Программные продукты «1С:Бухгалтерский и управленческий учет дорожно-строительной организации ПРОФ» и «1С:Бухгалтерский и управленческий учет дорожно-строительной организации КОРП» разработаны на основе типовых конфигураций «Бухгалтерия предприятия», «Бухгалтерия предприятия КОРП» и максимально учитывают специфику работы предприятий дорожно-строительной отрасли.

Программный продукт построен по принципу необходимой достаточности, с главным акцентом на автоматизацию деятельности бухгалтерии предприятия, а затем остальных служб и подразделений. Программа позволяет легко вести учет и производить точное распределение фактических затрат (заработной платы, затрат ТС и механизмов, вспомогательного производства, даже маловажных канцелярских расходов) по объектам выполняемых дорожно-строительных работ, загружать сметные данные о выполненных работах по этим объектам и оперативно проводить как предварительный, так и окончательный сравнительный анализ этих данных.

Онлайн демонстрация ПП 1С:Бухгалтерский и управленческий учет дорожно-строительной организации

В дополнение к возможностям типовых конфигураций «Бухгалтерия предприятия» и «Бухгалтерия предприятия КОРП» программный продукт включает в себя:

Подсистема «Управление автотранспортом и строительными машинами» реализует следующие функции:

- настройка норм расхода ГСМ;

- учет выдачи ГСМ со склада (складов) контрагентов;

- расчет сдельной оплаты труда;

- при формировании путевого листа из предыдущей путевки автоматически переносятся остатки топлива в баках и показаниях одометра автомобилей;

- расчет нормированного расхода топлива;

- расчет выработки машины (механизма) по различным параметрам;

- учет движения запасных частей;

- учет состояния транспортных средств;

- начисление заработной платы экипажей транспортных средств.

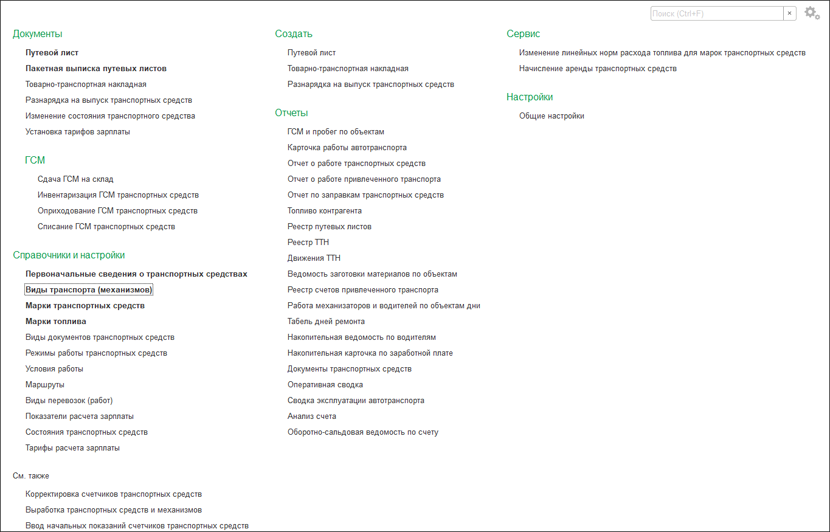

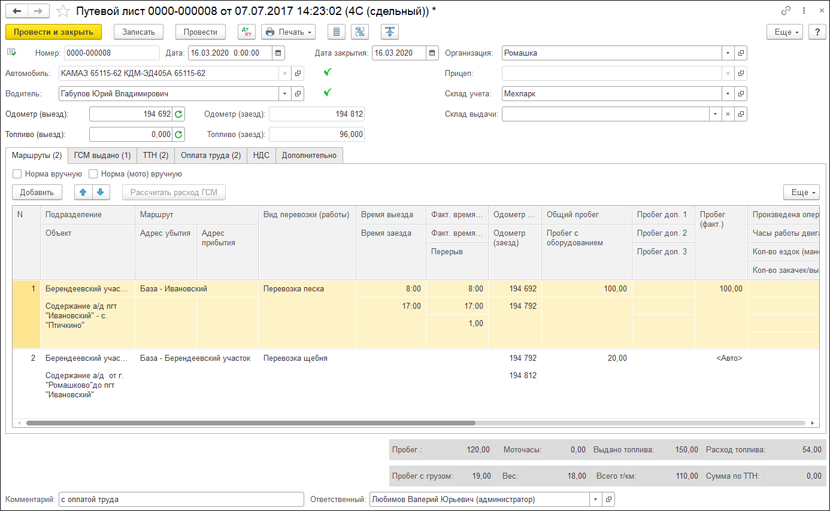

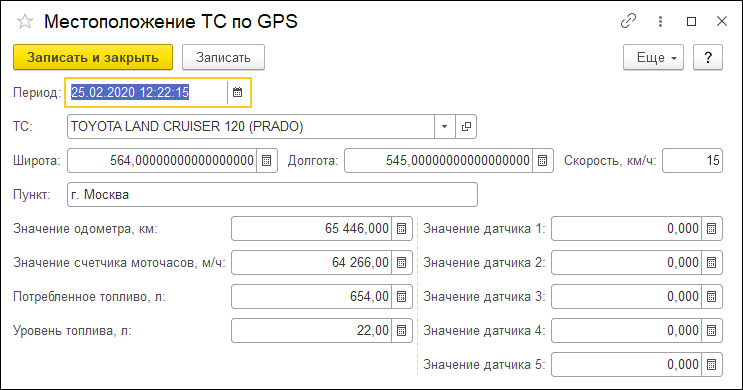

Документ «Путевой лист» предназначен для хранения информации о маршрутах движения транспортного средства или дорожно-строительной техники, объеме выполненной работы, заправке, расходе горюче-смазочных материалов, отработанном времени водителя или машиниста.

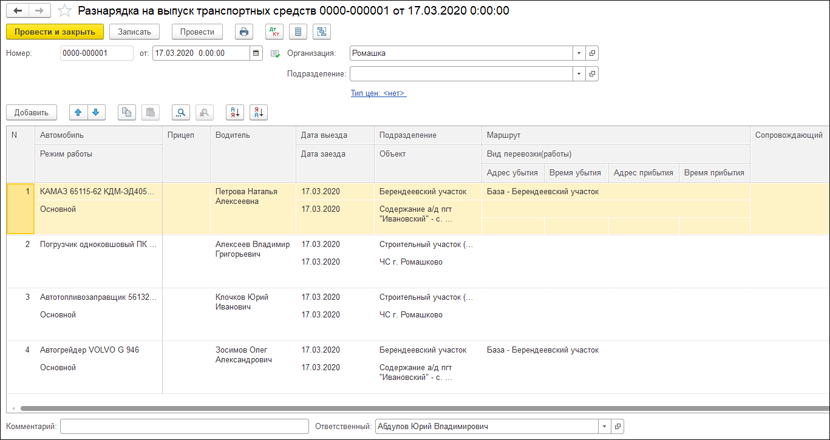

Документ «Разнарядка на выпуск транспортных средств» предназначен для планирования выпуска на линию транспортных средств при больших объемах выписываемых путевых листов.

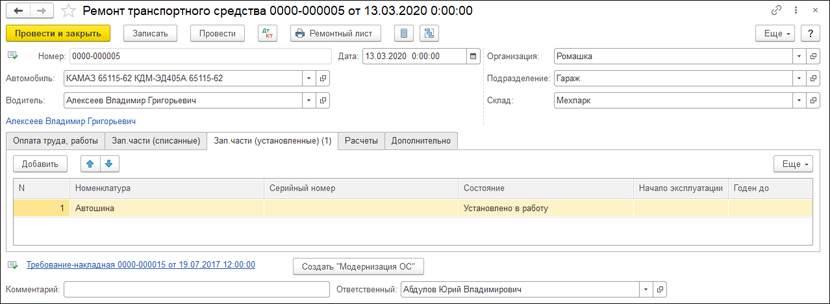

Документ «Ремонт транспортного средства» предназначен для хранения информации об отработанном времени водителя (механизатора) в период нахождения транспорта и техники на ремонте (на базе или на объекте непосредственно).

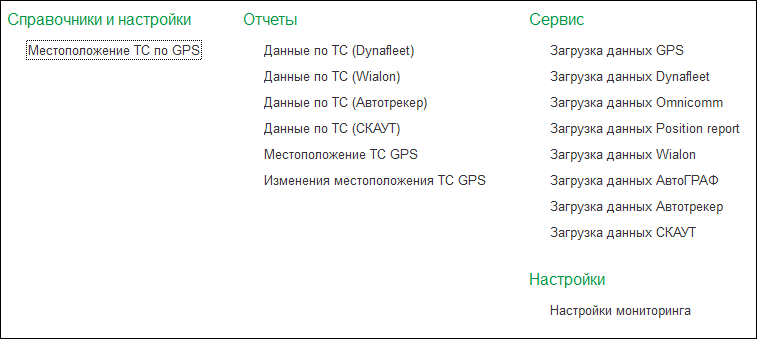

В подсистеме «Спутниковый мониторинг транспорта» реализована интеграция со следующими системами спутникового мониторинга:

Онлайн демонстрация ПП 1С:Бухгалтерский и управленческий учет дорожно-строительной организации

- Omnicomm;

- Dynafllet;

- Position Report;

- Автотрекер;

- СКАУТ; (планируется в 2-3 квартале 2020 года);

- Прочие системы спутникового мониторинга (произвольные открытые форматы).

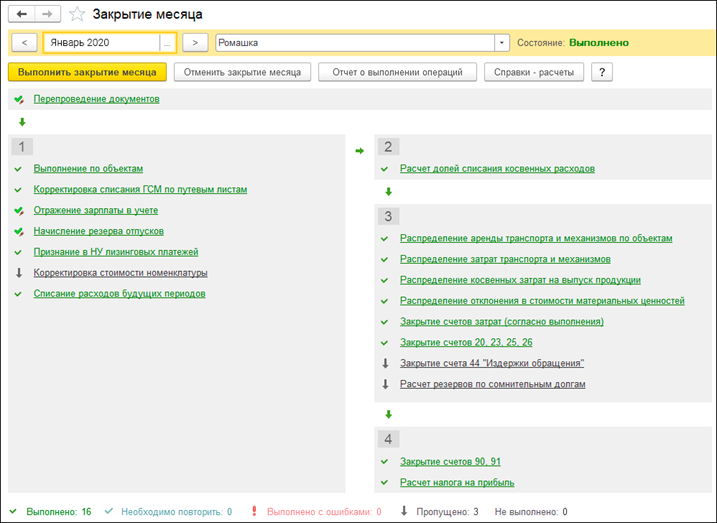

Подсистема «Закрытие периода с распределением затрат вспомогательного производства и заработной платы по объектам» реализует следующий функционал:

- формирование документов выполнения работ по объектам дорожного строительства для дальнейшего распределения затрат по этим объектам;

- распределение затрат вспомогательного производства по объектам дорожного строительства в два этапа: вначале по выработке транспорта, строительных машин и механизмов, потом согласно объему и характеру выполнения работ;

- распределение косвенных затрат согласно выполнению работ по объектам дорожного строительства и формирование стандартных документов поступления услуг по арендованному транспорту;

- распределение стоимости услуг аренды согласно выработки транспорта, строительных машин и механизмов по объектам дорожного строительства;

- распределение заработной платы водителей и машинистов по выработке транспорта, строительных машин и механизмов по объектам дорожного строительства;

- распределение заработной платы рабочих по объектам дорожного строительства пропорционально отработанным часам на объектах дорожного строительства.

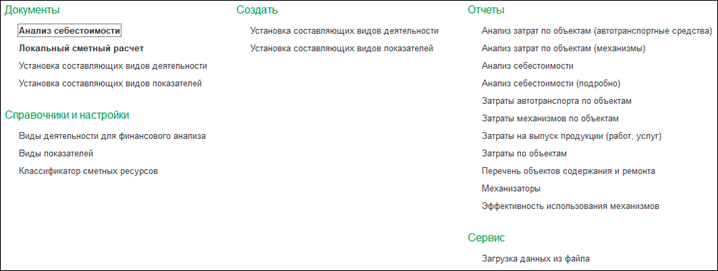

Подсистема «Финансовый анализ сметных и фактических затрат для определения прибыльности (убыточности) объектов дорожного строительства» включает в себя:

- загрузка сметного классификатора (ГРАНД, РИК). Возможность сопоставления справочников, во избежание дублей;

- загрузка смет (собственных, субподрядных);

- настройка сопоставления бухгалтерских данных (бухгалтерских проводок) сметным данным;

- сравнительный анализ сметных и фактических данных для определения прибыльности (убыточности) выполнения строительных работ по конкретному объекту.

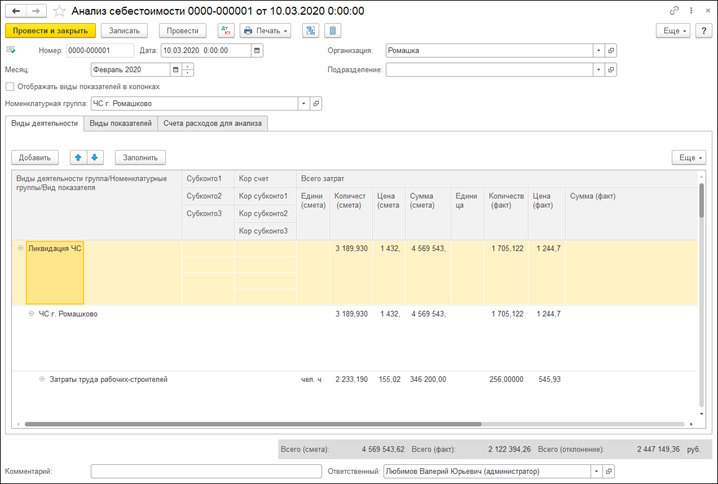

Документ «Анализ себестоимости» предназначен для сравнения фактических и сметных данных, хранения полученных отклонений.

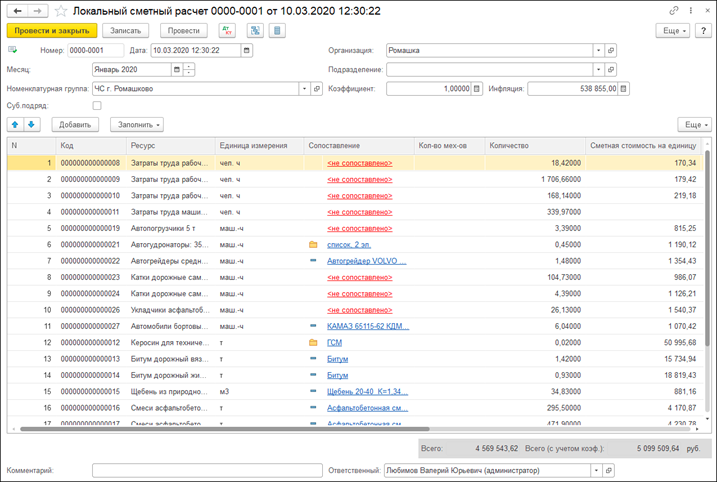

Документ «Локальный сметный расчет» предназначен для хранения сметных данных, как собственных, так и субподрядных.

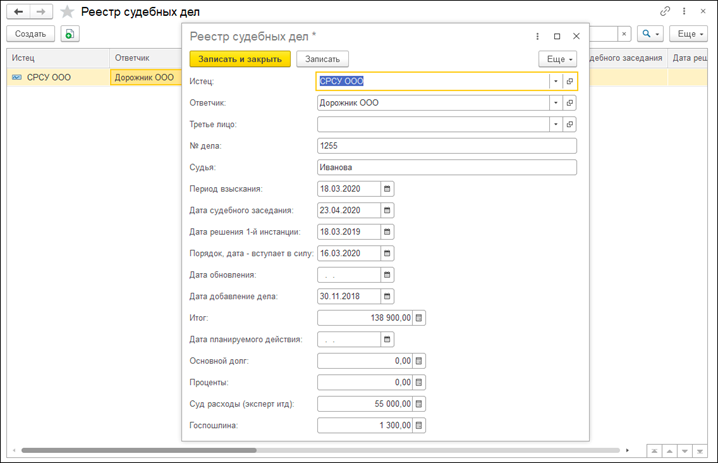

Подсистема «Юридическая служба» реализует следующие функции:

- создание и отслеживание исполнения договоров и судебных дел;

- контроль взаиморасчетов по договорам.

Функциональные особенности «1С:Бухгалтерский и управленческий учет дорожно-строительной организации КОРП»

Решение «1С:Бухгалтерский и управленческий учет дорожно-строительной организации КОРП» предоставляет возможность вести бухгалтерский и налоговый учет сразу нескольких организаций (юридических лиц), а также обособленных подразделений этих организаций, как выделенными, так и не выделенными на отдельный баланс, в общей информационной базе.

В прикладном решении налоговый учет по налогу на прибыль ведется на тех же счетах, что и бухгалтерский учет, это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденного Приказом Минфина России от 19.11.2002 № 114н ( далее – ПБУ 18/02).

Учет по подразделениям

- Реализованы задачи бухгалтерского и налогового учета обособленных подразделений и организации документооборота в них.

- Реализован сквозной учет по подразделениям организации (для целей конфигурации под подразделением понимается часть организационной структуры юридического лица, выделяемая для решения задач бухгалтерского и налогового учета, других задач по управлению организацией).

- Для организации внутрихозяйственных расчетов реализован специфический бухгалтерский документооборот между подразделениями выделенными на отдельные балансы, позволяющий получать в разрезе подразделений любую информацию, основанную на данных такого учета (как запрашиваемую руководством, так и необходимую самой бухгалтерии организации).

Так, в программе реализовано:

- использование специальных документы типа «Авизо» (Авизо по ОС, Авизо по МПЗ, Авизо по расчетам, Авизо по прочим операциям). Документами данного типа формируются проводки по счету 79 «Внутрихозяйственные расчеты»;

- поддерживается связь «Исходящее авизо — входящее авизо».

- Отбор по подразделению, в печатных формах документов выводятся:

- ФИО ответственных лиц подразделений (руководитель, бухгалтер и т.д.);

- адреса и телефоны подразделений;

- реализована раздельная нумерация документов, оформляемых различными подразделениями.

- оборотно-сальдовая ведомость;

- шахматная ведомость;

- оборотно-сальдовая ведомость по счету;

- обороты счета;

- карточка счета;

- анализ счета;

- анализ субконто;

- обороты между субконто;

- сводные проводки;

- главная книга;

- диаграмма.

Заполнение декларации по налогу на прибыль при наличии обособленных подразделений

- В «1С:Бухгалтерский и управленческий учет дорожно-строительной организации КОРП» реализовано распределение в соответствии с требованиями пункта 2 статьи 288 НК РФ: базой распределения является сумма остаточной стоимости основных фондов и оплаты труда каждого из подразделений, сгруппированных по отдельным ИФНС.

- Добавлен реквизит ИФНС. Благодаря этому стало возможным проводить расчет долей и распределение налога на прибыль по ИФНС при проведении регламентной операции Расчет налога на прибыль.

По результатам этой операции:

- создаются проводки по начислению налога на прибыль в доходную часть бюджетов субъектов РФ и бюджетов муниципальных образований;

- создаются записи регистра сведений Расчет долей базы налога на прибыль и разъясняющий его отчет Справка — расчет;

- заполняется лист 05 действующей формы налоговой декларации по налогу на прибыль (утв. приказом Минфина России от 05.05.2008 № 54н).

Конфигурации «Бухгалтерский и управленческий учет дорожно-строительной организации ПРОФ» и «Бухгалтерский и управленческий учет дорожно-строительной организации КОРП» разработаны на технологической платформе «1С:Предприятие 8.3», которая позволяет:

- обеспечить высокую надежность, производительность и масштабируемость системы;

- использовать различные операционные системы (Linux, Windows, Mac OS, PostgreSQL) и системы управления базами данных (MS SQL Server, IBM DB2, Oracle Database);

- организовать работу с системой через Интернет, в режиме тонкого клиента или веб-клиента (через обычный интернет-браузер), в том числе в облачном режиме;

- создавать мобильные рабочие места с использованием планшетов и смартфонов под управлением iOS, Android, Windows;

- настраивать интерфейс для конкретного пользователя или группы пользователей с учетом роли пользователя, его прав доступа и индивидуальных настроек.

Механизм функциональных опций позволяет «включать» или «выключать» различные функциональные части прикладного решения без программирования (изменения конфигурации).

Источник solutions.1c.ruБухгалтерский учет расходов на строительство временной дороги

Организацией заключен договор на работы по устройству временных подъездных путей из щебня к строящемуся объекту. Обустройство подъездных дорог ведется на земельном участке, находящемся в муниципальной собственности. По согласованию с собственником земельного участка организация осуществляет строительство временных подъездных путей из щебня к строящемуся объекту. Срок эксплуатации данных подъездных путей (дороги) превышает 12 месяцев, стоимость более 40 000 руб. Как учитывать в бухгалтерском учете расходы на строительство временной дороги?

По данному вопросу мы придерживаемся следующей позиции:

По нашему мнению, временную дорогу можно учитывать в бухгалтерском учете как непосредственно в стоимости объекта строительства, так и в составе основных средств в качестве отдельного объекта. Выбранный способ учета временных подъездных путей следует утвердить в учетной политике организации.

Обоснование позиции:

Классификация временных сооружений

Согласно п. 1.1 Сборника сметных норм затрат на строительство временных зданий и сооружений ГСН 81-05-01-2001, утвержденного постановлением Госстроя России от 07.05.2001 N 45 (далее — Сборник), временные здания и сооружения — это специально возводимые или приспосабливаемые на период строительства производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства. Временные здания и сооружения подразделяются на титульные (обеспечивают нужды строительства в целом) и нетитульные (обеспечивают нужды отдельного объекта) (письмо Главценообразования Минстроя России от 05.09.1994 N 12-186). Порядок их учета зависит от квалификации таких сооружений и условий договоров.

В Сборнике содержатся перечни работ и затрат, относящихся к временным титульным и нетитульным объектам (в Приложении 2 и в Приложении 3 Сборника соответственно). Также рекомендуемый перечень работ и затрат, относящихся к титульным временным зданиям и сооружениям, приведен в приложении N 7 к Методике определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной постановлением Госстроя России от 05.03.2004 N 15/1 (далее — Методика).

Временные железные, автомобильные, землевозные дороги и проезды, проходящие по стройплощадке или трассе, в том числе соединительные участки между притрассовой дорогой и строящимся линейным сооружением, с искусственными сооружениями, эстакадами и переездами относятся к временным титульным сооружениям (п. 24 Приложения 2 к Сборнику, п. 24 Приложения 7 к Методике).

Бухгалтерский учет

Бухгалтерский учет затрат на строительство ведется на счете 08, субсчет 3 «Строительство объектов основных средств» (независимо от того, осуществляется это строительство подрядным или хозяйственным способом) (п. 2.3 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина России от 30.12.1993 N 160 (далее — Положение N 160), Инструкция по применению Плана счетов).

Первоначальная стоимость временных зданий и сооружений в учете застройщика формируется на субсчете 08-3 «Строительство объектов основных средств» обособленно от затрат по возведению основного объекта строительства (п. 3.1.2, п. 3.1.8 Положения N 160).

По окончании возведения временных титульных зданий и сооружений подрядчик обязан сдать их заказчику независимо от принятого в договоре подряда порядка расчетов за временные здания и сооружения (письмо Минрегиона России от 09.04.2009 N 10259-СМ/08).

В общем случае построенные титульные временные здания и сооружения принимаются в эксплуатацию и зачисляются в основные средства заказчика (п. 3.4 Сборника, п. 3.1.8 Положения N 160). Исключения составляют временные автомобильные дороги, подъездные пути и архитектурно оформленные заборы.

В этой связи отметим, что ни в Положении N 160, ни в ПБУ 6/01 «Учет основных средств», ни в ПБУ 2/2008 «Учет договоров строительного подряда» нет ни слова о порядке учета временных дорог.

По нашему мнению, временные дороги, предполагаемый срок полезного использования которых составляет более 12 месяцев, могут быть отражены в бухгалтерском учете одним из следующих способов.

Способ 1. Все затраты организации, связанные со строительством временных дорог, в рассматриваемом случае следовало первоначально отражать на счете 08-3, субсчет «Возведение временных зданий и сооружений» (п. 8 ПБУ 6/01). По окончании строительства дорогу следовало ввести в эксплуатацию:

Дебет 01, субсчет «Временная дорога» Кредит 08-3, субсчет «Возведение временных зданий и сооружений».

Принятие основных средств к бухгалтерскому учету организации осуществляется на основании акта, утвержденного руководителем организации (п. 38 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н, ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», может быть использована форма N ОС-1, утвержденная постановлением Госкомстата РФ от 21.01.2003 N 7).

Стоимость построенных дорог должна погашаться посредством начисления амортизации в течение всего срока полезного использования начиная с месяца, следующего за месяцем начала эксплуатации (п. 17, п. 18, п. 20, п. 21 ПБУ 6/01).

Согласно п. 20 ПБУ 6/01 срок полезного использования объекта основного средства определяется при принятии объекта к бухгалтерскому учету организацией самостоятельно, исходя из критериев, приведенных в данной норме. Таким образом, в бухгалтерском учете организация имела право установить срок полезного использования временных дорог исходя из реального срока, на который предполагалось использование данных дорог.

При отражении в учете начисления амортизационных отчислений следует учитывать, что в данном случае расходы в виде амортизации будут являться затратами организации, связанными со строящимся объектом, следовательно, такие расходы необходимо относить на увеличение стоимости данного объекта незавершенного строительства (п. 3.1.1 Положения N 160). То есть в учете начисление амортизации по временным дорогам должно отражаться записью:

Дебет 08-3, субсчет «Строительство объекта основных средств» Кредит 02, субсчет «Временная дорога».

Способ 2. Стоимость временных дорог может быть учтена непосредственно в стоимости основного объекта строительства без включения в состав основных средств. Обоснованием данного способа может служить норма п. 3.4 Сборника, в соответствии с которой для временных автомобильных дорог, подъездных путей и архитектурно оформленных заборов установлено исключение из основного правила учета, и данные объекты не подлежат включению в состав основных средств заказчика. Данный порядок также предусмотрен в письме Министерства регионального развития РФ от 20.10.2009 N 34541-ИП/08.

Способ учета временных подъездных путей определяется учетной политикой организации.

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Бухгалтерский учет поступления построенных подрядным способом основных средств.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Каратаева Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

17 августа 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник www.audit-it.ru1С:Бухгалтерский и управленческий учет дорожно-строительной организации

Конфигурации 1С «1С:Бухгалтерский и управленческий учет дорожно-строительной организации ПРОФ» и «1С:Бухгалтерский и управленческий учет дорожно-строительной организации КОРП» созданы на основе «Бухгалтерия предприятия», «Бухгалтерия предприятия КОРП» и полностью учитывают особенности работы предприятий дорожно-строительной отрасли.

Эти программы разработаны по принципу требуемой достаточности, с основным упором на автоматизацию деятельности бухгалтерии предприятия, а затем других отделов, служб и подразделений. ПО позволяет просто и быстро осуществлять учет и выполнять точное распределение реальных трат (зарплаты, затрат ТС и механизмов, запчастей, вспомогательного производства, даже канцелярских расходов) по объектам выполняемых дорожно-строительных работ, подгружать сметные данные о завершенных работах по учитываемым объектам и своевременно выполнять как предварительный, так и полный сравнительный анализ этих данных.

В дополнение к возможностям типовых конфигураций «Бухгалтерия предприятия» и «Бухгалтерия предприятия КОРП» программный продукт включает в себя:

Подсистема «Управление автотранспортом и строительными машинами» реализует следующие функции:

- настройка норм расхода ГСМ;

- учет выдачи ГСМ со склада (складов) контрагентов;

- расчет сдельной оплаты труда;

- при формировании путевого листа из предыдущей путевки автоматически переносятся остатки топлива в баках и показаниях одометра автомобилей;

- расчет нормированного расхода топлива;

- расчет выработки машины (механизма) по различным параметрам;

- учет движения запасных частей;

- учет состояния транспортных средств;

Включён в Реестр российского ПО.

Функциональные особенности

Решение «1С:Бухгалтерский и управленческий учет дорожно-строительной организации КОРП» предоставляет возможность вести бухгалтерский и налоговый учет сразу нескольких организаций (юридических лиц), а также обособленных подразделений этих организаций, как выделенными, так и не выделенными на отдельный баланс, в общей информационной базе.

В прикладном решении налоговый учет по налогу на прибыль ведется на тех же счетах, что и бухгалтерский учет, это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденного Приказом Минфина России от 19.11.2002 № 114н ( далее – ПБУ 18/02).

Стоимость

от 167 400 р.

Технологические преимущества

Конфигурации «Бухгалтерский и управленческий учет дорожно-строительной организации ПРОФ» и «Бухгалтерский и управленческий учет дорожно-строительной организации КОРП» разработаны на технологической платформе «1С:Предприятие 8.3», которая позволяет:

Источник ask-prof.ru