Строительство объектов основных средств. Для учета затрат предприятия на строительство объектов основных средств используется специальный субчет счета 08 – 08.03 «Строительство объектов основных средств». Строительство объектов ОС

Нет, не вправе. Такое положение учетной политики будет противоречить нормам гл. 25 НК РФ, а значит, не может применяться.

Согласно п. 5 ст. 270 НК РФ при определении базы по налогу на прибыль не учитываются расходы на приобретение и (или) создание амортизируемого имущества, а также расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств.

В соответствии с п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования.

Аналогичной позиции придерживаются суды. Например, арбитры АС ЦО в Постановлении от 15.11.2018 № Ф10-4694/2018 по делу № А14-5553/2016 отклонили довод проверяемого налогоплательщика, что выполнение функций по планированию работ, взаимодействию с подрядчиками и контролю за ними не равнозначно выполнению работ по реконструкции и техническому перевооружению конкретных объектов основных средств, а поэтому отнесение расходов на оплату труда работников отдела реконструкции и технического перевооружения в состав расходов, уменьшающих налогооблагаемую прибыль текущего периода, правомерно, а применение инспекцией п. 5 ст. 270 НК РФ необоснованно.

Налоговый орган ссылался на утвержденное руководителем организации положение о названном отделе, раскрывающее функции и задачи отдела, а также на должностные обязанности работников отдела.

Примечательно, что арбитры второй инстанции рассуждали иначе. В Постановлении Девятнадцатого арбитражного апелляционного суда от 06.07.2018 по этому же делу было указано следующее.

Расходы на оплату труда выделены в отдельную категорию расходов, уменьшающих налогооблагаемую прибыль (ст. 255 НК РФ).

При определении порядка налогового учета расходов в виде заработной платы работников, реализующих проекты по капитальному строительству, реконструкции и техническому перевооружению, допустимо использовать подход, предложенный инспекцией, но только в том случае, когда функции и выполняемые задания работников, безусловно, соотносятся с определенным объектом основных средств, стоимость которого предполагается к увеличению.

В частности, согласно Определению ВАС РФ от 20.06.2013 № ВАС-8095/13, если общество в соответствующих периодах не осуществляло деятельности, направленной на получение дохода, расходы, понесенные им в целях реализации инвестиционного проекта по созданию объекта капитального строительства в силу норм ст. 256, 257 и п. 5 ст. 270 НК РФ, Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина России от 30.12.1993 № 160, должны участвовать в формировании первоначальной стоимости и списываться через амортизацию.

Однако, как усматривается из функций и задач отдела и должностных обязанностей его сотрудников, последние осуществляют обеспечение планирования капитального строительства, обеспечение соответствующих подрядных и субподрядных строительных организаций проектно-сметной документацией, контроль за соответствием объемов, стоимости и качества строительно-монтажных работ СНиП и техническим условиям, а также принятие мер по вводу в эксплуатацию строящихся объектов в установленные сроки. При указанных обстоятельствах организация правомерно учла суммы заработной платы и страховых взносов работников отдела в составе текущих расходов.

Тем не менее, как было отмечено выше, окружной суд встал на сторону инспекции, отменив вердикт второй инстанции. Поэтому доводы, изложенные в постановлении Девятнадцатого арбитражного апелляционного суда, другим налогоплательщикам тоже не помогут.

Порядок учета затрат по капитальному строительству зависит от способа их производства — подрядного или хозяйственного. Произведенные организацией затраты должны быть подтверждены наличием договоров, проектно-сметной документации и других надлежаще оформленных документов. … В целях бухгалтерского учета все затраты на строительство объектов группируются по технологической структуре расходов , определяемой сметной документацией, с выделением затрат на строительные работы и работы по монтажу оборудования. Фактически произведенные застройщиком затраты отражаются в бухгалтерском учете следующими записями: Дебет 10 «Материалы».

Строительство объектов основных средств.

Для учета затрат предприятия на строительство объектов основных средств используется специальный субчет счета 08 – 08.03 «Строительство объектов основных средств». Строительство объектов ОС может производится силами как сторонней организации-подрядчика (подрядный способ строительства) так и силами самой организации (хозяйственный способ).

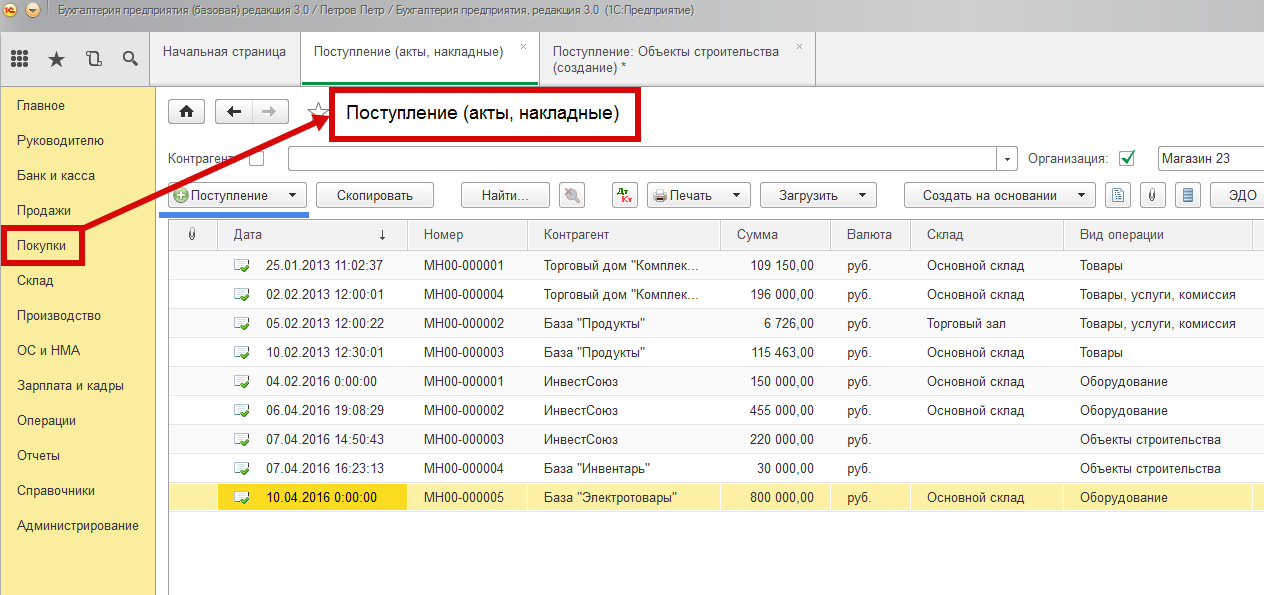

Учет затрат на новые объекты основных средств, получаемые путем строительства, ведется в журнале документов «Поступление (акты, накладные)» раздела «Покупки» (рис. 1).

Рис. 1

Строительство объектов основных средств подрядным способом

Рассмотрим процесс формирования первоначальной стоимости объекта основных средств, получаемого предприятием путем строительства подрядным способом на примере.

Пример №3

Предприятие осуществляет строительство объекта «Электроподстанция» путем привлечения строительной организации-подрядчика. Все затраты на строительство объекта осуществляет подрядчик. Предприятие приобретает лишь некоторые крупные строительные конструкции и оплачивает затраты на получение разрешения на строительство в государственных органах. Стоимость объекта строительства – 700 000. Стоимость дополнительных строительных материалов – 400 000. Затраты на получение разрешения в государственных органах – 200 000. Все цены указаны в рублях без НДС.

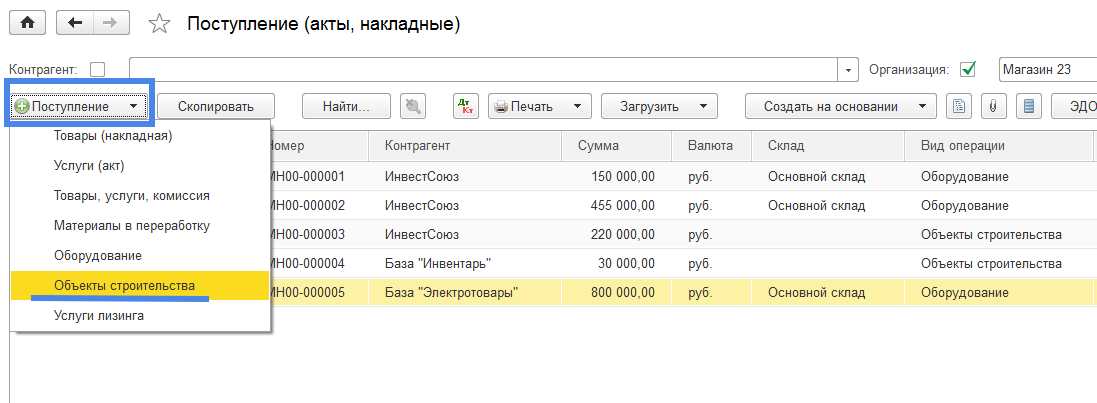

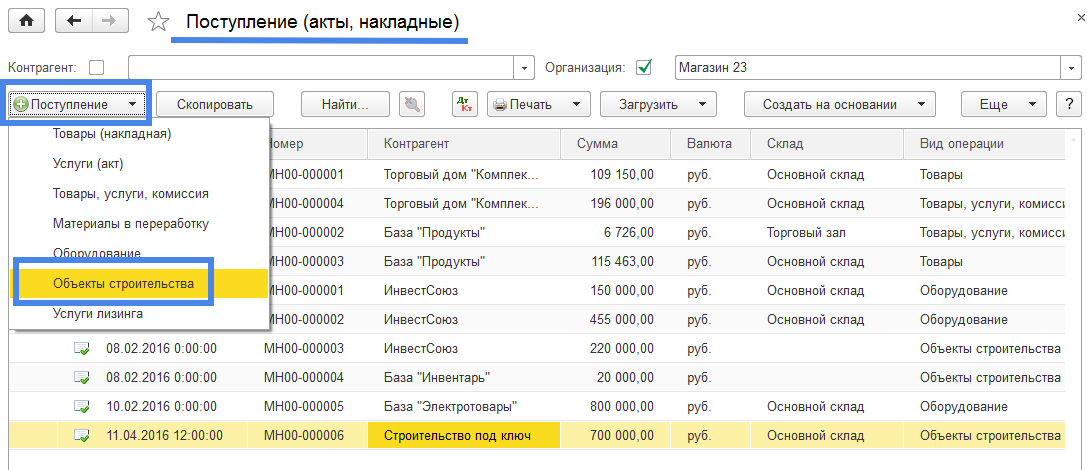

Создание нового документа учета затрат на строительство объекта ОС осуществляется выбором режима «Объекты строительства» при нажатии на кнопку «Поступление» (Рис. 2).

Рис. 2

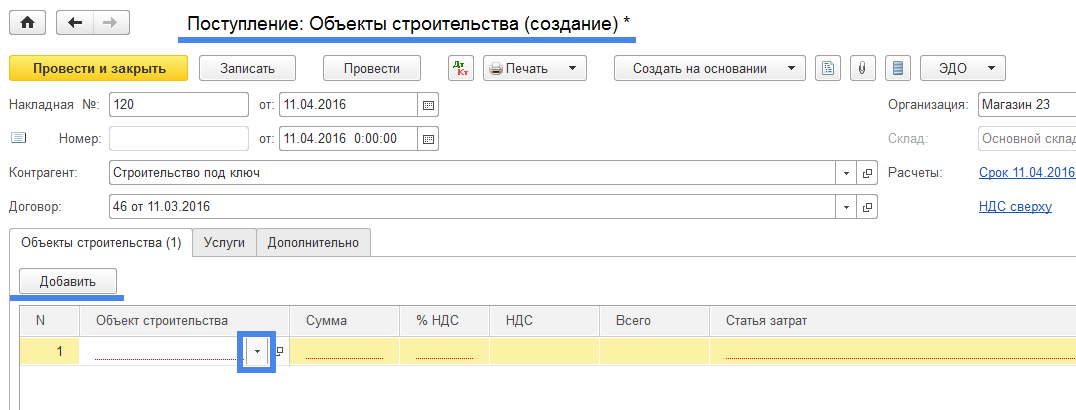

Открывается новый документ «Поступление: Объекты строительства (создание)» («звездочка» справа от названия документа указывает на то, что документ находится в стадии редактирования, у записанного документа «звездочки» нет) (Рис. 3).

Рис. 3

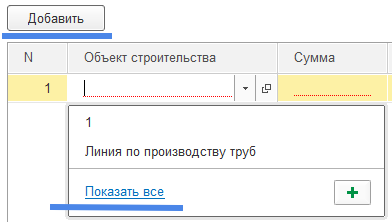

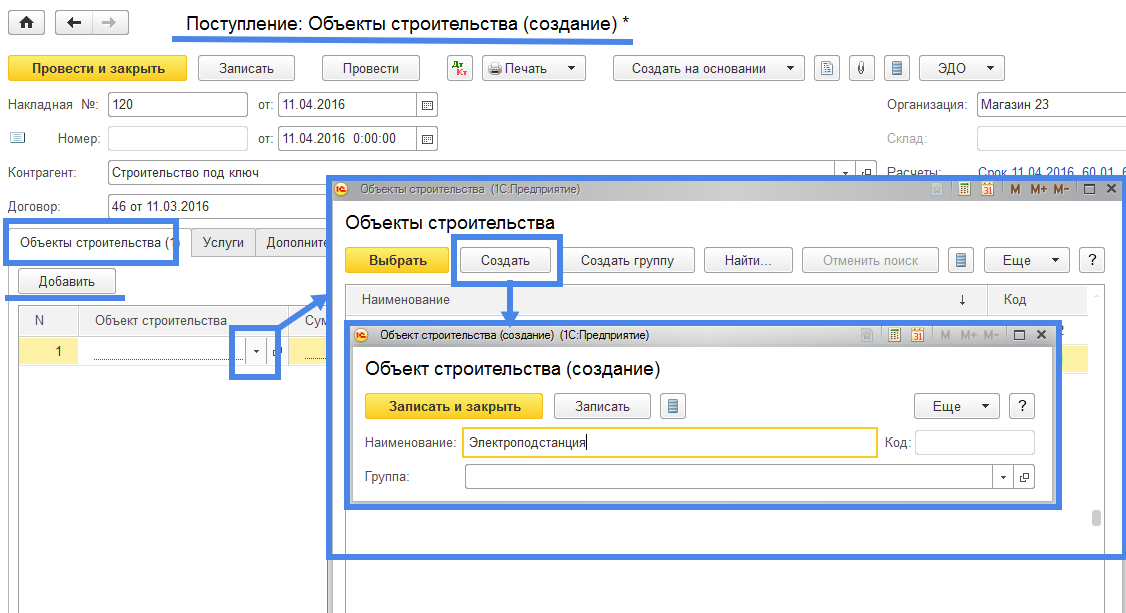

В создаваемом документе заполняем реквизиты «Накладная № __ от», «Контрагент», «Договор (контрагента)». В табличной части документа выбираем закладку «Объекты строительства», нажимаем кнопку «Добавить», далее нажимаем на знак и если открывается режим быстрого выбора (Рис.4) выбираем команду «Показать все».

Рис. 4

Открывается форма справочника «Объекты строительства». В этой форме с помощью команды «Создать» и открывающейся потом формы «Объекты строительства (создать)» создаем новый объект «Электроподстанция» (Рис. 5).

Рис. 5

Последовательно нажимаем на кнопки «Записать и закрыть» в форме «Объект строительства (создание)» и «Выбрать» формы «Объекты строительства». Элемент «Электроподстанция» попадет в реквизит «Объект строительства». В строке с наименованием «Электроподстанция» указываем сумму, ставку НДС и переходим к заполнению реквизита «Статья затрат» (Рис. 6).

Рис. 6

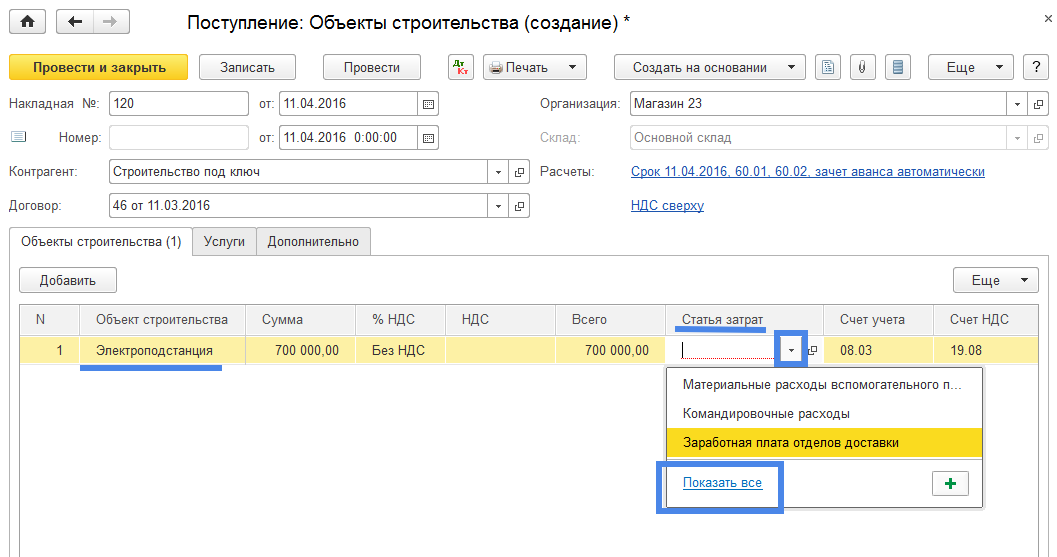

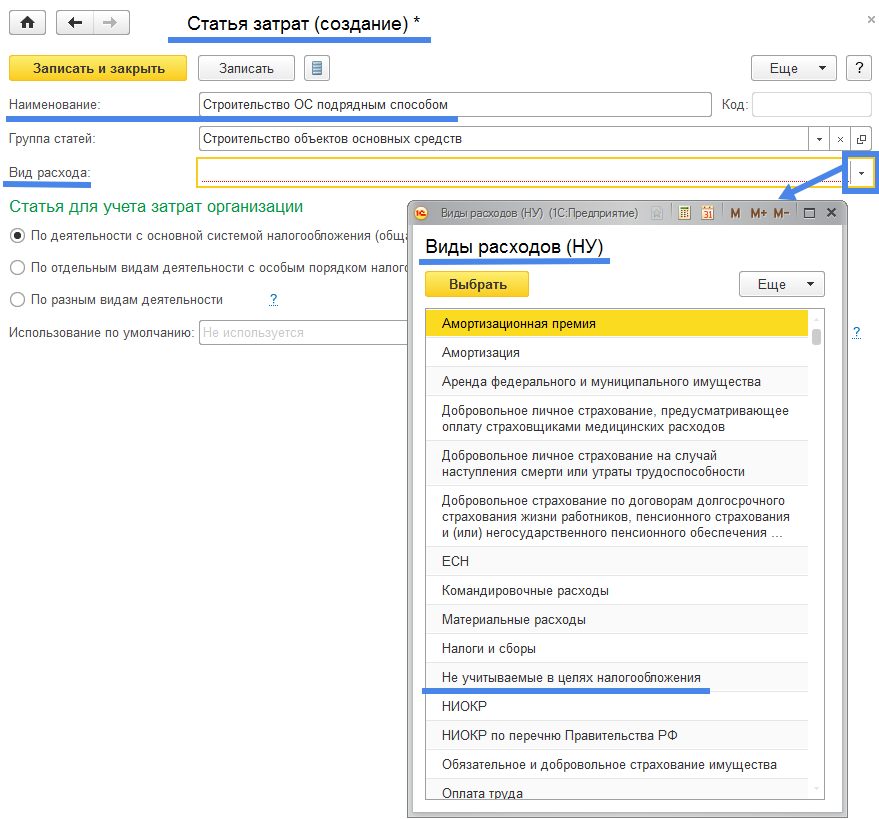

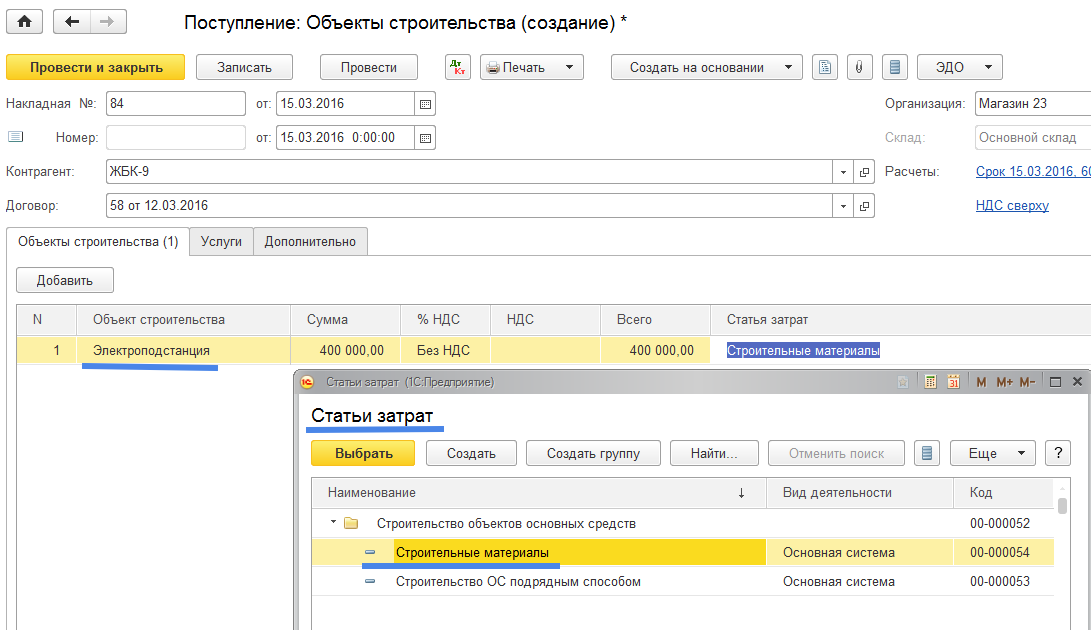

В реквизите «Статья затрат» нажимаем на знак и в открывшейся форме быстрого выбора выбираем команду «Показать все». Программа откроет форму «Статьи затрат». В этой форме нет соответствующей статьи затрат на строительство объектов основных средств. Для учета таких затрат сначала создадим соответствующую нашим целям группу статей затрат (Рис. 7).

Рис. 7

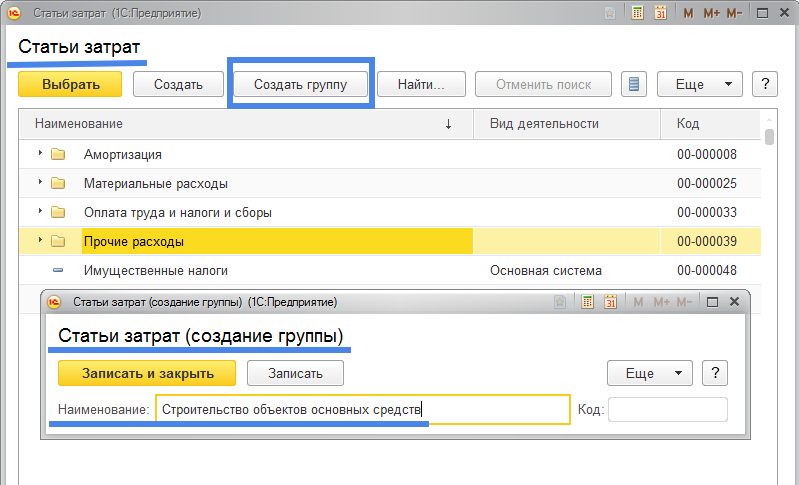

В открывшейся форме «Статьи затрат (создание группы)» создадим группу «Строительство объектов основных средств»: в реквизите «Наименование» указываем наименование группы статей затрат и нажимаем кнопку «Записать и закрыть». Затем в форме «Статьи затрат» поставив «курсор» на строке группы затрат «Строительство объектов основных средств» (значок характеризующий группу имеет вид желтого прямоугольника ) создадим элемент затрат (кнопка «Создать») (Рис. 8).

Рис. 8

Откроется форма «Статья затрат (создание)» (Рис. 9).

Рис. 9

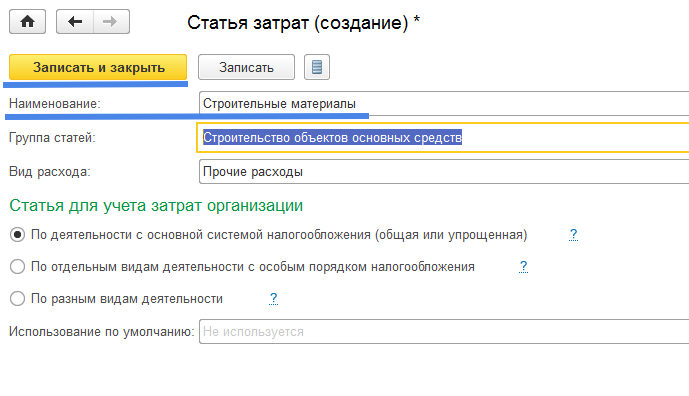

В реквизите «Наименование» укажем статью затрат «Строительство ОС подрядным способом», отметим «точкой» (при необходимости) «Статью для учета затрат организации» для разных видов систем налогообложения. Кроме того программа потребует от нас заполнить реквизит «Вид расхода» используемый для целей налогового учета: форма выбора «Виды расходов (НУ)» (НУ – налоговый учет). Какой вид расходов налогового учета нам нужно выбрать?

Затраты на строительство основных средств относятся к затратам предприятия на капитальные вложения, то есть относятся на такие затраты которые дадут экономический эффект от их использования только в будущем, после ввода объекта основного средства в эксплуатацию и то только в размере начисляемого износа. В настоящий момент времени затраты предприятия на строительство ОС не оказывают влияния на размер налогооблагаемой прибыли, поэтому налоговый учет такими затратами не интересуется. Следовательно можем выбрать любой «Вид расходов (НУ)» или выбрать такой, который наиболее соответствует экономической сути создаваемого объекта строительства — «Не учитываемые в целях налогообложения».

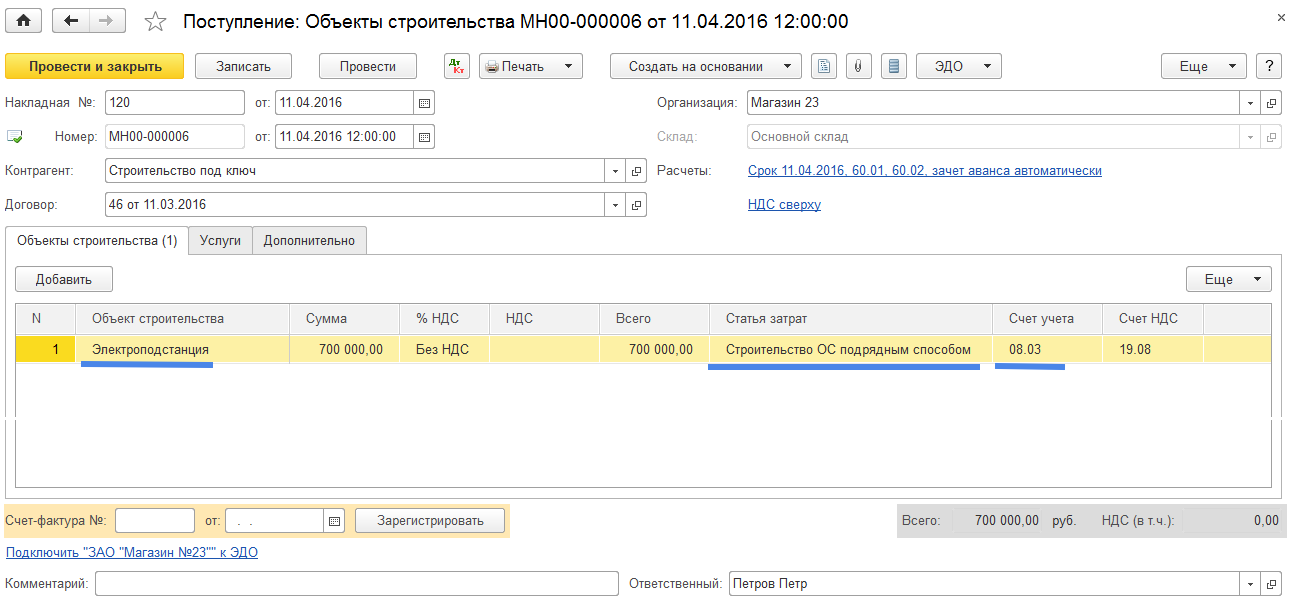

Окончательный вид документа отражающего затраты на создание объекта ОС полученного от подрядной строительной организации имеет следующий вид (Рис. 11).

Рис. 11

Вопросы, связанные с учетом налога на добавленную стоимость (НДС), мы рассмотрим позже поэтому реквизит «%НДС» указываем «Без НДС» и соответственно реквизит «Счет-фактура №», относящийся к учету входящего НДС не заполняем.

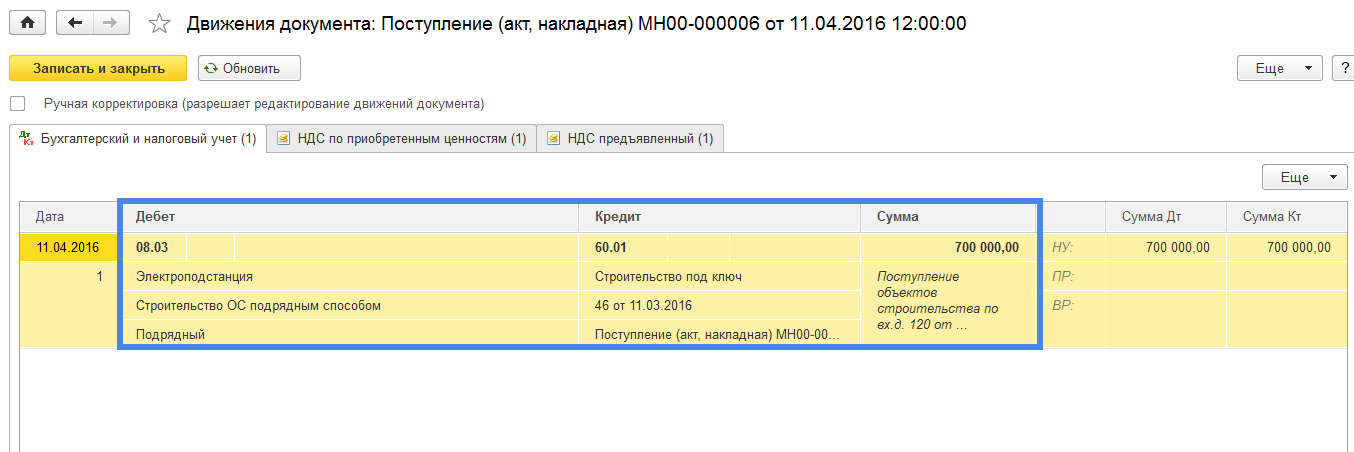

Проверим созданные документом бухгалтерские проводки: нажимаем на кнопку и получаем документ «Движения документа:Поступление (акт, накладная) …» (Рис. 12).

Рис. 12

Созданная документом бухгалтерская проводка: Дт08.03 (субконто1 -«Электроподстанция») – Кт60.01 – 700 000 – соответствует действительности.

Примечание. Рассматриваемые нами инструкции по работе с документами в программе 1С не предусматривают рассмотрение вопросов налогового учета. Причина заключается в том, что бухгалтерский учет является основой для налогового учета. Более того, практически все задачи стоящие перед налоговым учетом отражаются в хорошо поставленном бухгалтерском учете. Наши инструкции решают задачу правильной постановки бухгалтерского учета.

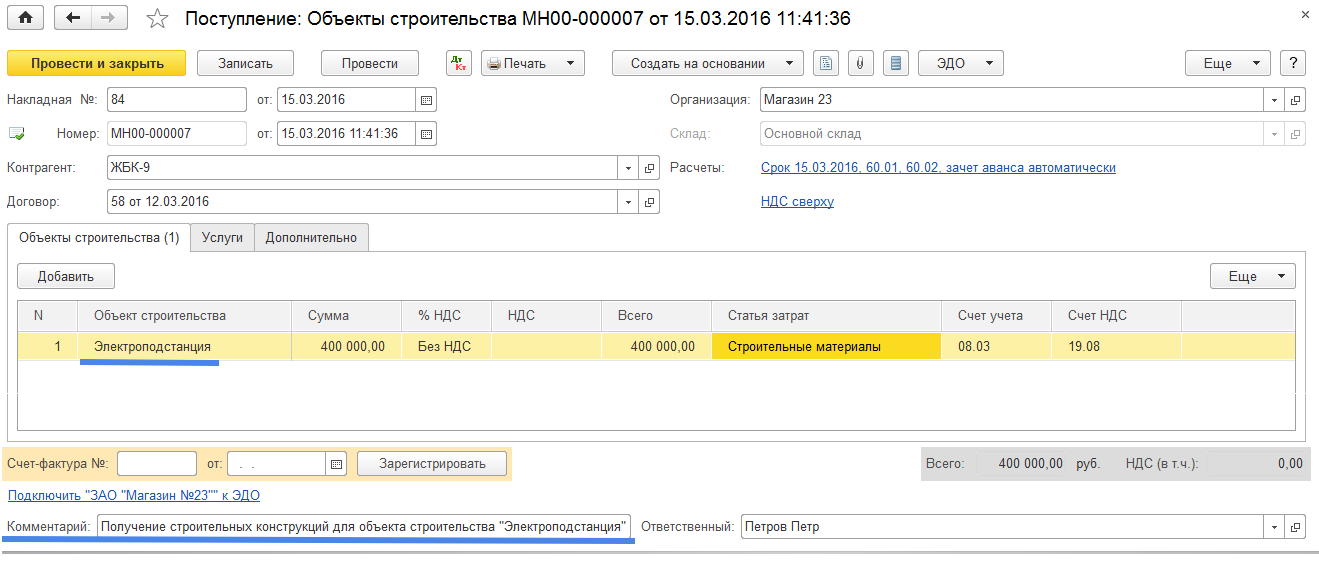

Продолжим решение примера №3. Отразим затраты на приобретение дополнительных строительных материалов и на получение разрешения в государственных органах. Эти затраты были осуществлены ранее факта окончания строительства объекта основных средств организацией подрядчиком (подрядчик предоставил документ подтверждающий завершение строительства). Мы также отразим вышеперечисленные затраты прошедшим периодом. Нередко предприятие несет затраты на капитальные инвестиции не представляя себе когда в будущем эти затраты воплотятся в реальные материальные ценности. Как поступить специалистам учета в этом случае? К примеру, в нашем случае бухгалтерия получив документ, подтверждающий приобретение строительных материалов для строительства некоторого объекта, приходует строительный материал как материал полученный для абстрактного объекта незавершенного строительства. Лишь в настоящее время имея подтверждение того факта, что ранее оприходованные строительные материалы (от поставщика «ЖБК-9») были потрачены на строительство объекта основных средств «Электроподстанция» бухгалтерия внесет уточнения в ранее полученный документ.

В журнале документов «Поступление (акты, накладные)» создадим документ «Поступление: Объекты строительства (создание)» путем нажатия кнопки «Поступление» и выбора режима «Объекты строительства» (дата документа 15.03) (Рис. 13).

Рис. 13

Заполним «шапку» открывшегося документа, в табличной части на закладке «Объекты строительства» укажем наименование строящегося объекта «Электроподстанция», укажем статью затрат «Строительные материалы» (которую мы предварительно создадим) (Рис. 14 и Рис. 15).

Рис. 14

Новую статью затрат «Строительные материалы» создадим из формы «Статьи затрат» используя команду «Создать» (Рис. 15).

Рис. 15

Окончательный вид документа отражающего затраты предприятия на строительные материалы используемые в строительстве объекта ОС «Электроподстанция» представлен на Рис. 16.

Рис. 16

Стройматериалы полученные от поставщика «ЖБК-9» учитываются по дебету счета 08.03 и используются для строительства объекта «Электроподстанция». Запишем данный факт в реквизит «Комментарий» как памятку: «Получение строительных конструкций для объекта строительства «Электроподстанция».

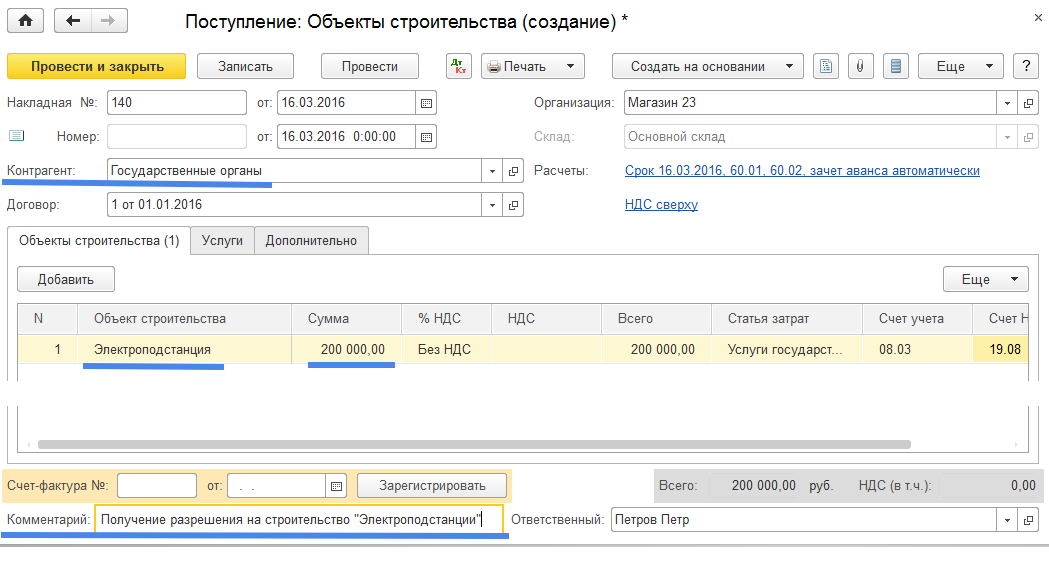

Аналогичным образом отразим затраты на получение разрешения на строительство. Для ускорения процесса ввода документов создадим новый документ, отражающий затраты на строительство, путем копирования документа с контрагентом «ЖБК-9» и замены некоторых реквизитов: «Дата», «Сумма», «Статья затрат», «Контрагент». Полный вид документа, отражающего затраты на получение разрешения от государственных органов, представлен на Рис.17.

Рис. 17

Бухгалтерская проводка созданная этим документом = Дт08.03 – Кт60.01 – 200 000.

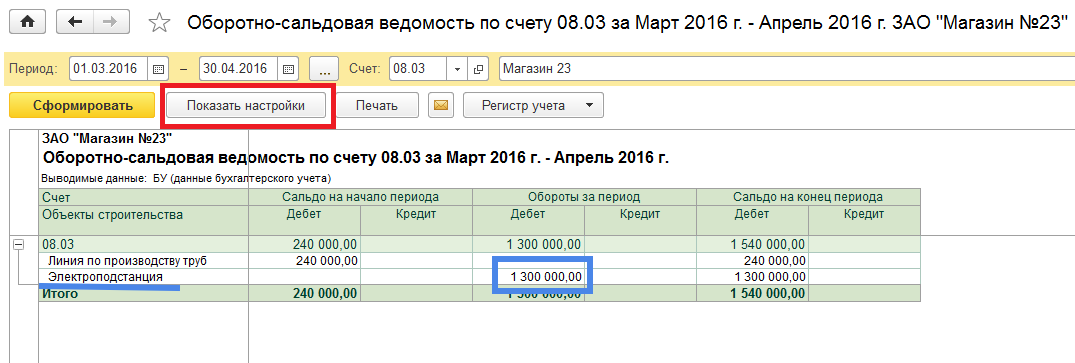

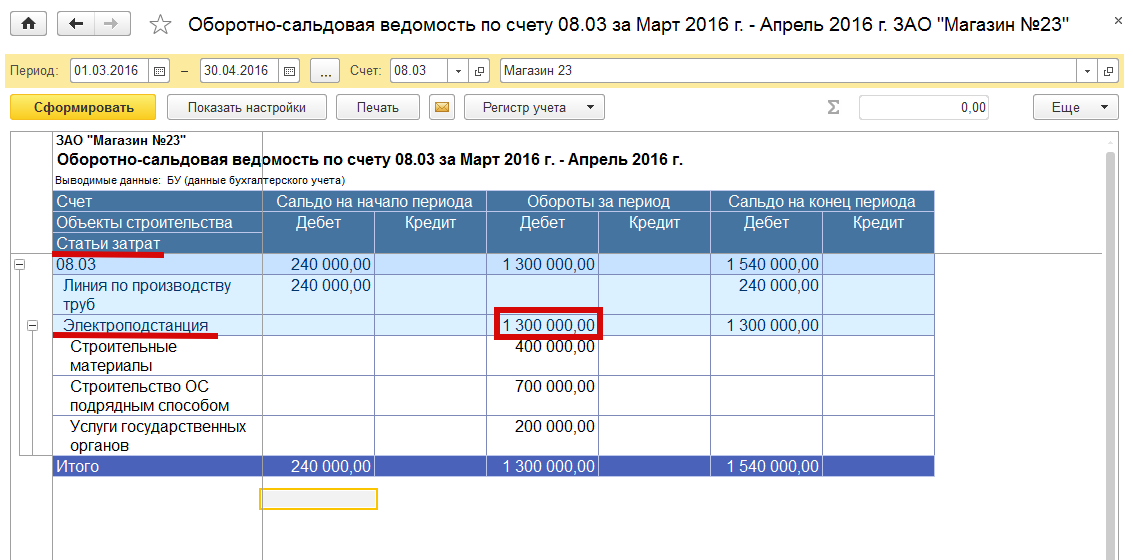

Проверим решение задачи отражения в бухгалтерском учете затрат на приобретение нового объекта основных средств полученного с помощью строительства подрядным способом. Для проверки используем отчет «Оборотно-сальдовая ведомость по счету» из раздела «Отчеты». Построим оборотно-сальдовую ведомость по счету 08.03 за март – апрель 2016 года (Рис. 18).

Рис. 18

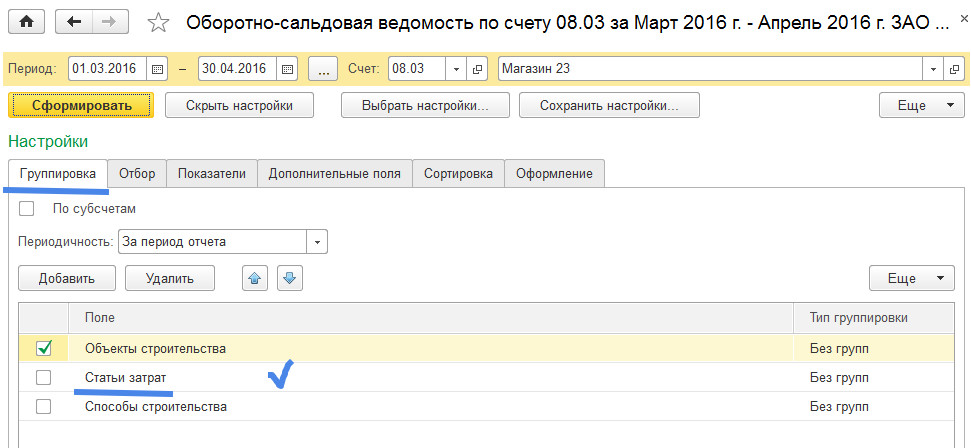

Взяв за основу полученный отчет «Оборотно-сальдовая ведомость по счету 08.03, мы хотим получить больше сведений об объекте строительства «Электроподстанция». Для этого используем режим «Показать настройки». Нажав на кнопку «Показать настройки» откроем форму настроек отчета (Рис. 19).

Рис. 19

В настойках отчета имеется несколько закладок с различными вариантами настроек. Так в закладке «Группировка» отмечено «птичкой» только поле «Объекты строительства». Добавим настройку по статьям затрат. Для этого отметим «птичкой» поле «Статьи затрат».

Рассмотрим еще некоторые другие варианты настроек отчета (Рис. 20).

Рис. 20

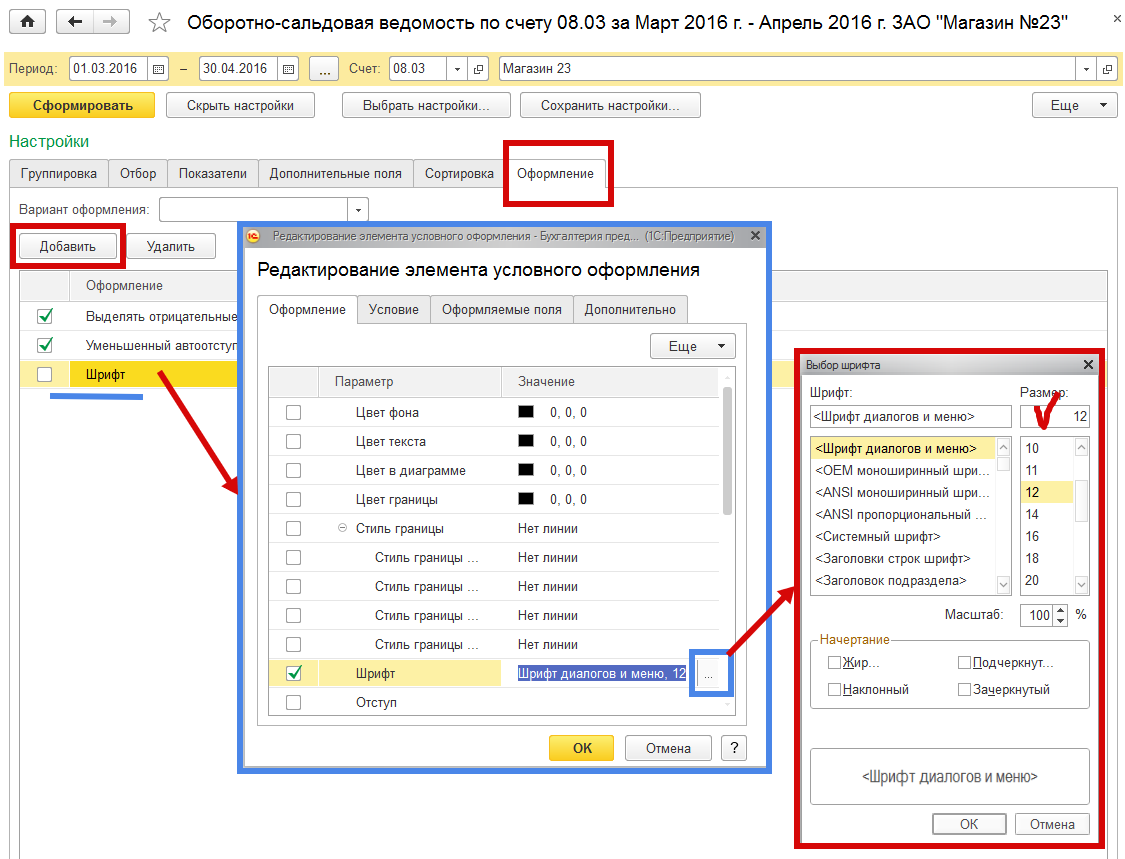

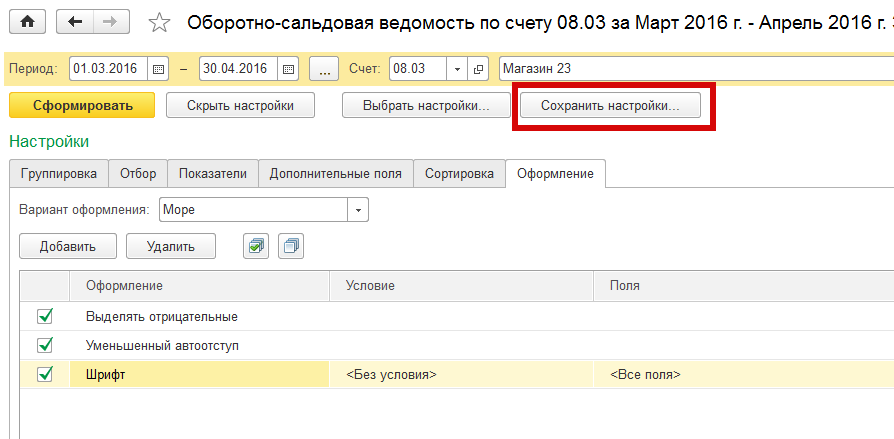

Используем закладку «Оформление». В этой закладке хотим изменить шрифт текста отчета. Нажимаем на кнопку «Добавить», открывается форма «Редактирование элемента условного оформления». В этой форме находим строку с параметром «Шрифт». Далее находясь на этой строке и нажав на кнопку «с тремя точками» , откроем форму «Выбор шрифта». В этой форме в поле «Размер» выберем размер шрифра текста «12» (ранее был размер шрифта текста «8»). После выбора варианта размера шрифта проверим, чтобы напротив строки с вариантом оформления «Шрифт» стояла «птичка».

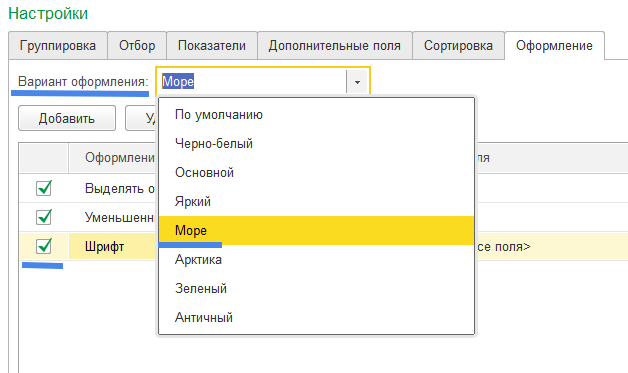

Кроме того в поле «Вариант оформления» из открывшейся формы с возможными вариантами оформления выберем вариант «Море» (Рис. 21).

Рис. 21

После изменения настроек нажмем на кнопку «Сформировать». Получим следующий отчет (Рис. 22).

Рис. 22 Оборотно-сальдовая ведомость по счету 08.03 с вариантом оформления «Море» (бело-голубой цвет полей отчета), увеличенным шрифтом (по сравнению с отчетом представленным на рис. 18) и добавлением данных по статьям затрат объекта строительсва «Электроподстанция».

Нас интересует движение за указанный период (обороты за период) затрат на объект строительства «Электроподстанция» и остаток накопленных затрат по объекту (сальдо на конец периода). Видим, что все затраты на строительство объекта (затраты на строительные материалы, затраты на услуги государственных органов и затраты подрядной организации на строительство объекта ОС) учтены, следовательно первоначальная стоимость объекта строительства сформирована и составляет 1 300 000 рублей. Задача решена.

Скажем еще несколько слов об использовании различных вариантов настроек отчета «Оборотно-сальдовая ведомость по счету» (Рис. 23).

Рис. 23

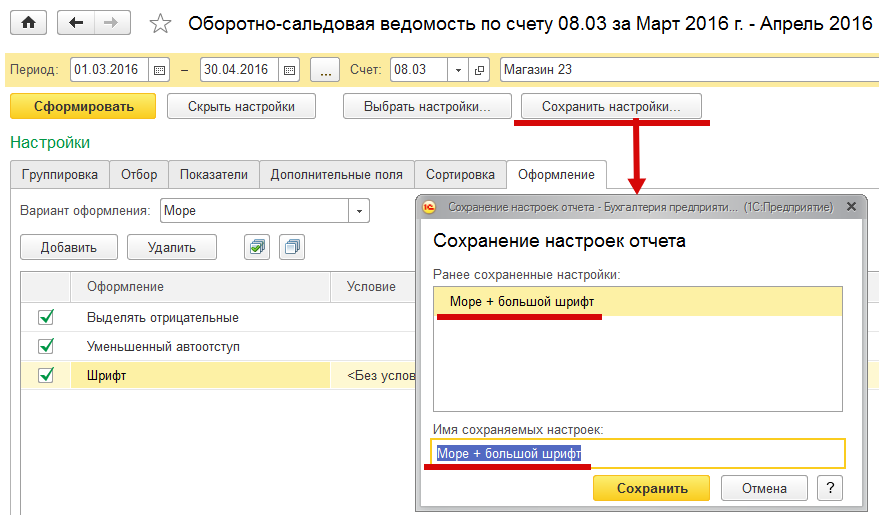

Если созданный вариант отчета пользователя устроил, то он может настройки этого отчета сохранить: при нажатии на кнопку «Сохранить настройки» открывается форма «Сохранение настроек отчета» (Рис. 24)

Рис. 24

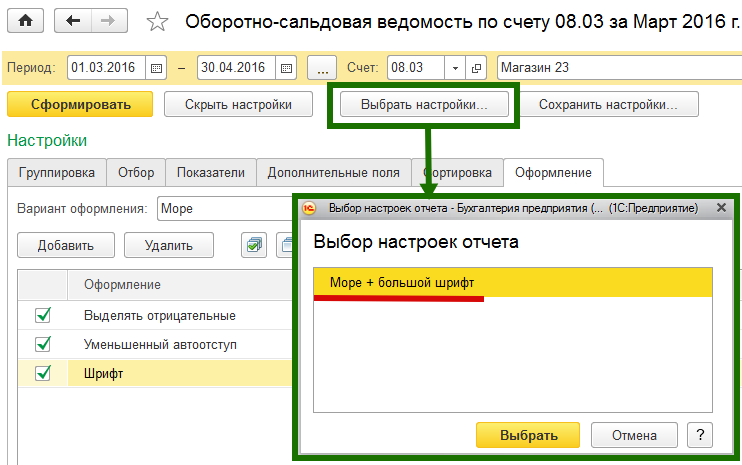

Указываем имя сохраняемых настроек варианта отчета (к примеру: «Море + большой шрифт») и нажимаем на кнопку «Сохранить». В том случае если мы захотим вернуться к данной настройке варианта отчета, то нажав на кнопку «Выбрать настройки» попадем в форму «Выбор настоек отчета», где сможем выбрать интересующую нас форму настроек отчета (Рис. 25).

Рис. 25

Полезные варианты настройки отчетов нам предоставляются в закладках «Отбор», «Показатели», «Сортировка», «Дополнительные поля». Кроме того в закладках «Группировка» и «Оформление» мы ознакомились не со всеми вариантами настроек. В части настройки отчетов возможности предоставляемые пользователю программами компании «1С» велики и мы считаем, что читатели смогут самостоятельно разобраться в вариантах настроек отчетных форм.

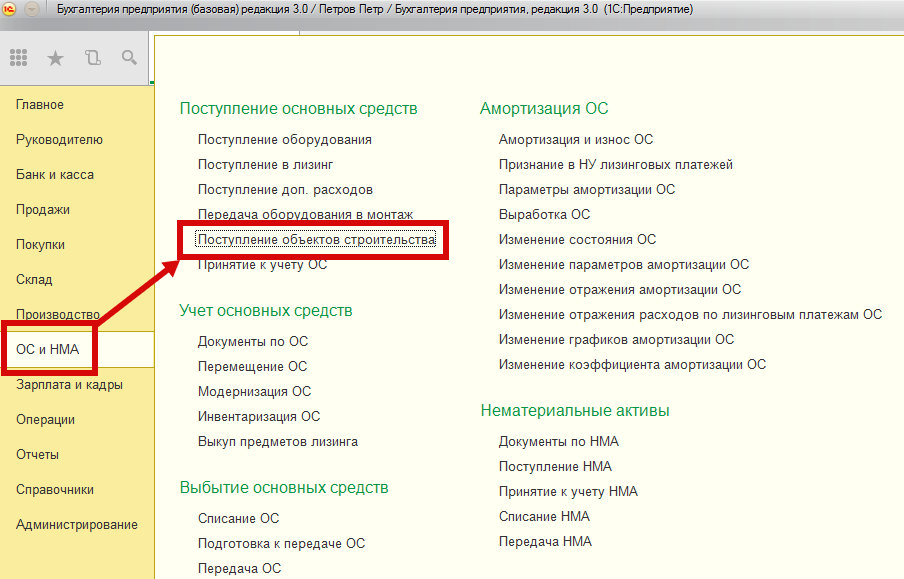

Отметим, что программа 1С:Бухгалтерия 8, редакция 3.0 предоставляет пользователю не один способ учета затрат на создания объектов строительства. Другой вариант учета данных затрат – это использование журнала документов «Поступление объектов строительства» из панели разделов «ОС и НМА» (Рис.26).

Рис. 26

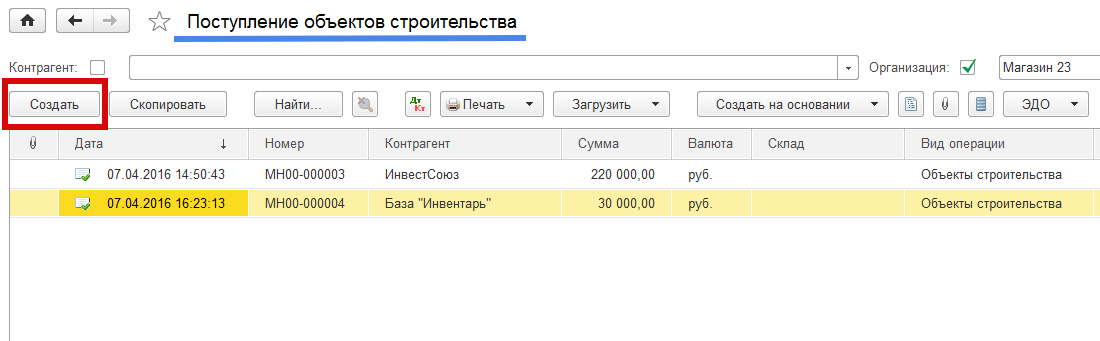

Для создания нового документа учета затрат на создание объектов строительства в журнале документов «Поступление объектов строительства» нажимаем на кнопку «Создать». (Рис.27).

Рис. 27

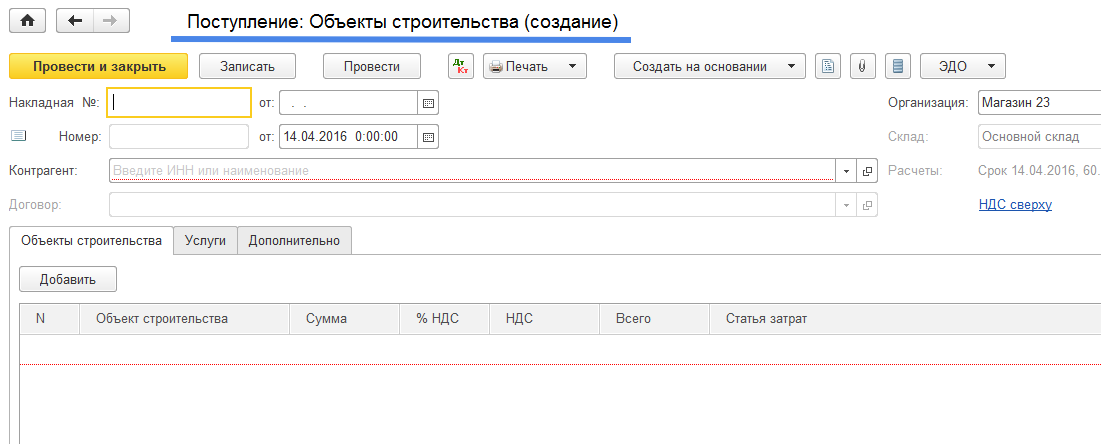

Открывается документ «Поступление: Объекты строительства (создание)» (Рис. 28).

Рис. 28

Заметим, что это тот же самый документ с помощью которого мы создавали новый объект строительства, показанный на рис. 3, только учитываемый в другом журнале документов. Оба варианта учета объектов строительства равнозначны.

Бухгалтерский и налоговый учет в строительстве . Строительство – создание зданий, строений, сооружений (в т.ч. на месте сносимых объектов капитального строительства ) (пп. 13 ст. 1 Градостроительного кодекса РФ). Наиболее распространенный вариант при строительстве зданий и сооружений — это привлечение для выполнения строительно-монтажных работ (СМР) специализированных подрядных организаций. О том, как ведется бухгалтерский и налоговый учет у заказчика в таких случаях, рассмотрим в нашем материале. Бухучет в строительстве . … Для учета затрат по строительству основных средств используется счет 08 «Вложения во внеоборотные активы».

Порядок учета затрат в строительстве (нюансы)

Учет затрат в строительстве — сложный процесс, проходящий в несколько этапов. В этом материале рассмотрим подробнее особенности учета, связанные с такими аспектами, как сроки выполнения строительных работ и расхождения между планом и фактом в себестоимости работ. Также читателю будут рекомендованы статьи, касающиеся других важных нюансов, связанных с учетом строительства.

Индивидуальные характеристики процесса строительства

Несмотря на то что бухучет в строительстве в РФ ведется на базе общих требований и регламентов, для него характерно большое количество индивидуальных особенностей. Причиной наличия этих особенностей является специфика строительного процесса. В качестве основных индивидуальных характеристик стройки для данной статьи мы выделим:

- Длительность выполнения подрядных договоров. Вследствие этого обычно начало работ и их завершение относятся к разным отчетным (в том числе налоговым) периодам.

- Из нетипичной длительности рабочего цикла вытекает следующая особенность — поэтапность. И сдача заказчику, и оплата заказчиком работ проходят обычно в несколько этапов. Это ведет к специфике в формировании выручки и себестоимости.

- В отношении формирования себестоимости в строительстве также существует целый ряд специальных приемов и методов. Основное назначение этих методик — по возможности компенсировать неопределенность в надежности оценки финрезультата от учитываемого объекта строительства. С одной стороны, исходя из принципов бухучета, получение авансов от заказчиков строительства не дает достаточной уверенности в том, что на основе этих авансов можно определять выручку. С другой стороны, определяемые в ходе работ плановые показатели себестоимости также не могут считаться полностью подходящими значениями для учета их в расходах при формировании финрезультата.

Разберем подробнее особенности учета, возникающие из приведенных выше аспектов.

Нюансы, связанные со сроками выполнения работ

В ситуациях, когда даты начала и завершения работ приходятся на разные отчетные периоды, действуют нормы ПБУ 2/2008 (утв. приказом Минфина от 24.10.2008 № 116н). В силу особенностей процесса строительство практически всегда подпадает под действие норм ПБУ 2/2008. Таким образом, учет строек ведется предусмотренным ПБУ 2/2008 способом «по мере готовности».

Чтобы разобраться в сути способа, остановимся чуть более подробно на таком важном определении, как «объект строительства». В соответствии с Градостроительным кодексом РФ от 29.12.2004 № 190-ФЗ объект строительства — это не временное строение, сооружение. Отметим, что в действовавшем до принятия ПБУ 2/2008 приказе Минфина от 20.12.1994 № 167 об учете договоров на капстроительство существовала еще одна характеристика — наличие отдельной сметы или отдельного проекта на здание, строение, сооружение. Теперь эта норма не конкретизирована.

По действующему ПБУ 2/2008, чтобы определить объект для учета, необходимо изучить договор (договоры) и техническую документацию:

- Как отдельный договор (а следовательно, и объект учета) следует рассматривать:

- объект, на который существует отдельная документация (надо полагать, в том числе смета или проект, о которых говорилось в «старых» регламентах);

ВАЖНО! Даже если заключен один договор на комплекс объектов, каждый из которых обладает характеристиками отдельного объекта, учет нужно вести по каждому объекту отдельно, как если бы на каждый был заключен самостоятельный договор.

- объект, по которому с достаточной степенью достоверности могут быть определены доходы и расходы.

- все договоры по сути относятся к единому объекту, по которому установлены единые учетные нормы (например, по прибыли);

- договоры связаны порядком исполнения — выполнение работ идет одновременно или последовательно.

- по доле завершенных работ в общем объеме работ по договору (объекту);

- по доле уже понесенных на отчетную дату затрат в общем объеме плановых затрат на строительство.

- Определяем долю уже произведенных расходов в общем объеме расходов по строительству:

- https://www.audit-it.ru/articles/account/tax/a35/1005183.html

- https://5cplucom.com/stroitelstvo-ob-ektov-osnovnykh-sredstv

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/poryadok_ucheta_zatrat_v_stroitelstve_nyuansy/

По каждому объекту учета, определенному по указанным выше критериям, необходимо затем определить один из 2 возможных способов определения доходов и расходов:

О первом способе поговорим кратко. Он заключается в проведении оценки объема уже завершенных на отчетную дату работ в натуральном выражении. Как правило, такая оценка является экспертной. Кроме того, если работа сдается по этапам — можно проводить оценку по задокументированным завершенным (сданным) этапам. В затраты при этом следует списывать ту их часть, что относится к признанной выручке.

Как подтвердить расходы на материалы при строительстве, узнайте в экспертном решении от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Второй способ базируется на определении на отчетную дату доли уже произведенных затрат в общем объеме плановых затрат по договору. Так как данный способ напрямую связан с методами учета затрат в строительстве, рассмотрим порядок учета доходов и расходов при этом способе на примере.

Общая сумма договора, заключенного 12 января, составляет 30 млн руб. Определенная по расчетам (сметам) величина расходов составляет 20 млн руб. Аванс, полученный от заказчика в январе, составляет 8 млн руб. Величина уже понесенных по договору затрат на 31 марта составила 5 млн руб. Документы о приемке произведенных работ заказчиком оформлены в апреле. Подрядчик определяет готовность работ по доле произведенных затрат. Что будет отражено в учете подрядчика? (Для упрощения в примере не приводится НДС).

О нюансах учета НДС у подрядчика смотрите: «Когда начислять НДС подрядчику?».

5 млн руб. / 20 млн руб. × 100% = 25% — степень готовности объекта.

Журнал " Строительство : бухгалтерский учет и налогообложение" № 1/2020 год. Предприятие осуществляет несколько видов деятельности, в том числе ведет строительство производственной базы (будущего объекта основных средств). … При определении порядка налогового учета расходов в виде заработной платы работников, реализующих проекты по капитальному строительству , реконструкции и техническому перевооружению, допустимо использовать подход, предложенный инспекцией, но только в том случае, когда функции и выполняемые задания работников, безусловно, соотносятся с определенным объектом основных средств, стоимость которого предполагается к увеличению.

Источники