ЦИАН — статья о недвижимости от 2022-02-14 — Ценовой разрыв между новостройками и «вторичкой»: что выгоднее покупать?

Чем отличается новостройка от вторички по ипотеке

Приобретать квартиру в ипотеку на первичном или вторичном рынке — вопрос, с которым сталкивается каждый покупатель недвижимости. В первом случае можно сэкономить до 50% стоимости аналогичной вторички, а ремонт «с чистого листа» часто делать проще. Кроме того, все жильцы новостройки будут приблизительно одного возраста и социального статуса, что для многих собственников достаточно важный фактор.

Несмотря на весомые преимущества, следует учесть и некоторые нюансы покупки квартиры в ипотеку в строящемся доме:

- Длительный срок ожидания сдачи новостройки. Но это оправдывается достаточно невысокой ценой первичной недвижимости.

- Новые дома часто возводят на окраинах городов или вообще за их пределами, что подходит не каждому покупателю.

Приобретение жилья на вторичном рынке за счёт заёмных средств удобно тем, что этим жильём можно сразу пользоваться. При этом многоквартирные дома со вторичного рынка обычно расположены в районах с развитой инфраструктурой. Наконец, покупателю не придётся ждать сдачи дома или оформления собственности — после оформления сделки и передачи денег покупателю новый собственник сразу сможет зарегистрироваться в приобретённой недвижимости.

Самый важный момент, на который надо обратить внимание при покупке вторичного жилья, — юридическая чистота. Часто бывает, что покупателям приходится судиться с бывшими собственниками из-за сложной структуры собственности, а судебные тяжбы могут затянуться на годы. Поэтому недвижимость перед покупкой необходимо тщательно проверять. А ещё покупка недвижимости на вторичном рынке не всегда освобождает вас от необходимости делать ремонт — состояние квартиры может быть не слишком хорошим, либо ваши вкусы могут не совпадать со вкусами предыдущих владельцев. Так что полностью избежать дополнительных трат вряд ли получится.

Если выбрали вторичку и собираетесь покупать её в ипотеку, следует учитывать, что банки всегда придирчиво относятся к недвижимости. А в случае с новостройками финансово-кредитные учреждения часто устанавливают более лояльные требования к жилью — это связано с его высокой ликвидностью.

Какая квартира относится к новостройкам

Для многих людей понятие « новостройка » ассоциируется с новым, только что построенным домом, а вторичные квартиры относятся к старому, давно заселённому жилому фонду. На самом деле, это не совсем так.

Разделение на новостройки и вторичное жильё осуществляется по наличию сведений о регистрации в ЕГРН. К первичному фонду относится недвижимость, на которую ещё никто не предъявлял документов о праве собственности. Начиная с момента регистрации и получения правоустанавливающих документов квартирам автоматически присваивается статус вторичного жилья. И не важно, что дом был сдан месяц назад, что в квартире никто не жил и вообще в ней даже отделки.

Приведём пример: вы выбрали жильё в только что построенном доме, но собираетесь приобретать недвижимость не у застройщика, а у физического лица. В таком случае вы покупаете квартиру по обычному договору купли-продажи. Значит, право собственности у продавца зарегистрировано, а объект автоматически считается вторичным жильём. При этом не имеет значения, проживал в нём кто-либо или нет.

Как предоставляют ипотеку на квартиры в новостройках

Банкам гораздо проще рассмотреть заявку на ипотеку для жилья на вторичном рынке: квартира готова к проживанию и есть возможность её оценить. С новостройками сложнее: в большинстве случаев покупка осуществляется на этапе подготовки котлована под будущее строительство. После сдачи дома в эксплуатацию около 90–95% квартир уже будет продано.

Финансово-кредитные учреждения должны быть уверены, что дом будет построен по всем правилам и в установленный срок. Чтобы в этом убедиться, банки сотрудничают с застройщиками с хорошей репутацией. У них есть вся необходимая информация о новых объектах строительства своих партнёров. Кредитные организации доверяют своим аккредитованным строительным компаниям, поэтому у заёмщика больше шансов на одобрение ипотеки при покупки квартиры у застройщика, с которым банк уже имеет опыт работы. Кроме того, часто банки становятся эксклюзивными партнёрами крупных проектов, предлагая ипотечные кредиты на льготных условиях.

Одно из преимуществ покупки недвижимости в строящемся доме — невысокая цена, если сравнивать с аналогичными вариантами вторички. Да и банки часто предлагают выгодные условия кредитования с пониженной ставкой. У каждого кредитора она будет отличаться, но в 2022 году она варьируется в пределах 7–15% годовых. На размер ставки влияют множество разных факторов: индивидуальные параметры клиента, его участие в социальных госпрограммах, наличие обеспечения, стадия строительства объекта и так далее.

Требования банка к потенциальному заёмщику

Ипотечный кредит выдаётся на длительный срок. При этом он отличается от потребительского займа размерами: по ипотеке можно получить до 30 млн рублей, в зависимости от банка и региона. Конечно, финансово-кредитные учреждения стараются минимизировать риски невозврата долга и будут тщательным образом проверять клиента. Для сравнения: сумма обычного кредита без обеспечения не будет превышать 1 млн рублей.

Если предстоит покупка квартиры в новостройке, большинство банков предъявляют к потенциальным заёмщикам следующие требования:

- российское гражданство и постоянная регистрация на территории РФ;

- минимальное возрастное ограничение — 21 год, максимальное — 65 лет на момент погашения задолженности;

- стаж с последнего места работы — от 6 месяцев, общий — от 1 года;

- наличие постоянного источника дохода;

- положительная кредитная история и отсутствие непогашенных задолженностей.

В некоторых случаях для оформления ипотеки на покупку жилья в новостройке банки не требуют гражданство РФ или регистрации по месту жительства тоже не обязательна. Но такие случаи рассматриваются более скрупулёзно и часто от потенциальных заёмщиков-иностранцев требуется обеспечение — в виде залога или поручительства гражданина России. Каждый банк вправе устанавливать свои требования к заёмщикам согласно внутреннему регламенту.

Требования к новостройке

Большинство банков настаивают, чтобы квартира была выбрана у их аккредитованных застройщиков. Конечно, клиент может обратиться и в другие строительные компании, но практика показывает, что вероятность одобрения ипотеки в таких случаях минимальная. Аккредитация девелоперов позволяет кредиторам удостовериться, что объект строительства, переданный в качестве залога, будет стоить заёмных средств. Или, другими словами, окажется ликвидным и его можно будет быстро реализовать при наличии проблем у клиента.

Требования к новостройкам существенно отличаются от тех, которые устанавливаются к вторичному жилью, когда банки рассматривают будущий объект залога на основе отчёта оценщика. Но если застройщик аккредитован в кредитной организации, то клиентам даже не придётся самостоятельно предоставлять документы от строительной компании.

Партнёрство банков с девелоперами выгодно и для покупателей — не надо досконально проверять застройщика и объект. Ведь финансово-кредитные учреждения сотрудничают только с надёжными застройщиками и не сомневаются в качестве их работ. Однако наличие аккредитации не гарантирует, что дом будет введён в эксплуатацию своевременно.

Оформление ипотеки на квартиру в новостройке: пошаговая инструкция

Если собираетесь покупать жильё в ипотеку на этапе строительства дома, то вам поможет следующая инструкция:

- Выберите объект. Тщательно изучите предложения разных девелоперов. Такую информацию можно найти в открытых источниках в интернете или обратиться за консультацией в проверенное агентство недвижимости. Следует изучить район, экологию и инфраструктуру, где будет располагаться дом. Найдите время съездить на место будущего строительства и оценить все важные для вас параметры собственными глазами.

- Встретьтесь с представителями застройщика. Менеджеры учтут ваши пожелания и сами посоветуют банки, с которыми сотрудничают. Обычно девелоперы аккредитованы сразу в нескольких кредитных организациях.

- Свяжитесь или лично посетите отделение банка. Консультанты подробно расскажут о доступных программах ипотечного кредитования и что необходимо для участия в них. Не останавливайтесь на одном финансово-кредитном учреждении, изучите условия каждого банка. Это позволит выбрать самое выгодное предложение по ипотеке.

- Подготовьте документы для предоставления в выбранный банк. Предварительно узнайте, какие из них требуются: перечень может отличаться в зависимости от правил финансово-кредитного учреждения.

- Заключите договор с застройщиком. В большинстве случаев оформляется договор долевого участия ( ДДУ ), если квартира приобретается в строящемся доме. На этом этапе необходимо внимательно изучить каждый пункт документа. Информация о сроках сдачи дома, стоимости квартиры и её параметрах должна полностью соответствовать проектной документации.

- Регистрация ДДУ. Согласно законодательству (№214-ФЗ), все договоры долевого участия подлежат обязательной регистрации в Росреестре. Только после этого документ вступает в законную силу. Сама процедура регистрации займёт не более 7 дней.

- Подача документов в банк. На момент обращения у вас при себе должен быть весь пакет нужной документации. Срок рассмотрения представленных документов зависит от разных факторов. Если строительная компания аккредитована в вашей кредитной организации и вы являетесь её клиентом, проверка займёт всего пару дней. Для сообщения о результатах решения с вами свяжется сотрудник банка.

Если у вас есть дополнительный доход, обязательно сообщите об этом специалисту кредитной организации. Это повысит вероятность одобрения ипотеки. Также не следует скрывать семейное положение, ведь совокупный доход супругов учитывается при рассмотрении заявки на кредит. Такими нехитрыми способами вы сможете доказать банку вашу платежеспособность. Для повышения шансов одновременно отправьте заявки в разные банки. - Подпишите кредитный договор. Этот документ также необходимо внимательно изучить. Если все условия кредитования устраивают, подпишите договор. Деньги будут перечислены на специальный эскроу-счёт — обязательное требование законодательства. Реквизиты счёта должны быть указаны в ДДУ.

Платежи по ипотеке необходимо будет вносить согласно графику, который заёмщику предоставит банк. Отсчёт срока кредита начинается с момента подписания договора — и если даже ваш дом только строится, то платить придётся всё равно.

Преимущества и недостатки приобретения квартиры в новостройке

Относительно низкая цена — не единственное преимущество покупки жилья в новостройке. В подобных сделках есть и другие достоинства:

- крупные строительные компании часто проводят выгодные акции для покупателей;

- если девелопер аккредитован банком, нужен минимум документов для ипотеки;

- покупателям не придётся переживать из-за юридической чистоты квартиры;

- современные новостройки оснащаются пожарной сигнализацией, видеокамерами, несколькими лифтами на один подъезд;

- часто есть возможность провести перепланировку по своему усмотрению, но с согласия банка, если речь идёт об ипотеке.

Есть и недостатки:

- пока дом строится, заёмщику придётся жить где-то ещё и оплачивать ежемесячные платежи;

- существует вероятность, что застройщик не сможет соблюсти обещанные сроки введения дома в эксплуатацию;

- если по условиям договора квартира предоставляется без отделки, собственнику придётся делать весь ремонт с нуля самостоятельно;

- при сдаче дома все соседи обычно одновременно занимаются ремонтными работами — шума не избежать;

- если оформлять ипотеку на приобретение квартиры в новостройке, покупателю придётся потратить достаточно много времени на сбор документов, регистрации в госорганах и др.

А ещё ипотека — это действительно удобный вариант для молодых семей: для них есть госсубсидии и спецусловия у многих банков. Однако не стоит забывать и о недостатках такой сделки, которые мы перечислили выше.

Подведём итоги

Перед тем как купить квартиру в новостройке за счёт ипотечного кредитования, следует учесть все нюансы подобной сделки. Отнеситесь к выбору будущего жилья серьёзно и ответственно. Обязательно встретьтесь с представителями застройщика. Они всегда порекомендуют банки, в которых можно оформить ипотеку на выгодных условиях.

Аккредитация девелопера в кредитной организации позволяет проще и быстрее получить кредит: вся необходимая документация уже будет находиться в банке. Вам останется только предоставить свои документы, подписать договор и ждать завершения строительства.

Главное — своевременно вносить обязательные платежи, ведь квартира будет находиться в залоге у банка. Как только вы полностью погасите задолженность, обременение с жилья снимается и вы становитесь полноправным его собственником.

Что выбрать — новостройку или « вторичку » Плюсы и минусы новостроек Как найти квартиру Как оформить ипотеку в СберБанке. … В СберБанке решение по ипотеке будет готово на следующий день , а с зарплатной картой даже быстрее. Но нужно быть готовым к тому, что заявку могут вернуть на доработку, если найдутся ошибки в заполнении или предоставленных документах. Если вам отказали, повторную заявку можно подать через 60 дней.

Ценовой разрыв между новостройками и «вторичкой»: что выгоднее покупать?

В результате быстрого роста цен на первичном рынке в 2020–2021 годах в большинстве российских городов новостройки опережают вторичное жилье по стоимости. Аналитики Циан сравнили цены на первичном и вторичном рынках: в 75% городов новостройки обойдутся покупателям дороже.

— Цены на первичном рынке недвижимости в 2022 году продолжают расти быстрыми темпами (за январь — +2,1%). Если в 2021-м на стоимость влиял повышенный спрос, то сейчас такая динамика обусловлена в большей степени изменением структуры предложения, а не реальной индексацией цен.

— Вторичный рынок также показывает высокие темпы роста: в среднем по анализируемым локациям — +2,5%. Быстрее дорожает готовое жилье в городах с населением от 500 тыс. до 1 млн человек, в городах-миллионниках темпы сдержаннее.

— Только в четверти городов «квадрат» на первичном рынке дешевле, чем на «вторичке». Причина — в опережающих темпах роста цен на новостройки за последние два года.

В выборку вошло 35 городов с численностью населения от 500 тыс. человек и объемом предложения в продаже от 100 квартир и на вторичном, и на первичном рынках, а также Сочи, Московская и Ленинградская области.

Новостройки вновь стремительно дорожают, но причина — не в спросе

В январе средняя стоимость 1 кв. м на первичном рынке анализируемых локаций составила 109,4 тыс. рублей — на 2,1% выше, чем месяц назад. Так быстро рынок рос на фоне ажиотажного спроса осенью 2020 года и зимой 2021-го. Значительные темпы все же больше обусловлены динамикой структуры предложения, нежели реальной индексацией цен на отдельные лоты.

С начала года на рынок вышло мало новых предложений. Так как спрос все последние месяцы смещается в сторону более дешевых лотов, то в активной реализации остались наиболее дорогие предложения. Отдельно по городам-миллионникам рост оказался чуть ниже — на уровне 2% (с 116,1 до 118,4 тыс.). По городам с населением от 500 тыс. до 1 млн человек — на 2,9%: с 80,7 до 83 тыс.

Ключевые причины роста цен на первичном рынке:

- первая половина 2021 года — повышенный спрос за счет желания успеть взять квартиру в ипотеку на льготных условиях;

- вторая половина 2021-го и начало 2022 года — изменение структуры предложения в пользу более дорогих лотов.

За год (относительно января 2021-го) цены выросли на 33,9% (c 81,7 тыс. рублей). Рост средних цен в новостройках пришелся преимущественно на первое полугодие, что было связано действием льготной ипотеки еще на старых условиях.

После пересмотра условий льготной ипотеки индексация цен стала замедляться, но все же продолжилась. Такая динамика объясняется изменением структуры предложения. С неактуальной теперь для многих программой льготной ипотеки покупатели предпочитают выбирать бюджетные варианты. Это привело к тому, что на рынке оставались самые дорогие лоты.

Средняя стоимость 1 кв. м на первичном рынке

По данным Циан.Аналитики

«Вторичка» не отстает

Средняя стоимость 1 кв. м на вторичном рынке анализируемых локаций в январе 2022 года составила 102,5 тыс. рублей. За месяц цены увеличились на 2,5% (со 100 тыс. рублей), за год — на 28,8% (с 79,6 тыс. рублей).

В городах-миллионниках рост сдержаннее — +1,6% в месяц, в городах с населением от 500 тыс. до 1 млн человек — +3%. Темпы роста на «вторичку» сопоставимы с темпами на первичном рынке, но примечательно, что в городах-миллионниках новостройки дорожают немного быстрее, чем вторичное жилье, а в 500-тысячниках — наоборот.

С начала 2022 года в городах-миллионниках чуть быстрее дорожали новостройки, а в городах с населением от 500 тыс. до 1 млн человек — вторичная недвижимость .

В течение 2021 года цены на «вторичке» увеличивались вслед за первичным рынком, но более плавно, чем в новостройках. Такая динамика объясняется в среднем меньшим уровнем привлекательности (дома советского периода физически и морально устаревают) и тем, что на «вторичке» цены сильнее, чем на рынке новостроек, зависят от доходов населения, которые почти не растут.

К концу года после нескольких месяцев фактической ценовой стагнации рост цен на вторичном рынке ускорился — сюда постепенно перетекал спрос из сегмента новостроек, где «квадрат» продолжал дорожать, несмотря на изменение условий по льготной ипотеке. Немалую роль сыграл и сезонный фактор.

Средняя стоимость 1 кв. м на вторичном рынке

По данным Циан.Аналитики

В 2021-м первичный рынок опережал вторичный по темпам роста цен в 70% городов

Аналитики Циан сравнили стоимость 1 кв. м на первичном и вторичном рынках крупнейших городов России. В начале 2022 года только в 10 локациях из 38 «квадрат» в готовом жилье дороже, чем в новостройках. Год назад их было больше — 15. То есть почти в 75% городов новостройки являются менее доступными.

Причина в том, что в большинстве локаций (70%) в 2021 году новостройки дорожали быстрее, чем вторичное жилье.

Действие льготной ипотеки (особенно в первом полугодии), выход большого количества дорогих новых проектов, повышенный спрос на доступное жилье, более высокое качество продукта на первичном рынке — всё это привело к значительному увеличению цен (в среднем +34%). «Вторичка» дорожала вслед за новостройками, но сдержаннее (+29%).

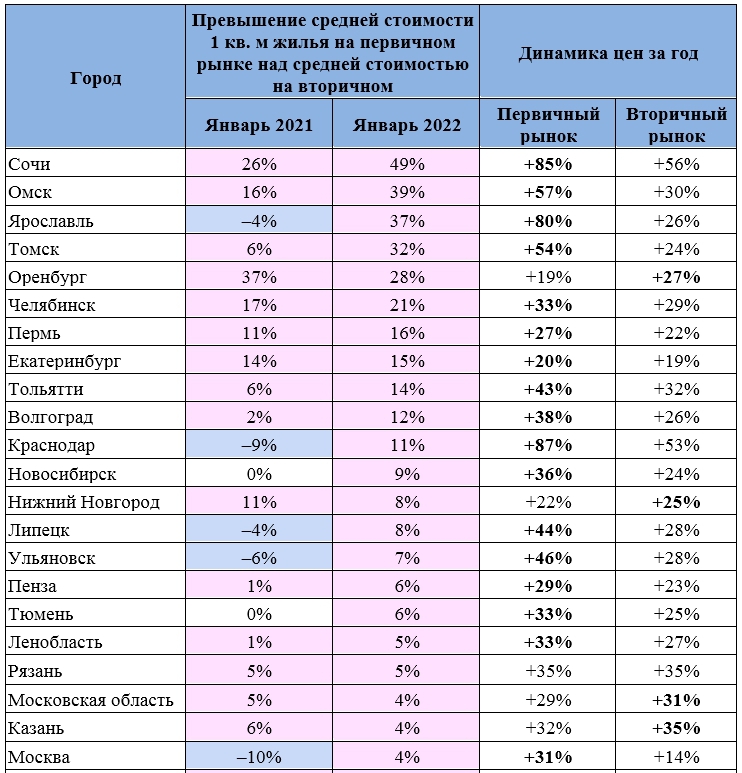

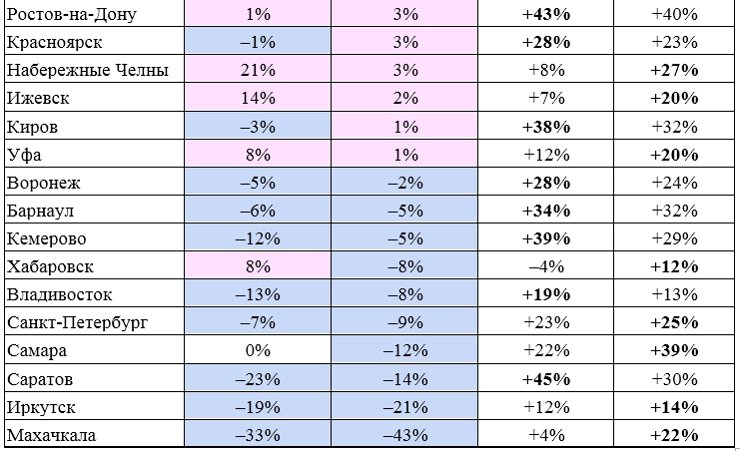

Наибольший разрыв в цене между «первичкой» и «вторичкой» — в Сочи (1 кв. м в новостройках на 128 тыс. рублей, или на 49%, дороже, чем в готовом жилье). Также значительно дороже «первичка» в Томске, Омске и Ярославле (примерно на 30 тыс. рублей за «квадрат»).

В тех городах, где «вторичка» остается дороже, в прошлом году наблюдалась разная ситуация. В половине городов (Воронеж, Барнаул, Кемерово, Владивосток и Саратов) новостройки росли в цене быстрее, чем вторичное жилье, — там разрыв между вторичным (более дорогим) и первичным (более дешевым) рынками сокращался. Вероятно, в 2022 году цены на обоих рынках сравняются или новостройки окажутся даже дороже вторичного жилья.

В другой половине городов (Хабаровск, Санкт-Петербург, Самара, Иркутск, Махачкала) — напротив, «вторичка» дорожала сильнее, в результате чего готовое жилье всё больше обгоняло новостройки по уровню цен.

В Махачкале — самое высокое превышение цены 1 кв. м на «вторичке» над ценой 1 кв. м на «первичке» — 28,5 тыс. рублей. Более чем на 10 тыс. рублей за «квадрат» «вторичка» также дороже в Санкт-Петербурге, Самаре, Владивостоке и Иркутске.

Только в трех городах-миллионниках из 16 «квадрат» на вторичном рынке дороже, чем на первичном: это Воронеж, Санкт-Петербург и Самара. Год назад в эту категорию входили также Москва, Краснодар и Красноярск. Во всех трех городах в прошлом году новостройки росли в цене сильнее, чем готовое жилье. И если в Красноярске разрыв между динамикой цен на «первичке» и «вторичке» невелик, то в Краснодаре и Москве новостройки стремительно опережали вторичный рынок.

В Москве большой вклад в рост цен на первичном рынке оказало действие льготной ипотеки на старых условиях в первой половине года. Население разгоняло спрос (а значит, и цены), стремясь успеть выгодно приобрести квартиру.

Оставьте запрос на подбор профессионала рынка недвижимости для решения вашего жилищного вопроса на сервисе Циан «Заявка риелтору»

В Краснодаре темпы роста цен на новостройки были самыми высокими среди городов-миллионников и среди всех анализируемых локаций уступали только ценам в Сочи. Недвижимость в городах Кубани в 2021 году была востребована как среди инвесторов, так и среди жителей других регионов России, работающих удаленно.

В большинстве локаций (75%) «квадрат» на первичном рынке дороже, чем на вторичном. Среди городов-миллионников только в трех городах готовое жилье доступнее для покупателей, чем новостройки.

В настоящее время в миллионниках в среднем квартиры на первичном рынке по-прежнему дорожают сильнее, чем на вторичном. В городах с населением от 500 тыс. до 1 млн человек, напротив, «вторичка» немного обогнала «первичку».

Динамика в обоих случаях во многом зависит от изменения структуры предложения в пользу более дорогих лотов. Особенно это актуально для городов с населением от 500 тыс. до 1 млн человек, где объем предложения обычно меньше.

По данным Циан.Аналитики

«В 2021 году цены на жилье и на первичном, и на вторичном рынке значительно возросли. Более высокие темпы роста стоимости новостроек привели к тому, что в большинстве анализируемых локаций “вторичка” теперь уступает в стоимости “первичке”, — отмечает Алексей Попов, руководитель Циан.Аналитики. — В 2022 году мы ожидаем более сдержанные темпы роста цен (10–15% против 25–30% в 2021-м), но ценовой разрыв между новостройками и вторичным жильем с высокой долей вероятности будет еще увеличиваться».

Чтобы взять ипотеку на вторичное жилье , мне пришлось заказать его оценку. Ее требовал банк, чтобы убедиться, что в квартире нет неузаконенной перепланировки и цена на нее не завышена. Для новостройки это не нужно. … Но страховать новостройку выгоднее, чем вторичное жилье , только в первые три года. Потом для вторичного жилья уже не нужно страхование титула, зато для первичного надо страховать недвижимость: за три года дом обычно достраивают. Так что цены полисов за новостройку и вторичное жилье выравниваются. Расходы на сделки. Сделка по покупке новостройки обошлась нам почти в десять раз дороже, чем по покупке вторичного жилья .

Ипотека на «первичку» или «вторичку»: что выбрать?

«Первичка» или «вторичка»? Решить этот вопрос лучше еще до подачи заявки на ипотеку. Дело в том, что программы кредитования на новостройки и готовое жилье сильно различаются. Поэтому погнаться за двумя зайцами не удастся. Банк просто не примет заявки и на «первичку», и на «вторичку», придется выбрать что-то одно.

Второй вариант — обращаться к разным кредиторам: у одного просить ипотеку на возводимую квартиру, у другого — на уже построенную. Правда, не исключено, что из-за этого вам прилетит два отказа. Обращения за ипотекой фиксируются в бюро кредитных историй. Поэтому, когда банк сделает запрос и увидит, что деньги вы пытаетесь взять не только у него, чтобы исключить риск выдачи двойной ипотеки, он вашу заявку от греха подальше просто отклонит. Из-за аналогичных опасений так же может поступить и другой банк.

Гораздо больше шансов взять ипотеку, если все-таки идти к одному кредитору и обращаться к другому, только если первый откажет. Кроме того, никто не запрещает даже при уже одобренной заявке отказаться от нее и подать новую — на другую ипотечную программу. Также можно попробовать договориться, чтобы вашу согласованную заявку на «вторичку» переформатировали на «первичку», или наоборот. Некоторые банки идут на подобные рокировки, но здесь все решается индивидуально.

Так что, чтобы зря не терять время, оптимальный вариант — еще на берегу определиться, какая конкретно ипотека вам нужна.

В чем разница?

Лимиты по срокам и суммам по кредитам на «первичку» и «вторичку» в банках, как правило, одинаковые. И на новостройку, и на готовое жилье вам дадут деньги максимум на 30 лет. Предельный размер кредита тоже будет зависеть не от категории покупаемого жилья, а исключительно от оценки вашей платежеспособности.

Самые популярные предложения на ипотеку для вторичного рынка

А вот что отличается кардинально, так это ставки. Проценты по «первичке» могут быть в разы меньше, чем по «вторичке». Практически все компании-застройщики сейчас продают квартиры в партнерстве с банками. По таким совместным проектам ставки могут быть очень низкими. Бывают акции, когда застройщики даже дают скидку на квартиру на сумму процентов, которые придется заплатить за первый год ипотеки. Кроме того, именно на новостройки действуют госпрограммы льготной ипотеки со ставкой в 7% и семейной ипотеки под 6%.

Самые популярные предложения на ипотеку в новостройках

Ипотека на «вторичку» может быть выгоднее «первички» только при условии, если нет никаких новостроечных преференций. В базовом варианте ставки на готовое жилье могут быть ниже, в среднем где-то на 1—2%, чем на еще только возводимые квадратные метры.

Первоначальный взнос

По стартовому взносу ипотека на «первичку» тоже может обыгрывать «вторичку». Помогают в этом всё те же застройщики. Чтобы побыстрее продать квартиры, они могут договариваться с банками о снижении размера первоначального платежа. Редко, но все-таки бывает, что по отдельным проектам ипотека выдается вообще без авансового взноса.

Для кредитов на «вторичку» такой вариант сейчас просто исключен.

Если же не брать в расчет совместные программы банков и застройщиков, то требования к первоначальному взносу по обоим видам ипотеки предъявляются одинаковые. Сейчас, как правило, необходимо вносить не менее 20% от стоимости жилья, как «первичного», так и «вторичного».

Согласование жилья

В большинстве банков не делают никаких различий в перечне документов, необходимых для рассмотрения заявок на «первичную» и «вторичную» ипотеку. Бумажки придется предоставлять одни и те же: копию трудовой книжки, справку о доходах и т. п.

Всё изменится, когда дело дойдет до согласования конкретного варианта покупки жилья. По новостройке весь процесс может пройти быстрее и проще. Правда, только в случае, если квартиру вы будете приобретать в доме, который уже прошел аккредитацию в банке. Когда дом уже одобрен, схема взаимодействия между застройщиком и банком отработана. Уже сформированы типовые документы, которыми продавец и снабдит вас для передачи в банк. Не придется бегать собирать какие-то все новые и новые справки или проходить дополнительные квартирные проверки. Всё это вам грозит при попытке приобрести новостройку в неаккредитованном объекте. Обычно банки просто не дают на них кредиты, но есть и те, кто формально не отказывает. Просто выставляют такой список различных документов на квартиру, на дом, на землю под ним, на застройщика, что самостоятельно собрать их практически нереально. Причем в любой момент банк может что-то не устроить и он захочет потребовать какие-то новые бумажки.

Такой риск существует и при рассмотрении квартиры на вторичном рынке. Поскольку приобретается готовое жилье, у которого уже был как минимум один владелец, банку важно убедится, что в дальнейшем сделку никто не сможет оспорить. Поэтому при малейших сомнениях банк будет требовать предоставлять какие-нибудь новые подтверждающие документы. Процесс согласования может сильно затянуться и в итоге привести к отказу в кредитовании сомнительной квартиры. Приведенный пример, конечно, из разряда чрезвычайных, но при ипотеке на «вторичку» он намного более вероятен, чем в случае с аккредитованной новостройкой.

Дополнительные расходы

При оформлении ипотеки всегда приходится дополнительно раскошелиться. Базовые траты одинаковы и при «первичке», и при «вторичке». Придется платить за страхование объекта залога, то есть приобретаемой квартиры, и за личный полис. Это главные статьи сопутствующих расходов. Непредвиденные денежные пункты могут возникнуть в случае с неаккредитованными новостройками и б/у жильем. Как уже отмечалось, при согласовании квартиры банк может потребовать какие-то незапланированные документы, и доставать их придется, конечно, за свой счет. Не исключено, что придется оплачивать услуги юристов, нотариусов, различных госорганов и кого угодно еще. При займе на аккредитованную новостройку подобные траты практически исключены, так как фактически все уже проверено банком. Не будь банк уверен в застройщике и возводимом им доме, он просто не выдавал бы на него ипотеку.

Так «первичка» или «вторичка»?

Если вы выбираете не жилье, а именно ипотечную программу, то выгоднее и проще, конечно, брать кредит на новостройку. Другое дело, что здесь возникают риски долгостроя или вообще перспектива оказаться в рядах обманутых дольщиков. Да, и вопрос стоимости квартиры никто не отменял. К тому же, пока дом строится, надо где-то жить. Хорошо, если у вас уже есть квартира, а иначе придется платить и за ипотеку, и за съемную жилплощадь.

При покупке готовой квартиры всего этого можно избежать, но и кредит будет подороже, и согласование жилья посложнее.

В общем, универсального ответа нет: определяться с «первичкой» или «вторичкой» нужно исходя исключительно из личных обстоятельств. Плюсы и минусы обеих ипотечных программ мы расписали.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Новостройка или вторичка : какой вариант лучше оформить в ипотеку . Приобретать квартиру в ипотеку на первичном или вторичном рынке — вопрос, с которым сталкивается каждый покупатель недвижимости. В первом случае можно сэкономить до 50% стоимости аналогичной вторички , а ремонт «с чистого листа» часто делать проще. … При этом он отличается от потребительского займа размерами: по ипотеке можно получить до 30 млн рублей, в зависимости от банка и региона. Конечно, финансово-кредитные учреждения стараются минимизировать риски невозврата долга и будут тщательным образом проверять клиента. Для сравнения: сумма обычного кредита без обеспечения не будет превышать 1 млн рублей.

- https://realty.yandex.ru/journal/post/kupit-v-ipoteku-novostroyka/

- https://www.cian.ru/stati-tsenovoj-razryv-mezhdu-novostrojkami-i-vtorichkoj-chto-vygodnee-pokupat-323698/

- https://www.banki.ru/news/daytheme/?id=10957629