Правила работы застройщиков кардинально меняются. Надо ли по этому поводу беспокоиться и как теперь купить квартиру в новостройке, читайте в нашем материале

Квартира в новостройке — плюсы и минусы

Одним из первых при покупке квартиры возникает вопрос выбора между предложениями от застройщиков и вторичным рынком недвижимости.

Мы подробно разобрались в преимуществах и недостатках новостроек и узнали, для кого они подходят, а кому лучше отказаться от покупки.

Плюсы новостроек

Выбирая квартиру в строящемся доме, вы получаете ряд неоспоримых преимуществ.

Экономия

Квартира в новостройке будет дешевле точно такой же по району, расположению и площади, но в уже сданном доме. Причем чем на более ранних этапах стройки вы приобретете недвижимость, тем существеннее будет разница в цене.

Помимо этого, вы вполне можете рассчитывать на специальные условия от застройщиков. Они заинтересованы в реализации своих объектов и часто дают покупателям специальные условия или скидки.

Юридическая чистота

Еще один важный момент. Перед сделкой нет необходимости проверять правовую историю квартиры, ведь в ней до вас никто не жил и не был прописан. А значит, не столкнетесь с «дальними родственниками», желающими оспорить правомерность сделки.

Вы приобретаете квартиру без сомнительного прошлого и значительно снижаете риск быть обманутым.

Огромный выбор вариантов

Во-первых, вы можете сразу выбрать класс новостройки: эконом, комфорт, бизнес или элит.

Они отличаются совокупностью признаков, влияющих на качество застройки и цену объекта. Например, район и его экологическая обстановка, площадь квартир, планировки и много другое.

Во-вторых, большой выбор вариантов в рамках одного корпуса или одного этажа.

Квартиры на вторичном рынке представлены в единственном экземпляре — либо она вам подходит, либо нет. В случае покупки жилья в новостройке, вы можете подобрать подходящую планировку, количество комнат и вид из окна на том этаже, где хотели бы жить. Или наоборот, выбрать этаж уже после того, как определитесь с планировкой.

На каком этаже лучше купить квартиру в новостройке, можно прочитать здесь.

В-третьих, нестандартные квартиры.

В современных домах есть возможность выбора между привычными типовыми планировками и нестандартными вариантами. Например, при ограниченном бюджете можно купить студию, для молодой семьи подобрать квартиру евроформата или остановиться на свободной планировке и самостоятельно обустроить пространство.Безопасность

Зачастую новостройки оборудованы системами противопожарной безопасности, системами видеонаблюдения, светлыми просторными входными группами и сигнализацией. В доме есть консьерж или охрана.

Лифт, трубы, стеклопакеты и электрика абсолютно новые. С инженерными сетями все в порядке — иначе комиссия не примет дом.

И у вас будут хорошие соседи. При этом в одном ЖК, скорее всего, будут люди с похожим стилем жизни и интересами.

Квартиры в новостройках, как правило, покупают (а не получают в наследство, как это может быть на вторичном рынке). Если вы большая семья с детьми, которая хочет жить в просторной квартире в зеленом районе с хорошей школой в пешей доступности, то будете искать ЖК по определенным критериям. По ним же будут подбирать себе жилье и ваши соседи. Так что велика вероятность, что рядом с вами будут жить такие же большие дружные семьи.

Чистый лист

Еще одно преимущество новостроек — отсутствие чужого ремонта. Если вы покупаете квартиру без отделки, то полностью оформляете ее под себя.

Или выбираете отделку от застройщика и получаете свежий ремонт. Окна, розетки, радиаторы отопления — все будет уже установлено и проверено на эргономичность.

Кстати, в некоторых домах предусмотрена отопительная система с горизонтальной разводкой — вы сами сможете регулировать подачу тепла и оплачивать его по показаниям своего счетчика. Отличный баланс между теми, кому жарко, и кому дует!

Парковка

На территории старых домов очень мало мест для парковки, да и те уже заняты старожилами двора. Втиснуться новым жильцам бывает проблематично.

Новые жилые комплексы изначально рассчитаны на большее количество машин или оборудованы собственными паркингами, где можно приобрести машиноместо.

Минусы новостроек

Помимо явных преимуществ, покупка квартиры в новостройке обладает еще и рядом особенностей, которые могут стать недостатками для некоторых покупателей.

Время

Тот случай, когда время может стать решающим фактором при выборе недвижимости. Если вам нужно въехать в новое жилье как можно скорее, то ваш вариант — вторичка.

Квартиру в новостройке нужно будет ждать от нескольких месяцев до нескольких лет, если купить ее «на котловане». И добавьте время на ремонт, если жилье без отделки.

Риски

Из первого минуса вытекает второй. При покупке квартиры в строящемся доме есть риск нарваться на долгострой или неблагонадежного застройщика. Но его можно свести к минимуму, если тщательно подойти к выбору и проверить информацию о застройщике перед покупкой.

Например, обратить внимание на его репутацию, оценить готовые объекты или уже сданные корпуса, проверить соответствие сроков строительства заявленным, проверить документы, которые застройщик обычно размещает в открытом доступе или должен представить для ознакомления в соответствии со статьей 20 214-ФЗ.

Большая стройка

Если вы покупаете квартиру в одном из первых корпусов большого ЖК, будьте готовы к масштабной стройке под своими окнами вплоть до полного окончания строительства. И да, детские сады, школы и благоустроенные дворы также появятся позже.

Неприятным сюрпризом может стать многоэтажка, внезапно появившаяся между вашими окнами и прекрасным пейзажем. Если выбираете квартиру за вид из окна, проверьте, что он не будет перекрыт будущими корпусами.

Также неприятным моментом может стать плохая транспортная доступность. Это актуально для новостроек, расположенных на окраинах. На первых порах без машины там будет довольно проблематично.

Вечный ремонт

В новой квартире нужно делать ремонт, это очевидно. Причем ремонт будет и у вас, и у ваших соседей. Так как темпы проведения работ у всех разные, то первым жильцам придется часто вздрагивать от звука дрели или упавшей стремянки.

Волна ремонтных работ повторится, когда дом даст усадку. Наружу могут вылезти как мелкие дефекты, так и довольно существенные недостатки. Как правило, это происходит через 5–7 лет, независимо от качества новостройки.

Кому подходит квартира в новостройке

Покупка квартиры — это серьезный шаг и взвешенное решение. И выбор должен основываться не на сиюминутном желании, а на совокупности многих факторов: для чего вам это жилье, как быстро вы хотите въехать, какие параметры дома являются для вас наиболее важными…

Итак, квартира в новостройке вам подходит, если:

Вам есть где жить

Вы готовы ждать сдачу дома и завершение ремонта. Например, пожить какое-то время у родственников или без проблем для семейного бюджета платить за съемное жилье до тех пор, пока не сможете въехать в новую квартиру.

Вы покупаете квартиру на будущее

Например, для своих детей — старшеклассников или студентов. Вы сможете выбрать из большого количества вариантов, без проблем дождетесь сдачи дома и у вас будет достаточно времени, чтобы обустроить ее для будущих жильцов.

Хотите переехать в квартиру побольше

Например, планируете завести детей, и вам нужна еще одна комната. Квартира в новостройке обойдется дешевле, чем такая же по площади, но в готовом доме.

Покупка недвижимости – это инвестиция

Если вы хотите получить максимальный доход от последующей продажи жилья или просто вложить деньги, то вам подойдет покупка квартиры в новостройке на ранних стадиях строительства. Цена за квадратный метр будет ниже на 10–30 %.

При покупке квартиры в новостройке продавец должен не только сдать жилье нужной площади в нормальном состоянии. От застройщика можно требовать еще и деньги. Эта статья о том, что вам должен застройщик или государство, если покупаете квартиру в новостройке . … При покупке квартиры в новостройке дольщик фактически получает права на жилье, которого пока нет. В буклетах и на сайтах застройщиков можно увидеть красивые дома, комнаты с ровными стенами, полы без трещин и окна без конденсата. Но на деле квартиры сдают с плесенью, кривыми стенами и неисправной вентиляцией. … Но если претензия и переговоры не дали результатов — есть шанс получить на 50% больше. / kvartiry /.

Что дают при покупке квартиры в новостройке

Правила работы застройщиков кардинально меняются. Надо ли по этому поводу беспокоиться и как теперь купить квартиру в новостройке, читайте в нашем материале

С 1 июля 2019 все новостройки в России стали возводиться по новым правилам. С этой даты застройщики не смогут принимать деньги от дольщиков напрямую. Собранные с граждан средства будут лежать на специальных банковских счетах до окончания стройки. А дома возводить застройщики станут исключительно за счет проектного финансирования — банковских кредитов.

Вообще такая схема считается более цивилизованной и надежной. И вводят ее для того, чтобы наконец кардинально разобраться с проблемой обманутых дольщиков. По новой схеме дольщик в случае каких-то форс-мажоров хотя бы получит назад свои деньги.

Как эскроу защищают наши права

Деньги, которые платят за будущую квартиру в новостройке покупатели, идут не сразу застройщику, а на эскроу-счета в банке (счета, с которых деньги переведут только при выполнении определенных условий). Это что-то вроде беспроцентного депозита. Там средства будут храниться до окончания строительства — застройщик их получит только после ввода объекта в эксплуатацию.

Стройка тем временем будет вестись на деньги банка — в рамках проектного финансирования. Предполагается, что у банков гораздо лучше, чем у граждан, получится различать, кому можно доверить средства, а кому нет. Кроме того, более надежным и успешным застройщикам кредиты будут обходиться дешевле. Система предполагается такая. Сначала строительная компания получает кредит по рыночной ставке (потолок установлен в 13%). После того как начнутся продажи, условия кредитования изменятся. На ту часть кредита, которая уже будет обеспечена деньгами на эскроу-счетах, ставка снизится до 6 — 7%.

А если начнутся проблемы?

Если проблемы возникнут у застройщика, например, он окажется банкротом, покупатель получит назад свои деньги с эскроу-счета (правда, в отличие от обычного банковского депозита, без процентов).

Если что-то случится с самим банком, например, у него отзовут лицензию, деньги покупателю вернет «Агентство по страхованию вкладов». По той же схеме, по которой их возвращают обычным вкладчикам, если банк прекращает работу. Разница только в потолке выплат. Для дольщиков он будет значительно выше — 10 миллионов рублей (обычным вкладчикам АСВ гарантирует возврат до 1,4 миллиона).

Покупка квартиры в новостройке

Есть несколько важных шагов при покупке квартиры, которые все проходят. Чтобы не было путаницы — разберем их.

Оплата стоимости квартиры

Оплата стоимости квартиры в новостройке на этапе строительства связана со счетами эскроу. Деньги вносятся покупателем на счет только после того, как пройдет регистрация договора участия в долевом строительстве. Там они замораживаются до того момента, пока дом не будет введен в эксплуатацию.

— Оплата производится за всю квартиру сразу, но только после заключения договора. Деньги покупателя поступают на эскроу-счет в банке и не доступны для застройщика, пока он не исполнит свои обязательства, — говорит риэлтор федеральной компании «Полезные люди» Алёна Кокрова.

У покупателя могут быть разные варианты оплаты стоимости строящегося жилья.

Внести сразу на счет полную сумму, если она у вас есть. Застройщик выставляет счет покупателю новостройки и подготавливает договор. Далее оплачивается счет по договору, после чего документы подаются на госрегистрацию: либо договор долевого участия, либо договор купли-продажи, если дом достроен и квартира в собственности у застройщика.

Оформить ипотеку, если нет всей суммы. На счет поступит первоначальный взнос и ипотечные средства банка. Пока квартира строится, заемщик постепенно будет выплачивать ипотеку. До погашения — квартира в собственности банка.

Рассрочка платежа. На нее идут неохотно в случае покупки на стадии строительства. Эскроу-счет — это страховой счет застройщика перед банками. Чем больше там денег, тем меньше % ставки у застройщика. Соответственно, с эскроу-счетами рассрочка для застройщика становится невыгодной. Условия обычно такие: большой первоначальный взнос (40-50%) и крупные платежи в небольшой срок (от 6 месяцев до двух лет). К тому же застройщик может не согласиться продать по обычной цене и пойти на хитрость: увеличить итоговую цену недвижимости. До полного погашения жилье находится в собственности застройщика.

Рассказываем про эскроу-счет простыми словами: как его открыть в банке, в чем преимущества и недостатки, а также нюансы при покупке квартиры

Подписание акта приема-передачи квартиры и получение ключей

Застройщик письменно уведомляет покупателя о том, что исполнил обязательства по строительству объекта и нужно подписать акт приема-передачи квартиры.

— Если он просто написал по e-mail или позвонил по телефону, это не считается, что он уведомил клиента о готовности объекта. Только официальное письмо, поступившее покупателю по почте, можно принимать во внимание. С момента, когда покупатель получил письмо от застройщика, у него есть 7 дней, чтобы принять квартиру. Если клиент не осуществит самостоятельную проверку и прием, застройщик подписывает акт приема-передачи в одностороннем порядке, — объясняет Алёна Кокрова.

При приеме квартиры в новостройке нужно сравнить объект с проектной документацией, в которой указаны все его характеристики. При обнаружении нарушений у застройщика есть 45 дней, чтобы их исправить. Затем проводится повторный осмотр, и если все в порядке, подписывается акт приема-передачи квартиры.

При подписании акта приема-передачи квартиры в новостройке важно учесть несколько моментов.

Покупатель может пригласить стороннего специалиста для оценки качества квартиры. Застройщик может быть против этого, аргументируя, что документы подписывает именно покупатель. Однако законодательством не запрещено присутствие и осмотр объекта другим человеком. Для исключения конфликтной ситуации можно оформить нотариальную доверенность на специалиста, и тогда застройщик не вправе отказать в осмотре именно им.

При обнаружении дефектов, они должны быть не просто оговорены на словах, но и зафиксированы документально. Во-первых, нужно составить дефектную ведомость, в которой прописать все моменты. Например, стены кривые, кран течет, однокамерный стеклопакет вместо двухкамерного, царапины на сантехнике или дверях, неисправная электропроводка и т.д. Во-вторых, нужно сфотографировать все обнаруженные дефекты, что позволит иметь доказательства на руках.

Подписывать акт приема-передачи нельзя, пока дефекты не будут исправлены. Как только покупатель ставит подпись, он принимает квартиру и получает ключи. Кроме того, даже если застройщик согласен исправить дефекты после передачи ключей, владельцу квартиры придется каждый раз приезжать на объект, чтобы просто открыть дверь рабочим, ведь теперь ключи есть только у него.

Когда дефекты настолько серьезные, что их невозможно исправить, договор с застройщиком можно расторгнуть. Покупатель получит назад деньги с эскроу-счета. Однако такая ситуация не выгодна ни застройщику, ни покупателю, а потому, как правило, они стараются прийти к компромиссу.

Если после подписания акта приема-передачи обнаружился дефект, который невозможно было обнаружить ранее, покупатель направляет застройщику требование о его устранении. Лучше сделать это заказными письмом или в отдать секретарю в офисе, проследив, чтобы был присвоен входящий номер. Можно потребовать материальной компенсации затрат на ремонт. После 10 дней с момента вручения, покупатель вправе обратиться в суд для решения конфликтной ситуации.

«Это не покупка квартиры , а лишь намерение сторон совершить сделку в ближайшей перспективе. Договор не предполагает ни регистрации договора (как при ДДУ), ни перехода права собственности (как при ДКП), и действует лишь до заключения основной сделки, — поясняет управляющий партнёр компании „Метриум“ Мария Литинецкая. … Если квартиру в новостройке человек покупает в ипотеку, то составляются два разных договора: ДДУ и договор кредитования. При этом в ДДУ обязательно указывают, что оплата покупки происходит с привлечением заёмных средств. … Застройщик нередко даёт положительное решение на переуступку только после того, как дольщик выплатит всю сумму долга.

Ипотека от 1% и ниже: как застройщики субсидируют ставку банка

В последние месяцы застройщики все чаще стали предлагать клиентам очень выгодные акции — купить новое жилье в ипотеку по ставке 1%, а то и вовсе под 0,1% годовых. В условиях, когда самые льготные ставки по ипотеке в банках не опускаются ниже 1,7%, у многих покупателей сразу возникает вопрос: за чей счет банкет? Настало время разобраться.

Как это работает

Привлекательная ставка по ипотеке получается в результате договоренностей банка-кредитора и строительной компании. Они формируют совместную программу, в рамках которой предоставляют клиенту такую скрытую скидку. Она действует или в течение первых лет, или распространяется на весь срок займа. Скидки применяются и по базовым программам, и по ипотеке с господдержкой .

Популярность таких программ только растет. В июне 2022 года у СберБанка в общей сумме выданных кредитов на новостройки почти 40% пршлось именно на ипотеку с субсидированием от застройщика.

Какие существуют программы

Выгодные условия по субсидированной ипотеке можно получить и у небольших компаний, и у крупных застройщиков. Чаще всего такие акции действуют по программам семейной или льготной ипотеки, ставку по которым уже субсидирует государство. Если клиент не подпадает под условия госпрограмм, у него все равно есть возможность получить ставку намного ниже рыночной.

Существует несколько вариантов субсидирования ставки, которые дают возможность клиенту подобрать наилучшее решение под себя.

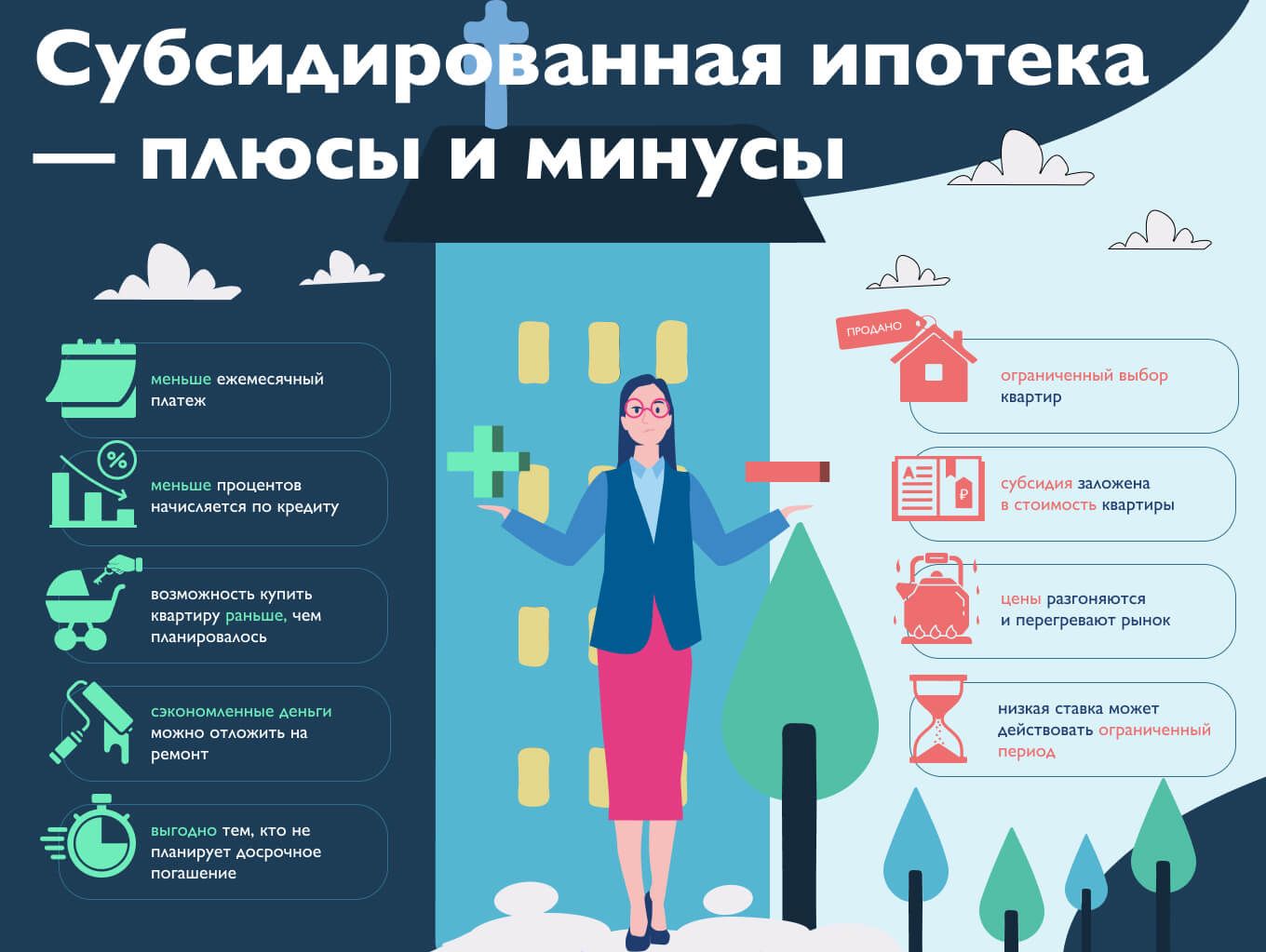

🔘 Субсидирование на весь срок позволяет клиенту получить существенную экономию по переплате. Такой вариант подходит тем, кто не прогнозирует значительное досрочное погашение в будущем, и им важно иметь сниженный платеж в течение всего срока.

🔘 Субсидирование процентной ставки на 1-2 года позволяет снизить нагрузку на клиента в первые годы после оформления кредита. Это подходит клиентам, которые, например, ждут сдачи ЖК и при этом платят за аренду съемного жилья.

🔘 Субсидирование с отсрочкой основного долга также позволяет снизить размер процентов на первые 1 или 2 года, дополнительно предоставляя клиенту отсрочку в погашении основного долга. В итоге размер платежа для клиента становится минимальным.

🔘 Программа господдержка с субсидией с увеличенной максимальной суммой кредита (до 30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области; до 15 млн рублей для других регионов России). При этом ставка остается такой же, как и при льготной ипотеке.

В мае 2022 года СберБанк первым из банков отреагировал на решение Правительства РФ увеличить максимальную сумму кредита, которую можно использовать для покупки квартиры в новостройке с использованием льготной ставки. При этом только 12 млн рублей и 6 млн рублей (соответственно) субсидируется из государственного бюджета, оставшаяся часть субсидируется банком за счет комиссионного вознаграждения от застройщиков-партнеров.

За чей счет субсидируется ставка

Субсидирует ипотечную ставку не банк, а застройщик. Деньги он берет из ранее накопленных собственных средств либо заимствует их у того же банка.

Каждый процент снижения ставки обходится застройщику примерно в 3,3% стоимости квартиры. Таким образом, строительная компания может выплатить банку до 20-40% стоимости жилья.

Но не стоит думать, что компании будут работать себе в убыток. Как правило, застройщики увеличивают цены на квартиры как раз на размер выплачиваемой банку комиссии. То есть покупателю достается более дешевая ипотека, но наценка на квартиру может составлять 20-25%.

Почему застройщики это делают

Совместные программы банки и застройщики в России начали внедрять с 2016 года. Клиентам предлагалась ипотека под 6-8% при обычной ставке 10-11,5%. Акция действовала лишь на первые годы выплаты займа. Но особой популярности такие предложения не снискали, так как ставки на кредиты и так постепенно снижались вслед за ключевой ставкой ЦБ.

В начале 2020 года, когда весь мир переживал последствия пандемии коронавируса, рынок недвижимости сильно лихорадило. На помощь пришло государство, которое начало субсидировать ставки по ипотеке на новостройки, — появилась ипотека с господдержкой . Рынок ожил и даже начал расти.

Однако через два года появилась новая проблема. На фоне внешнеполитической и экономической неопределенности население начало вкладывать свободные деньги в недвижимость. Возросший спрос на квадратные метры стал вынужденным ответом в надежде защитить накопления. Цены в начале весны быстро поползли вверх, параллельно росли и ставки по кредитам. Вполне логично, что в условиях выросших ставок на ипотеку, спрос начал сильно падать.

Застройщики не стали ждать дополнительной государственной помощи, а уже сами взяли на себя бремя по субсидированию ипотеки. Для них это стало возможностью подстегнуть спрос и более активно реализовать свою недвижимость.

Доля ипотечных продаж у ряда застройщиков сейчас достигает 80-90%. Поэтому чем легче для клиента оплата ипотеки, тем скорее он примет решение о покупке.

Что это дает покупателю

Субсидированные ставки позволяют клиентам снизить финансовую нагрузку за счет уменьшения ежемесячных платежей. Особенно это важно на первом этапе, когда семейные траты высоки.

Кроме того, меньше процентов начисляется по кредиту. Если покупатель не собирается гасить кредит досрочно, то переплата будет меньше, чем если бы он взял ипотеку по обычной ставке.

Купить квартиру можно раньше, чем планировалось. Те клиенты, которые хотят продать имеющееся жилье, могут не ждать и купить квартиру в новостройке сейчас по текущим ценам, а старую продать позже, когда цена за нее подрастет еще больше.

Сэкономленные деньги можно направить на будущий ремонт и покупку мебели или же использовать для досрочного погашения ипотеки.

«Главный плюс использования субсидированной программы для покупателей недвижимости — уменьшение ежемесячного ипотечного платежа. Мы видим, что сегодня основным критерием для решения купить недвижимость стала даже не сама стоимость квартиры, а комфортный для покупателя ежемесячный ипотечный платеж. И девелоперы могу сегодня снизить эту сумму благодаря государственным субсидиям и дополнительным совместным программам с банками.

И жилье становится более доступным. Например, в нашей линейке продуктов есть программы под 2,99%, 1% и 0,01% на 2 года, после чего ставка становится стандартной для каждой программы.

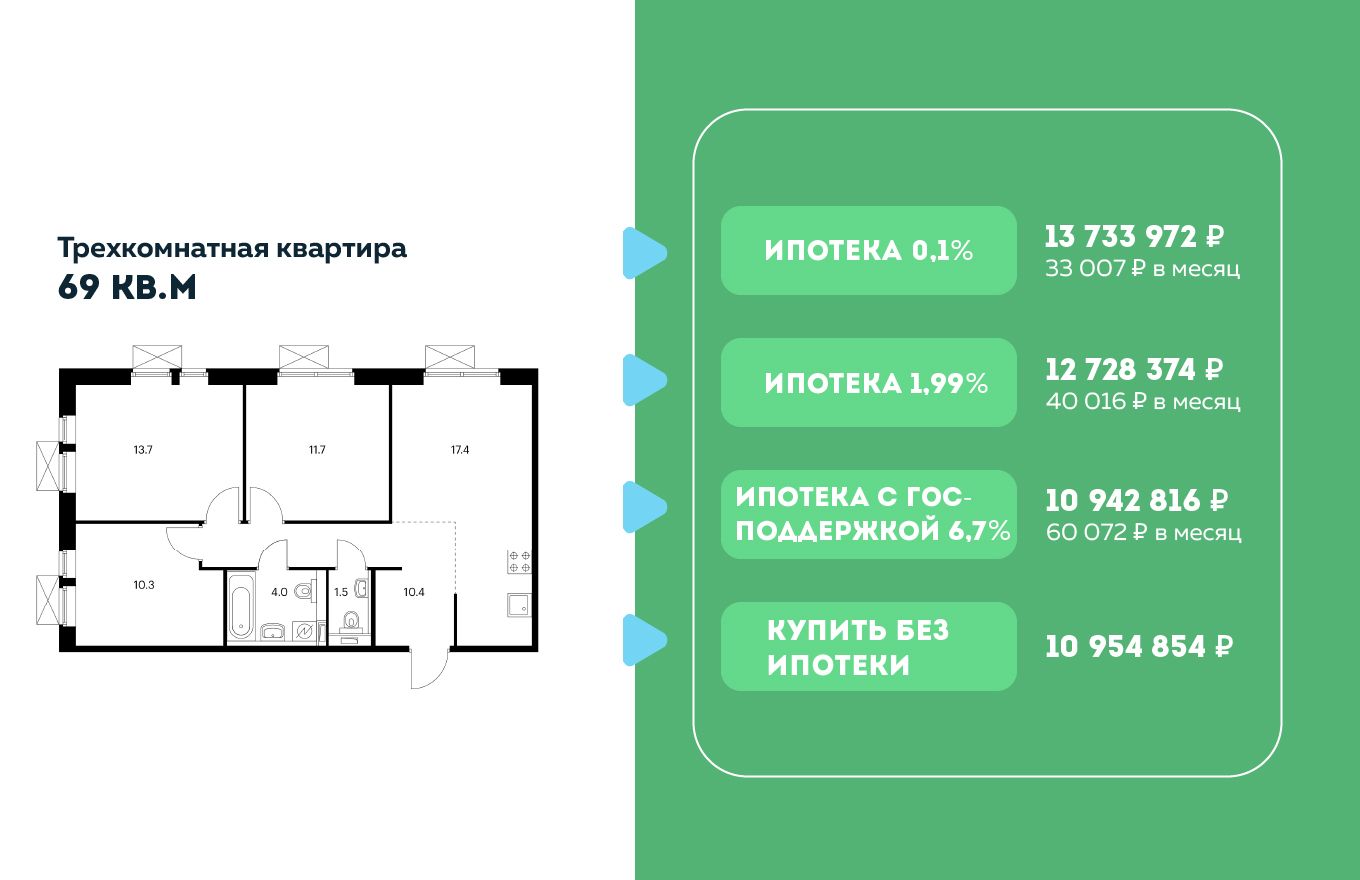

Разница в платеже очевидна: при сумме кредита в 5 млн рублей ежемесячный платеж по программе с господдержкой 6,7% на 20 лет составит 32 189 рублей. При аналогичных условиях, но по ставке 2,99 %, платёж будет еще меньше — 23 570 рублей.

По итогам июня 2022 года объем сделок, совершаемых с использованием ипотеки, превысил 90%, это пиковый показатель, но он как раз говорит о востребованности удобных и выгодных ипотечных продуктов».

Какие есть минусы

Застройщикам выгодно избавляться от «залежалого товара», поэтому в первую очередь они могут предлагать такие выгодные условия на непопулярные лоты. Отсюда возникает ограниченный выбор.

Поскольку девелоперы закладывают свои издержки в стоимость квартиры, то по факту клиент переплачивает за нее, хоть и получает кредит по низкой ставке. Поэтому клиенты сильно рискуют, в случае, если они не смогут оплачивать ипотечный кредит или решат продать квартиру в рынок — ведь цена такой квартиры на 20-25% уже выше рыночной.

Низкая ставка во многих случаях действует ограниченный период времени, и не всем клиентам это выгодно. С другой стороны, тем, кто хочет погасить ипотеку досрочно, такой вариант очень подойдет.

В условиях борьбы за покупателя многие компании начинают внедрять подобные программы. Есть мнение, что такая конкуренция может привести к перегреву рынка, ведь средняя стоимость квартир на рынке растет из-за наценок. Кроме того, «размывается» понятие стоимости квадратного метра. Фактически у одной и той же квартиры может быть несколько ценников — в зависимости от того, покупается квартира за наличные или по одной из программ субсидирования.

Понимают ли клиенты риски и почему соглашаются

Многие риелторы прямо предлагают клиентам рассчитать свою выгоду на кредитном калькуляторе и сравнить несколько вариантов. Ведь для каждого покупателя важно что-то свое. Кто-то планирует перепродать квартиру через несколько лет, и для таких людей субсидированная ставка окажется менее выгодной, чем для тех, кто намерен выплачивать кредит весь срок займа.

Как правило, даже те, кто изначально намеревается гасить кредит 30 лет, в итоге все же закрывают его намного раньше. В среднем им удается сделать это за 5-7 лет, и банки берут это в расчет.

«Все зависит от задач клиента. Если клиент, покупая себе квартиру, точно понимает, что он будет гасить ипотеку длительный срок, то для него субсидированная ипотека выгодна. Если же он понимает, что это квартира под перепродажу, он найдет и продаст машину, бабушкину квартиру, найдет клад и погасит ипотеку раньше, то на отрезке в восемь лет это будет одинаково, а на отрезке в семь лет он уже чуть-чуть проиграет», — говорит риелтор компании «Этажи» Федор Кузнецов.

Есть ли альтернативы субсидированию

Хорошей альтернативой субсидированию является дисконт по комплексному предложению от застройщиков, находящихся на проектном финансировании СберБанка. Такая программа также дает варианты снижения ставки как на весь срок, так и на период до ввода объекта в эксплуатацию. О возможности применения этой программы нужно уточнять у застройщика.

Еще один вариант снижения платежа для клиента — программа «Своя ставка» . Она позволяет субсидировать размер процентной ставки и снизить ежемесячный платеж без участия застройщика, а за счет собственных средств клиента. В этом случае клиенту нужно определиться: получить выгоду за счет внесения этих средств в качестве первоначального взноса, уменьшив сумму кредита, или воспользоваться программой субсидирования.

Также есть флагманская программа от Сбера — бронирование с дисконтом до 0,5% на ставку по ипотеке, в которой принимают участие уже более 600 ЖК, и количество участников постоянно растет, так как растет спрос у клиентов на эту программу.

Алексей Чапик, исполнительный директор по работе с партнерами на первичном рынке дивизиона Домклик

«Рекомендация следующая — рассматривать все сценарии оформления ипотеки, принимая решение с учетом всех вводных и в зависимости от того, как и в каком темпе клиент будет платить ипотеку».

Разобраться во всех программах ипотечного кредитования Сбера, подобрать выгодные варианты для покупки квартиры в новостройке, исходя из потребностей каждого клиента, вам всегда с радостью помогут эксперты Домклик .

Купить дешевле, чем снимать! Ипотека от 2%. Предложение ограничено! · Качественная отделка дома. Переменная этажность. Подземная парковка. Развитая инфраструктура. Закрытый двор · Проектная декларация на сайте https://наш.дом.рф/. Застройщик: СЗ "Фирма АПЭ"

Что такое ДДУ: нюансы, неустойки, регистрация

После громких историй с обманутыми дольщиками многие сторонятся ДДУ, боясь вкладывать свои средства в «кота в мешке». Однако сейчас это единственная возможность приобрести недвижимость с существенной скидкой. Рассказываем, почему ДДУ — это уже безопасно

Что такое ДДУ

Договор долевого участия (ДДУ) — это документ, по которому покупатель передает свои деньги на этапе строительства недвижимости застройщику, чтобы тот мог использовать эти средства для возведения жилья. Таким образом, инвестор приобретает долю этого объекта и становится дольщиком. В отличие от договора купли-продажи (ДКП) ДДУ всегда заключается до окончания строительства и сдачи объекта в эксплуатацию. В результате этого механизма дольщик может значительно сэкономить на покупке жилья, при этом сталкиваясь с определенными рисками.

Долевое строительство регулируется ФЗ 214 [1]. Однако вплоть до 2019 года дольщики были слабо защищены законодательно. Отдавая свои деньги девелоперу, они рисковали столкнуться с ситуацией, когда застройщик выводил все средства, не закончив объект. В таком случае покупатели лишались и денег, и жилья. Два года назад в закон были внесены принципиальные изменения. Между застройщиками и дольщиками теперь появились дополнительные участники, которые гарантируют безопасность вложенных средств.

Механизм долевого участия сейчас выглядит таким образом: покупатель заключает с застройщиком договор, средства дольщика попадают на эскроу-счет и остаются там заблокированными до момента сдачи дома в эксплуатацию. Таким образом, для строительства объекта застройщик использует не средства дольщиков, а собственные средства либо банковские кредиты. Как только покупатель оформляет жилье в собственность, деньги с эскроу-счета перечисляются застройщику. Если девелопер не выполняет своих обязательств (например, не сдает объект в срок), деньги могут быть возвращены дольщику. Пока средства находятся на эскроу-счете, ими никто не может воспользоваться.

Плюсы и минусы ДДУ

Изменения, внесенные в закон о долевом строительстве, сделали эту сферу более безопасной для покупателей недвижимости. Однако по-прежнему наравне с плюсами в этой схеме покупки жилья есть и свои минусы.

К плюсам ДДУ относят:

- низкую стоимость жилья. Покупка на этапе стройки связана с определенными рисками. Фактически вы покупаете несуществующий еще объект. Чтобы стимулировать продажи, застройщики предлагают цены значительно ниже уже готового жилья. Выбрав покупку жилья по ДДУ, можно существенно сэкономить;

- безопасность сделки. Согласно новым правилам, сделка регистрируется в Росреестре, прописывается срок окончания строительства, средства дольщиков находятся на независимых счетах. При такой схеме исключены вывод денег застройщиками и повторная продажа квартир;

- неустойки за срыв сдачи объектов. Дольщики имеют право потребовать от застройщика компенсацию за неисполнение обязательств по введению в эксплуатацию квартир;

- жесткий контроль девелоперов и самого объекта. Жилье не может быть сдано в эксплуатацию без согласования с дольщиками и организациями, осуществляющими технический контроль.

При этом сохраняется ряд минусов при покупке жилья через ДДУ:

- ожидание готовой квартиры. Максимальную выгоду дольщик может получить, приобретя объект на ранних сроках строительства. В таком случае ему придется ждать несколько лет сдачи жилья;

- закон позволяет застройщику сдвигать сроки сдачи объекта, если он предупредит дольщиков за 60 дней. Таким образом, дата введения в эксплуатацию может неоднократно переноситься на несколько лет;

- обесценивание инвестиций. Если жилье сдано в срок, то дольщик, скорее всего, выиграет на схеме долевого участия. Но если будут нарушены условия договора и покупатель вернет вложенные деньги согласно закону, их может не хватить на другое жилье. Ежегодно цены на недвижимость растут, и чем дольше средства лежат на эскроу-счетах, тем больше они обесцениваются;

- изменение проектной декларации на этапе строительства. Закон не запрещает застройщику вносить изменения в этот документ, однако нововведения не должны влиять на безопасность объекта и его качество [2]. Девелопер обязан оповестить дольщиков об изменениях и внести их в единый реестр. Таким образом, купив квартиру одной площади, по факту дольщики могут получить другую. Если в этом случае изменения не устраивают собственников, они имеют право предъявить претензии застройщику вплоть до расторжения ДДУ.

На что обратить внимание при заключении ДДУ

Договор долевого участия должен обязательно включать следующие сведения:

- кадастровый номер земельного участка под постройку;

- адрес жилищного объекта;

- этажность;

- предполагаемый номер квартиры;

- планировку, общую площадь помещения и высоту потолков, наличие балкона или лоджии;

- отделку и ее особенности, включая материалы;

- срок сдачи в эксплуатацию;

- полную стоимость объекта и цену квадратного метра;

- сроки гарантии на жилье.

Не следует торопиться подписывать договор. Предварительно стоит провести проверку:

-

: сколько компания уже построила объектов, были ли недострои или срывы сроков строительства, можно также проверить учредительные документы;

- проектную декларацию и документацию на строительство объекта. Проект строительства должен быть согласован администрацией района, земля под будущим домом должна быть оформлена надлежащим образом, у застройщика должны быть разрешения на строительство;

- есть ли у застройщика аккредитация в крупных банках. Это может быть определенной гарантией того, что у компании есть средства на строительство;

- аналогичную гарантию даст проверка непосредственного инвестора проекта. Под каждый объект у застройщика может быть разный инвестор, поэтому имеет смысл проверять конкретный проект. Его название можно найти в проектной декларации. Если инвестором выступает крупная компания или банк, вероятность того, что жилье будет сдано в срок, значительно выше;

- расположение дома. Застройщик и его отдел продаж никогда не станет говорить вам о соседстве, которое негативно влияет на проживание: наличие опасных организаций, вредного производства, экологически проблемных зон;

- кто занимается проведением коммуникаций и кто будет в дальнейшем отвечать за их эксплуатацию;

- типовой договор. Нередко для конкретного покупателя документ может быть изменен. Следует сохранять бдительность, чтобы эти изменения не оказались не в вашу пользу.

Электронная регистрация ДДУ

Чтобы договор долевого участия имел законную силу, его необходимо зарегистрировать в Росреестре. В обычном виде этот процесс может занимать до месяца, но сейчас появилась возможность проводить такую процедуру в электронном виде. Это значительно упрощает процесс, а главное — укорачивает сроки. В электронном виде регистрация занимает пять — семь дней.

Чтобы зарегистрировать ДДУ, потребуется текст договора, заявление в Росреестр или МФЦ и электронно-цифровая подпись (ЭЦП). Сделать подпись можно в специализированных аккредитованных центрах, список которых размещен на сайте государственных услуг [4]. ЭЦП должна быть сделана человеком, который подписывает реальный договор.

Когда все условия утверждены, договор подписан с двух сторон, требуется заверить его с помощью ЭЦП, затем направить в Росреестр или МФЦ согласие на использование ЭЦП в бумажном виде и уже после этого загрузить все документы на сайт Росреестра. За регистрацию необходимо заплатить пошлину, но за использование цифровых сервисов предлагается скидка 30%.

В электронном договоре обязательно должны быть указаны: полная стоимость сделки, параметры квартиры, сроки сдачи объекта, каким образом происходит оплата, гарантийный срок на объект, данные на земельный участок под зданием [5].

Стоимость электронной регистрации договора складывается из затрат на создание ЭЦП (около 2 тыс. руб.) и пошлины Росреестра (от 7,9 тыс. до 10,9 тыс. руб.).

В результате дольщик на электронную почту получает выписку из ЕГРН, которую можно проверить по кадастровому номеру на сайте Росреестра.

Расчет неустойки по ДДУ

Если застройщик не смог выполнить свои обязательства по сдаче объекта в срок и не предупредил дольщиков об этом факте за 60 дней, покупатели вправе требовать неустойку согласно ст. 6 ФЗ-214 [6]. Размер неустойки составляет 1/300 ставки рефинансирования ЦБ России, актуальной на день реальной сдачи объекта и подписания акта, от цены договора. Это число должно быть умножено на каждый день просрочки. Причем если дольщик является гражданином Российской Федерации, то размер увеличивается вдвое и составляет 1/150 от ставки ЦБ.

Например, вы купили квартиру за 1 млн руб. Официальный срок сдачи объекта был 31 декабря 2020 года. Застройщик не смог закончить строительство, просрочка составила 33 дня на 1 февраля 2021 года. Чтобы рассчитать размер неустойки, необходимо уточнить размер ставки ЦБ на 1 февраля, когда был подписан акт о передаче квартиры. В данном случае это 4,25% [7].

Если покупателем является юридическое лицо, формула будет выглядеть так:

1 млн руб. * 33 дня * 1/300 *4.25 = 4,675 тыс. руб.

Если покупателем выступает физическое лицо, гражданин РФ, применяется следующий подсчет:

1 млн руб. * 33 дня * 1/150 *4.25 = 9,350 тыс. руб.

Что такое переуступка прав по ДДУ

Еще один вариант приобретения квартиры на этапе стройки — по переуступке прав. Часто в перспективных проектах частные инвесторы и компании приобретают самые привлекательные варианты жилья на самых ранних сроках. Может оказаться, что интересующие вас квартиры уже выкуплены, права на них находятся у дольщиков, у застройщиков напрямую по ДДУ вы их приобрести уже не можете.

Инвесторы же, прибавив к цене застройщика небольшой процент, передадут права на интересующее вас жилье. Пока идет стройка, объект еще не является собственностью, соответственно, его нельзя купить или продать. Зато можно передать другому человеку права на эту квартиру в будущем. У такого типа сделок тоже есть свои особенности.

Комментарий эксперта

Мария Спиридонова, член Ассоциации юристов России, управляющий партнер «Легес Бюро»:

— Покупка квартир на первичном рынке недвижимости всегда пользовалась большой популярностью. Преимущества новых домов очевидны: это выгодные инвестиции, большой диапазон цен и многообразие представленных планировок. При возведении новостроек применяются современные технологии, которые отвечают требованиям экологической безопасности и надежности и обеспечивают необходимый уровень комфорта.

Изменения в законодательстве и введение эскроу-счетов сделали покупку по ДДУ максимально безопасной с точки зрения сохранности денег дольщика. В случае отзыва лицензии у банка страховой порог при этом составляет 10 млн руб. Сейчас деньги дольщика после государственной регистрации договора поступают на открытый в банке эскроу-счет. Эти средства используются для фондирования кредита и перечисляются на счет застройщика только после ввода объекта в эксплуатацию. Банк финансирует расходы девелопера по согласованному бюджету проекта, при этом вычитает свои средства.

Дольщик может расторгнуть договор тремя способами:

- По обоюдному желанию. В таком случае подписывается соглашение о расторжении по соглашению сторон.

- В одностороннем порядке. В таком случае дольщику возвращается стоимость договора и проценты за пользование денежных средств по суду. При несвоевременном возврате можно взыскать еще и штрафные санкции. Покупатель может расторгнуть договор в одностороннем порядке, если:

- застройщик задержал сдачу дома более чем на два месяца;

- уклоняется от устранения недостатков, которые делают объект непригодным для использования;

- нарушил требования по качеству;

- в других случаях, если основания для расторжения предусмотрены в договоре.

Застройщик также может расторгнуть договор в одностороннем порядке из-за систематического нарушения сроков оплаты или просрочки более чем на два месяца.

3. По суду. Если строительство жилья прекращено или приостановлено, если существенно изменена проектная документация, включая изменение назначения общего имущества или нежилых помещений, возможно обратиться в суд для расторжения договора.

Покупка недвижимости с помощью ипотеки не лишает дольщика права расторжения ДДУ при наличии оснований. При этом необходимо учитывать условия договора, по которым деньги должны вернуться на счет банка в счет погашения кредита.

Девелопер должен передать покупателю квартиру с теми параметрами, которые соответствуют договору, проектной документации и строительным нормам. Если дольщик обнаруживает, что его жилье не соответствует договоренностям или вовсе не пригодно для использования, он вправе потребовать устранения всех недостатков. Также можно договориться об уменьшении цены договора или возмещении расходов на устранение недостатков. Если застройщик отказывается привести квартиру в состояние, пригодное для проживания, дольщик может расторгнуть договор.

Гарантийный срок распространяется обычно на сам объект (не менее пяти лет) и на технологическое и инженерное оборудование (не менее трех лет). Действие этой гарантии начинается с момента подписания акта о передаче объекта. В течение этого срока собственник может потребовать от застройщика устранить выявленные им недостатки объекта. Если застройщик отказывается их исправлять, нужно обратиться в суд.

Случается, что застройщик пытается передать объект, который расходится с проектной документацией. Также возможны ситуации, когда квартира соответствует проекту, но в ней есть существенные недостатки. Если их зафиксировал специалист, то дольщик может отказаться от договора ДДУ. Отмечу, что все-таки ситуации с неустранимыми недостатками встречаются не так часто.

Если дольщик будет взыскивать расходы на устранение недостатков, он получит ту сумму, которая была указана при заключении договора. Но стоит учитывать, что за время, прошедшее с его подписания, из-за инфляции денег на ремонт может не хватить. Поэтому выгоднее настаивать на устранении недостатков самим застройщиком.

Покупка квартиры в новостройке . Есть несколько важных шагов при покупке квартиры , которые все проходят. Чтобы не было путаницы — разберем их. Оплата стоимости квартиры . Оплата стоимости квартиры в новостройке на этапе строительства связана со счетами эскроу. … При приеме квартиры в новостройке нужно сравнить объект с проектной документацией, в которой указаны все его характеристики. При обнаружении нарушений у застройщика есть 45 дней, чтобы их исправить. Затем проводится повторный осмотр, и если все в порядке, подписывается акт приема-передачи квартиры . При подписании акта приема-передачи квартиры в новостройке важно учесть несколько моментов.

- https://xn--80az8a.xn--d1aqf.xn--p1ai/%D0%BC%D0%B5%D0%B4%D0%B8%D0%B0/%D1%81%D1%82%D0%B0%D1%82%D1%8C%D0%B8/2020/08/%D0%BA%D0%B2%D0%B0%D1%80%D1%82%D0%B8%D1%80%D0%B0-%D0%B2-%D0%BD%D0%BE%D0%B2%D0%BE%D1%81%D1%82%D1%80%D0%BE%D0%B9%D0%BA%D0%B5—%D0%BF%D0%BB%D1%8E%D1%81%D1%8B-%D0%B8-%D0%BC%D0%B8%D0%BD%D1%83%D1%81%D1%8B

- https://www.kp.ru/putevoditel/dom/kak-kupit-kvartiru-v-novostrojke/

- https://blog.domclick.ru/post/ipoteka-ot-1-i-nizhe-kak-zastrojshiki-subsidiruyut-stavku-banka

- https://realty.rbc.ru/news/603160c29a79478139df9854