Закладная на квартиру по ипотеке — документ о предоставлении залога. Порядок оформления закладной на квартиру, где хранится закладная после погашения ипотеки. Что делать, если закладная утеряна.

Как проходит снятие обременения с квартиры по ипотеке

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении ипотечного кредита банк всегда накладывает обременение на недвижимость, которая остается в залоге. Таким образом кредитор защищает себя на случай просрочек. Но если ипотека выплачена, заемщику нужно снять обременение.

- Зачем банк накладывает обременение

- Ограничения, которые дает обременение на квартиру

- Закрытие ипотечного кредита

- Снятие обременения в Сбербанке

- Снятие обременения в ВТБ

- Стандартная процедура

- Как узнать, снято ли обременение

Как проходит снятие обременения с квартиры по ипотеке, как вообще завершить выплату жилищного кредита правильно. Каждый банк предлагает свой алгоритм действий, поэтому Бробанк.ру расскажет о получении закладной от ведущих ипотечных банков РФ.

Зачем банк накладывает обременение

Это обязательное условие оформления любого ипотечного кредита. Ипотека — крупная ссуда, которая выдается по самым низким ставкам на рынке. Банк не может заложить риски невозврата в ставку, поэтому для собственной безопасности берет имущество в залог.

Залогом может быть:

- Покупаемая недвижимость. Этот вариант используется чаще всего. Вы покупаете квартиру, на нее же и накладывается залог.

- Другая собственная недвижимость заемщика, которая соответствует требованиям банка.

Вне зависимости от вида залога после оформления ипотеки и подписания договора сделка заключается в Росреестре. При этом банк накладывает обременение, составляя закладную. Продать или подарить заложенное имущество невозможно — сделка не пройдет регистрацию.

Если заемщик перестает выплачивать ипотеку, банк начнет процесс изъятия заложенной недвижимости. Препятствий на пути к этому нет. Суд вынесет решение о выселении даже при наличии прописанных детей.

Ограничения, которые дает обременение на квартиру

Факт того, что ипотека служит залогом, предполагает некоторые ограничения. Поэтому заемщики и стремятся снять обременение после ипотеки как можно быстрее, чтобы полноправно распоряжаться имуществом.

В целом, заемщик несмотря на залог становится собственником, именно он будет значиться в выписке из ЕГРН. Он может жить в квартире, делать ремонт, прописывать близких родственников.

Все ограничения и обязанности отражаются в кредитном договоре, вот некоторые самые интересные:

- банк может в любой момент потребовать квитанции об оплаченных коммунальных услугах и налогах за квартиру/дом;

- аналогично кредитор правомочен затребовать в любое время документы о доходах и занятости;

- регистрация третьих лиц, которые не являются близкими родственниками заемщику, проводится только по согласованию с банком;

- если заемщик зарегистрирует кого-то из “разрешенных” жильцов, он должен в течение 10 дней уведомить об этом банк;

- банк нужно оперативно уведомлять об изменении семейного положения клиента;

- в течение 5 дней нужно уведомить банк, если в отношении клиента возбуждено уголовное дело или дело о признании его недееспособным;

- заемщик должен уведомить банк, если покидает заложенный объект на срок более 1-2 месяцев;

- перепланировка может проводиться только после согласования с банком.

Это примерный перечень ограничений и требований, которые выставляют банки к заложенным объектам и их собственникам. В каждом банке условия и сам перечень могут быть разными.

Закрытие ипотечного кредита

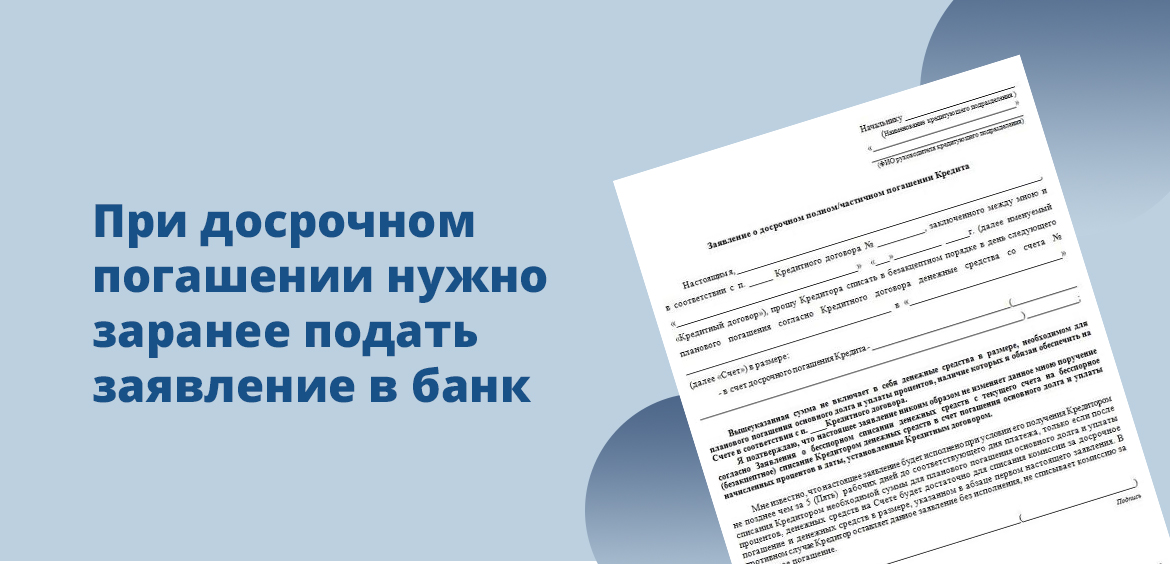

Он может быть закрыт полностью по плану или путем полного досрочного погашения. Во втором случае нужно предварительно узнать сумму, подать заявление в банк по установленному им алгоритмом и ждать, когда деньги уйдут со счета.

Если настал тот момент, когда вы вносите последний платеж по ипотеке, его сумму увидите в банкинге и оплатите стандартным образом. После списания средств, то есть на следующий день после даты оплаты нужно обратиться в банк по горячей линии или посетить офис. Цель — убедиться, что обязательства выполнены и получить информацию о том, как как снять обременение после ипотеки.

Снятие обременения в Сбербанке

Именно Сбер — безусловный лидер в области ипотечного кредитования в России. В нем оформляет ссуду чуть ли не каждый заемщик. Поэтому рассмотрим отдельно процедуру этого банка.

И радует то, что Сбербанк максимально упростил процедуру для заемщика. Клиенту не нужно никуда идти и подавать заявление, банк делает все самостоятельно. Как проходит снятие обременения по ипотеке Сбербанка:

- Погашаете ипотеку полностью по графику или досрочно.

- В течение двух дней банк пришлет уведомление о том, что ссуда закрыта.

- После этого банк инициирует процедуру снятия обременения, которая проводится в течение 30 дней. В процессе заемщику могут звонить для уточнения некоторой информации.

- После снятия обременения клиенту присылают уведомление. Все, и даже делать ничего не пришлось.

Если заемщик сменил указанный в банке номер телефона, уведомления до него просто не дойдут. В этом случае обратитесь на горячую линию по номеру 900 и замените номер.

Снятие обременения в ВТБ

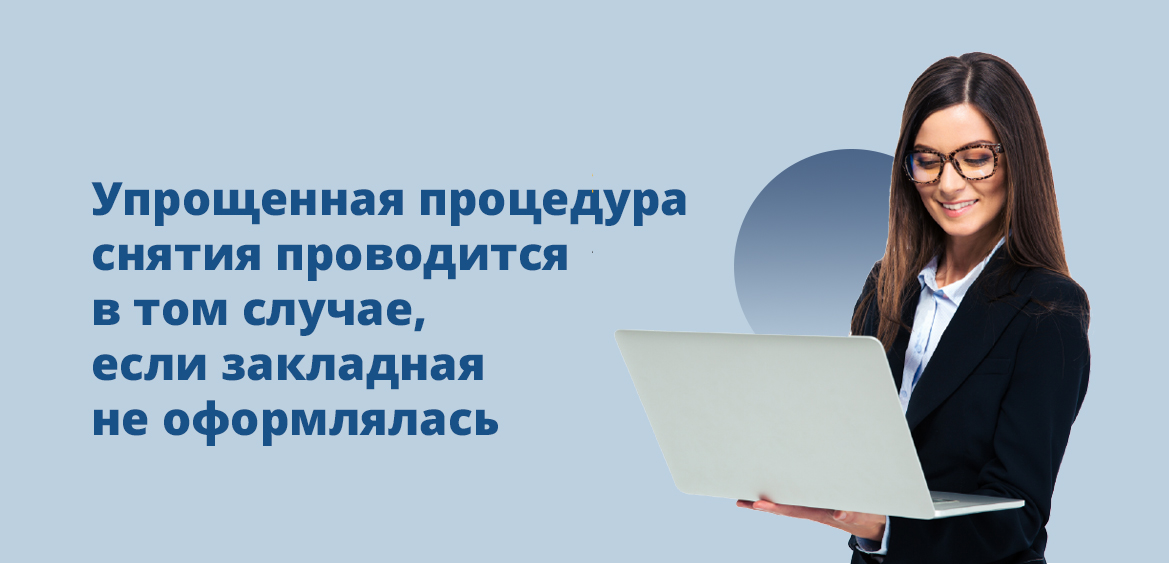

Второе место по объему выдачи ипотечных кредитов принадлежит банку ВТБ, поэтому предложенный им алгоритм действий тоже рассмотрим. Как именно действовать — это зависит от способа наложения обременения, с закладной оно проводилось или нет.

Если закладная не оформлялась, тогда процедура будет упрощенной, как в Сбербанке. То есть в течение 30 дней банк сам снимет обременение и уведомит об этом заемщика по СМС.

Без закладной ВТБ выдает только ипотеки на покупку строящихся объектов. То есть в случае, когда объект еще не достроен, а ипотека уже закрыта.

Чаще всего клиенты ВТБ оформляют стандартную ипотеку с составлением закладной. В этом случае банк предлагает такой алгоритм действий:

- После полной оплаты ипотечного кредита необходимо позвонить на горячую линию по номеру 8 800 100 2424. Сообщаете о событии, банк начинает подготовку закладной.

- Закладная в течение 30 дней поступает в офис, где обслуживался ипотечный кредит. Необходимо забрать ее и подготовленный банком пакет документов.

- После обращаетесь в МФЦ с паспортом, закладной и другими документами от банка, составляете заявление о погашении регистрационной записи об обременении.

- В течение 3 дней обременение снимается.

При снятии обременения с ипотечной недвижимости в МФЦ должны присутствовать все собственники.

Стандартная процедура

За точным алгоритмом действий обратитесь в свой банк по телефону горячей линии. Каждый предлагает свой способ. Рассмотрим тот, что применяется чаще всего:

- Полностью погашаете ипотеку и обращайтесь в офис банка, чтобы получить справку об исполнении обязательств.

- При заказе справки одновременно заказываете закладную. Если справку можно получить хоть на следующий день, закладные банки присылают за 10-30 дней, у каждого установлен свой точный срок.

- Вместе с закладной, кредитным договором, справкой о погашении ссуды и паспортом обращаетесь в МФЦ. Можете предварительно записаться на прием на Госуслугах.

- После подачи заявления в течение 3 рабочих дней обременение снимается. В доказательство МФЦ предоставляет соответствующую справку.

С начала 2018 года банки могут оформлять электронные закладные. Если у вас составлена именно такая, снять обременение с квартиры после погашения ипотеки будет проще — банк сам аннулирует ее через интернет.

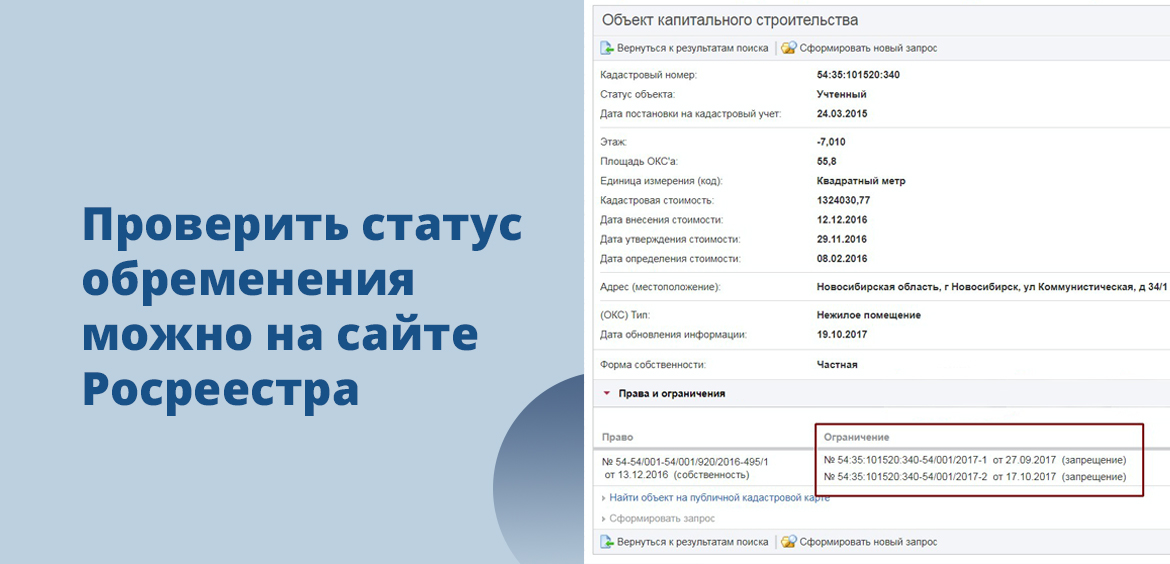

Как узнать, снято ли обременение

Если снятие проводится через МФЦ, после выполнения услуги собственник получает соответствующую справку. Она и доказывает то, что услуга выполнена.

Если снятие проводится удаленно, или просто не хочется иди куда-то за справкой, можете просто запросить информацию на сайте Росреестра. Заполняете форму, отправляете запрос и ждете ответ.

Частые вопросы

Только по согласованию с банком, что возможно только в какой-то экстренной ситуации. Самостоятельно реализовать объект не получится.

Банки допускают замену залога на другой, если тот соответствует всем критериям. Обратитесь в ипотечный отдел обслуживающего банка за консультацией.

Некоторые банки применяют такую форму снятия обременения, когда заемщика сопровождает представитель банка. Обычно так случается, если закладная не составлялась.

Да, если вы составите официальную доверенность у нотариуса. Доверенное лицо при себе должно иметь доверенность и оригинал паспорта.

Средняя цена квартиры в московских новостройках . 20 672 000 руб +5.87%. Прямой эфир. … Квартира — покупка, срок эксплуатации которой исчисляется десятилетиями. Именно поэтому важно сразу предусмотреть различные сценарии жизни в ней и заложить для них возможность трансформации пространства. Кроме того необходимо адекватно оценить финансовые возможности и сравнить их с желаемым итогом, чтобы новое жилье не превратилось в долгострой. 2) Разработайте дизайн проект. Прежде чем квартира обретет какие-то жилые очертания предстоит выполнить этапы черновых работ.

Закладная на квартиру по ипотеке

Ипотечное кредитование — это инструмент, который позволяет российским семьям обрести жилье уже сегодня, без долгих лет ожидания и накопительства. Все дело в щадящих условиях: ипотека погашается годами, а ставки по ней — очень низкие в сравнении с потребительскими кредитами. Но за такое удобство банк требует от заемщика гарантию — ликвидный объект недвижимости в залог. Ниже Bankiros.ru разбирается, что такое закладная на квартиру по ипотеке и какие права она дает кредитору.

Что такое закладная на квартиру по ипотеке

А со стороны заемщика закладная — это подтверждение его имущественных прав на объект недвижимости, приобретаемый в ипотеку. Когда же кредит выплачен, закладную заемщику возвращают — теперь он становится полноправным собственником жилья.

Порядок оформления закладной

Оформить закладную можно в любой момент до полного погашения ипотеки. Чаще всего ее оформляют при заключении ипотечного договора. Составлением документа занимается кредитор, заемщик только знакомится с условиями и подписывает его.

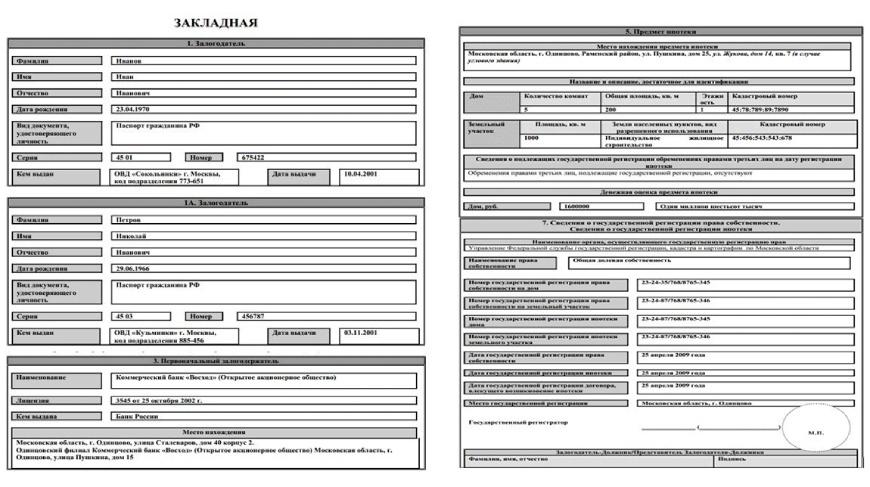

В закладной отображаются следующие сведения:

- информация о залогодателе и залогодержателе;

- данные объекта недвижимости и его характеристики;

- условия исполнения обязательств;

- сведения о регистрации права собственности;

- параметры кредита;

- данные об ипотечном соглашении.

Выдача закладной осуществляется после государственной регистрации ипотеки. На ней должны стоять подписи сторон и дата. Оформить закладную можно в электронном виде на сайте Росреестра.

Внимательно отнеситесь к проверке правильности и точности отраженных в закладной условий договора и данных собственника жилья. Вся информация, указанная в документе, после его подписания сторонами приобретает законную силу, даже если сведения неверные.

Как правило, образец документа любого банка, будь то СберБанк или ВТБ, можно найти на его официальном сайте или получить в любом отделении.

Важно! Правильно составленная закладная защищает права заемщика, а любые неточности в ней могут привести к утрате недвижимости. Поэтому отнеситесь к документу серьезно: построчно прочитайте его перед подписью. В случае конфликтов и разногласий суд будет опираться в первую очередь на закладную, а не текст кредитного договора.

Как выглядит закладная в банке — образец

Образец закладной в банке

Регистрация закладной

После того, как закладная оформлена и подписана заемщиком, ее передают в Росреестр — для регистрации прав собственности. Вместе с закладной нужно собрать пакет бумаг, который включает:

- Паспорт собственника;

- Свидетельство собственности/выписка из ЕГРН;

- Договор купли-продажи и страхования жилья;

- Для новостроек — акт приемки-передачи;

- Отчет об оценке рыночной стоимости жилья.

Обращаться можно в любое отделение Росреестра, независимо от места жительства. Регистрация занимает от одного до пяти дней. При этом уплачивается госпошлина:

- Для физических лиц — 2 000 рублей;

- Для юридических лиц — 22 000 рублей.

Оплатить госпошлину можно в кассе Росреестра, через банк или терминал. Кроме того, с лета 2018 года работает электронная регистрация на сайте Росреестра — rosreestr.ru. Для заверки документов используются электронные подписи всех сторон — залогодателя, залогодержателя и государственного регистратора. Оплата пошлины также производится онлайн.

Хранение документа

После регистрации оригинал закладной забирает банк — документ будет храниться в единственном экземпляре. В случае перепродажи или переуступки прав закладная попадет сразу к новому владельцу. Со своей стороны, заемщик получает выписку из ЕГРН об обременении. На этом какие-либо манипуляции с закладной заканчиваются — стороны вернутся к ней только после того, как будет выплачена ипотека.

Как закладная может использоваться банком?

Закладная на ипотечную недвижимость является гарантом возврата средств при неисполнении заемщиком его обязательств. Она может быть использована для продажи залогового объекта без согласия заемщика, в случае если он прекратил погашать задолженность.

Так как закладная является именной ценной бумагой, она служит банку дополнительной защитой его финансовых интересов до тех пор, пока ипотечный кредит не будет выплачен в полном объеме. До этого момента кредитор вправе по своему усмотрению распоряжаться закладной, например:

- Частичная перепродажа. В этом случае банк продает часть залога другому финучреждению. Туда же — ко второму залогодержателю — заемщик направляет платежи по ипотеке (обычно — в течение определенного времени);

- Переуступка прав. По сути, речь о купле-продаже: кредитор продает другому банку закладную, а вместе с ней — и ипотечный кредит. Новый залогодержатель может не менять прежние условия ипотеки, поэтому клиент не почувствует разницы;

- Обмен. Кредитор продает закладную, но в обмен получает другую. Для заемщика здесь тоже ничего не меняется: он продолжает вносить ежемесячные платежи своему банку или новому залогодержателю (если сменились реквизиты);

- Выпуск эмиссионных бумаг. Это разделение закладной на части, которые банк продает юридическим или физическим лицам. Клиент продолжает гасить ипотеку, но его ежемесячные платежи делятся на части и уходят новым получателям.

Согласовывать с заемщиком уступку или передачу прав кредитор не обязан, но может уведомить его о предстоящей продаже закладной.

Важно! Новые владельцы закладной не могут менять условия ипотеки односторонне — любые изменения согласуются с заемщиком и оформляются письменно (в виде соглашения сторон). Но если условия остаются прежними, банк вообще может не сообщать о переуступке/продаже залога — заемщику нет разницы, кому выплачивать кредит.

Что делать с закладной после погашения ипотеки?

После того, как выплачена ипотека, действие закладной аннулируется — теперь на недвижимости нет обременения, а заемщик становится ее полноправным собственником. Это значит, что банк уже не может распоряжаться жильем. Закладную возвращают в течение одного-десяти дней, допустимый законом срок — календарный месяц, если иное не предусмотрено ипотечным договором.

Что конкретно нужно сделать заемщику, чтобы снять с имущества обременение:

- Полностью погасить ипотеку и взять справку о выполнении своих обязательств перед банком;

- Подать заявление о выдаче закладной и дождаться, когда документ попадает к вам в руки;

- Подать в Росреестр закладную, справку из банка о погашенной ипотеке и заявление на снятие обременения;

- Получить выписку из ЕГРН о праве собственности без обременения и аннулированную закладную — эти бумаги лучше хранить.

Возможные проблемы и частые вопросы

Остались вопросы по оформлению и использованию ипотечной закладной? Ниже Bankiros.ru кратко поясняет, с какими подводными камнями может столкнуться заемщик.

Что делать, если закладная утеряна?

Где хранится закладная по ипотеке?

До момента полного погашения ипотеки закладная будет храниться в банке, который выдал ипотечный кредит и является ее законным владельцем. В случае перепродажи или переуступки прав закладная будет находиться у нового владельца.

Банк не выдает закладную после погашения кредита, что делать?

По закону, банк должен вернуть заемщику закладную в течение календарного месяца после полного погашения кредита, если иное не указано в ипотечном соглашении. Чаще всего банки возвращают закладную в течение нескольких дней после погашения ипотеки. Если этого не происходит, и банк задерживает момент снятия обременения, заемщик может:

- Обратиться в письменной форме к руководству финансового учреждения.

- Отправить жалобу в Банк России.

- Решить проблему в судебном порядке.

Общение с банком по поводу утери закладной лучше вести в письменном виде – регистрировать все свои обращения и письма, запрашивать документы с подписями и печатями. Копии документов необходимо хранить у себя, чтобы в случае возникновения разногласий доказать свою правоту.

Можно ли вносить в закладную изменения?

Закон не запрещает вносить изменения в ценные бумаги. Например, если сменились условия ипотеки или у закладной появился новый владелец, в документ вносят соответствующие коррективы. Для этого стороны составляют письменное соглашение (об изменениях в закладную) и обращаются с ним в Росреестр для регистрации.

Можно ли вообще не оформлять закладную?

Закладная — необязательное условие для оформления ипотеки. Тем не менее, многие банки требуют ее подписать. Это связано с тем, что ипотека — долгосрочный кредит, который может держать на балансе не каждая организация. А с закладной появляются дополнительные возможности: например, ее можно полностью или частично продать, если у банка закончились деньги. Также закладная — гарант того, что кредитор не уйдет в минус, если заемщик перестанет платить

Поэтому получить ипотеку без закладной можно, но практике это встречается сравнительно редко.

В кирпичных домах рекомендуется начинать отделочные работы хотя бы по истечению 2-3 лет с момента их возведения. Монолитные дома . Срок усадки — 1 год. … Этапы ремонта квартиры в новостройке . Последовательность ремонта в квартире только что возведённого дома не сильно отличает от отделки во вторичном жилье. Обычно строители выделяют следующие этапы работ … Девелоперы обычно предлагают на выбор квартиры в новостройках без отделки , с черновым либо чистовым ремонтом . В каждом варианте объём ремонтных работ будет отличаться. Если приобретать квартиру с ремонтом «под ключ» в новом доме , то покупателю не придется заниматься отделкой .

- https://brobank.ru/snyatie-obremeneniya-s-kvartiry-po-ipoteke/

- https://bankiros.ru/wiki/term/zakladnaa-na-kvartiru-po-ipoteke