В США и Канаде отсутствует обязательная система сметных нормативов и требования по согласованию сборников расценок. Использование сборников строительными фирмами носит рекомендательный характер. Повсеместно используются унифицированные базы данных в сочетании с полной автоматизацией всего процесса составления и использования сметных расчетов. При этом унифицированная база данных может также приобретаться в составе программного продукта с последующим его приспособлением к индивидуальным потребностям пользователя. Создание своей базы может осуществляться также на основе накопленной собственной ценовой информации и данных, полученных от различных участников строительного процесса (субподрядчиков, поставщиков и др.).

На основе баз данных для различных участников строительства (архитектора, генподрядчика и др.) формируются концептуальные сметные расчеты для обоснования предварительных затрат на основе идеи-концепции. На концептуальной стадии проектные данные представляются в виде эскизов или идеи-концепции, где в описании присутствует информация о количестве потребительских единиц — километр дорог, число коек в госпитале и др. Такой укрупненный расчет называется «Rough Order of Magnitude» (ROM) и основывается на данных реализованных проектов. При этом стоимость единицы умножается на требуемое количество единиц и полученная сумма, если она опирается на среднестатистические национальные показатели, корректируется при помощи стоимостных индексов, после чего производится расчет в связи с изменением курса доллара за период от постройки аналога до времени, когда предполагается новое строительство.

Расчёт цены на работу ПО ШПАКЛЁВКЕ. Как ГРАМОТНО рассчитать? Шпаклевка стен и потолков.

В качестве источников концептуальных расчетов данных служат:

- цены, полученные по ранее реализованным проектам;

- индексы данных по видам работ, публикуемые компаниями, специализирующимися на накоплении и продаже ценовых баз данных на общенациональной и региональной основе;

- расчеты, формируемые на основе собственной информации о стоимости отдельных элементов (фундамент, кровля и др.);

- расчеты по укрупненным показателям площади и объема (кв. фут, куб. ярд и др.);

- расчеты на основе укрупненных потребительских цен (1 место, 1 номер отеля, 1 фут и др.).

Таким образом, точность сметных расчетов зависит от качества базы данных, полноты и достоверности информации об объекте. Преимуществом такого подхода к расчету предварительных сметных затрат является оперативное получение информации, но при этом точность будет составлять около ±20 %, что позволяет ориентировать заказчика в вопросе размера планируемых инвестиций.

Сметные расчеты на основе стоимости единицы, в роли которой выступает единица площади или объема здания, составляются на раннем этапе проектирования при разработке основных решений здания в виде планов и разрезов.

На основе полученных данных о площади и объеме конструктивных элементов можно получить примерную стоимость посредством перемножения этих величин на стоимость соответствующей единицы измерения. Точность при этом составляет ±15 % и требует большего количества времени для расчетов.

Три таблицы по РАСЧЁТУ СТОИМОСТИ РАБОТ! Гипсокартон, малярка и демонтаж.

В США используется метод корректировки сметной стоимости, основанный на анализе и учете условий строительства. Этому способствует большая работа по сбору справочной, методической и отчетной информации. В состав факторов, учитываемых в сметных расчетах, входят:

- фактор численности исполнителей, влияющий на производительность работ и изменение требований к контролю;

- фактор сверхурочных работ, необходимый для оценки производительности работ и эффективности труда;

- фактор места строительства, базирующийся на общенациональных данных стоимости материалов и их использовании в деле;

- фактор, учитывающий влияние размера проекта;

- фактор, учитывающий качество проекта и др.

Следует отметить, что по окончании проекта осуществляется сбор данных, используемый впоследствии для квалификационной оценки подрядчика, в состав которых вошла итоговая стоимость завершенного проекта с разбивкой по видам работ и краткой их характеристикой, с распределением полученных затрат по отдельным статьям, например, накладным расходам, общеплощадочным расходам, доходам подрядчика и др. Такая оценка завершённого проекта помогает заранее оценить возможности при обсуждении нового проекта, аналогичного ранее завершенному. Однако даже при максимальном совпадении параметров двух сравниваемых проектов возникнет необходимость применения коэффициентов с целью учета инфляции, определения уровня прибыли и др.

Сборники строительных баз данных и расценок выпускаются национальной корпорацией R.S. Means Co. Incorporated Ltd, широко используются за счет информативности и совершенства. Ежегодно обновляемые сборники содержат, в том числе, укрупненные расценки и средние нормы продолжительности строительства.

Современные материалы и технологии по мере появления на строительном рынке также включаются в эти сборники. Фирменные справочники в США выпускаются компаниями «Means», «Richardson», «Marshal

Величина оплаты проектных работ, как правило, определяется в соответствии со сборниками R.S.Means в процентах от стоимости проекта и включает работу конструкторов, инженеров-строителей, механиков и электриков, зависит от величины проекта, его сложности и экономической конъюнктуры в данном районе страны. Справочники R.S.

Means не являются обязательными даже для объектов, финансируемых из бюджета. Однако их повседневное использование обусловлено корректностью предлагаемых данных, поскольку они постоянно поддерживаются и обновляются, соответствуют актуальным строительным технологиям. Важнейшим источником информации о стоимости проектирования и строительства являются данные о построенных объектах. В справочниках приводятся условия применения целого перечня региональных и других корректирующих коэффициентов.

Справочники фирмы R.S. Means включают практически все виды проектных и строительных работ, которые содержат 50-60 тыс. только единичных расценок с учетом стоимости материалов, рабочей силы, эксплуатации машин, накладных расходов и прибыли непосредственного исполнителя работы (прибыль и накладные расходы генподрядчика учитываются отдельно). Имеются также сборники укрупненных расценок, на строительные работы, которые содержит примерно три тысячи расценок на части зданий и сооружений с выделением в цене двух составляющих: суммарной стоимости материалов, эксплуатации строительных машин и затрат на оплату труда с учетом накладных расходов и прибыли непосредственного исполнителя работ. Источниками единичных расценок служат расценки по ранее заключенным контрактам, официальная национальная статистика, а также ежегодные фирменные справочники.

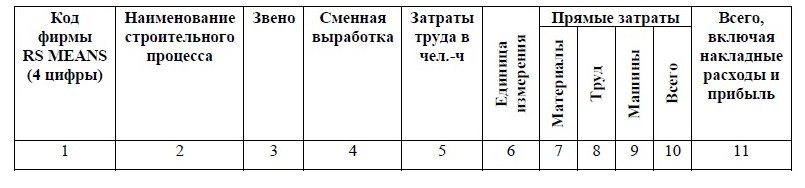

Форма выходной таблицы цены в американском сборнике «Building construction cost data RS Means» (Стоимостные показатели для строительного производства) выглядит следующим образом:

Форма выходной таблицы цены в американском сборнике «Building construction cost data RS Means»

В США активно происходит переход на технологии информационного моделирования зданий и сооружений (BIM-технологии). Использование BIM технологии при формировании смет позволяет сократить сроки подсчета объемов строительных работ и время последующей корректировки сметных расчетов , а также повысить точность сметных расчетов.

Источник: smeta-na.ru

Методические указания касательно «ПРИМЕНИТЕЛЬНЫХ» расценок

Уважаемые коллеги, форум очень большой и громоздкий, возможно благодаря таким как я! Но к сожалению я не нашел темы, где бы мог оставить свой вопрос! Так что прошу прощения!

Дело в том что мы достаточно часто притягиваем расценки схожие по технологии с обоснованием «Применительно» если нет прямой расценки, такая уж общая практика, т.к. разрабатывать ИСН невозможно, скорее уже объект распадется на атомы чем эта ИСН согласуется. Так вот касательно вопроса, пишу письмо «Заказчику», сразу ремарка — «Заказчик» никакого отношения к бюджету не имеет, также не имеет отношения к Москве и Московской области, в письме мне просто чрезвычайно важно сослаться на официальный документ в котором достаточно четко и понятно описано положение, что в случае если в нормативной базе ТЕР отсутствует прямая расценка на вид работ, то допускается, не запрещается или рекомендуется применить расценку схожую по технологии работ. Помогите пожалуйста найти этот документ, где это написано, т.к. я уже давно такого вопроса ни от кого не слышал, почему то в голове отложилось, что это есть в МДС 81-35, но перечитав его еще раза 3, так и не нашел такого положения, может глаза замылились, но думаю что я сильно ошибся, т.к. в МДС есть пункт о разработке ИСН, значит пункт о «применительно» просто бы ему противоречил! Пожалуйста, кто знает, видел или есть под рукой, скиньте пожалуйста ссылку, может быть даже скан-копию с выдержкой из документа!

Grundg, я такого документа не встречала. Подобные решения всегда принимаются исходя из состава работ по расценке, которую Вы берете применительно.

В этом то и суть, что «Заказчика» интересует с чего вообще взяли что так допускается делать, то что такая практика существует все знают, все пользуются, но тут принципиальный вопрос нужно обоснование этой методики, у нас же бюрократическая страна! С бумажкой ты человек, а без бумажки попробуй докажи что ты не насекомое!

Grundg, возможность применения расценок трактует пункт 4.2 МДС 81-36.2004.

В этом пункте про корректировку расценки (в том числе про замену материалов), а не про «применительно».

Вот тут есть маленькая загвоздка, это указания исключительно к ФЕР, вот если бы это были общие указания, думаю вопросов бы не возникло, но ФЕР, тут я думаю получу отписку, что упоминание ФЕР не уместно, что то в этом духе, «Заказчик» работает только по ТЕР, любые другие расценки под запретом! Да и к тому же здесь нет подтверждения методики о применении схожих по технологии работ!

А тема такая всё-таки есть: И я согласна с Вероникой: Цитата veronika нет такого. при подборе руководствуемся составом работ, материалами. и здравым смыслом

Да действительно, тема та что нужна, прошу прощения, но действительно форум очень большой, что то найти действительно нужное тебе очень проблематично, нужно прочитать чуть ли не 20-30 страниц! Вот это и удручает что нет официального документа, потому что и специалисты «Заказчика» понимают весь этот процесс, но есть юридические стороны вопроса, которые без железобетонного аргумента в виде документа согласованного десятками высокопоставленных людей, решить не получается, нужно подтверждение этой методики, обоснование что так логично и все так делают, не принимается!

Сочувствую. Но если не принимается, то что предлагается с их стороны? Неверное утверждение. Вы глубоко заблуждаетесь.

Ничего не предлагают, тупик! Делайте бесплатно, проектом предусмотрено, значит делайте, а то что осметить нельзя, ваши проблемы, у нас куча внутренних распоряжений и т.д. условиями договора ничего такого не уточняется по поводу расценок, значит должен быть документ на который можно сослаться, договор с открытой ценой, нет полного комплекта ПСД, вообщем одни сплошные бюрократические не увязки! По поводу МДС 81-36.2004 УКАЗАНИЯ ПО ПРИМЕНЕНИЮ ФЕДЕРАЛЬНЫХ ЕДИНИЧНЫХ РАСЦЕНОК НА СТРОИТЕЛЬНЫЕ И СПЕЦИАЛЬНЫЕ СТРОИТЕЛЬНЫЕ РАБОТЫ, уже сталкивался с буквоедством, поэтому тут зависит от заказчика, раз есть в названии ФЕР, значит могу даже и не пробовать что то по этому поводу говорить, другого к сожалению в документе не написано! Просто я поясню почему в данном случае ФЕР не примут потому что таковы условия договора, только по ТЕР, другие расценки под запретом.

Grundg, Пункты 5,8; 6,5 и другие в читали?

Согласен, но я бы все равно рекомендовал попробовать использовать данный МДС в споре с Заказчиком, т.к. согласно п.5.8 ( да и весь 5 раздел Grundg, почитайте). Кроме того, что значит: Можно осметить, почему нельзя? Не ставим фразу применительно и вперед, кроме того, в некоторых разъяснениях Минрегион сам пишет: И последнее что мне не понятно, как Заказчик предлагает решить данную ситуацию, ведь «делайте бесплатно» больше похоже на бред!?

Есть и другое написанное в этом документе (МДС 81-36.2004): 5.8. Порядок, установленный для разработки и применения ФЕР, приведенный в разделах 2-5 и в приложениях 2-3 настоящих Указаний, распространяется на разработку ТЕР и ОЕР. 5.9. В тех регионах страны, в которых отсутствуют утвержденные в установленном порядке сборники ТЕР, при составлении сметной документации и расчетах за выполненные работы могут применяться федеральные единичные расценки с учетом их привязки к местным условиям строительства и пересчета в текущий уровень цен на потребляемые ресурсы путем применения коэффициентов, учитывающих местные условия, и индексов для перехода от цен 2000 г. к текущим ценам.

Уважаемые коллеги, спасибо большое за то что активно откликнулись, но к сожалению все это не то что нужно! По поводу ФЕР уже был прецедент, поэтому и говорю, что у «заказчика» работают буквоеды, как написано так и читают и больше ничего не хотят слышать, тут просто вся загвоздка в формулировка и не стыковка относительно договора, в договоре написано ТЕР, то есть даже если и написано в ТЧ что можно применять ФЕР, то это противоречит условиям договора, вот если бы была формулировка и распространяется не только на разработку а и на применение ТЕР, может быть еще и посмотрели, но в любом случае не касается моего вопроса, потому что мне нужно применить расценку, а не менять ее ресурсную часть!

Заказчик экономит деньги, установка у них такая, поэтому и пользуются всевозможными недочетами или тем что формулировки неоднозначные, вообщем им нужна такая формулировка чтобы было написано прямым текстом, что-то в этом духе: «в случае если нет прямой расценки, то допускается или не запрещается, или рекомендуется использовать расценки аналогичные по технологии» Тут дело не в слове «применительно», просто нет многих расценок в ТЕР, спасибо нашему Минстрою, что база ТЕР стало скуднее в несколько раз, брать другие аналогичные расценки не дают, и дело тут не в самих специалистах, а порядок у них такой, на каждый чих, документ должен быть подтверждающий правоту, писать письма в Минрегион по каждому такому случаю тоже не вариант, потому что объект большой, сколько еще будет таких ситуаций не известно, ИСН разрабатывать, это просто болото, калькуляции на изготовление м/к то по полгода согласовываются, страшно представить сколько времени уйдет на согласование ИСН, просто какая-то безвыходная ситуация! По поводу письма от 30.11.2010 №40388-ИП/08, говорят вот будете кондиционеры ставить, придете с этим письмом будем рассматривать. уже смешно до истерики, вот такой порядок! Не знаю, буду наверное искать письма под каждую расценку! Спасибо еще раз всем! Буду думать как выйти из этой ситуации, просто ну очень «повезло» с заказчиком.

Обратитесь в местный РЦЦС по данному вопросу. Они и отвечают охотнее и быстрее. Сделайте письменный запрос, но не в контексте «расценки нет и надо что-то найти», а в контексте «разрешается ли применять расценки которые по составу работ и материалов полностью соответствуют выполняемым и как данные расценки обозначат при составлении сметной документации». что-то такое. Другого я лично не вижу решения.

А в вашем договоре не прописано ТЕР какого региона надо использовать. тогда, следуя букве договора, можно использовать, например ТЕР СПб (Горячкина), там куча новых технологий ;))

тогда добейте их вот этим (выдержка): «Согласно сложившейся судебной практике Методика (МДС 81-35.2004), в силу своего рекомендательного характера, не применяется при расчете стоимости работ, если стороны не сослались на нее в тексте договора (Постановления ФАС Московского округа от 25.06.2009 N КГ-А41/4529-09-П по делу N А41-К1-22256/06, от 13.03.2009 N КГ-А41/1180-09 по делу N А41-6451/08, ФАС Уральского округа от 03.03.2010 N Ф09-1200/10-С2 по делу N А60-39849/2009-С8) найдите эти постановления и ознакомьтесь.

конечно исключил, но вступившие в силу судебные решения – это тоже ой-ё-ёй.

Источник: bricknews.ru

Что называется расценкой в строительстве

Основными строительными стоимостными показателями проекта промышленного предприятия являются общая сметная стоимость строительства и в том числе стоимость строительно-монтажных работ удельные капитальные вложения в основные производственные фонды структура сметной стоимости строительно-монтажных работ сопряженные капитальные вложения в промышленность строительных материалов затраты по освоению земельного участка, застраиваемой территории, сносу строений и др. [c.173]

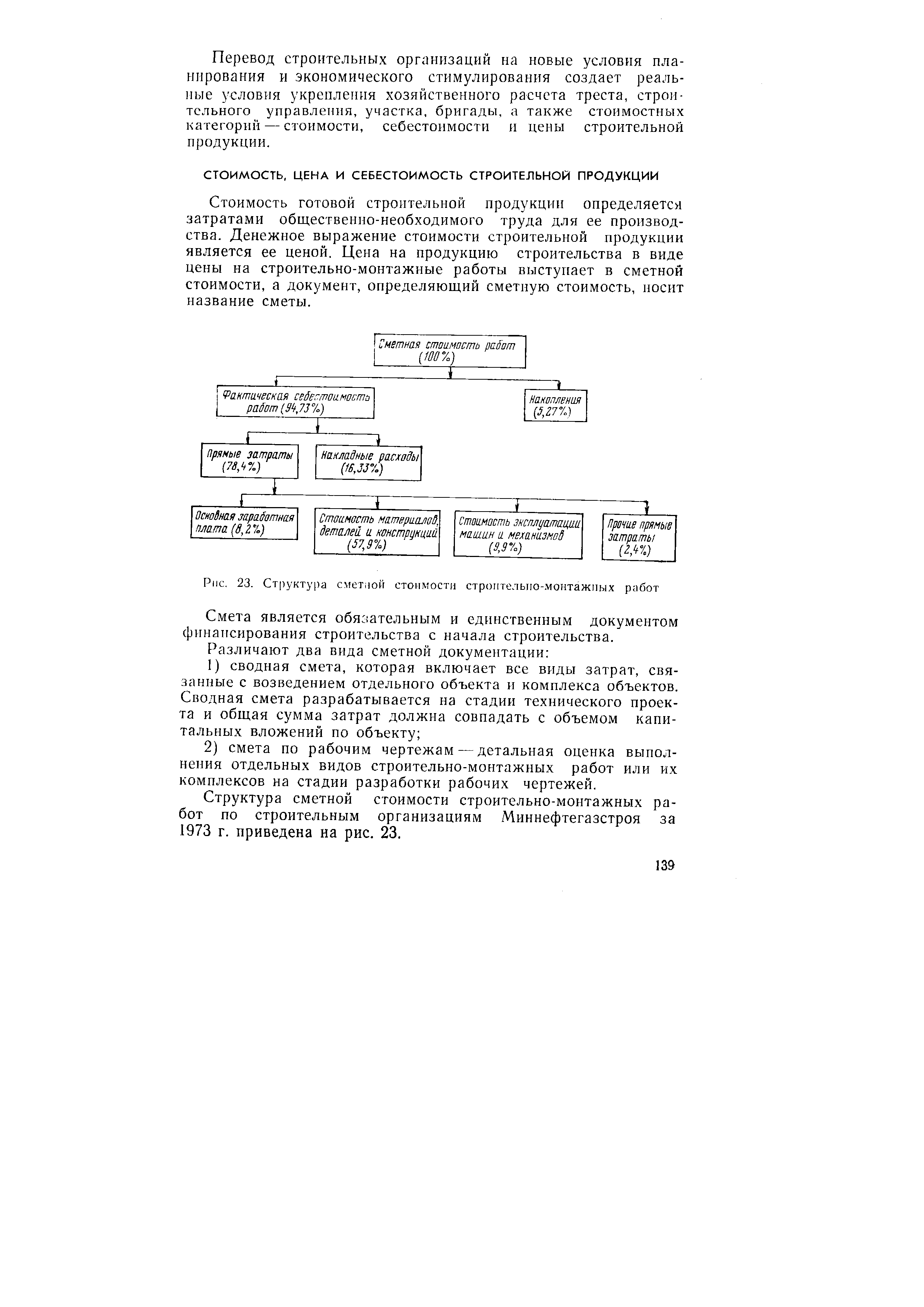

| Рис. 23. Структура сметной стоимости строительно-монтажных работ |  |

Структура сметной стоимости строительно-монтажных работ по строительным организациям Миннефтегазстроя за 1973 г. приведена на рис. 23. [c.139]

Итак, примерная структура сметной стоимости строительно-монтажных работ выглядит следующим образом [c.67]

Структура сметной стоимости строительно-монтажных работ в среднем по стране характеризуется следующими данными (в %) [c.13]

Структура сметной стоимости строительно-монтажных работ отражает соотношение между прямыми затрата- [c.184]

Примерная структура сметной стоимости строительно-монтажных работ приведена ниже [c.185]

С развитием технического прогресса существенно изменяется структура потребляемых материальных ресурсов и межотраслевые связи строительства. Например, если в 1970 г. потребление в капитальном строительстве эффективных видов сталей и экономических профилей проката составило 185,7 т на 1 млн. руб. сметной стоимости строительно-монтажных работ, то в 1984 г.— 297,2 т. [c.25]

Показатель фондоотдачи по сметной стоимости строительно-монтажных работ имеет недостатки, так как на его величину оказывают существенное влияние цены и изменение структуры строительно-монтажных работ, которые характеризуются различным уровнем материалоемкости. [c.243]

В настоящее время показатели эффективности в строительстве тесно связаны с объемами выполненных СМР по сметной стоимости, со структурой этих работ. Поэтому для каждой строительной организации большое значение имеет величина сметной цены строительной продукции в части объемов строительно-монтажных работ. Согласно действующему порядку ценообразования строительной продукции, сметная стоимость строительно-монтажных работ по каждому проекту объекта определяется на основе физических объемов работ по рабочим чертежам и сметных цен на единицу работы, конструктивного элемента, утвержденных Госстроем СССР или по калькуляциям, составленным проектными организациями на основе ЕРЕР, по прейскурантам. [c.161]

Финансы строительных организаций также имеют ряд существенных особенностей, обусловленных технико-экономическими особенностями строительного производства. Для строительного производства характерен длительный производственный цикл по сравнению с промышленностью, большой удельный вес незавершенного производства в составе оборотных средств. Потребность в оборотных средствах имеет большие колебания как по отдельным объектам, так и по технологическим циклам, что оказывает влияние на структуру источников финансирования оборотных средств. Осуществление строительства объектов в различных климатических и территориальных зонах определяет индивидуальную стоимость объектов и приводит к неравномерному поступлению выручки. Финансирование строительства осуществляется на основе сметной стоимости строительно-монтажных работ. Особенности ценообразования в строительстве определяют нормативный порядок планирования прибыли. [c.288]

Выработка в денежном выражении исчисляется исходя из сметной стоимости строительно-монтажных работ, в которую наряду с трудовыми затратами включается также стоимость материалов и конструкций. Поэтому величина выработки в значительной степени зависит от состава (структуры) выполняемых работ. Для работ с большей материалоемкостью (например, прокладка кабеля) при одинаковых трудовых затратах выработка будет выше, чем для работ с меньшей затратой материалов (например, монтаж электрических машин). [c.254]

Покажем на примере несовершенство определения базисной выработки только по стоимостной структуре работ планируемого года без учета изменения трудоемкости строительства объектов под влиянием новых проектных решений. Для доказательства примем условно, что в 1975 г. организация выполняла общестроительные работы при сооружении компрессорной станции по традиционному проектному решению, а также строила жилые дома. На 1976 г. в план организации было включено сооружение двух компрессорных цехов полуоткрытого типа той же производственной. мощности станций. В связи с другим проектным решением состав и физические объемы некоторых видов работ, а также технология их выполнения изменились. Сметная стоимость строительно-монтажных работ по компрессорному цеху уменьшилась с 3200 до 2560 тыс. руб., т.е. на 640 тыс. руб., а потребность в рабочих, рассчитанная по сметным нормам, сократилась на 37 чел. (год) в расчете на один цех. [c.112]

Средние нормы расхода материалов на 1 млн. руб. сметной стоимости строительно-монтажных работ в целом по Главнефтеснабу РСФСР определяются на основе отраслевых норм расхода и структуры строительно-монтажных работ на планируемый год — раздельно по источникам финансирования строительства (централизованные и нецентрализованные капитальные вложения). [c.229]

Объектные нормы расхода материалов на жилищное строительство разрабатываются на 1000 м2 жилой площади по соответствующим сериям типовых проектов жилых домов с последующим пересчетом средних норм, определяемых по структуре жилищного строительства (по плановой средней сметной стоимости 1м2 жилой площади) на 1 млн. руб. сметной стоимости строительно-монтажных работ. [c.229]

Таким образом, правомерно говорить о двух основных группах факторов, влияющих на различия в уровне сметной стоимости строительно-монтажных работ по районам страны и обусловливающих, в конечном счете, размеры этих различий факторы, определяющие материально-вещественный состав и структуру строительной продукции, и факторы ценообразующие. [c.24]

Комплексные сметные нормативы имеют существенные различия в способах разработки, структуре и составе учитываемых затрат, но все они используются непосредственно на стадии определения сметной стоимости строительно-монтажных работ. [c.25]

Использование территориальных показателей сметной стоимости строительно-монтажных работ и данных, характеризующих структуру и уровень сметных затрат по районам страны, позволяет рассматривать сметные цены, действующие в области, крае, республике, не только как автономную величину, отражающую определенные экономико-географические условия данного района, но и как звено общей системы сметного нормирования и ценообразования. [c.97]

Приведенные выше территориальные показатели сметной стоимости строительно-монтажных работ содержат комплексную оценку сложившегося уровня смет ных норм и цен по областям, краям, автономным, союзным республикам и экономическим районам. При этом следует иметь в виду, что указанные территориальные показатели учитывают усредненные экономико-географические условия районов, причем лишь в той мере, в какой они нашли отражение в сметных нормах и ценах. Это значит, что различия в материально-вещественной структуре строительства, использование в том или ином районе проектов с различными техническими характеристиками (например, панельный или кирпичный дома, здания с железобетонным или стальным каркасом) в величине территориального показателя отражения не получили. [c.98]

В период довоенных пятилеток на долю строительно-монтажных работ приходилось более 80% всех капитальных затрат. Технический прогресс всех отраслей народного хозяйства, совершенствование архитектурно-планировочных и конструктивных решений зданий и сооружений, внедрение комплексной механизации и автоматизации производства позволили увеличить удельный вес активной части капитальных вложений. Однако удельный вес сметной стоимости строительно-монтажных работ в общих затратах в настоящее время остается еще высоким, поэтому постоянное улучшение структуры капитальных затрат и повышение в их составе доли оборудования, машин, станков имеет первостепенное значение для повышения эффективности капитальных вложений. В соответствии с Директивами пятилетнего плана на 1966—1970 гг. намечается уменьшить долю строительно-монтажных работ в общем объеме централизованных капитальных вложений до 55%. [c.12]

Потребность на капитальное строительство определяется исходя из средневзвешенных норм расхода материалов на 1 млн. руб. сметной стоимости строительно-монтажных работ, рассчитываемых на основе утверждаемых Госпланом СССР и Госстроем СССР объектных норм и отраслевой и внутриотраслевой структуры строительно-монтажных работ по уточненному плану года, предшествующего планируемому объемов строительно-монтажных работ, подлежащих выполнению подрядными организациями (по генеральным договорам в соответствии с планами подрядных работ) и хозяйственным способом. [c.59]

Потребность в прокате черных металлов для производства строительно-монтажных работ, выполняемых за счет государственных источников финансирования, а также средств общественных организаций и жилищно-строительных кооперативов, определяется исходя из объемов строительно-монтажных работ, устанавливаемых на планируемый период, и средневзвешенных норм расхода на 1 млн. руб. сметной стоимости строительно-монтажных работ, рассчитываемых с помощью средств вычислительной техники по уточненной отраслевой и внутриотраслевой плановой структуре этих работ года, предшествующего планируемому, и объектных норм расхода, утверждаемых Госстроем СССР и Госпланом СССР по отраслям народного хозяйства с учетом экономии от улучшения проектных решений и технологии строительного производства, применения эффективных и экономичных видов сталей и заменителей проката черных металлов в планируемом периоде. [c.66]

Потребность капитального строительства в материалах определяется по средним нормам расхода на 1 млн. руб. сметной стоимости строительно-монтажных работ, которые рассчитываются на основе объектных и отраслевых норм и структуры строительно-монтажных работ по внутриотраслевым и отраслевым направлениям строительства. [c.136]

Средние нормы расхода материалов на 1 млн. руб. сметной стоимости строительно-монтажных работ по министерствам и ведомствам СССР и союзным республикам на планируемый год определяются ГВЦ Госплана СССР по отраслевым нормам расхода плана текущего года и отраслевой структуре строительно-монтажных работ на планируемый год с учетом следующих понижающих и повышающих норм факторов [c.137]

На пятилетний период средние нормы расхода материалов на 1 млн. руб. сметной стоимости строительно-монтажных работ определяются по народному хозяйству в целом по годам пятилетки на основе отраслевых норм расхода базисного года и отраслевой структуры общего объема строительно-монтажных работ по государственным капитальным вложениям, средствам общественных организаций и жилищно-строительной кооперации и отдельно на строительство за счет общественных средств колхозов с учетом планируемой экономии нормируемых материалов. При этом предварительно определяются отраслевые нормы расхода материалов базисного года по народному хозяйству в целом, исходя из объемов строительно-монтажных работ и норм расхода по внутриотраслевым направлениям, принятым по министерствам и ведомствам СССР и союзным республикам для расчетов средних норм базисного года. [c.138]

Снижение фондоотдачи в известной степени вызывается ростом вложений в улучшение условий труда, охрану окружающей среды, ускоренным развитием промышленности в отдельных районах страны, сдвигами в отраслевой структуре промышленности и другими объективными факторами. Оно в значительной степени обусловлено такими воспроизводственными факторами, как удорожание стоимости единицы мощности, рост сметной стоимости строительно-монтажных работ, опережение роста цен на оборудование над увеличением его производительности, недостатки в использовании действующих фондов. [c.122]

Сокращение продолжительности строительства связано с уменьшением расходов на организацию и обслуживание производства, и наоборот, растягивание сроков строительства ведет к увеличению накладных расходов в структуре себестоимости. Прибыль строительно-монтажные организации получают от реализации сданных заказчику этапов работ или законченных объектов, она определяется как разность между сметной стоимостью сданных объемов и фактическими затратами на выполнение работ с учетом компенсаций, полученных от заказчика сверх сметной стоимости [c.77]

Выработка в денежном выражении в большей степени зависит от соотношения основных элементов себестоимости выполняемых строительно-монтажных работ — затрат на оплату живого труда и затрат на оплату овеществленного труда. Структура себестоимости единицы строительно-монтажных работ различных видов неодинакова. Так, в сметной стоимости линейной части магистральных газо- и нефтепроводов из-за высокой стоимости труб доля затрат на материалы значительно выше, чем в стоимости наземных (площадочных) объектов, сооружаемых на строительных площадках (компрессорные и насосные станции, жилые дома и т. д.). По данным последних лет, выработка одного работника на линейном строительстве составляла около 35—42 тыс. руб., на площадочном — 8— 10 тыс. руб. [c.246]

Структурой сметной стоимости строительства и строительно-монтажных работ называют распределение общей стоимости по группам затрат с указанием их удельного веса. В табл. 4.1 приводится примерная структура сметной стоимости строительства объектов различного назначения. [c.63]

С точки зрения технологической структуры капитальных вложений указанная группировка сметных затрат не отражает качественной стороны проектных решений. Во многих отраслях промышленности и видах производств значительная доля затрат по созданию оборудования состоит из стоимости строительно-монтажных ра бот. Все виды технологических печей (доменные, мартеновские, стекловаренные, нагревательные, технологические трубопроводы) в сметной документации относятся к строительно-монтажным работам, а по существу это основное технологическое оборудование. [c.182]

При анализе структуры сметной стоимости строительства следует более тщательно разносить затраты, направляемые на создание активной и пассивной частей основных фондов. Неправильное отнесение сметных затрат по их значению приводит к искаженному представлению об эффективности проектных решений. Следует иметь в виду, что при анализе структуры сметной стоимости допускаются грубые ошибки в отнесении сметных расходов к затратам на создание пассивной части основных фондов по единственному признаку затраты предназначены для выполнения строительных работ. Более того, в Методических указаниях к разработке государственных планов экономического и социального развития СССР , утвержденных Госпланом СССР пост, от 31 марта 1980 г., прямо сказано, что при планировании технологической структуры капитальных вложений должно быть установлено рациональное соотношение между стоимостью строительно-монтажных работ, оборудования, инструмента, инвентаря и прочих работ и затрат. [c.183]

В нашем примере объем работ в планируемом периоде составил 18 000 тыс. руб., а экономия от снижения себестоимости за счет изменения их структуры исходя от уровня отчетного года — 1515,6 тыс. руб. (8,42 %). Дополнительное снижение себестоимости строительно-монтажных работ достигается за счет ряда факторов (табл. 32). Как следует из приведенных данных, оно составляет 288 тыс. руб., или 1,6 % к сметной стоимости. Общий размер снижения себестоимости —1803,6 тыс. руб., или 10,01 % к сметной стоимости (см. табл. 32). [c.230]

Суммы компенсаций на удорожающие факторы, получаемые организацией от заказчика и не предусмотренные сметной стоимостью работ (льготные коэффициенты на заработную плату рабочих, сверхсметные расходы по производственным командировкам, возмещение премиальных доплат рабочим по аккордно-премиальной системе и т. п.), прибавляются к плановой себестоимости строительно-монтажных работ по соответствующим статьям сметы производства. Плановые суммы по отдельным статьям затрат принимаются по данным, исчисленным в соответствующих разделах стройфинплана (сумма основной заработной платы— на основании данных плана по труду, сумма затрат на материалы — в соответствии со структурой планируемых работ и т. д.). [c.299]

Структура себестоимости строительно-монтажных работ аналогична сметной стоимости этих работ. Она также слагается из прямых и накладных расходов. [c.354]

Структура сметной стоимости строительно-монтажных работ в ценах базисного района была определена отдельно для промышленного и сельскохозяйственного строительства. Для этой целя были выполнены расчеты, основанные на анализе смет на объекты-представители и сопоставлении отчетных данных строительных министерств и Главмособлстроя. [c.63]

Потребность в материально-технических ресурсах рассчитывается в два этапа. На первом этапе потребность строительных организаций, территориальных управлений и республиканских министерств в основных материалах на капитальное строительство определяется по укрупненной номенклатуре на основании норм их расхода на 1 млн. руб. сметной стоимости строительно-монтажных работ с учетом структуры и объемов этих работ в планируе- [c.278]

Практика применения измерителя НУЧП в строительных организациях показала, что несмотря на некоторые его преимущества по определению объема строительного производства по сравнению со сметной стоимостью строительно-монтажных работ, он все же не устраняет влияние структуры работ на результаты деятельности по материалоемкости и приводит к разновыгодности работ по машиноемкости. Поэтому наряду с показателем НУЧП необходимо применять показатель — нормативная чистая продукция (НЧП). Она определяется на основе стабильных сметных норм и цен. НЧП представляет собой часть цены на строительную продукцию (сметнор стоимости строительно-монтажных работ), в которую входят сметные затраты по оплате живого труда работников и плановые (нормативные) накопления. [c.295]

Ипользование в расчетах стабильных перечней расхода ресурсов на 1 млн. руб. сметной стоимости строительно-монтажных работ, отражающих современный уровень проектирования и строительства, позволило, во-первых, определить различия в уровне сметной стоимости работ по районам страны IB той части, в какой они отражают условия ценообразования, исключив влияние таких факторов, как отраслевые особенности строительства, природно-климатические условия районов и зон и т. п.1 во-вторых, такой метод расчета обеспечил сопоставимость уровней сметных норм и ценно областям, краям, автономным и союзным республикам как с уровнем базисного района (Московская обл., II зона), так и между собой, т. е. позволил разработать систему п о к а з а т е-лей, характеризующих межрайонные различия сметной стоимости объемов строительно-монтажных работ, имеющих аналогичную материально-вещественную структуру. [c.64]

Как видно из структуры сметной стоимости строительства, в нее, в основном входит продукция двух фондосоздающих отраслей народного хозяйства — строительства, обеспечивающего выполнение строительно-монтажных работ, и промышленности (машиностроения), поставляющей оборудование. [c.214]

Источник: economy-ru.info