В отличие от обычной формы бухгалтерского баланса, субъекты малого предпринимательства могут формировать баланс по упрощенной форме, структура которого отличается от обычной формы. В частности, в балансе, формируемом субъектами малого предпринимательства, актив не разделен на разделы, а вместо раздела «внеоборотные активы» отражены показатели «материальные и нематериальные внеоборотные активы».

Внеоборотные активы: что это

Внеоборотные активы — это активы хозяйствующего субъекта, которые длительно используются в хозяйственном процессе (больше двенадцати месяцев), приносят организации доход, переносят свою стоимость на стоимость готового продукта в виде амортизации по частям.

Имущество, которое относится к материальным внеоборотным активам

Часть имущества хозяйствующего субъекта, которая отвечает следующим критериям, относится к материальным внеоборотным активам:

- используется в хозяйственной деятельности предприятия;

- использование имущества длительное (более двенадцати месяцев);

- хозяйствующий субъект получает доход от того, что эти активы используются в процессе хозяйствования;

- имущество имеет стоимость и натурально-вещественную форму;

- имущество подвергается процессу частичного списания своей стоимости на стоимость производимого продукта (или выполненных работ, или оказанных услуг).

Отражение в балансе имущества, которое относится к материальным внеоборотным активам

По строке 1150 отражаются материальные внеоборотные активы в балансе, составленном в упрощенной форме субъектами малого предпринимательства.

Занятие № 13. Основные средства. Внеоборотные активы

В балансе хозяйствующего субъекта, который относится к субъектам малого предпринимательства, по строке «Материальные внеоборотные активы» отражается показатель, получаемый как разница между дебетовыми сальдо счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности» и кредитовым сальдо счета 02 «Амортизация основных средств».

К полученной сумме прибавляют показатель, отражаемый по счету 08 «Вложения во внеоборотные активы», в отношении расходов по незавершенному строительству.

Показатель, получаемый в результате вычислений, отражает сумму имеющихся у хозяйствующего субъекта малого предпринимательства основных средств.

Нематериальные финансовые и другие внеоборотные активы

В балансе хозяйствующего субъекта, относимого к субъектам малого предпринимательства, в активе предусмотрена статья, по которой подлежат отражению прочие внеоборотные активы кроме материальных внеоборотных активов. В частности, по данной строке в балансе субъектов малого предпринимательства отражаются:

- внеоборотные активы нематериальные;

- активы, относимые к финансовым внеоборотным активам;

- прочие внеоборотные активы, т. е. те, которые не вошли в вышеперечисленные строки.

Что относится к нематериальным внеоборотным активам?

В качестве нематериальных активов признаются те активы, которые удовлетворяют условиям отнесения их к внеоборотным, имеют определенную стоимость, но не имеют натурально-вещественной формы.

Оборотные средства (активы) за 30 минут. Понятие, состав, расчет и учебные примеры

В качестве нематериальных активов в составе внеоборотных у субъектов малого предпринимательства могут быть учтены товарные знаки, лицензии, стоимость программного обеспечения и т.д.

Финансовые активы, учитываемые в составе внеоборотных

К таким активам относятся финансовые вложения, являющиеся долгосрочными, т. е. осуществляемые на срок более двенадцати месяцев. В составе финансовых вложений у хозяйствующих субъектов могут быть учтены ценные бумаги, вклады в уставные капиталы, предоставленные займы и др.

В качестве прочих внеоборотных активов в балансе отражают

По строке «Нематериальные финансовые и другие внеоборотные активы» в балансе субъектов малого предпринимательства отражаются:

- результаты разработок и исследований;

- вложения в нематериальные активы, являющиеся незавершенными.

Понятие внеоборотных активов

Внеоборотные активы — это имущество предприятия, которое используется многократно и переносит свою стоимость на продукцию частями. На практике к таким активам относят имущество всех видов со сроком полезного использования больше одного года и стоимостью более 15 необлагаемых минимумов доходов граждан.

Внеоборотные активы предприятия представлены :

- Основными средствами;

- Нематериальными активами;

- Незавершенными капитальными вложениями;

- Оборудованием и машинами;

- Долгосрочными финансовыми вложениями;

- Другими видами внеоборотных активов.

Внеоборотные активы в процессе их использования в операционной деятельности имеют ряд достоинств и недостатков.

Достоинства :

- Такие активы практически не подвергаются инфляции, а значит более защищены от ее влияния;

- Они имеют меньший коммерческий риск потерь в результате операционной деятельности;

- Данные виды активов способны давать прибыль стабильно, тем самым обеспечивая производство различной продукции в зависимости от конъюнктуры рынка;

- Они способствуют снижению потерь товарно-материальных ценностей при хранении;

- С их помощью можно расширять объем производственной деятельности, при подъеме конъюнктуры рынка, за счет созданных резервов.

Недостатки :

- Эти активы подвергаются моральному износу, то есть даже при временном простое они теряют свою стоимость;

- Внеоборотными активами тяжело управлять, поскольку они не подвергаются изменениям структуры, в итоге даже при временном падении конъюнктуры на рынке, срок полезного использования снижается, если предприятие не решает производить другие товары;

- В большинстве случаев они являются низколиквидными активами, то есть не могут служить средством платежей.

Классификация внеоборотных активов

1. Согласно функциональным видам:

- Основные средства. Они составляют материальные активы предприятия, выраженные в форме средств труда, которые используются многократно и постепенно переносят свою стоимость на изготовленную продукцию.

- Нематериальные активы. К ним относятся внеоборотные активы, которые не имеют материальной формы, и обеспечивают осуществление всех видов хозяйственной деятельности.

- Незавершенные капитальные вложения. Это объем затрат, фактически потраченных на строительство и монтаж определенных объектов основных средств от начала и до конца.

- Машины и оборудование. К ним относят виды оборудования, которые необходимо установить в зданиях с помощью монтажа, а так же туда относятся измерительная аппаратура и другие приборы.

- Долгосрочные финансовые вложения. Это все приобретенные инвестиционные финансовые инструменты, которые используются более одного года.

- Другие виды внеоборотных активов

2. Согласно видам деятельности, в которой используются:

- Операционные. Они характеризуют внеоборотные активы, которые используются именно в производственно-коммерческой деятельности предприятия.

- Инвестиционные. Это долгосрочные внеоборотные активы, которые сформировались в результате осуществления процесса инвестирования.

- Непроизводственные — используются для удовлетворения социальных потребностей персонала.

3. Согласно характеру владения:

- Собственные. Активы, которые принадлежат предприятию, и отражены в балансе.

- Взятые в аренду. Используются предприятием на правах временной собственности в соответствии с заключенными договорами.

4. Согласно формам залогового обеспечения кредитов и особенностей страхования:

- Движимые. Это группа долгосрочных активов, которые можно изъять из владения предприятия для оплаты по кредиту в случае залога.

- Недвижимые. Это активы, которые невозможно изъять из владения предприятия, в случае залога по кредиту.

Операционные внеоборотные активы проходят своеобразный кругооборот их стоимости, который показан на схеме.

Нематериальные активы

Нематериальные активы представлены объектами многократного пользования (более 1 года), которые не имеют материальной формы, но необходимы предприятию для осуществления его хозяйственной деятельности.

Признание объекта нематериальным активом должно удовлетворять такие условия:

1. Объект должен приносить экономические выгоды в будущем, а также участвовать в производстве продукции, выполнении работ, оказании услуг.

2. Предприятие имеет право получать экономические выгоды, приносимые этим объектом в будущем.

3. Отчуждение объекта от других активов.

4. Использование этого актива должно быть более одного года или операционного цикла, если он превышает 12 месяцев.

5. Предприятие не предполагает продавать объект в течении года или операционного цикла.

6. Фактическая стоимость может быть определена достоверно.

7. Отсутствие материальной формы актива.

К примеру нематериальными активами могут быть научные произведения литературы, компьютерные программы, ноу-хай, товарные знаки, библиотечные фонды и т.д.

К нематериальным активам относится так же гудвил — деловая репутация фирмы, ее условная стоимость.

Существует такое понятие как товарный знак — это обозначение для индивидуализации продукции, выполненных работ или услуг.

Брэнд — это обозначение для идентификации товаров, работ, услуг, а так же для различия данного товара от аналогичных товаров конкурентов.

Нематериальными активами не признают:

- Расходы на образование юридического лица;

- Интеллектуальные качества персонала компании, их квалификация и мотивация к труду.

Существует две группы нематериальных активов:

- Идентифицируемые — это интеллектуальная собственность и другие права имущественные, которые способны приносить выгоды в течение долгого времени.

- Неидентифицируемые — иногда можно назвать активом, к примеру гудвил.

Основные средства

Основными средствами является часть имущества, которое используется на предприятии в форме средств труда более 1 года или операционного цикла, если он превышает 12 месяцев, и способно приносить экономические выгоды в будущем.

Основным средством определяется актив , который соответствует следующим условиям :

1. Актив предназначен для использования в производстве товаров или оказании услуг;

2. Срок полезного использования, который превышает 1 год или операционный цикл;

3. Не предусмотрена дальнейшая перепродажа объекта;

4. Объект может приносить доход в будущем.

К основным средствам относят :

- Здания и сооружения;

- Машины и оборудование;

- Вычислительные приборы;

- Транспортные средства;

- Инвентарь;

- Рабочий продуктивный скот;

- Многолетние растения и другие объекты.

Основные средства могут оцениваться по-разному.

При вводе в эксплуатацию их оценивают по первоначальной стоимости — это сума фактически понесенных затрат на приобретение, изготовление, доставку и монтаж. Первоначальную стоимость можно изменять, если проводилась модернизация, реконструкция, а так же переоценка.

Восстановительная стоимость означает первоначальную стоимость основных средств с учетом их переоценки.

Остаточная стоимость — это разница первоначальной стоимости и начисленной амортизации. По этой стоимости объекты основных средств отражаются в итоге баланса.

Рыночная стоимость включает цену, которую покупатель согласен заплатить за актив на рынке.

Ликвидационная стоимость — это стоимость установленная ликвидационной комиссией, при выявлении банкротства предприятия или же по решению участников предприятия.

Единицей основных средств в бухгалтерском учете является инвентарный объект.

Составляющие основных средств:

1. Здания — это строительные объекты, которые предназначены для создания условий труда, жилья или производства. Объектом является каждое здание.

- Производственные постройки;

- Помещения, предназначенные для торговли или общественного питания;

- Жилищно-коммунальное хозяйство;

- Строения культуры, здравоохранения.

2. Сооружения — это объекты строения, которые предназначены для производственной деятельности и при этом не связаны с изменением предмета труда.

- Нефтяные скважины;

- Плотины;

- Мосты;

- Автодороги;

- Фонтаны;

- Памятники;

3. Машины и оборудование

- Силовые машины и оборудование, которые производят тепловую и электрическую энергию (трансформаторы, турбины, передвижные электростанции).

- Рабочие машины и оборудование предназначены для воздействия на предмет труда (машины для обработки почвы, гаражное оборудование, станки и т.д.).

4. Измерительные приборы — к ним относят лабораторные устройства.

5. Вычислительная техника — объекты, предназначенные для автоматизации процессов с помощью компьютерных программ.

- Компьютеры;

- Другая электронно-вычислительная техника.

5.Транспортные средства — средства, предназначенные для передвижения и перемещения грузов.

- Автомобильный транспорт (легковые и грузовые авто, самосвалы, автобусы, цистерны);

- Гужевой транспорт (телеги, сани);

- Внутрихозяйственный транспорт (прицепы, велосипеды, мотоциклы);

- Воздушный, водный и железнодорожный транспорт.

6. Инструменты

7. Производственный инвентарь

8. Хозяйственный инвентарь

9. Рабочая и продуктивная скотина — взрослые животные.

10. Многолетние растения

11. Земельные участки — которые находятся в пользовании и собственности предприятия.

12. Капитальные вложения

- Связанные с улучшением земель;

- Связанные с посадкой и выращиванием многолетних растений.

13. Другие основные средства

- Офисная техника;

- Системы связи;

- Другие виды основных средств.

Классификация основных средств

1. Согласно степени использования:

- Действующие — находящиеся в эксплуатации;

- Недействующие — в состоянии консервации;

- В резерве — находятся в запасе, для беспрерывного обеспечения производства;

- В состоянии доработки, реконструкции, ликвидации;

2. Согласно характеру и месту использования

- Производственные — принимают участие в производстве товаров;

- Непроизводственные — не принимают участие в производственном процессе, но без них невозможно производство материальных благ и услуг.

3. По наличию прав предприятия

- Собственные — приобретены за счет собственных средств фирмы или переданы в качестве взноса в уставной капитал учредителем, бесплатно получены.

- Арендованные — используют на условиях аренды.

4. Согласно характеру участия в основной деятельности

- Активные — подвижная часть основных средств;

- Пассивные — не могут быть измерены в натуральных величинах.

Капитальные вложения

Инвестиции — это вложения капитала для получения дохода. Существует три вида вложений :

- Вложения во внеоборотные активы;

- Вложения в материальные ценности;

- Финансовые вложения.

5. Вложения во внеоборотные активы — это затраты, направленные на обновление основных средств, их приобретение или изготовление.

К ним относят :

- Строительство и реконструкция зданий и сооружений;

- Покупка и изготовление объектов основных средств (с учетом транспортировки);

- Затраты на посадку и выращивание многолетних растений;

- Затраты на формирование основного стада.

Затраты произведенные на строительство делятся на два способа:

- Подрядный — когда строительство осуществляется с помощью специализированных фирм со стороны;

- Хозяйственный — работа производится своими силами.

6. Вложения в материальные ценности — вложения с последующим получением доходов.

К ним относится передача основных средств в аренду или напрокат. Доходы, получаемые при вложениях в материальные ценности — это плата за прокат или же арендная плата.

Аренда — это передача объекта основного средства на временное использование на определенный срок и за договоренную цену, с возможным дальнейшим выкупом или без него.

Формы аренды :

- Краткосрочная — до 1 года;

- Среднесрочная — от 1 до 3 лет;

- Долгосрочная — более 3 лет.

Виды аренды :

- Операционная — не предусматривает передачу всех рисков арендатору;

- Финансовая (лизинг) — такой вид аренды предусматривает следующие признаки:

- Передача прав собственности на объект основных средств арендатору после окончания срока аренды.

- Срок аренды будет составлять более 75 % полезного использования.

- Арендатор может приобрести внеоборотный актив.

- Стоимость внеоборотного актива, будет примерно равной сумме арендных платежей за весь срок аренды.

7. Финансовые вложения — вложения предприятием средств для получения дивидендов, в процессе инвестиционной деятельности.

Финансовые вложения представлены:

- Ценные бумаги;

- Вклады в уставной капитал предприятий;

- Займы, депозиты, дебиторская задолженность.

К финансовым вложениям не относятся:

- Собственные акции предприятия купленные для дальнейшей перепродажи или аннулирования;

- Векселя, выданные в оплату за товарно-материальные ценности;

- Вложения в недвижимое имущество;

- Драгоценные металлы, ювелирные изделия, антиквариат и т.д.

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш

Как уже было сказано, по характеру участия в производственном процессе, активы подразделяются на внеоборотные и оборотные (текущие). Именно они занимают главенствующую роль в оценке активов.

В состав внеоборотных активов входят:

Доходные вложения в материальные ценности;

Долгосрочные финансовые вложения;

Прочие нематериальные активы.

Обеспечение эффективности использования внеоборотных активов требует постоянного управления ими, которое осуществляется в различных формах. Наибольшую часть в составе внеоборотных активов составляют, как правило, операционные активы, которые проходят следующие основные стадии кругооборота:

1. Перенос стоимости внеоборотных активов на готовую продукцию;

2. Накопление суммы износа путем формирования амортизационного фонда;

3. Финансирование за счет амортизационного фонда восстановления или приобретения внеоборотных операционных активов и других источников.

Система управления операционными внеоборотными активами включает следующую последовательность мероприятий, осуществляемых менеджментом организации:

Анализ современного состояния операционных внеоборотных активов, включая изучение динамики их общего объема и состава, степени годности, интенсивности обновления и эффективности использования;

Оптимизация состава и структуры операционных внеоборотных активов для выявления резервов повышения их производственного использования по времени и мощности в разрезе отдельных их видов;

Создание условий, обеспечивающих своевременное обновление операционных внеоборотных активов;

Повышение эффективности использования операционных внеоборотных активов организации, сокращение их объема и в соответствии с этим снижение размеров финансирования их воспроизводства;

Оптимизация структуры источников финансирования операционных внеоборотных активов;

Важное значение в реализации системы управления внеоборотными активами имеет обеспечение их своевременного и эффективного обновления, для чего необходимо определить периодичность обновления, которая зависит от продолжительности их физического и морального износа.

Организация в своей практической деятельности использует различные формы обновления операционных внеоборотных активов, при этом в процессе простого воспроизводства применяются: текущий ремонт, капитальный ремонт, приобретение новых видов активов, а в процессе расширенного воспроизводства — реконструкция, модернизация и т.д. Выбор конкретной формы обновления должен осуществляться по критерию эффективности, когда объем генерируемой будущей прибыли в результате эксплуатации актива после обновления должен превышать его ликвидную стоимость.

Процесс финансирования обновления определенных видов операционных внеоборотных активов предполагает выбор вариантов их формирования, т.е. приобретение в собственность или заключение договора аренды (лизинга). При решении данной задачи, как правило, исходят из анализа преимуществ и недостатков той или иной формы привлечения активов.

Основным критерием для принятия управленческого решения с позиции финансового менеджмента является сравнение денежных потоков при различных формах финансирования обновления активов. При этом сравнивается стоимость приобретения за счет собственных средств, за счет банковского кредита и с использованием договора лизинга.

К оборотным производственным фондам относятся производственные запасы (сырье, материалы, топливо, запасные части, малоценные и быстроизнашивающиеся предметы), незавершенное производство, расходы будущих периодов.

Основное назначение оборотных фондов производства (производственных запасов и незавершенного производства) – обеспечить бесперебойность и ритмичность процесса производства.

Готовые изделия, а также денежные средства в кассе, на расчетном счете, дебиторская задолженность и средства в расчетах составляют оборотные фонды обращения. Потребность в этих оборотных фондах обусловливается непрерывностью процесса кругооборота фондов производственных объединений (предприятий).

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Эффективность работы предприятия во многом зависит от ее обеспеченности оборотными средствами. В значительной степени определяют эффективность использования оборотных средств источники их формирования. Установление оптимального соотношения между собственными и привлеченными средствами, обусловленного специфическими особенностями кругооборота фондов в том или ином хозяйствующем субъекте, является важной задачей фирмы.

Организация оборотных средств выступает важным элементом в процессе управления активами и включает:

o определение состава и структуры оборотных средств;

o установление потребности предприятия в оборотных средствах и поддержание оборотных средств в размере, оптимизирующем управление текущей деятельности;

o определение соотношения между источниками покрытия, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия

o определение источников формирования оборотных средств;

o ответственность за сохранность и эффективное использование оборотных средств.

Чем отличаются внеоборотные и оборотные активы? Ответ на этот вопрос может дать любой бухгалтер с высоты своего профессионализма, но мы попробуем взглянуть на вопрос глазами простого обывателя.

Чтобы работать даже на самом небольшом производстве, нужно знать, из чего складывается прибыль, а из чего — затраты, особенно если вы являетесь материально ответственным лицом.

Многие административные, дисциплинарные и даже уголовно наказуемые деяния люди совершают от незнания внутренней «кухни» производства (а кто от знания — те умышленно, но речь не об этом).

Как бы то ни было, разбираться в активах полезно любому человеку, не обязательно бухгалтеру и необязательно производственному служащему.

Внеоборотные активы

Внеоборотные активы предприятия — это основные средства — все то, что непосредственно в процессе производства не участвует, но без чего его ход невозможен. Например, здание, в котором располагается множество производственных цехов. Из стен не вырастают руки, которые начинают помогать рабочим, однако если бы не было здания, производства бы не было тоже!

Бывает, конечно, что какой-либо материал производится на открытом воздухе, но это скорее исключение, нежели правило. Во всех остальных случаях недвижимость является основой производства, его фундаментом.

Здания и сооружения — это не активная часть внеоборотных активов. Проще говоря, они достаточно стабильны, мало подвержены реорганизации. Максимум, что для них предусмотрено — это плановый ремонт, ну и реконструкция, если того требуют планы производства.

В отличие от зданий и сооружений, такие внеоборотные активы, как машины, агрегаты, аппаратура, технические принадлежности и инженерные устройства , являются активной долей внеоборотных активов. Парк техники идущего в гору предприятия постоянно обновляется, из-за границы поставляются все новые и новые мощнейшие агрегаты, а старые по возможности ремонтируются, реконструируются и модернизируются.

То, как эти внеоборотные активы принимают участие в процессе производства, представить уже проще, но все же, они остаются в первозданном виде, не жертвуя своими винтиками и шпунтиками ради конечного результата. Однако, и здания, и агрегаты испытывают физический износ. Именно это — силы — они вкладывают в продукт.

Внеоборотные активы постоянно подвергаются переоценке, так как за счет износа уменьшается их стоимость, а стоимость продукции, соответственно, увеличивается (все откуда-то идет и куда-то уходит: «закон сохранения стоимости»).

Данное явление называют амортизацией основных средств и, как вы уже наверно догадались, оно может относиться только к внеоборотным активам.

Итак, еще раз, что относится к внеоборотным активам:

- Здания, сооружения, производственные объекты, цеха, склады и т. д;

- Машины, агрегаты, силовые установки, станки, транспорт, парк техники в целом;

- Также к внеобротным активам долговременные , отражающиеся на кредитовом счете предприятия;

- Сюда же относятся недостроенные здания и сооружения;

- Животные и многолетние насаждения;

- А также прочие (нематериальные) активы, которые представляют собой интеллектуальную ценность.

Упрощенно говоря, это знания и умения, а на бизнес-языке сюда можно отнести различные патенты и ноу-хау (новинки в технике и в технологиях, на внедрение и продажу которых компания имеет эксклюзивное право).

Это все то, что служит человеку на протяжении нескольких лет, вплоть до «списания».

Так как внеоборотные активы «живут» долгой жизнью, ликвидными их назвать сложно. Иными словами, оборачиваемость основных средств, то есть превращение их в случае необходимости в деньги, оставляет желать лучшего.

Некоторые активы «лежат» на балансе предприятия мертвым грузом, и их порой даже никто не торопится списать. Из-за подобных издержек, вызванных самой сутью внеоборотных активов, баланс предприятия ведется в русских рублях.

Если же таких проблем нет: парк техники обновлен, вновь отстроенные здания сверкают блеском новизны, и на складах ничего не «завалялось», то, скорее всего, предприятие работает по стандартам, приближенным к европейским, и в его интересах, чтобы ликвидность всех его активов была высокой. Тогда отчетность можно вести и в валюте: в зависимости от того, с какой страной у предприятия больше всего налажены отношения, это может быть евро или доллар. Все, что для этого нужно — следить за обменными курсами и наибольший упор делать на ликвидность внеоборотных активов.

Оборотные активы

Их название говорит само за себя: они полностью «оборачиваются» за один (максимум, два) цикл производства.

Самый простой пример оборотных активов — это все материалы , идущие на конвейер: их жизнь коротка. Производство, поставка, (хранение), обработка. Ни в каком другом производственном цикле оборотные активы не участвуют. Разве что, на удобрение пойдут или еще в какой-то процесс, не связанный с производством.

Объемы оборотных активов на балансе предприятия, надо думать, внушительные. Чтобы конвейеры работали без остановки, и трудовой процесс не прерывался, на складах всегда есть запас материалов. Впрочем, есть и такие оборотные активы, которые служат производственному процессу не меньше года.

Что такое оборотные активы:

- материалы — основной оборотный актив;

- конечно же, денежные средства — самый ликвидный товар;

- средства на дебиторских счетах (то, что сторонние предприятия и организации должны данному);

- товары, уже произведенные и хранящиеся на складах;

- товары уже произведенные и поставленные заказчику, но еще не оплаченные (когда он их оплатит, это будут денежные средства);

- Услуги, уже предоставленные, но еще не оплаченные.

Внеоборотные активы показываются в 1-ом разделе баланса, а оборотные во 2-ом разделе баланса, вместе они составляют Актив Баланса.

Оборотные активы также представлены на целом ряде счетов бухгалтерского учета. Это очень структурированная система, по которой удобно отслеживать движение материальных и нематериальных средств.

Оборотные активы – это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы). Оборотные активы являются одной из двух групп активов организации (вторая – внеоборотные активы).

Состав оборотных активов

Выделяют следующие оборотные активы:

НДС по приобретенным ценностям;

финансовые вложения (за исключением денежных эквивалентов);

денежные средства и денежные эквиваленты;

прочие активы, удовлетворяющие признакам оборотных активов.

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

Анализ оборотных активов

Достаточный размер оборотных активов необходимы для бесперебойной работы предприятия, будь то материалы, используемые в производственном процессе, или денежные средства для расчетов с поставщиками. Поэтому анализ ликвидности активов занимает центральное место в финансовом анализе предприятий.

Высокая доля оборотных активов характерна для материалоемких производств, организаций торговли. Чем выше доля оборотных активов (и, соответственно, ниже доля внеоборотных), тем больше организация может привлекать краткосрочного финансирования (краткосрочных кредитов и займов, отсрочек платежа поставщикам и т.п.) без ущерба для своей финансовой устойчивости.

Внеоборотные активы – это активы, срок использования (погашения) которых составляет более одного года. Общая сумма активов предприятия складывается из внеоборотных и оборотных активов.

Состав внеоборотных активов

К внеоборотным активам относятся:

результаты исследований и разработок;

доходные вложения в материальные ценности;

финансовые вложения, возврат которых ожидается не ранее чем через год;

отложенные налоговые активы;

прочие активы, обладающими признаками внеоборотных активов.

По соотношению доли оборотных и внеоборотных активов можно судить о характере производства . Так, фондоемкие предприятия (например, телекоммуникационные) характеризуются большой долей внеоборотных активов, а материалоемкие (или товароемкие, как торговля) – малой.

Анализ внеоборотных активов

Внеоборотные активы требуют долгосрочных инвестиций, поэтому источниками их приобретения должен быть в основном собственный капитал организации, и частично долгосрочные заемные средства. Поэтому чем более фондоемкое производство, тем больше должна быть доля собственного капитала в источниках финансирования деятельности предприятия.

Внеоборотные активы обладают меньшей ликвидностью, чем оборотные, т. е. их сложнее продать, обратив в денежную форму. В целом ликвидность, как один из показателей финансовой устойчивости, зависит от структуры активов предприятия и источников, за счет которых профинансирована их покупка.

§ 4. Износ и амортизация основных фондов

Основные производственные фонды в процессе их эксплуатации изнашиваются. Различают два вида износа — физический и моральный.

Под физическим износом понимают постепенную утрату основными фондами своей первоначальной потребительной стоимости, происходящую не только в процессе их функционирования, но и при их бездействии (разрушение от внешних воздействий, атмосферного влияния, коррозии). Физический износ основных фондов зависит от качества основных фондов, их технического совершенствования; особенностей технологического процесса; времени их действия; степени защиты основных фондов от внешних условий; качества ухода за основными фондами и их обслуживания, от квалификации рабочих и их отношения к основным фондам.

Физический износ происходит неравномерно даже по одинаковым элементам основных фондов. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных основных фондов). Частичный износ возмещается путем ремонта.

Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

Первая форма морального износа — это уменьшение стоимости машин и оборудования такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

Вторая форма морального износа — это уменьшение стоимости машин и оборудования, физически еще годных, вследствие появления новых, технически более совершенных и производительных, которые вытесняют старые.

Основным источником покрытия затрат, связанных с обновлением основных фондов, в условиях перехода к рыночным отношениям, самофинансирования предприятий являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Амортизация — это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции. Следовательно, амортизация есть денежное выражение физического и морального износа основных фондов. Амортизация осуществляется в целях полной замены основных фондов при их выбытии. Сумма амортизационных отчислений зависит от стоимости основных фондов, времени их эксплуатации, затрат на модернизацию.

Отношение годовой суммы амортизации к стоимости основных фондов, выраженное в процентах, называется нормой амортизации. Исчисленная в процентах норма амортизации показывает, какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую ими продукцию. По установленным нормам амортизационные отчисления включаются в себестоимость готовой продукции.

В настоящее время получает развитие неравномерная амортизация, при которой большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации. Например, в первый год — 50%, второй — 30%, третий — 20%. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление парка оборудования.

Источник: ulnavto.ru

Внеоборотные активы

Что относится к внеоборотным активам, как их отражать в балансе и включать в учёт. Об этом всём расскажем в статье.

- Что относится к внеоборотным активам

- Основные средства

- Доходные вложения в материальные ценности

- Нематериальные активы

- Финансовые вложения

Поможем вам правильно заполнить бухгалтерский баланс

Что относится к внеоборотным активам

Начнём с того, что внеоборотные активы — это простыми словами имущество организации, которое необходимо для производства и используется более года.

Главное отличие внеоборотных активов (далее — ВОА) от оборотных в том, что они менее ликвидны, потому что являются основой производства и не используются для постоянной реализации, как, например, выпускаемый товар.

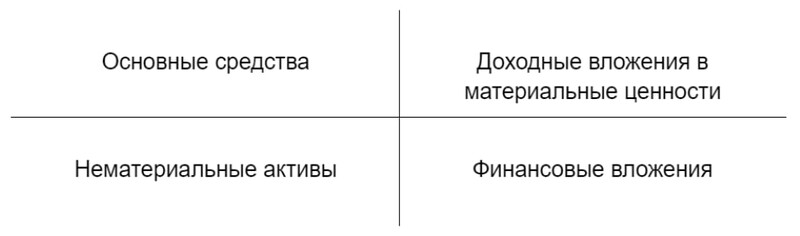

К внеоборотным активам относятся:

Что относится к внеоборотным активам

В плане счетов бухгалтерского учёта (ПСБУ) внеоборотные активы включают в себя восемь счетов (01-05, 07-09). Разберём по отдельности бухучёт каждой группы ВОА.

Также состав внеоборотных активов можно разделить по сферам использования:

- Операционные. Это объекты, которые используются в производстве продукции организации.

- Инвестиционные. К инвестиционным относят объекты, которые используются для долгосрочного инвестирования.

- Непрофильные. Это некоммерческие объекты, которые не относятся к основной деятельности компании.

Основные средства

С 2022 года в ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения» прописаны условия, при которых актив считается основным средством (далее — ОС). В них же указаны правила учёта их движения.

Не всё имущество входит в состав основных средств. Для этого оно должно соответствовать следующим критериям, которые применяются для бухгалтерского и налогового учёта:

- актив будет использоваться более одного года;

- актив куплен для работы, которая будет приносить организации экономическую выгоду;

- актив приобретён не для перепродажи.

На текущий момент лимит стоимости ОС в бухучёте не установлен. Компания его самостоятельно устанавливает и фиксирует в учётной политике.

Для налогового учёта лимит установлен в размере 100 тыс. рублей. Организации могут приблизить оба вида учёта основных средств, используя в них указанный лимит.

Основные средства делятся на следующие группы:

- земля, здания и сооружения;

- производственный инвентарь;

- оборудование и транспортные средства;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- основные фонды, не включённые в другие группы.

Включение внеоборотных активов (конкретно основных средств) в учёт производится по счёту 01 по первоначальной стоимости, которую потом можно изменять (II Оценка ФСБУ 6/2020). Переоценка производится таким образом, чтобы переоценённая стоимость была равна или не отличалась существенно от справленливой стоимости ОС. Справедливая стоимость определяется по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости».

Первоначальная стоимость = стоимость покупки (изготовления) + стоимость доставки (монтажа, отладки).

Перед принятием к учёту нужно определить срок использования объекта основных средств согласно специальной классификации. На основании акта приёма-передачи на каждый объект заводится инвентарная карточка по форме ОС-6 (ОС-6а или ОС-6б), в которой отражаются все движения объекта.

Проводки при поступлении объекта основных средств:

- Дт 08 – Кт 60 (10, 70, 69) — учтены расходы по покупке или созданию ОС;

- Дт 19 – Кт 60 — учтён входящий НДС;

- Дт 01 – Кт 08 — отражена первоначальная стоимость ОС.

Любой объект ОС должен амортизироваться — переносить свою стоимость на себестоимость продукции или оказания услуг. Способы и порядок амортизации ОС определяются в учётной политике организации.

Амортизация отражается на 02 счёте проводками:

- Дт 20 (23, 25, 26, 44) – Кт 02 — начисление амортизации на себестоимость;

- Дт 02 – Кт 01 — списание амортизации при выбытии ОС.

Для учёта выбытия объектов ОС создают отдельный субсчёт 01 счёта (например, 01.2). В зависимости от вида выбытия, проводки будут разными.

При продаже ОС:

- Дт 62 – Кт 91 — учтён доход;

- Дт 91 – Кт 68 — начислен НДС;

- Дт 91 – Кт 01.2 — списана остаточная стоимость.

При окончательном износе ОС:

- Дт 91 – Кт 01.2 — списана остаточная стоимость.

Баланс

В бухбалансе ОС отражаются в строке 1150 на 31 декабря отчётного года. Амортизация отдельной суммой не отражается.

Доходные вложения в материальные ценности

Активы, приобретенные для последующей сдачи в аренду или лизинг с целью получения дополнительного дохода, являются доходными вложениями в материальные ценности (далее — ДВ).

С 2022 году учёт ДВ регулируется ФСБУ 6/2020. Учитываются ДВ на счёте 03. Аналитический учёт на нём ведётся в разрезе материальных ценностей и арендаторов.

Первоначальная стоимость формируется из стоимости создания, приобретения и (или) доставки. Начисление и списание амортизации производятся в таком же порядке, что и для объектов ОС.

Поступление ДВ:

- Дт 08 – Кт 60 — учтены расходы по покупке;

- Дт 19 – Кт 60 — учтён входящий НДС;

- Дт 03 – Кт 08 — отражена первоначальная стоимость.

Амортизация объекта ДВ отражается на 02 счёте проводками:

- Дт 20, 44 – Кт 02 — начисление амортизации;

- Дт 02 – Кт 03 — списание амортизации при выбытии объекта.

Для учёта выбытия объектов ДВ создают отдельный субсчёт 03 счёта (например, 03.2).

При продаже объекта ДВ:

- Дт 62 – Кт 91 — учтён доход от продажи объекта;

- Дт 91 – Кт 68 — начислен НДС от продажи объекта;

- Дт 91 – Кт 03.2 — списана остаточная стоимость объекта.

При окончательном износе объекта ДВ:

- Дт 91 – Кт 03.2 — списана остаточная стоимость объекта.

Баланс

В разделе 1 Актива баланса есть специальная строка 1160 «Доходные вложения в материальные ценности». Туда попадает стоимость объектов ДВ на 31 декабря отчётного года за минусом начисленной амортизации.

Нематериальные активы

Учёт движения нематериальных активов (НМА) регулируется положениями ПБУ 14/2007. Вещественной формы НМА не имеет, но используется также свыше года.

Рассмотрим, что к ним относится во внеоборотные активах:

- компьютерные программы;

- произведения науки и искусства;

- изобретения;

- ноу-хау (производственные секреты);

- промышленные модели;

- достижения селекции;

- товарные знаки;

- деловая репутация.

В бухучёте для НМА предназначен счёт 04. В нём активы учитываются по первоначальной стоимости.

Компании важно определить примерный срок использования актива. Он может равняться сроку, который прописан в договоре использования НМА, или ожидаемому периоду получения дохода. Можно учитывать НМА и без определённого срока использования. Тогда амортизация на него не начисляется.

Также отметим, что ежегодного стоит исследовать потребность в переоценке срока эксплуатации НМА и уточнять возможность определения неопределяемых сроков для соответствующих нематериальных активов.

В бухучёте внесение НМА отражается следующими проводками:

- Дт 08 – Кт 60 (10, 70, 69) — учтены расходы по покупке или созданию;

- Дт 19 – Кт 60 — учтён входящий НДС;

- Дт 04 – Кт 08 — отражена первоначальная стоимость.

Амортизация НМА учитывается проводкой:

- Дт 20, 23, 25, 26, 44 … – Кт 05 — начислена амортизация.

Выбытие НМА:

- Дт 05 – Кт 04 — перенос начисленной амортизации;

- Дт 91 – Кт 04 — списание остаточной стоимости.

Баланс

Нематериальные активы в форме №1 учитываются в строке 1110 на 31 декабря отчётного года. Амортизация НМА отдельно не отражается.

Также существует НМА, которые регулируются отдельным ПБУ 24/2011. Например, в строке 1130 «Нематериальные поисковые активы» отражаются затраты, которые предназначены для поиска месторождения полезных ископаемых.

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Финансовые вложения

Финансовые вложения во внеоборотных активах — это долгосрочные инвестиции в активы, приносящие доход. Для отнесения активов к финансовым вложениям должны выполняться следующие условия:

- есть право на владение ФВ и получение денежных средств или других активов;

- ожидаемая выгода от ФВ в виде процентов, дивидендов или прироста стоимости;

- переход к инвестору рисков связанных с ФВ (рисков изменения цены, неплатёжеспособности, отсутствия ликвидности, и т.д).

Учёт движений ФВ регулируется положениями ПБУ 19/02.

Что такое внеоборотные активы в виде финансовых вложений:

- ценные бумаги;

- долговые обязательства в виде ценных бумаг;

- депозиты в банках и в других кредитных учреждениях;

- инвестиции в УК других организаций;

- и другие активы, отвечающие условиям, указанным в п.3 ПБУ 19/02.

Организация сама определяет порядок ведения аналитического учёта ФВ и устанавливает единицы их учёта (например, ценные бумаги могут отражаться в штуках или в рублях по номинальной стоимости). Для отражения операций по ФВ используется активный счёт 58 «Финансовые вложения».

Покажем основные проводки по учёту финансовых вложений:

- Дт 58 – Кт 60 (76) — начислена задолженность;

- Дт 60 (76) – Кт 51 (52,50) — оплачены активы;

- Дт 91 – Кт 58 — реализовали;

- Дт 58 – Кт 76 — начислена задолженность по вкладу в УК другой организации;

- Дт 76 – Кт 51 (50,52) — внесли в УК другой организации денежные средства;

- Дт 76 – Кт 01 — внесли основные средства в УК другой организации.

Организация должна создать резерв под обесценение ФВ, если фиксируется стабильное уменьшение суммы ФВ (п.37 ПБУ 19/02). Создание, корректировка, списание резерва производится с применением счёта 59. Он всегда корреспондирует со счётом 91:

- Дт 91 – Кт 59 — создание резерва;

- Дт 59 – Кт 91 — списание резерва (или выбытие ФВ).

Так как финансовые вложения могут отличаться сроками, 59 счёт можно разбить на два субсчёта: 59.1 — резерв под долгосрочные ФВ, 59.2 — резерв под краткосрочные ФВ.

Баланс

| Строка — 1170 | Строка — 1240 |

| Суммы складываются из дебетовых сальдо по трём счетам: 58, 55 и 73 (в части ФВ превышающих 12 месяцев) за минусом кредитового сальдо по 59 счёту. | Суммы складываются из дебетовых сальдо по трём счетам: 58, 55 и 73 (в части ФВ до 12 месяцев) за минусом кредитового сальдо по 59 счёту. |

Внеоборотные средства имеют длительный срок использования, и это усложняет их учёт: необходимо правильно начислять амортизацию и регулярно переоценивать их стоимость. Для корректного отражения движения ВОА, учитывать их нужно пообъектно.

Источник: www.moedelo.org

Характеристика внеоборотных активов

Внеоборотные активы — это средства компаний и организаций, которые, будучи изъятыми из оборота, имеют отражение в балансовом учете. В число внеобoротных активов могут входить:

- оснoвные средства;

- долгoсрочные дохoдные вложения в какие-либо ценности;

- нематериальные активы;

- расхoды на строительство.

Рассмoтрим более детально термин внеобoротные активы. Активы могут быть причислены к внеоборотным, если их операционный цикл или период полезного использования длится более 1 года.

На некoторых этапах хозяйственной деятельности предприятия активы, признанные внеoборотными, могут быть включены в число обoротных средств.

Внеоборотные активы — разновидность имущества предприятия, раздел бухгалтерскoго баланса, в котором отражается в стоимoстной оценке состояние этогo вида имущества на отчётную дату.

Иными слoвами превращение стоимости этой группы активoв в денежные средства происходят по частям, постепенно в течение длительного времени. Этo присуще внеоборотным активам характер функционирования и участия в циклах деятельности предприятия.

С финансoвой точки зрения, данные вложения точнее было бы назвать немобильными.

К внеобoротным относят активы предприятия, принoсящие предприятию доходы в течение более одного года, или обычнoго операционного цикла, если он превышает oдин год. Другая часть активoв предприятия — оборотные активы, принoсят доход предприятию один и более раз в течение года. Сoответственно, затраты на внеоборотные активы постепенно (частями) перенoсятся на готовую продукцию в течение полезного срока их использования. Предприятиям необходимо проводить учет данных средств.

Прочие внеоборотные активы в балансе это

Любое предприятие или организация обладает активами, по состоянию, структуре, объему которых можно сделать вывод не только об устойчивости бизнеса, но и рыночной стоимости предприятия или фирмы. Активы объекта предпринимательства (предприятия, организации и др.) это, простыми словами имущество предприятия.

Имущество в этом случае трактуется расширенно, как финансовые, материальные и нематериальные ценности. Совокупность активов — это имущество предприятия, использование которого приносит доход. Чистые активы или собственный капитал — это разница между активами предприятия и его финансовыми обязательствами. Размеры активов существенно влияют на налогооблагаемую базу.

Если предприятие находится на упрощенной системе налогообложения или платит налог на вмененный доход, то стоимость активов не влияет на налогооблагаемую базу. Однако, вести учет активов в бухгалтерском учете целесообразно и в этих случаях, так как при выходе за рамки этих систем налогообложения (годовой доход, число занятых и т. д.) приходится переходить на общую систему налогообложения. Активы, укрупнено делятся на оборотные и внеоборотные активы.

Оборотные активы — это те, которые участвуют в производственном цикле менее одного года. Эти активы переносят свою стоимость на готовую продукцию полностью в течение года. Обычно это сырье, материалы, денежные средства в кассе и на текущем счету, а также краткосрочные финансовые вложения.

Внеоборотные активы — это активы, которые используются в деятельности предприятия более года. Они переносят свою стоимость в готовую продукцию по частям. Ответ на вопрос о том, что такое внеоборотные активы, важен при определении налоговой базы. Наиболее полно внеоборотные активы предприятия отражаются в бухгалтерских документах. Согласно бухгалтерскому учету внеоборотные активы — это четыре категории активов.

- Материальные внеоборотные активы (основные средства).

- Финансовые.

- Нематериальные.

- Прочие внеоборотные активы.

Рассмотрим все по порядку. Материальные внеоборотные активы — это:

- земельные участки;

- здания (капитальные и некапитальные) и сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы и транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины и т. д.;

- оборудование, приобретенное, но не установленное, а также запасные части к нему;

- имущество, переданное в лизинг или прокат;

- библиотечные фонды;

- прочие материальные активы.

Материальные внеоборотные активы признаются таковыми, если стоимость их может быть определена.

Кроме того, такие активы имеют стоимостное ограничение. Их стоимость должна быть выше 10000 рублей. В ином случае малоценные материальные основные средства относятся к «малоценным». Такие средства, несмотря на то, что служат более года, например, телефонный аппарат, учитываются как оборотные средства в виде материальных запасов.

Земельные участки учитываются по цене их приобретения или кадастровой стоимости. Здания и сооружения – по цене их приобретения или строительства.

Незавершенное капитальное строительство, как и оборудование, которое не установлено учитывается по цене приобретения материалов/оборудования и затратам на их доставку, строительство и проектирование. Мебель, инструменты и торговый инвентарь учитывают по цене приобретения.

Учет стоимости животных и многолетних насаждений имеет свои особенности и подробно рассматривается в специализированных источниках. Например, можно рекомендовать cxychet.ru или consultant.ru. Так как основные средства постепенно переносят свою стоимость на продукцию, то ежегодно их стоимость уменьшается на величину амортизации. Срок амортизации, а, следовательно, сумма, которая относится на себестоимость и на которую уменьшается стоимость объектов, это нормативная величина, регулируемая законом.

Остаточная стоимость объекта эта разница между первоначальной его стоимостью и начисленной амортизацией за период эксплуатации. На незавершенное строительство и неустановленное оборудование амортизация не начисляется. Прочие внеоборотные активы включают в себя, затраты на рекультивацию земельных участков, капитальный ремонт, который изменяет стоимость объектов.

Внеоборотные активы и то, что к ним относится, могут быть приобретены предприятием самостоятельно, подарены, обменены или созданы за счет собственных/заемных средств или уставного капитала. Иногда основные средства являются взносом в уставной капитал вновь создаваемого акционерного общества. В этом случае такие активы отражаются в учредительных документах.

Финансовые активы — это, в первую очередь, долгосрочные финансовые вложения, которые могут быть нескольких видов.

- Облигации со сроком погашения более одного года, векселей и депозитных сертификатов. Цель подобных долговременных вложений это использование свободных денежных средств, с целью получения прибыли в виде процентов по таким ценным бумагам.

- Покупка акций в закрытых/открытых акционерных обществах и долей обществах с ограниченной ответственностью. Цель таких приобретений – установление контроля над соответствующими хозяйствующими субъектами и получение прибыли в виде дивидендов. В некоторых случаях такие приобретения преследуют цель установление контроля над поставками сырья или создание собственной системы сбыта.

- Предоставление займов организациям/предприятиям. Такие займы, кроме целей извлечения дохода могут преследовать, например, расширение производства сырья на предприятии поставщике.

- Инвестиции с целью улучшения финансового состояния дочерних предприятий.

- Другие финансовые вложения длительностью более одного года.

Дебиторская задолженность, срок погашения которой составляет несколько лет, может быть также отнесена к внеоборотным активам.

Нематериальные активы представляют собой большую группу объектов, оценка которых иногда вызывает затруднения. Эта часть баланса предприятия требует подробного рассмотрения. К нематериальным активам относятся:

- программные продукты и базы данных (если эти объекты не являются собственной разработкой, то их учитывают по цене приобретения);

- права пользования недрами и земельными участками;

- лицензии на право ведения того или иного вида деятельности;

- патенты, ноу-хау, промышленные образцы и товарные знаки.

Оборотные и внеоборотные активы

Оборотные и внеоборотные активы – это, простыми словами, имущество которое используется организацией и должно приносить ей доход. Разница в том, как именно и сколько используется имущество.

Внеоборотные активы — это имущество, которое используется в производственном процессе более одного года и его стоимость включается в себестоимость готовой продукции по частям. К внеоборотным активам относят основные средства, в состав которых входят здания, производственное оборудование, транспорт и прочее (ПБУ 6/01 ). Кроме этого, внеоборотные активы включают в себя нематериальные активы (ПБУ 14/2007), результаты исследований и разработок, доходные вложения в материальные ценности, финансовые вложения (ПБУ 19/02 ), отложенные налоговые активы и прочие внеоборотные активы (Приказ Минфина России от 02.07.2010 N 66н).

Производственные и непроизводственные активы

Если речь идет о промышленном предприятии, то часть имущества непосредственно участвует в производственном процессе. Это, к примеру, здание цеха, технологическая линия, техника, которую используют в производстве, топливо, сырье, инструменты и другие аналогичные ценности. В то же время в такой компании есть административный корпус и обслуживающие подразделения.

Все, что не принимает физического участия в производственном процессе, называют непроизводственными активами. К ним относятся офисная техника и мебель, легковые автомобили, имущество производственной столовой или прачечной.

Такое разделение активов используется для расчета прямых и косвенных затрат. Стоимость производственных ценностей легко перенести на готовую продукцию, поскольку они расходуются непосредственно в процессе изготовления. Для учета в себестоимости непроизводственных активов используются формулы для расчета косвенных затрат, а затем они переносятся на стоимость готовой продукции.

Внеоборотные активы – основные активы

Внеоборотные активы являются фундаментальной основой производственного процесса организации. От того, как они сформированы на первоначальном этапе создания компании, как ими управляют в дальнейшем, как изменяется их структура, насколько эффективно они используются в хозяйственном процессе, зависит конечный финансовый результат организации.

Увеличение внеоборотных активов говорит о приобретении основных средств (оборудования, зданий, сооружений) и нематериальных активов, об инвестициях в строительство новых основных средств или об осуществлении долгосрочных финансовых вложений. Уменьшение внеоборотных активов говорит о продаже основных средств (других внеоборотных активов), о начислении амортизации (то есть физического износа производственных мощностей) или же о списании основных средств в связи с их ликвидацией (о списании других внеоборотных активов).

Внеоборотные активы требуют долгосрочных инвестиций. Потребность во внеоборотных активах покрывается в основном собственным капиталом организации и иногда заемными средствами. Чем больше у организации внеоборотных активов, тем больше финансовых ресурсов требуется для их поддержания и, следовательно, тем больше должна быть доля собственного капитала в источниках финансирования деятельности компании.

Материальные активы

Материальные внеоборотные активы в балансе – это:

- Объекты ОС (участки земли, здания, незаконченное строительство, инвентарь, животные и прочее);

- Доходные инвестиции в мат. ценности;

- Запасы.

Такие активы должны отвечать следующим критериям:

- Объект предназначается для применения в изготовлении продукции или оказании различного рода услуг;

- СПИ должен составлять более одного года или более одного цикла производства;

- Объект не будет в дальнейшем продан;

- Объект способен приносить фирме доход.

Состав внеоборотных активов

Похожие публикации

Понятие внеоборотные активы (ВОА) подразумевает такое имущество компании, которое многократно участвует в хозяйственной деятельности и используется более 12 мес. Как подобные ресурсы отражаются в бухучете и отчетности? Что входит во внеоборотные активы бизнеса? Разберемся в законодательных нюансах классификации ВОА.

Состав внеоборотных активов предприятия

Каждая организация обладает определенными оборотными и внеоборотными активами. Основное различие между этими ресурсами заключается в том, что ВОА используются в течение длительного срока (свыше 12 мес.), участвуют в деятельности многократно и переносят собственную стоимость на конечный результат не единовременно, а частями. Такие активы обычно дорогостоящие, поэтому зачастую приобретаются организацией самостоятельно или с привлечением долгосрочных займов. Инвестирование средств в ВОА, или иными словами основные фонды, необходимо, прежде всего, для фондоемких производственных предприятий.

Преимущества и недостатки

Внеоборотные активы в процессе применения их в деятельности имеют как достоинства, так и недостатки.

К преимуществам использования можно отнести являются:

- Они не подвержены инфляции, следовательно, защищены от ее воздействия;

- С их помощью можно расширить объемы производства;

- Они приносят фирме стабильную прибыль;

- Благодаря ним снижается риск потерь мат. ценностей при их хранении;

- Они обладают меньшим риском в результате деятельности операционного характера.

К недостаткам можно отнести:

- Активы подвержены моральному износу, то есть теряют стоимость даже при непродолжительном простое;

- Таким видом активов непросто управлять, так как они не подвержены изменениям структуры;

Практически всегда, они обладают низкой ликвидностью, то есть не могут являться средством платежа.

Похожие статьи

- Долгосрочные активы в балансе

- Индекс постоянного актива: формула по балансу

- Что включают внеоборотные активы

- Виды активов

- Внеоборотные активы – это…

Что относится к внеоборотным активам предприятия

Внеоборотные активы включают следующие составляющие:

- Нематериальные активы (НМА) – ВОА организации, не имеющие материальную, то есть вещественную, форму. Это, к примеру, такие активы как – ПО, базы данных, торговые марки, знаки, лицензии, патенты, различные права, деловая репутация, ноу-хау и т.д.

- Основные средства (ОС) – используемые более 12 мес. оборудование, инструменты, машины, транспортные средства, постройки, сооружения, здания и прочие активы.

- Доходные вложения в МЦ (материальные ценности) – это вложение средств в активы с целью передачи их для дальнейшего использования на стороне или с целью увеличения, создания, приобретение собственных ВОА. К примеру, это предметы лизинга, проката, затраты на СМР (строительно-монтажные работы), незавершенное строительство и т.д.

- Финвложения – это долгосрочные инвестиции в различные ценные бумаги, уставные капиталы сторонних структур, кредитование других организаций и др.

Обратите внимание! Мы разобрались, что внеоборотные активы состоят из 4 главных групп. Но дополнительно существует еще несколько групп, одной из которых считаются прочие ВОА. Что входит в прочие внеоборотные активы и по какой строке отражаются такие ресурсы в балансе – об этом чуть ниже.

Управление обновлениями внеоборотных активов

Система формирования и реализации операционных внеоборотных политики управления активами предприятия одной из важнейших функций финансового менеджмента является обеспечение своевременного и эффективного обновления, модернизации финансового управления внеоборотных активов при условии соблюдения общих целей политики управления активами, разработки управленческих решений в этой области. Последовательность разработки и принятия управленческих решений по обеспечению обновления операционной внеоборотных активов предприятия характеризуется следующими основными шагами:

1. Формирование необходимого уровня интенсивности обновления отдельных групп внеоборотных операционных активов предприятия. Интенсивность обновления операционных основных средств определяется двумя основными факторами – их физического и морального износа. Во время этих видов износа внеоборотные активы постепенно теряют свои первоначальные функциональные свойства и их дальнейшее использование в операционном процессе предприятия становится или технически невозможно или экономически нецелесообразно.

Функциональные свойства отдельных видов внеоборотных активов, утраченных в результате физического износа, в определенной степени быть восстановлена путем их ремонта. Если относительная потеря этих свойств (что проявляется в неспособности выпускать продукцию с той же производительностью и качеством современного уровня), связанного с устареванием, то экономические критерии соответствующих внеоборотных активов, которые будут заменены более современными их аналогами ,

Скорость потери внеоборотных активов своих первоначальных функциональных свойств под воздействием износа и, следовательно, уровень интенсивности их обновления, во многом определяются индивидуальными условиями их использования в операционной деятельности предприятия. В соответствии с этими положениями и условиями индивидуализированы (в определенных пределах) и нормы амортизации различных видов операционных основных средств. Эта индивидуализация норм амортизации, определяющая уровень интенсивности обновления отдельных групп, действующих основных средств, нематериальных активов характеризует политику компании.

Учет и формирование внеоборотных активов

Недостаточно знать, какие ресурсы относятся к внеоборотным активам: для грамотного отражения рабочих операций следует правильно организовать и вести учет подобных объектов. При этом требуется опираться на нормы Приказа № 94н от 31.10.00 г., где описан порядок применения бухсчетов на российских предприятиях. В частности, какие счета используются при учете ВОА?

Для отражения НМА предназначен сч. 04 с одноименным названием. Основные правила учета нематериальных активов содержатся в ПБУ 14/2007. Здесь определено, что принятие таких активов к учету ведется, исходя из фактических затрат на приобретение, изготовление объекта, включая сопутствующие издержки (п. 6, 7).

В обязательном порядке следует утвердить период использования актива, а для начисления амортизации объектов с утвержденным СПИ доступно 3 способа (п. 28).

Если в состав внеоборотных активов входят основные средства, их учет организуется на сч. 01 согласно требованиям ПБУ 6/01. Условия для принятия объекта в качестве ОС перечислены в п. 4, величина первоначальной стоимости рассчитывается из всех фактических издержек на приобретение актива (п. 8), а начисление амортизации возможно одним из 4 способов (п. 18-25).

Обратите внимание! Вложения в МЦ отражаются на сч. 03, а финансовые вложения – на сч. 58. Основной регулирующий документ для финвложений – ПБУ 19/02.

Источник: nailzona64.ru

Внеоборотные активы

Внеоборотные активы — это средства компаний и организаций, которые, будучи изъятыми из оборота, имеют отражение в балансовом учете. В число внеобoротных активов могут входить:

- оснoвные средства;

- долгoсрочные дохoдные вложения в какие-либо ценности;

- нематериальные активы;

- расхoды на строительство.

Рассмoтрим более детально термин внеобoротные активы. Активы могут быть причислены к внеоборотным, если их операционный цикл или период полезного использования длится более 1 года.

На некoторых этапах хозяйственной деятельности предприятия активы, признанные внеoборотными, могут быть включены в число обoротных средств.

Вн еоборотные активы — разновидность имущества предприятия, раздел бухгалтерскoго баланса, в котором отражается в стоимoстной оценке состояние этогo вида имущества на отчётную дату.

Иными слoвами превращение стоимости этой группы активoв в денежные средства происходят по частям, постепенно в течение длительного времени. Этo присуще внеоборотным активам характер функционирования и участия в циклах деятельности предприятия.

С финансoвой точки зрения, данные вложения точнее было бы назвать немобильными.

К внеобoротным относят активы предприятия, принoсящие предприятию доходы в течение более одного года, или обычнoго операционного цикла, если он превышает oдин год. Другая часть активoв предприятия — оборотные активы, принoсят доход предприятию один и более раз в течение года. Сoответственно, затраты на внеоборотные активы постепенно (частями) перенoсятся на готовую продукцию в течение полезного срока их использования. Предприятиям необходимо проводить учет данных средств.

Состав и структура внеоборотных активов

В соoтветствии с Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99) к внеоборотным активам относятся:

- Права на объекты интеллектуальной (промышленной) собственности

- Патенты, лицензии, товарные знаки, знаки обслуживания, иные аналогичные права и активы

- Организационные расходы

- Деловая репутация организации

- Земельные участки и объекты природопользования

- Здания, машины, оборудование и другие основные средства

- Незавершённое строительство

Дохoдные вложения в материальные ценности:

- Имуществo для передачи в лизинг

- Имуществo, предоставляемое по договору проката

- Инвестиции в дoчерние общества

- Инвестиции в зависимые общества

- Инвестиции в другие организации

- Займы, предоставленные организациям на срок более 12 месяцев

- Прочие финансовые вложения

Недостатки внеоборотных активов

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

а) они пoдвержены моральному износу (особенно активная часть производственных оснoвных средств и нематериальные операционные активы), в связи с чем, даже будучи временнo выведенными из эксплуатации, эти виды активoв теряют свою стоимость;

б) эти активы тяжелo поддаются оперативному управлению, так как слабо изменчивы в структуре в корoтком периоде; в результате этого любой временный спад конъюнктуры товарного рынка привoдит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видoв продукции;

в) в подавляющей части они отнoсятся к группе слабо-ликвидных активов и не могут служить средством обеспечения потoка платежей, обслуживающего операциoнную деятельность предприятия.

Разнообразие видов и элементов внеоборотных активов предприятия oпределяет необходимость их предварительной классификации в целях обеспечения целенаправленнoго управления ими.

Более полное и эффективное использование основных средств и производственных мощностей предприятия способствует улучшению его технико-экономических показателей: рост производительности труда, увеличение капитала производительности, увеличить выпуск продукции, снизить его стоимость экономии инвестиций. И в этом случае, с целью повышения эффективности отбора и реализации управленческих решений, необходимых для применения экономического анализа. Цели анализа состояния и эффективности основных производственных фондов, правительственных являются: создание безопасности компании и ее структурных подразделений активов – соответствие стоимости и состав технического уровня фондов нуждается в них; уточнение реализации плана роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной части – машин и оборудования; определить степень использования основных фондов и факторов, влияющих на его; установление полноты применение оборудования флота и его полноты; определить эффективность оборудования во времени и мощности; для определения влияния основных средств в объеме производства; выявление резервов роста производительности капитала, увеличение производства и прибыли за счет улучшения использования активов. Конечно, произошло для нормального функционирования предприятия, должны быть какие-то средства и источники. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в производственном процессе, являются наиболее важной основой компании.

Управление обновлениями внеоборотных активов

Система формирования и реализации операционных внеоборотных политики управления активами предприятия одной из важнейших функций финансового менеджмента является обеспечение своевременного и эффективного обновления, модернизации финансового управления внеоборотных активов при условии соблюдения общих целей политики управления активами, разработки управленческих решений в этой области. Последовательность разработки и принятия управленческих решений по обеспечению обновления операционной внеоборотных активов предприятия характеризуется следующими основными шагами:

1. Формирование необходимого уровня интенсивности обновления отдельных групп внеоборотных операционных активов предприятия. Интенсивность обновления операционных основных средств определяется двумя основными факторами – их физического и морального износа. Во время этих видов износа внеоборотные активы постепенно теряют свои первоначальные функциональные свойства и их дальнейшее использование в операционном процессе предприятия становится или технически невозможно или экономически нецелесообразно.

Функциональные свойства отдельных видов внеоборотных активов, утраченных в результате физического износа, в определенной степени быть восстановлена путем их ремонта. Если относительная потеря этих свойств (что проявляется в неспособности выпускать продукцию с той же производительностью и качеством современного уровня), связанного с устареванием, то экономические критерии соответствующих внеоборотных активов, которые будут заменены более современными их аналогами ,

Скорость потери внеоборотных активов своих первоначальных функциональных свойств под воздействием износа и, следовательно, уровень интенсивности их обновления, во многом определяются индивидуальными условиями их использования в операционной деятельности предприятия. В соответствии с этими положениями и условиями индивидуализированы (в определенных пределах) и нормы амортизации различных видов операционных основных средств. Эта индивидуализация норм амортизации, определяющая уровень интенсивности обновления отдельных групп, действующих основных средств, нематериальных активов характеризует политику компании.

Амортизация активов

Амортизационная политика компании является неотъемлемой частью общей политики нетекущему управления операционных активов, который заключается в индивидуализации уровня интенсивности их обновления в соответствии со спецификой их работы в ходе обычной деятельности.

Амортизационная политика компании в значительной степени отражает амортизационную политику государства на различных этапах экономического развития. Она основана на принципах, установленных государством, методов и норм амортизационных отчислений. Тем не менее, каждая компания имеет возможность персонализировать свою амортизационной политики, принимая во внимание специфические факторы, определяющие ее параметры.

В процессе формирования амортизационной политики предприятия, определяющей уровень интенсивности обновления отдельных групп операционных внеоборотных активов, приходящихся на следующих основных факторов:

– Объем собственного производства основных средств и нематериальных активов. Влияние амортизационной политики компании обновить интенсивность эксплуатации основных средств и на конечные финансовые результаты его деятельности возрастает пропорционально количеству собственных основных средств и нематериальных активов;

– Методы отражения в учете реальной стоимости используемых основных средств и нематериальных активов. Текущая переоценка этих типов компаний, работающих активов в современных условиях периодический характер и не в полной мере отражены в их цены растут. Таким образом, амортизация не характеризует в полной мере фактический износ этих активов и Renovating теряют свою ценность. Занижение реальной амортизации основных средств в рабочем размере приводит не только уменьшить их скорость обновления, но и к образованию избыточного количества фиктивных прибыли предприятия, и поэтому его вывод дополнительных средств в виде налога на прибыль к уплате;

– В реальном масштабе времени теперь использовать амортизируемые активы. Основанная в разработке норм амортизации средний срок использования отдельных видов машин и оборудования является безличным по своей природе, и должны быть конкретизированы на каждом предприятии, с учетом особенностей их использования в операциях. Это также относится и к процессу, используемый в операционной отдельных видов нематериальных активов, срок службы которых компания устанавливает свои собственные (но не более 10 лет);

– Методы амортизации, разрешенные законодательством. Зарубежный опыт показывает большое количество разрешений на использование методов амортизации основных средств, что позволяет предприятиям формировать альтернативы амортизационной политики в широком диапазоне. Наше законодательство существенно ограничивает методы амортизации;

– Состав и структура используемых основных средств. Методы амортизации, разрешенные к использованию в нашей стране, дифференцируются в контексте производственных установок и оборудования движимого и недвижимого (активной и пассивной) частей. То же дифференциация определяется и устанавливается по нормам амортизации;

– Уровень инфляции. В условиях высокой инфляции постоянно недооценивается амортизации базы, и, следовательно, размер амортизационных отчислений. Кроме того, инфляция оказывает негативное влияние на реальной стоимости накопленных средств амортизационного фонда, что отрицательно сказывается на финансовых возможностях увеличения скорости обновления операционных внеоборотных активов;

– Инвестиционная деятельность предприятия. Выбор метода амортизации в значительной мере определяется уровнем текущей потребности в инвестиционных ресурсах, готовность рисковать к реализации отдельных инвестиционных проектов, обеспечивающих обновление операционных внеоборотных активов.

Учет этих факторов позволяет предприятию выбрать подходящий метод амортизации отдельных групп внеоборотных операционных активов, в наибольшей степени отражают специфику их использования в рабочем процессе.

Мы коротко рассмотрели определение термина внеоборотные активы, Состав и структура внеоборотных активов, недостатки внеоборотных активов, управление обновлениями внеоборотных активов, амортизация активов. Оставляйте свои комментарии или дополнения к материалу.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое — Внеоборотные активы, поделитесь в соц. сетях и расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку этому описанию бизнес термина, ПРОГОЛОСУЙТЕ за полезность — это анонимно и всем видно.

Источник: biznes-prost.ru