Как оформить бумажную или электронную закладную при покупке квартиры в ипотеку — подробная инструкция по работе с закладной на сайте Банка ДОМ.РФ

Что нужно для оформления закладной по новостройке

Ипотечное кредитование получает все большее распространение. Соответственно возрастает и количество операций с закладными. Закладная относится к особому виду ценных бумаг, она одновременно удостоверяет право ее владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этих обязательств, а также право залога на имущество, обремененное ипотекой.

Статьей 142 Гражданского кодекса Российской Федерации (далее – ГК РФ) закладная отнесена в состав ценных бумаг. Причем ГК РФ делит все ценные бумаги на две большие категории, а именно:

— на документарные ценные бумаги, которыми являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов;

— на бездокументарные ценные бумаги, которыми признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со статьей 149 ГК РФ.

Общие положения о закладной определены в Федеральном законе от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – Закон № 102-ФЗ).

Пунктом 1 статьи 13 Закона № 102-ФЗ установлено, что права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной.

Согласно пункту 2 статьи 13 Закона № 102-ФЗ, закладная представляет собой именную ценную бумагу, которая удостоверяет следующие права ее владельца: право на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств; право залога на имущество, обремененного ипотекой. Закладная выдается в том случае, если договор об ипотеке содержит положение, что права залогодержателя удостоверяются закладной. Закладная составляется не в обязательном порядке, а по желанию сторон.

Закладные считаются документарными ценными бумагами и составляются только на бумаге, при этом листы закладной составляют единое целое. Они должны быть пронумерованы, прикреплены один к другому, заверены подписью должностного лица и скреплены печатью органа регистрации прав.

С 01.07.2018 появились бездокументарные закладные, то есть при оформлении ипотеки применяются электронные закладные, в соответствии с Федеральным законом от 25.11.2017 № 328-ФЗ «О внесении изменений в Федеральный закон «Об ипотеке (залоге недвижимости)» и отдельные законодательные акты Российской Федерации» (далее – Закон № 328-ФЗ).

Однако в определенных случаях составление и выдача закладной запрещены. Согласно пункту 4 статьи 13 Закона № 102-ФЗ составление и выдача закладной не допускаются, если:

1) предметом ипотеки являются:

– предприятие как имущественный комплекс;

– право аренды предприятия;

2) ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

Во всех этих случаях условие о закладной в договоре об ипотеке считается недействительным. Закладная составляется залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству (пункт 5 статьи 13 Закона № 102-ФЗ). Закладная выдается первоначальному залогодержателю органом регистрации прав после государственной регистрации ипотеки. Причем, она может быть составлена и выдана залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства. Если закладная составляется после государственной регистрации ипотеки, в орган регистрации прав представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в орган регистрации прав.

В соответствии со статьей 14 Закона № 102-ФЗ на момент выдачи закладной первоначальному залогодержателю она должна содержать:

1) слово «закладная», включенное в название документа;

2) имя залогодателя и сведения о документе, удостоверяющем личность, либо его наименование и указание места нахождения, если залогодатель –

3) имя первоначального залогодержателя и сведения о документе, удостоверяющем личность, либо его наименование и указание места нахождения, если залогодержатель – юридическое лицо;

4) название кредитного договора или иного денежного обязательства, исполнение которого обеспечивается ипотекой, с указанием даты и места заключения такого договора или основания возникновения обеспеченного ипотекой обязательства;

5) имя должника по обеспеченному ипотекой обязательству, если должник не является залогодателем, и сведения о документе, удостоверяющем личность должника, либо его наименование и указание места нахождения, если должник – юридическое лицо;

6) указание суммы обязательства, обеспеченной ипотекой, и размера процентов, если они подлежат уплате по этому обязательству, либо условий, позволяющих в надлежащий момент определить эту сумму и проценты;

7) указание срока уплаты суммы обязательства, обеспеченной ипотекой, а если эта сумма подлежит уплате по частям – сроков (периодичности) соответствующих платежей и размера каждого из них либо условий, позволяющих определить эти сроки и размеры платежей (план погашения долга);

8) название и достаточное для идентификации описание имущества, на которое установлена ипотека, и указание места нахождения такого имущества;

9) подтвержденную заключением оценщика денежную оценку имущества, на которое установлена ипотека;

10) наименование права, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и органа, зарегистрировавшего это право, с указанием номера, даты и места государственной регистрации, а если предметом ипотеки является принадлежащее залогодателю право аренды – точное название имущества, являющегося предметом аренды, в соответствии с подпунктом 8 пункта 1 статьи 14 Закона № 102-ФЗ и срок действия этого права;

11) указание на то, что имущество, являющееся предметом ипотеки, обременено правом пожизненного пользования, аренды, сервитутом, иным правом либо не обременено никаким из подлежащих государственной регистрации прав третьих лиц на момент государственной регистрации ипотеки;

12) подпись залогодателя и, если он не является должником, также подпись должника по обеспеченному ипотекой обязательству;

13) сведения о государственной регистрации ипотеки, предусмотренные пунктом 2 статьи 22 Закона № 102-ФЗ;

14) указание даты выдачи закладной залогодержателю и даты выдачи закладной ее владельцу, если осуществлялись аннулирование закладной и составление новой закладной с указанием даты аннулирования предыдущей. В случае выдачи закладной при ипотеке в силу закона включение в закладную данных, указанных в подпункте 10 пункта 1 статьи 14 Закона № 102-ФЗ, обеспечивается органом регистрации прав. Порядок включения этих данных в закладную определяется статьей 22 Закона № 102-ФЗ.

Документ, названный «закладная», в котором отсутствуют какие-либо данные, указанные в пунктах 1-14, не является закладной и не подлежит выдаче первоначальному залогодержателю.

Законный владелец закладной вправе требовать устранения указанного несоответствия путем аннулирования закладной, находящейся в его владении, и одновременной с этим выдачи новой закладной, если требование было заявлено немедленно после того, как законному владельцу закладной стало известно о таком несоответствии.

Закон не запрещает залогодержателю передавать свои права по договору об ипотеке или по обеспеченному ипотекой обязательству (основному обязательству) другим лицам на основании уступки права требования, на что указывает статья 47 Закона № 102-ФЗ.

Однако согласно пункту 5 статьи 47 Закона № 102-ФЗ уступка прав по договору об ипотеке или обеспеченному ипотекой обязательству, права по которым удостоверены закладной, не допускается. При совершении такой сделки она признается ничтожной. С этим соглашается и арбитражная практика, что следует из Определения Верховного Суда Российской Федерации от 02.06.2015 № 18-КГ15-72.

В таких договорах смена залогодержателя возможна только при передаче прав на закладную. Порядок передачи прав на закладную установлен статьей 48 Закона № 102-ФЗ, пунктом 1 которой предусмотрено, что при передаче прав на закладную совершается сделка в простой письменной форме. Передача прав на закладную другому лицу означает передачу тем самым этому лицу всех удостоверяемых ею прав в совокупности.

Владельцу закладной принадлежат все удостоверенные права, в том числе права залогодержателя и права кредитора по обеспеченному ипотекой обязательству, независимо от прав первоначального залогодержателя и предшествующих владельцев закладной. При передаче прав на закладную лицо, передающее право, делает на закладной отметку о новом владельце, если иное не установлено Законом № 102-ФЗ. В отметке должно быть точно и полно указано имя (наименование) лица, которому переданы права на закладную. Отметка должна быть подписана указанным в закладной залогодержателем или, если эта надпись не является первой, владельцем закладной, указанным в предыдущей отметке.

Регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган регистрации прав в случае, если выдана закладная:

1) совместного заявления залогодателя и законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо при условии, что документарная закладная обездвижена или выдавалась электронная закладная;

2) заявления законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо при условии, что документарная закладная обездвижена или выдавалась электронная закладная;

3) заявления залогодателя с одновременным представлением документарной закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме.

Список обязательных документов для оформления закладной : 1. Акт приема-передачи квартиры / решение суда / справка о выплате пая. 2. Кадастровый паспорт/технический паспорт/ поэтажный план/экспликация/ЕГРН с поэтажным планом. … Пакет документов необходимо предоставить в Банк по электронной почте на адрес Кредитного менеджера, с которым Вы контактируете по оформлению закладной . Максимальный размер 1 письма с вложенными файлами составляет 15 МБ! 2.ПОДПИСАНИЕ ЗАКЛАДНОЙ . После предоставления полного пакета документов Кредитному менеджеру Банк готовит закладную .

Оформление закладной

Когда вы покупаете недвижимость в кредит, может потребоваться оформление закладной. Подробно разберём, что это за документ, для чего он нужен и как его оформить.

Для чего нужна закладная?

Часто для покупки недвижимости берут ипотеку — целевой кредит на покупку жилья. Возврат средств гарантирует сама недвижимость, она находится в залоге у банка до момента полного погашения кредита.

Закладная — это ценная бумага, она подтверждает передачу недвижимости в залог кредитной организации. Если заёмщик неплатёжеспособен, с помощью этого документа банк возместит убытки через продажу залога, при этом не понадобятся другие доказательства, например, договор по кредиту.

Какие данные указаны в закладной?

— о документе (слово «закладная» обязательно должно входить в название документа)

— о залогодателе и заёмщике, если это разные люди (ФИО, паспортные данные и номер СНИЛС при его наличии)

— о первоначальном владельце закладной (полное наименование, местонахождение, ИНН, ОГРН)

— о кредитном договоре (название, дата и место заключения договора)

— о сумме кредита и размере процентов или об условиях, позволяющих определить эти данные

— о плане погашения долга: сроки, периодичность, размеры каждого из платежей

— о залоговой недвижимости (вид, кадастровый номер, площадь или другие основные характеристики объекта недвижимости, её адрес или описание местоположения)

— о рыночной стоимости недвижимости

— о праве собственности заёмщика на недвижимость (номер и дата государственной регистрации)

— о правах третьих лиц, которые подлежат государственной регистрации, или об их отсутствии

— о государственной регистрации ипотеки (наименование органа регистрации прав, дата и номер государственной регистрации ипотеки)

— о дате выдачи закладной

— подпись заёмщика

Номером закладной считается номер регистрации ипотеки.

Когда оформляется закладная?

Оформлять закладную, чтобы получить ипотечный кредит, необязательно, но многие банки требуют этого от своих клиентов. Закладная составляется в одном экземпляре, банк вправе хранить оригинал закладной у себя или передать её в депозитарий.

При оформлении закладной обязательно проследите, чтобы прописанные в ней пункты совпадали с обязательствами кредитного или ипотечного договора с банком. В случае судебного разбирательства суд примет решение на основании содержания закладной.

Дата оформления закладной зависит от типа недвижимости:

— если вы приобретаете готовое жильё, то закладная, как правило, составляется одновременно с подписанием кредитного договора

— если вы покупаете строящуюся квартиру, то закладная составляется, как правило, когда вы оформите право собственности на жильё (как правильно принять квартиру от застройщика, прочитайте в статье по ссылке). Некоторые банки могут оформлять закладную на строящееся жилье одновременно с подписанием кредитного договора (в этом случае закладная оформляется на права требования по договору участия в долевом строительстве).

Заёмщик может составить как бумажную, так и электронную закладную.

Как оформить закладную в Банке ДОМ.РФ: пошаговая инструкция

Если закладная не была оформлена одновременно с кредитным договором, то после ввода многоквартирного дома в эксплуатацию она оформляется следующим образом.

Процедура оформления закладной в Банке ДОМ.РФ состоит из 6 шагов.

Для составления закладной:

Сроки предоставления документов указаны в кредитном договоре.

Какие документы понадобятся:

— паспорта и СНИЛС всех залогодателей и заёмщиков

— выписка из ЕГРН или договор участия в долевом строительстве, договор уступки прав требования по нему со всеми приложениями и дополнительными соглашениями

— документ о передаче недвижимости

— кадастровый номер объекта недвижимости и технические документы: поэтажный план и экспликация (подробный чертёж квартиры, где указаны назначения и площади всех помещений)

Закладная готовится примерно в течение 14 рабочих дней с даты подачи полного пакета документов. На подписании закладной должны присутствовать все заёмщики, указанные в кредитном договоре, и собственники объекта недвижимости. Всем участникам обязательно иметь при себе паспорт.

Список документов, необходимых для подачи заявки:

— оригинал заявления о государственной регистрации права собственности

— оригинал и копия договора приобретения недвижимости

— оригинал акта приёма-передачи жилья в двух экземплярах

— оригинал и копия документа о полной оплате жилья

— оригинал и копия паспорта

— оригинал закладной

— отчёт об оценке на бумажном носителе (можно предоставить отдельные страницы, которые содержат информацию о стоимости и характеристиках объекта)

— оригиналы и копии кредитного договора и дополнительных соглашений к нему

Перечень документов может быть расширен по требованию Росреестра или МФЦ.

Документ можно передать удобным вам способом:

После государственной регистрации права собственности необходимо застраховать имущество, для этого направьте документы страховой компании:

— договор приобретения, копии документа о передаче недвижимого имущества и выписки из ЕГРН

— оригиналы и копии паспортов всех собственников

— копию графика платежей

— копию кредитного договора со всеми заключёнными дополнительными соглашениями

— другие документы, по требованию страховой организации

С перечнем страховых компаний, аккредитованных Банком, можно ознакомиться в разделе «Страхование».

После заключения договора страхования вам нужно:

— загрузить в сервис на сайте банка копии договора страхования имущества и документа об оплате страхового взноса за первый год

— предоставить менеджеру банка выписку из ЕГРН о государственной регистрации права собственности и ипотеки в пользу банка

Скачать памятку по оформлению закладной можно по ссылке.

Как оформить дубликат закладной, если документ утерян?

Как можно скорее обратитесь в свой банк, а затем в Росреестр для составления и выдачи дубликата документа.

Особенность электронной закладной

Электронную закладную оформляют несколькими способами:

— на сайте Росреестра

— напрямую в банке при участии органа регистрации прав (этот способ используется при оформлении закладной в Банке ДОМ.РФ)

Помимо основных данных, она содержит сведения о депозитарии и его контактах, а также о счёте депо.

Депозитарий — участник рынка ценных бумаг, который ведет учёт прав на ценные бумаги и хранит их. Оформленные закладные также находятся под учётом депозитария.

Счёт депо — счёт депозитария, на котором ведётся учёт ценных бумаг, в том числе закладных.

Еще одна особенность электронной закладной — её необходимо подписать усиленной квалифицированной электронной подписью.

Что банк имеет право делать с закладной?

Банк-владелец закладной имеет право распоряжаться документом:

— продать другому лицу

— обменять на другую закладную

Никакие действия банка с закладной не изменяют условия кредитного договора в одностороннем порядке. В ряде случаев могут измениться счёт и банк получателя платежей.

Если закладная не оформлялась, банк всё равно может переуступить права на кредитные обязательства заёмщика.

Можно ли изменять данные закладной?

Данные закладной можно изменить, например, если изменился состав собственников объекта недвижимости. Для этого заёмщик совместно с банком заключают дополнительное соглашение к закладной и обращаются в Росреестр для обновления данных.

Как снять обременение с квартиры?

Обременение с жилья, купленного в кредит, можно снять только после полного погашения ипотеки. Важно отметить, что обременение не снимается автоматически.

Как снять обременение?

1. Убедитесь, что задолженность погашена полностью.

2. Уточните у банка, в котором производилась выдача ипотечного кредита, как проходит процедура и какие документы нужны для снятия обременения и получения оригинала закладной. Банк вернёт закладную в срок, указанный в договоре. Как правило, выдача закладной занимает не больше месяца.

3. Подайте заявление на снятие обременения с жилья в МФЦ или Росреестре. Для этого понадобятся документы:

— паспорт

— СНИЛС

— заявление банка-владельца закладной или совместное заявление банка и заёмщика, экземпляр закладной в бумажном виде или выписка со счёта депо от депозитария, если была выдана электронная закладная

— заявление заёмщика и экземпляр закладной в бумажном виде с отметкой о полном исполнении обязательства перед банком

На обновление информации в ЕГРН требуется примерно 4 рабочих дня.

Подробно о процессе снятия обременения читайте в статье по ссылке.

Как проверить, что обременение снято?

Статус закладной можно проверить на сайте Росреестра или Госуслуг, для этого потребуется кадастровый номер или адрес.

Жильё, приобретенное в ипотеку, находится в залоге у банка до погашения обязательств по займу. Как правило, закладная составляется при регистрации сделки, однако в случае покупки квартиры в строящемся доме может быть оформлена после ввода дома в эксплуатацию.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Как оформляется закладная ? Закладная — это серьезный официальный документ. При ее оформлении придерживаются определенных правил. Составляется закладная сотрудником кредитной организации. В некоторых случаях может потребоваться участие нотариуса. В документе в обязательном порядке отражаются: условия ипотечного кредита, реквизиты сторон, их обязанности и права, сведения о владельцах закладной . … Получать дубликат закладной нужно в регистрационных органах. На самом деле данной проблемой чаще всего залогодержатель занимается сам. В полученном дубликате закладной все данные будут соответствовать оригиналу. Но в дубликате могут прослеживаться некоторые отличия.

Закладная на квартиру по ипотеке

Ипотечное кредитование — это инструмент, который позволяет российским семьям обрести жилье уже сегодня, без долгих лет ожидания и накопительства. Все дело в щадящих условиях: ипотека погашается годами, а ставки по ней — очень низкие в сравнении с потребительскими кредитами. Но за такое удобство банк требует от заемщика гарантию — ликвидный объект недвижимости в залог. Ниже Bankiros.ru разбирается, что такое закладная на квартиру по ипотеке и какие права она дает кредитору.

Что такое закладная на квартиру по ипотеке

А со стороны заемщика закладная — это подтверждение его имущественных прав на объект недвижимости, приобретаемый в ипотеку. Когда же кредит выплачен, закладную заемщику возвращают — теперь он становится полноправным собственником жилья.

Порядок оформления закладной

Оформить закладную можно в любой момент до полного погашения ипотеки. Чаще всего ее оформляют при заключении ипотечного договора. Составлением документа занимается кредитор, заемщик только знакомится с условиями и подписывает его.

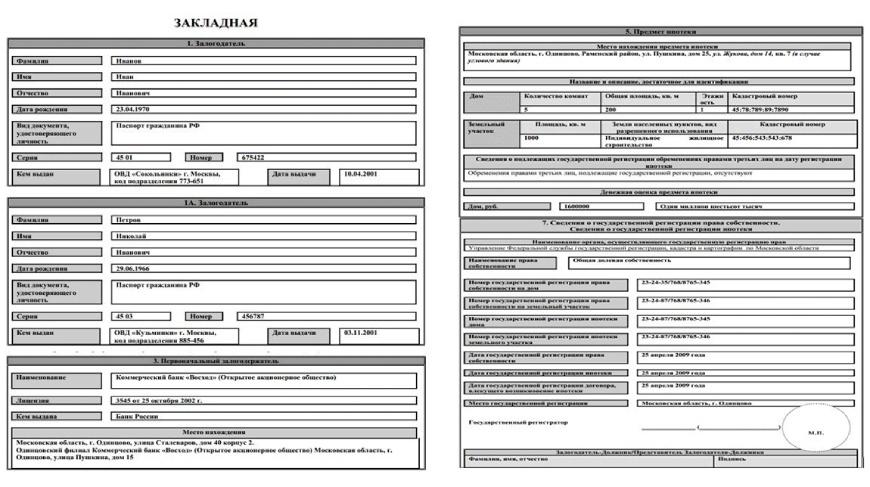

В закладной отображаются следующие сведения:

- информация о залогодателе и залогодержателе;

- данные объекта недвижимости и его характеристики;

- условия исполнения обязательств;

- сведения о регистрации права собственности;

- параметры кредита;

- данные об ипотечном соглашении.

Выдача закладной осуществляется после государственной регистрации ипотеки. На ней должны стоять подписи сторон и дата. Оформить закладную можно в электронном виде на сайте Росреестра.

Внимательно отнеситесь к проверке правильности и точности отраженных в закладной условий договора и данных собственника жилья. Вся информация, указанная в документе, после его подписания сторонами приобретает законную силу, даже если сведения неверные.

Как правило, образец документа любого банка, будь то СберБанк или ВТБ, можно найти на его официальном сайте или получить в любом отделении.

Важно! Правильно составленная закладная защищает права заемщика, а любые неточности в ней могут привести к утрате недвижимости. Поэтому отнеситесь к документу серьезно: построчно прочитайте его перед подписью. В случае конфликтов и разногласий суд будет опираться в первую очередь на закладную, а не текст кредитного договора.

Как выглядит закладная в банке — образец

Образец закладной в банке

Регистрация закладной

После того, как закладная оформлена и подписана заемщиком, ее передают в Росреестр — для регистрации прав собственности. Вместе с закладной нужно собрать пакет бумаг, который включает:

- Паспорт собственника;

- Свидетельство собственности/выписка из ЕГРН;

- Договор купли-продажи и страхования жилья;

- Для новостроек — акт приемки-передачи;

- Отчет об оценке рыночной стоимости жилья.

Обращаться можно в любое отделение Росреестра, независимо от места жительства. Регистрация занимает от одного до пяти дней. При этом уплачивается госпошлина:

- Для физических лиц — 2 000 рублей;

- Для юридических лиц — 22 000 рублей.

Оплатить госпошлину можно в кассе Росреестра, через банк или терминал. Кроме того, с лета 2018 года работает электронная регистрация на сайте Росреестра — rosreestr.ru. Для заверки документов используются электронные подписи всех сторон — залогодателя, залогодержателя и государственного регистратора. Оплата пошлины также производится онлайн.

Хранение документа

После регистрации оригинал закладной забирает банк — документ будет храниться в единственном экземпляре. В случае перепродажи или переуступки прав закладная попадет сразу к новому владельцу. Со своей стороны, заемщик получает выписку из ЕГРН об обременении. На этом какие-либо манипуляции с закладной заканчиваются — стороны вернутся к ней только после того, как будет выплачена ипотека.

Как закладная может использоваться банком?

Закладная на ипотечную недвижимость является гарантом возврата средств при неисполнении заемщиком его обязательств. Она может быть использована для продажи залогового объекта без согласия заемщика, в случае если он прекратил погашать задолженность.

Так как закладная является именной ценной бумагой, она служит банку дополнительной защитой его финансовых интересов до тех пор, пока ипотечный кредит не будет выплачен в полном объеме. До этого момента кредитор вправе по своему усмотрению распоряжаться закладной, например:

- Частичная перепродажа. В этом случае банк продает часть залога другому финучреждению. Туда же — ко второму залогодержателю — заемщик направляет платежи по ипотеке (обычно — в течение определенного времени);

- Переуступка прав. По сути, речь о купле-продаже: кредитор продает другому банку закладную, а вместе с ней — и ипотечный кредит. Новый залогодержатель может не менять прежние условия ипотеки, поэтому клиент не почувствует разницы;

- Обмен. Кредитор продает закладную, но в обмен получает другую. Для заемщика здесь тоже ничего не меняется: он продолжает вносить ежемесячные платежи своему банку или новому залогодержателю (если сменились реквизиты);

- Выпуск эмиссионных бумаг. Это разделение закладной на части, которые банк продает юридическим или физическим лицам. Клиент продолжает гасить ипотеку, но его ежемесячные платежи делятся на части и уходят новым получателям.

Согласовывать с заемщиком уступку или передачу прав кредитор не обязан, но может уведомить его о предстоящей продаже закладной.

Важно! Новые владельцы закладной не могут менять условия ипотеки односторонне — любые изменения согласуются с заемщиком и оформляются письменно (в виде соглашения сторон). Но если условия остаются прежними, банк вообще может не сообщать о переуступке/продаже залога — заемщику нет разницы, кому выплачивать кредит.

Что делать с закладной после погашения ипотеки?

После того, как выплачена ипотека, действие закладной аннулируется — теперь на недвижимости нет обременения, а заемщик становится ее полноправным собственником. Это значит, что банк уже не может распоряжаться жильем. Закладную возвращают в течение одного-десяти дней, допустимый законом срок — календарный месяц, если иное не предусмотрено ипотечным договором.

Что конкретно нужно сделать заемщику, чтобы снять с имущества обременение:

- Полностью погасить ипотеку и взять справку о выполнении своих обязательств перед банком;

- Подать заявление о выдаче закладной и дождаться, когда документ попадает к вам в руки;

- Подать в Росреестр закладную, справку из банка о погашенной ипотеке и заявление на снятие обременения;

- Получить выписку из ЕГРН о праве собственности без обременения и аннулированную закладную — эти бумаги лучше хранить.

Возможные проблемы и частые вопросы

Остались вопросы по оформлению и использованию ипотечной закладной? Ниже Bankiros.ru кратко поясняет, с какими подводными камнями может столкнуться заемщик.

Что делать, если закладная утеряна?

Где хранится закладная по ипотеке?

До момента полного погашения ипотеки закладная будет храниться в банке, который выдал ипотечный кредит и является ее законным владельцем. В случае перепродажи или переуступки прав закладная будет находиться у нового владельца.

Банк не выдает закладную после погашения кредита, что делать?

По закону, банк должен вернуть заемщику закладную в течение календарного месяца после полного погашения кредита, если иное не указано в ипотечном соглашении. Чаще всего банки возвращают закладную в течение нескольких дней после погашения ипотеки. Если этого не происходит, и банк задерживает момент снятия обременения, заемщик может:

- Обратиться в письменной форме к руководству финансового учреждения.

- Отправить жалобу в Банк России.

- Решить проблему в судебном порядке.

Общение с банком по поводу утери закладной лучше вести в письменном виде – регистрировать все свои обращения и письма, запрашивать документы с подписями и печатями. Копии документов необходимо хранить у себя, чтобы в случае возникновения разногласий доказать свою правоту.

Можно ли вносить в закладную изменения?

Закон не запрещает вносить изменения в ценные бумаги. Например, если сменились условия ипотеки или у закладной появился новый владелец, в документ вносят соответствующие коррективы. Для этого стороны составляют письменное соглашение (об изменениях в закладную) и обращаются с ним в Росреестр для регистрации.

Можно ли вообще не оформлять закладную?

Закладная — необязательное условие для оформления ипотеки. Тем не менее, многие банки требуют ее подписать. Это связано с тем, что ипотека — долгосрочный кредит, который может держать на балансе не каждая организация. А с закладной появляются дополнительные возможности: например, ее можно полностью или частично продать, если у банка закончились деньги. Также закладная — гарант того, что кредитор не уйдет в минус, если заемщик перестанет платить

Поэтому получить ипотеку без закладной можно, но практике это встречается сравнительно редко.

Что собой представляет закладная на квартиру по ипотеке. Какие сведения содержит ценная бумага, для чего она нужна и какие документы необходимы для ее оформления . Как погасить или восстановить утерянную ценную бумагу. … Закладная по ипотеке: что это и для чего нужна . Все статьи. Аналитика.

Что такое закладная по ипотеке и как ее составить

Ипотечная закладная является ценной бумагой. Она подтверждает право залогодержателя на получение исполнения по денежным выплатам, обеспеченным ипотечным кредитом.

Ипотечная закладная является ценной бумагой. Она подтверждает право залогодержателя на получение исполнения по денежным выплатам, обеспеченным ипотечным кредитом. Закладную можно продавать. Также она дает право на привлечение дополнительных денежных средств при оформлении ипотеки.

Зачастую банки при помощи ценных бумаг или закладных, оформленных у них, используют для оформления займа в других финансовых организациях. Вместе с передачей банком закладной в другую финансовую организацию утрачивается его право на залоговое имущество. Также кредитор не сможет требовать денежные средства, необходимые для погашения кредита. Но он может пустить эти деньги в оборот, получая от этого прибыль.

Как оформляется закладная?

Закладная — это серьезный официальный документ. При ее оформлении придерживаются определенных правил. Составляется закладная сотрудником кредитной организации. В некоторых случаях может потребоваться участие нотариуса. В документе в обязательном порядке отражаются: условия ипотечного кредита, реквизиты сторон, их обязанности и права, сведения о владельцах закладной. Также указываются параметры залога, позволяющие провести идентификацию залогового имущества: инвентарный или кадастровый номер, адрес объекта, площадь недвижимого имущества. После того, как документ будет составлен, необходимо его подписание всеми участникам данной сделки. Далее закладная проходит регистрацию в государственных органах согласно закону. Таким образом, документ становится юридически значимым.

Как быть, если клиент потерял закладную?

После подписания документа, оригинал закладной получает на руки залогодержатель. Он уполномочен передавать эту бумагу третьим лицам. В случае, если документ был утерян, то согласно закону, восстанавливать его будет плательщик.

Получать дубликат закладной нужно в регистрационных органах. На самом деле данной проблемой чаще всего залогодержатель занимается сам. В полученном дубликате закладной все данные будут соответствовать оригиналу. Но в дубликате могут прослеживаться некоторые отличия.

После подписания и процесса прохождения регистрации закладной, заемщику-залогодателю рекомендуется сделать копию документа и нотариально ее заверить. В данном случае, можно быть абсолютно уверенным в том, что в дубликате не будут фигурировать значительные изменения основных данных. Нередки случаи, когда клиент полностью рассчитался с банком, но снять обременение по закладной не имеет возможности, поскольку она утрачена. В данной ситуации заемщик вместе с кредитором должны посетить регистрационные органы и совместно составить заявление. На его основании обременение с залогового имущества будет снято. Об этом будет свидетельствовать погашенная регистрационная запись об ипотеке.

Порядок снятия обременения с имущества

Когда заемщик в полном объеме совершает погашение по ипотечному кредиту, банк утрачивает требования по закладной. Кредитная организация обязана оперативно произвести в документе запись, подтверждающую выполнение заемщиком своих обязательств перед банком. Помимо записи документ закрепляется печатью и подписью уполномоченного лица. Когда обременение будет снято, бывший клиент банка получит закладную на руки. Сегодня в России на рынке кредитования стартовал экспериментальный проект — обратная ипотека. Это кредит по большей части для пожилого населения. Клиент закладывает банку свою жилплощадь и каждый месяц получает от финансовой организации определенную сумму.

О чем нужно знать? Закладная — гарантия для банка на случай неплатежеспособности заемщика: в случае, если тот перестанет вносить платежи, банк заберет квартиру себе. Разбираемся, как оформляется этот документ, какие права на недвижимость заемщика он дает кредитной организации, всегда ли он нужен , и как убедиться после выплаты кредита, что залог аннулирован. … Документы для оформления закладной . Паспорта всех, кто берет ипотеку. Справка 2-НДФЛ или иной документ, который подтверждает платежеспособность заемщика.

- https://rosreestr.gov.ru/press/archive/publications/chto-takoe-zakladnaya/

- https://domrfbank.ru/blog/oformlenie-zakladnoy/

- https://bankiros.ru/wiki/term/zakladnaa-na-kvartiru-po-ipoteke

- https://credits.ru/publications/363102/chto-takoe-zakladnaya-po-ipoteke-i-kak-ee-sostavit/