Первичные бухгалтерские документы имеют важное значение не только в вопросах учета, но и касательно налогового законодательства, в частности определения объема обязательств. Потому ответственному за составление первичной документации крайне важно знать все нюансы ведения учета, а кроме того, понимать их классификацию для упрощения работы.

Что такое первичные документы бухгалтерского учета

Первичными принято считать те документы, которые регистрируют определенные хозяйственные действия, уже осуществленные. Оставить запись в бухгалтерском учете и внести ее в регистр можно исключительно при наличии документации первичного учета. Она считается неотъемлемой частью системы управления предприятием. Исходя из этого можно смело утверждать, что первичные документы бухгалтерского учета — это документальное подтверждение осуществленных сделок, связанных с хозяйственной деятельностью субъекта и принесших некий экономический эффект.

Что такое первичные документы? Ответы на вопросы

Все моменты, затрагивающие вопрос касательно первички, подчиняются положениям и нормам 402-ФЗ. В нормативе обозначено, что данные справки нужны при взаимодействии с налоговыми структурами в качестве подтверждения правильности расчетов. А это означает, что у налоговиков не возникнет никаких нареканий касательно процесса определения базы налогообложения.

В соответствии с действующими регламентами, первичная документация подлежит обязательному хранению в течение 4-х лет. В этот период налоговики могут в любой момент запросить документы для изучения и проверки. Кроме того, первичная документация часто выступает в качестве доказательной базы в судебных тяжбах.

Стоит отметить, что на законодательном уровне не закреплены конкретные формы первичной документации. По данному вопросу у хозяйствующего субъекта появляется возможность выбора того варианта, который удовлетворит его запросы и будет служить хорошим подспорьем в дальнейшей работе.

Первичные документы бухгалтерского учета: перечень

Как правило, полный список справок, выполняющих основополагающие функции, остается неизменным и утверждается на высшем уровне. На текущий момент к данной категории относят:

- Договора. В них оговариваются конкретные условия сделки, ответственность сторон и финансовые вопросы. В целом, тут указываются все условия, которые тем или иным образом имеют отношение к проводимой сделке. Отметим, что для некоторых операций письменная форма договора не обязательна. Так, с момента получения покупателем товарного чека, сделка признается заключенной.

- Счета. При помощи документов данного типа покупатель подтверждает готовность оплатить товар (услугу) продавца. А помимо того, в счетах могут быть представлены дополнительные условия сделки и зафиксированы конкретные расценки, которые продавец устанавливает на свою продукцию и услуги. Если по каким-то причинам покупателя не устроит представленный ему товар (услуга), на основании счета он имеет право требовать возврат своих средств.

- Товарная накладная. В ней отображается полный перечень всех товаров или материалов, которые передаются. Накладная должна быть составлена в нескольких вариантах в зависимости от количества участников сделки.

- Акт приема-передачи. Он составляется по итогам по итогам предоставления услуги в качестве подтверждения того, что результат труда соответствует ранее заявленным критериям и полностью одобрен принимающей стороной.

- Расчетные ведомости. В них отображаются все вопросы, связанные с расчетом с наемным персоналом по оплате труда. Причем здесь должна быть отображена вся информация, касающаяся премий, доплат и прочих механизмов финансового стимулирования работников.

- Акты приемки-передачи № ОС-1. Данный тип документации используется для фиксации любых мероприятий, связанных с вводом или выводом основных средств.

- Кассовые документы, к которым принадлежат приходные и расходные кассовые ордера, а кроме того, кассовая книга. В них содержатся сведения относительно финансовых, проведенных в рамках реализации, разнообразных сделках.

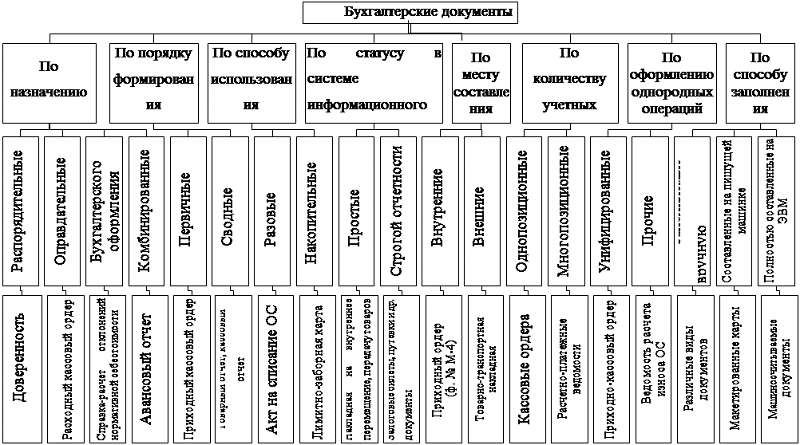

Классификация

Виды первичных документов в бухгалтерском учетов довольно разнообразны и прежде всего зависят от конкретной цели использования документа в обозримом будущем. Однако самый популярный классификационный признак заключается в разделении первичной документации на внутреннюю и внешнюю.

Внутренний документ является собственностью компании и выпускается ею для разрешения определенных вопросов. Он составляется специалистами фирмы и распространяет свое действие исключительно в пределах юрисдикции данной фирмы. Таким образом, указанная категория состоит из тех документов, которые необходимы для эффективного ведения хозяйственной деятельности в рамках одной компании. В то же время, если документ поступает на фирму со стороны или же составляется специалистами компании и впоследствии передается другим юрлицам (налоговым органам, клиентам и т. д.), то он будет признан как внешний.

В свою очередь, внутренние документы также имеют свои классификационные признаки, которые дают возможность сгруппировать их в три категории:

- Распорядительные (организационные). В них указывается информация, которая должна быть донесена до ведома сотрудников компании, структурных подразделений и филиалов и их руководителей. При их помощи компания отдает определенные распоряжения, которые должны будут тщательно выполняться. К данной группе можно отнести разнообразные приказы, распоряжения и многое другое.

- Исполнительные (оправдательные), в которых изначально отображаются факты, подтверждающие проведение определенных операций хозяйственного назначения и их завершение.

- Документы бухгалтерского оформления. Данная категория является обобщающей и нужна для систематизации сведений, содержащихся в других бумагах и их дальнейшего сбора в единый документ.

При определенных обстоятельствах документация также может быть комбинированной. В данную группу можно отнести те бумаги, которые могут одновременно содержать в себе ключевые признаки организационной и оправдательной документации. Самыми яркими примерами здесь являются различные кассовые ордера, требования, авансовая отчетность и многое другое.

Учетные регистры и их классификация

При совершении любой сделки подготавливается первичная документация. Как только она полностью оформлена, все сведения, указанные в ней, должны быть продублированы в соответствующий учетный регистр. А он являет собой своеобразный носитель, аккумулирующий основную информацию по сделке. Отталкиваясь от сути регистра, можно выделить несколько классификационных признаков. К примеру, по внешнему облику регистры предстают перед пользователями в виде книг, простых листов и учетных карт.

Исходя из механизмов ведения регистра можно выделить еще 3 группы:

- Хронологические, в которых все произошедшие события указываются со строгим соблюдением временных рамок. То есть сначала нужно указать те операции, которые произошли раньше и так далее. Подобные регистры наиболее сложные, так как в них содержится огромный массив информации, и довольно часто можно не учесть какое-либо действие.

- Систематические, в которых изначально все сделки вносятся в виде экономических показателей. Таким образом, регистры данного типа отображают экономический эффект от свершившихся хозяйственных сделок и анализируют показатели расходов и доходов. Самым ярким примером систематического регистра выступает кассовая книга.

- Комбинированные, которые имеют основополагающие признаки как систематических, так и хронологических регистров.

Содержание первичной документации

У многих пользователей возникает вопрос о том, что относится к первичным документам бухгалтерского учета, и какие требования к ним предъявляются. На законодательном уровне закреплено несколько положений, которые устанавливают, что в документах первичного чета в обязательном порядке должны присутствовать определенные сведения. В частности, в соответствии с п.2 ст.9 ФЗ-402, первичная документация должна содержать следующую информацию:

- наименование документа;

- дата составления;

- сведения о лице, которое составило указанный документ (полное наименование предприятия);

- суть хозяйственной деятельности, связанной с данным документом;

- финансовые расчеты относительно произошедшей сделки;

- подписи должностных лиц, несущих ответственность за сделку, и их инициалы.

Правила оформления документов

Законодатель устанавливает определенные правила оформления документов первичного учета. Так, одним из ключевых требований считается аккуратность и отсутствие любых грамматических и пунктуационных ошибок и опечаток. Если налоговая служба обнаружит определенные недочеты, нарушителю придется заново переделывать документ, а при повторном нарушении можно попасть на штрафные санкции. В целом, по данному вопросу следует обратить пристальное внимание на следующие рекомендации:

- Допускается использование шариковых и чернильных ручек, специальной вычислительной техники и компьютеров.

- Составление можно начинать тогда, когда предполагается проведение неких хозяйственных операций, которые нужно будет отобразить. При этом, в исключительных ситуациях вполне допускается оформление документа после завершения сделки.

- Все расчетные данные должны быть отображены как в числовой форме, так и в письменной. Таким образом, около каждой цифры должна стоять пропись.

- Крайне важно заполнить все реквизиты, указанные на бланке. Если по каким-то причинам сведений нет, нельзя оставлять пустую строку. В ней должен появится прочерк.

Если не придерживаться данных рекомендаций, можно столкнуться со значительными сложностями. Так, если налоговая служба при проверке признает документ некорректным, появятся сомнения в правильности проведенных расчетов и определении налоговой базы.

Если по каким-то причинам необходимо внести определенные корректировки, ни в коем случае нельзя пользоваться корректорами и штриховкой, так как они недопустимы. Исправления можно сделать следующими способами:

- Контурное исправление. Если указаны неверные сведения, их необходимо перечеркнуть тонкой линией, а рядом указать правильные данные. При этом обязательно на месте каждого такого исправления должна стоять сноска «Исправленному верить» с указанием даты исправления и подписи должностного лица, который внес правку. Однако отметим, что в случае с документами, отображающими поступление и расходование денежных средств, такой способ будет нецелесообразным.

- Дополнительная запись. Этот способ применяют в тех ситуациях, когда суммарные значения сделок оформляются с существенно сниженными показателями. Чтобы не составлять документ по-новому, можно сделать дополнительные проводки на недостающие суммы в текущем периоде или следующим за ним.

- Сторнировка. Неправильная запись исправляется с применением отрицательных значений. Все неверно указанные сведения повторяются красными чернилами, а рядом указываются правильные записи.

Первичка может составляться как в письменной, так и в электронной форме. В последнее время многие компании дублируют сведения и составляют как бумажные, так и электронные версии. Первые в дальнейшем используются для внутренних интересов, а вот электронные копии передаются на проверку в ФНС по требованию.

Можно сделать несколько выводов. Государство не утверждает никаких обязательных форм для первичной документации, что дает хозяйствующим субъектам право самостоятельного определения формы документа, которая будет в дальнейшем использоваться на практике. Сразу же после оформления документа все данные из него должны быть перенесены в учетный регистр.

Источник: znatokdeneg.ru

Внутренние документы организации: перечень

Внутренние документы организации — официальные бумаги компании, предназначенные для регулирования ее внутренней деятельности. Наряду с законодательными и правовыми актами они определяют свод правил, формирующий нормы внутренней жизни организации, порядок и условия соблюдения административных решений. Внутренние документы обеспечивают управленческую работу, содержащую процедуры, официальные полномочия, организационные ценности и другое. Некоторые внутренние документы разрабатываются в связи с требованием действующего законодательства.

Внутренние нормативные документы бывают разных видов, каждый из которых предназначен для решения задач конкретной фирмы. Чаще всего их разделяют по назначению, содержанию и регламенту согласования. Перечень внутренних документов организации зависит от следующих факторов:

- формы собственности компании;

- организационно-правовой формы;

- вида деятельности;

- количества сотрудников;

- степени открытости.

Так, внутренние документы банка и внутренние документы магазина могут значительно отличаться. Кроме индивидуальных особенностей деятельности компании есть ряд документов, обязательных для всех организаций. К ним относится организационно-правовая, распорядительная и информационно-справочная документация.

Если вы собираетесь проводить ревизию документов в своей компании или автоматизировать работу с бумагами, читайте далее.

Виды внутренних документов организации

Любой аспект деятельности компании должен быть зафиксирован. Регламентирующие внутренние нормативные документы организации помогают вести учет рабочих процессов и поддерживать их в установленном порядке. Акты имеют несколько категорий со своим обязательным перечнем.

Организационно-правовые нормативные акты

Это свод правил компании, который служит ее нормативной базой. Организационно-правовые нормативные акты определяют назначение деятельности, задачи и общую структуру фирмы, регулируют процесс работы, обязанности, права и ответственность сотрудников и руководящего звена.

- устав предприятия;

- штатное расписание;

- документ о штатной численности;

- регламент компании (документ, определяющий взаимодействие между структурными подразделениями и между отдельными должностными единицами организации);

- правила внутреннего трудового распорядка;

- должностные инструкции.

Распорядительные документы организации

Независимо от формы собственности функционирование предприятия невозможно без распорядительных документов. Сюда входит документация, фиксирующая управленческие решения руководства. Например, приказы по производственным вопросам и личному составу.

Производственные документы включают в себя акты о выделении средств или ресурсов, снабжении, продаже товаров или услуг, распределении средств. Личные — приказы о приеме на работу, увольнении, отпуске, командировках. Любое распоряжение подписывается руководителем, а сотрудник, о котором идет речь в приказе, обязательно информируется о его содержании.

Примеры приказов, относящихся к распорядительным документам:

- об утверждении штатного расписания;

- о переводе сотрудника на другую должность;

- о временном замещении отсутствующего сотрудника;

- о переводе сотрудника на удаленную работу.

Информационно-справочные документы

Содержат информацию о положении дел относительно сотрудника или процедуры выполнения работ. Информационно-справочные документы могут стать причиной принятия административных решений, издания руководством приказов. Они не носят распорядительный характер, не включают в себя поручения, требующие выполнения.

- служебная записка об использовании личного транспорта;

- объяснительная записка сотрудника об отсутствии на рабочем месте;

- заявление об отпуске без сохранения зарплаты;

- протокол совещания;

- акт о приеме работ, выполненных по срочному трудовому договору.

Договоры

Договор — один из наиболее важных документов любых видов экономических взаимоотношений. Он регулирует выполнение соглашений между физическими и юридическими лицами. Договоры заключаются при покупке товаров/услуг, аренде помещений, поручительстве, найме сотрудников Договор обычно содержит условия о предмете, вознаграждении, порядке расчетов, правах и обязательствах обеих сторон, конфиденциальности, сроках

Это могут быть договоры:

- аренды — жилых и нежилых помещений, земельных участков, транспортного средства;

- подряда — бытового, строительного ;

- оказания услуг;

- покупки-продажи;

- займа и др.

Служебные бумаги по основной деятельности

Служебные бумаги по основной деятельности устанавливают различные аспекты текущей деятельности организации, способствуют регулированию рабочих вопросов. К ним относятся:

- лицензии;

- допуски;

- свидетельства;

- уведомления.

Финансово-бухгалтерские документы

Финансово-бухгалтерские документы подтверждают совершение любых финансовых операций и служат документальным свидетельством происходящих процессов. В них фиксируется выполнение определенного события, которое имеет стоимостную оценку. В документе указываются и другие критерии, характеризующие конкретную хозяйственную операцию. Этот вид документации используется при составлении налоговых, бухгалтерских, статистических отчетов.

- отчет о финансовых результатах;

- акт о списании товаров;

- кассовая книга.

Документы по трудовым отношениям

Деятельность компании обычно невозможна без подбора новых сотрудников, расстановки кадров, принятия их на работу, внутренних переводов и увольнений. Документы по трудовым отношениям регламентируют все эти процессы. Также они включают обязательные правила взаимоотношений работодателя и работника.

Обязательные трудовые документы:

- трудовой договор;

- трудовая книжка;

- личное дело;

- личная карточка;

- график отпусков.

Почитать об автоматизации HR-функции можно здесь: Как освободить кадровиков от рутины →

Личные документы

Это внутренние документы, регулирующие процессы взаимодействия отдельного сотрудника с компанией. Создаются в индивидуальном порядке.

- резюме;

- доверенность на подписание кадровых документов;

- расписка на получение трудовой книжки и др.

Требования к оформлению внутренних документов организации

Многие внутрикорпоративные документы имеют юридическую значимость, поэтому необходим строгий порядок их оформления.

Компании создают типовые формы для определенных видов документов, которые содержат обязательные элементы. В отношении некоторых документов есть требования к оформлению, установленные законом или другим нормативным актом.

Как правило, обязательными составляющими оформления внутренних документов являются:

Составление документов и учет их оборота занимает много времени у каждого подразделения организации. Чтобы оптимизировать рабочие процессы, компании прибегают к автоматизации документооборота. Она позволяет руководителям видеть и контролировать общую картину дел, происходящих во всех подразделениях. А сотрудникам — взаимодействовать между отделами слаженно, повышая производительность труда.

Программы по систематизации документов, подготовке платежек в банк, регистрации договоров значительно облегчают рабочие процессы. Кроме этого, они позволяют организовать удаленную работу сотрудников с онлайн-доступом ко всем необходимым файлам. Переход многих компаний в России на цифровой формат связан со стремлением избавиться от бумажных скоплений, а перевод некоторых документов в цифровой формат связан с новыми требованиями государства. Например, с 1 января 2020 года появилась возможность заводить электронные трудовые книжки, ряд финансово-бухгалтерских документов должен создаваться и подаваться в органы отчетности в электронном формате.

В конце 2020 года Президиум Правительственной комиссии по цифровому развитию, использованию информационных технологий для улучшения качества жизни и условий ведения предпринимательской деятельности утвердил Концепцию электронного документооборота в хозяйственной деятельности и план мероприятий по её реализации.

Посмотреть подробнее о государственных планах оцифровки документов можно на вебинаре Doczilla и Terralink здесь:

Полностью автоматизировать делопроизводство можно с системой электронного документооборота (СЭД). Она обеспечивает работу с электронными документами на протяжении всего их жизненного цикла. В функции СЭД входит возможность создания, корректировки, хранения и передачи документов по сети между устройствами, классификация и пр. С помощью системы автоматизируется такое взаимодействие между сотрудниками, как передача документов, выдача заданий, отправка уведомлений

Как Doczilla Pro помогает бизнесу?

Doczilla Pro — это специализированная платформа, которая помогает компаниям автоматизировать типовые формы. При помощи профессионального конструктора сотрудник может создать интерактивные шаблоны документов, которые позволят его коллегам создавать нужные типовые формы в несколько кликов и без ошибок. Сотрудники при заполнении типовых форм просто отвечают на вопросы анкеты, а документ формируется автоматически. За счет интеграции с публичными реестрами и внутренними базами компании большая часть документа заполняется автоматически, суммы расшифровываются, указывается правильное склонение.

При помощи Doczilla Pro можно автоматизировать любой документ:

- договоры;

- доверенности;

- кадровые документы;

- корпоративные документы;

- процессуальные документы

Сервис подходит для всех сфер и форм деятельности: физических и юридических лиц, самозанятых, ИП, государственных учреждений. Doczilla Pro значительно упрощает трудовой день сотрудников организации. Но самое главное — помогает грамотно составлять документацию. Все типовые документы можно преобразовать в интерактивные шаблоны, что в дальнейшем сэкономит десятки и сотни часов высококвалифицированных специалистов и позволит ускорить заключение сделок.

Doczilla Pro может быть интегрирована в СЭД, что позволит максимально оптимизировать работу с документами.

Применение Doczilla: Недвижимость Юридические фирмы, адвокатские бюро Банки Страховые компании Лизинговые компании Ритейл Промышленные компании Девелопмент и строительство Запросить демо

Недвижимость Юридические фирмы, адвокатские бюро Банки Страховые компании

Лизинговые компании Ритейл Промышленные компании Девелопмент и строительство

Источник: doczilla.pro