Амортизация основных фондов — это постепенное перенесение стоимости средств труда на себестоимость производимой продукции с целью накопления денежных средств для последующего возмещения изношенных основных средств.

Можно сказать, что амортизация — исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

Амортизационные отчисления включаются в затраты на производство строительной продукции. Таким образом, сумма амортизационных отчислений, включенная в затраты на производство, уменьшает финансовый результат предприятий.

Амортизация начисляется, но всем основным средствам, находящимся на балансе предприятий на праве собственности, хозяйственного ведения, оперативного управления.

Постановлением Правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы» установлены группы основных средств в зависимости от сроков их полезного использования (табл. 6.2).

Амортизация (износ) #FactorAcademy#Амортизация#Износ

Группы основных средств

Срок полезного использования имущества

От 1 года до 2 лет включительно (все недолговечное имущество)

Свыше 2 лет до 3 лет включительно

Окончание табл. 6.2

Срок полезного использования имущества

Свыше 3 лет до 5 лет включительно

Свыше 5 лет до 7 лет включительно

Свыше 7 лет до 10 лет включительно

Свыше 10 лет до 15 лет включительно

Свыше 15 лет до 20 лет включительно

Свыше 20 лет до 25 лет включительно

Свыше 25 лет до 30 лет включительно

Полная сумма амортизации за весь период эксплуатации определяется по формуле

(6.7)

где Фпс — полная стоимость основных фондов, тыс. руб.; Фл — ликвидационная стоимость основных фондов, тыс. руб.

Соответственно, годовая сумма амортизации А год составит;

(6.8)

где Т0ф— срок службы основных фондов, принятый для расчета амортизационных отчислений.

На практике сумма амортизации включается в себестоимость СМР в виде амортизационных отчислений, которые представляют собой денежное выражение размера амортизации, соответствующего степени износа основных фондов. Размер амортизационных отчислений определяется по установленным нормам.

Норма амортизации — это процентное отношение годовой суммы амортизации к первоначальной стоимости основных фондов. Существующие нормы амортизации установлены только на полное восстановление основных фондов и не учитывают затрат на периодическое проведение текущих и капитальных ремонтов.

Годовая норма амортизации Н а зависит в основном от стоимости и сроков службы основных фондов и может быть определена по формулам

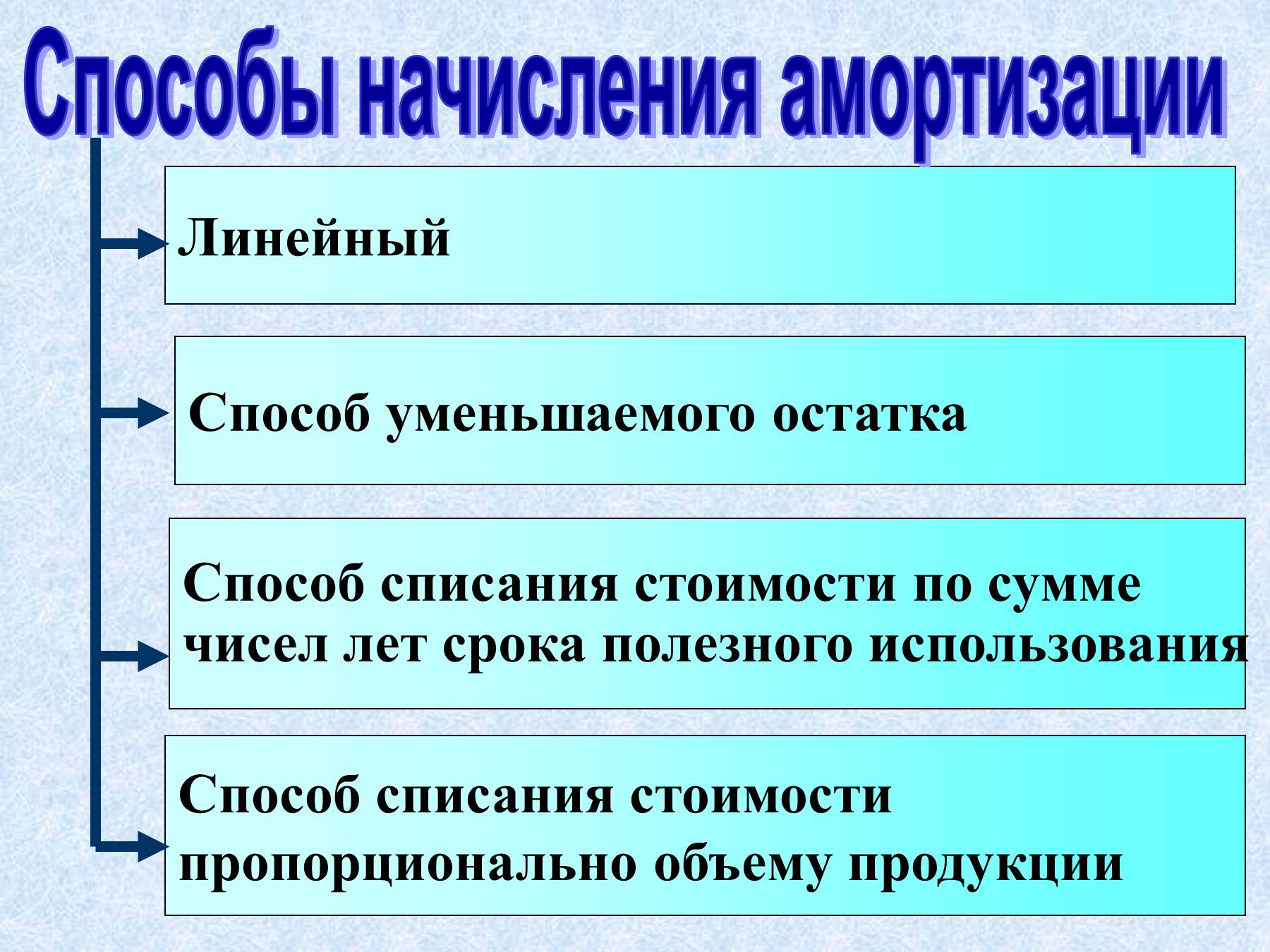

Существуют линейный и нелинейный методы расчета амортизационных отчислений.

Про Амортизацию за восемь минут

Применение одного из способов начисления амортизации, но группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

К нелинейным методам относятся способы: уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ).

Линейный способ — самый распространенный. Популярность линейного способа обусловлена простотой применения. Его суть заключается в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Ежегодную сумму амортизационных отчислений А гол рассчитывают следующим образом:

Источник: studme.org

Сущность и назначение амортизации в строительстве

Амортизация – это постепенное перенесение стоимости средств труда по мере их морального или физического износа на стоимость производственной продукции с целью накопления денежных средств для последующего возмещения износа основных фондов.

Амортизация предназначена для восстановления основных фондов.

В строительстве применяют линейные и нелинейные методы начисления амортизации, которые определяются по месяцам. При линейном методе используют первоначальную стоимость. Норма амортизации определяется оп формуле:

где k-норма амортизации, n- временной период полезного использования основных средств.

Амортизационные отчисления определяются, как произведение первоначальной стоимости на норму амортизации и из первоначальной стоимости исключая НДС.

Согласно ст.259 НК все амортизационное имущество входит в 8 и 10-ю группы по классификации определенные только линейным методом. Для основных групп применяется нелинейный метод. Нелинейный метод определяется по остаточной стоимости, как произведение остаточной стоимости на норму амортизации

где k-норма амортизации, n- временной период полезного использования основных средств.

Определение по нелинейному месяцу при этом с месяцем следует за месяцем, когда остаточная стоимости амортизационного имущества составляет менее 20%. Амортизационные отчисления определяются; остаточная стоимость фиксируется как базовая. Амортизационные отчисления за оставшийся период определяются отношением базовой стоимости, к количеству месяцев оставшихся до истечения полезного срока использования оборудования

В целях истечения налога на прибыль в соответствии ч.25 НК все амортизационное имущество определяется по 10 группам на основании классификации в зависимости от полезного срока использования.

Классификация основных средств: 1группа — все амортизационное имущество со сроком полезного использования от года до 2х лет включительно; 2гр.-от 2 до 3 лет включительно; 3гр.- 3-5 лет включ.; 4 гр.- 5-7 лет вкл.; 5гр.- 7-10 вкл.; 6гр.- 10-15 вкл.; 7гр.- 15-20 вкл.; 8гр.- 20-25 вкл.; 9гр.- 25-30 вкл.; 10гр.- более 30 лет.

15. Оборотные средства в строительстве, источники образования

Оборотные средства — авансированная строительными организациями в оборотные фонды и фонды обращения (за минусом амортизационных отчислений) совокупность денежных средств, которая опосредствует их движение в процессе кругооборота.

Основными элементами оборотных средств строительных организации являются товарно-материальные ценности, составляющие их производственные запасы, средства в производстве, а также денежные средства в расчетах, на счетах в банке и в кассах организаций.

Статьи оборотных средств:* основные материалы (цемент, кирпич, лес, металл, известь и т. д.); * конструкции и детали (железобетонные, деревянные, металлические, пластмассовые);* прочие материалы (топливо, горюче-смазочные материалы и др.);

* малоценные (стоимостью ниже лимита, устанавливаемого министерствами и ведомствами в пределах 2тыс. руб. за единицу, независимо от срока службы) и быстроизнашивающиеся (служащие менее одного года) предметы;* незавершенное производство строительно-монтажных работ;* незавершенное производство подсобных и вспомогательных производств, не выделенных на промышленный баланс, а также запасы подсобного сельского хозяйства;* расходы будущих периодов; средства в расчетах (заказчики по счетам за выполненные строительно-монтажные работы, товары отгруженные, дебиторы);* денежные средства (расчетный и другие счета в банке, касса, средства в пути).

Первые семь групп составляют оборотные производственные фонды, две последние -фонды обращения строительных организаций.

Источники формирования оборотных средств — определенные денежные ресурсы, за счет которых строительные организации образуют различные элементы своих оборотных средств (производственные запасы, средства в производстве, денежные средства). Эти источники подразделяются на четыре группы:

* собственные и приравненные к ним оборотные средства;

*кредиторскаязадолженность;

* прочие источники;

* банковский кредит.

Перечисленные источники в процессе кругооборота оборотных средств взаимозаменяемы Их общая сумма обязательно должна равняться общему объему оборотных средств.

Собственные — это оборотные средства, закрепленные за строительной организацией в ее уставном фонде. Они выделяются государством в распоряжение строительной организации в минимальном размере, необходимом ей для обеспечения нормальной работы, называемом нормативом оборотных средств. Наделение этими средствами обеспечивает относительную экономическую самостоятельность строительной организации и одновременно эти же средства служат источником ее материальной ответственности за результаты хозяйствованияКредиторская задолженность является источником формирования оборотных средств в части, превышающей зачтенную в устойчивые пассивы, то есть приравненную к собственным оборотным средствам. Кредиторская задолженность подразделяется на нормальную, возникшую в результате незаконченных расчетов в пределах установленных сроков, и просроченную, вызванную нарушением платежной дисциплины.Прочие источники формирования оборотных средств — это находящиеся в обороте строительной организации суммы временно свободных средств фондов экономического стимулирования, не внесенные пока на отдельные счета в банке (финансирования капитальных вложений и капитального ремонта), суммы амортизационных отчислений, не перечисленная или неиспользованная по назначению прибыль и др.

Источник: infopedia.su

Амортизация основных средств

Для начисления амортизации основных средств используются правила бухгалтерского учета, а также учетная политика, утвержденная на предприятии.

Амортизация основных средств предприятия

Бухучет трактует ее как процесс отражения стоимости основных средств и иных активов на себестоимости продукции или услуг/работ. Это связано с постепенной и естественной утратой первоначальных характеристик и параметров у любых видов основных средств, задействованных в производственном процессе. Учет позволяет перенести по частям их стоимость на стоимостные показатели выпускаемой продукции.

Вот по каким правилам проходит амортизация на предприятии:

- после приобретения или создания основных средств они подлежат постановке на учет с момента ввода в эксплуатацию или внедрения в производственную линию;

- бухгалтерская амортизация проводится только в отношении основных средств, непосредственно задействованных в производственном процессе (объекты, помещенные на хранение, или законсервированное оборудование не будут подвергаться этой процедуре);

- процедура не проводится в отношении объектов и предметов, чьи характеристики не изменяются на протяжении длительного времени.

Для каждого типа и вида основных средств используются отдельные нормы. Это означает, что у каждого объекта или предмета есть собственный срок полезного использования, исчисляемый в календарных периодах.

Предприятие может применять срок полезного использования, рассчитанный самостоятельно с учетом условий производства, либо воспользоваться нормативными показателями.

Начислена амортизация основных средств может быть различными способами, однако главное правило остается неизменным при любых вариантах — амортизационные отчисления начисляются ежемесячно в размере 1/12 от общей годовой суммы.

Начисление проводится в отношении каждого объекта и начинается с месяца, следующего за месяцем ввода его в эксплуатацию. Приостановка амортизационных начислений допускается только в случае вывода объекта из производственного процесса на период более трех месяцев либо на срок восстановления ОС, превышающий 12 месяцев.

Цель амортизации основных средств

Как было указано выше, она позволяет равномерно распределить стоимость ОС на ценовые показатели произведенной продукции. Таким образом, к целям можно отнести:

- поэтапное возвращение стоимости ОС за счет распределения их на произведенную и продаваемую продукцию;

- использование оборотных средств для собственных нужд предприятия, в том числе для ремонта и модернизации изношенных производственных ресурсов;

- погашение стоимости производственных мощностей, утративших функциональные характеристики, и приобретение новых основных средств;

- использование лимитов амортизационных отчислений, по которым будет уменьшаться налогооблагаемая база для расчета налога на прибыль.

Сумма амортизации основных средств подлежит накоплению на спецсчетах предприятия и отражается в сведениях бухучета

Способы учета амортизации основных средств

Использование этой процедуры позволяет предприятию вернуть денежные средства, вложенные в приобретение производственного оборудования, сырья и иных активов. Для учета используются следующие виды и способы амортизации:

- линейная — равномерное распределение начислений на весь срок полезного использования;

- уменьшаемый остаток — остаточная стоимость ОС умножается на коэффициент (процент) в начале каждого календарного года;

- пропорциональное списание — используются утвержденные показатели, выраженные в натуральных единицах (типичный пример — определение машино-часа эксплуатации производственного оборудования);

- использование суммы чисел срока полезной эксплуатации.

В каждом из перечисленных способов стоимость может существенно отличаться и зависит, прежде всего, от первоначальной цены конкретного объекта.

Амортизация основных средств производства будет прекращена по истечении срока полезного использования. Это не означает, что оборудование обязательно будет выводиться из производственного процесса — при своевременном ремонте и модернизации объекты могут использоваться за пределами нормативных сроков эксплуатации. Однако использование стоимостных показателей ОС после их полной амортизации не допускается.

Начисление амортизации основных средств

В системе бухучета для начисления используются группы амортизации основных средств, каждая из которых имеет свой нормативный срок полезной эксплуатации:

- первая группа — срок составляет 1-2 года;

- вторая группа — срок в пределах 2-3 лет;

- третья группа — срок от 3 до 5 лет.

Всего используется 10 групп, последняя из которых включает объекты со сроком полезной эксплуатации свыше 30 лет.

Начисления не зависят от показателей финансовой и хозяйственной деятельности предприятия и подлежат отражению в том отчетном периоде, к которому они относятся.

Проводки при амортизации основных средств

Для отражения амортизационных отчислений в проводках бухгалтерии используется счет 02. В состав операций, которые оформляются с использованием указанного счета, можно отнести следующие манипуляции с амортизацией:

- списание суммы, начисленной за весь срок эксплуатации;

- списание суммы по объектам, проданным третьим лицам;

- учет амортизации возвращенных объектов.

Также сюда относится списание суммы износа.

Амортизационный учет проводится не только по ОСН, но и при упрощенной системе налогообложения.

При начислении амортизации проводки выполняются согласно требованиям Приказа Минфина РФ N 94н от 31.10.2000 г.

Резюме

Учет амортизационных начислений является одним из основных элементов бухучета предприятия. С помощью данной процедуры предприятие может постепенно возвращать стоимость ОС, уменьшать базу для расчета налога на прибыль, списывать объекты за пределами срока полезной эксплуатации. Нормативные показатели износа будут зависеть от группы амортизации, которые классифицируются по предельным срокам эксплуатации ОС.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Комментарии

Какова стоимость полностью самортизированных основных средств на балансе организации, если они продолжают использоваться на предприятии?

Добрый вечер! Полностью самортизированы — не значит, что непригодны к использованию. Тем не менее, в балансе их стоимость будет равна нулю.

Подскажите как можно оприходовать основное средство в данной программе Контур «Легкая бухгалтерия» и начислять амортизацию?

Алла, всю интересующую информацию Вы найдёте в справочной «Контур.Бухгалтерии»

Портал Правовед.ru оказывает только юридические услуги.

Да. Все правильно. Вы можете зарегистрироваться на сайте http://www.kontur-online.ru/ Там очень много информации, в том числе и по Вашему вопросу.

Как считать амортизацию

Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и т.д).

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя “Газель” стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как считать амортизацию линейным способом?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

Начать пользоватьсялёгкой версией бесплатноБухучет с Бухгалтерией.Контур — это просто! Убедитесь сами уже сейчас!

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств по амортизационным группам, утвержденным Постановлением Правительства №1 от 01.01.2002.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2013, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

ООО “Ромашка купила легковой автомобиль за 600 000 руб 22.02.2010 и ввела его в эксплуатацию 10.03.2010.

На 01.01.2013 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3х до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100%: 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб: 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2010, таким образом, до 01.01.2013 оно эксплуатировалось в течение 9+12+12 = 33 полных месяцев.

Таким образом, на 01.01.2013 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

Источник: pravoved.ru

Тема 4. Основной капитал в строительстве

Амортизация основных средств представляет собой процесс систематического ежемесячного перенесения стоимости основных фондов на издержки производства или обращения либо отнесения её за счёт собственных источников предприятия с целью накопления денежных средств для последующего возмещения изношенных основных фондов.

Объектами начисления амортизации (амортизируемым имуществом) являются основные средства и нематериальные активы организаций как используемые, так и не используемые в предпринимательской деятельности.

Одно из условий действенности амортизационной политики – правильное определение субъектами хозяйствования нормативных сроков службы, сроков полезного использования и норм амортизации основных средств.

При определении нормативных сроков службы основных средств организации всех форм собственности используют классификатор основных средств и нормативных сроков их использования.

При вводе в эксплуатацию отдельных объектов основных средств и нематериальных активов исходя из технических характеристик устанавливается ресурс каждого объекта — количество продукции (работ, услуг) в натуральных показателях, которое в соответствии с технической документацией может быть выпущено (выполнено) на протяжении всего срока эксплуатации объекта. Период, в течение которого будет выпущено (выполнено) указанное количество продукции (работ, услуг) в натуральных показателях, определяется как срок полезного использования данного объекта.

На практике сумма амортизации включается в себестоимость строительно-монтажных работ в виде амортизационных отчислений, которые представляют собой денежное выражение размера амортизации, соответствующего степени износа основных средств. Размер амортизационных отчислений определяется по установленным нормам.

Норма амортизации – это процентное отношение годовой суммы амортизации к первоначальной (амортизируемой) стоимости основных средств.

Годовая норма амортизации (На) зависит от сроков службы основных средств и может быть определена по формуле:

,

где Т – нормативный срок службы или срок полезного использования основных средств.

Объекты, не используемые в предпринимательской деятельности, амортизируют в течение нормативного срока службы и только линейным способом. Объекты, используемые в предпринимательской деятельности, амортизируют в течение срока полезного использования, который может быть равен или отличаться от нормативного срока службы.

Наибольший либо наименьший срок полезного использования при вводе объекта в эксплуатацию организация выбирает по своему усмотрению в зависимости от финансового состояния, ценовой конкурентоспособности и других особенностей отдельных видов производства.

Наименьший уровень годовой нормы амортизационных отчислений, соответствующий наибольшему сроку полезного использования, выбирается по усмотрению комиссии при освоении рынка, ухудшении возможности реализации продукции (работ, услуг) по причине ценовой неконкурентоспособности и по другим причинам с учетом особенностей отдельных видов производства.

Наибольший уровень годовой нормы амортизационных отчислений, соответствующий наименьшему сроку полезного использования, выбирается по усмотрению комиссии в случаях высокой конкурентоспособности производимой продукции (нарастание объема продаж, благоприятная конъюнктура рынка) с учетом особенностей отдельных видов производства.

Годовая сумма амортизации (Aгод) определяется исходя из нормы амортизации и амортизируемой стоимости основных средств (Фа):

Амортизация на все находящиеся на балансе строительной организации основные фонды (средства) независимо от того находятся они в эксплуатации или запасе (резерве), начисляется ежемесячно в размере 1/12 части годовой суммы амортизации.

Источник: nedvigovka.ru

Износ и амортизация основных фондов. Основные фонды и средства строительных организаций

Основные фонды строительства являются совокупностью материально-вещественных ценностей, действующих в течение длительного времени, как в сфере материального производства, так и в непроизводственной сфере. Они подразделяются на производственные и непроизводственные фонды.

К производственным фондам относятся следующие группы:

а) активная часть основных фондов:

· рабочие машины и оборудование;

· силовые машины и оборудование;

· инструмент и производственный инвентарь со сроком службы амортизации более 1 года;

б) пассивная часть основных фондов:

· производственные здания и сооружения.

К непроизводственным основным фондам относятся:

· здания и оборудование коммунального хозяйства;

· объекты культурно-бытового назначения;

· объекты здравоохранения и просвещения.

Некоторые из этих объектов зачастую находятся на балансе строительных организаций, но существует тенденция передачи их муниципальным органам. Они предназначены для социальных целей.

Основные производственные фонды многократно участвуют в производственном процессе, при этом сохраняя свою первоначальную форму. Вещественно они в продукт не входят, а постепенно, по мере износа, по частям переносят свою стоимость на стоимость готового продукта.

Более 50% основных фондов являются их активной частью, обеспечивая техническую оснащенность строительных организаций.

Структура основных производственных фондов зависит от специализации и технической вооруженности строительных организаций, характера работ, концентрации производства. С развитием научно-технического прогресса, доля активной части основных фондов возрастает, что обусловлено индустриализацией строительства.

Учет основных фондов осуществляется в стоимостных и натуральных показателях. В стоимостной форме основные фонды учитываются по первоначальной стоимости, то есть стоимости по которой фактически было приобретен или сооружен данный объект с учетом расходов доставки, монтажа и установки. Учет в натуральных показателях по количественному и качественному составу основных фондов осуществляется ежегодно при инвентаризации. Оценка основных фондов по восстановительной стоимости определяет их стоимость воспроизводства на данный момент времени в ценах текущего уровня с учетом переоценки согласно решениям правительства.

Оценка по первоначальной (или восстановительной) стоимости за вычетом износа (остаточная стоимость) служит для оценки фактической стоимости основных фондов и определения степени их изношенности.

Износ и амортизация основных фондов

Со временем, основные фонды в процессе производства изнашиваются, утрачивая свои первоначальные эксплуатационные качества. При этом они постепенно переносят свою стоимость на вновь создаваемый продукт.

Различают моральный и физический износ основных фондов.

Сущность морального износа заключается в том, что средства труда теряют свою ценность в связи с удешевлением машин и оборудования такой же конструкции или появлением новых, более совершенных и производительных машин и оборудования. Моральному износу в большей части подвержена активная часть основных производственных фондов. В условиях научно-технического прогресса многие строительные машины морально устаревают раньше, чем начинает происходить их физический износ.

Физический износ происходит в процессе эксплуатации основных фондов и при воздействии природно-климатических факторов. Степень физического износа зависит от качества обслуживания и содержания объектов, конструкции и материала, из которого они изготовлены и интенсивности их эксплуатации. По истечении определенного времени степень изношенности основных фондов достигает предела, и они выбывают из строя.

Исходя из этого необходимо устанавливать экономически целесообразные сроки службы объектов, учитывающие технико-экономические показатели новых объектов и их изменения в сравнении с заменяемыми.

Для нормального функционирования основных фондов в течение установленного срока эксплуатации, необходимо периодически проводить их ремонт, а морально устаревшие машины и оборудование должны быть модернизированы. Однако все эти мероприятия требуют определенных средств, основным источником которых является ремонтный фонд, по размеру соответствующий (в денежном выражении) степени износа основных фондов.

Амортизация основных фондов в форме переноса их стоимости на себестоимость создаваемой продукции на протяжении всего их срока службы выражается как амортизационные отчисления в составе себестоимости СМР. Амортизационные отчисления, начисляемые за весь срок службы основных производственных фондов, должны возместить затраты на полное восстановление (реновацию) выбывших основных фондов. Полная сумма амортизационных отчислений определяется по следующей формуле:

где Фб – первоначальная балансовая стоимость основных производственных фондов;

Л – ликвидационная стоимость (выражает ликвидацию остатков списанных основных фондов);

Мд – затраты на модернизацию в процессе капитального ремонта.

Годовая сумма амортизационных отчислений АJ определяется отношением полной суммы амортизации An к сроку службы основных фондов Тсл

. (7.2)

В практике общая годовая сумма амортизационных отчислений определяется с помощью годовых норм амортизации.

Норма амортизации НА – это выраженная в процентах доля стоимости основных фондов, которая включается в себестоимость продукции для возмещения ежегодного износа. Она определяется следующим образом:

. (7.3)

Для механизмов, оборудования она составляет 8÷15%, для зданий, сооружений 2÷7%. Сумма амортизационных отчислений по каждому элементу группы основных фондов рассчитывается

. (7.4)

Амортизационные отчисления по всем основным фондам строительной организации определяются как суммирование значений амортизации по каждой группе основных фондов на их полное восстановление. Нормы амортизации учитывают уровень использования основных фондов на их полное восстановление и являются едиными для всех строительных организаций, предприятий. Периодически постановлениями правительства происходит переоценка основных фондов в связи с изменением цен на строительную технику. Пересматривается также норма амортизации в сторону ужесточения для активной части основных фондов. В структуре амортизационных отчислений увеличивается доля активной части основных фондов.

Для поддержания нормативного технико-эксплуатационного состояния основных фондов требуется периодическое проведение ремонтов и профилактических работ по их содержанию. При этом морально устаревшие машины и оборудование должны быть подвергнуты модернизации.

Источник: studopedia.ru