Если говорить простым языком, это то количество денег, которое вы (ваша семья, компания или государство) получили за определённый срок, например, за год. Доход бывает номинальным и реальным.

Номинальный доход — в денежном выражении, без учёта налогов и изменения цен в течение времени.

Реальный доход — с учётом инфляции и покупательской способности, то есть, по сути, это уже не деньги, а то количество товаров (в терминах экономической теории — благ), которое вы можете на них купить.

Также доходы делятся по степени участия в их получении.

Активный доход — когда вам платят за труд, реализацию товаров или что-то в таком духе.

Пассивный доход — тот, ради которого ничего делать не приходится. Например, арендная плата за сдаваемую недвижимость или проценты по вкладу.

Выручка

Оборот, объём продаж

Вообще, термин «выручка» отличается от дохода тем, что не может быть применён к частному домохозяйству или государству: он используется только в коммерческом секторе. Выручка — это все-все деньги, которые компания получила за период, плюс обязательства по выплатам. То есть, если клиент, например, взял товар в долг и оставил расписку, сумму, которую он пообещал «занести», тоже надо включать в выручку, даже при условии, что реальные деньги он принесёт в следующем отчётном периоде. Оборот и объём продаж (по крайней мере в России) — это то же самое, что и выручка.

Чистая прибыль. Пример её расчета.

Если у предприятия несколько источников дохода — например, реализация товаров или услуг, инвестиции и финансовая деятельность, — выручка может считаться по каждому из направлений отдельно, но и, если сложить полученные суммы, тоже получится выручка. Поэтому, чтобы понимать, о чём идёт речь, к слову «выручка» обычно добавляют определения — например, «выручка от основной деятельности» или «выручка от инвестиционной деятельности». Если такого определения нет, то без контекста слово «выручка» подразумевает сумму всех доходов.

Как найти деньги на проект

Стоит ли брать кредит, как найти инвестора, что такое краудфандинг и поможет ли государство — мы ответим на эти вопросы и разберёмся, какие финансовые возможности есть у молодых предпринимателей.

Бесплатный курс

Как найти деньги на проект

Стоит ли брать кредит, как найти инвестора, что такое краудфандинг и поможет ли государство — мы ответим на эти вопросы и разберёмся, какие финансовые возможности есть у молодых предпринимателей.

Прибыль

Валовая, бухгалтерская, экономическая, чистая, операционная, доналоговая, от продаж

Прибыль — это разница между доходами и расходами. Но не всё так просто, потому что у прибыли есть десятки подвидов, и тут мы рассмотрим только самые основные. Первый — это валовая прибыль (разница между выручкой и издержками на производство товаров или услуг). По умолчанию под словом «прибыль» подразумевается именно валовая прибыль.

Выручка, валовая, операционная, чистая прибыль и до налогообложения — что это такое?

Если залезть в термин более глубоко, то вообще есть два её подвида по методу расчёта — бухгалтерская и экономическая.

Бухгалтерская, она же прибыль по МСФО или РСБУ (МСФО — Международные стандарты финансовой отчётности, РСБУ — Российские стандарты бухгалтерского учёта, — прим. «Мастеров»). И то, и другое — регламенты, по которым ведётся финансовая отчётность. — более чёткое понятие: это разница между совокупностью доходов и совокупностью расходов.

Экономическая прибыль в основе имеет то же самое, но при её подсчёте учитываются неофициальные расходы вроде взяток, собственные издержки предпринимателя и упущенная выгода. Но для отчётности такой показатель не используется.

Часто можно встретить словосочетание чистая прибыль — для того чтобы её получить, помимо себестоимости, из выручки надо вычесть все-все издержки, включая амортизационные расходы, проценты по кредитам, налоги и другие платежи в бюджет. Если налоги и сборы не вычесть, получится прибыль до налогообложения — налоговая база для расчёта (и дальнейшей уплаты) налога на прибыль. В зависимости от того, какие расходы уже успели вычесть, а какие — нет, есть и другие виды прибыли, например, операционная или прибыль от продаж. Подробнее об этом можно почитать в любом учебнике по бухгалтерскому учёту.

Источник: mastera.academy

Что такое чистая прибыль

Маржинальная, операционная, балансовая, чистая – все это виды прибыли. Но только один из показателей объективно отражает результаты финансовой деятельности организации. В нашей статье разбираем, что такое чистая прибыль.

Основная цель коммерческой деятельности – получение материальной выгоды. В финансовой отчетности организаций встречается несколько видов дохода, но главным источником расширения и развития бизнеса является чистая прибыль.

В этой статье мы расскажем, что такое чистая прибыль, от чего она зависит и на что влияет.

Как образуется чистая прибыль

Чистая прибыль – важнейший финансовый показатель, который объективно отражает результаты работы и позволяет оценить дальнейшие перспективы роста компании.

В «Словаре экономических терминов Васильева» 2012 года она определяется, как часть прибыли, которая остается в распоряжении хозяйственной организации после уплаты налогов и других обязательных платежей.

Значит, это лишь доля выручки предприятия, в составе которой для различных целей экономического анализа выделяют еще и маржинальный, операционный и балансовый виды прибыли.

Чтобы разобраться, чем эти финансовые показатели отличаются друг от друга, и что подразумевается под обязательными платежами, представим структуру выручки компании в таблице.

Выручка от продажи товаров и услуг

Налог на прибыль

Чистая прибыль = Выручка от продажи товаров и услуг – Переменные расходы – Постоянные расходы – Внереализационные расходы – Налог на прибыль

- Переменные расходы – это затраты, которые зависят от объемов производства или оказанных услуг: сырье, материалы, комплектующие, энергетические ресурсы, зарплата сотрудников, участвующих в основных видах деятельности организации, и т. д.

- Постоянные расходы – оплата аренды помещений, зарплата управленческого персонала и сотрудников охраны, налоги на имущество, амортизационные расходы, то есть все затраты, которые не зависят от объемов производства.

- Внереализационные расходы – это затраты, необходимые для ведения бизнеса, но не связанные с производством и реализацией напрямую. Например, исполнение кредитных обязательств, оплата штрафов и судебных издержек, кешбэк для покупателей и проч.

- Налог на прибыль равен произведению ставки налога и разницы между доходами и расходами. Стандартная налоговая ставка – 20% (в некоторых случаях может быть снижена).

Это лишь одна из методик расчета финансового результата коммерческой деятельности. Всего их пять, но суть неизменна: в итоге получается разница между доходами и расходами предприятия после уплаты налога.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Распределение чистой прибыли

Чистая прибыль является почвой для дальнейшего роста и развития предприятия. Чем она больше, тем рентабельнее бизнес, а значит – привлекательнее для инвесторов.

Высокие финансовые результаты свидетельствуют о платежеспособности организации и расширяют возможности кредитования и сотрудничества с поставщиками.

Кроме того, именно от чистой прибыли зависят дивиденды по акциям компании. Однако компания может занижать их размер или не выплачивать вовсе, использовать средства на другие цели в зависимости от потребностей и стратегии развития:

- инвестирование в другие предприятия,

- расширение собственного производства,

- формирование резервных фондов,

- погашение убытков прошлых лет или текущих расходов,

- премирование сотрудников,

- благотворительная деятельность.

Таким образом, чистая прибыль выполняет несколько основных функций:

- Контрольную (или оценочную) – позволяет сделать выводы о рентабельности бизнеса.

- Компенсационно-гарантийную – создание из прибыли различных фондов и резервов обеспечивает устойчивое функционирование предприятия.

- Капиталообразующую – выступает основой для роста собственного капитала и сокращает потребность в привлечении средств из внешних источников.

- Стимулирующую – мотивирует организацию рациональнее использовать ресурсы, сокращать расходы (не только на производство, но и, например, на расчетно-кассовое обслуживание), внедрять последние достижения науки и техники.

- Инновационную – предоставляет возможности для совершенствования технологий и оборудования.

- Имиджевую – именно этот показатель учитывается внешними наблюдателями для оценки деловой активности и потенциальных выгод от вложения средств в активы компании.

Решение о распределении чистой прибыли может приниматься ежеквартально, раз в полгода или год. От того, насколько эффективно руководство управляет оставшейся в распоряжении организации суммой, зависят дальнейшие результаты деятельности и перспективы развития бизнеса.

Источник: sovcombank.ru

Что такое чистая прибыль предприятия: понятие и формула расчета, варианты использования в инвестициях

Ключевым показателем, который анализируют руководители и собственники, кредиторы и инвесторы при принятии важных решений, является чистая прибыль предприятия. Именно он пока показывает конечный экономический эффект от всех видов деятельности компании. Рассмотрим, что такое чистая прибыль простыми словами, как она формируется и где найти готовые значения. Разберем с точки зрения инвестора, как мы можем использовать этот показатель в своей инвестиционной деятельности.

Определение и формула расчета

Чистая прибыль предприятия (ЧП) – это важнейший экономический показатель, который характеризует сумму денежных средств, оставшихся в распоряжении предприятия после покрытия затрат на производство и реализацию продукции, работ, услуг и уплаты налогов.

Если кратко рассматривать формулу, то чистая прибыль представляет собой разность между выручкой и себестоимостью, увеличенная на другие виды доходов и уменьшенная на другие виды расходов. Отрицательная разность характеризует убыток.

Более подробно чистая прибыль рассчитывается так:

ЧП = В – С – КР – УР + ДО + % к получению – % к уплате + ПД – ПР – НП

С – себестоимость производства и реализации,

КР – коммерческие расходы,

УР – управленческие расходы,

ДО – доходы от участия в других организациях,

% к получению – проценты к получению,

% к уплате – проценты к уплате,

ПД – прочие доходы,

ПР – прочие расходы,

НП – налог на прибыль.

Обозначения в формуле даны условные, никаких нормативов по тому поводу нет.

Согласно российской системе налогообложения процесс формирования чистой прибыли можно представить следующими этапами:

Этап 1. Определение выручки, т. е. суммы денежных средств, которая поступила на расчетные счета и в кассу предприятия после реализации им продукции от своей основной деятельности. Это величина всегда положительная. Выручка учитывается за минусом возмещаемых налогов (НДС, акцизов).

Этап 2. Расчет себестоимости, т. е. суммирование всех затрат, которые произвело предприятие на производство и реализацию своей продукции. Далеко не все затраты могут войти в состав себестоимости. Есть довольно много статей, которые согласно Налоговому кодексу предприятие обязано проводить за счет чистой прибыли (статья 270 НК РФ).

Этап 3. Расчет валовой прибыли, как разности выручки и себестоимости.

Этап 4. Определение коммерческих расходов, т. е. расходов, которые связаны с производством и реализацией продукции. К ним относятся затраты на упаковку, хранение, доставку до места отправки, погрузку в транспортные средства, оплату труда посредников, рекламу и пр.

Этап 6. Расчет прибыли от продаж, которая равна разности валовой прибыли, коммерческих и управленческих расходов.

Этап 7. Определение прочих доходов и расходов. При классификации прочих доходов можно ориентироваться на Положение по бухгалтерскому учету “Доходы организации” 9/99, в нем приведен подробный перечень. Для прочих расходов подойдет Положение по бухучету “Расходы организации” 10/99.

Этап 8. Расчет прибыли до налогообложения, как прибыль от продаж, увеличенная на прочие доходы и уменьшенная на прочие расходы. Здесь же учитываются доходы от участия в других организациях, проценты к получению и уплате со знаком плюс и минус, соответственно.

Этап 9. Начисление налога на прибыль. В 2021 г. он равен 20 %.

Этап 10. Расчет чистой прибыли. Определяется как разность прибыли до налогообложения и налога на прибыль.

Мы получили довольно длинный путь от первоначального уровня прибыли – валовой до финального уровня – чистой. Результат на любом этапе может из плюса превратиться в минус и наоборот.

Где найти показатель

Подробным расчетом чистой прибыли занимаются бухгалтера на предприятии. Обычным людям нет смысла в этом. Готовые результаты находятся в финансовых отчетах. Публичные компании обязаны их публиковать в открытом доступе.

РСБУ – это российские стандарты бухучета. Предприятия, которые находятся на общей системе налогообложения (а это все наши крупные компании) обязаны составлять финансовые отчеты по РСБУ. А публичные еще и публиковать их на своих сайтах.

Чтобы не искать сайты и документы на них, мы всегда пользуемся сервисом Центра раскрытия корпоративной информации. Там есть все виды отчетности и много других полезных сведений. Главным документом, где можно найти все виды прибыли, в том числе и чистую, является Отчет о прибылях и убытках. Он менял свое название на Отчет о финансовых результатах, потом опять вернулся к прежнему, поэтому можете встретить оба наименования.

Рассмотрим на примере компании “Детский мир” формирование чистой прибыли. В Отчете результаты всегда показывают за текущий и предыдущий годы. Но для получения объективных данных о деятельности компании лучше анализировать показатель за 3 – 5 лет. Как видно, прибыль с 48,6 млрд руб. уменьшилась к концу отчета практически в 6 раз и стала 8,2 млрд руб.

Более 50 % ее “съели” коммерческие расходы”, которых оказалось почти на 27 млрд руб. Положительный момент – по сравнению с 2019 г. предприятию удалось улучшить результат.

МСФО – международные стандарты финансовой отчетности. Компании составляют ее, если взаимодействуют не только с российскими поставщиками, покупателями, инвесторами, но и иностранными. Она включает сведения, понятные всем, и считается универсальной. Отчетность по МСФО можно также найти на сайте Центра раскрытия корпоративной информации.

Чистая прибыль формируется в Отчете о прибылях и убытках и прочем совокупном доходе. Процесс не совпадает с российскими стандартами, поэтому результаты отличаются.

Варианты распределения

У предприятия есть несколько направлений распределения чистой прибыли:

- Создание резервов

Подушка безопасности есть не только у грамотного инвестора, но и думающего о своем будущем предприятия. Часть чистой прибыли может быть направлена на создание резервного фонда, деньги из которого помогут расплатиться с кредиторами в сложные времена или покрыть убытки в случае чрезвычайных происшествий.

- Собственное развитие

Развитие компании невозможно без программы увеличения и совершенствования собственных активов. За счет чистой прибыли приобретается новая техника и оборудование, модернизируется старая, проводятся научно-исследовательские работы и переподготовка работников, финансируются мероприятия по защите окружающей среды и т. д.

- Реализация социальных мероприятий

К сожалению, на большинстве предприятий деньги на социальные мероприятия направляются в последнюю очередь. Такая политика понятна, многие компании не живут, а выживают. Давно забыта практика содержания детских садов и оздоровительных лагерей, санаториев и жилых домов для работников за счет средств организации.

Это были первые объекты в 90-е годы прошлого века, от которых предприятия постарались избавиться. Знаю, что есть исключения. Но общая практика негативная.

Сейчас социальная политика, в основном, сводится к следующим мероприятиям: удешевление питания, организация доставки работников до места работы и обратно, выплаты материальной помощи и поощрения за различные достижения, полное или частичное финансирование оздоровительных мероприятий (например, командные игры, фитнес и тренажерный зал, бассейн), добровольное медицинское страхование.

- Выплата дивидендов

Эта статья больше всего интересует инвесторов, которые придерживаются дивидендной инвестиционной стратегии. За счет чистой прибыли часто выплачиваются дивиденды акционерам. Но если их нет, это не повод отказываться от покупки акций. Дивидендные компании больше заинтересованы в удержании доли рынка и сохранении клиентской базы, они не ведут масштабной инвестиционной деятельности по захвату новых рынков. А так называемые компании роста всю чистую прибыль вкладывают в дальнейшее развитие, что в конечном итоге приводит к росту стоимости акций, иногда значительно большему, чем размер дивидендов.

Как использовать инвестору

Инвестор использует показатель чистой прибыли для проведения фундаментального анализа при выборе акций в свой портфель. Рассматривается как в чистом виде, так и в составе различных мультипликаторов. Рассмотрим наиболее популярные из них.

P/E – отношение рыночной капитализации к годовой чистой прибыли компании или отношение рыночной цены одной акции к чистой прибыли на одну акцию. С его помощью инвестор определяет, за сколько лет окупятся вложения. Чем меньше показатель, тем лучше. Нормативов нет. Сравнивают с другими предприятиями из отрасли или со средним значением по отрасли.

Но такое сравнение будет относительным.

Например, небольшая компания роста вкладывает все свои деньги в развитие. Ее чистая прибыль будет небольшая, а P/E высоким. С другой стороны, есть компания, у которой нет крупных проектов, но есть высокая чистая прибыль. У нее значительно меньше перспектив роста, чем у первой, но низкий P/E. Это не означает, что инвестор должен выбрать именно вторую компанию.

Все очень субъективно.

Среди экспертов считается, что значение P/E до 6 для российского рынка акций это нормально, все что выше, это переоцененность.

ROE – показатель рентабельности капитала. Определяется как отношение годовой чистой прибыли к величине собственного капитала и отражает эффективность его использования.

Чем выше показатель, тем эффективнее работает компания. Как минимум, он должен быть выше доходности низкорискованных активов, например, депозитов банка или ОФЗ. В противном случае, инвестор предпочтет вкладывать деньги в них, чем в акции с низкой рентабельностью, доходность по которым непредсказуема.

Если сравниваются несколько компаний, то они должны быть из одной отрасли. Иначе, сравнение получится некорректным.

ROA – показатель, аналогичный предыдущему, только в знаменателе показывают активы предприятия (здания и сооружения, машины и оборудование, сырье и материалы, денежные средства и пр.) Он отражает эффективность управления активами компании и среднюю доходность, которую предприятие получило на все источники капитала, собственного и заемного. Чем выше значение, тем лучше для инвестора.

EPS – это прибыль, которая приходится на одну акцию. Определяется как отношение годовой чистой прибыли на количество акций в обращении. Не обязательно рассчитывать показатель самостоятельно. Он публикуется в конце Отчетов о прибылях и убытках, как по РСБУ, так и по МСФО. Чем выше этот показатель, тем лучше для инвестора.

Рекомендую отслеживать его в динамике за 3 – 5 лет.

Дополнительная эмиссия акций может привести к снижению значения EPS. А обратный выкуп, наоборот, к его увеличению.

Заключение

Как правило, когда руководители предприятий обсуждают между собой достигнутые за год результаты, то оперируют к таким показателям, как прибыль и рентабельность. Первый отражает полученный эффект в виде денежных средств, а второй – эффективность в виде полученной прибыли на единицу вложенных средств.

Если говорить про прибыль, то из всех ее видов наиболее информативной является чистая прибыль. Это финальный результат всех видов деятельности предприятия, это то, что остается на реализацию амбициозных планов по развитию и то, что может быть распределено среди акционеров.

Источник: quasa.io

Как рассчитать чистую прибыль — формула расчета

Удобный финансовый мониторинг, кастомизированные отчеты и дашборды. Эффективное управление ДС.

В управленческом учете чистая прибыль зачастую служит «точкой отсчета» для финансистов. Величина прибыли говорит об адекватности себестоимости продукции и состоянии экономики предприятия в целом. Как и по какому принципу ЧП отображается в автоматизированных отчетах, а также последовательность расчета фактического объема прибыли, рассмотрим на примере работы с программными продуктами 1С.

Зачем нужен показатель чистой прибыли?

- Владельцам и держателям акций анализ ЧП по периодам дает оценку действий – чем выше показатель ЧП, тем эффективнее бизнес и дивиденды. Ее рост позволит получить новые инвестиции, потребителей и поставщиков.

- Контрагентам рост ЧП скажет о финансовой устойчивости бизнеса контрагента и способности своевременно расплачиваться по долгам.

- Кредиторам анализ кредитоспособности и платежеспособности контрагентов проиллюстрирует способность рассчитаться по обязательствам: чем больше ЧП остается в распоряжении бизнеса, тем выше данная оценка.

- Инвесторам будет интересен рост рентабельности, от которого зависит инвестиционная привлекательность субъекта.

- Сотрудников и менеджеров динамика показателя ЧП может интересовать, поскольку от этого зависит стратегия работы, проведение мероприятий и KPI.

Формула и способы анализа

Чистая прибыль (или, как ее еще называют, «итоговая», а также Net income/NI и «bottom line», от крайней строки в упомянутом выше отчете) – остаток средств, после всех уплат.

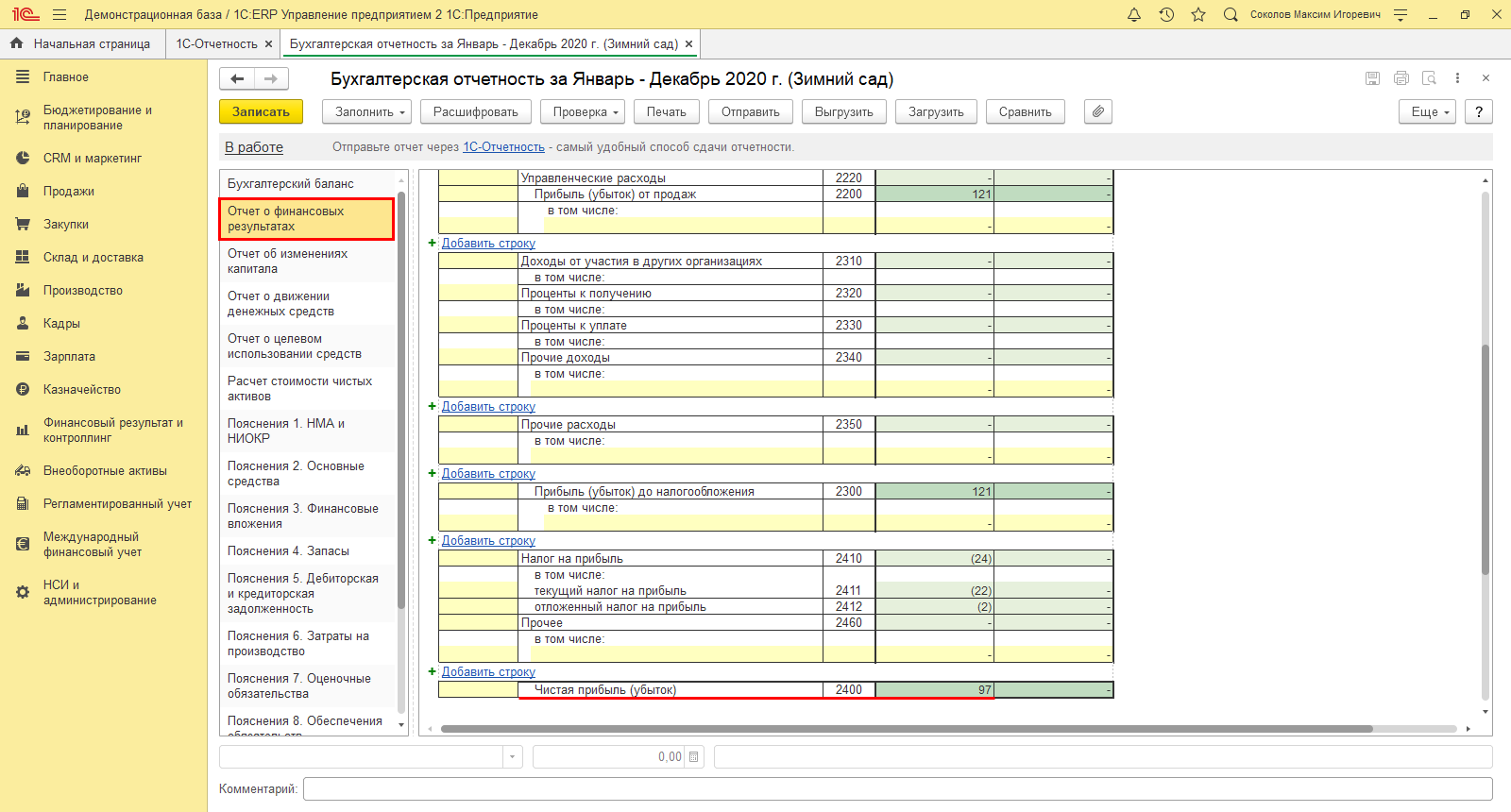

Рис.1 ЧП в отчете 1С:ERP

Рассчитать ЧП можно различными путями, но все они будут схожи друг к другом. Например, в отчете о финансовых результатах (ОФР) чистая прибыль равна (ее номер строчки – 2400):

- Выручка (строчка 2110)

- Себестоимость продаж (строчка 2120)

- Коммерческие расходы (строчка 2210)

- Управленческие расходы (строчка 2220)

- Доходы от участия в др. организациях (строчка 2310)

- % к получению (строчка 2320)

- % к уплате (строчка 2330)

- Пр. доходы (строчка 2340)

- Пр. расходы (строчка 2350)

- Налог на прибыль (строчка 2410)

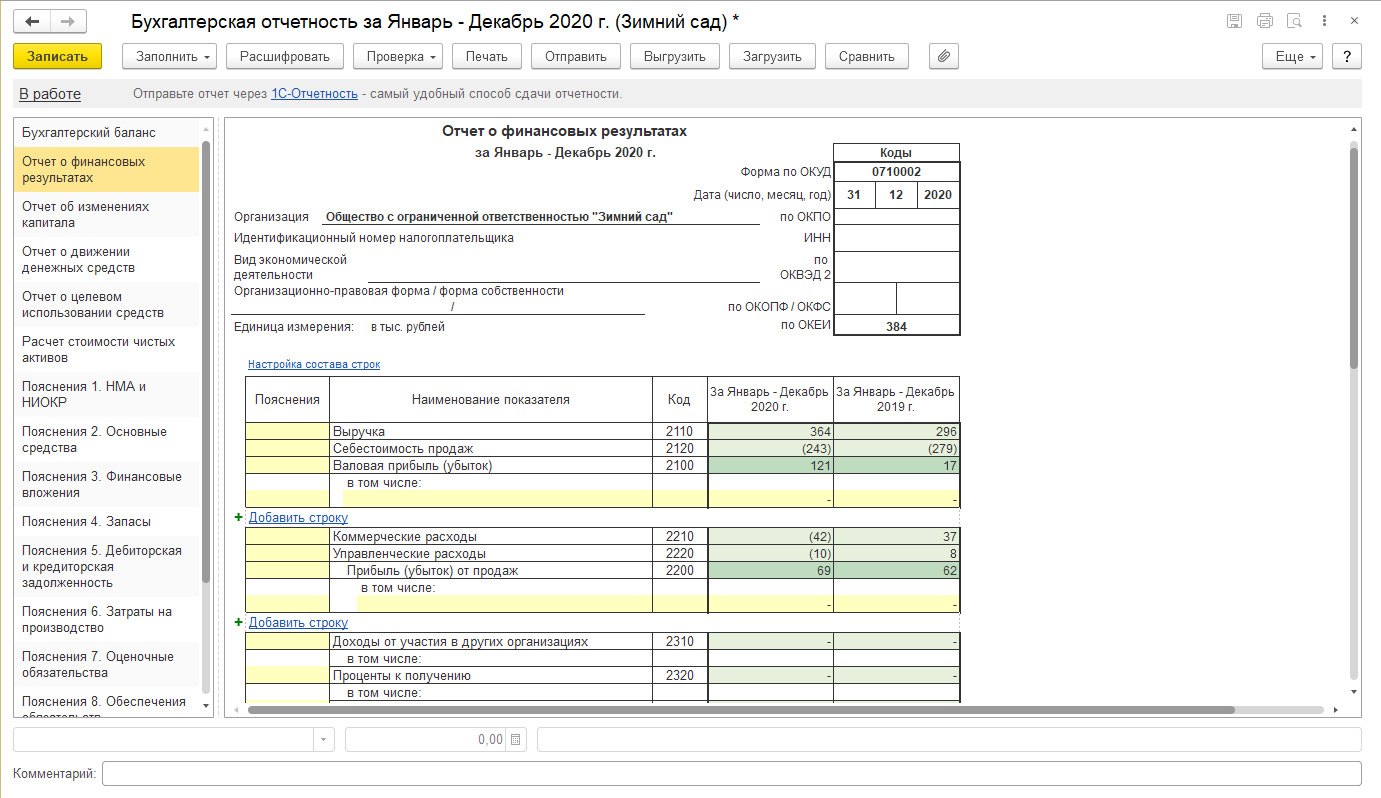

Рис.2 ОФР в 1С:ERP

Для всестороннего изучения колебания ЧП анализируют силу воздействия на нее разных факторов как внешнеэкономических, так и внутрикорпоративных. Для этого проводят пофакторный анализ. Рассмотрим пример ООО «Зимний сад», который занимается реализацией буров.

Выручка от продаж

Анализ влияния на этот фактор производится в ходе поэтапного расчета:

- Влияние цены;

- Влияние количества проданных буров.

Выручка от продажи буров за 2020: 364000 руб. – В2020.

Рост цены в сравнении с 2019 – 15%.

Индекс цен (Иц)= (100+15)/100=1,15.

Т.е. выручка от реализации буров ООО «Зимний сад»:

Всоп.ц. = 364000 / 1,15= 316522 руб.

Так, выручка 2020 года ООО «Зимний сад» больше на 47478 руб. (364000 руб. – 316522 руб.) Выручка ООО «Зимний сад» в 2019 года составила 295800 руб. (В2019). Значит, рост реализации привел к увеличению выручки отчетного периода на 20722 руб. (316522руб. – 295800 руб.)

Рост прибыли из-за повышения цены сильнее, чем из-за увеличения объема продаж (количества). Это свидетельствует о постоянстве спроса и в целом хорошо для бизнеса.

Как мы выяснили выше, в 2020 из-за роста цены буров ООО «Зимний сад» получил больше, чем в прошлом году, на 47478 руб.

Рентабельность продаж отчетного года 0,19 или 19% (Р2020) = (69000 руб. / 364000 руб.)

Р2020 = Прибыль от продаж (Ппр.2020)/ Выручка (В2020)

Рентабельность продаж 2019 года составила 0,21 или 21% (62000 руб. / 295800 руб.)

Р2019 = Прибыль от продаж (Ппр.2019)/ Выручка (В2019)

В связи с повышением цены прибыль ООО «Зимний сад» выросла на 9020 руб. (47478 руб. * 19% / 100 %)

ФЦена = рост Всоп.ц. * Р2019 / 100%

Количество реализованной продукции

Как мы выяснили выше, в 2020 из-за роста объема продаж буров «Зимний сад» получил больше чем в прошлом году на 20722 руб. Зная рентабельность прошлого периода (19%), определим, что под влиянием роста объемов реализации, прибыль выросла – 3947 руб. (20722 руб. * 19 % / 100%).

Себестоимость продаж

В 2020 году данный показатель – 243000 руб. (С2020), а в 2019 году – 279000 (С2019). Определим уровень себестоимости по отношению к выручке:

УС2020 = 67% (243000 руб. /364000 руб.);

УС2019 = 71% (279000 руб. / 295800 руб.)

Влияние снижения себестоимости продаж привело к увеличению прибыли на 14560 руб. за счет экономии ресурсов – 14560 руб.

364000 * (67%-71%) / 100% = 364000*(-4%)=100%

Управленческие и коммерческие затраты

Их сокращение позволит сэкономить и в короткие сроки повысить ЧП, но в долгосрочной перспективе такая экономия может отрицательно сказаться на бизнесе.

Примеры расчета чистой прибыли

На базе данных ОФР рассчитать ЧП по РСБУ:

- Валовая прибыль (Выручка-Себестоимость продаж)

- -Коммерческие и управленческие расходы

- +Доходы от участия в других фирмах

- -Пр. расходы

- -Налог на прибыль

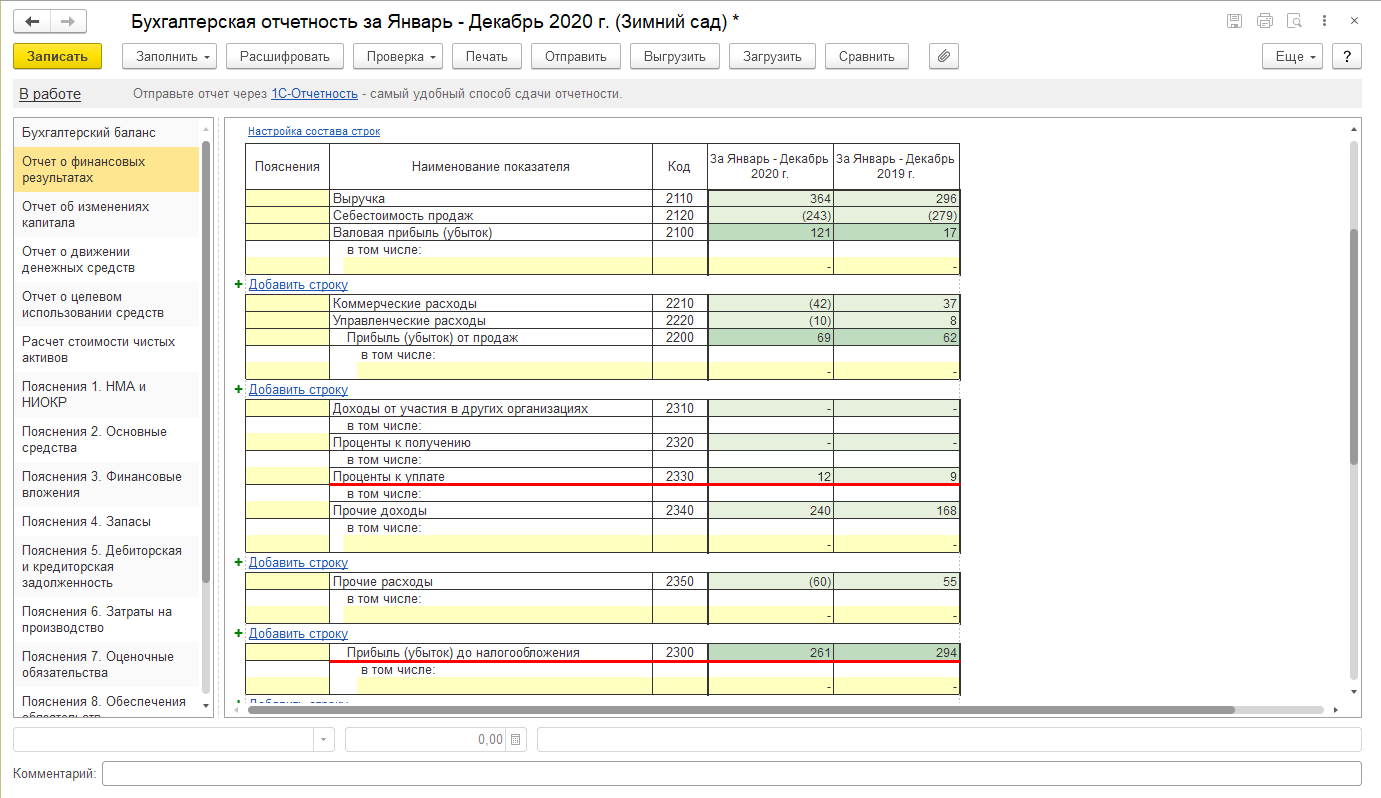

EBITDA и EBIT. Исходя из показателей МСФО, их расчет:

*EBIT = строчка 2300 «Прибыль (убыток) до налогообложения» + строчка 2330 «Проценты к уплате».

Рис.3 EBIT в ОФР

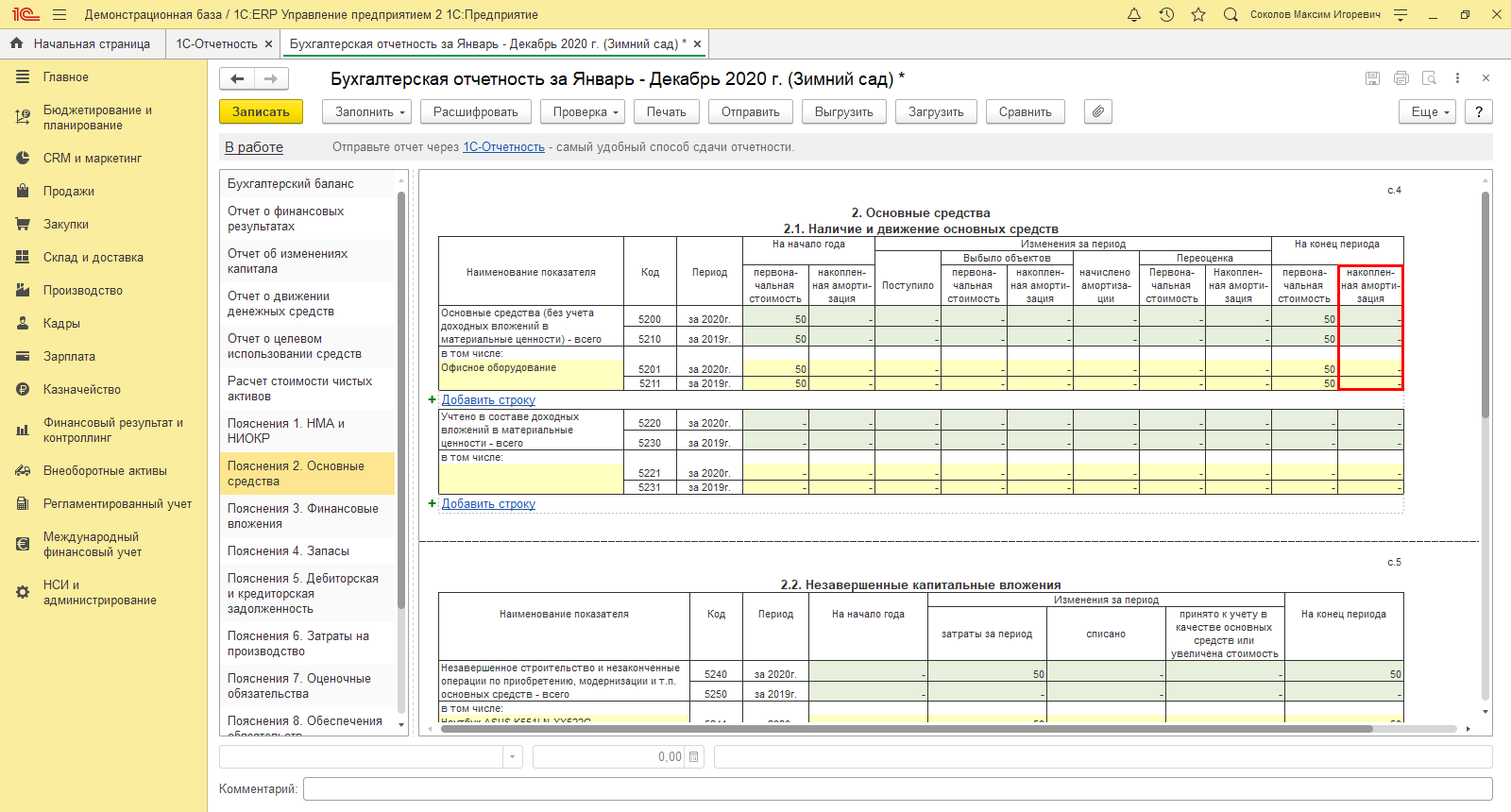

Информацию по амортизации можно найти в приложении бухгалтерского баланса – Пояснения 2. Основные средства.

Рис.4 Форма приложения

Хорошо, когда EBIT в плюсе, но и это не дает гарантии ЧП, т.к. если предприятие имеет крупное долговое обязательство, итогом ее деятельности может быть и убыток.

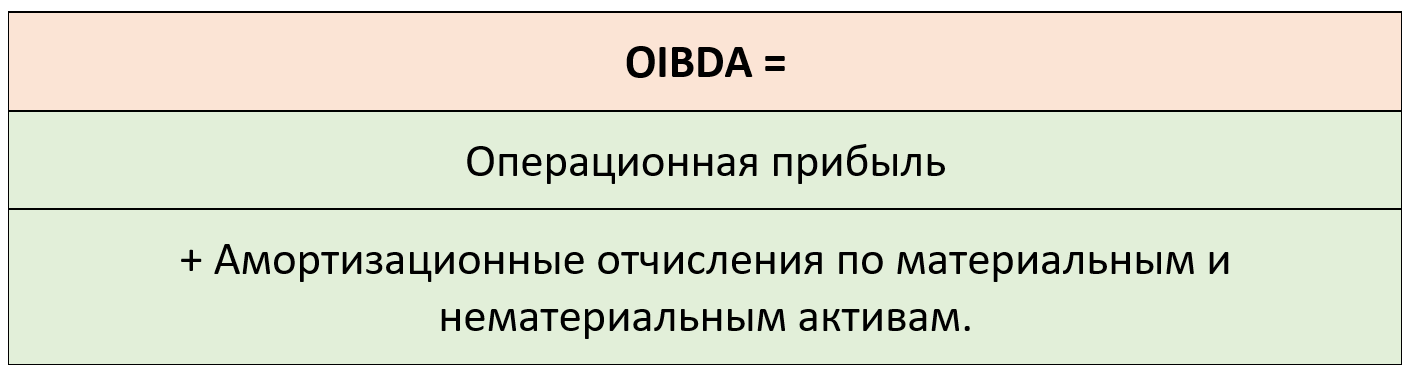

Рис.5 OIBDA

ROA (EBIT/все активы) – коэффициент рентабельности активов (и собственных, и заемных) определяется соотношением ЧП ко всем активам предприятия, используя данные баланса. За стоимость активов берется среднегодовой показатель: данные об активах в начале и конце года/2.

ROE (ЧП/собственные активы) – в отличие от предыдущего, показывает лишь собственные средства, поэтому и дает более реальную оценку рентабельности.

Его можно определить и так:

NI/Equity*100%

Разрыв между ними может расти при росте кредитных потоков. С увеличением собственного капитала предприятия – ROE будет уменьшаться, при увеличении заемных средств – расти, а уменьшится, наоборот, ROA. Коэффициент может быть рассчитан и через расчет чистого дохода NV. Для эффективного анализа, необходимо провести изучение динамики показателей по годам.

Консультация по учету чистой прибыли в 1С

Бесплатная консультация эксперта по учету чистой прибыли и автоматизации на базе 1С

Настроим учет чистой прибыли в 1С

Профессионально настроим 1С для корректного учета чистой прибыли и других финансовых результатов

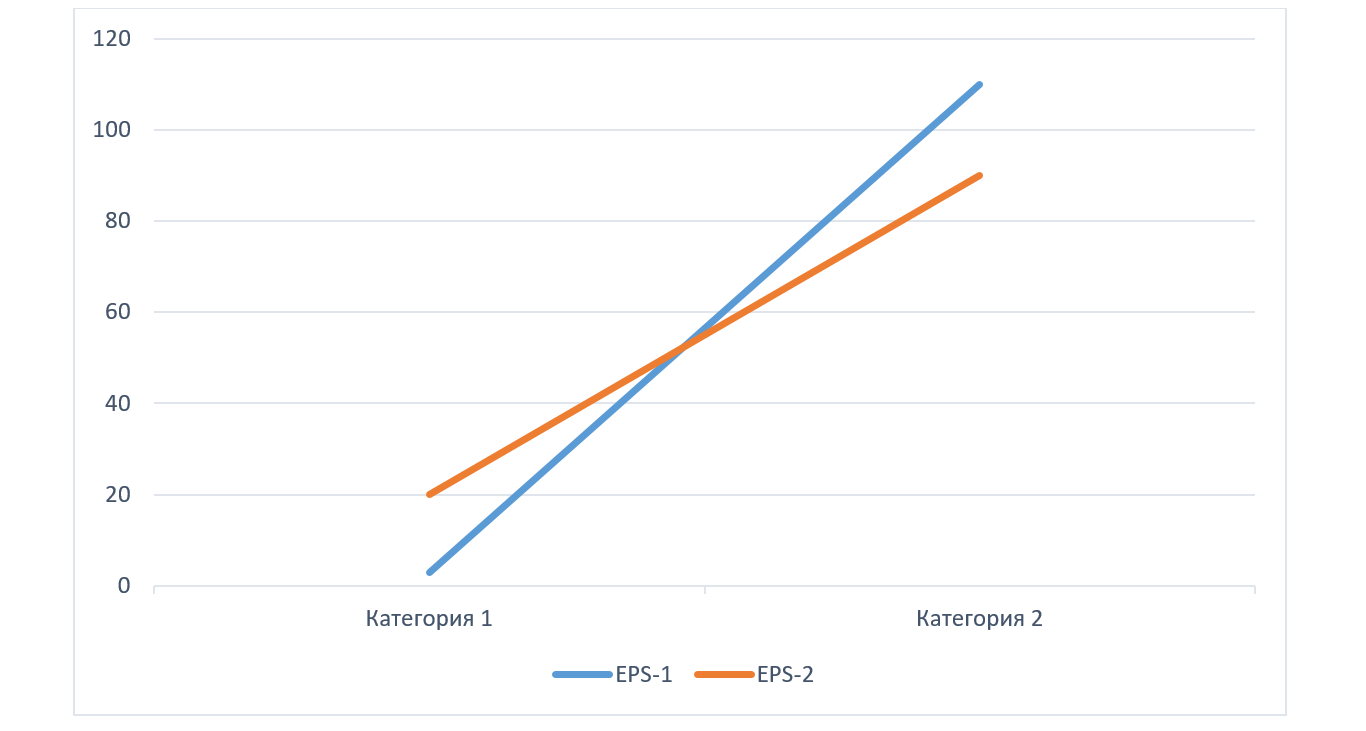

График зависимости показателей от типа источников и объема привлеченного финансирования

Здесь используется метод анализа EBIT – EPS (коэффициент прибыли на акцию).

Здесь находят объем операционной прибыли – EBIT, при которой EPS при разных источниках финансирования (собственных и заемных) будет одинакова. Ее определяют как:

EPS=((1–T)*(EBIT–I) – D)/n

- T – ставка налога на прибыль;

- I – %;

- D – дивиденды по привилегированным акциям;

- n – количество обычных акций в обращении.

EBIT или «точку безразличия» можно выразить и на графике.

Составляется равенство, с одной стороны которого определяются данные при одном источнике финансирования, с противоположной стороны – при другом.

Где, в зависимости от варианта финансирования:

- I1,2 – % платежи– 1, 2;

- n1,2 – количество обыкновенных акций – 1, 2.

После сопоставления итогов, рисуем график.

Рис.6 График зависимости показателей в зависимости от объема привлеченного капитала

- В области выше пересечения графиков («точки безразличия») превалирует долговое финансирование и желателен рост финансового рычага.

- Под пересечением графиков – зона, где в преимуществе собственные средства.

ROS (ЧП/Выручка) – рентабельность продаж. Она определяется соотношением показателя ЧП (NI) к выручке предприятия (Sales) и отражает эффективность ее продаж:

ROS=NI/Sales

С помощью этого показателя определяется, какова прибыль с каждого вложенного рубля. Выше ROS – выше рентабельность продаж.

Модель Дюпона – DuPont Model – показывает рентабельность своего капитала фирмы, учитывающая факторы ее деятельности. Изначально она предполагала расчет влияния 2 факторов на ROA:

ROA = ЧП/Средняя величина активов = Чистая прибыль/Выручка * Выручка/Средняя величина активов

ROA=ROS*Kоб

Где (помимо прочего):

- Kоб–коэф. оборачиваемости активов.

Еще один из вариантов 2-факторной модели Дюпона:

ROE=ROA*LR

Где (помимо прочего):

- ROR – рентаб. собст. капитала;

- LR – коэф. капитализации.

3-факторная модель Дюпона при определении ROE:

ROE=ROS*Kоб*LR

Формулы ROE:

- (ЧП/Выручка)×(Выручка/Активы)×(Активы/Собст. капитал)

- (Рентаб. ЧП (NPM))×(Оборач. активов)×(Коэф. капитализации)

Инструменты информационных систем

Рассмотрим, какие отчеты в информационных системах 1С помогут нам получить информацию о ЧП ее структуре. Кроме регламентированных, о которых мы писали выше, в программе 1С:ERP имеется множество аналитических отчетов, позволяющих получить информацию в разрезе показателей, рассмотреть динамику их изменения и выполнить анализ этих показателей.

ОФР в 1С:ERP

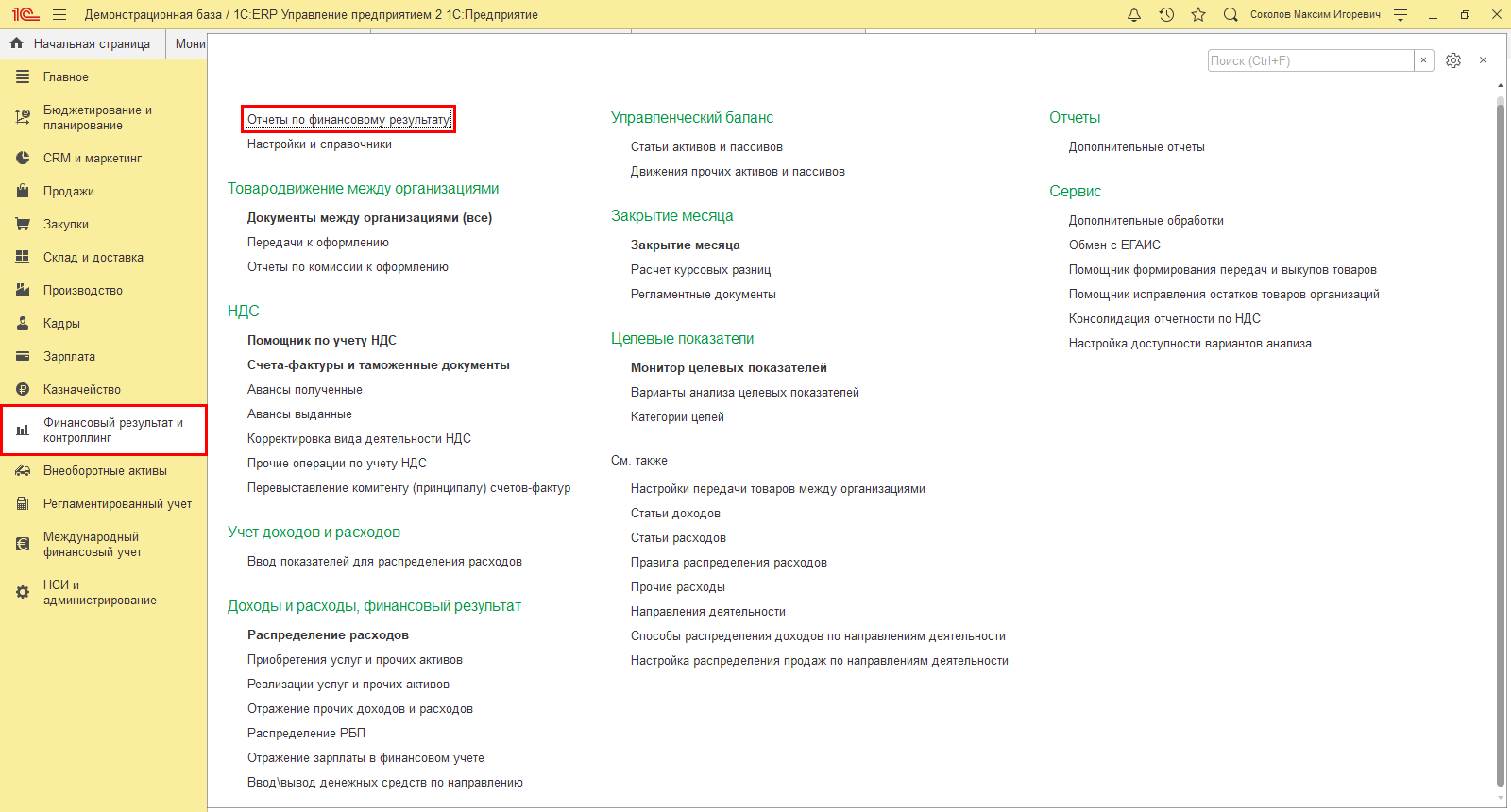

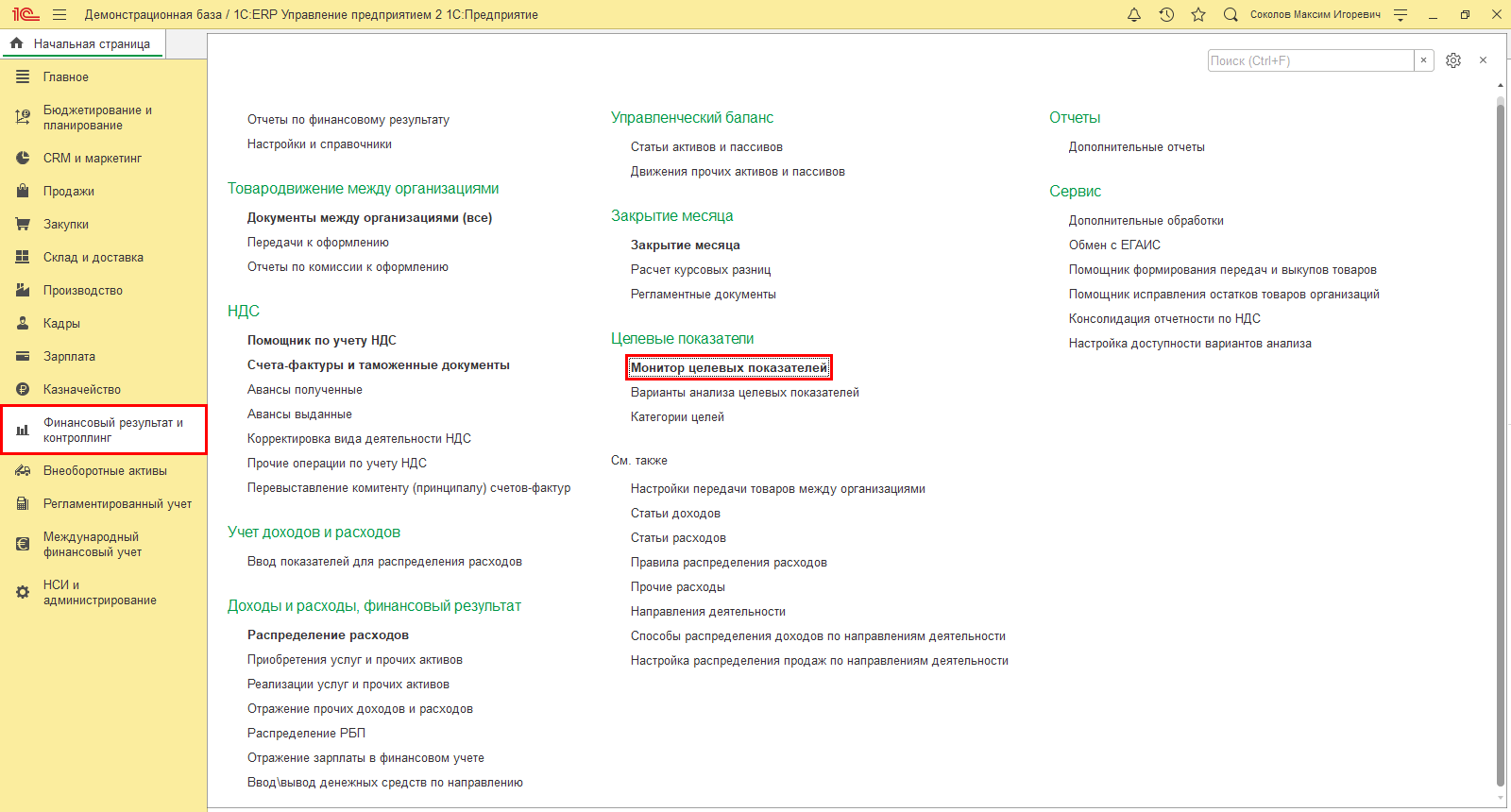

Шаг 1. Перейдите в раздел «ФР и контроллинг-Отчеты».

Рис.7 Нужный раздел в 1С:ERP

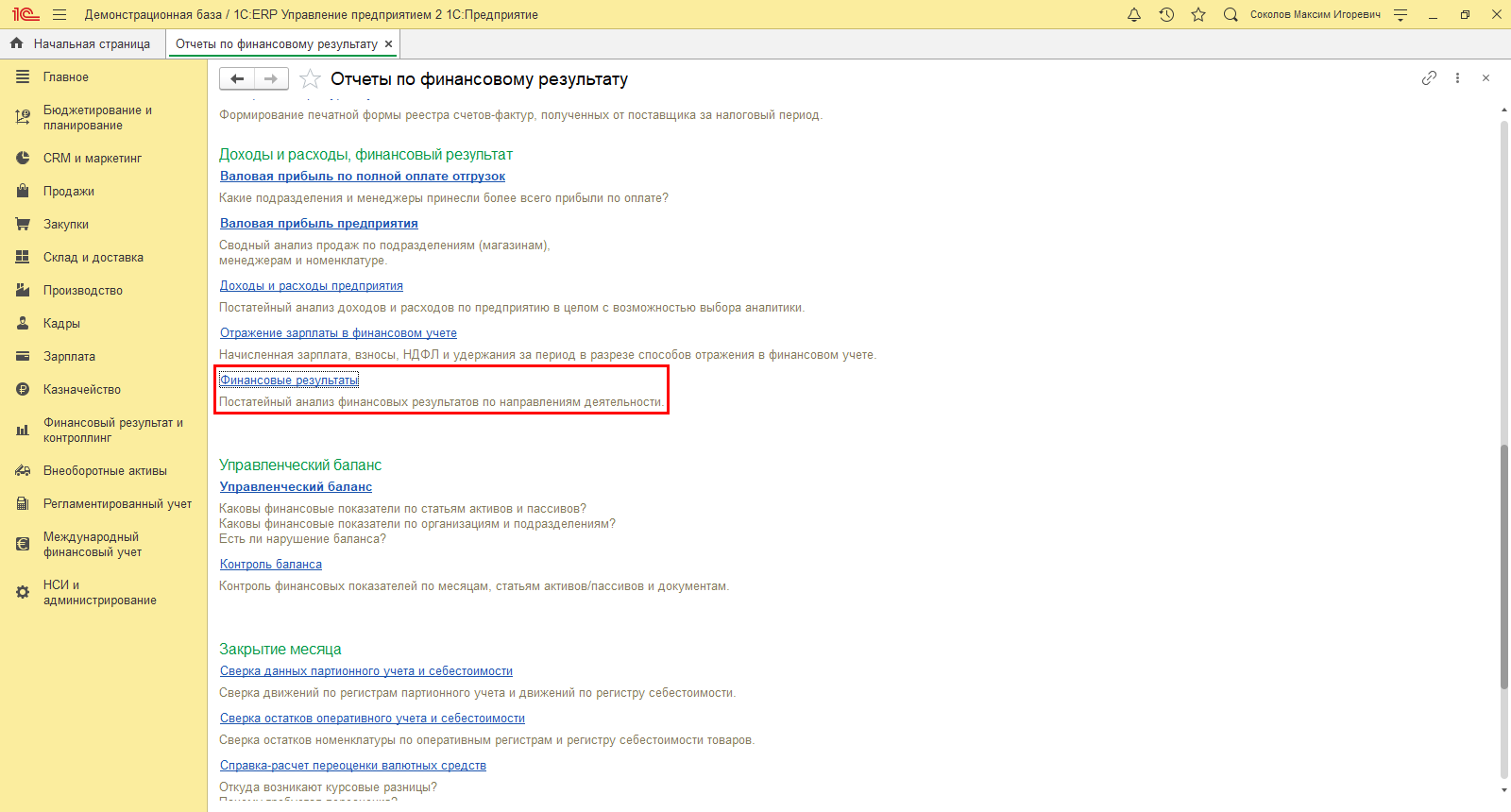

Шаг 2. В подразделе «Доходы и расходы, финансовый результат» найдите и откройте искомый отчет.

Рис.8 Отчеты в 1С:ERP

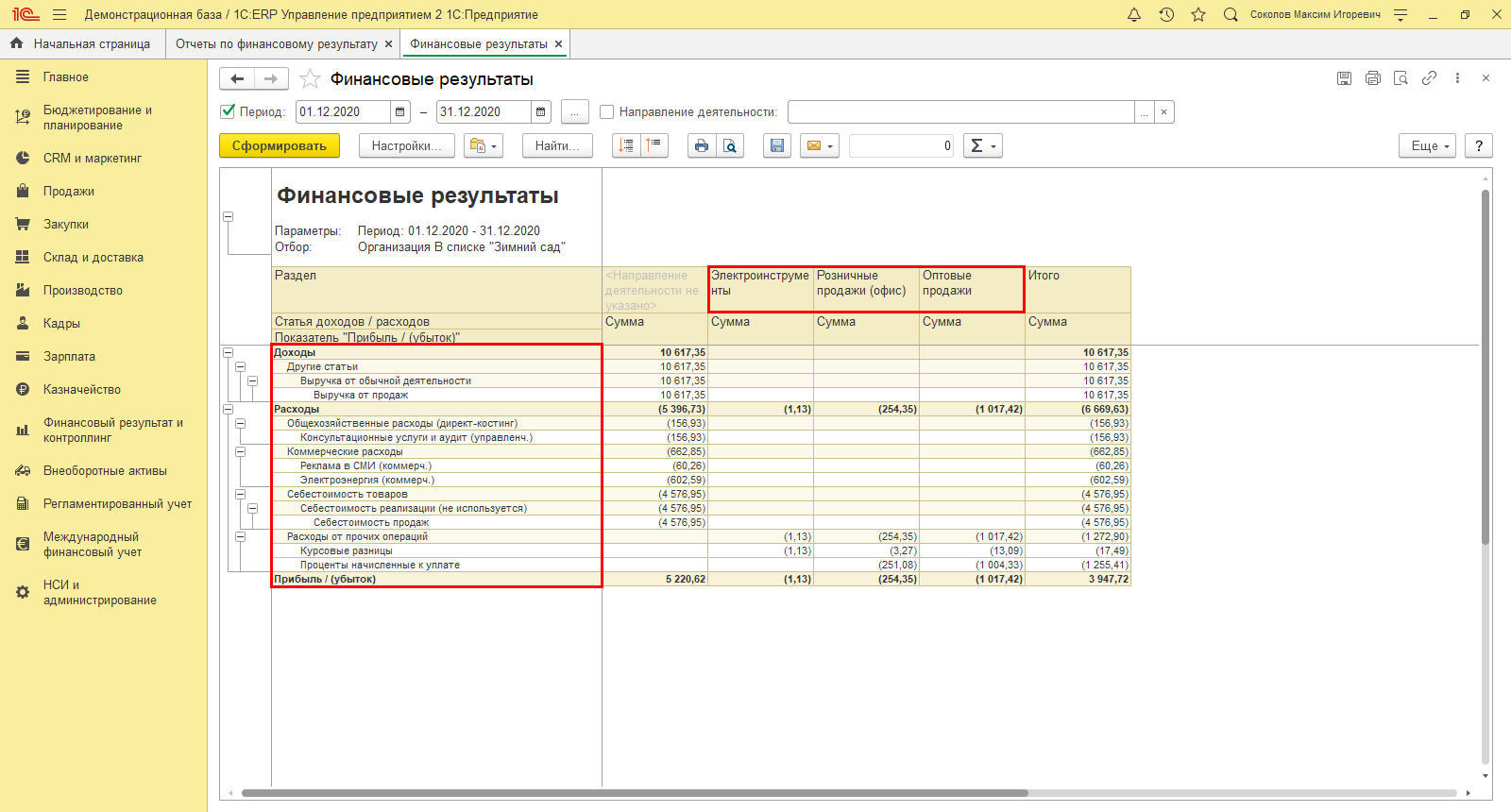

Шаг 3. Выполните настройку отчета – кнопка «Настройки», установив отбор по организации ООО «Зимний сад», и нажмите «Сформировать».

Отчет сформировал структуру прибыли ООО «Зимний сад» за указанный период – 2020 год, в разрезе показателей и по направлениям его работы.

Рис.9 ФР ООО «Зимний сад»

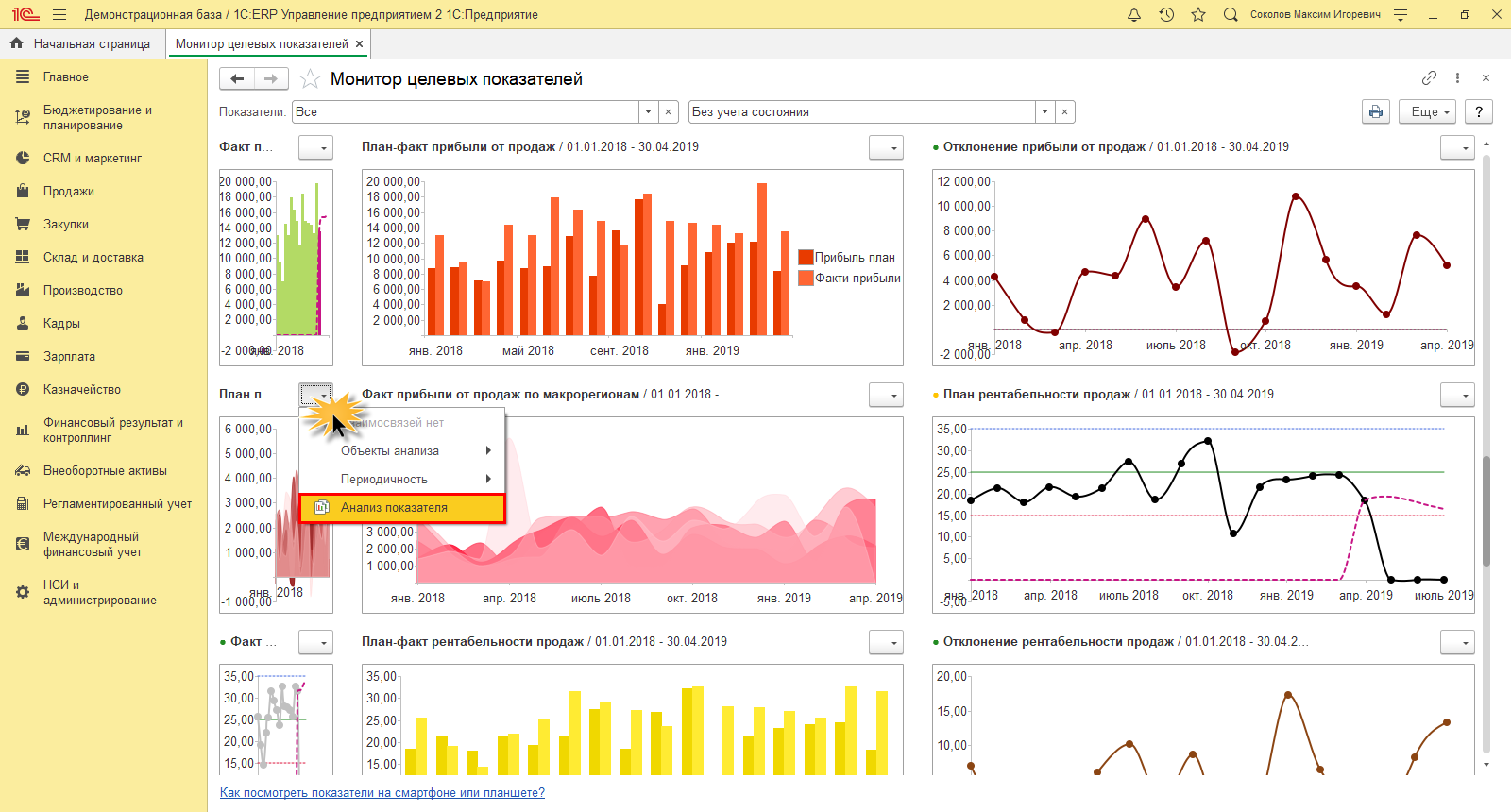

Для аналитики и контроля полученных результатов в том же разделе предусмотрен инструмент «Монитор целевых показателей».

Монитор в 1С:ERP

Рис.10 Монитор в 1С:ERP

Монитор заполняется автоматом, введенными в ERP данными для аналитики по прибыли. Нажав кнопку выбора действия, к каждому отчету можно получить детальную аналитику.

Рис.11 Аналитика на Мониторе

Инструмент целевых показателей позволяет:

- определить проблемные участки;

- осуществлять контроль заданных целей;

- произвести анализ показателей финансового результата для достижения цели.

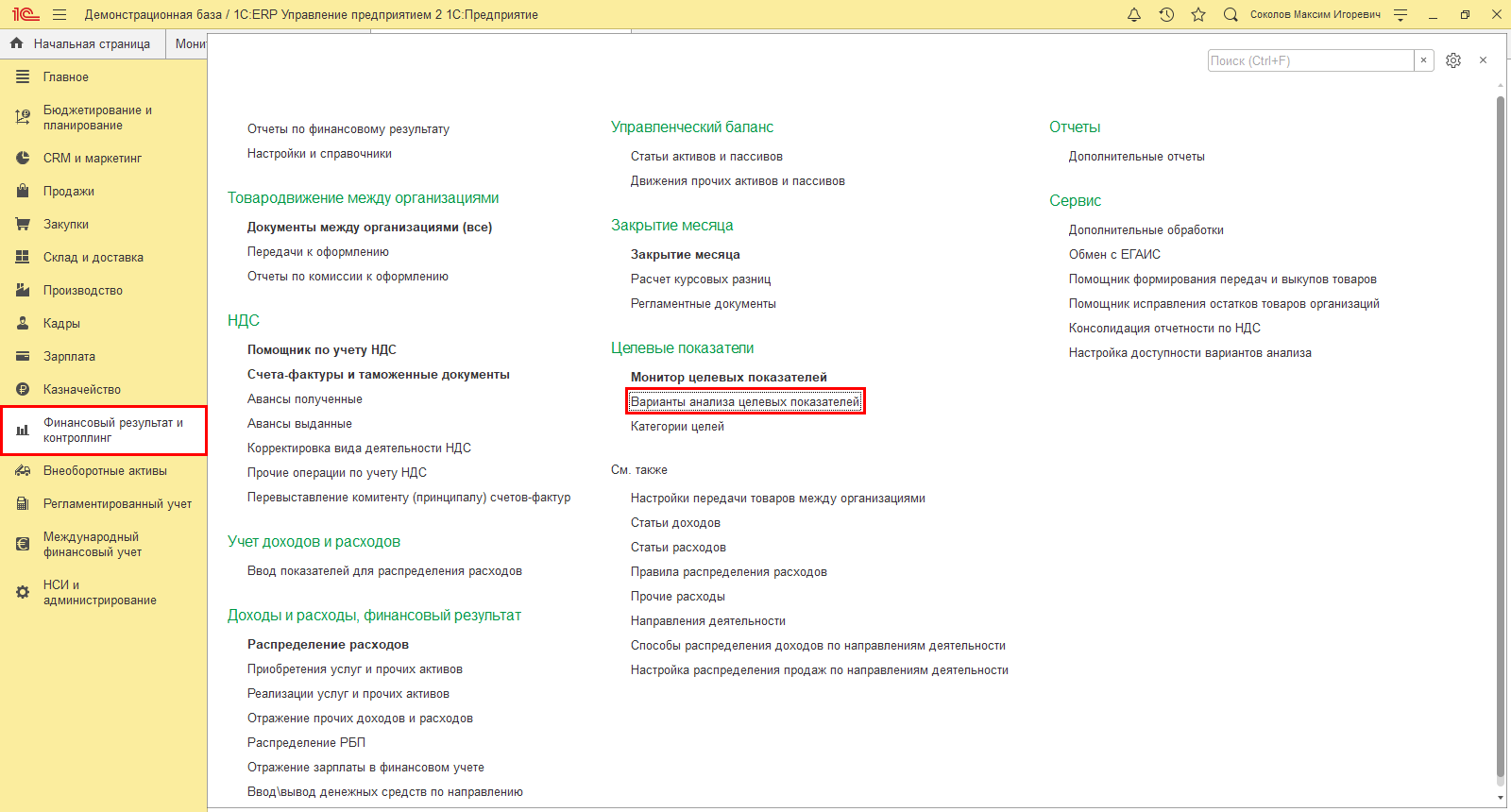

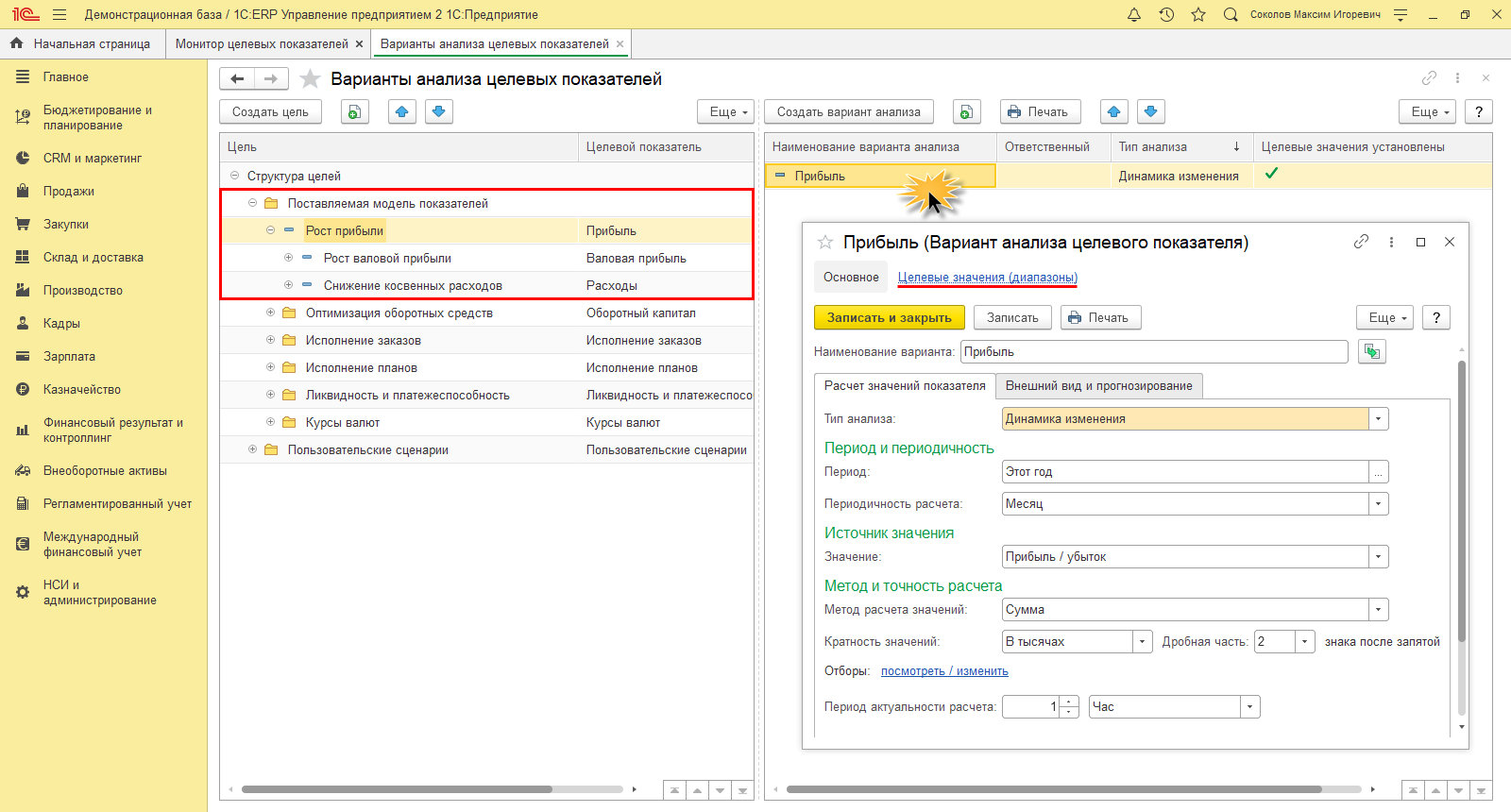

Программа позволяет пользователю формировать цели и задавать целевые показатели. Для этого предназначен справочник «Варианты анализа целевых показателей» в подразделе «Целевые показатели».

Рис.12 Варианты анализа целевых показателей

Определяя цель, пользователь может задать для нее свои подцели, выполнив которые достигается основная цель.

Так, достижение цели «Рост» прибыли для ООО «Зимний сад» происходит за счет заданной подцели «Рост валовой прибыли» и «Снижение косвенных расходов». Создав цель, нажатием одноименной кнопки пользователь задает для нее настройку – «Создать вариант анализа». В программе 1С:ERP уже заложены предопределенные варианты анализа, с возможностью настройки «под себя». Нажав гиперссылку «Целевые значения (диапазоны)», задаются параметры цели, подцели.

Рис.13 Настройка анализа целевого показателя «Прибыль» для ООО «Зимний сад»

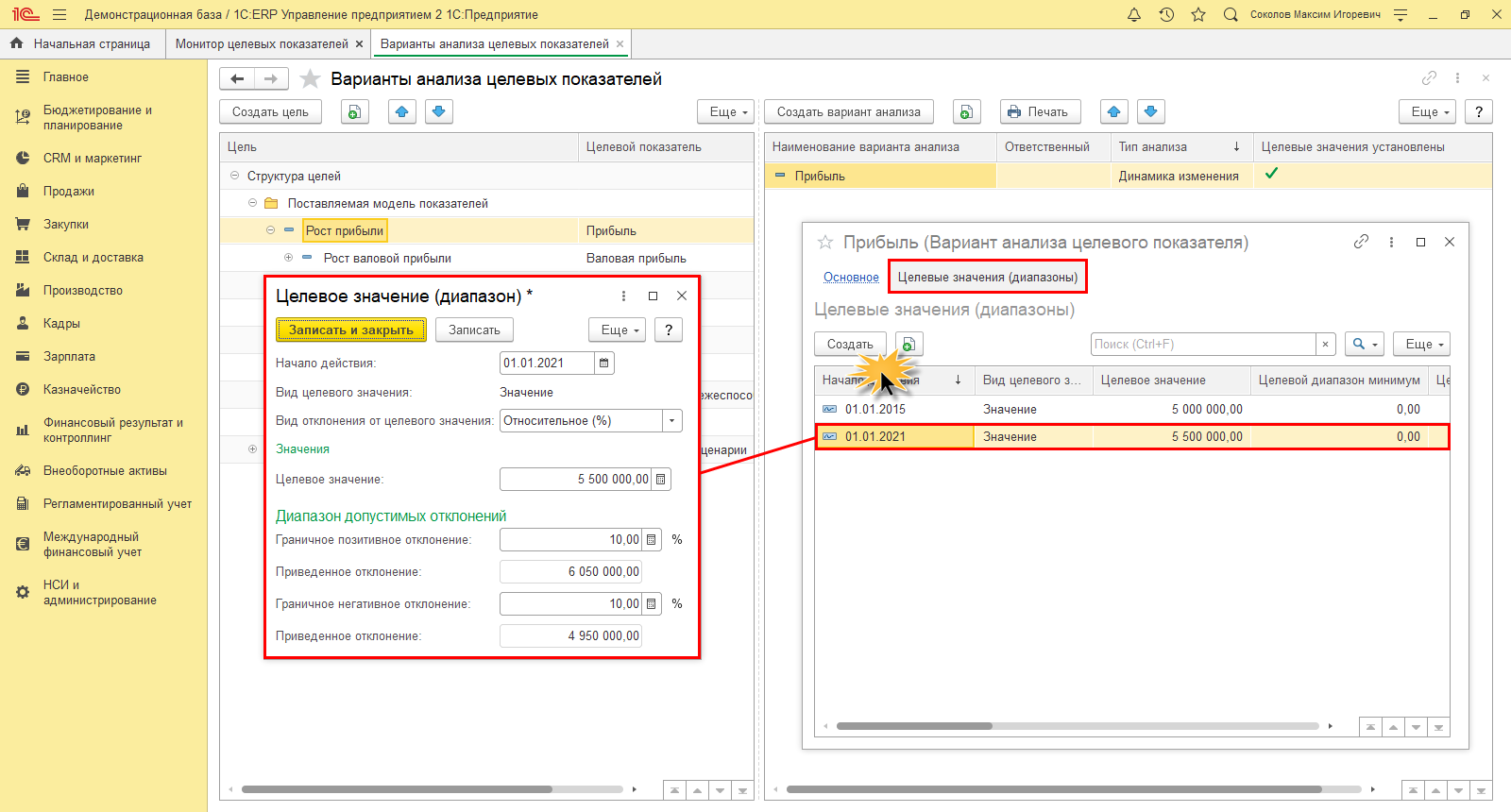

Задается целевое значение и возможное «позитивное» и «негативное» отклонение от цели в процентах.

Рис.14 Диапазон целевого значения прибыли для ООО «Зимний сад»

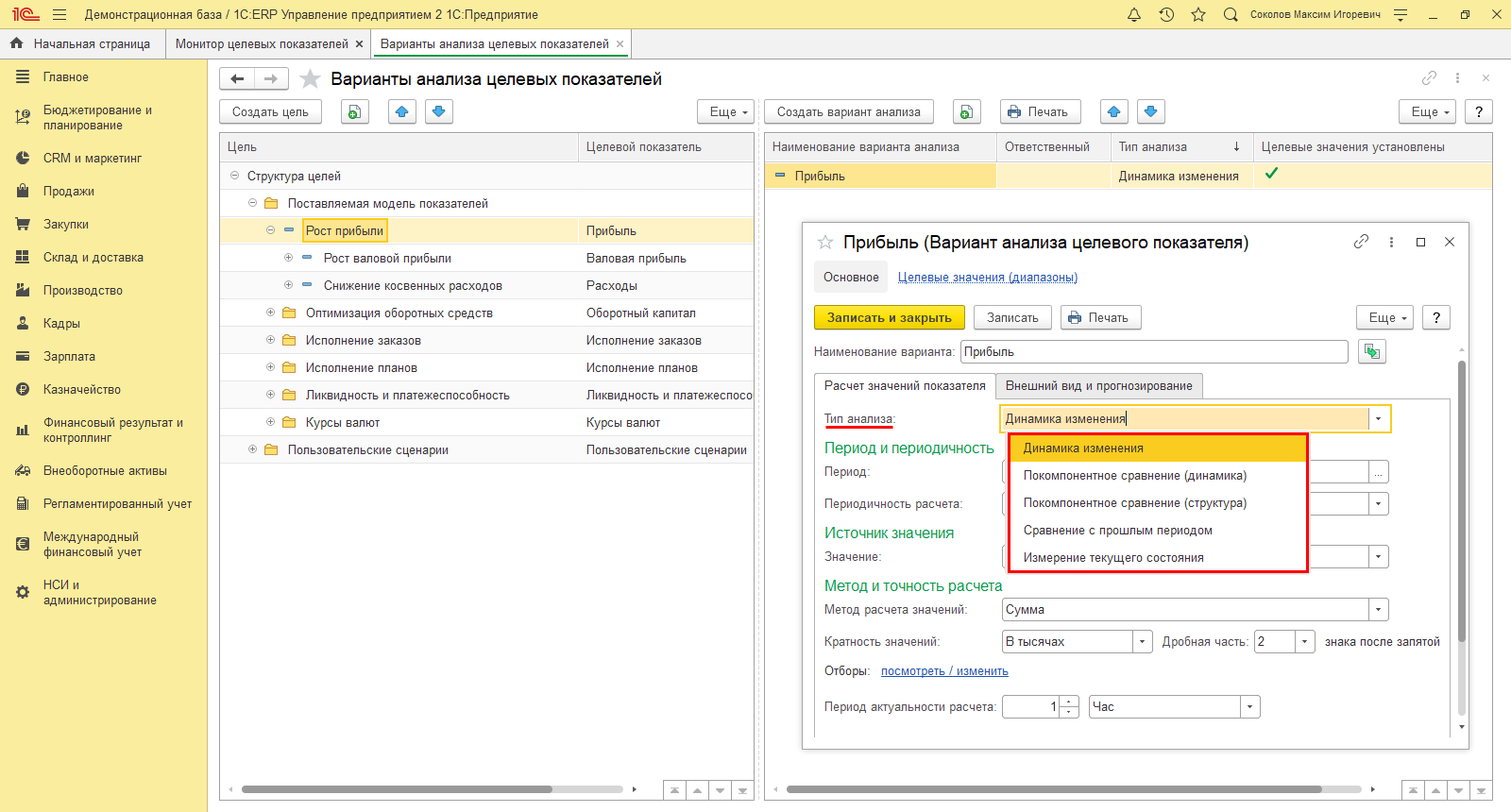

Создавая свои варианты для анализа показателей, пользователь может задать типы анализа:

- «Динамика изменения»;

- «Покомпонентное сравнение (динамика)»;

- «Покомпонентное сравнение (структура)»;

- «Сравнение с прошлым периодом»;

- «Изменение текущего состояния».

Рис.15 Настройка варианта анализа показателя. Выбор значения «Тип показателя»

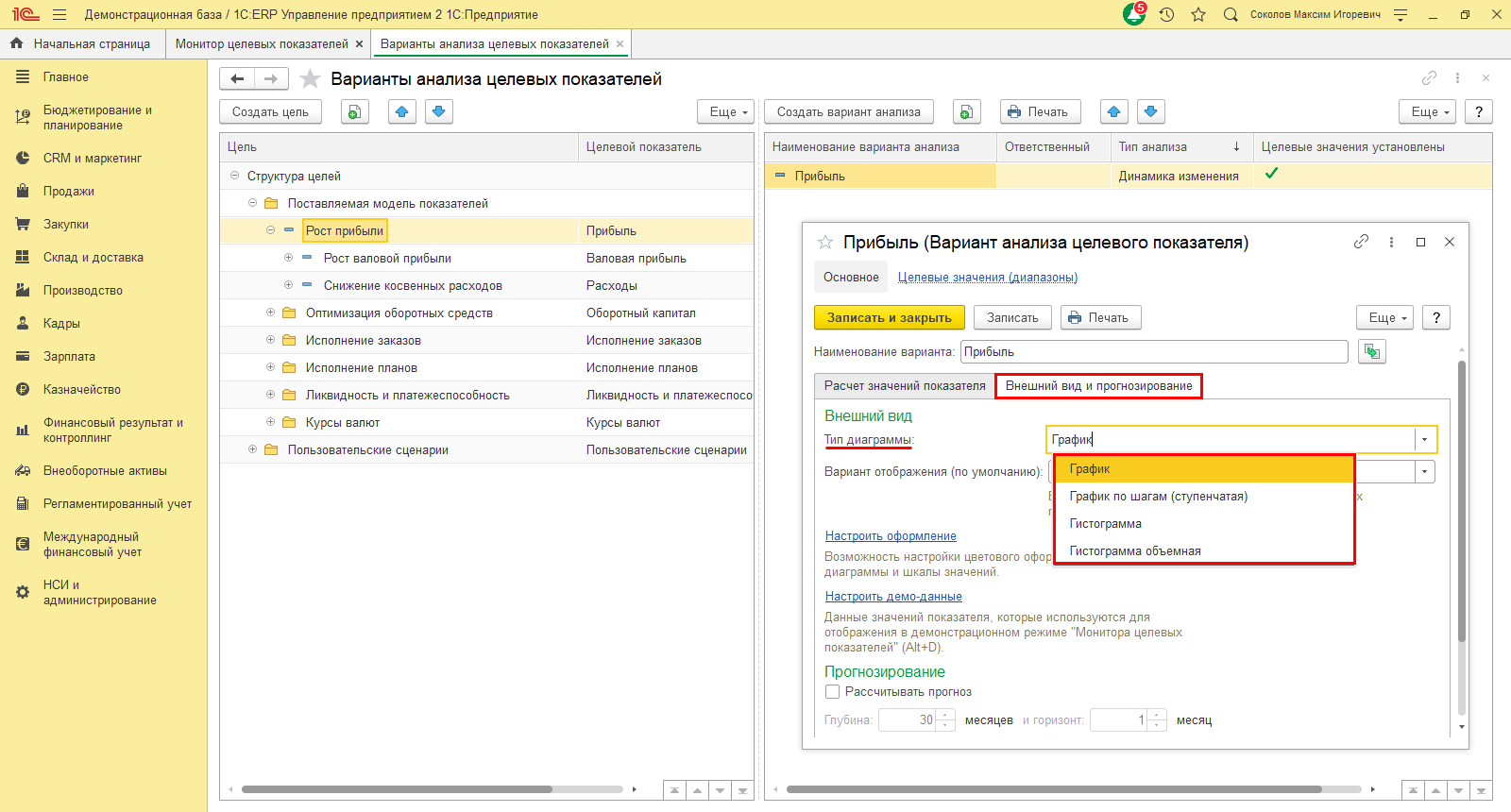

На вкладке «Внешний вид и прогнозирование» пользователь может задать тип диаграммы:

- «График»;

- «График по шагам (ступенчатая)»;

- «Гистограмма»;

- «Гистограмма объемная».

Здесь же можно задать вариант отображения данных и дополнительно настроить оформление.

Рис.16 Настройка типа диаграммы для отражения анализа показателей

Для каждого показателя можно задать сколько угодно аналитических вариаций.

Конфигурация 1С:Управление холдингом имеет множество инструментов для проведения структурного фин.анализа. Отчеты помогают пользователю получить наглядную картину о состоянии бизнеса, увидеть их динамику и детализацию не только в таблице, но и в графическом виде.

Шаг 1. Перейдите в раздел «Руководителю-Фин.анализ».

Рис.17 Работа в конфигурации 1С:УХ

Шаг 2. Укажите дату получения данных, выберите организацию (в нашем примере – ТК Мегаполис АО) и нажмите «Сформировать».

Отчет формирует информацию по разделам, которые мы подробно рассмотрим далее.

В разделе «Главное» представлены данные по АО «Мегаполис» по состоянию на 31.12.2020 г. Отчет включает не только общие суммы по работе предприятия, но и данные по ликвидности и рентабельности.

Рис.18 Данные по АО ТК «Мегаполис»

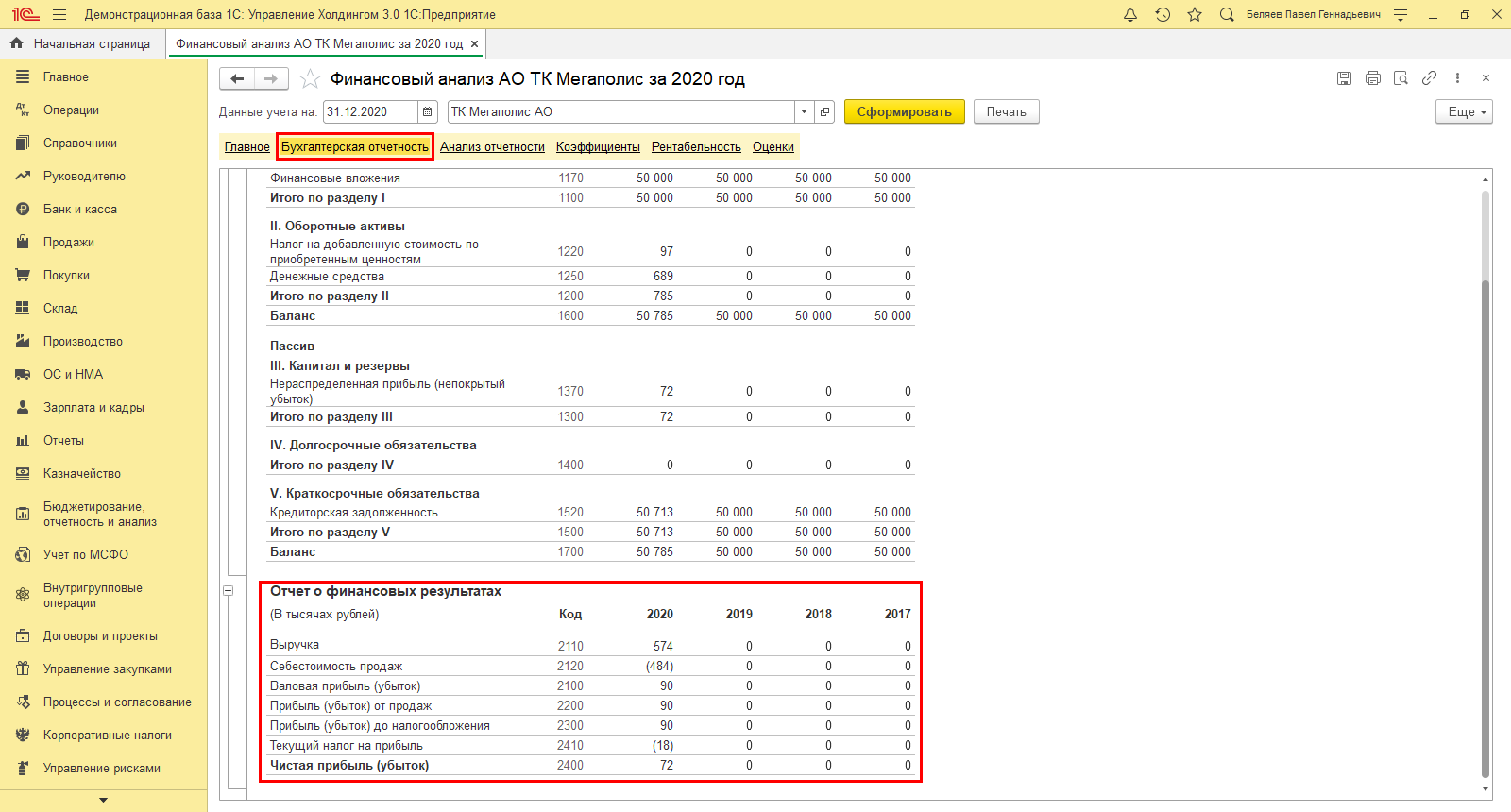

Раздел по Бух.отчетности отражает баланс за 4 года. Полученные данные позволят наглядно сравнить показатели, формирующие ЧП АО «Мегаполис».

Рис.19 Фин.анализ АО ТК «Мегаполис»

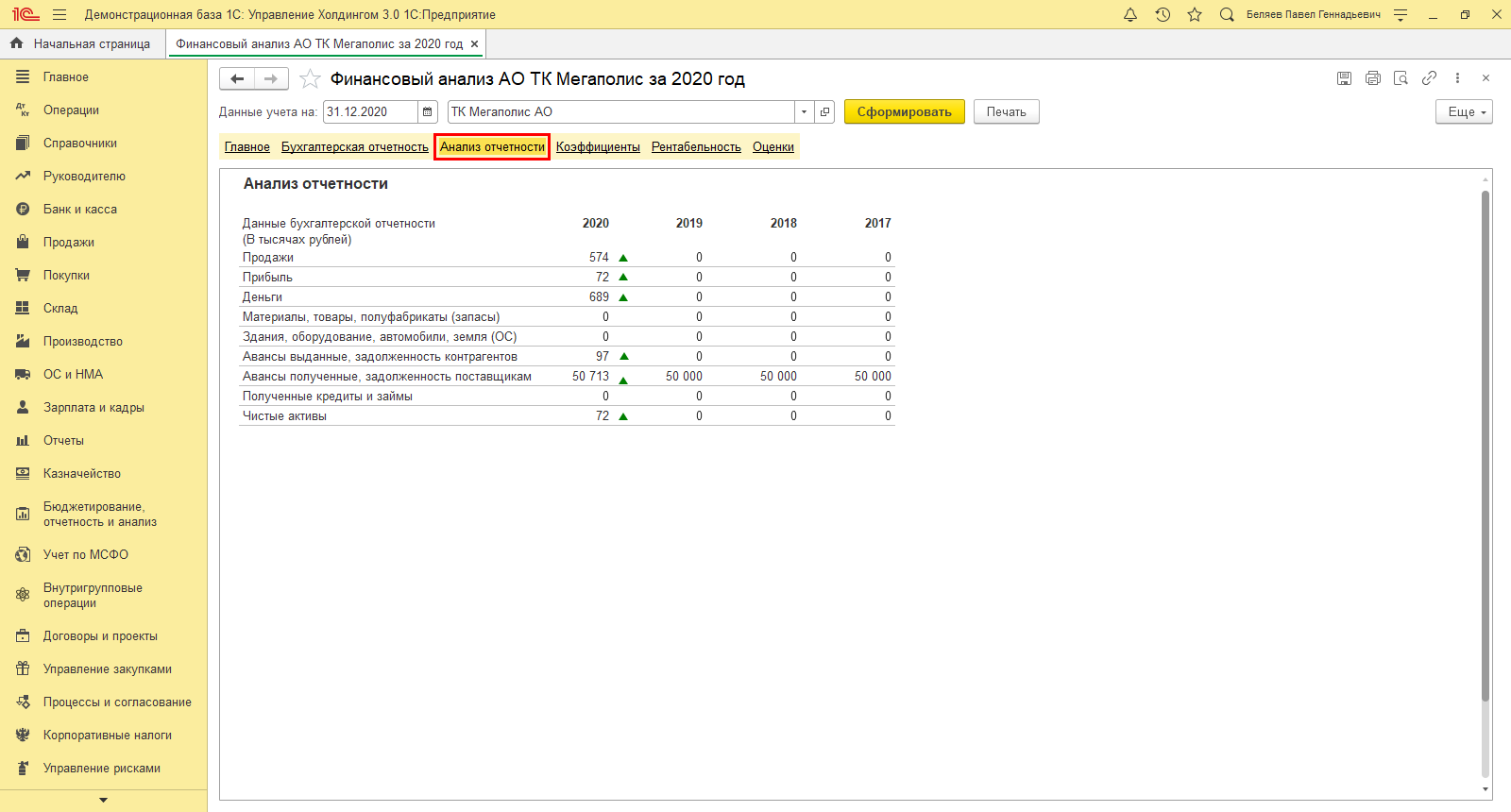

Раздел «Анализ отчетности» отражает активы предприятия как за отчетный год, так и за предшествующие.

Рис.20 Прочие данные по АО ТК «Мегаполис»

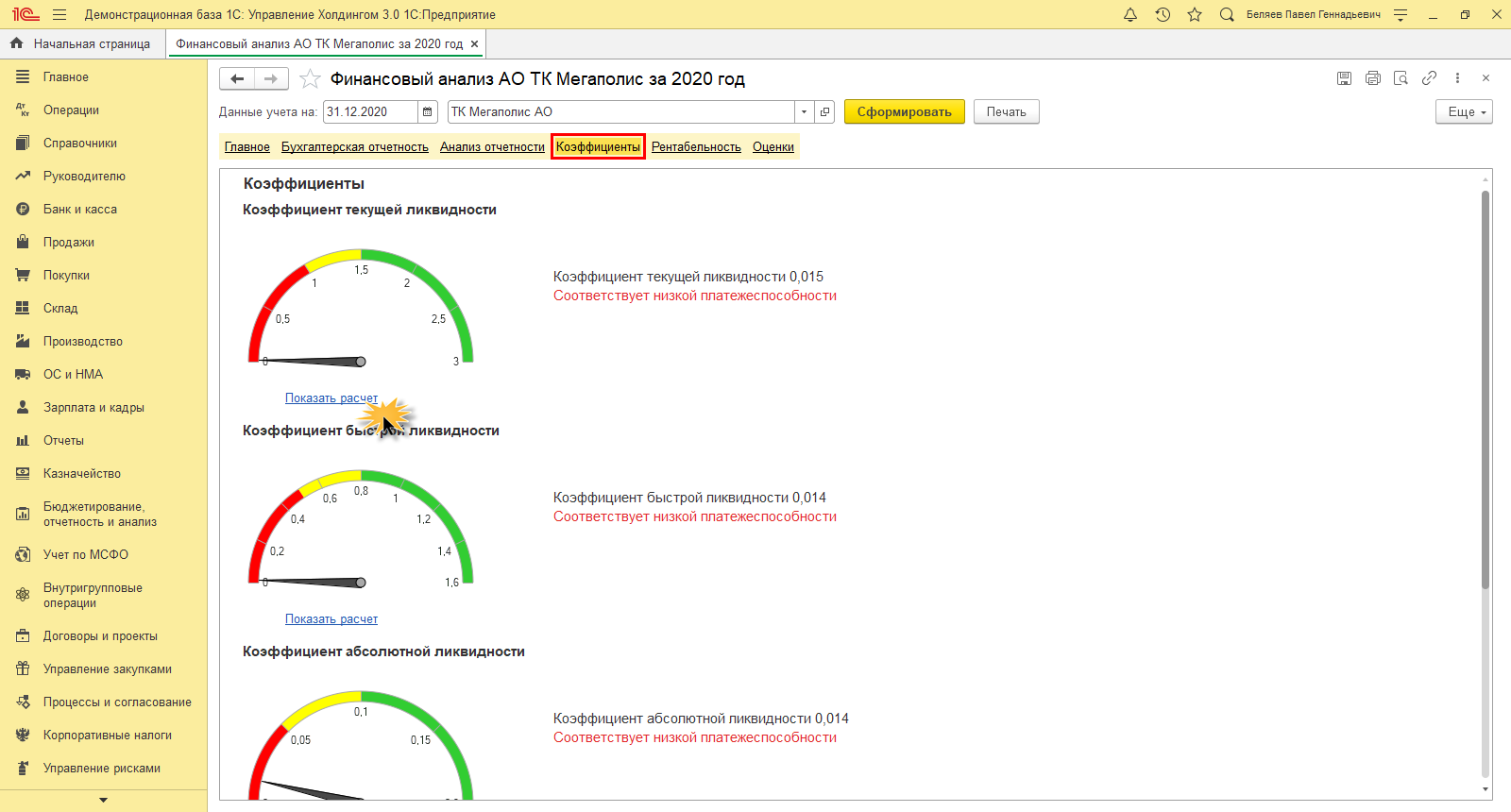

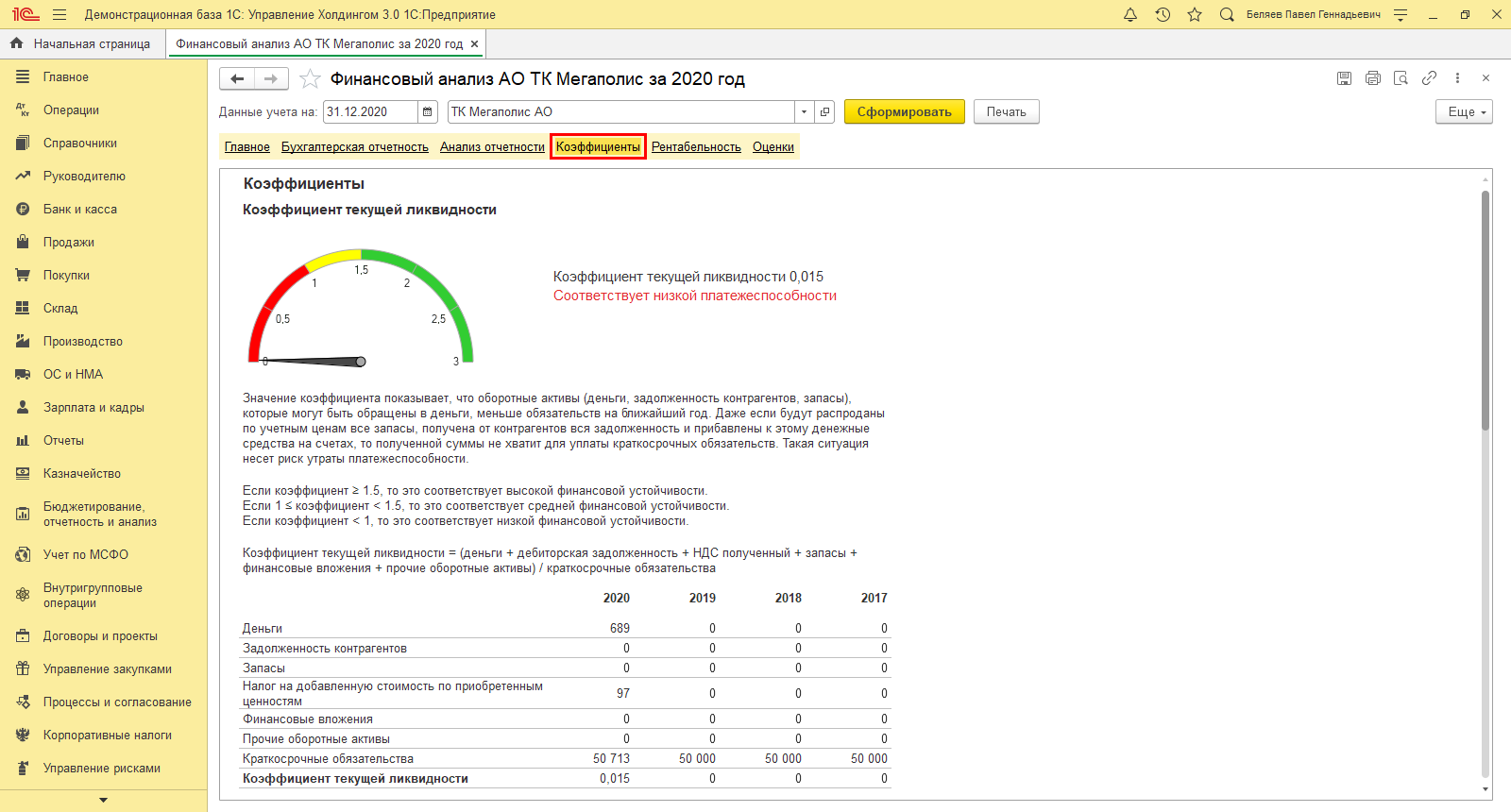

Раздел «Коэффициенты» дает возможность оценки в разрезе текущей, быстрой и абсолютной ликвидности и по наличию собственных средств. Нажав ссылку «Показать расчет», пользователь получает детальную информацию по выбранному показателю.

Рис.21 Ликвидность АО ТК «Мегаполис»

Рис.22 Расшифровка АО ТК «Мегаполис»

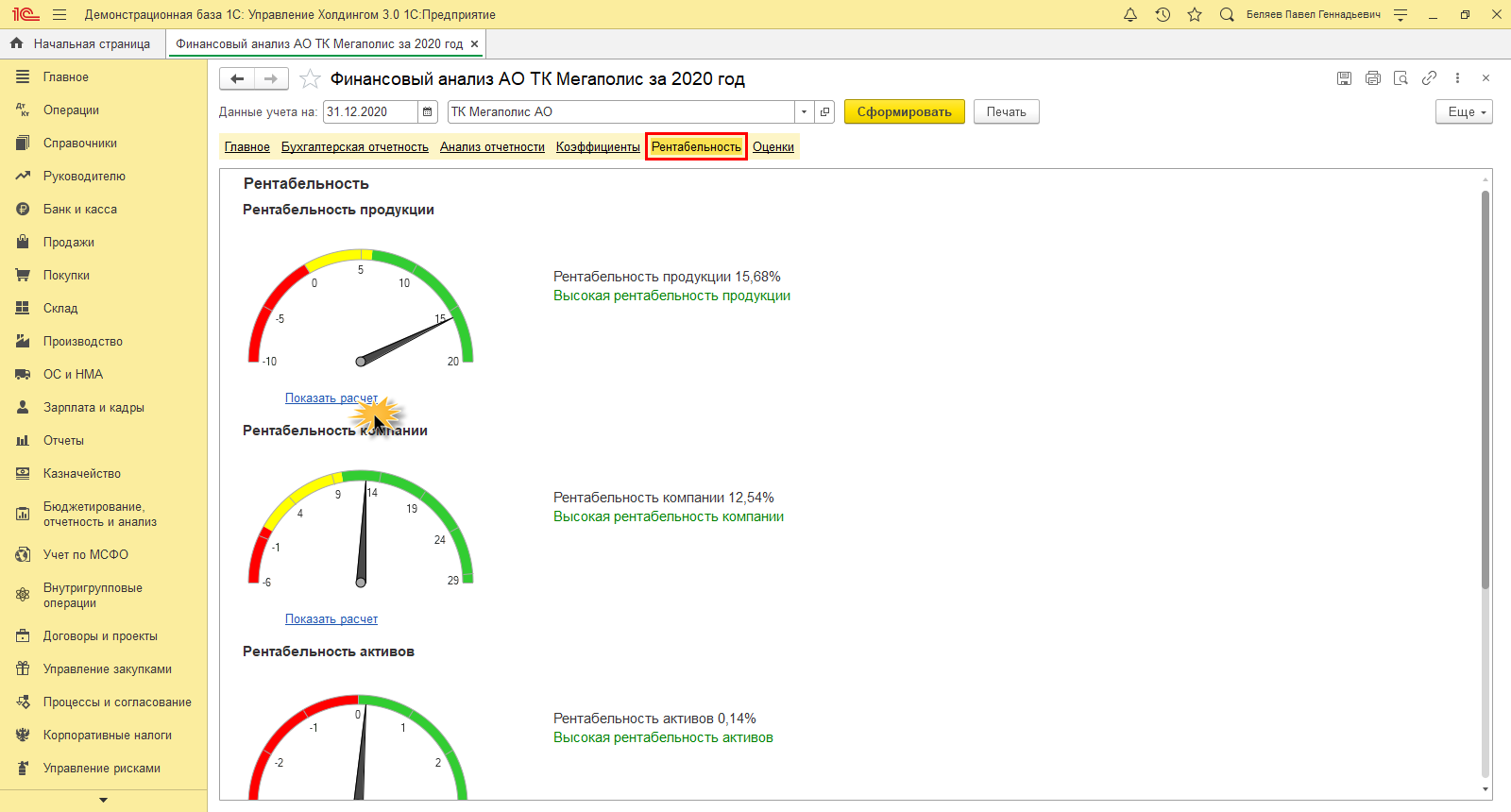

В разделе «Рентабельность» показывает оценку в разрезе продуктов, организации, активов и продаж. По одноименной гиперссылке выводится расчет.

Рис.23 Данные рентабельности по АО ТК «Мегаполис»

Рис.24 Расшифровка по «Мегаполис»

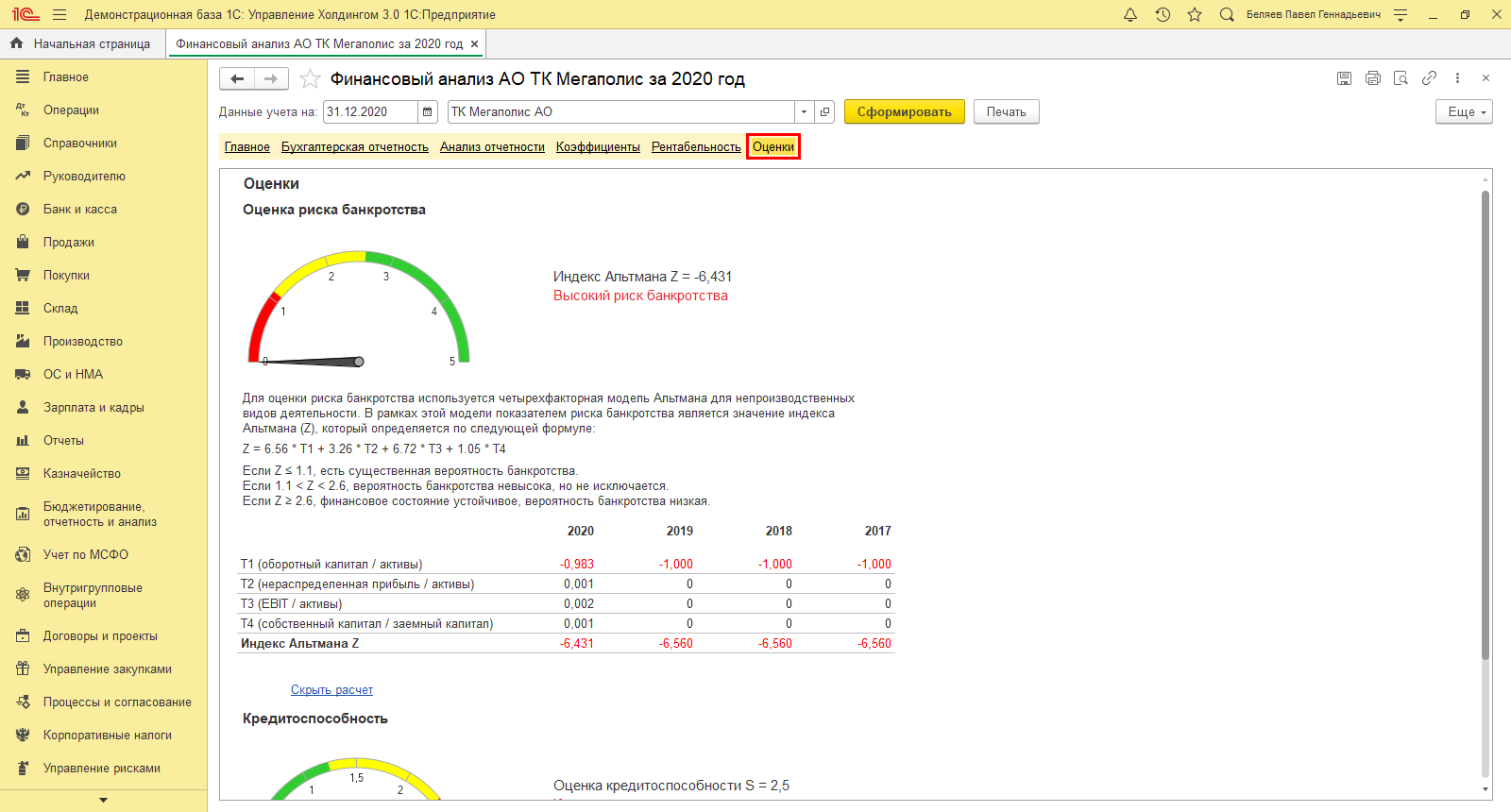

В разделе «Оценки» пользователь видит результаты многофакторного анализа рисков банкротства и некредитоспособности.

Рис.25 Аналитика по рискам АО ТК «Мегаполис»

Кроме специализированных аналитических отчетов пользователь может прибегнуть к регламентированной отчетности и стандартным отчетам в одноименном разделе.

Как мы увидели, 1С:ERP и 1С:УХ помогает топ-менеджменту повышать работоспособность бизнеса, увеличивать сумму чистой прибыли, выявляя факторы, влияющие на размер чистой прибыли, и воздействуя на составляющие чистой прибыли, повышать чистую прибыль за год до уровня ожидаемой чистой прибыли. Благодаря аналитике программ 1С пользователь получает различную информацию, объединенную в один отчет. Оперативная оценка показателей прибыли дает возможность своевременно оценить ситуацию, выявить «узкие места» и предотвратить отрицательную динамику развития компании.

Источник: wiseadvice-it.ru