Целевые кредиты плотно вошли в жизнь современного заемщика, который все чаще предпочитает оформление целевого займа, нежели потребительского кредита. Это объясняется неоспоримыми преимуществами целевого кредитования в России в сравнении с потребительскими займами.

Что такое целевой кредит?

Целевой кредит — вид займа, при котором денежные средства выдаются заемщику на определенную цель. Клиент может потратить их только на указанную в договоре цель, о чем нужно принести соответствующее подтверждение (чек о покупке, договор купли-продажи и т.п.)

В большинстве случаев банк не выдает целевой кредит на руки клиенту, то есть наличными. Обычно кредитор самостоятельно переводит денежную сумму продавцу, у которого клиент хочет купить товары в кредит.

Виды целевого кредита

Существует несколько разновидностей целевого кредитования

- Ипотека. Полученные деньги по ипотеке клиент должен потратить на покупку указанной в договоре недвижимости. Он не может указать в кредитном договоре одну квартиру, получить деньги и купить другую квартиру или потратить их на совершенно другую цель. Так сделать не получится.

- Автокредит. Здесь чаще всего банк самостоятельно переводит деньги автосалону, в котором предполагается покупка автомобиля. Как и в случае с ипотекой клиент может купить конкретно тот автомобиль, который был им указан в кредитном договоре на получение денег.

- POS-кредит. Это кредит на покупку товаров или услуг в магазине или организации. Он не выдается клиенту на руки, а сразу переводится продавцу или организации, которая предоставляет соответствующие услуги. После одобрения кредита банк переводит сумму покупки продавцу, а продавец выдает клиенту товар, за который он впоследствии должен расплатиться перед банком.

- Рефинансирование. Этот вид целевого займа предоставляется для досрочного погашения текущих займов в разных кредитных организациях. В этом случае клиент тоже не получает деньги на руки, а предоставляет реквизиты для погашения задолженности в указанных банках. При одобрении заявки новый кредитор отправляет одобренную сумму в указанные банки, а клиент оплачивает только один новый кредит.

- Кредит на учебу. Не самый распространенный в России целевой кредит, который предоставляется ученикам, студентам и их родителям для оплаты обучения.

- Кредит на строительство. Залоговый целевой займ, который предоставляется для строительства недвижимости или других построек на участке заемщика.

- Кредит на отдых. Этот займ можно получить практически в любом туристическом агентстве при оформлении путевки на отдых. Если займ одобрят, банк переведет нужную сумму туристическому агентству, которое выдаст путевку клиенту. Тот останется должен банку и будет выплачивать кредит в соответствии с условиями предоставления.

Частые цели получения кредита

К самым распространенным целям получения кредита можно отнести:

ЦЕЛЕВОЙ КРЕДИТ. ТЕРМИНЫ ИПОТЕКИ

- Ремонт в квартире, доме

- Покупка недвижимости

- Покупка автомобиля

- Дорогостоящая покупка в магазине с оформлением кредита на месте. Это может быть мебель, техника, ювелирные изделия, изделия из дерева, какие-то услуги (пластиковые окна, натяжные потолки и т.п.)

- Строительство на участке (гараж, загородный дом, благоустройство территории, теплица и т.п.)

- Лечение

- Отдых

- Празднование юбилея, свадьбы и других праздников

КАК ВЗЯТЬ КРЕДИТ НА СТРОИТЕЛЬСТВО ДОМА?

Преимущества целевых кредитов

У целевого кредитования есть неоспоримые плюсы:

- Низкая процентная ставка относительно потребительских займов на любые цели и нужды. Экспресс-кредиты по паспорту на любые цели выдаются по ставке от 40% и выше. Кредиты на определенные цели выдаются поставке от 10% и даже ниже, если речь идет об ипотеке.

- Быстрое оформление по некоторым видам целевых займов (POS-кредит на покупку в магазине, кредит на путевку в туристическом агентстве и т.п.)

- Длительные сроки кредитования в большинстве случаев. Большинство целевых займов предоставляются на длительное время от 18-ти месяцев до 10-25 лет (ипотека, строительство и т.п.)

4. Крупные суммы займов. Сумма займа по целевому кредиту может варьироваться от 3000 рублей (минимальная сумма займа по POS-кредиту) до 5-10 млн руб. (ипотека).

Минусы

У целевого кредитования есть и недостатки:

- Длительное оформление по некоторым видам целевого займа (ипотека, автокредиты). Чтобы оформить такой кредит, клиент потребуется провести в отделении банка не один час, потратить время на сбор нужных документов, поиск подходящей недвижимости и т.д. В самом лучшем случае вся работа по получению такого кредита займет неделю, в худшем — может затянуться на месяц и даже больше.

- Необходимость предоставлять залог по большинству целевых займов (ипотека, автокредит, кредит под строительство и т.п.)

- Клиент обязан тратить полученные средства только на указанную в кредитном договоре цель. Во многих банках требуют предоставить подтверждение расходования средств по целевому назначению.

Особенности оформления целевого займа

Главная особенность целевого кредита состоит в том, что клиенту не выдают кредит наличными на руки, а сразу переводят сумму продавцу товаров и услуг.

Отсюда и особенность оформления займа, когда он выдается не только в банке, но и в магазине, в организации, где можно заказать какие-то услуги и т.п.

Документы и требования к заемщику

Получить целевой кредит могут граждане РФ в установленном банком возрасте. Обычно минимальный порог для получения кредита составляет 23-25 лет, максимальный — редко превышает 65 лет.

Потенциальный заемщик должен иметь официальное трудоустройство не менее 3-х месяцев на текущем месте, постоянную регистрацию в России. Некоторым банкам важно, чтобы клиент был прописан, проживал и имел работу в регионе предоставления кредита.

К основному списку документов на целевой кредит относится паспорт и второй документ, удостоверяющий личность. Например, по такому перечню документов можно получить целевой POS-кредит на технику или мебель непосредственно в магазине.

По некоторым целевым кредитам предусмотрен залог, поэтому заемщику нужно подготовить целый ряд дополнительных документов на заложенное имущество.

Если целевой кредит выдается на крупную сумму, заемщику обязательно понадобится справка 2НДФЛ о зарплате за последние 3-6 месяцев, трудовой договор или копия трудовой книжки с заваркой работодателя. Эти документы подтвердят официальное трудоустройство заемщика, уровень его зарплаты.

По другим видам займа нужно предоставить подтверждение целевого использования средств, отнести его в банк после получения денег.

Источник: xn—-7sbc4airdi7c.xn--p1ai

Что такое целевой кредит?

Консультант по юридическим вопросам, эксперт сайта. Окончил Юридический факультет СПбГУ по специальности Юриспруденция. Более 20 лет опыта работы финансовым юристом.

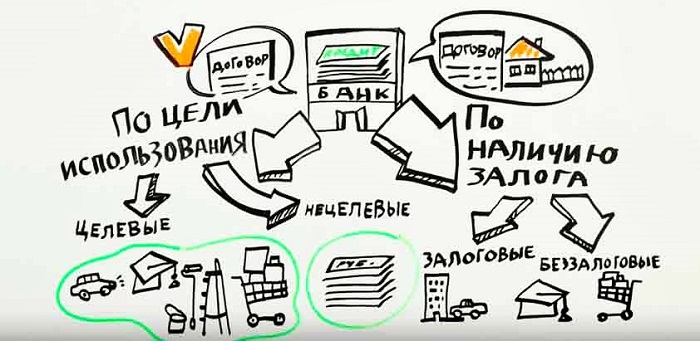

Кредиты позволяют решать текущие проблемы и воплощать задуманное. Это может быть лечение, покупка квартиры, автомобиля, образование, путешествие и так далее. В зависимости от этого займы можно разделить на целевые и нецелевые.

Целевой кредит выдается для решения конкретной задачи, он не может быть потрачен на что-либо другое. Нецелевые займы предполагают свободный выбор заемщика, как ему распоряжаться деньгами.

Понятие

Целевой кредит – это займ, условиями которого предусмотрена выдача финансовых средств клиенту для определенной цели. Последняя всегда оговаривается в договоре кредитования, и истратить ссуду не по назначению заемщик не имеет права.

В большинстве случаев деньги не выдаются на руки, а перечисляются сразу на счет продавца, в ином случае банк просит подтвердить целевое использование средств. Обычно целевые займы предлагают в торговых точках, и покупатель сразу на месте оформляет заем на покупку товара.

Для физических лиц

Физическое лицо может рассчитывать на получение следующих видов целевых кредитов.

- Ипотечный. Оформляется для приобретения недвижимого имущества на первичном и вторичном рынке, требования к нему со стороны банка достаточно высокие. Жилье может быть городским или загородным. Владельцы земельных участков могут рассчитывать на целевой кредит на строительство дома. Деньги переводятся на счет продавцу, процентные ставки невысокие, срок кредитования большой. В залог уходит приобретаемая недвижимость.

- Кредит на покупку жилья выдается под залог имеющейся квартиры на руки клиенту. Его сумма будет равняться максимум 70% закладываемого жилья, срок кредитования не более 10 лет, процентные ставки выше, чем при ипотеке. Кредиты на покупку жилья, строительство дома, ипотека могут выдаваться под материнский капитал.

- Автомобильный. Автокредитование актуально при покупке нового автомобиля или бывшего в употреблении. Возможно участие в государственной программе финансирования, которая действует для отечественного и иностранного транспорта. В обязательном порядке оформляется договор страхования.

- Потребительский. Договор заключается для приобретения конкретного товара сразу на торговой точке, где работают кредитные специалисты. Это может быть бытовая техника, мебель и другие товары. Суммы средств и сроки погашения по таким займам обычно ограничены. Гарантийным обеспечением может выступать поручительство, залог, доходы заемщика.

- Образовательный. Денежные средства предназначаются для обучения заемщика в высшем учебном заведении. Такие займы предоставляются под небольшой процент с участием государственной поддержки или без нее.

- Кредит на оплату определенных работ, услуг. Например, для ремонта, реконструкции помещения, лечения и так далее.

- Рефинансирование. Часть суммы направляется на погашение кредита в другом банке. При неисполнении клиентом обязательств банк может повысить процентную ставку.

Для юридических лиц

Юридическое лицо может получить следующие виды целевых займов.

- На осуществление текущей деятельности. Кредит берется для пополнения оборотных средств или улучшения технической оснащенности предприятия путем покупки оборудования и машин. Это традиционный способ взаимоотношений, когда банк предоставляет клиенту кредитную линию или овердрафт по расчетному счету. Обычно подобный вид займа не выдается больше, чем на 3 года. Сумма ежемесячного платежа не может превышать 50% чистой прибыли фирмы. Для обеспечения кредита может потребоваться поручительство юридического или физического лица, или залог. Залогом может выступать: движимое и недвижимое имущество предприятия, ценные бумаги, товар в обороте.

- Инвестиционный кредит выдается для реализации нового проекта, значительного расширения производственных мощностей, или разработки нового направления хозяйственной деятельности. Текущая доходность фирмы не играет роли, здесь важно, чтобы заемщик вложил в проект от 30% своих средств. Срок может достигать 10 лет, кроме того, возможна отсрочка выплаты тела кредита.

- Бизнес-ипотека. Этот заем во многом схож с покупкой жилья физическим лицом. Он выдается под залог недвижимости, которая приобретается, предприниматель должен внести 10-30% ее стоимости. Срок ипотеки может составлять до 30 лет, сумма перечисляется после оформления соглашения купли-продажи. Помещение вносится в список объектов нежилого фонда, новый собственник не имеет права его продавать.

- Лизинг. Лизинговая компания приобретает имущество и предоставляет его в финансовую аренду. Когда истекает срок договора, лизингополучатель становится собственником имущества. Оформление простое, потребуется баланс и отчет о прибыли и убытках. Минусами является возможность изъятия имущества в случае несоблюдения условий договора, внушительный размер начальной суммы (20-30% цены имущества);

- Факторинг предполагает погашением банком сумм, которые предприятие-заемщик задолжало своим кредиторам. Это позволяет сократить разрыв во времени между продажей товаров и поступлением средств. Срок факторинга составляет 90 дней;

- Аккредитив. Банк погашает задолженность фирмы перед поставщиками товаров тогда, когда они предъявляют документы, подтверждающие факт выполнения условий договора поставки. Аккредитивы предоставляются на срок до 1 года.

Особенности оформления

Длительность займа может быть разной, выделяются краткосрочные и долгосрочные программы. В большинстве банков к заемщикам при оформлении целевого кредита выдвигаются такие требования:

- гражданство Российской Федерации;

- возраст от 21 до 60 лет;

- постоянная прописка в регионе присутствия банка;

- положительная кредитная история;

- отсутствие долгов перед иными кредитными организациями;

- официальное трудоустройство, общий срок трудовой деятельности не менее 12 месяцев;

- отсутствие судимости.

Требования банка зависят от цели, на которую предоставляются средства. Для юридических лиц непременным условием будет прозрачность бизнеса и безупречная репутация компании.

Преимущества и недостатки

К плюсам целевых займов можно отнести:

- более лояльные условия для клиента: низкая процентная ставка, удобный график погашения;

- значительные суммы кредита, направленность на долгосрочность.

Кроме того, целевой кредит для определенной задачи легче получить в банке, чем нецелевой, так как это минимальный риск для кредитора.

Не стоит забывать и о минусах данного банковского продукта:

- нужно собрать пакет документов для оформления кредитного договора;

- более жесткие требования к ссудополучателю (проверяется платёжеспособность заёмщика и его родственников, кредитная история);

- длительное принятие решения по займу;

- отсутствие возможности самостоятельно распоряжаться деньгами.

Таким образом, целевые кредиты выгодны как банковским учреждениям, так и клиентам. Они выдаются под меньшую процентную ставку и на более длительный срок, залогом часто является приобретаемое имущество. Но необходимо ответственно подходить к принятию решения о кредите, поскольку при невыполнении обязательств перед банком можно потерять залоговое имущество, а вместе с ним и выплаченные средства.

Источник: dolg-faq.ru