МОСКВА, 27 сентября. /ТАСС/. Россельхозбанк отметил растущую долю сельской ипотеки в общем объеме выдачи жилищных кредитов с начала года. В денежном выражении рост составил 25% по сравнению с 2020 годом, сообщает пресс-служба кредитной организации.

«Сельская ипотека увеличила свою долю в выдачах на 3 процентных пункта за год — до 43,5%. В денежном выражении рост составил 25% — до 42,5 млрд рублей. При этом в сегменте строительства индивидуальных домов выдачи увеличились на 43%», — отмечается в релизе.

В целом почти половина от всей выдачи ипотечных кредитов банка приходится именно на сельскую ипотеку, отметил глава Россельхозбанка Борис Листов. «Благодаря ей сельские территории России получили «второе дыхание» и сейчас становятся намного более привлекательными для жизни, работы и отдыха, составляя конкуренцию большим городам», — добавил он. В целом с начала 2021 года Россельхозбанк выдал около 100 млрд рублей ипотеки.

Согласно статистике Росреестра, общий объем сделок с землей вырос на 86% в 2020 году, а население построило и ввело в эксплуатацию почти 300 тыс. зданий, что стало максимальным значением с 2015 года.

Россельхозбанк предлагает сельскую ипотеку для строительства или приобретения индивидуального дома

По данным исследования аналитического центра ДОМ.РФ и Frank RG, по итогам первого полугодия 2021 года Россельхозбанк занял первое место среди банков по объему выдачи ипотеки на готовые жилые дома, земельные участки и индивидуальное жилищное строительство. Доля Россельхозбанка среди двадцати крупнейших банков по объему выдачи таких кредитов достигает 51,9%.

Программа «Сельская ипотека» является одним из механизмов госпрограммы «Комплексное развитие сельских территорий», разработанной Минсельхозом России и направленной на повышение качества жизни на селе. Программа действует с 2020 года. Льготная ипотека выдается по ставке от 0,1% до 3% годовых на приобретение или строительство жилья в сельской местности. Получить по программе можно до 3 млн рублей во всех регионах, а в Ленинградской области, Ямало-Ненецком автономном округе и в Дальневосточном федеральном округе максимальная сумма составляет 5 млн рублей. В программу пока не входит приобретение жилья на территории Московского региона.

Источник: www.tatre.ru

Ипотека в Россельхозбанке в 2021 году

Россельхозбанк принадлежит государству, поэтому в основе его политики лояльное отношение к каждому клиенту. Предлагаемые банковские продукты надежные и выгодные. Финансовое учреждение предлагает индивидуальную программу кредитования для каждого заемщика. В Россельхозбанке можно оформить ипотеку на строительство жилого дома на выгодных условиях.

Особенности ипотечного кредитования в Россельхозбанке

Сотрудничество с Россельхозбанком принесет множество преимуществ заемщику:

- отсутствие комиссии за получение и расходование заемных средств;

- самостоятельный выбор способа погашения задолженности;

- лояльные программы для новой семьи с детьми, а также многочисленные бонусы и скидки;

- предоставление права досрочного погашения взятых обязательств без начисления штрафов и с пересчетом процентов за фактическое время использования банковских средств;

- возможность применения материнского капитала для оформления ипотеки;

- выгодные условия кредитования;

- оформление договора с учетом всех юридических и законодательных норм;

- квалифицированный и отзывчивый персонал;

- возможность пролонгации договоров, изменение условий и проведение процедуры реструктуризации долговых обязательств в случае изменения финансового положения заемщика;

- множество тарифных планов ипотечного кредитования, из которых можно выбрать наиболее подходящий вариант.

К незначительным недостаткам работы с кредитором можно отнести длительный срок рассмотрения заявок (от 5 рабочих дней), значительный размер первоначального взноса и большой объем пакета документов, который необходимо собрать заемщику.

Главным условием одобрения кредита является платежеспособность заемщика. Банки для подтверждения доходов требуют от клиента множество справок. Россельхозбанк постарался уменьшить нагрузку на клиента и разработал единую форму подтверждения доходов потенциального заемщика. Это позволяет экономить время на сбор документов и ускорять прием решения по одобрению кредита со стороны заимодавца.

Ипотека на строительство частного дома в Россельхозбанке: калькулятор расчета

РСХБ обеспечивает своим клиентам достаточно выгодное ипотечное страхование с максимально низкими процентными ставками. Грамотное управление ими зависит от возможных гарантий полного возврата, что были предоставлены клиенту. Еще одним важным преимуществом является возможность более раннего погашения ипотечных средств. Если было принято решение досрочно погасить заем, это не будет являться основанием для начисления штрафов и комиссий.

Еще одним преимуществом является возможность клиенту перед подписанием договора воспользоваться калькулятором на официальном сайте. Это идеальная возможность рассчитать свои силы и потенциальные процентные ставки, прямо зависящие от срока кредитования, от уровня дохода и от размера первоначального взноса. Для получения примерных показателей потребуется просто заполнить все необходимые графы калькулятора.

Стоит отметить, что ипотека на строительство жилого дома Россельхозбанк выдается с более повышенной ставкой по процентам, примерно на 0,5%. Она является актуальной до времени получения свидетельства, подтверждающего право собственности на уже полностью законченный объект строительного процесса.

Особенностью подобной формы кредитования является то, что каждый строительный этап характеризуется обязательным составлением сметы. Сама ипотека, как заем оформляется в виде открытия кредитной линии, где осуществляется выборка основных частей проекта и сметы. Ипотечник имеет право использовать помощь выбранных подрядных организаций, обладает возможностью производить основные рабочие процессы своими силами.

Приглашение к работам профессионалов обязательно должно быть отражено в сметном плане. РСХБ в состоянии предоставить сумму в объеме не больше 80% от указанно в сметной расчетной схеме. Для получения максимально выгодных условий по ипотеке на строительство загородного частного дома заемщику стоит внести первичный взнос, размером 15% от суммы общей сметной стоимости.

Требования к заемщику

Перед тем как прийти в офис Россельхозбанка с заявкой на получение ипотеки, потенциальный заемщик должен изучить требования, выдвигаемые банком к клиенту:

- дееспособный гражданин РФ;

- наличие постоянной регистрации в любом населенном пункте страны;

- возраст от 21 до 65 лет;

- стаж работы у текущего работодателя более полугода;

- общий трудовой стаж более года;

- владелец подсобного хозяйства, претендующий на участие в льготной программе ипотечного кредитования, должен заниматься сельскохозяйственной деятельностью более года и быть зарегистрированным в местном муниципалитете.

Для заемщиков, получающих зарплату через Россельхозбанк, стаж работы на текущем месте должен быть не менее 3-х месяцев.

Банк увеличит граничную возрастную планку на 10 лет (до 75 лет) при соблюдении таких условий:

- возраст поручителя к моменту погашения займа будет менее 65 лет;

- до момента достижения заемщиком возраста 65 лет он погасит половину кредита.

Список документов

Для принятия решения о предоставлении ипотеки заемщик должен предоставить такие документы:

- заявление;

- общегражданский паспорт;

- справка о прохождении (не прохождении) военной службы;

- подтверждение трудовой деятельности;

- данные об источниках постоянного дохода.

К дополнительной информации относится данные о семейном положении, наличии детей и иждивенцев.

По некоторым видам ипотечных программ информация о доходах предоставляется по упрощенной форме.

Документы на объект приобретаемой недвижимости:

- справки, подтверждающие собственность продавца (свидетельство о праве собственности, выписка из ЕГРН и другое);

- выписка ЕГРН (не более 30 дней на момент обращения в банк);

- технический паспорт дома или иная техдокументация на объект недвижимости;

- документы на землю (свидетельство о праве собственности, договор долгосрочной аренды);

- выписка из домовой книги;

- смета, проект и договор подряда, если ипотека выдается на строительство;

- экспертное заключение.

Документы на строительство жилого дома:

- правоустанавливающие документы на земельный участок (свидетельство государственной регистрации права или договор аренды);

- выписка из ЕГРН месячной давности;

- кадастровый паспорт земельного участка;

- выписка из книги подомового учета, проект строительства и договор подряда, смета, экспертное заключение;

- разрешение органа местного самоуправления и других согласующих организаций на возведение постройки и подключения ее к инженерным сетям;

- заверенная копия договора с подрядной строительной организацией.

Если строительство планируется вести с участием подрядчика, смету должен заверить его официальный представитель. Если заемщик будет самостоятельно проводить все работы, тогда на смете достаточно его подписи.

Расположение дома на участке должно соответствовать градостроительным нормам и не нести угрозу соседям. Поэтому рекомендуется перед началом проведения работ провести инженерно-геологические проверки, а для составления проекта обратиться за помощью в проектную компанию.

Условия ипотеки

Ипотека предоставляется на таких условиях:

- наличие залога. Предметом обеспечения может выступить земельный участок или недвижимость, возведённая за счет заемных средств;

- обязательное страхование имущества и жизни заемщика. Если заемщик утратит дееспособность или уйдет из жизни прежде, чем договор утратит свою силу, расходы банка покроет страховка. Оплата на страховку может быть включена в размер ипотеки;

- количество поручителей до трех человек. Не разрешается привлекать в качества созаемщика гражданина, в прошлом имевшего проблемы с погашением взятых на себя кредитных обязательств;

- допускается досрочное погашение кредита;

- валюта – российский рубль;

- минимальная сумма – 100 тыс. руб.;

- максимальная сумма – 60 млн. руб.;

- минимальный срок – 3 года;

- максимальный срок – 30 лет;

- процентная ставка от 2,7% до 11,5% в зависимости от выбранной программы;

- первоначальный взнос – 15-20%;

- возможность открытия кредитной линии.

Кредитная линия дает возможность получать деньги поэтапно. Этапы привязываются к циклам проекта и строительным работам по возведению постройки. Проценты начисляются не на всю сумму займа, а только на часть, фактически полученную клиентом.

Наибольшее влияние на размер процентной ставки по кредиту для строительства загородного дома оказывают такие факторы:

- выбранная программа;

- финансовое состояние заемщика;

- срок;

- размер первого взноса.

Ипотека под строительство от Сбербанка

Именно Сбербанк, как главный банк страны, готов предложить россиянам ипотеку на строительство дома. К сожалению, предложений становится все меньше, в 2021 году их буквально можно пересчитать на пальцах одной руки.

Параметры предложения Сбербанка:

- сумма выдачи — от 300000 рублей. Максимальная ограничивается 75% цены залога или стоимости возведения дома;

- первоначальный взнос, то есть личные вливания заемщика — минимум 25% от цены строительства;

- процентная ставка фиксированная — 8,8% годовых для зарплатных заемщиков и 9,3% для остальных. При отказе от страхования жизни ставка повышается на 1 пункт.

Требования к заемщику у Сбербанка стандартные. Подать заявку на ипотеку может гражданин от 21 года. На момент гашения ссуды ему не должно и исполниться более 75 лет. Заемщик может привлечь до 3 созаемщиков. Их доходы тоже будут учитываться, но они вместе с тем получают права на объект и обязанности по выплате ссуды.

В качестве залога Сбербанк готов рассмотреть землю, иную недвижимость заемщика или принять просто поручительство. В последнем случае после возведения дома залогом станет дом, поручительство будет аннулировано (при таком раскладе банк может поднять ставку).

Но в любом случае необходимо предварительно обратиться в банк и получить консультацию по вопросу возможного обеспечения сделки. Например, можете позвонить для этого по горячей линии Сбера по номеру 900. Такие вопросы решаются индивидуально.

Особенности ипотечного кредитования на строительство жилого дома

При согласовании размера кредита во внимание берется не только платежеспособность заемщика, но и стоимость строительства. Заемщик должен предоставить заимодавцу смету по каждому этапу строительства. Максимальный размер кредита, как правило, не превышает 80% сметной стоимости строительства.

Если заемщик привлекает к строительству специалистов, оплата их работы должна быть прописана в смете.

Особые требования выдвигаются к земельному участку, на котором будет возведён объект недвижимости. Он должен обязательно пройти процедуру межевания и находиться в собственности заемщика. Если земля взята в аренду у органов местного самоуправления, срок аренды не должен закончиться раньше срока действия ипотечного договора.

Схема погашения выбирает заемщик самостоятельно:

- дифференцированная схема. Размеры ежемесячных платежей на протяжении срока действия договора уменьшаются и к окончанию действия договора достигают минимальных сумм;

- аннуитетный платеж. Клиент ежемесячно уплачивает фиксированную сумму, которая не меняется весь срок договора.

Предметом залога выступает земля, дом, часть дома или таунхаус. Под целевую ипотеку на строительство заемщик может заложить имеющуюся в собственности квартиру или загородный дом с землей.

Особенности ипотеки Россельхозбанка

Большинство ипотечных банков России предпочитают выдавать стандартные ссуды на приобретение квартир на первичном и вторичном рынке. Крайне мало предложений касаются недвижимости сельской местности, дач, загородных домов и земельных участков.

Россельхозбанк уже традиционно более лояльно настроен к заемщикам-фермерам, жителям сельских территорий и тем, кто просто хочет купить дом или землю за пределами города или в его черте. Для них разработаны многочисленные программы кредитования, в том числе ипотека.

При этом подобные программы только дополняют линейку предложений. Россельхоз Банк выдает и стандартные жилищные кредиты. Здесь можно купить квартиру на первичном рынке, можно воспользоваться предложением многочисленных партнерских застройщиков.

Условия выдачи ипотеки Россельхозбанка заслуживают внимания. Ставки здесь конкурентны. Возможно, для вас предложение РСХБ будет самым выгодным.

Кредитные программы Россельхозбанка для строительства жилого дома

Рассмотрим подробнее все программы Россельхозбанка по ипотечному кредитованию.

Ипотека «Сельская»

Она предоставляется для покупки или строительства дома, расположенного на сельской территории, или для покупки земельного участка для дальнейшего строительства на нем жилой недвижимости.

- Размер первоначального взноса — от 10%.

- Срок кредита — от 1 до 300 месяцев.

- Размер кредита — от 100 000 руб. до 5 000 000 руб. Это зависит от региона расположения земли и объекта недвижимости.

Условия по ипотеке с залогом и поручительством:

- Страхование: обязательное для имущества, добровольное — для жизни и здоровья.

- Процентная ставка (льготная) — от 2,7% до 3% годовых. Зависит от наличия личного страхования.

- Процентная ставка (стандартная) — 11,5% годовых.

Изменение процентной ставки со льготной на стандартную возможно при отсутствии финансирования со стороны Министерства сельского хозяйства, нецелевом использовании заемщиком кредита и систематическом нарушении графика погашения долгового обязательства.

Проект будущего дома должен соответствовать таким условиям:

- возможность круглогодичного проживания;

- возможность подключения инженерных коммуникаций (электросети, водопровод, отопление, канализация, газопровод);

- площадь должна соответствовать норме на человека, установленной органом местного самоуправления, на территории которого проводится строительство.

Сельскую ипотеку нельзя использовать для погашения ранее оформленного кредита.

Оформить такой вид ипотечного кредитования могут заемщики, не желающие подтверждать личные доходы при условии внесения первоначального взноса от 50% стоимости будущего жилья.

Важно! При оформлении сельской ипотеки в Россельхозбанке не требуется обязательное наличие постоянной регистрации в сельской местности. Получить кредит под строительство жилого дома могут и городские жители.

Ипотечное жилищное кредитование

Средства предоставляются на покупку квартиры (первичный и вторичный рынок), апартаменты в черте города, земельного участка или жилого дома с земельным участком.

- пПоцентная ставка — 7,5%

- Срок кредитования — до 30 лет.

- Размер кредита — до 60 млн. руб. Рассчитывается индивидуально для каждого заемщика.

- Взнос — от 15%.

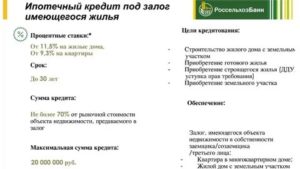

Ипотечный кредит под залог квартиры или жилого дома

Есть возможность приобретения дома с земельным участком для последующего строительства на нем жилого дома или таунхауса.

- Срок кредита — от 12 до 360 месяцев.

- Минимальная ипотека — 100 000 руб.

- Максимальная ипотека — 20 000 000 руб.

- Размер кредита не может превышать 70% от стоимости недвижимости, передаваемой кредитору в залог.

- Первоначальный взнос — не требуется.

- Обеспечение: квартира в многоквартирном доме или жилой дом с земельным участком, находящийся в собственности заявителя.

- Созаемщики — не более трех человек.

Процентная ставка зависит от категории заемщика и вида приобретаемой недвижимости.

Участники зарплатной программы РСХБ и работники бюджетной сферы могут оформить ипотеку по ставке от 9,1 до 9,3% годовых. Другие категории пользователей получают ставку от 9,3 до 9,5%. Чем больше сумма, взятая в долг, тем меньше установленный процент.

Ипотека на строительство частного дома в Россельхозбанке: условия в 2021 году

Для получения положительного результата в процессе оформления и получения кредита по ипотеке, заявителю потребуется проследить за своим соответствием определенным условиям. Одновременно с положительной кредитной историей очень важно проследить за тем, чтобы были соблюдены следующие условия:

- Наличие постоянной регистрации в России;

- Стаж официального трудоустройства не менее 1 года, а на протяжении крайних пяти лет человек должен работать не менее полугода;

- Факт официального трудоустройства подтверждается предоставлением трудовой книжки, предварительно заверенной работодателем;

- Доходы, обеспечивающие своевременность полного погашения кредита;

- Сумма полученных доходов должна быть обозначена в специальной 2 НДФЛ справке или в виде документа, форма которого разработана самим банком.

Особыми привилегиями пользуются лица, что занимаются деятельностью, связанной с поддержанием сельского хозяйства. При получении ипотеки, направленной на строительство жилых помещений, льготами могут воспользоваться клиенты РСХБ, а также те, кто имеет в распоряжении расчетные карты или продукты пенсионного и зарплатного проекта.

При оформлении займа клиент банка имеет возможность значительно улучшить условия официального кредитного договора. Страхование в этом случае касается потери трудоспособности и здоровья. При наличии официального страхования, есть возможность снизить общую ставку по кредитованию. Отказ же от полиса позволит снизить поставленную ранее процентную ставку.

Официальный отказ от страхования приводит к полному пересмотру предварительно заключенного договора. Страхование осуществляется одновременно с созаемщиками.

Оформление заявки

Подать заявление на получение ипотеки можно такими способами:

- при личном визите в офис банка;

- онлайн на официальном сайте кредитора www.rshb.ru

Онлайн-заявка на кредит экономит время. Однако нанести визит в отделение банка все равно придется, чтобы подать требуемый пакет документов и подписать договор в случае принятия положительного решения.

Для оформления заявки онлайн нужно войти на главную страницу официального сайта банка. В верхней центральной навигационной панели требуется выбрать вкладку «Частным лицам». Из предложенного списка услуг для частных лиц нужно выбрать вкладку «Ипотека».

На сайте появятся все программы ипотечного кредитования. После ознакомления с их условиями и выбора для себя наиболее выгодного предложения следует перейти на вкладку «Оформить» и заполнить онлайн-анкету.

В заявление указывается основные данные о потенциальном клиенте:

- фамилия, имя, отчество;

- дата рождения;

- номер телефона для связи и адрес электронного почтового ящика (при наличии).

Далее из списка следует выбрать регион, в котором располагается желаемый объект недвижимости и отправить заявку на согласование.

Важно! Отправляя заявку на рассмотрение, клиент дает согласие на обработку своих персональных данных.

Срок рассмотрения заявки составляет до 5 дней, иногда время рассмотрения анкеты увеличивается в связи с необходимостью проверки подлинности предоставленных сведений. О принятом решение клиенту сообщит менеджер банку, связавшись по указанному номеру телефона.

Срок действия одобренной заявки составляет 45 дней. Заемщику рекомендуется оформить кредит за это время. Повторный запрос потребует сбора документов, кроме того, банк не даст гарантии, что второе заявление обязательно получит положительное решение.

Отказ в предоставлении ипотеки

Если в течение 5-ти дней менеджер банка не связался с заявителем, рекомендуется самостоятельно поинтересоваться статусом отправленной заявки. Банк имеет право не сообщать клиенту причину отказа.

Можно попробовать подать повторную заявку через 45 дней.

Также рекомендуется обратиться в бюро кредитных историй и заказать личное досье. Возможно, в нем есть техническая ошибка, которая не дает возможности участвовать в программах ипотечного кредитования. В случае ее выявления делается заявка на внесение изменений в базу БКИ.

Еще один вариант улучшения финансового положения — привлечение созаемщиков, если этого не было сделано при оформлении первой заявки.

Источник: domkigurumi.ru

Ипотека на строительство дома Россельхозбанк

Льготная программа “Сельская ипотека” 2,7-3 процента с 2020 года: условия, калькулятор и как получить в Россельхозбанке и Сбербанке

Государство старается помогать населению в приобретении собственного жилья. Для этого запускаются различные ипотечные программы с субсидированием ставок. А в начале 2020 года заработала сельская ипотека.

Она предназначена для тех, кто хочет купить или построить жилье в сельской местности. Программа отличается существенно сниженными ставками, но имеет ряд нюансов.

Перед обращением в банк рекомендуется изучить ее условия.

Что это такое— сельская ипотека

Сельская ипотека — это новая программа, запущенная в 2020 году для приобретения жилья в сельской местности. Она позволяет получить по кредиту льготную ставку от 0,1 до 3 процентов.

Ее целью также является развитие небольших населенных пунктов, удержание семей от переездов в крупные города.

Условия сельской ипотеки утверждаются властями на федеральном уровне, но банки имеют право вносить изменения без выхода за граничные показатели программы.

Важно! Сельская ипотека, запущенная с 2020 года,— совершенно новая программа. Она не отменяет других возможностей взять льготную ипотеку на покупку жилья. Например, по семейной ипотеке. Она также не лишает заемщиков других мер поддержки, включая выделение средств при рождении третьего ребенка.

Законодательство

Правительство утвердило программу «Сельская ипотека» в конце 2019 года. Нормативную базу для нее создало постановление № 1567 от 30.11.2019. Документ вступил в силу 1 января 2020 года.

Скачать постановление [1.20 MB]

Важные нюансы документа:

- Реализует программу сельской ипотеки Минсельхоз. Именно он занимается отбором кредитных организаций, утверждением необходимых форм документов, а также распределением субсидий.

- Ставка по договору снижается за счет субсидирования от государства. Фактически ипотека, разработанная под сельскую местность, для банка выгодна настолько же, как и любая другая. Это значит, что он заинтересован в выдаче сельской ипотеки и постарается помочь заемщику с оформлением. Но надо понимать, что объем субсидий не безграничен.

- Не каждый банк сможет работать по программе. Постановление установило довольно жесткие требования. Проверять кредитные организации и решать, какие банки смогут выдавать сельскую ипотеку в 2020 году, будет Минсельхоз.

- На приобретаемое имущество есть определенные лимиты. Они касаются территории, где может быть оформлена сельская ипотека, а также объектов.

Срок действия программы

Постановление Правительства предусматривает срок действия льготной сельской ипотеки с 1 января 2020 года по 2025 год. На её реализацию выделено 2,3 триллиона рублей. После исчерпания лимита возможно его увеличение и продление программы.

Условия получения сельской ипотеки в 2020 году

На первый взгляд условия получения сельской ипотеки могут показаться похожими на все остальные. Но на самом деле они имеют ряд нюансов, и это нужно учитывать.

Рассмотрим, какие условия по сельской ипотеке действуют в 2020 году:

- Максимальный срок кредитования — 25 лет. Другие программы в 2020 году могут предусматривать получение ссуды на покупку жилья со сроком до 30 лет, но по сельской ипотеке это запрещено на законодательном уровне.

- Ставка — от 0,01 до 3%. Банк может выдавать сельскую ипотеку максимум под 3 процента. Если заемщик добросовестно выполняет обязательства, он не должен переплачивать. Иначе программа теряет смысл. При этом условия допускают корректировку ставки в определенных случаях. Ставку 0,1 процента по сельской ипотеке можно получить за счет дополнительных региональных субсидий.

- Обеспечением по кредиту выступает приобретаемый участок и дом в сельской местности.

- Обязательное страхования жилья по сельской ипотеке. Это условие установлено в соответствии с законом «Об ипотеке». Страховку на землю не оформляют, а личное страхование предлагается по желанию заемщика. При отказе от страхования жизни в Россельхозбанке по сельской ипотеке ставка увеличивается для заемщика с 2,7 процента до 3.

- Максимальная сумма кредита — 5 млн рублей для Ленинградской области и Дальнего Востока, а для других регионов — 3 млн рублей. Перед подачей заявки рекомендуется рассчитать сельскую ипотеку и подумать, насколько легко будет делать ежемесячные платежи. Калькулятор сельской ипотеке ниже.

- Минимальная сумма займа – от 100 000 рублей и зависит от требований банка. В Россельхозбанке по сельской ипотеке можно взять займ от 100 000 рублей. В Сбербанке от 300 000.

- Минимальный первоначальный взнос — 10 %. При этом в 2020 году условия сельской ипотеки разрешают использовать для оплаты субсидии от государства. При этом важно понимать, что материнский капитал в качестве первоначального взноса по сельской ипотеке использовать нельзя в Сбербанке и Россельхозбанке, зато это разрешает делать банк Центр-инвест.

- Оплата сельской ипотеки производится равными (аннуитететными) платежами или платежами на уменьшение (дифференцированными). Такое возможно только по сельской ипотеке Россельхозбанка. В Сбербанке только аннуитетные платежи.

- По сельской ипотеке Допустимо наличие трех созаемщиков в том числе и не родственников.

Процентная ставка по сельской ипотеке

Минимальная ставка, по которой может быть выдана сельская ипотека — 0,01 %. Это условие зафиксировано в постановлении правительства. При этом предоставлять ссуду именно по ней банк не обязан.

Постановление также установило максимальное значение ставки. В нем содержится условие, что сельская ипотека может быть выдана максимум под 3 %.

Минимальная ставка по сельской ипотеке получается за счет дополнительных субсидий из региональных бюджетов.

Важно! Указанные ставки в 2020 применяются только при условии соблюдения всех пунктов договора заемщиком.

Ожидается, что наиболее низкие ставки будут предложены на Дальнем Востоке. Но пока условия по льготной сельской ипотеке одинаковые везде и выдаются под 2,7–3 %.

Могут ли повысить

Согласно постановлению правительства, каждый банк обязан также установить льготную, базовую и стандартную ставку в условиях кредитования по сельской ипотеке. Так для Россельхозбанка они будут:

- Льготная ставка по сельской ипотеке – 2,7 процента;

- Базовая – равна льготному показателю, увеличенному на размер ключевой ставки ЦБ РФ. В 2020 году – это 6,95 процента (2,7 льготная ставка + 4,25 ключевая ставка ЦБ).

- Стандартная – 11,5 процентов.

Важно! Льготная ставка по сельской ипотеке может быть изменена на базовую или стандартную при наступлении событий, которые отдельно описаны в договоре кредитования. О них далее.

Условия позволяют банку увеличить ставку до базовой в следующих событиях:

- Заемщик изменил цели, на которые выдан кредит. Обычно это связано с незаконченным строительством. А также это может произойти при приобретении жилья в населенных пунктах, неподходящих под сельскую ипотеку.

- Клиент допустил просрочку. Если срок неплатежей за последние полгода не превысит 90 дней, продолжит действовать льготный процент.

- Отказ Минсельхоза в предоставлении субсидий из-за отсутствия бюджетных средств или лимитов. Этот пункт банки включают в договор, но вероятность того, что его будут применять, минимальна. Лимиты закладываются заранее и проверяются при включении клиента в реестр Минсельхоза. Средства на субсидирование процентной ставки по сельской ипотеке выделяться будут ежегодно по соглашению между правительством и банком, которое сразу заключается на весь срок кредитного договора.

Что можно приобрести по сельской ипотеке в 2020 году

Воспользоваться сельской ипотекой с 2020 года можно для приобретения жилого дома или другого объекта жилой недвижимости (квартиры) с земельным участком в подходящих под условия населенных пунктах. Он может быть уже готовым и продаваться по договору купли-продажи (в т. ч. физическими лицами), а также разрешено приобретать строящиеся объекты по договору долевого участия.

Кроме того, по сельской ипотеке можно получить деньги на приобретение земли и постройку на ней дома или на строительство дома на уже имеющемся участке. При этом также действует ряд ограничений.

Но ключевое требование для оформления льготной сельской ипотеки— месторасположение земли (жилья) и необходимость привлечения строительной организации к строительству по договору подряда.

При этом строительная компания должны быть обязательно аккредитована банком.

Точный список населенных пунктов утверждается властями региона. Дополнительно можно использовать ипотеку на дом в поселках и городах с населением до 30 тыс. человек, включенных в программу «Комплексное развитие сельских территорий». Перечень таких населенных пунктов утвержден Правительством РФ. Для этого 31.05.2019 было принято постановление № 696.

Скачать [10.48 MB]

Итого, сельскую ипотеку можно получить на:

- Покупку готовой/строящейся квартиры по ДКП или ДДУ;

- Приобретение готового дома с землей по ДКП.

- Покупка земли и строительство на ней дома по договору подряда.

- Строительство/завершение строительства жилого дома по договору подряда на собственном участке земли.

- Погашение ранее выданных кредитов, оформленных на вышеперечисленные цели после 1 января 2020 года

Какие регионы участвуют в сельской ипотеке

По условиям сельской ипотеки в 2020 году в программе участвуют практически все регионы России. Исключение сделано только для Москвы, Московской области и Санкт-Петербурга. При этом у субъектов РФ есть возможность определить самостоятельно список населенных пунктов, где доступно льготное кредитование.

Инструкция: как найти свой населенный пункт

Доступна или нет сельская ипотека под 2,7–3 % в конкретном поселке или селе, надо проверить еще до выбора объекта и подачи заявки в банк.

Иначе время и силы на подготовку документов, подбор жилья будут потрачены впустую. Каждый регион получил возможность самостоятельно определять список территорий, где доступно льготное кредитование.

В него могут входить даже города с населением до 30 тысяч человек.

Принимает и утверждает перечень Минсельхоз субъекта РФ или аналогичный госорган. Рассмотрим как проверить, какие населенные пункты входят в список включенных в программу сельской ипотеки в 2020 году:

- Открываем наш сайт www.selskaya-ipoteka.com.

- Переходим к разделу «Список». В меню на главной странице сайта.

- Выбираем нужный регион РФ.

- Переходим в раздел “Список населенных пунктов”.

- Используем поиск по таблице, чтобы найти нужный населенный пункт из перечня.

В Краснодарском крае в список вошло более 1300 населенных пунктов. Он представлен на 52 страницах, что не очень удобно. Перечень был упорядочен намипо алфавиту и не составит большого труда найти в нем нужный поселок, село и т. п., если использовать поиск по таблице.

Смотреть список населенных пунктов для Краснодарского края:

Скачать [14.06 MB]

Ипотека в Россельхозбанке (РСХБ): условия, процентные ставки

Россельхозбанк предлагает своим клиентам не только кредиты, вклады, различные дебетовые карты, рефинансирование займов других кредитных компаний, переводы, но и ипотечные программы. Приобрести квартиру за наличные денежные средства может позволить себе не каждая семья. Именно таким клиентам предлагается взять ипотеку в Россельхозбанке на покупку недвижимости и жилья.

В данной кредитной организации существуют программы как для военнослужащих (для этой категорий граждан в РСХБ разработана военная ипотека), так и для молодой семьи, а также тех, кто получил материнский капитал от государства. Рассмотрим в данном материале подробнее программы жилищного кредитования, требования к заемщикам и условия по ипотеке в Россельхозбанке (РСХБ), а также о том, как подать онлайн заявку.

Условия по ипотеке в Россельхозбанке и требования к заемщикам

Брали ли Вы когда-нибудь кредит или ипотеку?

ПАО Россельхозбанк – это один из крупнейших банков России (наряду со Сбербанком, ВТБ, Газпромбанком). РСХБ занимает второе место по количеству филиалов, а все голосующие акции компании принадлежат государству. Поэтому потенциальные заемщики могут быть уверены в надежности компании, что важно в современных условиях.

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство.

Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства.

Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Для того чтобы получить ипотеку в РСХБ заемщик должен соответствовать следующим критерия:

- Являть гражданином РФ (иметь паспорт).

- Иметь регистрацию по месту жительства или пребывания.

- Для физических лиц стаж работы на последнем рабочем месте должен быть больше 6 месяцев и не менее одного года общего стажа за последние пять лет.

- Если ипотечный кредит берет клиент с положительной кредитной историей и получающий заработную плату на счет, открытый в РСХБ, то стаж на последнем рабочем месте может быть больше 3 месяцев. На заемщиков, получающих пенсию на счет в данном банке, требования по общему стажу работы не распространяются.

- Для тех, кто ведет личное подсобное хозяйство (ЛПХ), необходимо наличие записи в похозяйственной книге о ведении гражданином этого самого ЛПХ в течение более 1 года до даты подачи заявки на ипотечную ссуду.

- Возраст заемщика должен быть больше 21 года. При этом заем не выдается, если клиенту на момент закрытия долговых обязательств исполнится больше 65 лет.

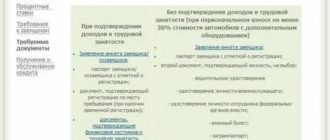

Для оформления ипотеки в Россельхозбанке потенциальный клиент должен предоставить следующий пакет документов:

- заполненные анкету заемщика и заявление на выдачу займа;

- паспорт гражданина России;

- мужчинам младше 27 лет необходимо предъявить военный билет;

- документы, свидетельствующие о заключении брака или разводе;

- свидетельства о рождении детей;

- бумаги, подтверждающие необходимый уровень дохода и трудового стажа у заемщика;

- документы по кредитуемому объекту недвижимости, а также залога (если программа предусматривает наличие залогового имущества).

Физическим лицам для того чтобы взять ипотеку на вторичное жилье в Россельхозбанке или на квартиру в новостройке придется предоставить для подтверждения уровня доходов справку по форме 2-НДФЛ или по форме банка.

Скачать справку по форме банка можно на официальном сайте компании.

Также следует учитывать, что банк в праве при рассмотрении заявки запросить любую другую дополнительную информацию и документы (трудовую книжку, заверенную работодателем, диплом об образовании), поэтому нужно быть готовым к этому.

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика.

Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Теперь рассмотрим подробнее каждую ипотечную программу в этой кредитной организации.

Брали ли Вы микрокредит в МФО?

Ипотека по 2 документам в Россельхозбанке

Заинтересованные лица могут оформить в 2019 году ипотеку в Россельхозбанке на покупку квартиры на вторичном или первичном рынке (если финансирует строительство новостройки этот же банк) или земельного участка с домом всего по двум документам, удостоверяющими личность. Этими документами могут быть:

- Паспорт гражданина РФ (основной документ, который требуется в любом случае).

- Водительское удостоверение.

- Действующий заграничный паспорт.

- Страховое свидетельство.

- При наличии свидетельства о браке необходимо будет предоставить паспорт супруга или супруги.

К преимуществам ипотеки по двум документам в Россельхозбанке следует отнести:

- отсутствие необходимости подтверждать уровень доходов и занятости;

- наличие возможности досрочного закрытия сделки и выбора схемы погашения ипотечного кредита (аннуитетная или дифференцированная);

- отсутствие скрытых комиссий.

Минимальная сумма заимствования по данной ссуде составляет 100 тысяч рублей. Максимальная – 8 миллионов рублей для Московской и Ленинградской области, 4 миллиона рублей для всех других регионов. Кредит выдается сроком до 25 лет.

Первоначальный взнос по ипотеке при этом должен составлять не менее 40% от стоимости объекта недвижимости в многоквартирном доме или не менее 50% от стоимости частного дома с земельным участком. Обеспечением по такому займу является сам объект недвижимости. При оформлении сделки обязательно проводить страхование залогового имущества.

Супруг (или супруга) привлекается в качестве созаемщика (если недвижимость будет находится в общей собственности).

Отправленная заявка на ипотеку в Россельхозбанке по двум документам рассматривается в течение 10 рабочих дней.

Кредит выдается в наличном или безналичном виде (в соответствии с договором кредитования). Процентные ставки по ипотеке в Россельхозбанке, выдаваемые по двум документам, следующие:

- если ипотечный заем на покупку квартиры на вторичном, а также первичном рынке берет зарплатный клиент или человек с хорошей кредитной историей, то при сумме кредита до 3 миллионов рублей процентная ставка будет составлять 10,7%, если более 3 миллионов, то 10,5% годовых. При займе на приобретение жилого дома с земельным участком до 3.000.000 рублей ставка будет равна 15,0%, при заимствовании большей суммы – 14,8%.

- работники бюджетных организаций при кредите на приобретение квартиры на сумму менее 3 миллионов могут рассчитывать на процентную ставку в 10,9% годовых. Если сумма больше, то 10,7%.

- Другие физические лица получают по ипотеке в Россельхозбанке (РСХБ) на покупку жилья в многоквартирном доме процентную ставку в 11,0% годовых и в 17,0% на приобретение жилого дома с участком земли. Если человек берет ипотечную ссуду на сумму более 3.000.000, то ставка будет равна 10,8% на квартиру и 16,8% на частный дом.

Если заемщик или созаемщик отказывается заключить договор страхования жизни при оформлении ипотеки в Россельхозбанке, то процентная ставка будет увеличена на 1 процентный пункт.

Предложения по ипотеке от других банков

Ипотека на первичное и вторичное жилье в Россельхозбанке

Минимальная процентная ставка по ипотеке на вторичное жилье в Россельхозбанке составляет 9,35% годовых. Если клиент планирует приобретать недвижимость по договору участия в долевом строительстве у партнеров банка, то процентная ставка может быть снижена до 9%. Молодые семьи при этом получают дополнительные скидки.

Выдают заем по такой программе ипотечного жилищного кредитования в РСХБ на срок до 30 лет. Первоначальный взнос по ипотеке при покупке квартиры на рынке вторичного или первичного жилья по договору купли-продажи или по договору долевого участия, а также дома с земельным участком должен составлять не менее 15%.

Если сумма заимствования больше 7 миллионов рублей или в учет доходов идет ведение ЛПХ, то первоначальный взнос по жилищному кредиту должен составлять 20% и более.

Если на заемные средства планируется покупка частного дома с земельным участком, то первоначальная оплата по ипотеке в Россельхозбанке должна составлять 25% и более.

В качестве созаемщиков для получения ипотеки на вторичное жилье в Россельхозбанке возможно привлекать не более 3 физических лиц.

Максимально по данной программе можно получить до 60 миллионов рублей. Комиссия за выдачу ссуды не взимается. Рассматривается онлайн заявка на ипотеку в Россельхозбанке в течение 5 рабочих дней. Для оформления договора заемщик должен предоставить полный пакет документов (в том числе бумаг, подтверждающих уровень необходимого заработка).

Ипотека на покупку частного дома с землей или только на земельный участок

Желающие могут отправить онлайн заявку на ипотеку в Россельхозбанк на приобретение земельного участка с жилой недвижимостью (частным домом, таунхаусом) или без него. Процентные ставки по этой программе ипотечного жилищного кредитования зависят от статуса заемщика и суммы займа.

Если кредит оформляется на сумму до 3 миллионов рублей на человека с положительной кредитной историей или зарплатного клиента, то процентная ставка будет равна 9,60% годовых. При сумме больше – 9,30%.

Если ипотечную ссуду в Россельхозбанке берет физическое лицо, не входящее в вышеуказанные группы, то процентная ставка будет составлять 10,7% при сумму займа менее 3.000.000 рублей, и 11,0% годовых, если сумма заимствования больше.

Получить в РСХБ ипотеку на строительство жилого дома нельзя (программы под ИЖС у этой кредитной компании нет).

Рефинансирование ипотеки в Россельхозбанке

За счет рефинансирования возможно погасить ипотечный кредит, взятый ранее физическим лицом на приобретение жилого имущества (квартиры в многоэтажном доме на первичном или вторичном рынке, частного дома с участком земли). Максимальная денежная сумма, которую дают по программе рефинансирования ипотеки в РСХБ, составляет 20 миллионов рублей.

Обеспечением по сделке в таком случае выступает сам объект недвижимости или имущественные права по займу. Максимальный срок кредитования – 30 лет. Согласие первичного кредитора на передачу долговых обязательств при этом не требуется. Также клиент получает возможность изменить срок заимствования и размер ежемесячного платежа.

Оплатить долг можно досрочно.

Стоит отметить, что в 2019 году в Россельхозбанке действует специальная программа рефинансирования ипотеки, которая называется «Не переплачивай». По этой программе, действующей до 31 января 2020 года, процентная ставка будет составлять от 8,40% до 11,00% годовых.

Также в РСХБ действует основная программа рефинансирования ипотеки. Процентные ставки при этом составляют от 10,15% до 13,5% годовых. Величина ставки зависит от суммы кредитования, вида объекта недвижимости, статуса клиента.

Для военнослужащих в Россельхозбанке существует отдельная программа рефинансирования ипотеки с льготными условиями кредитования и процентной ставкой 8,75% годовых.

Программа ипотечного жилищного кредитования «Молодая семья и материнский капитал»

Если в молодой семье хотя бы одному из супругов меньше 35 лет, то можно рассчитывать на льготные условия по ипотеке в Россельхозбанке. В таком случае процентная ставка по займу будет от 9,10% до 13,50% годовых (в зависимости от суммы кредита, объекта недвижимости, статуса клиента).

В качестве первоначального взноса по ипотеке в РСХБ можно использовать материнский капитал. Но тогда к основному пакету документов придется добавить государственный сертификат на материнский капитал и справку из ПФР об остатке средств семейного капитала.

Денежные средства, полученные от государства, необходимо будет отправить в счет погашения долга в течение 3 месяцев с момента получения финансирования. Выдается заем для семьи, использующей материнский капитал в покупке жилой недвижимости, на срок до 30 лет.

Рассматривается заявка на ипотеку для молодой семьи в Россельхозбанке в течение 5 рабочих дней. Закрывать долговые обязательства можно досрочно, при этом проценты будут пересчитаны.

Ипотека на строительство жилого дома в Россельхозбанке

Строительство личных частных домов, как процесс, требует определенных вложений капитала. Если задействовать в данном процессе наличные средства, можно значительно ускорить строительный процесс.

Если провести оформление ипотечного кредита на возведение дома, представится возможность намного быстрее отпраздновать новоселье. Если нужно получить заем на подобные цели, стоит обратиться и оформить ипотеку на строительство дома.

Россельхозбанк – это самый надежный по всем параметрам банк, ему многие доверяют, так как акции в основной массе присутствуют в распоряжении государства.

На руки получить подобный заем имеет возможность совершенно любой человек, возраст которого колеблется от 21 до 65 лет. Заем под строительство выдается при наличии ранее приобретенного земельного участка и официального места работы. Данная программа предусматривает привлечение одного или нескольких созаемщиков, но не более трех. У них должен быть оптимальный материальный достаток.

Предоставление банку серьезных созаемщиков позволит получить следующие преимущества:

- Снижение процентной ставки, так как банк получает гарантию возмещения вероятного ущерба.

- Значительное увеличение общей суммы договора по ипотеке.

- Распределение финансовой ответственности по обязанностям.

- Срок ипотеки может достигать 25 лет.

Если будут изменены условия кредитного официального договора самим заемщиком, организация сразу примет меры относительно обеспечения качественной защиты от возможного риска и автоматического увеличения уровня ответственности клиента, получившего заем. Если созаемщик по какой-то причине отказывается от участия в ипотечном договоре, банк автоматически запускает переоформление ранее принятых условий посредством составления официального соглашения с клиентом.

Ипотека на строительство частного дома в Россельхозбанке: условия в 2020 году

Для получения положительного результата в процессе оформления и получения кредита по ипотеке, заявителю потребуется проследить за своим соответствием определенным условиям. Одновременно с положительной кредитной историей очень важно проследить за тем, чтобы были соблюдены следующие условия:

- Наличие постоянной регистрации в России;

- Стаж официального трудоустройства не менее 1 года, а на протяжении крайних пяти лет человек должен работать не менее полугода;

- Факт официального трудоустройства подтверждается предоставлением трудовой книжки, предварительно заверенной работодателем;

- Доходы, обеспечивающие своевременность полного погашения кредита;

- Сумма полученных доходов должна быть обозначена в специальной 2 НДФЛ справке или в виде документа, форма которого разработана самим банком.

Особыми привилегиями пользуются лица, что занимаются деятельностью, связанной с поддержанием сельского хозяйства. При получении ипотеки, направленной на строительство жилых помещений, льготами могут воспользоваться клиенты РСХБ, а также те, кто имеет в распоряжении расчетные карты или продукты пенсионного и зарплатного проекта.

При оформлении займа клиент банка имеет возможность значительно улучшить условия официального кредитного договора. Страхование в этом случае касается потери трудоспособности и здоровья.

При наличии официального страхования, есть возможность снизить общую ставку по кредитованию. Отказ же от полиса позволит снизить поставленную ранее процентную ставку.

Официальный отказ от страхования приводит к полному пересмотру предварительно заключенного договора. Страхование осуществляется одновременно с созаемщиками.

Ипотека на строительство частного дома в Россельхозбанке: калькулятор расчета

РСХБ обеспечивает своим клиентам достаточно выгодное ипотечное страхование с максимально низкими процентными ставками.

Грамотное управление ими зависит от возможных гарантий полного возврата, что были предоставлены клиенту. Еще одним важным преимуществом является возможность более раннего погашения ипотечных средств.

Если было принято решение досрочно погасить заем, это не будет являться основанием для начисления штрафов и комиссий.

Еще одним преимуществом является возможность клиенту перед подписанием договора воспользоваться калькулятором на официальном сайте.

Это идеальная возможность рассчитать свои силы и потенциальные процентные ставки, прямо зависящие от срока кредитования, от уровня дохода и от размера первоначального взноса.

Для получения примерных показателей потребуется просто заполнить все необходимые графы калькулятора.

Стоит отметить, что ипотека на строительство жилого дома Россельхозбанк выдается с более повышенной ставкой по процентам, примерно на 0,5%. Она является актуальной до времени получения свидетельства, подтверждающего право собственности на уже полностью законченный объект строительного процесса.

Особенностью подобной формы кредитования является то, что каждый строительный этап характеризуется обязательным составлением сметы.

Сама ипотека, как заем оформляется в виде открытия кредитной линии, где осуществляется выборка основных частей проекта и сметы.

Ипотечник имеет право использовать помощь выбранных подрядных организаций, обладает возможностью производить основные рабочие процессы своими силами.

Приглашение к работам профессионалов обязательно должно быть отражено в сметном плане. РСХБ в состоянии предоставить сумму в объеме не больше 80% от указанно в сметной расчетной схеме. Для получения максимально выгодных условий по ипотеке на строительство загородного частного дома заемщику стоит внести первичный взнос, размером 15% от суммы общей сметной стоимости.

Подводя итоги

Выдача денежных средств осуществляется клиентам банка исключительно в безналичном виде. Что касается погашения, то здесь заемщикам предоставляется возможность действовать одним из удобных для себя вариантов.

Россельхозбанк в 2020 году предоставляет достаточно выгодные условия по ипотечному кредитованию. Для строительства частного дома предложения данного финансового учреждения являются очень выгодными и лояльными. Предоставляется высокий уровень сервисного обслуживания, можно использовать калькулятор и в любое время получить ответы на вопросы через круглосуточную поддержку.

(35 3,34 из 5)

Загрузка…

Россельхозбанк – ипотека на строительство жилого частного дома

Ипотеку на возведение дома получить сложнее, чем кредит на городскую квартиру. Дело в недоверии российских банков к сегменту малоэтажной недвижимости, которое связано с невозможностью точно оценить ликвидность домов до начала строительства.

В Россельхозбанке ипотека на строительство жилого дома выдается наравне с займами на покупку квартир. Потенциальные заемщики также могут стать участниками льготных программ или получить кредит с господдержкой.

Особенности кредитования под возведение жилья в РСХБ

В Россельхозбанке нет особых программ для возведения частного дома.

Специальных программ кредитования для постройки объектов недвижимости в Россельхозбанке нет.

Но такой вариант использования заемных средств предусмотрен стандартной (в т.ч. с маткапиталом) и «Сельской ипотекой». Если же заемщику нужна небольшая сумма, то проще обратиться за потребительским нецелевым кредитом.

Отличия ипотеки на строительство дома от обычной

Несмотря на преимущества дома (индивидуальную планировку, большую площадь комнат), получить кредит на строительство сложнее, чем на готовую квартиру.

Такая ипотека отличается от стандартной:

- жесткими требованиями к земельному участку (новостройка должна находиться на земле, предназначенной для индивидуального строительства и постоянного проживания);

- необходимостью предоставить на утверждение проект, затем — документы, подтверждающие окончание стройки;

- более высокими процентными ставками (ликвидность квартиры гораздо выше, чем дома, который только планируется построить);

- необходимостью предоставить дополнительное обеспечение (поручительство, залог иного объекта недвижимости) на период проведения работ;

- возможностью получать деньги по частям, по мере завершения очередных этапов строительства.

Тарифный план «Сельский»

В рамках государственной программы по развитию сельских территорий в 2020 г. начала действовать льготная ипотека. Одним из первых банков, которые разработали соответствующий кредитный продукт, является РСХБ. За месяц банк предварительно одобрил 64 тыс. заявок на сумму свыше 140 млрд руб. Больше 5,2 тыс. заемщиков уже получили средства на сумму более 10,4 млрд руб.

Тарифный план «Сельский» является льготным.

Условия Сельской ипотеки в Россельхозбанке:

- кредитная ставка — 2,7% (без страхового полиса — 3%);

- сумма — 100 тыс.-5 млн руб. (до 3 млн руб. — кроме Ленинградской области и Дальневосточного ФО);

- максимальный срок выполнения обязательств — 25 лет;

- первый взнос — от 10%.

При выполнении некоторых условий, предусмотренных договором с банком, льготный процент может измениться на базовый (текущая ставка + ключевая ЦБ) или стандартный (11,5%).

Доход можно подтвердить по форме РСХБ. В качестве созаемщиков привлекаются не более 3 человек, включая не состоящих в родственной связи. Супруг / супруга автоматически становятся созаемщиками.

Условия выдачи кредита

Условия стандартного кредитования на строительство:

- сумма — до 60 млн руб.;

- ставка — от 7,5% годовых;

- срок исполнения обязательств — до 30 лет;

- первый взнос — от 15% общего размера займа;

- отсутствие комиссий за выдачу средств.

Для многодетных семей и при использовании маткапитала действуют специальные условия.

Процентные ставки

Ставка рассчитывается индивидуально для каждой заявки.

Ставка устанавливается индивидуально для каждого клиента.

Факторы, которые влияют на годовую процентную ставку, следующие:

- наличие / отсутствие обеспечения;

- страхование заемщика / отказ от полиса;

- вид кредитования, программа;

- срок действия договора и сумма;

- уровень риска банка;

- кредитная история (КИ);

- пакет документов и др.

Рассчитывать на оформление договора с минимальной переплатой могут только надежные клиенты РСХБ: физические лица с хорошей КИ и работники компаний-участников «зарплатного проекта».

Для кредитных договоров, предусматривающих заем до 3 млн руб. на возведение дома или приобретение участка, действуют такие ставки:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9,25 | 10,5 |

| Свыше 20 | 9 | 10,25 |

Если сумма кредита превышает 3 млн руб., предлагаются следующие условия:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9 | 10,25 |

| Свыше 20 | 8,75 | 10 |

Процент не меняется на продолжении всего срока кредитования, если соглашением между банком и заемщиком не предусмотрено иное. В случае нарушения условий договора РСХБ может в одностороннем порядке увеличить ставку.

При отказе от страхования жизни и трудоспособности ставка увеличивается на 1%.

Александр Москатов, управляющий директор сети «Миэль», добавляет, что во всех банках средняя ставка по загородной недвижимости примерно на 1% выше, чем по городской.

Требования к заемщику

Заемщик должен иметь общегражданский паспорт с регистрацией в одном из регионов присутствия Россельхозбанка.

Заемщик должен иметь паспорт с регистрацией.

Требования к возрасту:

- от 21 года на момент оформления договора до 65 лет на дату внесения последнего платежа;

- 21-75 лет (если до того, как клиенту РСХБ исполнится 65 лет, пройдет не менее половины срока кредитования и до исполнения созаемщику 65 лет средства будут возвращены банку полностью).

Решение по заявке зависит от размера дохода (он должен быть достаточным, чтобы обслуживать заем) и долговой нагрузки (в РСХБ откажут, если имеются просроченные кредиты).

| Категория клиента | Стаж на текущем (последнем) рабочем месте, месяцев | Общий стаж за крайние 5 лет, месяцев |

| Физическое лицо | 6 | 12 |

| Потенциальный заемщик с хорошей КИ и те, кто получает зарплату на карту РСХБ | 3 | 6 |

| Пенсионеры, получающие пенсию в РСХБ | 6 | — |

| Граждане, ведущие подсобное хозяйство | 12 | 12 |

Если нет возможности подтвердить занятость и размер дохода, можно подать заявку на кредит по 2 документам (до 8 млн руб. под 8,8%). Но такая программа кредитования не предусматривает использования средств для строительства (разрешается приобрести жилой дом с участком).

К имуществу

Участок должен находиться на территории населенного пункта с разрешенным ИЖС и принадлежать заемщику (на правах собственности или аренды у органов местного самоуправления). Заявку одобрят, если срок аренды превышает период действия договора. Вести строительство разрешается собственными силами или с привлечением подрядчиков.

Участок должен принадлежать заемщику.

При рассмотрении сметы строительства учитываются планируемое физическое состояние и капитальность итогового объекта.

- благоустройство, наличие коммуникаций и инфраструктуры (круглогодичный подъезд, интенсивная застройка близлежащих территорий);

- используемые материалы (например, для фундамента допускаются камень, кирпич, бетон), планировка, количество этажей, качество систем;

- наличие документов (включая оформленные договоры с поставщиками коммунальных услуг).

Возможные варианты получения ссуды в Россельхозбанке

Получение ипотеки на возведение жилья — сложная процедура с высокой вероятностью отказа или завышения процентной ставки, т.к.

банк идет на большой риск (заемщик может не достроить дом или готовое строение окажется неликвидным).

Поэтому часто бывает проще и выгоднее оформить кредит по другой программе (например, с привлечением семейного капитала или под залог другого объекта недвижимости).

Потребительский кредит

Если строительство не требует привлечения кредитных средств в большом размере (например, заемщик самостоятельно накопил часть суммы), то лучше оформить потребительский кредит.

Для возведения дома можно взять потребительский кредит.

Преимущества такой программы:

- возможность использовать средства на любые цели;

- меньшая кредитная ставка (в сравнении с целевыми жилищными программами);

- упрощенная схема получения средств, отсутствие необходимости готовить большой пакет документов;

- отсутствие необходимости передавать собственность в залог.

Кроме того, банки чаще оформляют потребительские кредиты, чем займы по целевым программам.

Условия потребительского кредитования в Россельхозбанке представлены в таблице:

| Параметр | Для надежных клиентов, работников бюджетных организаций и компаний, которые являются участниками «зарплатного проекта» | Для других физических лиц |

| Минимальная сумма, тыс. руб. | 30 | 30 |

| Максимальная сумма, млн руб. | 5 | 3 |

| Минимальный срок, месяцев | 6 | 6 |

| Максимальный срок, лет | 7 | 5 |

Ставка зависит от суммы и срока кредитования, а также категории, к которой относится клиент.

Стандартный процент для физических лиц, не получающих зарплату на карты РСХБ и не являющихся работниками бюджетных организаций (указана ставка при подаче заявки в офисе банка / онлайн) следующий:

| Сумма кредитования / Срок исполнения обязательств по договору |

Облигации россельхозбанка: виды, доходность и как купить физлицу Вложение денежных средств в облигации –

Автокредит в Россельхозбанке – условия кредитования подержанных и новых ТС – Автокредит Легко Автокредит

Россельхозбанк: какие документы понадобятся для кредита Перечень кредитных программ, которые сегодня предлагает Сельскохозяйственный банк

Телефон горячей линии Россельхозбанка: служба поддержки, бесплатный номер 8-800 Россельхозбанк – государственная кредитная организация.

Ипотека для пенсионеров в Россельхозбанке: условия в 2020 году Финансовое учреждение РСХБ является одним

Источник: finansydol.ru

Страховка ипотеки в Россельхозбанке 2022: что обязательно, а что нет, список аккредитованных страховых, отзывы и где дешевле оформить

По состоянию на 2022 год физические лица могут оформить в Россельхозе различные ипотечные продукты – жилищный займ на стандартных условиях, для молодых семей или под маткапитал, по двум документам, специальный кредит для военных, участвующих в НИС, и др. При этом обязательным требованием является страхование ипотеки Россельхозбанка в части предмета залога – квартиры, дома, таунхауса, апартаментов и других объектов недвижимости.

Обязательно ли оформлять страховку

Страховка по ипотеке Россельхозбанка может быть следующих видов:

- жизни и здоровья;

- имущества (обязательная, все остальные – нет);

- титула.

Конструктив

Приобретение ипотечным заемщиком страхового полиса, защищающего от рисков утраты или гибели заложенного имущества, является обязательным.

Страховщик должен будет выплатить компенсацию в случае, если предмет залога погибнет в результате:

- пожара;

- залива;

- стихийного бедствия;

- противоправных действий третьих лиц;

- наезда ТС.

Жизнь и здоровье

Страхование жизни для ипотеки осуществляется заемщиком на добровольной основе. При этом отказ клиента от оформления соответствующего полиса никак не повлияет на решение банка о предоставлении или непредоставлении жилищного кредита.

Однако приобрести полис страхования жизни все же желательно. Ведь страховая компания погасит долг перед банком в случае, если заемщик по ипотеке:

- станет инвалидом 1-й или 2-й группы;

- либо уйдет из жизни (выплата будет осуществлена выгодоприобретателям).

Титульное

Заемщик может лишиться квартиры, купленной в ипотеку, в случае признания судом какой-либо ранее совершенной сделки в отношении этого объекта недействительной.

После этого суд вернет стороны в изначальное положение (то есть как будто бы квартира и не приобреталась заемщиком). Тот, кто продал, должен будет вернуть деньги, а заемщик – отдать обратно квартиру. На основании п. 1 ч. 1 ст. 351 ГК выбытие заложенного по ипотеке имущества из владения залогодателя является основанием для предъявления банком требования о досрочном погашении долга.

Поэтому заемщик должен будет погасить долг перед банком – и это несмотря на то, что он добросовестный приобретатель.

Чтобы избежать вышеуказанных проблем, рекомендуется по ипотеке осуществить страхование титула. Тем не менее, данный вид страховки не является обязательным.

Плюсы и минусы, сколько стоит кредит без страховки

Преимущества оформления страхования:

- заемщику не нужно будет погашать задолженность перед банком в случае наступления страхового случая;

- заключить страховой договор можно в любой аккредитованной Россельхозбанком компании.

Недостатки:

- в дополнение к долговым обязательствам по кредиту Россельхозбанка, добавится еще необходимость заплатить страховщику страховую премию;

- есть большое количество ситуаций, при которых случившееся событие может быть признано не страховым.

Если страховку ипотеки в части защиты жизни и здоровья не оформить, то процентная ставка по кредиту увеличится на 1 процентный пункт. При неоформлении страховки титула ставка не увеличивается.

Условия страхования 2022-го года

Заемщик по ипотеке Россельхозбанк может оформить страховой полис (в отношении имущества, титула, жизни и здоровья) в любой страховой компании. Главное, чтобы она была аккредитована Россельхозбанком.

Если страховщик, у которого заемщик желает приобрести полис, не включен в этот перечень, то соответствующей СК нужно представить в головной офис Россельхозбанка письменное заявление, подписанное руководителем, и документы, подтверждающие соответствие требованиям.

Внимание! Рассмотрение документов будет осуществлено в течение 60 дней после их получения.

Сами условия страхования зависят от того, у какого конкретно страховщика заемщик решил осуществить страхование ипотеки Россельхозбанка. В любом случае, условия договора должны соответствовать тем, которые указаны в этом документе, например:

- договор страхования имущества должен содержать ссылки на реквизиты договоров залога и документов, подтверждающих право собственности заемщика на заложенное имущество;

- страховая премия может уплачиваться как единовременным платежом, так и в рассрочку;

- договором страхования имущества должна быть предусмотрена защита от установленного перечня рисков (он может быть расширен, но не уменьшен).

Стоимость полиса

Стоимость полиса определяется как произведение страховой суммы на страховой тариф и различные повышающие и / или понижающие коэффициенты.

Страховая сумма определяется в зависимости от вида страховки. Например, в отношении имущества она устанавливается (как правило) равной остатку кредитной задолженности на дату оформления страхового договора.

Страховые тарифы устанавливаются страховщиком самостоятельно и обычно составляют от 0,25 до 3 %.

В зависимости от вида имущества или категории застрахованного лица также могут быть применены различные коэффициенты. Например, страхование жизни обойдется дороже мужчине в преклонном возрасте, и наиболее дешевым будет для девушки в возрасте 18 – 20 лет.

Онлайн-калькулятор

На нашем сайте есть специальный онлайн-калькулятор страховки по ипотеке в Россельхозбанке. С его помощью вы сможете сделать не только расчет цены полиса, но и оформить его в режиме онлайн. Калькулятор позволяет защитить заемщика по ипотеке от всех трех основных рисков.

Важный момент! Обычно онлайн-полис по ипотеке дешевле аналогичного в офисе банка или страховой, поэтому прежде чем оформлять или продлять страховку для ипотеки Россельхозбанка сделать расчет на нашем калькуляторе.

Порядок оформления страхового полиса

Оформление страхования может осуществляться:

- онлайн – на нашем сайте;

- оффлайн – в ближайшем отделении.

Важно! Онлайн-оформление доступно не у всех страховых компаний.

Процедура оформления зависит от выбранного способа. Например, при выборе заключения договора в офисе заемщик должен:

- уточнить, аккредитована ли СК Россельхозбанком;

- заполнить заявление по форме страховщика;

- собрать пакет документации;

- передать заявление и документы страховому специалисту;

- заключить страховой договор на 1 год или на срок действия кредитного договора (по договоренности сторон);

- уплатить страховую премию в кассе страховщика или путем безналичного перечисления средств по реквизитам;

- представить полис в банк.

Документы, предоставляемые в СК, различаются в зависимости от вида страховки. Например, при страховании имущества подаются:

- общегражданский паспорт страхователя;

- кредитный договор и договор залога;

- закладная (если таковая оформлялась);

- выписка из ЕГРН;

- отчет об оценке недвижимости;

- технический или кадастровый паспорт;

- фотографии объекта;

- разрешение от органов опеки (если при приобретении заложенного объекта затрагиваются права несовершеннолетних);

- финансово-лицевой счет или учетная карточка собственника жилья;

- прочие документы, предоставляемые по требованию.

При оформлении полиса онлайн такого большого количества документов не требуется. Достаточно знать параметры ипотеки ваши данные.

Перечень аккредитованных страховщиков

Приведем официальный перечень работающих с РСХБ страховых компаний – работают компании эти до окончания указанного в таблице срока аккредитации, который в дальнейшем может быть продлен:

| Название страховщика | Дата окончания аккредитации |

| Страховая бизнес-группа | 8 марта 2022 |

| Ингосстрах | 26 марта 2022 |

| Согласие | 29 апреля 2022 |

| Росгосстрах | 15 июля 2022 |

| СОГАЗ | 19 июля 2022 |

| Энергогарант | 21 сентября 2022 |

| РСХБ-Страхование | 29 сентября 2022 |

| АльфаСтрахование | 27 ноября 2022 |

| ВСК | 27 ноября 2022 |

| РЕСО-Гарантия | 6 декабря 2022 |

Где дешевле купить полис

Приведем сравнительную таблицу страховых тарифов ТОП аккредитованных Россельхозбанком страховщиков:

| № | Страховая компания | Тариф по имуществу | Тариф по жизни | Тариф по титулу |

| 1 | Ингосстрах | 0,14 | 0,23 | 0,2 |

| 2 | РЕСО | 0,1 | 0,26 | 0,25 |

| 3 | Альфа | 0,15 | 0,38 | 0,15 |

| 4 | СОГАЗ | 0,1 | 0,17 | 0,08 |

Как видим, дешевле всего страховать:

- титул – в СОГАЗе;

- заложенное по ипотечному договору имущество – в РЕСО и СОГАЗе;

- жизнь и здоровье – также в СОГАЗе.

При оформлении онлайн действуют скидки, поэтому реально страховка может оказаться меньше, чем оффлайн. Обязательно сделайте расчет прежде чем делать покупку и не забывайте, что при таком варианте приобретения полиса вам не нужно будет тратить время и деньги для поездки в страховую.

Отзывы

Поскольку в стоимость кредита страховка при ипотеке Россельхозбанка не включается и оформляется клиентом отдельно в любой соответствующей требованиям РСХБ СК, то и отзывы можно найти в интернете в отношении разных страховщиков.

Вот Анастасия пишет о проблемах с возвратом страховой премии в ВСК при страховании ипотеки.

А вот еще один страхователь пишет о затягивании решения по страховому случаю в аккредитованной Россельхозбанком страховой компании – РСХБ-Страхование.

А вот Алексей пишет о том, как ВТБ-Страхование придумывает различные причины и не возвращает страховую премию при досрочном погашении ипотечного кредита.

Итак, при взятии ипотеки в Россельхозбанке страхование предмета залога обязательно, все остальное – нет. Если нет страховки жизни, ставка по кредиту увеличится на 1 %.

Ставим лайки, если понравился материал, и не забываем делиться с друзьями в социальных сетях.

Если что-то осталось неясным из представленной статьи, то необходимые комментарии всегда можно получить у нашего дежурного юриста – достаточно просто написать в чат.

Источник: strahovkaved.ru