ЦЕНООБРАЗОВАНИЕ И СМЕТНОЕ ДЕЛО В СТРОИТЕЛЬСТВЕ [c.60]

Глава 4. Ценообразование и сметное дело в строительстве 61 [c.61]

Предметом изучения Э.с. как науки являются роль и место строительства в развитии национальной экономики, анализ хозяйственного механизма отрасли, разработка пути его совершенствования, выявление методов повышения эффективности использования техники, предметов труда, рабочей силы, функционирующих в этой сфере. Э.с. рассматривает проблемы планирования и прогнозирования, экономической эффективности новой техники и строительного производства, проектных решений, а также вопросы ценообразования и сметного дела, материально-технического обеспечения, финансирования и кредитования, учета, отчетности и анализа производственно-хозяйственной деятельности, технического и производственного нормирования, организации управления и др. [c.16]

С целью обеспечения единства в составлении сметной документации и определения сметной стоимости, достижения стабильности смет в стране действуют общеобязательные положения ценообразования в строительстве и единые сметные нормы. Применение единых и стабильных (для определенного периода) сметных норм и цен на строительные и монтажные работы упрощает планирование капитальных вложений и выявление их эффективности, делает сопоставимыми во времени результаты производственно-хозяйственной деятельности отдельных строительно-монтажных организаций и создает для них экономические стимулы сокращения себестоимости выполняемых работ. [c.224]

Паскина М.В. «Ценообразование и сметное нормирование для инженера-сметчика и экономиста»

Переход от калькулирования сметных цен на материалы для каждой стройки к определению этих цен по региональному принципу, осуществленный в 50—60-е гг., явился крупным шагом вперед в деле качественного улучшения структуры ценообразования в строительстве. В результате проведения этого мероприятия удалось в значительной мере упорядочить систему сметных цен по крупным территориальным районам страны, областям, краям, автономным и союзным республикам. [c.33]

Важным звеном в комплексе мероприятий по повышению эффективности капитальных вложений и интенсификации строительного производства является дальнейшее совершенствование ценообразования в строительстве, которое неразрывно связано с улучшением проектно-сметного дела. [c.108]

Модель единых областных сметных цен при использовании для расчетов за поставки материалов цен ФСП соответствует условиям районов, отличающихся достаточно высоким уровнем организации строительства и его материально-технической базы (концентрация объемов строительно-монтажных работ, развитая система предприятий промышленности стройматериалов и строительной индустрии, возможности централизации сбыта местных материалов и изделий и транспортного обеспечения поставок, развитая сеть дорог и наличие современных средств связи с предприятиями и стройками и др.)- Поэтому, если говорить о практических шагах в деле совершенствования ценообразования в строительстве, то в пер-вуе очередь необходимо выявить области, края и республики, в которых уже сегодня имеются необходимые предпосылки для введения этих цен или такие предпосылки могут быть созданы в ближайшие годы в результате проведения соответствующих организационно-технических мероприятий. В указанных районах следует осуществить переход на систему расчетных цен франко-строительная площадка и на этой основе — единых областных (городских, краевых, республиканских) сметных цеп. [c.127]

Структура ценообразования в строительстве.

Перечень глав, составляющих новую структуру IV части СНиП, показывает, что введенная с 1 янв. 1984 г. IV часть СНиП содержит все разделы сметных нормативов, является своего рода энциклопедией по сметному делу и ценообразованию в строительстве. В нее включены основные правила и методические основы по разработке и применению сметных нормативов. [c.218]

Экономическая обоснованность цен на строительную продукцию, их соответствие общественно необходимым затратам зависят от эффективности методов определения сметной стоимости строительства и достоверности сметно-нормативной базы, поэтому совершенствование сметного дела и ценообразования осуществляется в. направлении улучшения методов определения сметной стоимости строительства и калькулирования сметных норм и цен. Важным этапом на этом пути явился переход в строительстве с 1 января 1984 г. на новые сметные нормы и цены. [c.3]

Пособие реализует принцип многовариантности решения тех или иных вопросов сметного дела и является шагом к созданию целой системы подходов к определению стоимости строительства в условиях рыночных отношений. По сути, сведенные вместе правила сметного ценообразования позволят заказчикам и подрядчикам при заключении договоров подряда (контрактов) закреплять в них (или в специальных приложениях и протоколах) именно те подходы и решения, которым стороны и будут следовать при реализации конкретного инвестиционно-строительного проекта. Таким образом, будет происходить юридическое закрепление в качестве обязательных к исполнению правил определения цены контрактов и расчетов за выполненные работы. Нечто подобное уже давно существует в Европе в отношении договоров подряда (контрактов) на строительство и поставку строительных материалов и оборудования. Это так называемые правила FIDI , разработанные Международной федерацией инженеров-консультантов. Не будем забывать, что ценообразование в строительстве по действующему российскому законодательству не относится к области прямого государственного регулирования цен и построено на нормативах, носящих рекомендательный характер. [c.7]

Механизм ценообразования в строительстве имеет специфические особенности. Прежде всего, это связано с индивидуальным характером строящихся зданий и сооружений, особенно проявляющимся в гидротехническом строительстве, существенной зависимостью стоимости от конкретных, часто неповторяющихся условий строительства. Подобные обстоятельства не позволяют установить единые отпускные цены на продукцию строительства, как это делается в других отраслях народного хозяйства. Поэтому цена на строительную продукцию в подавляющем большинстве случаев определяется в индивидуальном порядке на основе сметной документации в соответствии с объемами работ, методами технологии производства работ и единичных расценок на отдельные виды работ. Поэтому для оценки стоимости строительной продукции разработана специальная система ценообразования. Действующая система ценообразования в строительстве включает в себя строительные нормы и правила — ч. IV СНиП Сметные нормы и правила , Государственные федеральные сметные нормативы — ГФСН-91, Методические указания, рекомендации и другие сметно-нормативные документы, необходимые для определения сметной стоимости строительства. [c.60]

Источник: economy-ru.info

Лекция по Сметному делу — 8. Лекция 1 07. 02. 12 Понятие, сущность, роль цен и ценообразования в рыночной экономике Цена

Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 50.1 Kb.

Требования для получения зачета:

1.Сданные все индивидуальные задания

3.Отсутствие прогулов без уважительной причины

4.Написанное большее количество правильных пятиминуток

- МДС 81-35.2004. Методика определения стоимости строительной продукции

- Ардзинов ВД Сметное дело в строительстве. Самоучитель. СПб 2009.

- Гаврилов ДА Проектно-сметное дело. М 2008.

Лекция 1 – 07.02.12

Понятие, сущность, роль цен и ценообразования в рыночной экономике

Цена – денежное выражение стоимости товара.

- Производственный. В основу установления цены закладываются затраты связанные с выпуском продукции.

- Рыночный – в основе установления цены при данном подходе заложена рыночная конъюнктура.

С точки зрения рынка цена это форма выражения ценности благ, проявляющаяся в процессе их обмена. (акцент на связи цены с полезностью и цена появляется как экономическая сущность, когда есть факт обмена).

- Рыночное ценообразование (складывается под влиянием спроса и предложения).

- Централизованное государственное ценообразование.

Состав и структура цены

Состав цены – ее отдельные элементы, выраженные в деньгах.

Структура цены – ее отдельные элементы, выраженные в процентах или долях единиц.

- Себестоимость продукции – сумма всех затрат на выпуск продукции или оказание услуг.

- Прибыль – цель деятельности любого рыночного субъекта.

5.Акциз подакцизным товаров (Товары которые не являются предметами первой необходимости)

1+2+3 = оптовая цена предприятия без НДС.

6.Налог на добавленную стоимость

1+2+3+4 = оптовая цена предприятия с НДС (покупная цена оптового посредника).

1+2+3+4+5 = продажная цена оптового посредника.

8.Торговая надбавка (ставят все магазины, включая в себя все затраты торгового предприятия)

1+2+3+4+5+6 = розничная цена.

С точки зрения бухгалтерии при формировании себестоимости руководствуются положением №552 от 05.08.92г с изменениями и дополнениями. Кроме расчета полной себестоимости считают еще калькуляцию (расчет цены на одну единицу продукции, а смета относительно.

В строительстве себестоимость строительной продукции состоит из двух элементов:

ПЗ – прямые затраты

— ЗП – заработная плата

— МЗ – моментальные затраты

— РЭММ – расходы по эксплуатации машин и механизмов

Все остальные расходы – НР – накладные расходы

СС – сметная стоимость строительной продукции

Пр – прибыль

Функции цены

- Учетная функция

- Стимулирующая функция (цена может стимулировать экономию ресурсов, модернизацию, изменения структуры производства и тп).

- Распределительная функция (цена является инструментом для распределения и перераспределением национального дохода между регионами, отраслями, секторами экономики, различными формами собственности, социальными группами населения).

- Функция балансирования спроса и предложения (рис)

- Функция цены как критерия рационального размещения производства: под воздействием законов рынка (з спроса, з предложения…), предприятие самостоятельно принимает решение о перемещении капитала (капитал – все то что приносит прибыль) в те сектора экономики, где за счет высокой продажной цены можно получить более высокую прибыль на единицу вложенных средств.

- Измерительная и соизмерительная функции. Зная цену рабочей силы, а так же величину денежных платежей можно вычислить общую сумму денег, которую получит производитель – измерительная функция. Если в условиях ранка цена отражает полезность товара, то по соотношению цен можно судить о полезности различных товаров — соизмерительная функция.

Система цен

- Существует единый процесс формирования цены на производство

- Все рыночные субъекты связаны между собой

- Уровень цены

- Структура цены

- Динамика цен (динамика в экономике это изменение во времени)

Первый блок системы цен. Оптовые цены на промышленную продукцию:

— отпускная цена предприятия

— трансфертная цена (внутренняя цена предприятия, которая используется между расчетами между подразделениями).

— оптовая цена промышленности

— цена биржевых сделок

- Сметная стоимость

- Договорная цена

- Прейскурантная цена

Четвертый блок системы цен . Розничные цены:

Пятый блок системы цен. Тарифы на услуги транспорта:

— тариф на начально-конечную операцию

— тариф на движенческую операцию

Шестой блок системы цен. Тарифы на коммунально-бытовые услуги:

— -=- на бытовые услуги

— -=- на коммунальные услуги

Седьмой блок системы цен . Мировые цены:

— цена импорта

Ценообразование в строительстве

Строительство в СССР было организовано, как отрасль в 1937 году. Это было обусловлено следующими факторами:

— широкая очень номенклатура продукции

— очень высокая трудоемкость

Затем влияние этих факторов было учтено и проанализировано включая трудоемкость, эксплуатация строительных машин и расход материалов.

Ввели СНиП в действие в 1995г.

В 2001г действие всех СНиПов было отменено.

Инвестор рассчитывает для себя инвесторскую сметную стоимость строительства.

- Затраты на выполнение СМР по возведению объекта

- Затраты на приобретение оборудование, приспособления, инструментов и т.п.

- Затраты на проведение работ по монтажу оборудования

- Прочие виды

- Затраты подрядчика

Сметная стоимость монтажа оборудования

Средства на оплату налога

Сметная стоимость проектирования

Затраты на подготовку эксплуатационных кадров

Прочие затраты

Сметная стоимость строительного объекта:

НР – административно-хозяйственные расходы, расходы по обслуживанию работников, по организации и производству работ, прочие расходы.

МЗ – материальные затраты, сметная стоимость материалов + расходы на тару, упаковку и реквизит + заготовительно-складские расходы.

ОЗП – оплата труда рабочих строителей минус оплата труда рабочих подсобного производства.

РЭММ – расходы по эксплуатации машин и механизмов (единовременные затраты по транспортировке, стоимость погрузки, разгрузки, демонтажа машины, стоимость переустановки машины на строительном объекте, пробный пуск, стоимость устройства и разборки временных сооружений для установки машин и текущие затраты по эксплуатации строительных машин).

Методики формирования сметной стоимости ресурсов в текущем уровне цен

Методика формирования сметной заработной платы рабочих строителей

Заработная плата формируется на чел/часы работы для конкретного территориального района, в объеме фонда оплаты труда, по сметному разряду, по требованиям действующей на текущий срок и с учетом заработной платы рабочих первого разряда.

Формирование затрат методом приближенных расчетов. Применяется базисно-индексный метод и часовая тарифная ставка определяется по формуле:

С – сумма часовой тарифной ставки рабочих строителей

– индекс изменения минимальной заработной платы рабочих строителей на момент счета.

– месячная тарифная ставка рабочих строителей в базисном уровне цен

– месячная тарифная ставка рабочих строителей в текущем уровне цен

Методика формирования сметной стоимости:

эксплуатация строительных машин и механизмов на момент счета

Лекция 3 – 06.03.12

Сметная стоимость машино-часа учитывает две группы затрат:

— затраты на поддержание строительных машин в работоспособном состоянии

— затраты на энергоресурсы и заработная плата рабочих механизаторов

Формирование сметной стоимости одного машино-часа

Стоимость формируется на основании федеральных сметных цен для базисного территориального района (московская область) в базисном уровне цен (2001г.). Причем затраты заданы в рублях и даны нормы расхода в физических единицах измерения.

Для того чтобы выполнить привязку к местным условиям, те затраты что выражены в рублях переводятся в текущий уровень расчетными коэффициентами, а заработная плата и стоимость энергоресурсов определяется прямым счетом. То есть стоимость одного машино-часа на момент счета выглядит следующим образом:

t — Порядковый месяц года

j – вид строительной машина

i – вид энергоресурсов, используемые j-тым видом строительных машин

α – вид затрат заданных в рублях

– сметная норма затрат в рублях в базисном уровне цен по α виду затрат

– коэф перевода базисных затратах в текущие

– оптовая цена энергоресурса

– сметная норма энергоресурсах в физических единицах измерения

– затраты труда механизаторов, чал-час

– сметная ЗП механизаторов

Формирование стоимости машино-часа с условием базисно-индексного метода

– сметная стоимость машино-часа в базисном уровне цен

— индекс изменения сметных цен на момент счета (раз)

За базу счета индекса могут быть взяты:

— затраты первой группы

— оптовые цены на энергоресурсы в наборе нормы

— суммы зарплат рабочих механизаторов

Сметный норматив – обобщенное название комплекса сметных норм, расценок и цен, которые объединены в соответствующие сборники. В этих сборниках есть правила и положения, которые являются основой для определения сметной стоимости строительства (там же указывается правила исчисления объемов работ).

Сметная норма – совокупность ресурсов (материальные, затраты труда рабочих, время работы машино-механизмов, энерго..), установленные на принятый измеритель СМР.

ПРАВИЛА: Нормативы в сторону их уменьшении не корректируются.

Виды сметных нормативов

- Государственные сметные нормативы (ГСН)

11.Территориальные сметные нормативы (ТСН)

12.Фирменные сметные нормативы (ФСН)

13.Индивидуальные сметные нормативы – когда в действующих сборниках отсутствуют нормативы для принятой в проекте технологии работ.

Еще сметные нормативы делятся на:

— укрупненные (они выражаются либо в % либо в денежном выражении на определенный объем работ)

Укрупненные сметные нормативы – нормативы накладных расходов; нормативы сметной прибыли; нормы затрат при производстве работ в зимнее время; нормы затрат на строительство временных зданий и сооружений; индексы изменения стоимости строительно-монтажных и проектно-изыскательных работ; укрупненные показатели базисной стоимости строительства (УПБС); укрупненные показатели сметной стоимости (УПСС); прейскуранты на потребительскую единицу строительной продукции; сметные нормы затрат на оборудование, инвентарь, общественных зданий, производственных зданий; показатели по объектам аналогам.

Сборники государственных элементных сметных норм (ГСН)

Содержат техническую часть, вводные указания к разделам, таблицы сметных норм и приложения.

Правила коэффициентов к сметным нормам и правила исчисления объемов работ действуют только к тем расценкам, в сборниках которых они приведены.

- Затраты труда рабочих (строители, монтажники), чел-час

- Средний разряд работы

- Затраты труда машиниста, чел-час

- Состав и продолжительность эксплуатации строительных машин, механизмов, приспособлений…, маш-час

- Перечень материалов, изделий и конструкций используемых в процессе производства работ и их расход в физических единицах измерения

Федеральные единичные расценки

Федеральные единичные расценки содержат полный набор расценок по видам работ, выполняемых на территории РФ и разработаны они в базисном уровне цен для первого территориального района. Содержит в себе:

— затраты на оплату труда

— стоимость эксплуатации машины, в том числе оплата труда рабочих обслуживающих машины

— стоимость материалов, конструкций и изделий

Сметная стоимость – сумма денежных средств, необходимых для осуществления строительства, в соответствии с проектными материалами. Она является основой для определения размера капитальных вложений, финансирование строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные работы и возмещение других затрат предусмотренных сводным сметным расчетом.

Лекция 4 — 20.03.12

Виды сметной документации

Локальная смета – документ составляется на отдельные виды работ и затрат п о зданиям и сооружениям или по общеплощадочным работам, на основе объемов, определившихся при разработке рабочеё документации.

- По здания и сооружениям. Строительные работы, специальные строительные работы, внутренние санитарно-технические, внутреннее электроосвещение, электросиловые установки, монтаж и приобретение оборудования, слаботочные устройства, приобретение мебели, инвентаря и т.п.

- По общеплощадочным работам: вертикальная планировка, устройство инженерных сетей, путей, дорог, благоустройство территории, малые архитектурные формы, при проектировке сложных зданий и сооружений, осуществляемых несколькими проектными организациями, допускается составление на один и тот же вид работ двух и более локальных смет, стоимость работ в локальной смете может приводиться в двух уровнях цен:

Стоимость, определяемая локальной сметой включает в себя прямые затраты (материальные, трудовые, з/п рабочих и машин, технические), накладные расходы, сметная прибыль.

В составе прямых затрат отдельными строками может учитываться разница в стоимости электроэнергии, получаемой от передвижных электростанций, по сравнению со стоимостью электроэнергии отпускаемой энергосистемами России. В тех случаях, когда в соответствии с проектными решениями выполняется разборка конструкции или снос здания или сооружения, и конструкции и материалы пригодны для дальнейшего использования, то за итогом локальной сметы приводятся возвратные суммы, учитывающие затраты на разборку-снос и стоимость реализации этих материалов.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, лес, песок…) учитывают в сложившемся регионе ценам. При выполнении отдельных видов работ в соответствии с технологией, отдельные материалы используются несколько раз (опалубка, крепления) в том случае, когда невозможно достичь нормативного числа оборота нормы корректируются и ПОС приводится обоснование.

Стоимость оборудования, мебели и инвентаря включается в локальную смету, при использовании оборудования, числящегося на балансе, но пригодного в дальнейшей эксплуатации, предусматривает средства только демонтаж и повторный монтаж, а за итогом сметы показывают его балансную стоимость.

Нумерация локальной сметы производится: первые 2 цифры соответствуют номеру главы сводного сметного расчета. Номер строки в главе – следующие две цифры, следующие 2 цифры – порядковый номер локальной сметы.

Результаты вычислений и итоговые данные в локальной смете, округляют до целых рублей!

Локально-сметный расчет: тоже, что и в локальной, но локальная смета должна быть закрыта и подписана (изменения вносить нельзя), а в локально-сметном расчете можно вносить дополнительные строчки, в связи с уточнением.

Объектная смета

Объединяет в своем составе на объект данные из локальных смет. На основе объектной сметы может формироваться договорная цена. Составляют ее в текущем уровне цен, соответствующей разбивной раздел «строительные работы», «монтажные работы», оборудование, мебель и инвентарь и прочие затраты. В объектную смету включают средства на покрытие лимитированных затрат: удорожание работ, выполняемых в зимнее время, стоимость временных зданий и сооружений, стоимость непредвиденных затрат по согласованию с заказчиком. Если стоимость определяется по 1 локальной смете, то объектная не составляется.

В итоге приводят показатели единичной стоимости на 1 м 3 объема, м 2 площади здания, м протяженности сетей и т.п.

Номера объектной сметы составляют из первых четырёх цифр. Нормер по порядку не ставится. Итоговые цифры – в тысячах рублях, с округлением до 2 знака после запятой.

Объектно-сметный расчет .

Все тоже самое, что и в локальной смете + 2 пункт.

Сводный сметный расчет

Если строят объект жилищного гражданского назначения, то сводно-сметный расчет состоит из 9 глав, а если производственный расчет – 12 глав.

- А) оформление земляного участка и разбивочные работы:

— затраты по разбивки основных осей зданий и сооружений, перенос их в натуру и закрепление.

Определяется на основе сборников цен + индекс и в текущем уровне.

Б) плата за землю при изъятии участка и плата земляного налога на период строительства. Определяется действующим законодателем.

Г) затраты по разминированию территории строительства в районах бывших военных действий. Определяется на основе расчета и цен на эти услуги.

Д) затраты, связанные с получением исходных данных и тех условий на проектирование – на основе расчетов и цен на эти услуги.

Е) затраты, связанные с выполнением археологических раскопок – на основании цен на эти услуги.

14.Основание территории строительства:

А) затраты, связанные с компенсацией всем и за все. Определяется на основе правил №262 от 07.05.2003г.правила размещения убытков, заполняется в 7 и 8 графу.

Б) затраты, связанные с неблагоприятными гидрогеологическими условиями территории строительства и необходимость устройства объезда для городского транспорта

— расчет на основе ПОС.

Глава 2 – основные объекты строительства – сюда пишем то, что получится по локальной смете (либо данные из объектной сметы).

Лекция 5 – 03.04.12

Глава 3 – объекты подсобного и обслуживающего назначения:

— если промышленное строительство, то включают стоимость здания, завода, управления, ремонтно-технический мастерских, эстакады, галереи, склады и т.п.

— если жилищно-гражданское строительство, то включают в стоимость теплиц, мусоросборников, отдельно стоящей поликлинике, столовые, …

Глава 4 – объекты энергетического хозяйства. Относятся: ЛЭП, трансформаторная подстанция.

Глава 5 – объекты транспортного хозяйства и связи (гараж, …).

Глава 6 – наружные сети и сооружения, водоснабжение, канализация, теплоснабжение, газоснабжение.

Глава 7 – благоустройство и озеленение территории.

- По расчету, основанному на данных ПОС, в соответствии с необходимым набором титульных временных зданий и сооружений.

- По нормам, приведенным ГЭН 81-05-01-2001 в виде % от сметной стоимости итога главы с 1 по 5 сводного сметного расчета.

Глава 11 – подготовка эксплуатационных кадров. Включают расходы на теоретическое и производственное обучение, стипендия, начисления, стоимость проезда до места обучения и обратно, и прочие расходы. Заполняются в 7,8.

- Резерв средств на непредвиденные работы и затраты. Для жилищного строительства не более 2% от итога глав 1-12 и не более 3% для промышленных объектов. Если объект уникальный, то резерв может быть равен 10%.

— связанные с уточнением объема работ по рабочим чертежам, после утверждения проекта

— ошибка в смете, выявленных после утверждения документации

- Возвратные суммы, включающие стоимость от продажи материалов, полученных в ходе разбора сооружений. НДС определяется на основе законодательства.

Лекция 6 — 17.04.12

Основы планирования капитальных вложений

- Повышение произв мощностей и основных фондов

- Эффективное использование капитальных вложений

1 – конкретность и обоснованность.

2 – сбалансированность объемов капитальных вложений с источником финансирования.

3 – стабильность планирования, проявляется в неизменности принятых планов. Любые изменения в план капитальных вложений должны быть внесены не позднее 15 февраля планового года.

4 – непрерывность планирования (краткосрочный, среднесрочный, долгосрочный).

5 – научность планирования. Должны разрабатываться на основе нормативов, достоверной информации и с учетом последующих достижений науки и техники.

- Централизованные капитальные вложения – финансовые ресурсы выделенные из госбюджета на следующие цели:

— строительство объектов производственной сферы (АЭС, ГЭС, ТЭЦ, воен, ж/д и автомобильных дорог, морских портов, аэропортов и других объектов для федеральных нужд).

Порядок формирования перечня строек и объектов:

а) минэкономразвитие устанавливает и сообщает госзаказчикам предварительные объемы государственных централизованных капитальных вложений на соответствующий год;

б) госзаказчики представляют минэкономразвитию перечень строек и объектов на весь период строительства с разбивкой по годам и технико-экономическое обоснование;

в) минэкономразвитие с участием минфина, росстроя, министерства промышленности и других ведомств рассчитывают предложения заказчиков по вновь начинаемым стройкам и принимают соответствующие решения;

г) принятые решения минэкономразвития являются основанием, в соответствии с которым госзаказчики определяют застройщиков для объекта и организуют проведение подрядных торгов;

д) минэкономразвитие и минфин на основе результатов подрядных торгов и заключенных контрактов уточняют объемы капитальных вложений, сроки и начинается строительство самого объекта.

15.Нецентрализованное капитальное вложение. Их осуществляют: госпредприятия, муниципальные предприятия, кооперативы, акционерные общества (ЗАО, ОАО), общественные организации и частные предприятия.

- План ввода в действие мощностей:

Если предприятие общественного питания, также их количество и м 2 , и количество мест посетителей

Общественные склады, их количество и мощность м 2 складской площади

Холодильники, их количество и емкость в т

Овощехранилище, количество и емкость в т

Объекты промышленность, мощности указываются в натуральных показателях и раздельно по каждому направлению

Объекты жилищной сферы, мощность в м 2 общей, полезной площади и м 3 строительного объема

Источник: topuch.ru

Презентация на тему Основы ценообразования и сметного дела в строительстве ( Часть1 Особенности

Презентация на тему Презентация на тему Основы ценообразования и сметного дела в строительстве ( Часть1 Особенности из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 71 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

- Главная

- Разное

- Основы ценообразования и сметного дела в строительстве ( Часть1 Особенности

Слайды и текст этой презентации

Основы ценообразования и сметного дела в строительстве

(Часть1 Особенности ценообразования в современных условиях)

Введение Цена как основная категория рынка

Цена как экономическая категория является регулятором производства и потребления через обеспечение двусторонней экономической информации как о затратах так и о спросе рынка

Отражает необходимые затраты труда на выпуск и реализацию продукции.

Средство исчисления стоимостных показателей.

§1. Основные функции цены

Государство (включение налогов в себестоимость): перераспределяет национальный доход между: отраслями,

гос. и др. секторами, регионами.

Через цены связь: производство

Цена (при определенных условиях) может: стимулировать ускорение научно-технического прогресса, улучшение качества продукции, увеличение выпуска и спроса на нее.

Учетная

функция цены

Баланс спроса предложения

§2. Классификация цен

2.1. По характеру обслуживаемого оборота

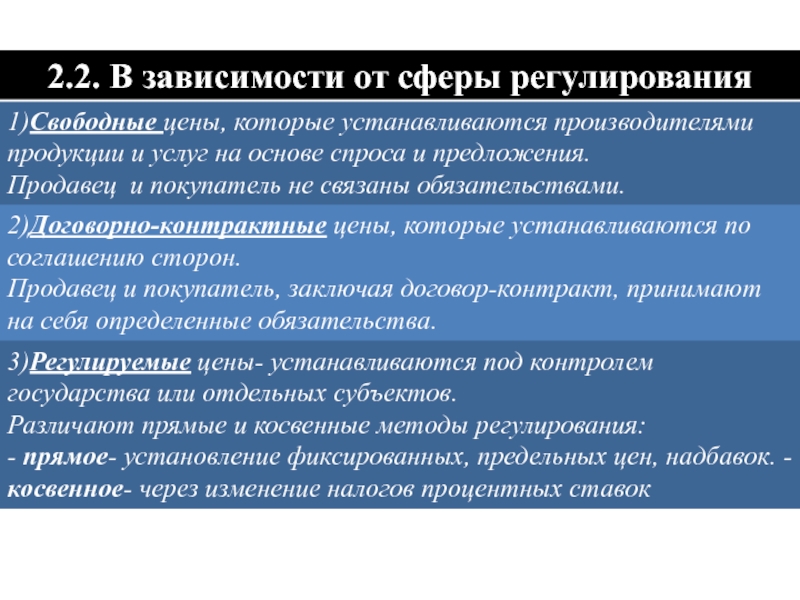

2.2. В зависимости от сферы регулирования

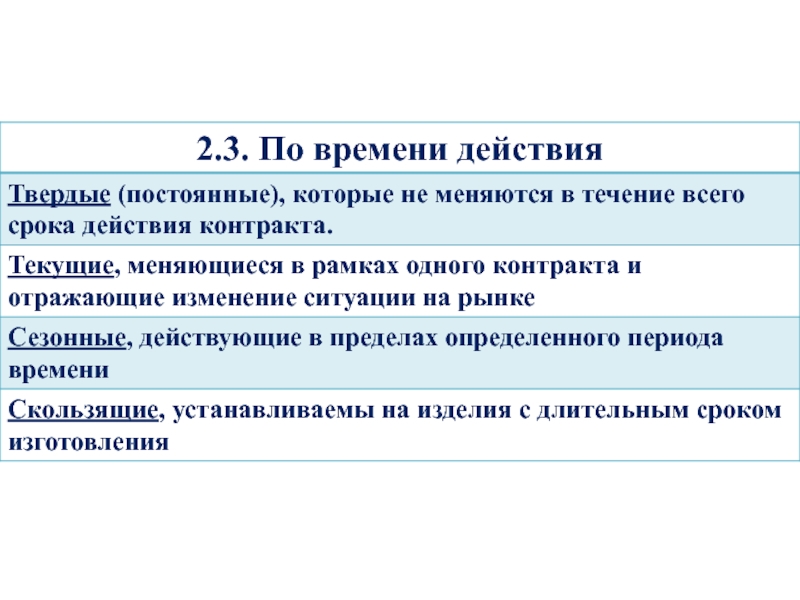

2.3. По времени действия

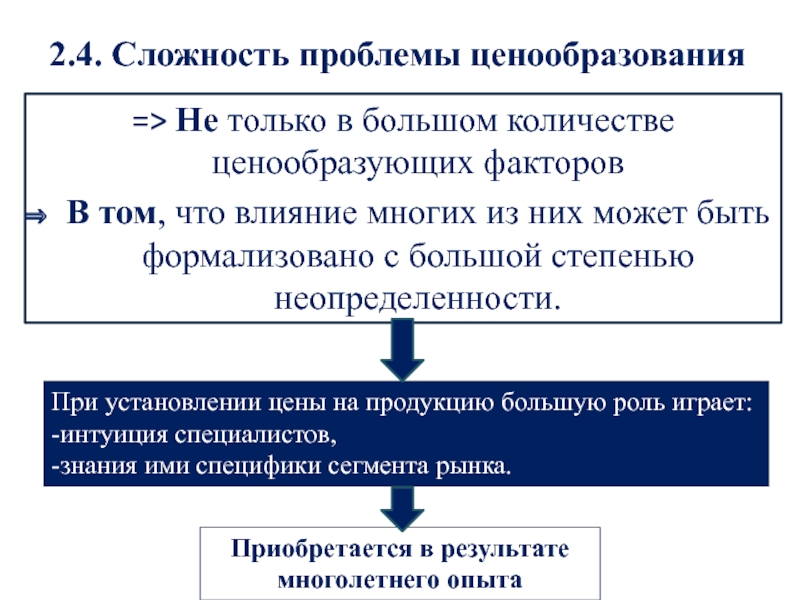

2.4. Сложность проблемы ценообразования

=> Не только в большом количестве ценообразующих факторов

В том, что влияние многих из них может быть формализовано с большой степенью неопределенности.

При установлении цены на продукцию большую роль играет: -интуиция специалистов,

-знания ими специфики сегмента рынка.

Приобретается в результате многолетнего опыта

§3. Выбор метода ценообразования

Метод выбирается, исходя из:

Содержа

ния ценовой политики

Специфи

ки технико-экономических парамет

ров товара

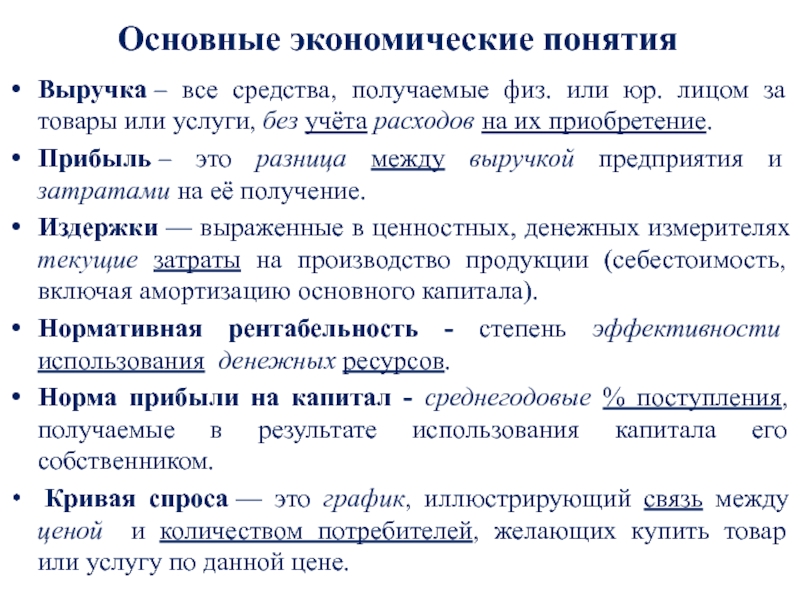

Основные экономические понятия

Выручка – все средства, получаемые физ. или юр. лицом за товары или услуги, без учёта расходов на их приобретение.

Прибыль – это разница между выручкой предприятия и затратами на её получение.

Издержки — выраженные в ценностных, денежных измерителях текущие затраты на производство продукции (себестоимость, включая амортизацию основного капитала).

Нормативная рентабельность — степень эффективности использования денежных ресурсов.

Норма прибыли на капитал — среднегодовые % поступления, получаемые в результате использования капитала его собственником.

Кривая спроса — это график, иллюстрирующий связь между ценой и количеством потребителей, желающих купить товар или услугу по данной цене.

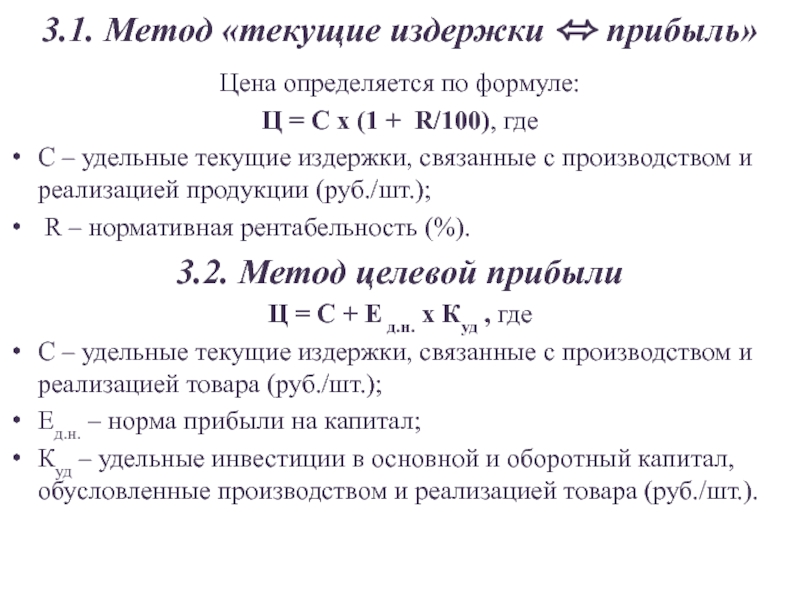

3.1. Метод «текущие издержки прибыль»

Цена определяется по формуле:

Ц = С х (1 + R/100), где

С – удельные текущие издержки, связанные с производством и реализацией продукции (руб./шт.);

R – нормативная рентабельность (%).

3.2. Метод целевой прибыли

Ц = С + Е д.н. х Куд , где

С – удельные текущие издержки, связанные с производством и реализацией товара (руб./шт.);

Ед.н. – норма прибыли на капитал;

Куд – удельные инвестиции в основной и оборотный капитал, обусловленные производством и реализацией товара (руб./шт.).

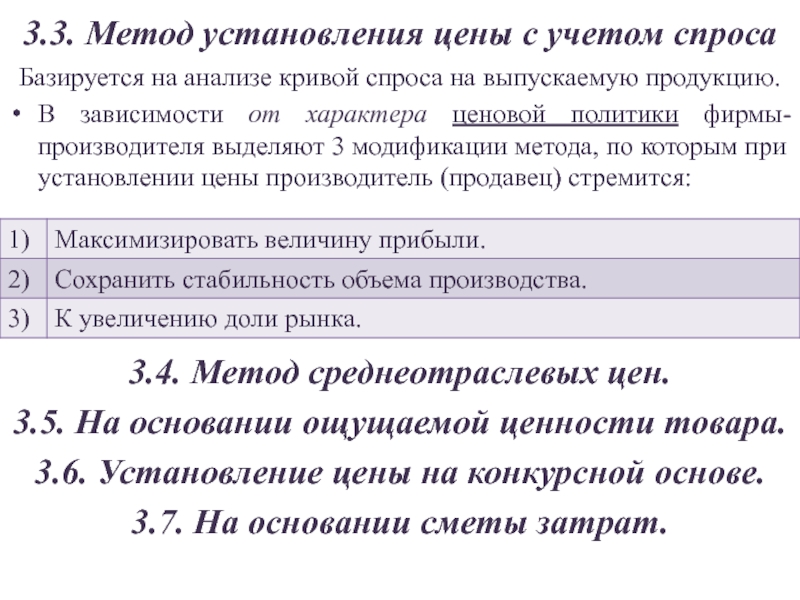

3.3. Метод установления цены с учетом спроса

Базируется на анализе кривой спроса на выпускаемую продукцию.

В зависимости от характера ценовой политики фирмы-производителя выделяют 3 модификации метода, по которым при установлении цены производитель (продавец) стремится:

3.4. Метод среднеотраслевых цен.

3.5. На основании ощущаемой ценности товара.

3.6. Установление цены на конкурсной основе.

3.7. На основании сметы затрат.

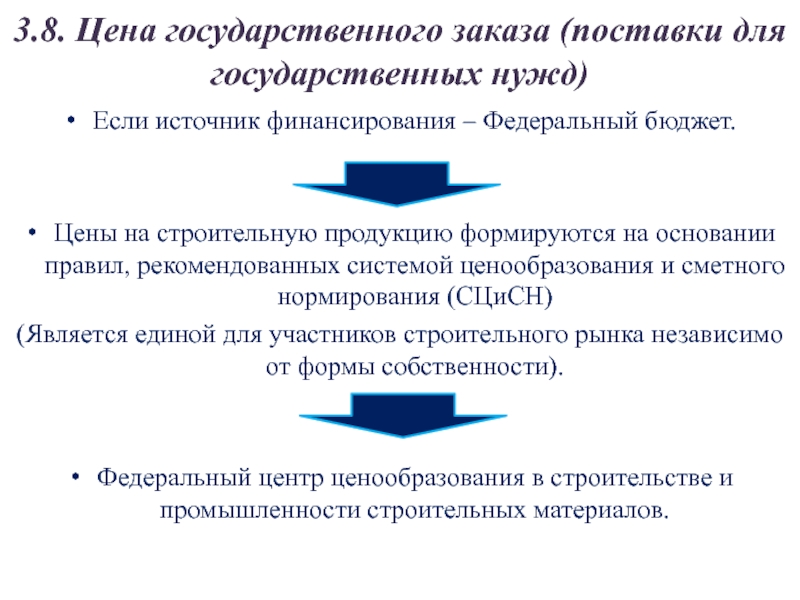

3.8. Цена государственного заказа (поставки для государственных нужд)

Если источник финансирования – Федеральный бюджет.

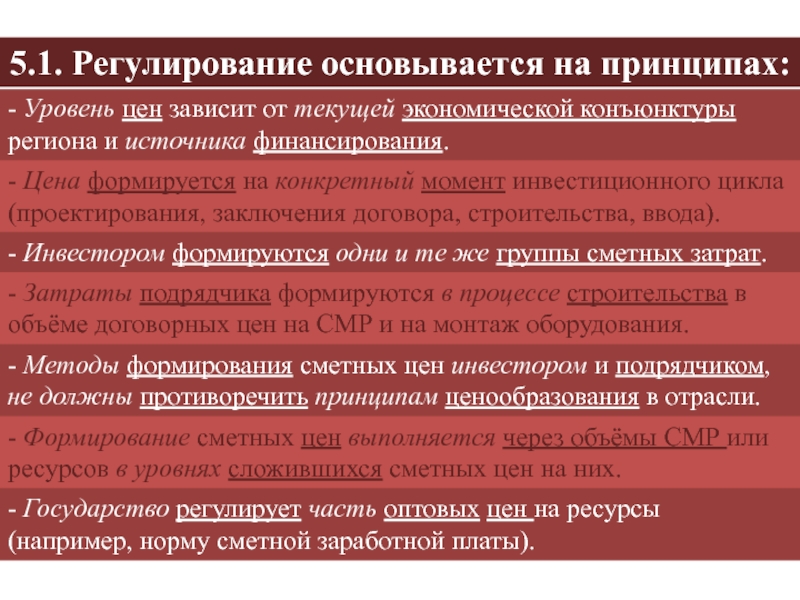

Цены на строительную продукцию формируются на основании правил, рекомендованных системой ценообразования и сметного нормирования (СЦиСН)

(Является единой для участников строительного рынка независимо от формы собственности).

Федеральный центр ценообразования в строительстве и промышленности строительных материалов.

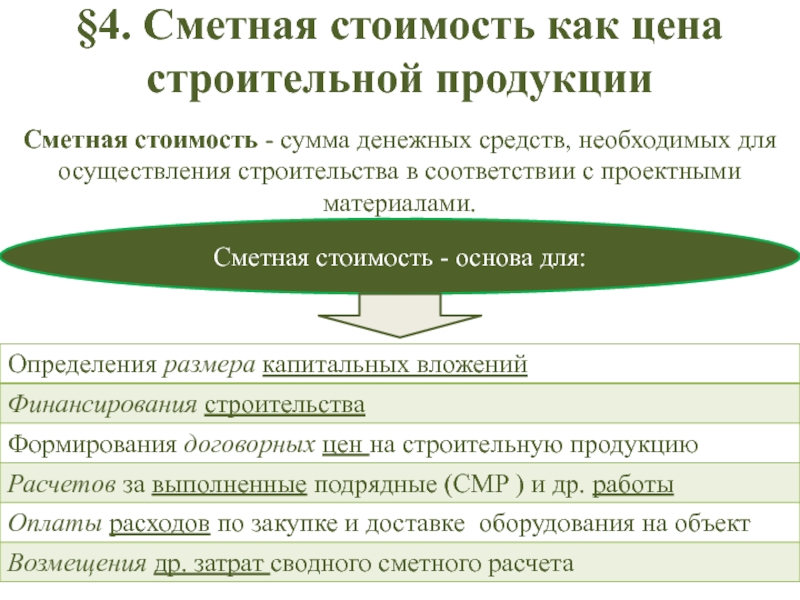

§4. Сметная стоимость как цена строительной продукции

Сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами.

Сметная стоимость — основа для:

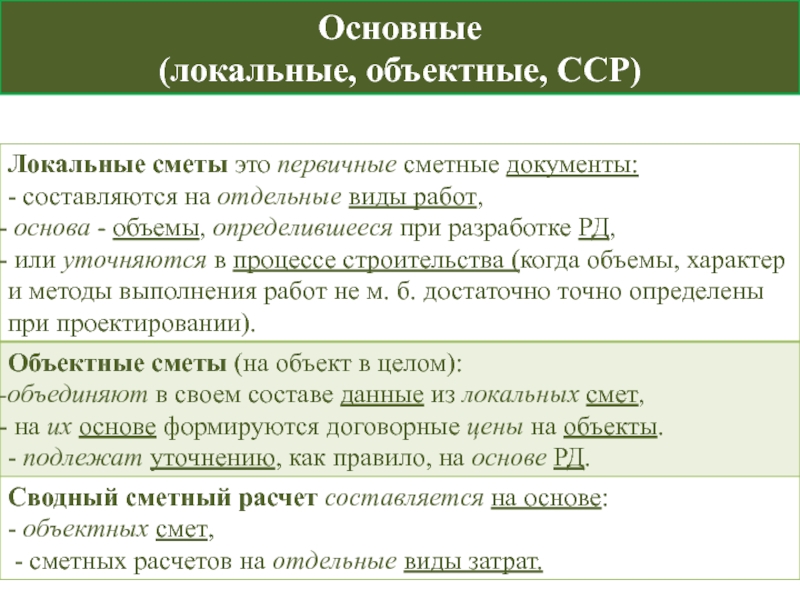

4.1. Состав сметной документации

Локальные сметные расчеты (сметы)

Объектные сметные расчеты (сметы)

Сметные расчеты на отдельные виды затрат

Сводный сметный расчет (ССР)

Основные

(локальные, объектные, ССР)

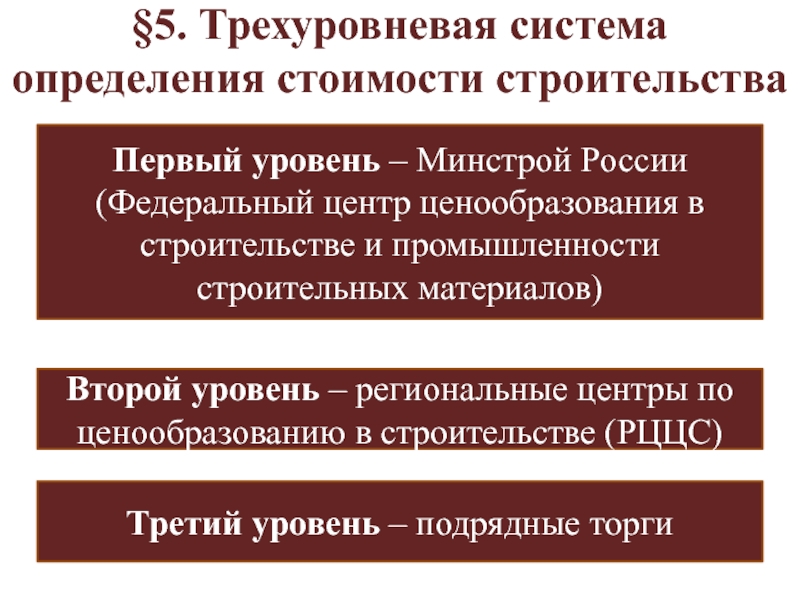

§5. Трехуровневая система определения стоимости строительства

Первый уровень – Минстрой России

(Федеральный центр ценообразования в строительстве и промышленности строительных материалов)

Второй уровень – региональные центры по ценообразованию в строительстве (РЦЦС)

Третий уровень – подрядные торги

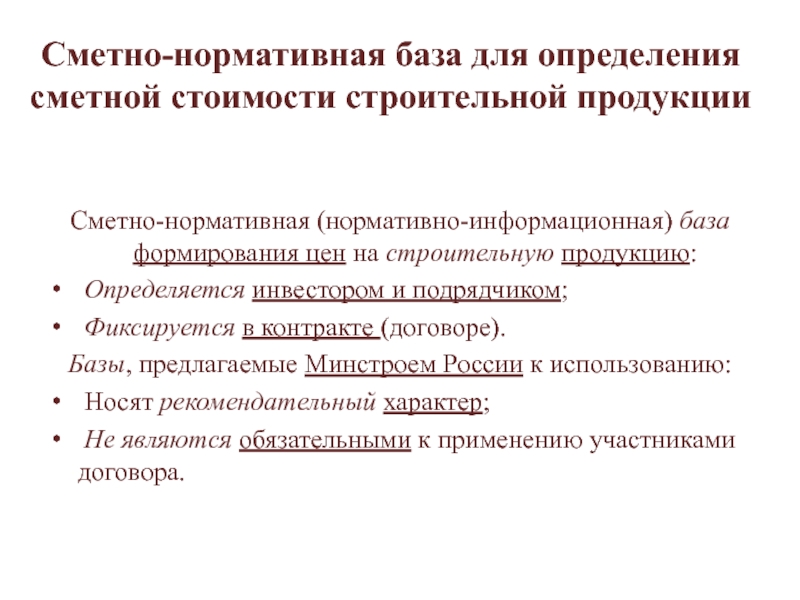

Сметно-нормативная база для определения сметной стоимости строительной продукции

Сметно-нормативная (нормативно-информационная) база формирования цен на строительную продукцию:

Определяется инвестором и подрядчиком;

Фиксируется в контракте (договоре).

Базы, предлагаемые Минстроем России к использованию:

Носят рекомендательный характер;

Не являются обязательными к применению участниками договора.

РЦЦС в соответствии со своими функциями

(на основании разработок Минстроя России):

разрабатывают региональные базисные расценки,

формируют региональные оптовые цены* на строительные материалы, конструкции и продукцию по видам строительства.

*В текущем уровне цен, в индексе изменения оптовых цен.

Экономически важно! Рассчитанные РЦЦС региональные цены выступают в качестве ограничения для пользователей – инвесторов и подрядчиков региона.

5.3. Подрядные торги

Основной экономический метод оптимизации договорной цены на строительную продукцию.

Достигается путем соревновательного представления оферт.

Оферта конкретного участника конкретных торгов выражает конкретные стоимостные намерения подрядчика.

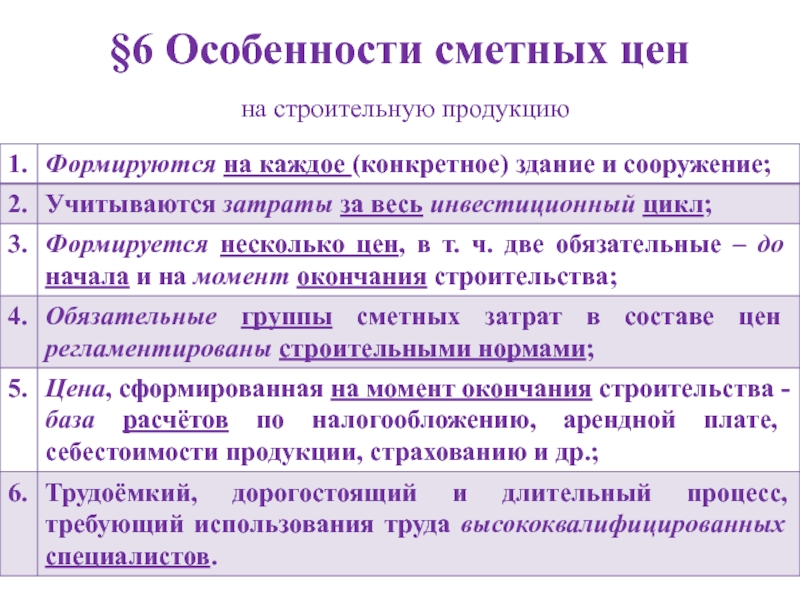

§6 Особенности сметных цен на строительную продукцию

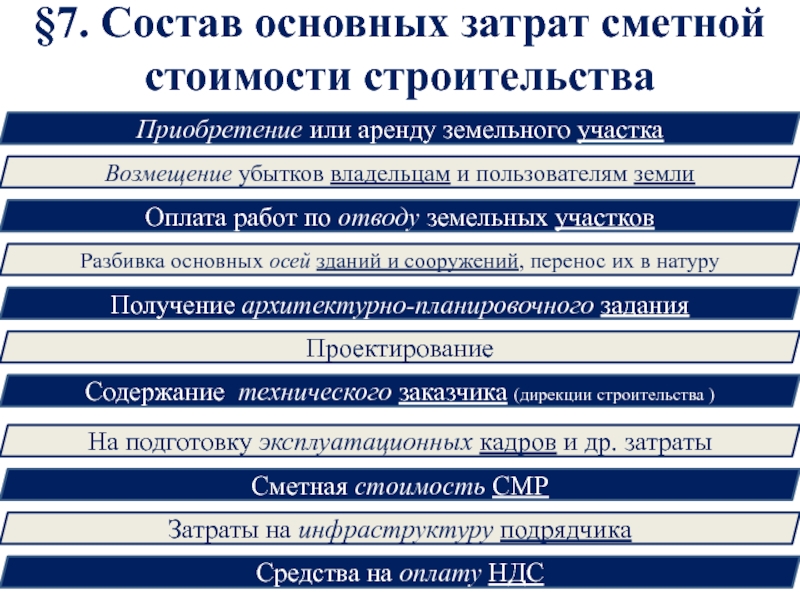

§7. Состав основных затрат сметной стоимости строительства

Приобретение или аренду земельного участка

Возмещение убытков владельцам и пользователям земли

Оплата работ по отводу земельных участков

Разбивка основных осей зданий и сооружений, перенос их в натуру

Получение архитектурно-планировочного задания

Содержание технического заказчика (дирекции строительства )

На подготовку эксплуатационных кадров и др. затраты

Сметная стоимость СМР

Затраты на инфраструктуру подрядчика

Средства на оплату НДС

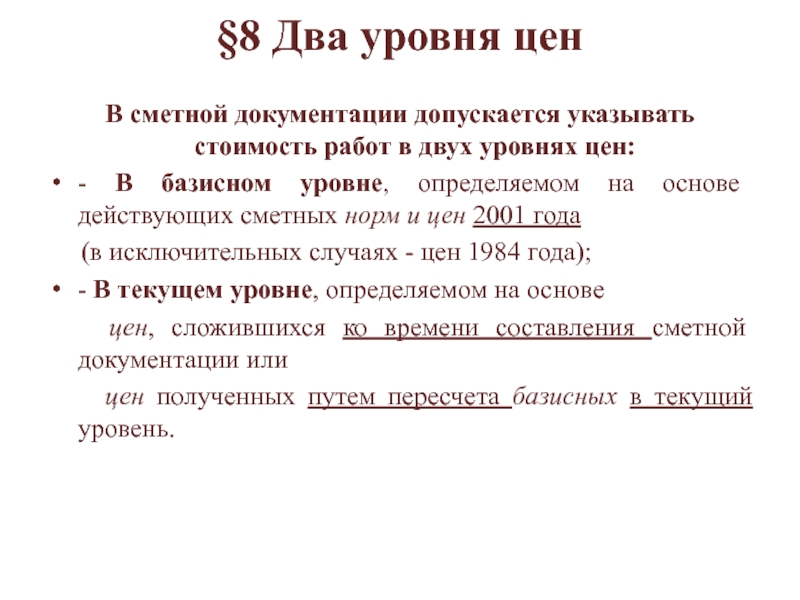

§8 Два уровня цен

В сметной документации допускается указывать стоимость работ в двух уровнях цен:

— В базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года

(в исключительных случаях — цен 1984 года);

— В текущем уровне, определяемом на основе

цен, сложившихся ко времени составления сметной документации или

цен полученных путем пересчета базисных в текущий уровень.

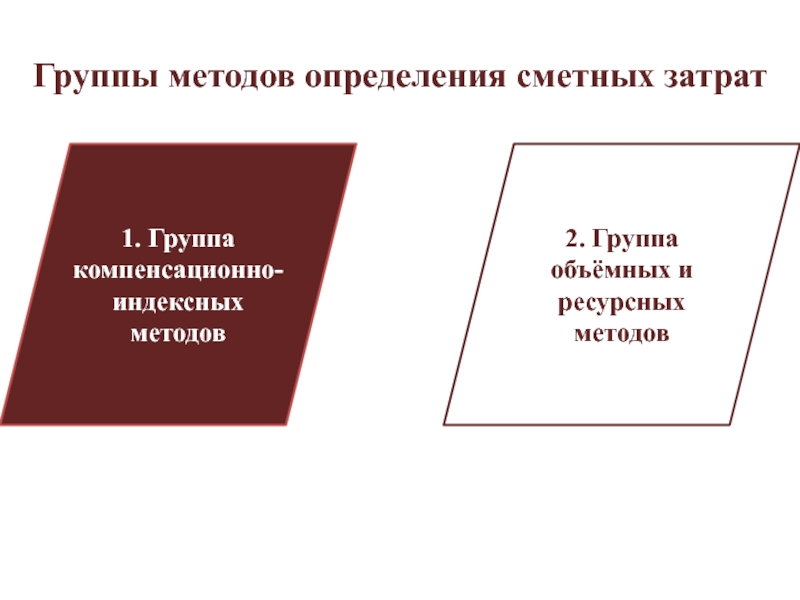

Группы методов определения сметных затрат

1. Группа компенсационно-индексных методов

2. Группа объёмных и ресурсных методов

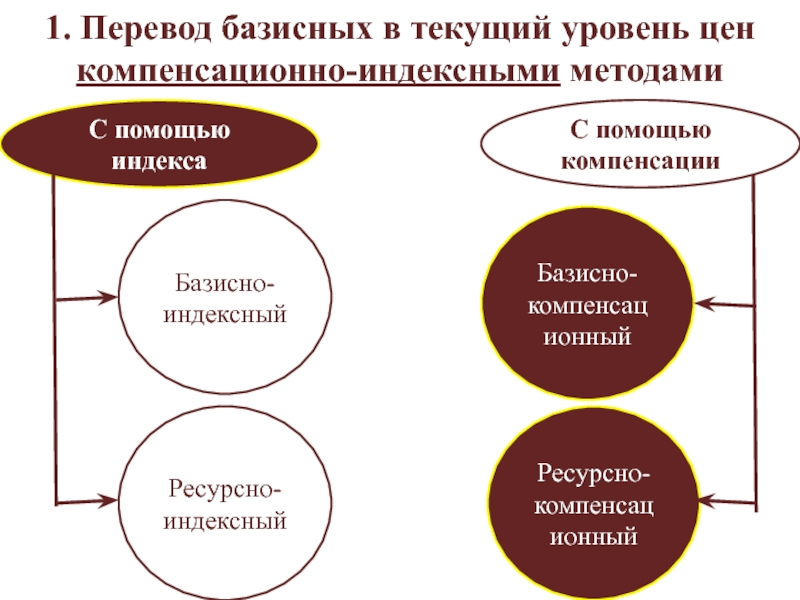

1. Перевод базисных в текущий уровень цен компенсационно-индексными методами

С помощью индекса

С помощью компенсации

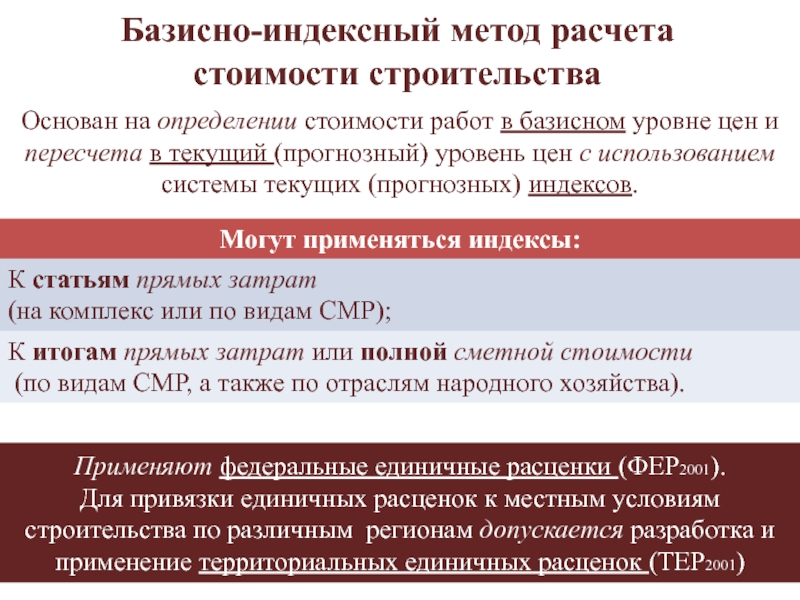

Базисно-индексный метод расчета стоимости строительства

Основан на определении стоимости работ в базисном уровне цен и пересчета в текущий (прогнозный) уровень цен с использованием системы текущих (прогнозных) индексов.

Применяют федеральные единичные расценки (ФЕР2001).

Для привязки единичных расценок к местным условиям строительства по различным регионам допускается разработка и применение территориальных единичных расценок (ТЕР2001)

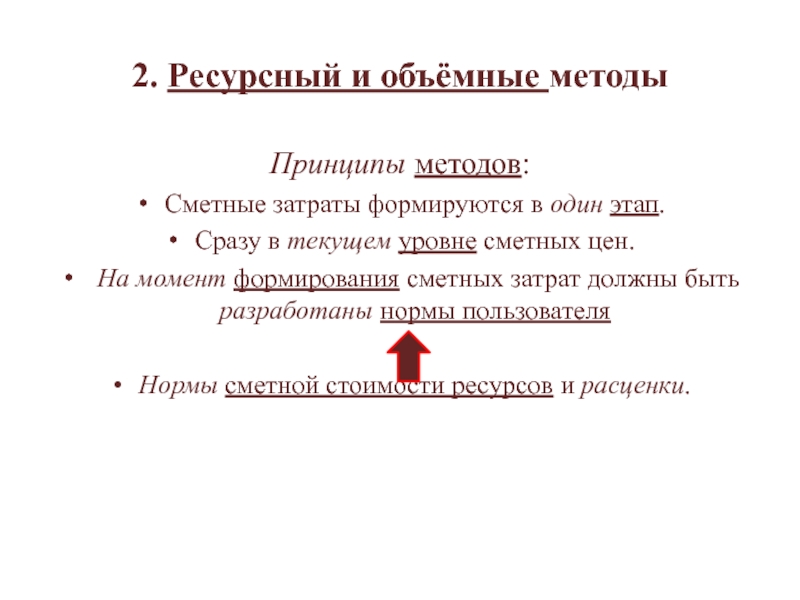

2. Ресурсный и объёмные методы

Принципы методов:

Сметные затраты формируются в один этап.

Сразу в текущем уровне сметных цен.

На момент формирования сметных затрат должны быть разработаны нормы пользователя

Нормы сметной стоимости ресурсов и расценки.

Основы ценообразования и сметного дела в строительстве

(Часть 2 Состав сметной стоимости СМР)

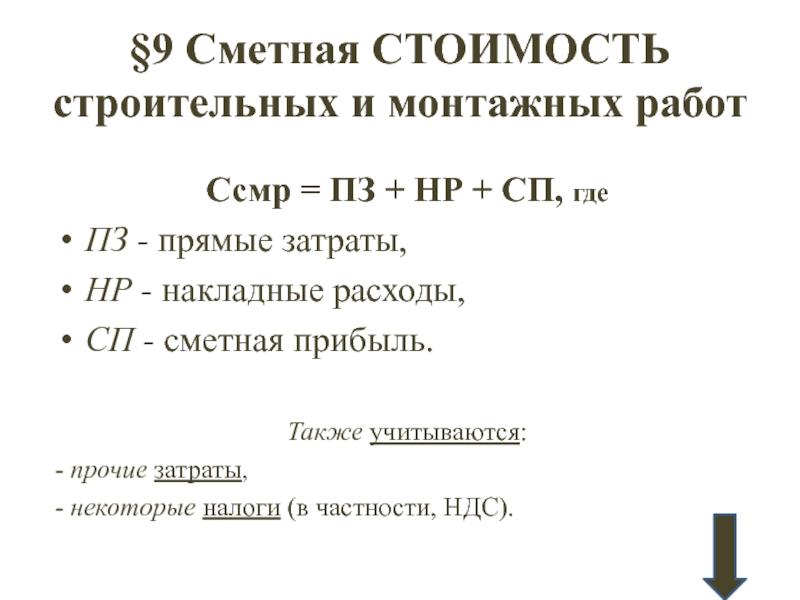

§9 Сметная СТОИМОСТЬ строительных и монтажных работ

Ссмр = ПЗ + НР + СП, где

ПЗ — прямые затраты,

НР — накладные расходы,

СП — сметная прибыль.

Также учитываются:

— прочие затраты,

— некоторые налоги (в частности, НДС).

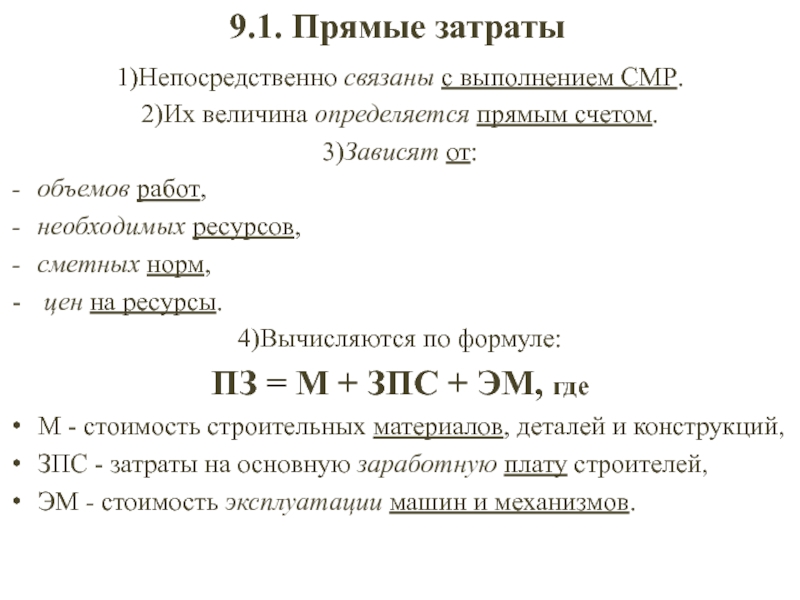

9.1. Прямые затраты

1)Непосредственно связаны с выполнением СМР.

2)Их величина определяется прямым счетом.

3)Зависят от:

объемов работ,

необходимых ресурсов,

сметных норм,

цен на ресурсы.

4)Вычисляются по формуле:

ПЗ = М + ЗПС + ЭМ, где

М — стоимость строительных материалов, деталей и конструкций,

ЗПС — затраты на основную заработную плату строителей,

ЭМ — стоимость эксплуатации машин и механизмов.

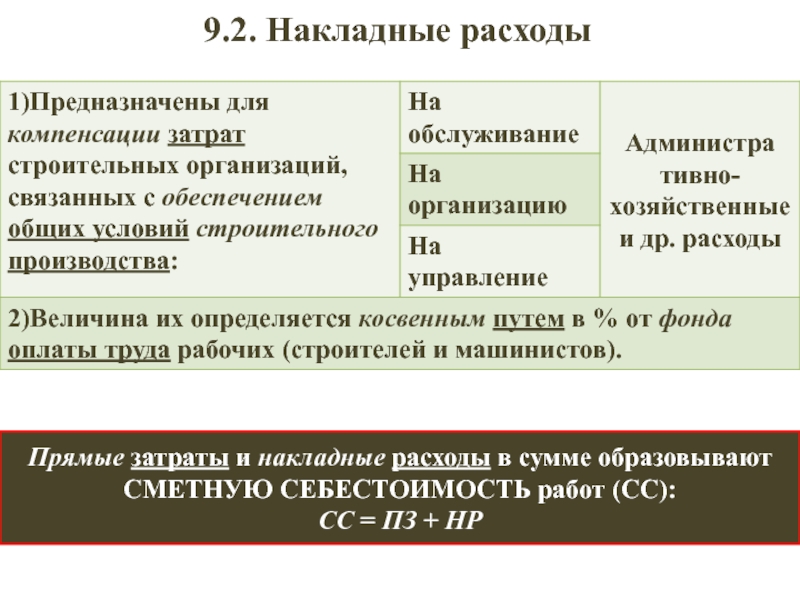

9.2. Накладные расходы

Прямые затраты и накладные расходы в сумме образовывают СМЕТНУЮ СЕБЕСТОИМОСТЬ работ (СС):

СС = ПЗ + НР

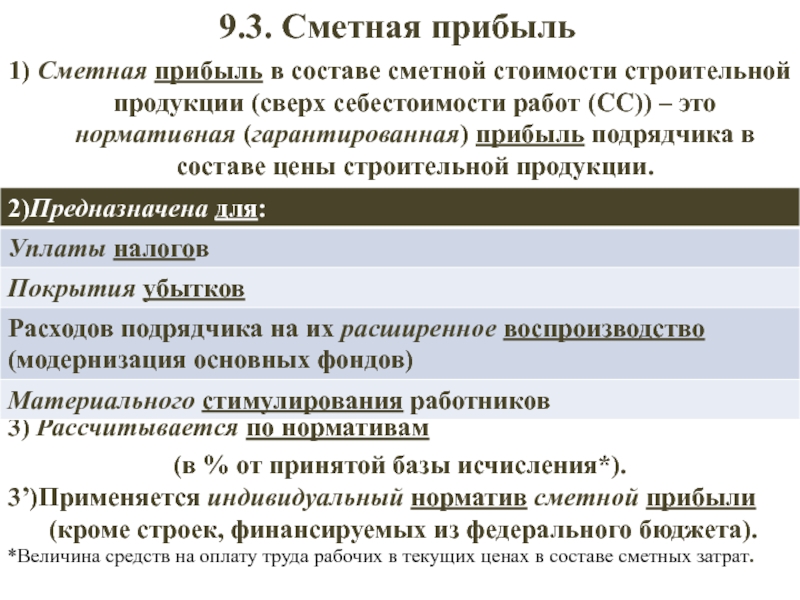

9.3. Сметная прибыль

1) Сметная прибыль в составе сметной стоимости строительной продукции (сверх себестоимости работ (СС)) – это нормативная (гарантированная) прибыль подрядчика в составе цены строительной продукции.

3) Рассчитывается по нормативам

(в % от принятой базы исчисления*).

3’)Применяется индивидуальный норматив сметной прибыли

(кроме строек, финансируемых из федерального бюджета).

*Величина средств на оплату труда рабочих в текущих ценах в составе сметных затрат.

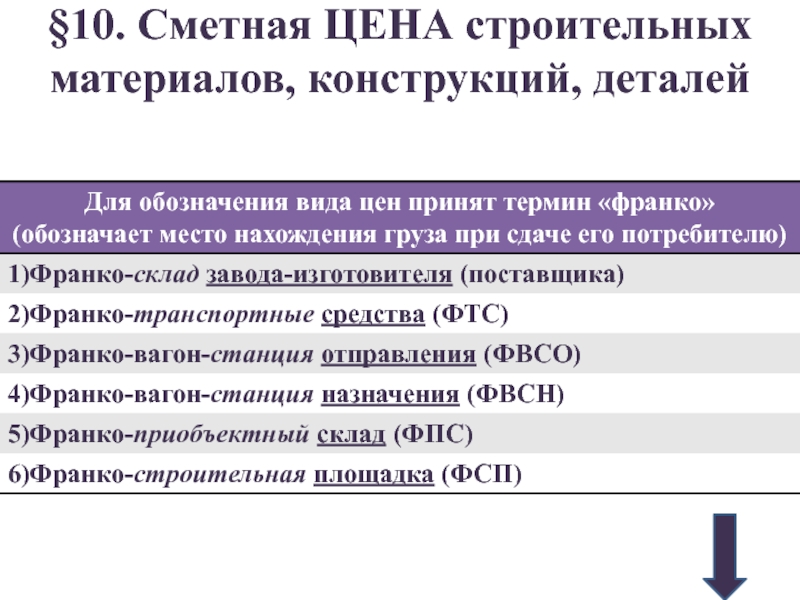

§10. Сметная ЦЕНА строительных материалов, конструкций, деталей

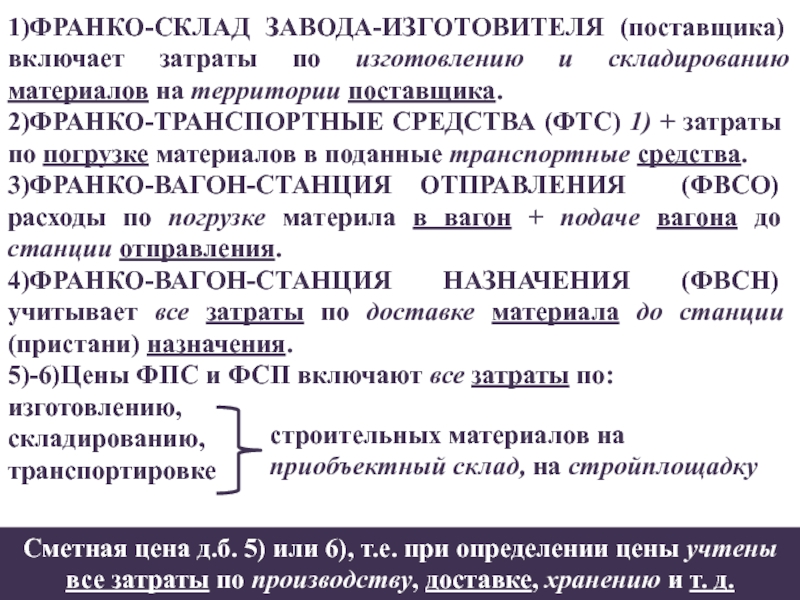

1)ФРАНКО-СКЛАД ЗАВОДА-ИЗГОТОВИТЕЛЯ (поставщика) включает затраты по изготовлению и складированию материалов на территории поставщика.

2)ФРАНКО-ТРАНСПОРТНЫЕ СРЕДСТВА (ФТС) 1) + затраты по погрузке материалов в поданные транспортные средства.

3)ФРАНКО-ВАГОН-СТАНЦИЯ ОТПРАВЛЕНИЯ (ФВСО) расходы по погрузке материла в вагон + подаче вагона до станции отправления.

4)ФРАНКО-ВАГОН-СТАНЦИЯ НАЗНАЧЕНИЯ (ФВСН) учитывает все затраты по доставке материала до станции (пристани) назначения.

5)-6)Цены ФПС и ФСП включают все затраты по:

изготовлению,

складированию,

транспортировке

строительных материалов на приобъектный склад, на стройплощадку

Сметная цена д.б. 5) или 6), т.е. при определении цены учтены все затраты по производству, доставке, хранению и т. д.

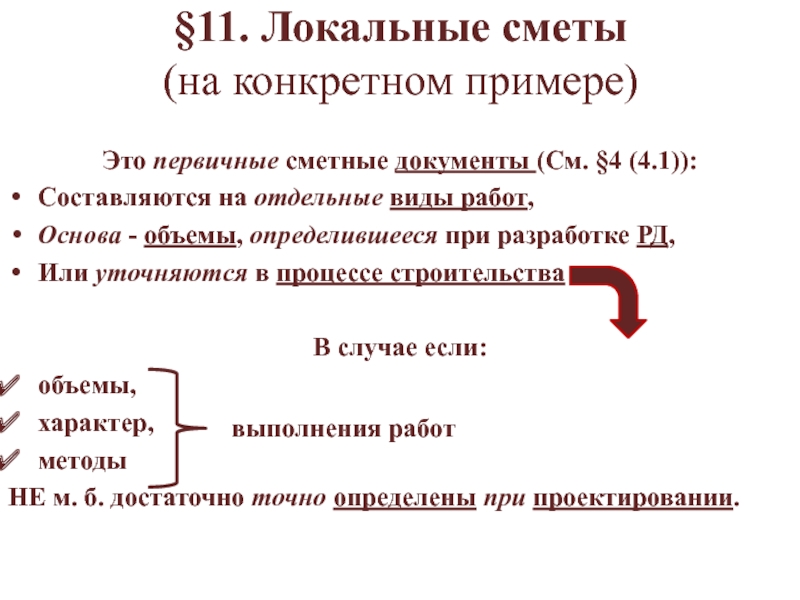

§11. Локальные сметы (на конкретном примере)

Это первичные сметные документы (См. §4 (4.1)):

Составляются на отдельные виды работ,

Основа — объемы, определившееся при разработке РД,

Или уточняются в процессе строительства

В случае если:

объемы,

характер,

методы

НЕ м. б. достаточно точно определены при проектировании.

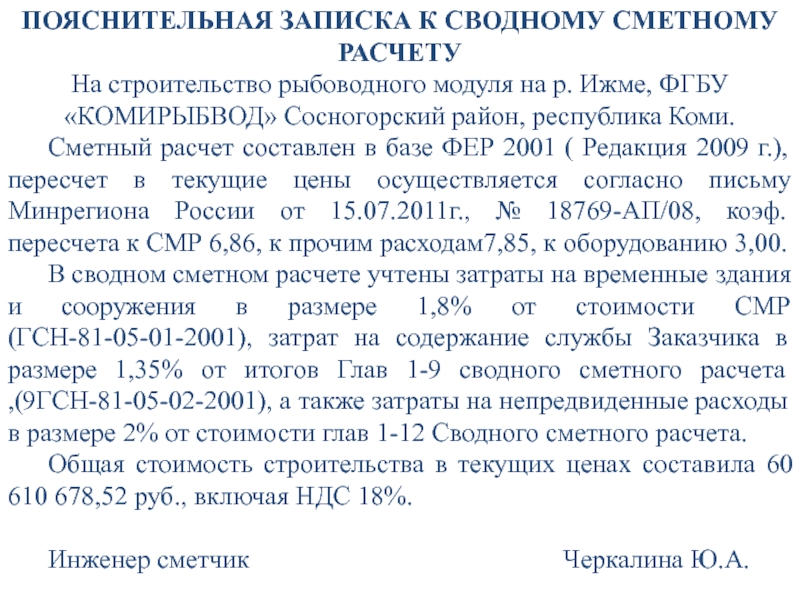

3447 — ОС.С

Корректировка проектной

документации и разработка рабочей

документации на строительство

рыбоводного модуля на р. Ижме

ФГБУ «Комирыбвод»,

Сосногорский район, Республики Коми

ОАО «ГИПРОРЫБХОЗ»

Москва

ГИП Гордиенко

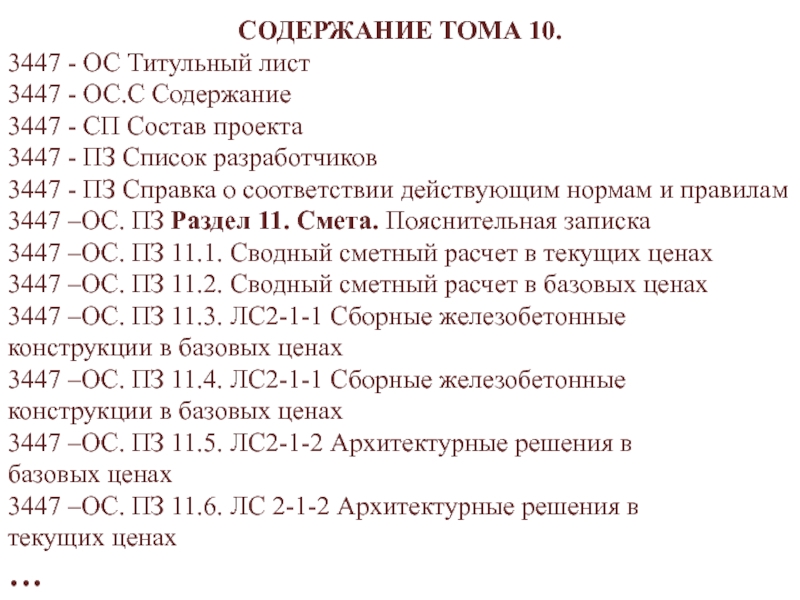

СОДЕРЖАНИЕ ТОМА 10.

3447 — ОС Титульный лист

3447 — ОС.С Содержание

3447 — СП Состав проекта

3447 — ПЗ Список разработчиков

3447 — ПЗ Справка о соответствии действующим нормам и правилам

3447 –ОС. ПЗ Раздел 11. Смета. Пояснительная записка

3447 –ОС. ПЗ 11.1. Сводный сметный расчет в текущих ценах

3447 –ОС. ПЗ 11.2. Сводный сметный расчет в базовых ценах

3447 –ОС. ПЗ 11.3. ЛС2-1-1 Сборные железобетонные

конструкции в базовых ценах

3447 –ОС. ПЗ 11.4. ЛС2-1-1 Сборные железобетонные

конструкции в базовых ценах

3447 –ОС. ПЗ 11.5. ЛС2-1-2 Архитектурные решения в

базовых ценах

3447 –ОС. ПЗ 11.6. ЛС 2-1-2 Архитектурные решения в

текущих ценах

…

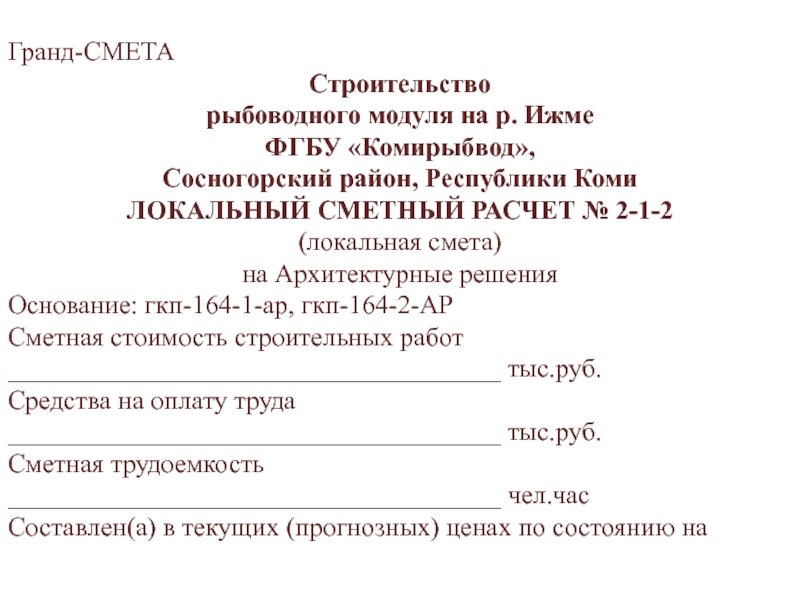

Гранд-СМЕТА

Строительство

рыбоводного модуля на р. Ижме

ФГБУ «Комирыбвод»,

Сосногорский район, Республики Коми

ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ № 2-1-2

(локальная смета)

на Архитектурные решения

Основание: гкп-164-1-ар, гкп-164-2-АР

Сметная стоимость строительных работ _____________________________________ тыс.руб.

Средства на оплату труда _____________________________________ тыс.руб.

Сметная трудоемкость

_____________________________________ чел.час

Составлен(а) в текущих (прогнозных) ценах по состоянию на

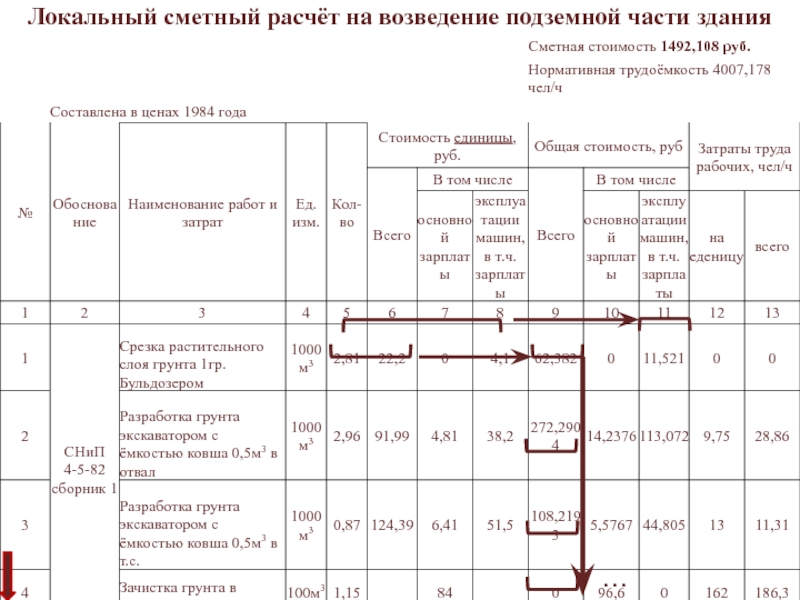

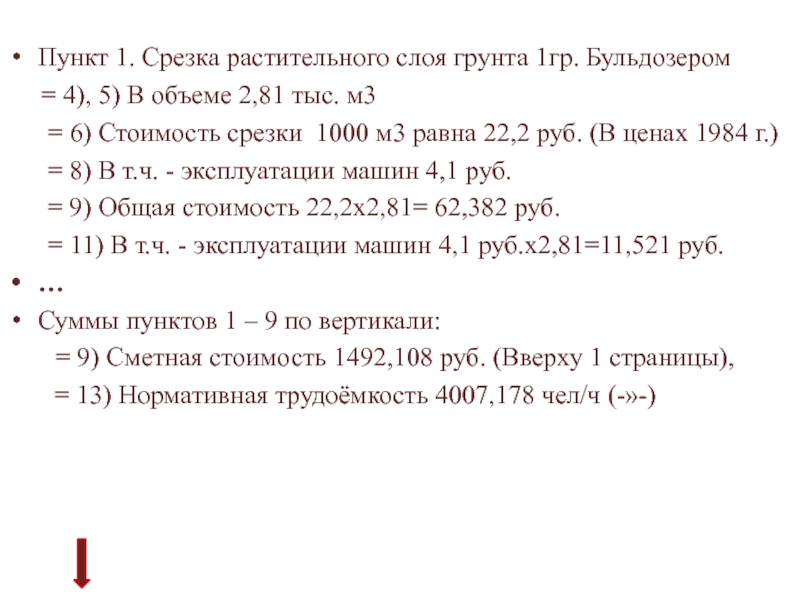

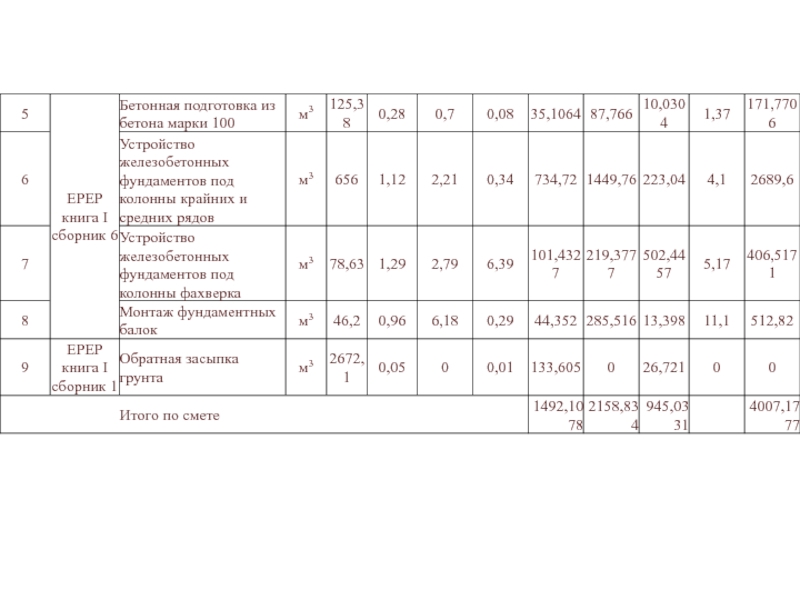

Пункт 1. Срезка растительного слоя грунта 1гр. Бульдозером

= 4), 5) В объеме 2,81 тыс. м3

= 6) Стоимость срезки 1000 м3 равна 22,2 руб. (В ценах 1984 г.)

= 8) В т.ч. — эксплуатации машин 4,1 руб.

= 9) Общая стоимость 22,2х2,81= 62,382 руб.

= 11) В т.ч. — эксплуатации машин 4,1 руб.х2,81=11,521 руб.

…

Суммы пунктов 1 – 9 по вертикали:

= 9) Сметная стоимость 1492,108 руб. (Вверху 1 страницы),

= 13) Нормативная трудоёмкость 4007,178 чел/ч (-»-)

Основы ценообразования и сметного дела в строительстве

(Часть 3 Сводный сметный расчет практическое занятие)

§12. Сводный сметный расчет (ССР)

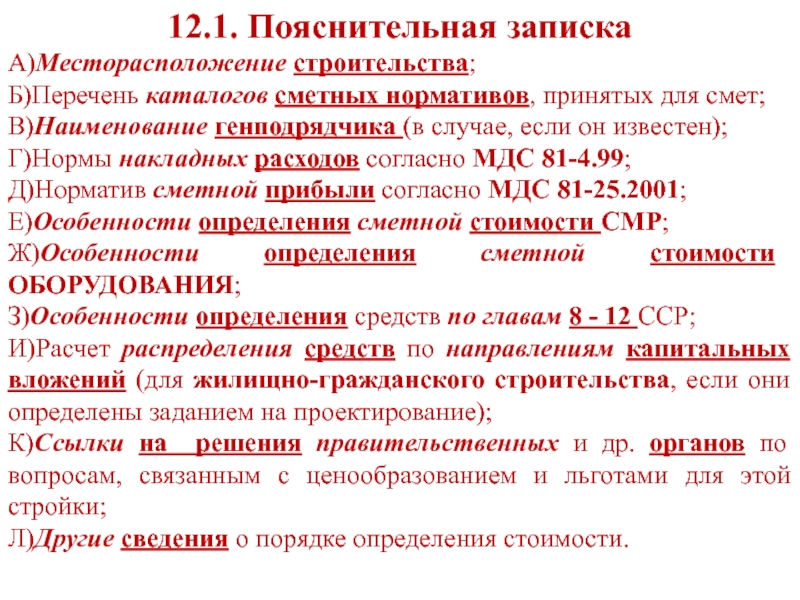

12.1. Пояснительная записка

А)Месторасположение строительства;

Б)Перечень каталогов сметных нормативов, принятых для смет;

В)Наименование генподрядчика (в случае, если он известен);

Г)Нормы накладных расходов согласно МДС 81-4.99;

Д)Норматив сметной прибыли согласно МДС 81-25.2001;

Е)Особенности определения сметной стоимости СМР;

Ж)Особенности определения сметной стоимости ОБОРУДОВАНИЯ;

З)Особенности определения средств по главам 8 — 12 ССР;

И)Расчет распределения средств по направлениям капитальных вложений (для жилищно-гражданского строительства, если они определены заданием на проектирование);

К)Ссылки на решения правительственных и др. органов по вопросам, связанным с ценообразованием и льготами для этой стройки;

Л)Другие сведения о порядке определения стоимости.

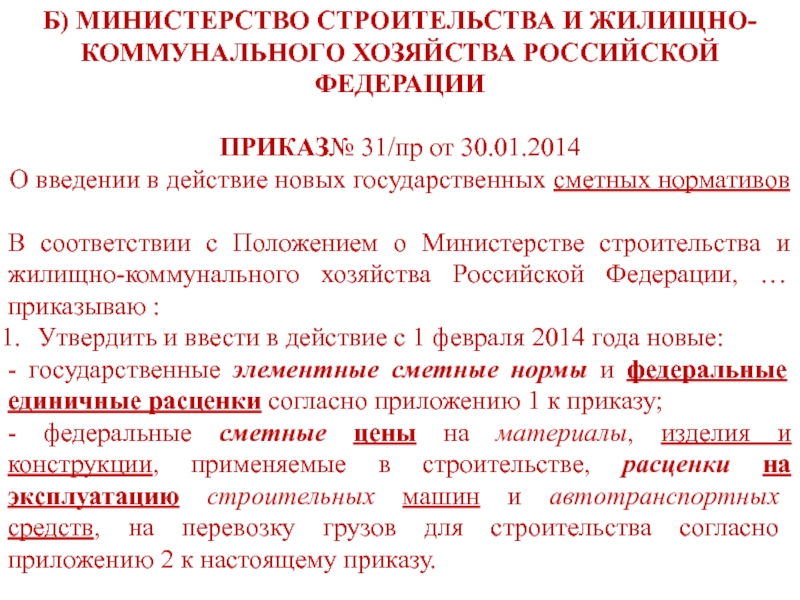

Б) МИНИСТЕРСТВО СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ№ 31/пр от 30.01.2014

О введении в действие новых государственных сметных нормативов

В соответствии с Положением о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации, … приказываю :

Утвердить и ввести в действие с 1 февраля 2014 года новые:

— государственные элементные сметные нормы и федеральные единичные расценки согласно приложению 1 к приказу;

— федеральные сметные цены на материалы, изделия и конструкции, применяемые в строительстве, расценки на эксплуатацию строительных машин и автотранспортных средств, на перевозку грузов для строительства согласно приложению 2 к настоящему приказу.

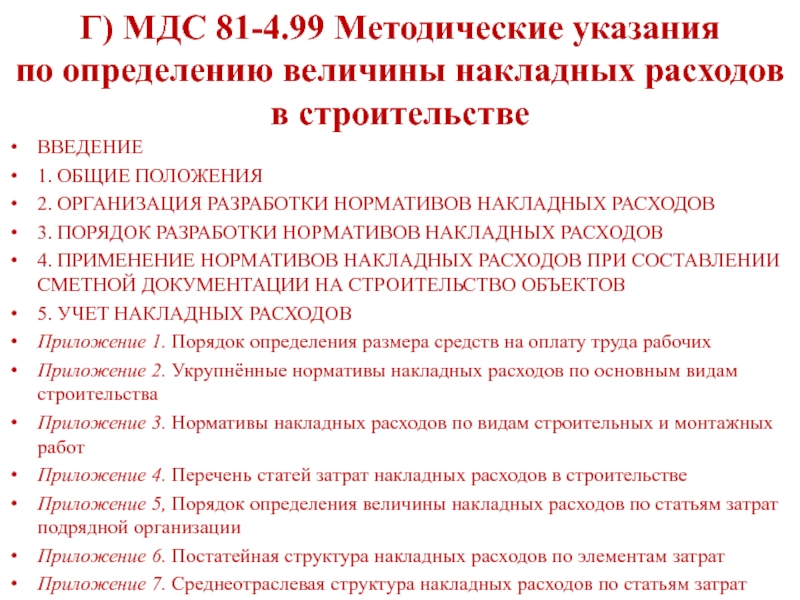

Г) МДС 81-4.99 Методические указания по определению величины накладных расходов в строительстве

ВВЕДЕНИЕ

1. ОБЩИЕ ПОЛОЖЕНИЯ

2. ОРГАНИЗАЦИЯ РАЗРАБОТКИ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ

3. ПОРЯДОК РАЗРАБОТКИ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ

4. ПРИМЕНЕНИЕ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ ПРИ СОСТАВЛЕНИИ СМЕТНОЙ ДОКУМЕНТАЦИИ НА СТРОИТЕЛЬСТВО ОБЪЕКТОВ

5. УЧЕТ НАКЛАДНЫХ РАСХОДОВ

Приложение 1. Порядок определения размера средств на оплату труда рабочих

Приложение 2. Укрупнённые нормативы накладных расходов по основным видам строительства

Приложение 3. Нормативы накладных расходов по видам строительных и монтажных работ

Приложение 4. Перечень статей затрат накладных расходов в строительстве

Приложение 5, Порядок определения величины накладных расходов по статьям затрат подрядной организации

Приложение 6. Постатейная структура накладных расходов по элементам затрат

Приложение 7. Среднеотраслевая структура накладных расходов по статьям затрат

Д) МДС 81-25.2001 Методические указания по определению величины сметной прибыли в строительстве

ВВЕДЕНИЕ

1. ОБЩИЕ ПОЛОЖЕНИЯ

2. ПОРЯДОК ОПРЕДЕЛЕНИЯ И ПРИМЕНЕНИЯ НОРМАТИВОВ СМЕТНОЙ ПРИБЫЛИ

3. ПОРЯДОК РАСЧЕТА ИНДИВИДУАЛЬНОГО НОРМАТИВА СМЕТНОЙ ПРИБЫЛИ

4. ПОРЯДОК НАЧИСЛЕНИЯ СМЕТНОЙ ПРИБЫЛИ ПРИ СОСТАВЛЕНИИ СМЕТНОЙ ДОКУМЕНТАЦИИ

5. ОРГАНИЗАЦИЯ РАБОТЫ ПО ОПРЕДЕЛЕНИЮ НОРМАТИВОВ СМЕТНОЙ ПРИБЫЛИ

Приложение 1 Перечень законодательных и нормативных документов, использованных при подготовке «Методических указаний по определению величины сметной прибыли в строительстве»

Приложение 2 Затраты, не учитываемые в нормативах сметной прибыли

Приложение 3 Рекомендуемые нормативы сметной прибыли по видам строительных и монтажных работ

Приложение 4 Рекомендуемые нормативы сметной прибыли по видам ремонтно-строительных работ

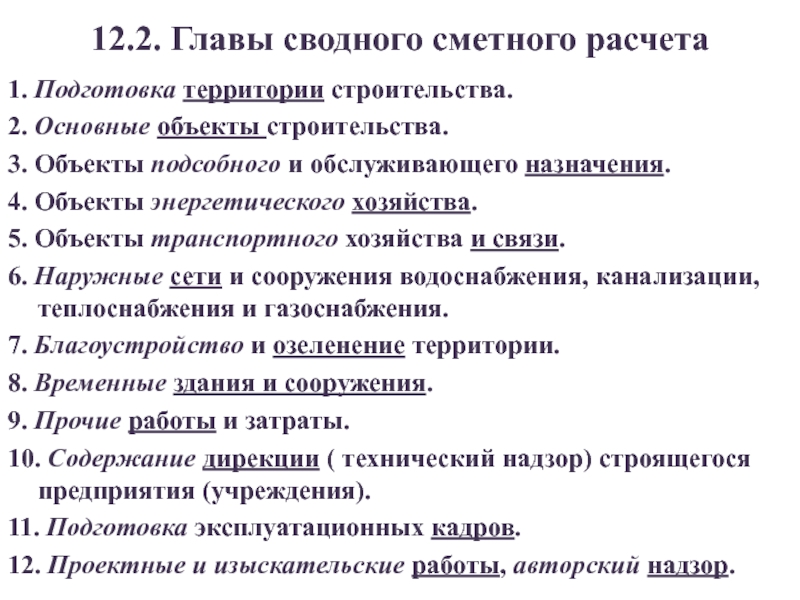

12.2. Главы сводного сметного расчета

1. Подготовка территории строительства.

2. Основные объекты строительства.

3. Объекты подсобного и обслуживающего назначения.

4. Объекты энергетического хозяйства.

5. Объекты транспортного хозяйства и связи.

6. Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения.

7. Благоустройство и озеленение территории.

8. Временные здания и сооружения.

9. Прочие работы и затраты.

10. Содержание дирекции ( технический надзор) строящегося предприятия (учреждения).

11. Подготовка эксплуатационных кадров.

12. Проектные и изыскательские работы, авторский надзор.

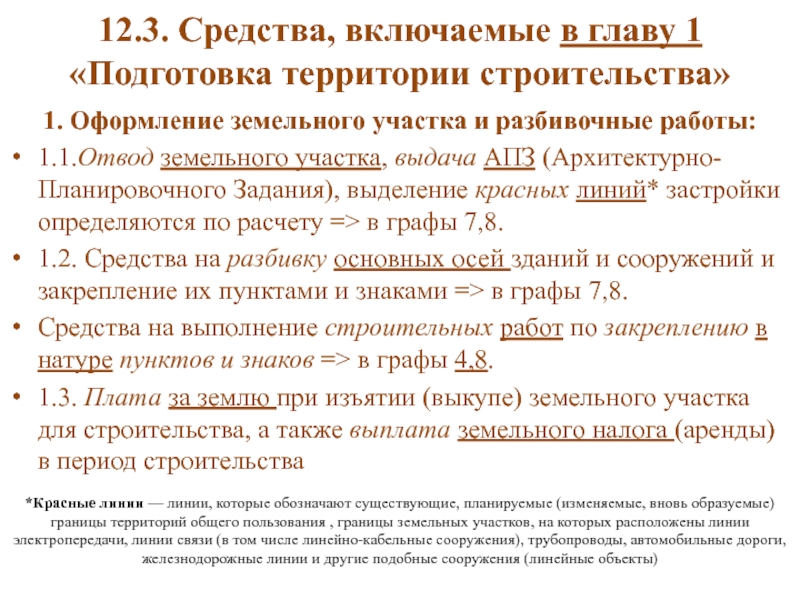

12.3. Средства, включаемые в главу 1 «Подготовка территории строительства»

1. Оформление земельного участка и разбивочные работы:

1.1.Отвод земельного участка, выдача АПЗ (Архитектурно-Планировочного Задания), выделение красных линий* застройки определяются по расчету => в графы 7,8.

1.2. Средства на разбивку основных осей зданий и сооружений и закрепление их пунктами и знаками => в графы 7,8.

Средства на выполнение строительных работ по закреплению в натуре пунктов и знаков => в графы 4,8.

1.3. Плата за землю при изъятии (выкупе) земельного участка для строительства, а также выплата земельного налога (аренды) в период строительства

*Красные линии — линии, которые обозначают существующие, планируемые (изменяемые, вновь образуемые) границы территорий общего пользования , границы земельных участков, на которых расположены линии электропередачи, линии связи (в том числе линейно-кабельные сооружения), трубопроводы, автомобильные дороги, железнодорожные линии и другие подобные сооружения (линейные объекты)

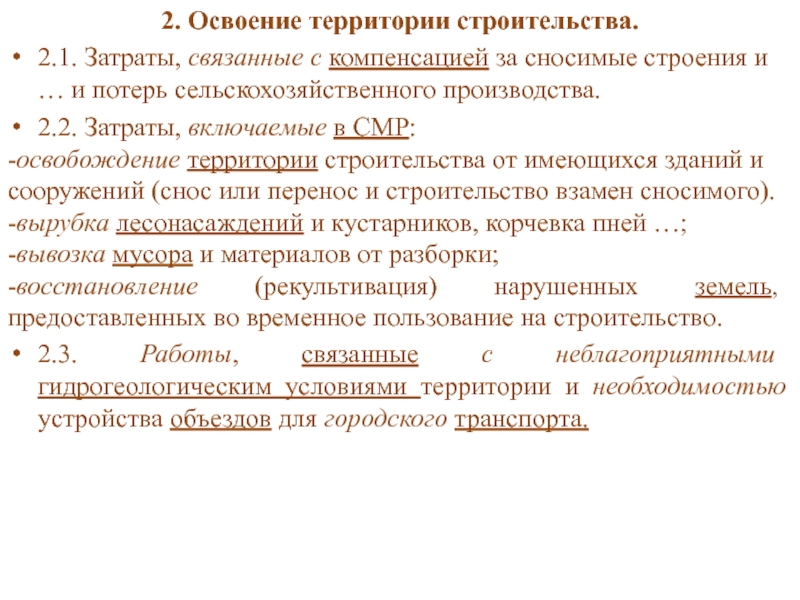

2. Освоение территории строительства.

2.1. Затраты, связанные с компенсацией за сносимые строения и … и потерь сельскохозяйственного производства.

2.2. Затраты, включаемые в СМР:

-освобождение территории строительства от имеющихся зданий и сооружений (снос или перенос и строительство взамен сносимого).

-вырубка лесонасаждений и кустарников, корчевка пней …;

-вывозка мусора и материалов от разборки;

-восстановление (рекультивация) нарушенных земель, предоставленных во временное пользование на строительство.

2.3. Работы, связанные с неблагоприятными гидрогеологическим условиями территории и необходимостью устройства объездов для городского транспорта.

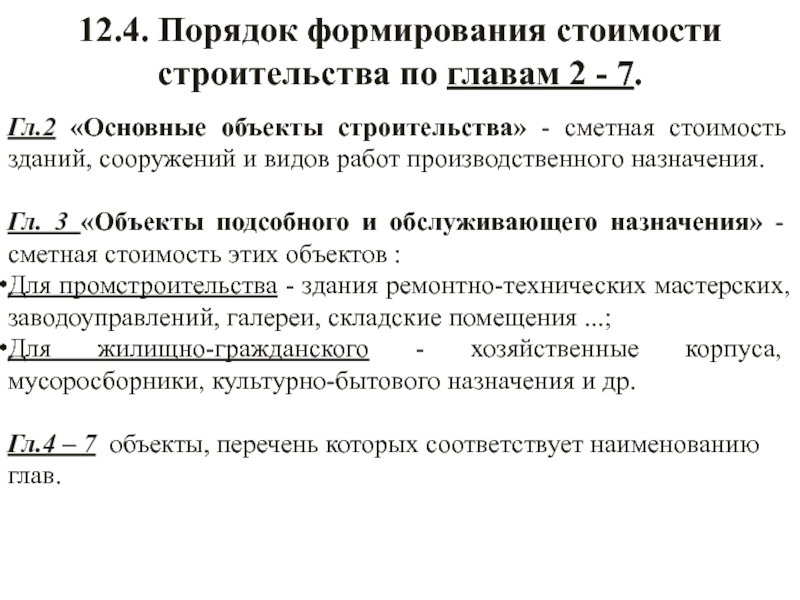

12.4. Порядок формирования стоимости строительства по главам 2 — 7.

Гл.2 «Основные объекты строительства» — сметная стоимость зданий, сооружений и видов работ производственного назначения.

Гл. 3 «Объекты подсобного и обслуживающего назначения» — сметная стоимость этих объектов :

Для промстроительства — здания ремонтно-технических мастерских, заводоуправлений, галереи, складские помещения . ;

Для жилищно-гражданского — хозяйственные корпуса, мусоросборники, культурно-бытового назначения и др.

Гл.4 – 7 объекты, перечень которых соответствует наименованию глав.

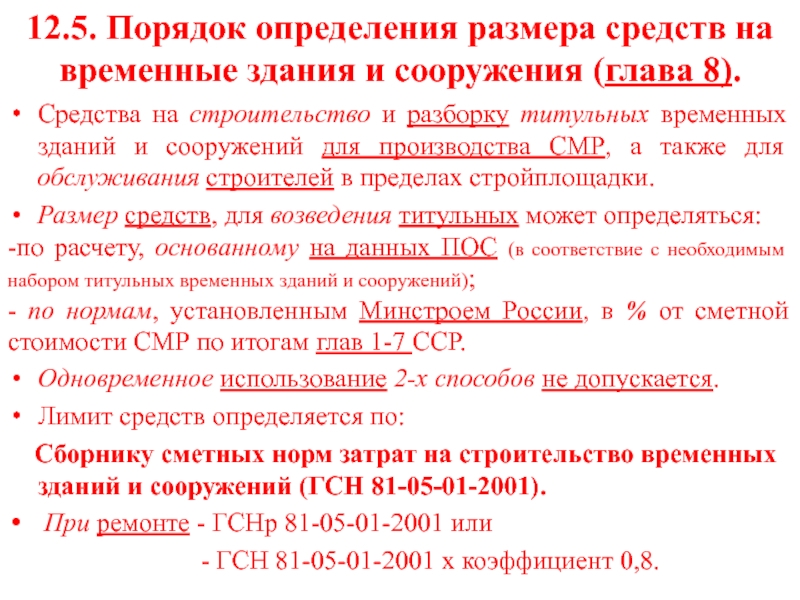

12.5. Порядок определения размера средств на временные здания и сооружения (глава 8).

Средства на строительство и разборку титульных временных зданий и сооружений для производства СМР, а также для обслуживания строителей в пределах стройплощадки.

Размер средств, для возведения титульных может определяться:

-по расчету, основанному на данных ПОС (в соответствие с необходимым набором титульных временных зданий и сооружений);

— по нормам, установленным Минстроем России, в % от сметной стоимости СМР по итогам глав 1-7 ССР.

Одновременное использование 2-х способов не допускается.

Лимит средств определяется по:

Сборнику сметных норм затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001).

При ремонте — ГСНр 81-05-01-2001 или

— ГСН 81-05-01-2001 х коэффициент 0,8.

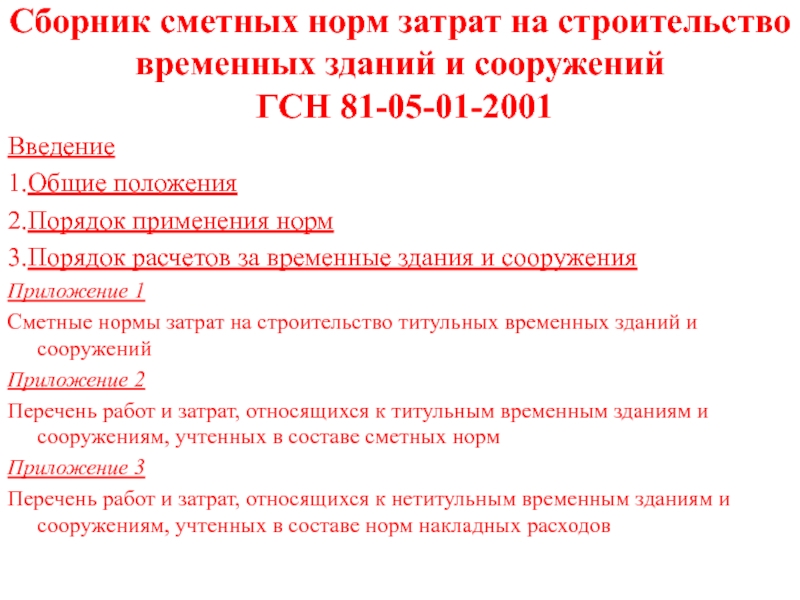

Сборник сметных норм затрат на строительство временных зданий и сооружений ГСН 81-05-01-2001

Введение

1.Общие положения

2.Порядок применения норм

3.Порядок расчетов за временные здания и сооружения

Приложение 1

Сметные нормы затрат на строительство титульных временных зданий и сооружений

Приложение 2

Перечень работ и затрат, относящихся к титульным временным зданиям и сооружениям, учтенных в составе сметных норм

Приложение 3

Перечень работ и затрат, относящихся к нетитульным временным зданиям и сооружениям, учтенных в составе норм накладных расходов

12.6. Порядок определения размера средств, включаемые в главу 9 (прочие работы и затраты)

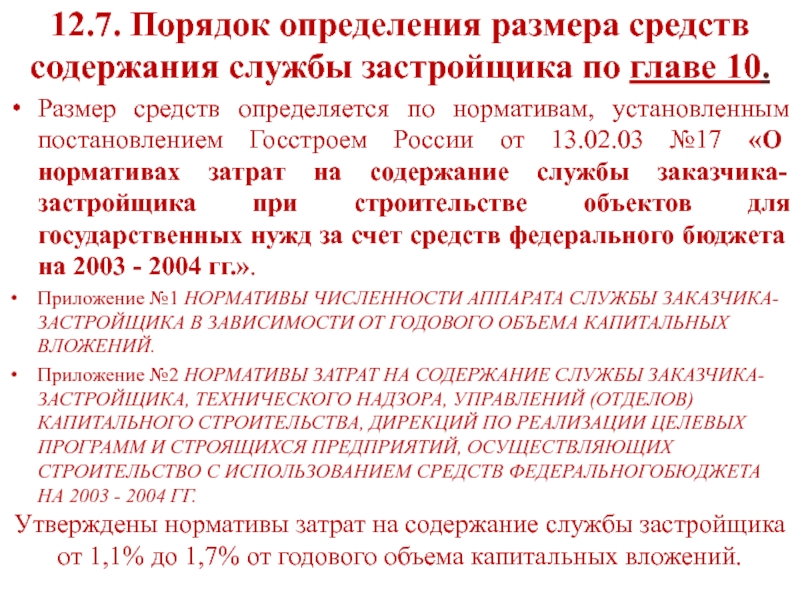

12.7. Порядок определения размера средств содержания службы застройщика по главе 10.

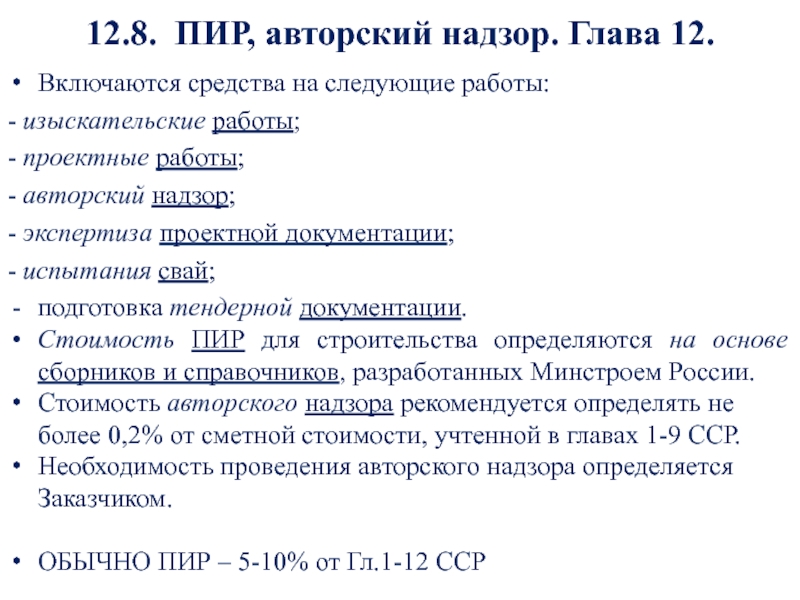

12.8. ПИР, авторский надзор. Глава 12.

Включаются средства на следующие работы:

— изыскательские работы;

— проектные работы;

— авторский надзор;

— экспертиза проектной документации;

— испытания свай;

подготовка тендерной документации.

Стоимость ПИР для строительства определяются на основе сборников и справочников, разработанных Минстроем России.

Стоимость авторского надзора рекомендуется определять не более 0,2% от сметной стоимости, учтенной в главах 1-9 ССР.

Необходимость проведения авторского надзора определяется Заказчиком.

ОБЫЧНО ПИР – 5-10% от Гл.1-12 ССР

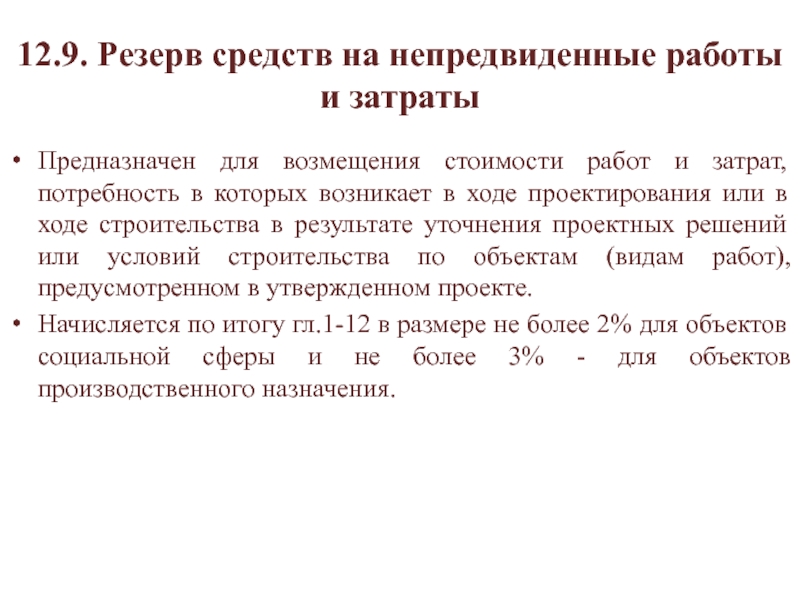

12.9. Резерв средств на непредвиденные работы и затраты

Предназначен для возмещения стоимости работ и затрат, потребность в которых возникает в ходе проектирования или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренном в утвержденном проекте.

Начисляется по итогу гл.1-12 в размере не более 2% для объектов социальной сферы и не более 3% — для объектов производственного назначения.

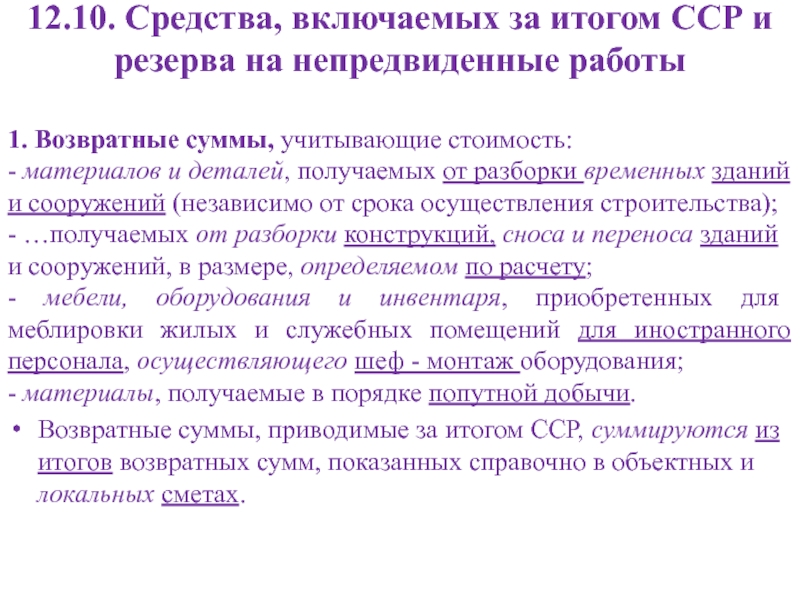

12.10. Средства, включаемых за итогом ССР и резерва на непредвиденные работы

1. Возвратные суммы, учитывающие стоимость:

— материалов и деталей, получаемых от разборки временных зданий и сооружений (независимо от срока осуществления строительства);

— …получаемых от разборки конструкций, сноса и переноса зданий и сооружений, в размере, определяемом по расчету;

— мебели, оборудования и инвентаря, приобретенных для меблировки жилых и служебных помещений для иностранного персонала, осуществляющего шеф — монтаж оборудования;

— материалы, получаемые в порядке попутной добычи.

Возвратные суммы, приводимые за итогом ССР, суммируются из итогов возвратных сумм, показанных справочно в объектных и локальных сметах.

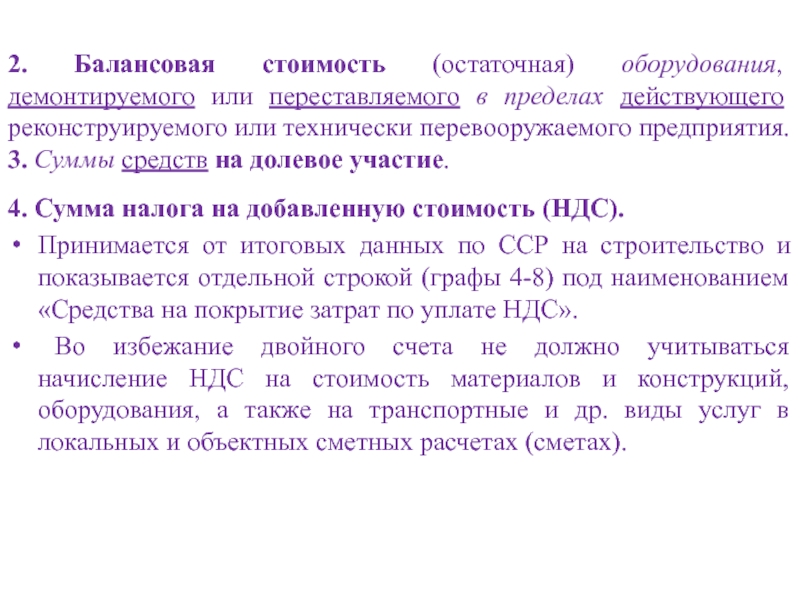

2. Балансовая стоимость (остаточная) оборудования, демонтируемого или переставляемого в пределах действующего реконструируемого или технически перевооружаемого предприятия.

3. Суммы средств на долевое участие.

4. Сумма налога на добавленную стоимость (НДС).

Принимается от итоговых данных по ССР на строительство и показывается отдельной строкой (графы 4-8) под наименованием «Средства на покрытие затрат по уплате НДС».

Во избежание двойного счета не должно учитываться начисление НДС на стоимость материалов и конструкций, оборудования, а также на транспортные и др. виды услуг в локальных и объектных сметных расчетах (сметах).

12.11. Порядок определения размера средств на подготовку эксплуатационных кадров для строящихся предприятий по главе 11.

Затраты определяются по расчету в тех случаях, когда осваиваются новые технологии, по которым в системе образования и учебы не готовят специалистов.

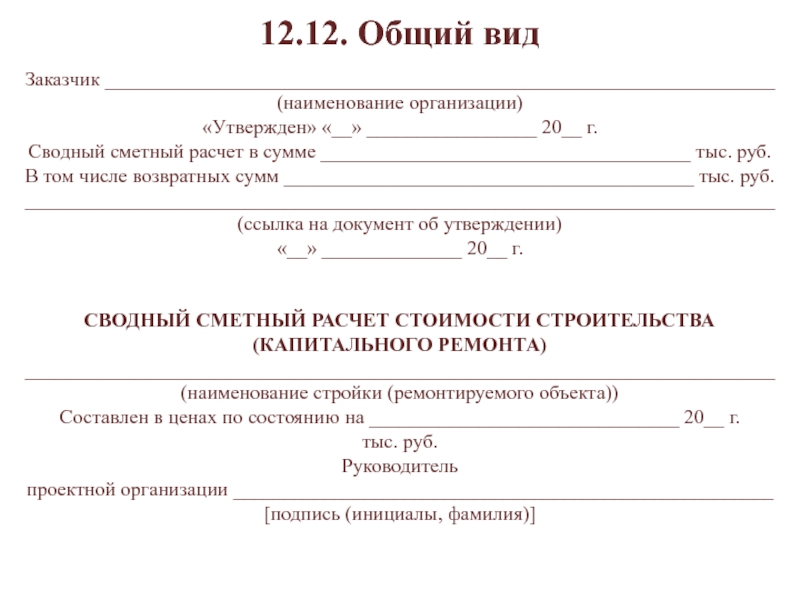

Заказчик ___________________________________________________________________

(наименование организации)

«Утвержден» «__» _________________ 20__ г.

Сводный сметный расчет в сумме _____________________________________ тыс. руб.

В том числе возвратных сумм _________________________________________ тыс. руб.

___________________________________________________________________________

(ссылка на документ об утверждении)

«__» ______________ 20__ г.

СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА (КАПИТАЛЬНОГО РЕМОНТА)

___________________________________________________________________________

(наименование стройки (ремонтируемого объекта))

Составлен в ценах по состоянию на _______________________________ 20__ г.

тыс. руб.

Руководитель

проектной организации ______________________________________________________

[подпись (инициалы, фамилия)]

Заказчик ___________________________________________________________________

(наименование организации)

«Утвержден» «__» _________________ 20__ г.

Сводный сметный расчет в сумме _____________________________________ тыс. руб.

В том числе возвратных сумм _________________________________________ тыс. руб.

___________________________________________________________________________

(ссылка на документ об утверждении)

§12´. Сводный сметный расчет (ССР) (на конкретном примере)

Сводный сметный расчет составляется на основе:

объектных смет,

— сметных расчетов на отдельные виды затрат.

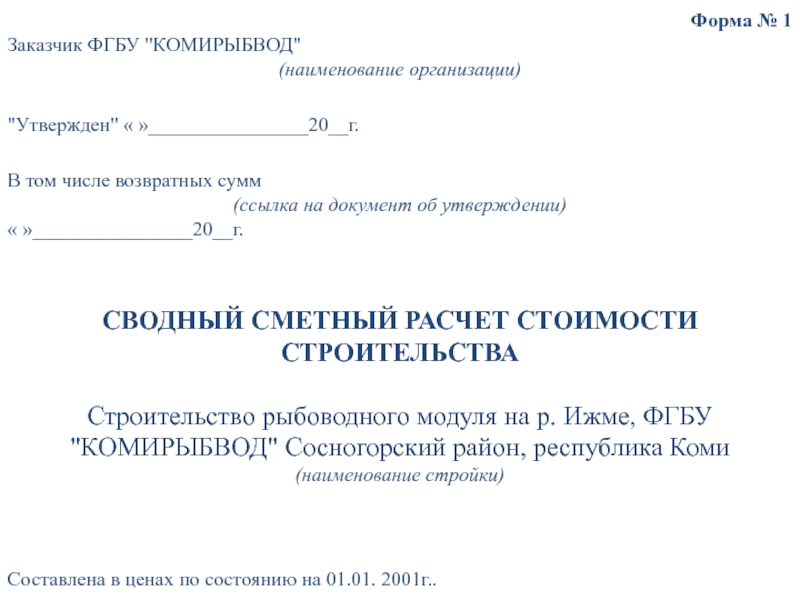

Форма № 1

Заказчик ФГБУ «КОМИРЫБВОД»

(наименование организации)

В том числе возвратных сумм

(ссылка на документ об утверждении)

« »________________20__г.

СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА

Строительство рыбоводного модуля на р. Ижме, ФГБУ «КОМИРЫБВОД» Сосногорский район, республика Коми

(наименование стройки)

Составлена в ценах по состоянию на 01.01. 2001г..

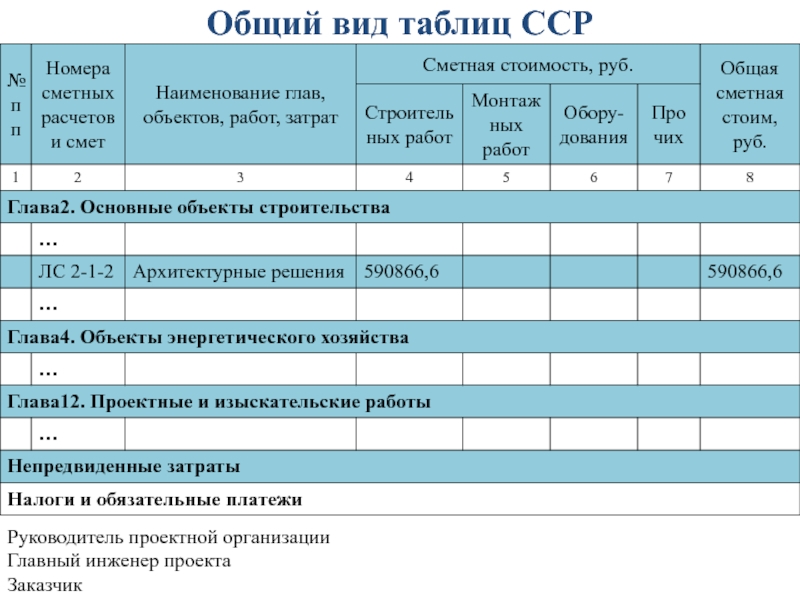

Общий вид таблиц ССР

Руководитель проектной организации

Главный инженер проекта

Заказчик

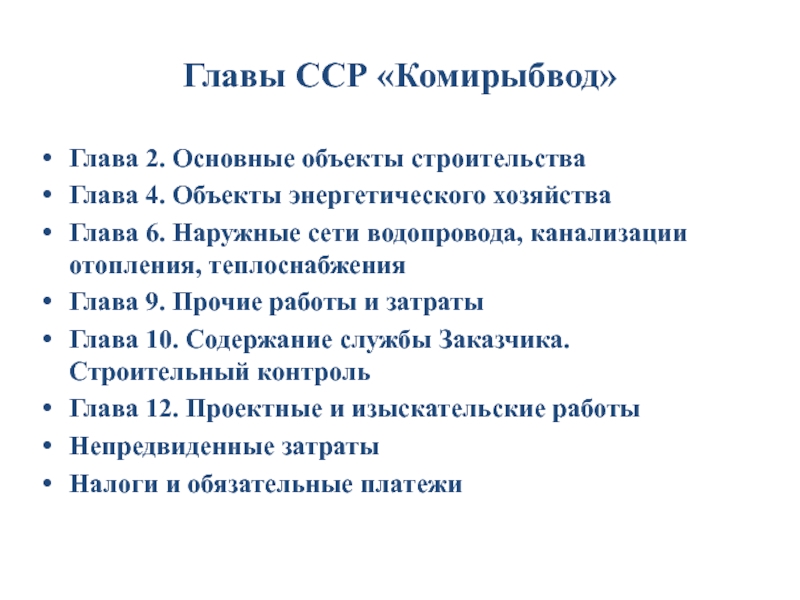

Главы ССР «Комирыбвод»

Глава 2. Основные объекты строительства

Глава 4. Объекты энергетического хозяйства

Глава 6. Наружные сети водопровода, канализации отопления, теплоснабжения

Глава 9. Прочие работы и затраты

Глава 10. Содержание службы Заказчика. Строительный контроль

Глава 12. Проектные и изыскательские работы

Непредвиденные затраты

Налоги и обязательные платежи

Инженер сметчик Черкалина Ю.А.

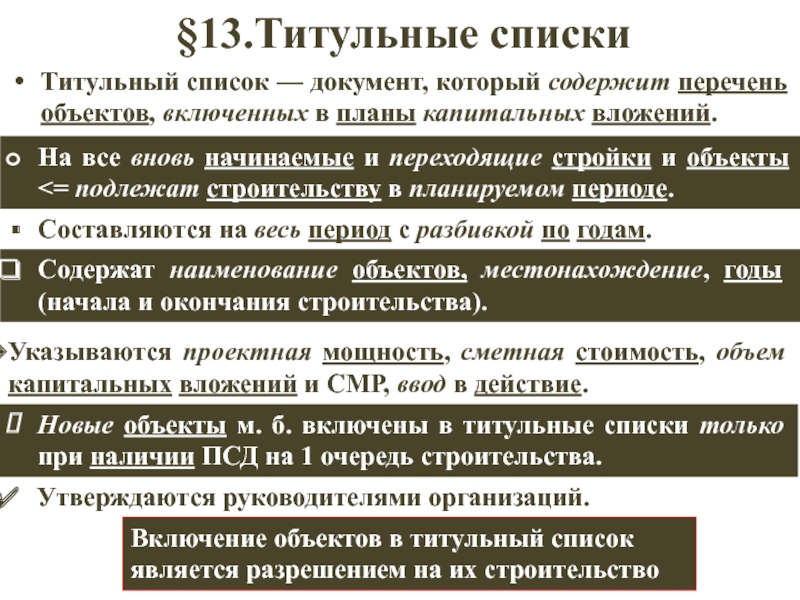

Титульный список — документ, который содержит перечень объектов, включенных в планы капитальных вложений.

Содержат наименование объектов, местонахождение, годы (начала и окончания строительства).

Источник: theslide.ru