Часто бытует мнение, что такие специфические понятия, как: дебет, кредит, двойная запись, актив, пассив понятны и применимы только для представителей ряда профессий, вроде бухгалтеров и экономистов. Это неверно.

Из этой статьи вы узнаете:

В жизни каждого дееспособного человека, вне зависимости от его финансового состояния, положения в обществе присутствуют и используются азы бухгалтерского учета (вне зависимости от знания или незнания научных терминов). Это проявляется в ежедневном планировании личного бюджета, проведении любых действий по поступлению и выбытию:

- активов (имущества) — как материальных, так и виртуальных: денежных средств (наличных, безналичных), товаров, предметов обихода, недвижимости, долгов контрагентов, прочих ценностей;

- пассивов (обязательств) в виде долгов, кредитов, ипотеки, алиментов, прочих обязательств.

Что такое дебет и кредит в переводе с латыни:

- дебет (Дт) — обозначает: «он должен», то есть собственник имеет какой-либо актив (имущество, долги контрагентов);

- кредит (Кт) – обозначает: «он верит», значит собственник имеет непогашенный долг.

Родоначальниками основ бухгалтерского учета принято считать древних египтян (разработали азы инвентаризации) и инков (разработали азы двойной записи при учете). В Евразии, но уже в этом тысячелетии ощутимый вклад в становление бухгалтерского учета внесли Корея и Италия (точнее страны итальянского полуострова, позднее объединившиеся в одну страну) применявшие его основы на практике. Именно итальянский полуостров подарил первые обучающие материалы по бухгалтерскому учету:

Дебет и кредит простыми словами

- трактат монаха Луки Пачоли от 1494 года с описанием и систематизацией принципа двойной записи;

- более поздние труды математика Джероламо Кардано, механика Симона Стевина.

Поэтому закономерным можно назвать появление первого общества бухгалтеров в Италии (Венеция), в 1591 году.

Вывод бухгалтерский учет неразрывно связан с экономической жизнью человечества, поэтому существует уже тысячелетия. При постоянном развитии и трансформации этой дисциплины не потеряли своей актуальности основы: дебет, кредит, система двойной записи, актив, пассив.

Дебет и кредит — что это простыми словами?

Что такое дебет?

Все активы, представленные виртуальным и материальным имуществом экономической единицы (которая может представлять собой как физическое, так и юридическое лицо) являются дебетом.

Что такое кредит?

Кредит – это пассив, представленный источниками финансирования и долгами экономической единицы.

Дебет и кредит — это части проводки при двойной записи в бухучете, где Дт представляет собой левую сторону бухгалтерского счета, а Кт — правую. При составлении проводки в Дт счета заносят приход, а в Кт — расход имущества (если счет активный). Если счет пассивный, то запись обратная: в Кт — приход, в Дт — расход.

Весь бухучет с нуля для тибетского ежа! За 19 минут, без предисловий

Ниже приведены определения понятий, примененных ранее.

- Активные счета представляют собой имущество и средства любой экономической единицы. Увеличение по дебету предполагает увеличение стоимости материального и виртуальногоимущества.

Пример: деньги, товарно-материальные ценности.

- Пассивные счета представляют собой привлечённые финансы или обязательства. Увеличение кредита означает увеличение активов и источников финансирования.

Пример: полученные займы, кредиты, обязательства по налогам.

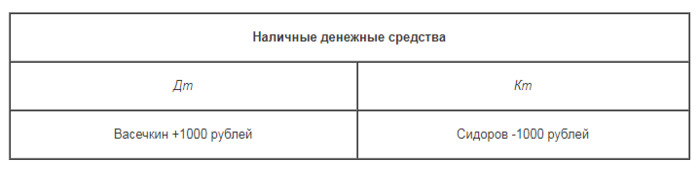

- Проводка — это бухгалтерская формула, в которой можно проследить связь между источником (где забрали) иполучателем (кому отдали).

Пример: Сидоров одолжил 1 тысячу рублей Васечкину. Значит, у Сидорова (источник) уменьшился, а у Васечкина (получатель) увеличился актив «наличные».

- Примеримущества по счетам: материалы (10), основные средства (01), деньги в кассе (51).Бухгалтерский счёт — это регистр бухгалтерского учета, отражающий движения определенного имущества или обязательств способом двойной записи. В российском учете более 100 счетов, имеющих свою нумерацию и название.

Пример обязательств по счетам: расчеты по краткосрочным кредитам и займам (66).

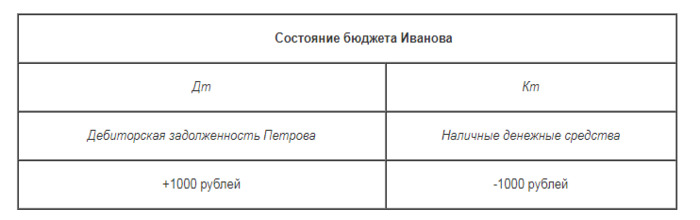

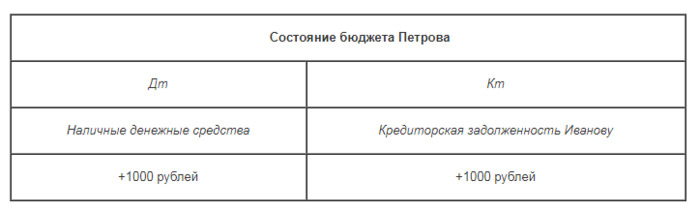

- Двойная запись – это отражение в бухгалтерском учете любой хозяйственной операции одновременно по двум счетам (ведь если где-то что-то убыло, значит где-то появилось).

Пример: Иванов одолжил 1 тысячу рублей Петрову. Значит, у Иванова уменьшился актив «наличные», но увеличился другой актив – «дебиторская задолженность Петрова». У Петрова противоположная ситуация – увеличение актива «наличные» и увеличение пассива «кредиторская задолженность Иванову».

Пример использования дебета и кредита

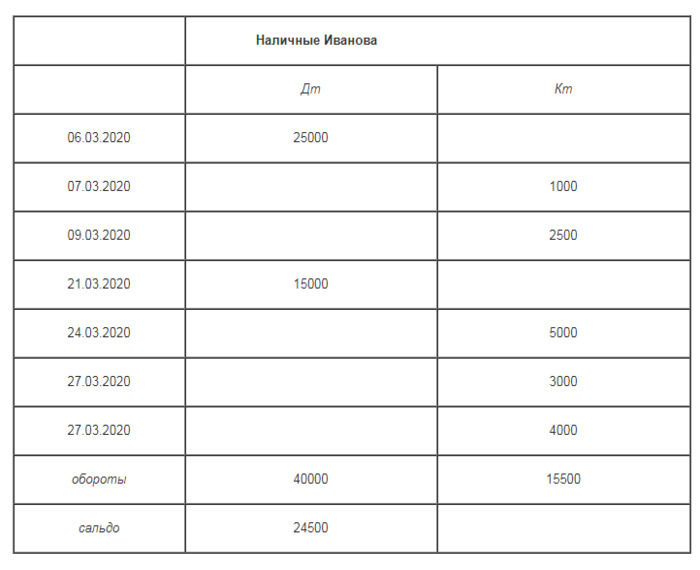

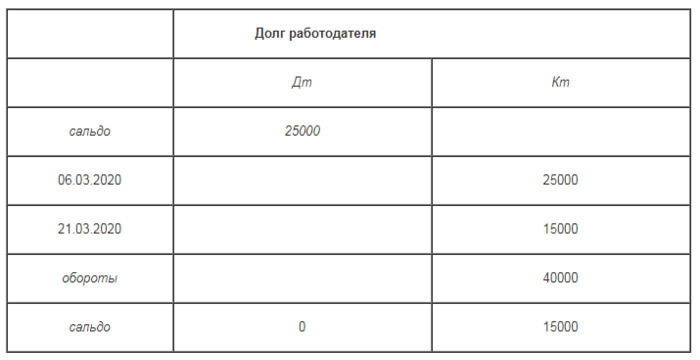

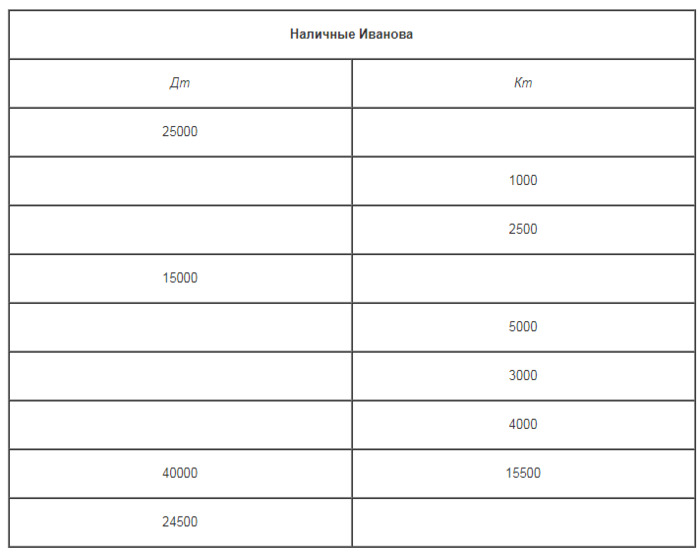

Развивая предыдущие данные, можно составить примерное отражение финансово-хозяйственной жизни гражданина Иванова за март 2020 года. После каждой записи факта хозяйственной жизни следует бухгалтерская корреспонденция, отражающая операцию (по схеме: Дт – Кт — сумма):

1) 06.03.2020 — Получил заработную плату за февраль, 25 000 рублей.

Наличные Иванова — Долг работодателя – 25 000

2) 07.03.2020 — Одолжил 1000 рублей Петрову.

Долг Петрова — Наличные Иванова – 1 000

3) 09.03.2020 – Приобрел продукты питания на 2500 рублей.

Продукты питания — Наличные Иванова – 2 500

4) 21.03.2020 — Получил аванс по заработной плате за март 2020, 15 000 рублей.

Наличные Иванова — Долг работодателя – 15 000

5) 24.03.2020 – Оплатил кредиторскую задолженность банку за телефон, 5 000 рублей.

Долг перед банком за телефон — Наличные Иванова – 5 000

6) 27.03.2020 – Оплатил коммунальные платежи за февраль 2020, 3 000 рублей.

Долг по коммунальным платежам — Наличные Иванова – 3 000

7) 27.03.2020 – Внес на депозит в банк, 4 000 рублей.

Депозит в банке — Наличные Иванова – 4 000

Ниже отражены имеющие место операции за март 2020 на каждом из счетов, с указанием оборотов, остатков.

Долг Петрова

Продукты питания

Долг перед банком за телефон

Долг по коммунальным платежам

Депозит в банке

Что такое дебетовое сальдо

Дебетовое сальдо (остаток) является финансовой оценкой имущества на определенный момент времени. Дебетовый остаток возможен на активных и активно-пассивных счетах учета.

В бухгалтерском учете применяется для проведения анализа изменений за определенный период по каждому счету.

Пример: контроль дебетового остатка на начало и конец квартала по счету 62.1 «Расчеты с покупателями и заказчиками» позволит определить эффективность работы с дебиторской задолженностью маркетингового отдела. Если за период произошло снижение – возможно, работа ведется на должном уровне.

Может ли быть сальдо кредитовым

Кредитовое сальдо (остаток) представляет собой финансовую оценку обязательств на определенную дату. В бухучете – достаточно часто применяемое понятие, позволяющее анализировать изменения по каждому счету. Кредитовый остаток возможен на пассивных и активно-пассивных счетах учета.

Пример: сравнение кредитового сальдо на начало и конец квартала по счету 62.2 «Расчеты по авансам, полученным от покупателей и заказчиков», позволит определить скорость исполнения оплаченных авансом заявок покупателей. Если за период произошло увеличение – возможно, производство не справляется с объемом или внепланово выросли объемы заказов.

Кредитовый и дебетовый оборот

Дебетовый оборот в определенных временных рамках представляет собой оценку хозяйственных операций в денежном эквиваленте, зафиксированных по дебету счета без учета начальных остатков. Он означает рост имущественных и прочих активов на активных счетах, напассивных — снижениезадолженностей экономической единицы.

Кредитовый оборот за определенный период представляет собой финансовую оценку хозяйственных операций, отраженных по кредиту конкретного счета без учета начальных остатков. Наактивных счетах он указывает на уменьшение имущества и прочих активов, напассивных — увеличениезадолженностей экономической единицы.

Пример: исходя из нижеприведенных данных по счету «Наличные Иванова», дебетовый оборот за март 2020 года составил 40 000 рублей. Кредитовый оборот – 15 500 рублей.

Общий вывод: нужно признать, что благодаря техническому прогрессу, росту благосостояния и экономической грамотности населения бухучет из науки, доступной избранным, превратился (в несколько усеченном формате) в необходимую часть ежедневной жизни рядовых граждан. Поэтому начальными знаниями о понятиях: «дебет» и «кредит» обладают практически все жители России.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Источник: unicom24.ru

Для чего необходимы дебет и кредит

Бухгалтерский учет необходим для функционирования предприятия. Он позволяет получать доход от работы компании, фиксировать все поступления средств, расходы. Данные бухгалтерского учета постоянно меняются в зависимости от работы предприятия. Понятия дебета и кредита, можно сказать, являются одними из основных в бухучёте.

Что собой представляет дебет и кредит?

Дебет – это приход средств, прибыль компании. Источники поступлений могут быть самыми разными:

- реализация продукции;

- предоставление услуг;

- выплаты средств кредиторами.

Кредит – это расходы. Несмотря на наводящее название, данный пункт не обозначает кредитование. Это любые убытки организации:

- траты на сырье, нужное для производства продукции;

- выплата зарплат;

- выплата задолженностей перед кредиторами;

- приобретение продукции;

- расходы на ее транспортировку;

- налоги и различные сборы.

Кредит является уменьшением капитала, который принадлежит компании. Под капиталом подразумевается недвижимость, оборудование, деньги и прочие материальные объекты.

Особенности ведения счетов

Активно-пассивные счета в методологии бухгалтерского учета по ссылке

Бухгалтерский учет предполагает двойную запись. Составляется таблица, в левую колонку которой вписывается дебет, а в правую – кредит. Большинство счетов разделяются на две категории:

- Активные. Такие счета включают активы организации. С их помощью фиксируется прибытие средств. Из данных счетов можно вычленить сведения о наличии денег на предприятии и их списании. Активные счета, в свою очередь, подразделяются еще на несколько категорий: для учета имущества компании, денежных средств, убытки общехозяйственного характера. Они включают в себя и дебет, и кредит. Первый, в данном случае, отображает поступление денег в кассу, пополнение материалов на складах, наличие задолженностей перед предприятием у других фирм. Кредит отображает уменьшение материальных объектов и средств.

- Пассивные. Рассматриваемые счета предназначаются для отображения источников средств компании, а также задолженностей и финансовых обязанностей перед надзорными структурами. Они подразделяются на категории: «НДС», «Расчеты с поставщиками». Колонка с дебетом фиксирует сокращение капитала, налоговые отчисления, выплаты заработной платы. Колонка с кредитом отображает приход средств, возврат долгов от дебиторов. К кредиту также относится повышение прибыльности при деятельности предприятия.

ВНИМАНИЕ! Значение дебета и кредита будет зависеть от того, к каким счетам они относятся. Если дебет находится на активном счете, он отображает приход средств, если на пассивном – расход.

Функции дебета и кредита

Любые операции, связанные с дебетом и кредитом, необходимо фиксировать для следующих целей:

- отслеживание объективного положения дел на предприятии,

- отслеживание важных показателей деятельности компании,

- возможность расчета чистой прибыли,

- предоставление данных для потенциальных инвесторов организации, партнеров, кредиторов.

ВАЖНО! Кредит и дебет – показатели работы предприятия. Они позволяют проверить стабильность компании и ее прибыльность. Правильное ведение бухгалтерской документации важно, прежде всего, для самой организации. К примеру, если дебет компании больше кредита, положение предприятия очень хорошее. Аналогичная оценка актуальна при совпадении показателей.

Кредит, превышающий дебет, свидетельствует о дефиците бюджета.

Примеры

Понять функции и особенности рассматриваемых проводок проще на примере. Итак, предприятие совершило оплату за партию продукции, доставленной поставщиком. Дебиторская задолженность перед другими организациями увеличилась. Все изменения фиксируются на дебете счета №60. Данный счет отвечает за расчеты с поставщиками и прочими субъектами хозяйственной деятельности.

Активы предприятия, в связи с растратами, сокращаются. Поэтому нужно внести изменения в счет №51 под названием «Расчетный счет».

ВАЖНО! Бухгалтерский счет не может вестись произвольно. К нему предъявляются строгие требования. Сначала бухгалтер указывает дебет, а затем кредит.

Проводка, исходя из приведенных в примере условий, будет выглядеть следующим образом: Дебет 60, Кредит 51 «Оплата поставщику».

После оплаты поставщик предоставил товар предприятию. Он увеличил активы компании. Привезенная продукция фиксируется на счету 41 «Товары». Произошло также сокращение задолженности поставщика перед предприятием. Данное изменение фиксируется на счету 60 по кредиту.

Проводка будет выглядеть так: Дебет 41, Кредит 60 «Поставка товаров поставщиком».

Что значит «сводить дебет с кредитом»?

Сведение дебета с кредитом необходимо для получения баланса. Баланс предприятия дает представление о фактическом капитале компании. То есть, о материальных активах без учета расходов.

Рассмотрим простой пример. Расходы предприятия составили, в данном месяце, 100 000 рублей. Доходы его равны 150 000 рублей. То есть, баланс будет составлять 50 000 рублей.

Это самый примитивный пример, который в полной мере не отображает реальное ведение дел. Расходы и доходы включают в себя не только деньги, но и материальные ценности, оборудование и прочее имущество. Однако на примере денег проще понять особенности сведения дебета с кредитом.

В каких сферах используются проводки по дебету и кредиту?

Без приведенного бухгалтерского учета не обойдутся следующие предприятия:

- занимающиеся металлургической и производственной деятельностью;

- фирмы, предоставляющие услуги;

- супермаркеты;

- образовательные учреждения.

Бухгалтерский учет необходим для любого зарегистрированного юридического лица. Он потребуется для расчета налогов, определения состояния компании.

Что такое сальдо?

ВАЖНО! Пример расчета сальдо по активному и пассивному счету от КонсультантПлюс доступен по ссылке

Сальдо компании также рассчитывается на основании кредита и дебета. Представляет собой оно разницу между доходами и расходами за определенное время. Позволяет определить чистый доход от деятельности компании. Для получения сальдо достаточно вычесть из показателей дебета показатели кредита.

Если сальдо положительное, то есть, доход превышает расход, это отражается на активных счетах в качестве дебетового сальдо. Если же расходы будут больше прибыли, показатель фиксируется на пассивном счете в качестве кредитового сальдо.

ВАЖНО! Компания может называться прибыльной в тот момент, когда на активных счетах дебет становится больше кредита. Показатели прибыльности или убыточности рассчитываются ежегодно. Возможно также получение промежуточных значений.

Дебет и кредит – бухгалтерские термины. Предполагают учет доходов и расходов в бухгалтерских документах. Показатели являются принципиальными для всех зарегистрированных компаний. С полученными значениями можно проводить различные операции. К примеру, получив разницу между дебетом и кредитом, можно получить показатели чистой прибыли предприятия.

Источник: assistentus.ru

Что такое дебет и кредит

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Бухгалтерский учет необходим для законного и прозрачного ведения деятельности любого предприятия. Ключевыми терминами бухучета являются “дебет” и “кредит”. Задачей бухгалтера считается их правильное сведение. Люди, далекие от этого сегмента часто слышат выражение “свести дебет с кредитом”, но смысл этих понятий и всего процесса в целом сможет объяснить не каждый.

- Дебет и кредит простыми словами

- Что такое дебет

- Что такое кредит

- Для чего сводятся дебет с кредитом

- Описание принципа двойной записи на примере

Дебет и кредит простыми словами

Бробанк: раскрывать эти два термина лучше с использованием простой формы изложения. Сложные бухгалтерские речевые обороты не несут для обывателя никакой информационной ценности. Первостепенной обязанностью бухгалтера можно по праву назвать учет товарно-материальных ценностей предприятия.

Любая деятельность связана с приходами и расходами. Предприятие или предприниматель всегда что-то покупает, продает, списывает, берет в аренду или в лизинг, привлекает специалистов, пользуется услугами. При этом каждый товар или услуга рассчитываются в определенных единицах измерения: топлива — в литрах, товары — в штуках, денежные средства — в рублях (иной валюте).

Для нормального функционирования предприятия все эти процессы необходимо подбить в один итог. После этого получается вычислить прибыль и убыток предприятия. Без сведения дебета с кредитом сделать это будет невозможно. Более того, в бухгалтерском учете дебет и кредит — это две основные величины, вокруг которых строиться вся работа бухгалтера.

Кредит и дебет отражаются по принципу двойной записи, которую выводит специалист в бухгалтерском учете. Запись должна содержать всего две основные колонки: приходную и расходную. По современным правилам учета используется следующая схема:

- Дебет — приходные операции предприятия.

- Кредит — расходные операции предприятия.

Специалист должен подбить под этими двумя направлениями итог и вывести конечный баланс. Именно это полученное значение помогает с точностью определять прибыль предприятия, исключая все основные и побочные траты. В первом случае речь идет о левой стороне учета, а во втором — о правой. Каких-либо других вариантов сведения дебета с кредитом не существует.

Что такое дебет

Ключевое значение здесь имеет наименование счета. В бухгалтерском учете принято различать три вида счетов: активные,пассивные, активно-пассивные. Под активными счетами предприятия подразумевается размещение средств (покупка активов), для последующего получения прибыли. Яркими примерами операций по активным счетам считается приобретение недвижимости с целью его продажи по большей стоимости, либо инвестирование в какой-либо проект.

По пассивным счетам отражается привлечение средств предприятием. Примером операции по пассивному счету является оформление банковской ссуды или кредита. В этом случае предприятие запускает средства в оборот для получения прибыли, но с последующей оплатой обязательств.

Следовательно, по активному счету дебет всегда отражает приход средств. Предприятие получает прибыль за счет размещения собственных средств или активов, с последующим погашением текущих расходов. То есть по активным счетам дебет всегда означает приход денежной массы.

- Предприятие в лизинг выдало оборудование контрагенту — активный счет, по которому дебет подразумевает приход денежной массы.

- Предприятие берет в лизинг оборудование — пассивный счет, по которому дебет означает расход средств.

Изначально термин происходит от латинского “debitum”, что означает “задолженность” или “долг”. Отсюда и возникает знакомый многим сложный термин “дебиторская задолженность”. Следовательно, толкования у данного понятия нет. Дебет может подразумевать как расход, так и приход денежной массы. Все зависит от того, по какому счету проводится операция.

Что такое кредит

Правильное употребление термина — крЕдит, с постановкой ударения на первый слог. Это правая сторона бухгалтерского учета, которая также имеет сложную и неоднородную структуру. Происходит от латинского понятия “credit”, которое прямо переводится, как “верить” или “доверять”. Отсюда пошло использование расхожего термина “кредит доверия”.

Как и в первом случае, ключевое значение здесь имеет счет, по которому проводится операция. По активным счетам прибавление кредита означает увеличение реальных или потенциальных убытков предприятия. По пассивным счетам, наоборот, прибавление кредита считается увеличением собственных и оборотных средств предприятия.

При этом чаще всего термин используется для обозначения размера обязательств предприятия. Кредиторская задолженность — это масса обязательств компании, которую она должна выполнить перед контрагентами (это то, что должны мы, а не нам). Но опять же, важно установить наименование операции.

Для чего сводятся дебет с кредитом

Важно понимать, что сами по себе эти два значения не имеют никакой важности или ценности. Рассматриваться они должны только в связке, которая получила наименование корреспонденции (корреспондентского счета). Основная цель сведения — вычисление сальдо (итога). Данный итог может быть как дебетовым, так и кредитовым (не кредитным).

Этот момент зависит от того, по какому именно счету производится расчет сальдо. После вывода конечной величины, итог отображается в конкретной части баланса. Изначально по счету может не оставаться остатка, поэтому для расчета сальдо бухгалтер ожидает совершение последней операции.

Если остаток есть, то выведение конечного сальдо осуществляется по простой математической формуле, которая в течение длительного времени используется в бухгалтерском учете. Выглядит она следующим образом:

С-до к. = С-до н. + Увеличение – Уменьшение

При этом выведенное сальдо — это не только математический расчет с целью получения какого-либо итога или суммы. Сальдо рассчитывается для того, чтобы бухгалтер мог сделать определенное утверждение или вывод. К примеру, к концу года на счету компании осталась сумма в 5 000 000 рублей рублей — данная формулировка (утверждение) и называется сальдо.

Получается, что кредит и дебет — это две неотъемлемые друг от друга составляющие, которые сводятся для получения конечного итога. Этим самым итогом является сальдо, который, в свою очередь, может быть как дебетовым, так и кредитовым.

Описание принципа двойной записи на примере

Сведение кредита с дебетом производится по принципу двойной записи. Как уж было отмечено, в левой стороне указывается дебет, в правой — кредит. На примере реальной и достаточно частой операции эта схема будет выглядеть более понятно.

Организация расплачивается с поставщиком за партию товара. После списания средств с расчетного счета, дебиторская задолженность организации — то, что должны ей контрагенты, увеличивается. По договору с поставщиком предприятие должно получить партию товара, которая пополнит запасы на складе и будет зафиксирована бухгалтером в виде актива.

В графу кредита вписывается та сумма, которая уходит на оплату товара. В данном случае предприятие несет расход, который учитывается в правой графе бухгалтерского учета. Именно такая форма используется бухгалтерами по данному виду операций. Соответственно, сальдо в данном случае рассчитывается путем вычета его стоимости от суммы, которую компания выручит от его реализации.

Обратный принцип: предприятие оформляет ссуду или кредит на 1 000 000 рублей. В данном случае кредит подразумевает под собой приход средств. Но одновременно с привлечением средств формируется и дебиторская задолженность, которую предприятие должно будет погасить.

Источник: brobank.ru