Инвестиционная деятельностьхарактеризует процесс обоснования и реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия.

Инвестиционная активность и экономическое развитие предприятия являются взаимообусловленными процессами, поэтому каждое предприятие должно уделять постоянное внимание своей инвестиционной деятельности.

Инвестиционная деятельность предприятия подчинена определенной инвестиционной политике, которую предприятие формирует самостоятельно исходя из целей своего стратегического развития. Основной целью инвестиционной политики предприятия является выбор и реализация наиболее эффективных проектов расширения его производственной деятельности в долгосрочной перспективе с целью получения прибыли от инвестиционной деятельности.

Инвестиционная деятельность предприятия осуществляется в различных формах, определяемых видами инвестиций, которые классифицируют по различным признакам:

1. По объектам вложения различают реальные и финансовые инвестиции.

Инвестиционная деятельность предприятия — что это, субъекты, формы, виды и цели

Реальные инвестиции представляют собой вложения капитала в развитие производственных основных фондов, приобретение нематериальных активов и прирост производственных запасов. Реальные инвестиции в воспроизводство или обновление производственных основных фондов или объектов социальной инфраструктуры называются капитальными вложениями.

Финансовые инвестиции – вложение капитала в инструменты фондового рынка (различные виды ценных бумаг) и денежного рынка (депозитные вклады в банках и т.п.) с целью получения инвестиционной прибыли.

2. По характеру участия в инвестиционном процессевыделяют прямые и непрямые инвестиции. Прямые инвестиции характеризуются непосредственным участием предприятия в выборе объектов инвестирования, прямым вложением в них капитала и осуществлением постоянного контроля за ходом инвестиционного процесса. В современных условиях большинство предприятий осуществляют в основном прямые инвестиции.

3. По периоду инвестирования различают краткосрочные и долгосрочные инвестиции. Краткосрочные инвестиции характеризуются вложением капитала на период не более одного года с последующим его реинвестированием в другие объекты или использованием в производственной деятельности. Долгосрочные инвестиции представляют собой процесс вложения капитала на период более одного года.

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. Данное направление позволяет предприятию развиваться наиболее высокими темпами, осваивать новые виды продукции и повышать ее качество, успешно проникать на новые ранки. На большинстве предприятий в современных условиях реальное инвестирование является единственным направлением инвестиционной деятельности.

Реальное инвестирование осуществляется предприятием в разнообразных формах, основными из которых являются:

1. Приобретение целостных имущественных комплексов, которое представляет собой инвестиционную операцию крупных предприятий, обеспечивающую отраслевую, товарную или региональную диверсификацию их деятельности. Эта форма реальных инвестиций обеспечивает обычно «эффект синергизма». Эффект синергизма заключается в возрастании совокупной стоимости активов за счет возможностей более эффективного использования объединенного финансового потенциала, взаимного дополнения технологий и номенклатуры выпускаемой продукции, возможностей снижения уровня производственных затрат, совместного использования сбытовой сети на различных региональных рынках и других аналогичных факторов.

2. Капитальное строительство – процесс воспроизводства основных фондов. Оно охватывает все стадии создания основных фондов, начиная от проектирования и кончая их вводом в эксплуатацию. Капитальное строительство осуществляется путем строительства новых, расширения, реконструкции, технического перевооружения действующих промышленных объектов.

Новое строительство –представляет собой инвестиционную операцию, связанную со строительством нового объекта с законченным технологическим циклом по индивидуальному или типовому проекту на специально отведенной территории. К новому строительству предприятие прибегает при кардинальном увеличении объемов производства в предстоящем периоде и диверсификации производства.

Расширение действующего предприятия –представляет собой строительство новых очередей, дополнительных производственных комплексов и производств по новым проектам или расширение существующих цехов. Оно ведется как правило на территории действующего предприятия.

Реконструкция представляет собой инвестиционную операцию, связанную с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений в целях устранения диспропорций в технологических звеньях и вспомогательных службах, увеличения производственного потенциала предприятия, существенного повышения качества продукции, внедрения ресурсосберегающих технологий и т.п.

Техническое перевооружение –комплекс мероприятий по повышению до современных требований технического уровня отдельных производств путем внедрения новой техники и технологии, механизации и автоматизации производственных процессов, модернизации и замены (обновления) устаревшего оборудования, улучшения организации и структуры производства. Оно направлено на повышение интенсификации производства, увеличение производственных мощностей, улучшение качества выпускаемой продукции.

Модернизация связана с совершенствованием и приведением активной части производственных основных фондов в состояние, соответствующее современному уровню осуществления технологических процессов, путем конструктивных изменений основного парка машин, механизмов и оборудования, используемых предприятием в процессе производственной деятельности.

Обновление отдельных видов оборудования связано с заменой (в связи с физическим износом) или дополнением (в связи с ростом объемов производства или необходимостью повышения производительности труда) имеющегося оборудования отдельными новыми их видами, не изменяющими общей схемы осуществления технологического процесса. Обновление оборудования характеризует в основном процесс простого воспроизводства активной части производственных основных фондов.

3. Инвестирование в нематериальные активы направлено на использование в производственной и других видах деятельности новых научных знаний в целях достижения коммерческого успеха. Инвестиции в нематериальные активы осуществляется в двух формах:

— путем приобретения готовой научно-технической продукции (приобретение патентов на научные открытия, изобретения, товарные знаки, приобретение ноу-хау, лицензий на франчайзинг и т. п.);

— путем разработки новой научно-технической продукции, как в рамках самого предприятия, так и по его заказу инжиниринговыми фирмами.

4. Инвестирование прироста запасов материальных оборотных средств направлено на расширение объема используемых оборотных производственных фондов с целью обеспечения пропорциональности (сбалансированности) в развитии основных и оборотных производственных фондов предприятия в результате осуществления инвестиционной деятельности.

Инвестиционная деятельность предприятия включает разработку инвестиционной стратегии, стратегическое планирование, инвестиционное проектирование, анализ проектов и фактической эффективности инвестиций.

Инвестиционная стратегия представляет собой выбор пути развития предприятия на длительную перспективу при имеющихся собственных источниках финансирования и возможности получения заемных средств, прогнозирования объема и рентабельности совокупных активов.

Стратегический план предполагает уточнение инвестиционной стратегии с перечнем инвестиционных проектов и планом долгосрочного финансирования инвестиций. Инвестиционный проект может быть представлен в виде технико-экономического обоснования (ТЭО) или бизнес плана. / /

Технико-экономическое обоснование инвестиционного проекта – это исследование технических, экономических, экологических и финансовых возможностей осуществления инвестиций с заданной рентабельностью. ТЭО включает геологические исследования, технические проекты зданий и сооружений, техническую подготовку производства, исследование факторов влияния на окружающую среду, маркетинговые исследования, расчет финансово-экономических показателей.

Бизнес план инвестиционного проекта – стандартная форма представления инвестиций. Бизнес план инвестиционного проекта состоит из нескольких разделов: резюме, анализ рынка и стратегия маркетинга, место расположения и экологическая обстановка, проектно-конструкторская разработка, материальные и иные факторы производства, организация производства и накладные расходы, график осуществления проекта, финансовый план. Структура бизнес плана и формулировки разделов имеют рекомендательный характер и могут изменяться по усмотрению автора проекта, финансовая часть плана является обязательной. / Хрипач, с. 418/

Для крупных инвестиционных проектов ТЭО и бизнес план отличаются степенью детализации исследований и набором сопроводительных документов. Для небольших инвестиций – это тождественные понятия.

Анализ эффективности инвестиционных проектов состоит из трех частей: общеэкономический, технико-экономический и финансовый.

Общеэкономический анализ – описание экономической обстановки и критериев народнохозяйственной значимости инвестиций.

Технико-экономический анализ представляет собой экономическую оценку технической части инвестиционного проекта (вариантов технических решений).

Финансовый анализ инвестиций состоит в исследовании денежных потоков капитальной и текущей стоимости инвестиционного проекта.

Инвестиционная деятельность представляет собой часть хозяйственной деятельности предприятия по целевому формированию и распоряжению собственными и заемными источниками финансовых ресурсов, а также амортизацией, которые обеспечивают его расширенное воспроизводство. Инвестиционная деятельность предприятия есть объект финансового управления, связанный с упорядоченным вложением финансовых ресурсов в развитие производства и социальную инфраструктуру (капитальные вложения в собственные и совместные производства, инфраструктуру или прямые инвестиции) и в ценные бумаги эмитентов (косвенные инвестиции). Инвестиционная деятельность предприятия носит долгосрочный характер и связана не только с вложениями финансовых ресурсов по определенным направлениям, но и с эмиссией собственных ценных бумаг и с целевым привлечением других долгосрочных заемных источников финансирования прямых производственных и непроизводственных инвестиций.

Субъектами инвестиционной деятельности являются: инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (банковские, страховые и посреднические организации, инвестиционные фонды) и другие участники инвестиционного процесса. Субъектами инвестиционной деятельности могут быть физические и юридические лица, в том числе иностранные, а также государства и международные организации.

Инвесторы осуществляют вложения собственных, заемных и привлеченных средств в форме инвестиций и обеспечивают их целевое использование. Заказчиками могут быть инвесторы, а также любые физические и юридические лица, уполномоченные инвестором осуществлять реализацию инвестиционного проекта, не вмешиваясь при этом в предпринимательскую или иную деятельность других участников инвестиционного процесса, если иное не предусмотрено договором (контрактом) между ними. В случае если заказчик не является инвестором, он наделяется правами владения, пользования и распоряжения инвестициями на период и в пределах полномочий, установленных договором. Пользователями объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, государственные и местные органы власти, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности. В случае если пользователь объекта инвестиционной деятельности не является инвестором, взаимоотношения между ним и инвестором определяются договором (решением) об инвестировании.

Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников.

Объектами инвестиционной деятельности являются:

– вновь создаваемые и модернизированные основные фонды во всех отраслях экономики;

– ценные бумаги (акции, облигации);

– целевые денежные вклады;

– научно–техническая продукция и другие объекты собственности;

– имущественные права и права на интеллектуальную собственность.

Аналогичные объекты включают и иностранные инвестиции, если они не противоречат законодательству Республики Беларусь. Иностранные инвесторы имеют право осуществлять инвестирование на территории Республики Беларусь посредством:

– долевого участия в предприятиях, создаваемых совместно с юридическими и физическими лицами Республики Беларусь;

– создание предприятий, полностью принадлежащих иностранным инвесторам, а также филиалов иностранных юридических лиц;

– приобретения предприятий, зданий, сооружений, долей участия в предприятиях, паев, акций, облигаций и других ценных бумаг, а также иного имущества, которое по законодательству Республики Беларусь может принадлежать иностранным инвесторам;

– приобретение прав пользования землей и другими природными ресурсами;

– предоставление займов, кредитов, имущества и других имущественных прав.

Законом запрещается инвестирование в объекты, создание и использование которых не отвечает требованиям экологических, санитарно–гигиенических и других норм, установленных законодательством, действующим на территории Республики Беларусь, или наносит ущерб охраняемым законом правам и интересам граждан, юридических лиц или государства.

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, где осуществляется практическая реализация финансовых вложений. В состав инвестиционной сферы включается:

– сфера капитального строительства, где происходит вложение инвестиций основные фонды производственного назначения;

– сфера обращения финансового капитала и финансовых обязательств в различных формах.

Все инвесторы имеют равные права на осуществление инвестиционной деятельности. Инвестор самостоятельно определяет объем, направления, размеры и эффективность инвестиций. Участники инвестиционной деятельности, выполняющие соответствующие виды работ, должны располагать лицензией или сертификатом на право осуществления такой деятельности.

Перечень работ, подлежащих лицензированию, порядок выдачи лицензий и сертификатов установлен Правительством Республики Беларусь. Основным правовым документом, регулирующим производственно – хозяйственные и другие взаимоотношения субъектов инвестиционной деятельности, является договор (контракт) между ними. Заключение договоров, выбор партнеров, определение обязательств и любые другие условия хозяйственных взаимоотношений являются исключительной компетенцией субъектов инвестиционной деятельности.

Государство гарантирует стабильность прав субъектов инвестиционной деятельности. Инвестиции на территории Республики Беларусь в некоторых случаях подлежат обязательному страхованию, что является гарантией их сохранности.

Организация инвестиционной деятельности предприятия должна учитывать не только достижение главной цели, но и конкретные задачи, которые ставит перед собой каждый субъект. К важнейшим задачам формирования результативной системы инвестиционной деятельности на предприятии относятся:

– формулирование долгосрочной стратегии развития предприятия;

– определение рациональных направлений инвестиций;

– контроль за выполнением намечаемых решений и оценка последствий реализации инвестиционных проектов.

Реализация инвестиций (применение инвестиционных решений) в современных условиях определяется предприятием с учетом таких факторов, как инфляция и ожидание роста цен на производственные ресурсы.

Источник: infopedia.su

Что такое инвестиционная деятельность предприятия?

Инвестиционная деятельность предприятия – это комплекс мероприятий, выполнение которых сопряжено с вложением средств и направлено на получение прибыли. Под понятием инвестиции подразумевается вложение собственных средств в перспективные проекты с целью заработка. Инвестиционная деятельность (ИД) способствует развитию предприятия, повышает его конкурентоспособность.

Реализация ИД осуществляется в соответствии с федеральным законодательством. Закон «Об инвестиционной деятельности» определяет правила и особенности вложения средств, содержит информацию об экономических аспектах ИД.

Обратите внимание! В отличие от кредитов инвестирование сопряжено с определенными рисками для вкладчиков. Так, в случае вложения средств в бесперспективные и неприбыльные проекты инвестор может не только лишиться дополнительного заработка, но и потерять собственные средства.

Виды инвестиционной деятельности

Среди наиболее часто встречаемых видов ИД выделяют следующие:

- вложение, при котором объектом инвестиций выступают деньги или ценные бумаги. Инвестор получает прибыль в виде процентов либо дивидендов. Никаких ограничений по данному виду инвестирования не установлено, то есть вкладчиком может стать любое лицо, обладающие достаточным количеством денежных средств;

- вложение средств в процесс производства либо в выполнение определенных работ или предоставление услуг, так называемые реальные инвестиции. Особенностью данного вида инвестирования является тот факт, что помимо осуществления вклада, инвестор должен принимать участие в работе предприятия;

- инвестирование в развитие предприятия, а именно во внедрение новых технологий, разработку изобретений. Данное направление считается наиболее рискованным, поэтому в его реализации принимают участие лишь отдельные инвесторы, а не предприятия.

Характеристика субъектов и объектов ИД

Составляющими компонентами ИД являются ее субъекты (СИД) и объекты (ОИД). Итак, к числу СИД относят:

- инвесторов;

- заказчиков;

- подрядчиков;

- лиц, пользующихся ОИД.

Остановимся на характеристике СИД более детально. В большинстве случаев ними выступают инвесторы. СИД могут стать как физлица, так и юридические лица. Нет ограничений в данном направлении и для зарубежных предприятий, зарегистрированных за пределами РФ.

Заказчиками могут выступать те же вкладчики или же другие лица.

Подрядчиком является лицо, выполняющее ряд определенных договором подряда работ. Согласно нормам действующего законодательства деятельность подрядчика подлежит лицензированию, то есть для реализации работ последний должен предварительно получить соответствующий разрешительный документ.

В категорию лиц, пользующихся ОИД, входят те СИД, для которых, собственно, и создавались представленные объекты.

К категории ОИД, как правило, относят:

- предметы, представляющие определенную ценность и имеющие материальное выражение. К числу ОИД относят движимое и недвижимое имущество;

- деньги;

- нематериальные ценности, права. Так, ОИД предприятия может выступить как лицензия или сертификат, так и авторское право.

Цели и задачи инвестиционной деятельности

Основная цель ИД заключается в получении прибыли и достижении успеха в бизнесе. Ее реализация осуществляется с помощью выполнения различных целенаправленных задач и проведения плановых мероприятий.

К перечню задач ИД относят:

- постановка целей таким образом, чтобы они способствовали реализации друг друга;

- трактование целей четко, коротко и недвусмысленно. Все участники инвестиционной деятельности должны понимать, в чем заключается ее суть;

- предоставление возможности корректировать цели ИД в случае необходимости;

- формулирование целей так, чтобы они стимулировали участников ИД к достижению высоких результатов;

- оценка внешней среды и потенциала предприятия перед формулированием целей. Это позволит максимально приблизить их к реальной ситуации;

- обеспечение взаимосвязи между целями ИД и целями предприятия.

Цели ИД, как правило, направлены на:

- достижение высоких результатов в экономическом секторе, в частности повышение прибыльности предприятия;

- формирование хорошей репутации, поднятие ее уровня.

Классификация целей ИД:

- основная цель направлена на улучшение финансового благополучия участников инвестиционной деятельности;

- внешние цели сопряжены с оценкой эффективности и результативности ИД;

- для решения проблем внутри компании, как правило, формулируются внутренние цели;

- стратегические цели направлены на развитие предприятия, расширение его потенциальных возможностей;

- сопутствующие цели имеют вспомогательный характер, ставятся для более эффективной реализации основных целей;

- реконструкционные цели направлены на замену объектов производства, а также на проведение необходимых ремонтных работ.

Основополагающие идеи ИД, их характеристика

В основе ИД лежит ряд базовых принципов, следование которым способствует достижению положительных результатов и получению прибыли.

Перечень основополагающих идей (принципов) ИД:

- добровольный характер. Принцип добровольности заключается в том, что каждое предприятие самостоятельно принимает для себя решение, участвовать в инвестировании или нет;

- законодательное обеспечение. Инвестирование регулируется соответствующими нормативно-правовыми актами и защищается законом;

- равноправность. Все участники ИД имеют равные права, необоснованное ограничение которых не допускается;

- свобода выбора. СИД вправе самостоятельно выбирать наиболее подходящие им критерии инвестирования;

- независимость. Данный принцип очень важен в реализации ИД. Его суть заключается в том, что государственные органы, равно как и другие контролирующие структуры, не могут вмешиваться в процесс инвестирования и навязать участникам инвестиционной деятельности определенную манеру поведения. Исключение составляют случаи, когда СИД во время осуществления деятельности нарушают установленные законодательством нормы и правила.

Формы инвестиционной деятельности

Выбор формы ИД зависит от следующих факторов:

- организационно-правовой формы предприятия;

- формы собственности.

ИД осуществляется посредством реального и финансового инвестирования.

Формы реального инвестирования:

- поглощение или приобретение иных предприятий. Данная форма оптимально подходит крупным компаниям, имеющим ресурсы, необходимые для поглощения других фирм. Такой организации не нужно строить новое предприятие, можно просто поглотить уже функционирующее;

- создание нового предприятия;

- реконструкция уже действующего предприятия;

- совершенствование, модернизация производства. Модернизация – форма ИД, которая встречается наиболее часто.

Финансовое инвестирование характерно для тех компаний, которые или сами обладают крупными средствами, или же имеют возможность привлечь капитал со стороны.

Приемы и методы ИД

Метод инвестиционной деятельности (МИД) – это своеобразный инструмент, при помощи которого ее участники могут достичь поставленных задач.

К числу наиболее распространенных МИД:

- вложение средств, принадлежащих непосредственно самому предприятию;

- инвестирование путем выпуска акций либо осуществления долевого финансирования;

- финансирование за счет бюджетов разного уровня.

Помимо этого, допускается использование смешанного МИД, что предполагает объединение нескольких направлений.

Каждый из представленных МИД имеет свои достоинства и недостатки. Какой из них использовать предприятие решает самостоятельно, в соответствии с используемой стратегией и программой инвестирования.

Этапы реализации инвестиционной деятельности

Реализация ИД включает прохождение определенных этапов.

Этапы ИД:

- принятие решение о выделении средств для инвестирования. Данному этапу предшествует решение вопросов, касающихся целей инвестирования и направлений для вложения. Исследование избранного направления, проводимое для подтверждения целесообразности его выбора, во многих случаях позволяет заручиться поддержкой со стороны государства;

- разработка и утверждение инвестиционной программы, выбор формы ИД, а также МИД;

- реализация процедуры создания объектов для инвестиционной деятельности. На данном этапе разработанный ранее бизнес-план реализуется на практике;

- переход к этапу окупаемости. Процесс занимает от 2 до 5 лет;

- получение прибыли, формирование накоплений.

Обратите внимание! Накопленную прибыль со временем можно вложить в реализацию других инвестиционных проектов.

Как осуществляется регулирование инвестиционной деятельности

Управление ИД и ее регулирование происходит при взаимодействии всех управленческих структур предприятия. Главенствующую роль в данном направлении занимает руководитель предприятия, а также другие представители административного звена.

Стратегия регулирования ИД осуществляется следующим образом:

- путем проведения маркетинговых исследований;

- с помощью оценки технических возможностей самого предприятия;

- путем прогнозирования возможных финансовых рисков, а также анализа потенциала предприятия.

По итогам проведения перечисленных мероприятий составляется инвестиционный бюджет, содержащий сведения о предполагаемых доходах и расходах, которые будут иметь место в ходе осуществления ИД.

Источник: urlaw03.ru

Что такое инвестиции: определение, сущность и примеры

Евгений Смирнов

# Инвестиции

Доступно о том, что такое инвестиции

Простыми словами, инвестирование – это вложение капитала с целью заработать.

- Понятие и сущность инвестиций

- Роль инвестиций в экономике

- Признаки инвестиций

- Инвестирование – что это такое простыми словами

- Примеры инвестиционной деятельности

Грамотное распределение денежных средств является одной из важнейших составляющих деятельности как для государства, так и для компании или физического лица. Одним из способов приумножить имеющийся капитал является инвестирование.

Независимо от того, в каком контексте используется данный термин, охарактеризовать его можно следующими словами:

Инвестиции – это материальные или нематериальные затраты, целью которых является извлечение прибыли или достижение желаемого результата.

Понятие и сущность инвестиций

Введение в тему стоит начать с базовых понятий. Сам термин пришел к нам из латинского языка. В переводе на русский invest означает «вкладывать». Если давать определение простыми словами – это вложение денежных средств с целью их приумножения.

Не стоит путать краткосрочные вложения и инвестиции. Длительность последних, как правило, исчисляется годами.

Все инвестиции обязательно соответствуют определенному ряду критериев: сроки вложения, направления, риски, потенциальный доход (в том числе пассивный).

Сроки вложения. Обычно инвестиции вкладываются на определенный временной отрезок, и до тех пор, пока средства находятся в объекте инвестирования, вкладчик получает оговоренное вознаграждение – дивиденды.

Направление. Прежде чем вкладывать собственные средства в тот или иной проект, инвестор должен определить для себя направления деятельности, в которых он обладает необходимой компетенцией и, соответственно, способен правильно спрогнозировать доход, оценить риски и потенциальную выгоду.

Риск. Стоит понимать, что вкладывая в тот или иной объект, независимо от направления и финансовых показателей, инвестор подвергает свои средства риску. Его уровень может изменяться, однако вкладчик всегда рискует своими финансами в пределах вложенного капитала.

Возможный доход. Главная экономическая цель всего процесса, вне зависимости от направления вложения, – обеспечение дохода. Опираясь на данный показатель, инвестор должен принимать решение об инвестировании.

Получение пассивного дохода. Одно из основных преимуществ инвестирования заключается в получении пассивного дохода без непосредственного участия вкладчика. Эта особенность характерна для всех объектов инвестирования, от недвижимости до акций и государственных долговых облигаций.

Исходя из вышесказанного, можно сказать, что инвестициями могут быть свободные средства, имеющиеся в распоряжении физических или юридических лиц, и используемые для получения дополнительной прибыли. В качестве инвестиций могут выступать финансы, имущество, ценные бумаги и прочее.

Все инвестиции делятся на четыре вида: реальные, финансовые, валовые, частные/государственные.

- Реальные. Долгосрочные вложения в производственные отрасли.

- Финансовые. Представляют собой финансово-кредитные обязательства, ценные бумаги или деньги.

- Валовые. Средства, направленные в определенную сферу для увеличения капитала. Сюда же относятся и чистые инвестиции. Последние представляют собой вложения, направленные на увеличение размера основных средств, которые в дальнейшем будут направлены на улучшение производственного уровня.

- Частные и государственные. Вложения, владельцами которых являются частные инвесторы или государственные учреждения.

Западные учебники по экономике классифицируют инвестиции по следующим направлениям:

- государственные и частные;

- внешне- и внутриэкономические;

- финансовые или интеллектуальные;

- производственные и потребительские;

- косвенные или прямые.

Мы кратко рассмотрели основные понятия инвестиционной деятельности и экономическую сущность инвестиций, а также узнали, на какие виды они подразделяются. Теперь можно сделать вывод, что это финансовая деятельность, которая отражается на показателях как в микро-, так и в макроэкономике, а также играет важную роль в жизни частных инвесторов и всей страны в целом.

Государству инвестиции необходимы, в первую очередь, для модернизации предприятий, частным лицам они предоставляют возможность увеличить собственный капитал.

Роль инвестиций в экономике

Инвестиции выполняют важную функцию в развитии экономики страны. Они обеспечивают наличие необходимых материальных и нематериальных активов, необходимых для будущего роста.

Значение инвестиций в рыночной экономике объясняется их определением. К данному параметру можно отнести как традиционные денежные средства, как один из наиболее доступных инструментов, так и банковские вклады, технологии, производственное оборудование и прочие виды активов, которые можно вложить в объект экономической деятельности для извлечения прибыли.

Говоря о важности инвестиционной деятельности, нельзя не упомянуть о том, какова ее роль в развитии мировой экономики. Любое государство, которое хочет увеличивать текущие финансовые показатели, обязано взаимодействовать с другими странами. Сюда относится товарооборот, обмен денег, а также совместные экономические мероприятия и межправительственные проекты.

В зависимости от степени готовности к подобным процессам, государства делятся на закрытые, ограниченно закрытые и открытые. В последнем случае проще наращивать объемы торговли, поскольку в подобном процессе создается свобода предпринимательской деятельности. Это также является залогом повышения налоговых поступлений.

Кроме того, страны с открытой экономикой позволяют местным компаниям привлекать инвестиции иностранных инвесторов. В будущем такие предприятия смогут выйти на международный рынок, производить большее количество товара и тем самым улучшить общий инвестиционный климат страны.

Признаки инвестиций

Инвестициями являются те вложения, которые соответствуют следующим признакам:

- способность приносить доход инвестору;

- основная цель вложения – личный интерес инвестора;

- наличие рисков, даже если объектом инвестирования является надежный актив;

- длительный срок вложения средств – зачастую от одного года и дольше;

- четкая направленность и понимание того, куда необходимо вкладывать средства;

Главные источники для инвестирования – это собственные средства, привлеченные или заемные.

К собственным средствам относится уставной капитал, прибыль предприятия, а также специальный, целевой или резервный фонд. Заемные средства – это кредиты или займы, которые позволяют инвестору осуществлять свою деятельность. Они выдаются на определенный срок, подлежат возврату и зачастую являются платными. Размер платежа определяется процентом, установленным в рамках договора о сотрудничестве. Привлеченные средства могут быть получены на финансовых рынках за счет эмиссии ценных бумаг или внешнего капитала.

Инвестирование – что это такое простыми словами

Если говорить о том, что такое инвестирование простыми словами, можно сказать, что это вложение капитала с целью заработать. Это главная задача для данной деятельности, особенностями которой являются риск и потенциальный доход. Причем между двумя этими показателями наблюдается прямая связь – чем выше ожидаемый доход, тем выше и показатель риска.

Кроме того, под инвестициями понимается долгосрочное вложение, обычно от одного года. Это отличает их от спекулятивных действий на финансовых рынках.

В свою очередь, привлеченный капитал для эмитентов ценных бумаг имеет свое значение и цель. Дополнительное финансирование позволяет им расширять производство и выходить на новые рынки сбыта.

Подытоживая все вышесказанное, можно сделать вывод, что вся суть вложений сводится к получению дохода и наращиванию капитала.

Примеры инвестиционной деятельности

В качестве примеров инвестиционной деятельности можем рассмотреть компании, которые могут использовать имеющиеся активы и финансы для инвестирования. Например, банки и страховые компании.

Первые получают конкурентное преимущество благодаря особенностям своей деятельности, а также финансовым и другим инструментам, способным положительно влиять на результат капиталовложения.

Вторые отличаются тем, что объектами для привлечения денег являются страховые резервы. Кроме того, отдельно стоит выделить и цель, которую ставят перед собой страховые компании. Их главная задача заключается не в получении прибыли, а в сохранении финансовой стабильности благодаря успешному инвестированию.

Финансы, полученные в ходе инвестиционной деятельности, прежде всего отображают сделки предприятия в сфере купли-продажи по капитальным активам. Сюда относятся активы, внесенные на баланс компании с полезным сроком использования от одного года.

При этом стоит отметить, что руководство фирмы получает определенную свободу в принятии решений относительно того, что считать или не считать капитальными расходами. Успешность вложения средств в такую компанию напрямую зависит от владения инвестором данной информацией.

В качестве примера рассмотрим только что созданную компанию Х. В плане у нее заложена подготовка финансового отчета к концу месяца. В этом документе будут указаны размер полученной прибыли и понесенных убытков, а также баланс и сведения о движении средств.

По итогам стартового месяца компании не удалось получить доходы, но были некоторые операционные расходы. Соответственно, в итоговом отчете показатель чистой прибыли будет равен нулю. Кроме того, инвестиционная деятельность также не велась, поэтому в этом отчете показатель также равен нулю.

На протяжении второго месяца компания направляла инвестиции в землю и имущество. Подобная деятельность подразумевает собой отток капитала, что приводит к отрицательному показателю в отчете об инвестиционной деятельности.

Притоком являются финансы, вырученные в результате:

- сделок по реализации ценных бумаг, которые изначально были взяты для этой цели;

- реализации с учетом скидок;

- реализации производственных активов.

Оттоками называются средства, выплаченные:

- во время покупки ценных бумаг для их дальнейшей продажи;

- приобретение долгосрочных производственных активов;

По своей форме все инвестиции делятся на две формы. Первая — традиционная инвестиционная деятельность, вторая — альтернативная.

Используя подобное разделение, можно проанализировать наиболее популярные финансовые инструменты, относящиеся к каждой категории инвестиций.

Традиционные инвестиции — это акции компаний, долговые облигации, депозиты. Альтернативные инвестиции — это объекты недвижимости, частный капитал, предметы искусства, роскоши и т. д.

Источник: delen.ru

Инвестиционная деятельность предприятия

Понятие «инвестиции» ведет свое происхождение от латинского слова invest, которое означает «вложение».

Следовательно, инвестиции представляют собой вложения каких-либо средств в формирование определенных видов имущества для получения в будущем чистого дохода (прибыли) или других результатов. При этом полученный вследствие инвестирования средств результат должен обязательно превышать сумму инвестиций, т.е. вложения средств.

Инвестиционная деятельность согласно федеральному закону «Об инвестиционной деятельности» — вложение инвестиций и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта.

Инвестиционная деятельность фирмы

Эффективная деятельность фирм, предприятий и организаций в долгосрочной перспективе, обеспечение высоких темпов их развития и повышения конкурентоспособности в значительной мере определяется уровнем их инвестиционной активности и диапазоном инвестиционной деятельности. Физическое или юридическое лицо, осуществляющее инвестиции от своего имени и за свой счет, называют инвестором.

В наиболее широкой трактовке инвестиции представляют собой вложение капитала с целью последующего его увеличения. Источником прироста капитала и движущим мотивом осуществления инвестиций является получаемая от них прибыль. Часто термин “инвестиция” идентифицируется с термином “капитальные вложения”.

Инвестиции в этом случае рассматриваются как вложение средств в воспроизводство основных фондов (зданий, оборудования, транспортных средств, и т.п.). Инвестиции могут осуществляться: в оборотные активы; в различные финансовые инструменты (акции, облигации и т.п.); в отдельные виды нематериальных активов (приобретение патентов, лицензий и “ноу-хау”) и т.п. Следовательно, капитальные вложения являются более узким понятием и могут рассматриваться лишь как одна из форм инвестиций, но не как их аналог.

Все инвестиции подразделяют на две основные группы: реальные (капиталообразующие) и финансовые. Реальные инвестиции — это в основном долгосрочные вложения средств (капитала) непосредственно в средства производства. Они представляют собой финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связаны с приобретением реальных активов. При этом может быть использован как собственный так и заемный капитал, в том числе и банковский кредит. В таком случае банк также становится инвестором, осуществляющим реальное инвестирование.

Финансовые или портфельные инвестиции — это вложение капитала в проекты, связанные с формированием портфеля ценных бумаг и других активов. В этом случае основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое, как правило, посредством операции покупки и продажи ценных бумаг на фондовом рынке. Инвестиционный портфель — это совокупность собранных воедино различных инвестиционных ценностей.

В практике планирования и учета долгосрочные реальные инвестиции могут группироваться по следующим признакам:

- по уровню централизации источников финансирования: централизованные (средства государственного бюджета), нецентрализованные (собственные средства предприятия, заемные и привлеченные финансовые ресурсы и др.);

- по технологической структуре (составу работ и затрат): на строительные и монтажные работы, приобретение всех видов оборудования, инструмента и инвентаря, прочие капитальные работы и затраты;

- по характеру воспроизводства основных фондов: новое строительство, расширение,

- реконструкция, техническое перевооружение;

- по способу выполнения работ: подрядным и хозяйственным способом;

- по назначению: производственного и непроизводственного назначения.

Объем инвестиций зависит от определенных факторов.

Рассмотрим лишь основные факторы, влияющие на объем инвестиций:

Во-первых, объем инвестиций зависит от распределения получаемого дохода на потребление и сбережения. В условиях низких среднедушевых доходов основная их часть расходуется на потребление. Рост доходов вызывает повышение их доли, направляемой на сбережения, которые служат источником инвестиционных ресурсов. Следовательно, рост удельного веса сбережений вызывает соответствующий рост объема инвестиций и наоборот

Во-вторых, значительное влияние на объем инвестиций оказывает ожидаемая норма чистой прибыли. Это связано с тем, что прибыль является основным побудительным мотивом инвестиций. Чем выше ожидаемая норма чистой прибыли, тем соответственно выше будет и объем инвестиций, и наоборот

В-третьих, существенное воздействие на объем инвестиций оказывает также ставка ссудного процента. В процессе инвестирования часто используется не только собственный, но и заимствованный капитал. Если ожидаемая норма чистой прибыли превышает ставку ссудного процента, то при прочих равных условиях инвестирование окажется эффективным. Поэтому рост ставки ссудного процента вызывает снижение объема инвестиций и наоборот.

В-четвертых, среди факторов, оказывающих существенное влияние на объем инвестиций, следует отметить предполагаемый темп инфляции. Чем выше этот показатель, тем в большей степени будет обесцениваться будущая прибыль от инвестиций и, следовательно, меньше стимулов будет к наращиванию объемов инвестиций. Особую роль этот фактор играет в процессе долгосрочного инвестирования.

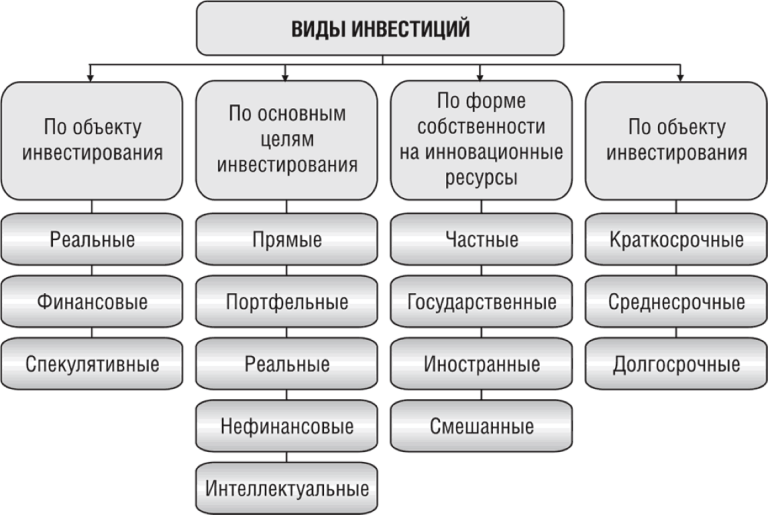

Формы инвестиций классифицируются по следующим признакам:

1. По объектам вложения средств выделяют реальные и финансовые инвестиции.

- Под реальными инвестициями понимают вложение средств в реальные активы — как материальные, гак и нематериальные (например, инновационные инвестиции).

- Под финансовыми инвестициями понимают вложение средств в различные финансовые инструменты (активы), среди которых наиболее значащую долю занимают вложение средств в ценные бумаги.

2. По характеру участия в инвестировании выделяют прямые и непрямые инвестиции.

- Под прямыми инвестициями понимают непосредственное участие инвестора в выборе объектов инвестирования и вложения средств. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

- Под непрямыми инвестициями понимается инвестирование, опосредствуемое другими лицами (инвестиционными или иными финансовыми посредниками). Не все инвесторы имеют достаточную квалификацию для эффективного выбора объектов инвестирования и последующего управления ими. В этих случаях они приобретают ценные бумаги, выпускаемые инвестиционными или другими финансовыми посредниками, которые собранные инвестиционные средства размещают по своему усмотрению, т.е. выбирают наиболее эффективные объекты инвестирования, участвуют в управлении ими, а полученные доходы распределяют среди своих клиентов.

3. По периоду инвестирования различают краткосрочные и долгосрочные инвестиции.

- Под краткосрочными инвестициями понимают обычно вложение капитала на период не более одного года.

- Под долгосрочными инвестициями понимают вложение капитала на период свыше одного года. В практике крупных инвестиционных компаний они детализируются следующим образом: до 2-х лет; от 2 до 3 лет; от 3 до 5 лет; свыше 5 лет.

4. По формам собственности инвесторов выделяют инвестиции частные, государственные, иностранные и совместные.

5. По региональному признаку выделяют инвестиции внутри страны и за рубежом.

- Под инвестициями внутри страны (внутренними инвестициями) подразумевают вложение средств в объекты инвестирования, размещенные в территориальных границах данной страны.

- Под инвестициями за рубежом (зарубежными инвестициями) понимают вложения средств в объекты инвестирования, размещенные за пределами территориальных границ данной страны (к этим инвестициям относятся также приобретения финансовых инструментов других стран).

Инвестиционная деятельность представляет собой процесс инвестирования (вложения капитала) и совокупность практических действий по реализации инвестиций. Фирмы в процессе производственной деятельности накапливают капитал. Вложения фирмы в дополнительные средства производства и получения прибыли называются инвестициями.

Перед принятием решения о вложениях капитала фирме необходимо провести расчеты их экономической эффективности.

Экономическая эффективность — относительная величина, которую рассчитывают как отношение эффекта к понесенным затратам.

В качестве эффекта может выступать рост прибыли, снижение себестоимости, рост производительности труда, повышение качества, повышение объемов производства и др.

Срок окупаемости — это минимальный временной интервал от начала осуществления проекта, за пределами которого интегральный эффект становится и затем остается неотрицательным.

Капиталовложения дают эффект не сразу, а лишь через определенные промежутки времени, т.е. тогда, когда будет достигнута запроектированная эффективность.

Разрыв по времени между осуществлением проекта (вложением капитала) и получением эффекта называется лагом. Эффективность тем выше, чем короче лаг.

- строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды);

- программы федерального, регионального или иного уровня. В этом случае в результате инвестирования также могут создаваться комплексы строящихся или реконструируемых объектов, ориентированных на решение одной задачи (программы);

- производство новых изделий (услуг) на имеющихся производственных площадях.

Комплекс работ, выполняемых для обоснования эффективности инвестиций на предприятие, называется инвестиционным проектом. Инвестиционный проект для конкретного предприятия является системой организационно-правовых и расчетно-финансовых документов, содержащей программу действий, направленных на эффективное использование инвестиций.

Подготовка инвестиционного проекта — длительный, а порой и очень дорогостоящий процесс, состоящий из ряда актов и стадий. В международной практике принято различать три основных этапа этого процесса: прединвестиционный; инвестиционный; эксплуатационный.

Промежуток времени между моментом появления проекта и его ликвидацией называется жизненным циклом проекта. Прединвестиционная фаза содержит четыре стадии:

- поиск инвестиционных концепций (бизнес-идей);

- предварительная подготовка проекта;

- окончательная формулировка проекта, оценка его экономической и финансовой приемлемости;

- финальное рассмотрение проекта и принятие по нему решения.

Инвестиционная фаза включает в себя широкий спектр консультационных и проектных работ, главным образом в области управления проектом. Управление проектом — это процесс планирования, организации и контроля за распределением и движений людских, финансовых и материальных ресурсов на протяжении всего жизненного цикла проекта. Реализацию проекта обеспечивают участники проекта. Главным участником проекта является заказчик, в лице которого выступает организация, для которой проект выполняется.

Методы оценки эффективности инвестиционных проектов — это способы определения целесообразности долгосрочного вложения капитала в различные объекты с целью оценки перспектив их прибыльности и окупаемости.

В настоящее время общепризнанным методом оценки инвестиционных проектов является метод дисконтирования, т.е. приведение разновременных доходов и расходов, осуществляемых в рамках инвестиционного проекта к единому (базовому) моменту времени.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к участникам проекта.

Оценка предстоящих затрат и результатов при определении эффективности осуществляется в пределах расчетного периода, продолжительность которого называется “горизонтом расчета”. Горизонт расчета измеряется шагами расчета, а шагом расчета при определении эффективности выступает месяц, квартал или год. Все расчеты осуществляются в базисных, в прогнозных и в расчетных ценах.

При оценке эффективности инвестиционных проектов соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их ценности к начальному варианту. Для приведения всех затрат и результатов используется коэффициент дисконтирования (то же самое, что и коэффициент приведения) Lt рассчитывается так:

- Lt — коэффициент приведения;

- E — норма дисконта;

- t — номер шага расчета (период времени, который определяется в годах, кварталах, месяцах).

Норма дисконта определяется равной норме дохода на капитал (процентная ставка, которая определяется Центральным Банком).

На его основе рассчитываются следующие четыре критерия:

1. Чистая текущая стоимость (net present value — NPV) или чистый дисконтированный доход (ЧДД).

2. Рентабельность проекта (Profitability index — PI) или индекс доходности (ИД).

3.Срок окупаемости (Payback period — PB).

4. Внутренняя норма рентабельности (Internal rate of return — IRR) или внутренняя норма доходности

Источник: www.grandars.ru