Строительство и производство – одни из самых сложных сфер, как в плане менеджмента, так и в плане бухгалтерии. При этом строительство еще и нередко подразумевает какие-то производственные процессы, например, когда компания занимается изготовлением строительных материалов для своих нужд.

Строительные организации могут заниматься еще и оказанием услуг, разрабатывать проекты, осуществлять как разовые заказы, так и массовое строительство.

Для грамотного менеджмента в строительстве необходимо четкое управление затратами. Подсчет затрат или калькулирование является базовым процессом для бюджетирования, учета и менеджмента. Калькуляция является и основой для вычисления себестоимости строительных работ в процессе разработки сметной документации.

Различают несколько методов калькулирования, каждый из которых используется в разных случаях. Аналогичные методы широко применяются и на производстве. В финансовом учете строительных организаций процесс калькуляции обычно производится автоматически, посредством компьютерной программы. Требуется только глубокая начальная проработка данного процесса, написание точных технических заданий программистам.

Что такое калькуляция? Как составить калькуляцию? Типовой шаблон. {ГРАДОСТРОИТЕЛЬ}

Нормативный метод калькулирования

Данный метод используется крупными строительными организациями, в основном при массовом строительстве. Он основан на том, что затраты подсчитываются путем установки внутренних регламентов и нормативных актов. Нормативная калькуляция составляется на начало каждого отчетного периода. Такой способ очень удобен, поскольку позволяет порядком разгрузить бухгалтерский отдел.

Но есть у него и определенные недостатки. В частности, его нельзя назвать слишком гибким, и в крупном капитальном строительстве его сложно применять. Чем больший срок возведения имеет объект, тем меньше вероятности использования данного метода.

Кроме того, нормативный метод калькулирования так или иначе подлежит корректировке. Обычно эту корректировку проводят в первые дни после составления нормативной калькуляции, когда по первым результатам строительства можно судить о том, верны базовые нормативные подсчеты или нет. Целесообразно, чтобы калькулированием занимался отдельный бухгалтер, причем, с весьма глубокими знаниями, умением анализировать и опытом работы в строительстве.

Позаказный метод калькулирования

Для небольших строительных организаций, которые не занимаются массовым оказанием услуг и не реализуют возведение типовых проектов, позаказный метод калькуляции считается наиболее подходящим. Он подразумевает, что каждый заказ имеет свою смету расходов, поэтому подсчет должен производиться конкретно по каждому заказу. Данный метод трудоемок, зато он самый точный и верный.

Стоит признать, что и в условиях массового строительства этот метод частично используется. Конечно, если фирма строит коттеджный поселок, то целесообразно перейти на нормативную калькуляцию. Но при единичном строительстве, особенно, если оно ведется по индивидуальным проектам, когда рассчитать затраты нереально на основе нормативов, позаказный метод больше подойдет.

калькуляция

Кроме того, такой метод оценки дает возможность аналитики по каждому объекту. Для бюджетирования это неоспоримое преимущество. Если же строительная организация захочет заняться массовым типовым строительством, на основе имеющегося опыта позаказного калькулирования можно создать неплохую нормативную базу.

Попередельный метод калькулирования

Если строительная компания занимается еще и производством строительных материалов, ей выгодно использовать попередельный метод калькуляции. Весь процесс производства и строительства разбивается на отдельные участки – переделы. На каждом из них консолидируется себестоимость. После подсчета себестоимости на каждом участке, она суммируется и переносится на следующий передел. Себестоимость затрат на последнем переделе и будет являться главной суммой затрат на производство и строительство.

Такое калькулирование применяется почти во всех современных строительных компаниях, занимающихся капитальным и частным строительством. Не используется он лишь в организациях, которые осуществляют работу с полностью закупаемыми строительными материалами. Но абсолютное большинство организаций сейчас держит собственный цементный завод, либо собирает частично строительные конструкции. Так что попередельный метод часто находит свое применение в процессе экспертизы строительной документации.

Выбор конкретного метода калькуляции осуществляется на основе бухгалтерской учетной политики строительной компании, а также ее менеджмента. Естественно, прямое влияние на это оказывает и специфика деятельности фирмы. Сказываются и объемы строительной деятельности, политика поведения на рынке.

Автор статьи: Руководитель Департамента «Ценообразование и экспертиза сметной документации» Гребенникова А.Е.

Источник sudexperts.ruКалькуляция в сметном деле

Как бы не развивались сметно-нормативные базы все равно нельзя охватить все виды работ и затрат, на которые необходимо составить сметы. Вот как раз, когда отсутствует возможность использовать сметные расценки для определения стоимости выполняемых работ используются калькуляции.

Калькуляция и смета

Смета и калькуляция — понятия связанные между собой, хотя и применяются в сметном деле с различной частотой. И смета, и калькуляция создаются для вычисления стоимости производства работ на объекте строительства. Образец калькуляции стоимости работ в Excel бесплатно можно получить разными способами: из приложений договора, из источников сети «Интернет», из существующих в строительной компании образцов и т.д.

Чем отличается смета от калькуляции

Как было сказано выше, смета и калькуляция служат одной цели, а именно вычислению стоимости строительства объекта в целом, или же только какой-то его части или вида работ. Смета является наиболее привычной формой вычисления стоимости объекта, а калькуляция составляется намного реже, как правило, в исключительных случаях. Так в чем разница между сметой и калькуляцией?

Отличие калькуляции от сметы затрат в основном заключается в том, что при составлении калькуляции вычисляется себестоимость того или иного вида работ, а при подсчете сметных форм вычисляется общая стоимость работ, в которую также могут быть включены суммы из калькуляций. Хотя, конечно, это не универсальный ответ на вопрос, чем отличается калькуляция от сметы. Ведь встречаются и случаи, когда калькуляция может включать в свой состав целые комплексы работ, ничуть не уступающие своей полнотой и точностью сметным расценкам, примененным с использованием нормативных баз ГЭСН и ФЕР. По сути, в таких случаях калькуляция является сметной калькуляцией и служит вполне приемлемым обоснованием договорной цены.

Еще одно отличие сметы от калькуляции заключает в том, что сметные формы (локальная смета, локальный ресурсный сметный расчет, смета по форме №4 и т.д.) чаще всего составляются на основании сметных нормативных баз ФЕР, ТЕР, ГЭСН, ОЭР и т.д. А сметная калькуляция — это форма, которая составляется, в основном, с использованием единичных норм и расценок ЕНиР. Такое объяснение может также стать описанием простыми словами того, чем отличается смета от калькуляции. Конечно же, такие утверждения являются упрощенным способом объяснения того, чем отличается калькуляция от сметы затрат, и на деле составление как сметных форм, так и калькуляций будет осложнено множеством факторов.

Кроме того, сложности также могут быть вызваны тем, что на данный момент не существует унифицированной формы калькуляции, поэтому не представляется возможным предоставить и универсальный образец составления калькуляции работ. Это связано с тем, что в каждом конкретном случае возникновения необходимости составления калькуляции специалисту, составляющему данный вид документа, необходимо будет обращаться к различным источникам и данным. Хотя следует оговориться, что иногда образец калькуляции на выполнение работ является частью приложений к договору подряда. Ниже будут рассмотрены некоторые образцы калькуляции стоимости работ для более наглядного объяснения принципов составления данного вида документации.

Образец калькуляции на изготовление металлоконструкций

Одной из областей строительства, где при производстве работ строительная компания часто сталкивается с необходимостью составления калькуляций, является область работ с металлоконструкциями. Дело в том, что при монтаже металлических конструкций или других изделий, при монтаже которых используются металлоконструкции, довольно частыми являются случаи, когда, согласно проектной документации, заложены уникальные металлические элементы. Очевидно, что такие элементы невозможно заказать у производителей и заводов металлических изделий, и их приходится создавать прямо в процессе строительства, основываясь на проектных указаниях. В данном случае и возникает понимание того, для чего нужна калькуляция.

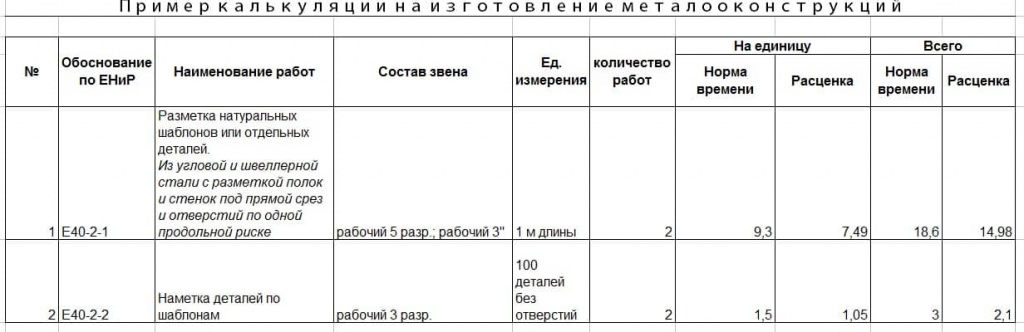

Пример калькуляции на изготовление металлоконструкций, который приведен на рисунке 1, составлен для демонстрации основных принципов и затрат, включаемых в состав данной формы. Однако следует помнить, что все данные включены спонтанно ввиду отсутствия реального проектного решения на данный вид работ. Итак, пример калькуляции на изготовление металлоконструкций, как видно на рисунке 1, составлен в табличной форме. Графы таблицы включают в себя следующие показатели:

- «Номер позиции по порядку (№)». Данная графа введена для удобства. Особенно это будет актуально для образца калькуляции на изготовление металлоконструкций большого объема.

- «Обоснование по ЕНиР». В данной графе будут обозначаться шифры из использованных ЕНиРов.

- «Наименование работ». Графа включает в себя наименование и описание работ, согласно выбранной таблице из ЕНиР.

- «Состав звена». Данные для этой графы являются частью избранной нормы ЕНиР.

- «Ед. измерения». Данная графа также заполняется согласно единице измерения, указанной в ЕНиР.

- «Количество работ». Графа отражает необходимое количество единиц, то есть количество, заложенное в проектной документации, ведомости объемов работ или другом документе, на основании которого составляется калькуляция. В данном случае — это 2 единицы на каждую позицию.

- «На единицу». Как видно на рисунке 1, данная графа подразделяется на две части: «Норма времени» и «Расценка». Оба показателя в данной калькуляции строительных работ на изготовление металлоконструкций применены на основании ЕНиР.

- «Всего». Данная графа также поделена на два столбца, основанных на тех же принципах, что и предыдущая графа.

Рисунок 1. Пример калькуляции на изготовление металлоконструкций

Итак, если обратиться к примеру калькуляции на рисунке №1, то можно понять, что целью данного расчета является подсчет затрат на изготовление металлоконструкций с отверстиями в количестве 2 штук. Как правило, все нормы для калькуляции в строительстве на изготовление металлоконструкций применяются на основании сборника ЕНиР Е40, который называется «Изготовление строительных конструкций и деталей. Выпуск 2. Металлические конструкции». В составе данного сборника обозначено большинство необходимых норм для производства данного вида работ.

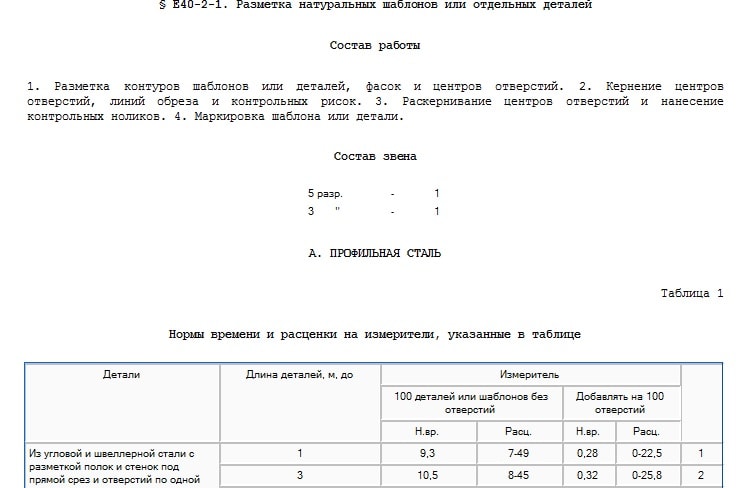

В графе «Обоснование» в первой позиции вписана норма под шифром Е40-2-1, которая приведена на рисунке 2.

Рисунок 2. Пример параграфа из ЕНиР

Как видим, данная норма рассчитана на разметку натуральных шаблонов и деталей. В свою очередь норма Е40-2-1 подразделяется на производство работ в зависимости от металла изделия: в данном случае это — изделие из угловой стали. Состав звена обозначен после описания состава работ, который включает такие манипуляции, как: разметка контуров шаблонов, деталей, фасок и центров отверстий; кернение; раскернивание и маркировку. Далее в графах данного примера калькуляции строительных работ при изготовлении металлоконструкций происходят простые арифметические подсчеты путем перемножения показателей.

Подсчет стоимости работ второй позиции образца в Excel калькуляции строительных работ на рисунке 1 производится по тем же принципам, что и в первой. В данной позиции также примененная норма из ЕНиР Е40 под шифром Е40-2-2, которая рассчитана на наметку деталей по шаблонам. Состав работ данной нормы заключается в наложении шаблона на металл, наметке контуров, снятии шаблона и раскернивании центров отверстий. В остальном подсчет идентичен позиции 1.

Образец калькуляции на ремонтные работы

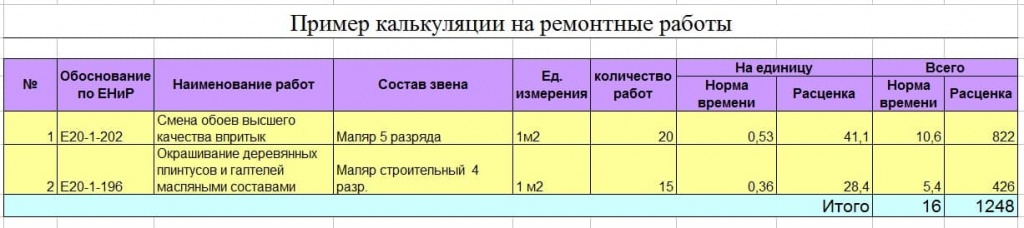

На рисунке 3 приведена калькуляция ремонтных работ. Смета расходов на ремонтные работы является наиболее привычной формой при расчете стоимости производства работ на данном виде строительства, однако калькуляция ремонта также периодически составляется. Чтобы составить образец калькуляции на ремонт оборудования или же на ремонтные работы других объектов, чаще всего используются сборники ЕНиР на соответствующий вид работ. Так, например, сборник Е20 в выпуске 1 включает в свой состав большинство ремонтных работ в зданиях и сооружениях. В их числе находятся ремонт фундаментов и стен, полов и перекрытий, работы на лестницах и крышах, а также такие виды отделочных работ, как штукатурные, малярные, отделочные работы. Основываясь на сборнике ЕНиР 20, можно составить калькуляцию ремонтных работ внутри помещений, как это показано на рисунке 2.

Рисунок 3. Пример калькуляции на ремонтные работы

Как можно увидеть, первой позицией применена норма под шифром Е20-1-202. Рассчитана данная норма на смену обоев. В состав работ нормы входят снятие старых обоев, сглаживание поверхности стен, при необходимости подмазывание щелей и приготовление клеевого состава.

Кроме того, в данный параграф включены работы по проклеиванию стен и подклеиванию бумагой, сглаживанию швов и обрезке кромок, нарезке полотнищ, пропариванию линкруста и, собственно, наклеивание новых обоев. Объем работ в норме Е20-1-202 измеряется в количестве 1 квадратного метра, или 1 м2. Особенностью параграфа Е20-1-202 является вариативность внутри нормы в зависимости от качества обоев: в параграфе учтена смена обоев простых и средней плотности, а также обоев высшего качества. Поэтому состав звена, а точнее разряды маляров, производящих данный вид работ, также будут варьироваться. Путем несложных арифметических подсчетов, основываясь на цифрах параграфа Е20-1-202, можно вычислить общую сумму работ, а также возможно произвести анализ затрат по статьям калькуляции в примере на рисунке 3.

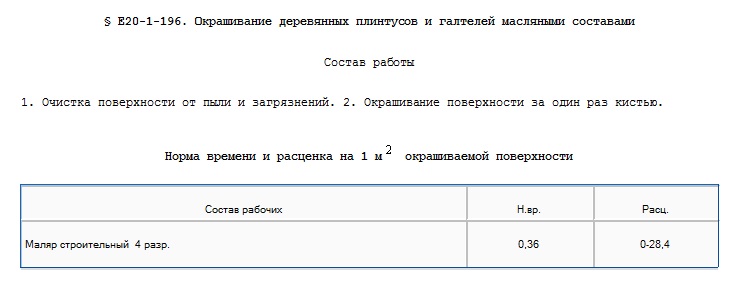

Кроме того, в приведенном образце калькуляции в позиции 2 применена норма Е20-1-196. Данный параграф, как можно увидеть на рисунке 4, рассчитан на окрашивание масляными составами деревянных плинтусов. Состав работы достаточно краткий: при производстве работ согласно данному параграфу, необходимо очистить поверхность и окрасить ее кистью за один раз. Данную работу должен производить маляр строительный 4 разряда. Единицей измерения снова является 1 м2.

Рисунок 4. Параграф Е20-1-202

Следует отметить, что расценки из сборника ЕНиР Е20 могут быть также использованы для составления калькуляции строительства дома или же для примера калькуляции на строительные работы. Однако в вводной части сборника уточняется, что сборник Е20 все же предпочтителен для ремонтно-строительных работ на объектах, находившихся в эксплуатации. Если же возникла по каким-то причинам необходимость производства ремонтных работ на новых объектах, еще не эксплуатировавшихся, то калькуляция на строительные работы, калькуляция на техническое обслуживание или другой вид документации должны составляться при наличии соответствующего акта.

Кроме того, в сборник ЕНиР Е20 входит также выпуск 2, который применяется для составления форм на ремонт или реконструкцию автомобильных дорог и искусственных сооружений. В составе данного сборника можно найти параграфы на работы, производимые с земляным полотном, асфальтовыми одеждами, грунтовыми покрытиями. Помимо этого, обстановка дорог и тротуаров также может быть расценена с использованием выпуска 2. Отдельной частью в составе указанного выпуска сборника Е20 выделены работы на искусственных сооружениях.

По тем же принципам, что и на приведенных выше примерах, можно составить калькуляции и на другие виды работ. Например, используя сборник ЕНиР Е07, возможен подсчет стоимости кровельных работ. Калькуляцию на производство изоляционных работ, как правило, составляют, основываясь на сборнике Е11, а устройство полов расценивают по сборнику Е19.

Размер накладных расходов в калькуляции

Необходимо также сказать и о том, что образец калькуляции к договору оказания услуг, как правило, составляется не просто с использованием подходящего справочника ЕНиР. В состав калькуляции также должны быть включены такие показатели, как накладные расходы и сметная прибыль. Пример того, как посчитать накладные расходы в калькуляции, можно также поискать в специализированной сметной литературе и ресурсах. Однако следует сказать, что чаще всего подсчет как накладных расходов, так и сметной прибыли при составлении образца сметы-калькуляции производится по тем же принципам, что и при составлении других сметных форм.

Подводя итоги, можно сказать, что калькуляция является важным документом в определении стоимости строительства наравне с такими сметными формами, как локальная смета, смета по форме №4, локальный ресурсный расчет и т.п. Поэтому составление калькуляции должно быть так же тщательно продумано и обосновано, как и составление сметы. В противном случае стоимость строительства может оказаться необоснованной и неточной.

Источник smetchik.comКалькуляция: методы и основные понятия

Под калькуляцией следует понимать определение затрат на одну единицу продукции в денежном эквиваленте. Она применяется в любом бизнесе – в управленческом или бухгалтерском учете. Но также основы подсчетов могут использоваться в повседневной жизни.

Что нужно знать о калькуляции

Процесс составления такого документа называется калькулированием. С помощью одного из четырех методов определяются финансовые расходы. Но прежде чем начинать расчеты, необходимо определить объект калькуляции. Это товар, услуга или полуфабрикат, расходы на который подсчитываются.

В процессе расчетов и фиксации затрат учитывается калькуляционная единица. Она определяется компанией или управленцем самостоятельно, так как зависит от процесса производства и выполняемых операций. Важно помнить, что калькуляционная единица не должна совпадать с натуральной единицей, которая учитывается в бухучете. Например, когда бухгалтер в документации указывает объем произведенных товаров, он пишет их в килограммах. Но для производства при расчете себестоимости удобнее считать в тоннах или штуках.

Вот несколько вариантов калькуляционной единицы:

- натуральные – килограмм, тонна, квадратный метр;

- трудовые (для калькуляции услуг) – час, смена;

- стоимостные – размер издержек на каждую тысячу рублей;

- условные – один комплект, одна процедура, один проект.

Виды калькуляции

Чаще всего на предприятиях применяется нормативная калькуляция. В таком случае документ составляется перед началом каждого календарного месяца. В основе лежат актуальные нормы расхода материалов, цены у поставщиков. Но иногда проводятся иные виды подсчета затрат:

- плановая. За основу берутся несколько месяцев и объединяются в период. Например, стоимость сырья или объем производства зависят от времени года. Тогда компании необходимо понимать среднюю себестоимость за период, чтобы корректировать рыночные цены;

- фактическая. Она проводится уже после формирования бухгалтерского баланса. В основе лежат реальные издержки за прошлый период. Эта себестоимость будет гораздо точнее, ведь при подсчетах учитываются все расходы, в том числе незапланированные.

Методы калькуляции

В бизнесе используется несколько методов расчета себестоимости и издержек. В основе лежат разные данные:

- издержки при производстве;

- стоимость потраченного на изделие сырья;

- объем производства, которое не было закончено на момент окончания периода.

В итоге было выделено четыре метода калькуляции.

Нормативный метод

Первый метод основан на вычислении себестоимости. Учитывается только расход сырья, энергии и трудовых ресурсов. Удобнее всего применять его тем предприятиям, которые производят продукцию потоком, в большом объеме и беспрерывно.

Чтобы результаты подсчетов были верны, перед каждым календарным месяцем составляется нормативная калькуляция, то есть стандарт, с которым потом будут сравниваться реальные затраты. В течение месяца важно отслеживать все отклонения от плана. Так можно будет выявить их причину в начале расхождения и либо сократить отклонение, либо поддержать, если оно выгодно компании.

Даже в течение одного календарного месяца нормы могут меняться. Например, при расчете себестоимости большую роль играют цены на сырье у поставщиков. При колебаниях курса валют они тоже меняются, что приводит к росту себестоимости. Подобные изменения норм нужно вовремя замечать и корректировать.

Позаказный метод

Если компания делает продукцию на заказ (например, отшивает одежду по индивидуальным меркам, создает партию уникальной мебели для общепита), разумно использовать не нормативный, а позаказный метод.

Когда поступает заказ от потребителя, ему присваивается индивидуальный номер или код. Затем на всех закупках, которые необходимы ради этого заказа, проставляется индивидуальный код (например, на договоре с поставщиком или на чеке). Так получится вести отдельные аналитические учеты по каждому проекту и суммировать только то, чтобы было приобретено в рамках одного заказа.

Попередельный метод

Третий метод рекомендуется использовать тем предприятиям, которые сначала закупают сырье, затем самостоятельно его переделывают и только потом используют в производстве продукции. При этом уже не важно, работает ли компания с индивидуальными заказами или производит крупными партиями.

Калькуляция этим методом осуществляется в двух вариантах:

- с использованием на производстве полуфабрикатов;

- без использования полуфабрикатов.

В первом случае отдельно подсчитываются издержки на создание полуфабрикатов. Каждая новая операция с полуфабрикатом называется переделом. Ее стоимость суммируется с предыдущим переделом. В результате итоговая себестоимость тоже равно стоимости последнего передела.

Если используется бесполуфабрикатный вариант расчета, то рассчитываются затраты на каждый отдельный передел. В отличие от предыдущего варианта, не нужно суммировать стоимость передела с себстоимостью предыдущих этапов. Размеры издержек каждого этапа просто суммируются между собой и полученное значение может стать себестоимостью продукции.

Процессный метод

Чтобы использовать последний метод калькуляции, необходимо разделить производство на этапы. Следует отдельно учесть затраты по каждому из них, после чего суммировать их.

Такой метод используется на тех предприятиях, где продукция получается в результате переработки сырья в нескольких циклах. Важно не путать такое деление на процессы с переделами из предыдущего метода. Когда выполнен один этап, получается промежуточный результат. Его нельзя считать полуфабрикатом.

Статьи калькуляции

Любой метод предполагает учет не только затрат на приобретение материалов и ингредиентов, но и дополнительных статей расходов. Список расходов для любого метода состоит из таких издержек:

- цены на исходное сырье;

- расход топлива и электроэнергий лля технологических целей;

- заработная плата работникам;

- страховые взносы;

- общехозяйственные расходы;

- производственные расходы, которые не подходят под другие статьи;

- коммерческие расходы, связанные с продажей товаров.

Статьи расходов можно разделить на две группы. Все пункты, кроме последнего, считаются производственными, потому что они напрямую связаны с созданием продукции. Сумма этих расходов равна себестоимости. Однако чтобы определить рыночную стоимость товаров, необходимо учесть и коммерческие расходы, связанные с реализацией готовых товаров и услуг. Вот что сюда относится:

Также приняты другие классификации расходов.

Прямые и косвенные

Базовая классификация издержек предполагает их деление на прямые и косвенные. Первая группа включается в себестоимость. Если наложить эту классификацию на список статей расходов, то получится, что прямыми издержками являются первые три пункта. Их отличие заключается в том, что можно рассчитать размер затрат на одну единицу продукции.

Остальные, косвенные издержки, являются общими для всего произведенного объема. Когда бухгалтеру необходимо подсчитать, сколько приходится на каждую единицу, он делит суммарные расходы на число единиц или использует специальные коэффициенты.

Постоянные и переменные

Одновременно с прошлой классификацией может применяться еще одна. Она предполагает деление затрат на постоянные и переменные. К первой разновидности относятся такие расходы, которые не зависят от того, сколько было произведено. Например, это часть коммерческих расходов.

Если у фирмы есть офлайн-магазин, то стоимость аренды помещения будет одинакова, даже если производство создаст 10 тысяч единиц вместо обычной 1000. Также почти не меняется расход на продвижение.

Но если объем производства прямопропорционально влияет на сумму затрат, они считаются условно-переменными. Например, это стоимость сырья, ведь чем больше единиц товара произведено, тем больше денег придется потратить на закупку ингредиентов и материалов.

Способ калькулирования

После того как определен подходящий метод, можно выбрать способ калькулирования, разработать необходимую форму калькуляции и продумать, как именно будет осуществлен расчет. Чем меньше компания, тем проще учесть все издержки. Бухгалтер может использовать базовую версию Excel. Таблицу придется создать самостоятельно, равно как и вручную вбить все формулы расчета.

Однако в некоторых отраслях уже есть типовые таблицы. Например, в общепите существует утвержденный образец для расчета себестоимости готового блюда.

Более крупные предприятия используют для подсчетов 1С. Однако важно помнить, что это платная программа, и для среднего бизнеса не всегда выгодно приобретать ее только ради калькуляции.

Кроме бизнеса, калькуляция используется и в повседневной жизни. Например, человек может запланировать какой-то проект (ремонт, туристическую поездку). Тогда ориентируясь на цены, он подсчитывает примерный бюджет. В этом случае используются аналогичные принципы, хоть и в упрощенном варианте.

Источник blog.oy-li.ru