Счет 08 "Капитальные вложения" Счет 08 "Капитальные вложения" предназначен для обобщения информации о капитальных вложениях застройщика в основные средства, а также затратах по формированию основного стада продуктивного и рабочего скота (кроме птицы,…

Фактические затраты на капитальные вложения в ОС

Капитальные вложения – затраты на приобретение, создание, улучшение, восстановление ОС. Это затраты на (п. 5 ФСБУ 26/2020):

- приобретение ОС;

- строительство, сооружение, изготовление ОС;

- коренное улучшение земель;

- подготовку проектной, рабочей документации;

- организацию строительной площадки;

- авторский надзор;

- улучшение и восстановление ОС (достройка, модернизация, реконструкция, замена частей, ремонт, технический осмотр, техническое обслуживание);

- доставку и доведение объекта до состояния готовности, в т.ч. монтаж и установка;

- проведение пусконаладочных работ, испытаний.

Затраты на кап. вложения накапливаются на счете 08 «Вложения во внеоборотные активы».

Признаки капитальных вложений

Капитальные вложения признаются в БУ, если (п. 6 ФСБУ 26/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод в течение периода > 12 месяцев;

- сумма понесенных затрат определена.

Они признаются вне зависимости от того, что это:

- первоначальное приобретение ОС

- улучшение и восстановление ОС.

Условия для кап. вложений должны выполняться одновременно.

В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплаченные поставщику

Дт 08 Кт 60 за минусом:

- возмещаемых налогов – НДС и акцизы

Дт 19 Кт 60 - скидок

Дт 08 Кт 60 сторно - дисконтирования в связи с отсрочкой платежа более 12 мес.

Дт 76.08 Кт 08

НДС при капитальных вложениях ОСН

НДС, предъявленный поставщиком, НЕ включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет.

Если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капитальные вложения (п. 2 ст. 170 НК РФ).

Организации, применяющие УСН, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ).

При формировании фактических затрат на капитальные вложения суммы НДС учитываются в их стоимости (пп. 3 п. 2 ст. 170 НК РФ).

В фактические затраты включаются

В фактические затраты включаются:

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

- затраты на доставку, монтаж, установку

Дт 08 Кт 60 - затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты

Дт 08 Кт 70, 69, 02, 10, 71, 76

- проценты на приобретение инвестиционного актива

Дт 08 Кт 66, 67

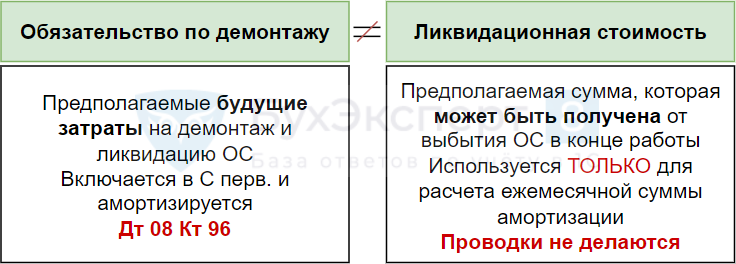

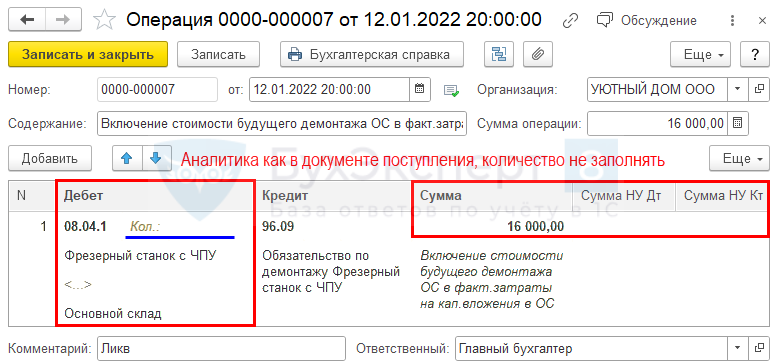

Обязательства по демонтажу

Не следует путать понятия:

Для отражения обязательства по демонтажу в затратах на КВ применяйте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ):

В фактические затраты не включаются

В фактические затраты на капитальные вложения в БУ не включаются (п. 12, 16 ФСБУ 26/2020):

- затраты, понесенные до принятия решения о появлении ОС;

- затраты на ремонт ОС, в т.ч. неплановый, если он восстанавливает ОС, но не улучшает его показатели;

- затраты, возникшие в связи с ненадлежащей организацией процесса кап. вложений (сверхнормативный расход, брак и т. д.);

- затраты от стихийных бедствий, пожары, аварии и другие ЧС;

- обесценение активов, использованных в создании ОС;

- управленческие расходы, если они непосредственно не связаны с приобретением ОС;

- расходы на рекламу;

- затраты, связанные с организацией хозяйственной деятельности в новом месте или с реструктуризацией деятельности;

- затраты на обучение персонала;

- затраты на перемещение, ликвидацию ранее использовавшихся ОС;

- иные затраты, которые не является необходимым для приобретения, создания, улучшения и (или) восстановления ОС;

- проценты на условиях рассрочки.

Затраты, не включаемые в кап. вложения, признаются расходом периода, в котором понесены

Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76, …

Отсрочка платежа

Неденежные расчеты

Фактической суммой капвложений, осуществленных неденежными средствами (бартер, мена), признается справедливая стоимость передаваемого имущества. Она определяется в порядке МСФО 13 «Оценка справедливой стоимости» (п. 13 ФСБУ 26/2020).

До 2021 оценка производилась исходя из рыночной стоимости передаваемых активов (п. 11 ПБУ 6/01).

Организации на упрощенном бухучете вправе определять сумму капвложений исходя из стоимости передаваемых активов.

Закрепить в учетной политике по БУ

Упрощенные способы

Организации на упрощенном бухучете могут определять фактические затраты на кап. вложения в БУ только с учетом цены поставщика без учета (п. 4 ФСБУ 26/2020):

- скидок;

- дисконтирования в связи с отсрочкой платежа более 12 месяцев;

- обязательств по демонтажу.

Иные затраты на приобретение признаются в расходах периода, в котором понесены

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76,

Прекращение признания

Капитальные вложения (КВ) признаются основными средствами после приведения их в состояние и местоположение, в которых они пригодны к использованию в запланированных целях (п. 18 ФСБУ 26/2020)

Можно в качестве ОС признать часть КВ, если она начинает эксплуатироваться до завершения КВ в целом.

Объект ОС оценивается по первоначальной стоимости – общая сумма КВ, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2022 года применение ФСБУ 6/2020 «Основные средства» и ФСБУ...Верховный Суд не одобрил отнесение затрат на ремонт оборудования, участвующего.

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

Обязательный единый налоговый платеж с 2023 года: вопросы и ответы

ФСБУ 25 в вопросах, ответах и на примерах в 1С

Отчетность за 2 квартал 2022

Самоучитель 1С:Бухгалтерия 8.3 для начинающих от БухЭксперт8

Операции межотчетного периода в 1С

Очень содержательный семинар, своевременный и актальный, спасибо огромное Лектору, спасибо огромное Организаторам. С уважением, Наталья_Д

Что такое капитальные вложения . Как учесть капвложения. Оценка капитальных вложений . Как завершить капвложения. Ретроспектива или перспектива? Что такое капитальные вложения . Действующие правила. Сейчас в нормативах по бухучету нет четкого определения, что такое капитальные вложения (КВ). Есть лишь отдельные упоминания. … В положении по ведению бухгалтерского учета (утв. приказом Минфина от 29.07.98 № 34н) дано описание незавершенных КВ. Это не оформленные актами приемки-передачи основных средств и иными документами расходы: на строительно-монтажные работы, покупку зданий, транспорта, оборудования, инструмента и проч.

Что такое капитальные вложения в незавершенное строительство

Счет 08 «Капитальные вложения»

Счет 08 «Капитальные вложения» предназначен для обобщения информации о капитальных вложениях застройщика в основные средства, а также затратах по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, пчел, ездовых и сторожевых собак, подопытных животных, которые относятся к оборотным средствам предприятия независимо от стоимости).

На дебете счета 08 предприятия (организации) застройщики (заказчики) отражают фактические затраты по капитальным вложениям, выполняемым хозяйственным и подрядным способами, включаемые по установленному порядку в первоначальную стоимость объектов основных средств, а также затраты, связанные со строительством и приобретением основных средств, но по установленному порядку не включаемые в первоначальную стоимость объектов основных средств.

Стоимость объектов основных средств, принятых в эксплуатацию, а также приобретенных за плату у других предприятий и лиц, списывают в течение года со счета 08 «Капитальные вложения» в дебет счета 01 «Основные средства». Затраты, связанные со строительством и приобретением основных средств, но по установленному порядку не включаемые в первоначальную стоимость объектов основных средств, списывают в течение года со счета 08 «Капитальные вложения» в дебет счета 81 «Использование прибыли», 88 «Фонды специального назначения» или 96 «Целевые финансирование и поступления».

На конец отчетного периода остаток по счету 08 показывает затраты по незаконченным капитальным вложениям.

Подрядные организации на этом счете учитывают затраты по строительным и монтажным работам, выполняемым для собственных нужд. По мере сдачи работ (объектов) их фактическую стоимость относят на дебет субсчета 46-5, а по кредиту показывают сметную стоимость завершенного строительства, которую относят на дебет счета 01 «Основные средства».

При хозяйственном способе строительства предприятия оказывают своему капитальному строительству (включая строительство индивидуальных жилых домов с надворными постройками) разного рода услуги и отпускают материальные ценности собственного производства в порядке реализации.

Независимо от способа выполнения работ и порядка финансирования капитальных вложений учет ведут по их видам как в целом по строительству, так и по отдельным объектам (зданию, сооружению и другим объектам) нарастающим итогом с начала года и строительства до ввода объектов в эксплуатацию или полного производства соответствующих работ и затрат.

При открытии в начале года аналитических счетов по объектам переходящего строительства, выполняемого хозяйственным способом, в их дебет записывают сумму фактически произведенных затрат прошлых лет общим итогом и с разбивкой по статьям.

Аналитический учет затрат по приобретению основных средств, не требующих монтажа, на счете 08 ведут по видам и группам основных средств (тракторы, автомобили, оборудование, станки и т.д.), а внутри их — по маркам машин (оборудования).

К счету 08 «Капитальные вложения» предусмотрены субсчета:

08-1 «Строительство и приобретение основных средств»,

08-2 «Затраты, не увеличивающие стоимости основных средств»,

08-3 «Перевод молодняка животных в основное стадо»,

08-4 «Приобретение взрослых животных»,

08-5 «Доставка животных, полученных безвозмездно»,

08-6 «Накладные расходы»,

08-7 «Прочие капитальные вложения».

На субсчете 08-1 «Строительство и приобретение основных средств» учитывают затраты по возведению зданий и сооружений, приобретению оборудования, инструментов, инвентаря и других предметов, предусмотренных проектно-сметной документацией на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

Учет затрат на производство строительно-монтажных работ, осуществляемых хозяйственным способом, застройщики ведут по статьям: материалы; основная оплата труда; затраты на эксплуатацию строительных машин и механизмов; прочие затраты; накладные расходы; потери от брака.

По статье «Материалы» отражают стоимость (франко-приобъектный склад) фактически израсходованных на строительные и монтажные работы материалов, включая строительные конструкции и детали (кроме материалов, электроэнергии и других, используемых для эксплуатации строительных машин и механизмов, а также затрат, включаемых в состав накладных расходов).

Стоимость франко-приобъектный склад слагается из стоимости материалов по ценам приобретения, заготовительно-складских расходов (включая погрузочно-разгрузочные работы) и затрат по их доставке до приобъектного склада. Расходы по доставке материалов от приобъектного склада до места их использования в стоимость материалов не включают, а относят на стоимость строительно-монтажных работ по соответствующим статьям затрат.

По статье «Основная оплата труда» учитывают основную оплату труда и другие выплаты работникам, в том числе несписочного состава, занятым непосредственно на строительно-монтажных работах (кроме работающих на строительных машинах и механизмах и их обслуживающих). В эту статью включают также оплату труда работников, занятых на доставке материалов от приобъектного склада до места использования, если доставка производилась вручную.

На эту статью не относят: суммы основной оплаты труда, начисленной за возведение временных (нетитульных) сооружений, приспособлений и устройств, за текущий ремонт основных средств, благоустройство стройплощадки, за работы, связанные со сдачей объектов строительства, и за все другие работы, затраты на которые входят в состав накладных расходов.

По статье «Затраты по эксплуатации строительных материалов и механизмов» учитывают затраты: на основную оплату труда рабочих, занятых управлением строительными машинами и механизмами и их обслуживанием; на электроэнергию, горючие и смазочные и вспомогательные материалы; амортизационные отчисления; арендную плату за арендованные машины и механизмы; отчисления (расходы) на ремонт; расходы по перебазированию машин и механизмов, содержанию и ремонту рельсовых и безрельсовых путей; по перевозке материалов и конструкций в пределах стройки (включая оплату труда по погрузке и разгрузке) и по вывозке и ввозу грунта; прочие затраты по эксплуатации машин и механизмов.

Расходы по погрузке, разгрузке, транспортировке машин и механизмов, их монтажу, демонтажу и пробному пуску учитывают отдельно на субсчете 08-7 и ежемесячно относят в соответствующей доле на объекты строительства, исходя из сроков работы машин на них.

Учет расходов по эксплуатации отдельных строительных машин ведут только по крупным машинам. По остальным машинам и механизмам затраты учитывают по их видам или группам.

Ежемесячно фактические расходы по содержанию и эксплуатации строительных машин и механизмов на основании данных первичных документов списывают комплексной статьей прямым путем на соответствующие объекты строительства; по тем машинам и механизмам, по которым учет затрат ведется по их видам или группам — путем распределения пропорционально сметной стоимости отработанных машиносмен на соответствующих объектах.

По статье «Прочие расходы» учитывают стоимость услуг собственного и привлеченного транспорта и тракторов по перемещению грунта, перевозке материалов от приобъектного склада до места их укладки и др. По статье «Накладные расходы» отражают общие для строительства расходы (включая дополнительную оплату труда и отчисления на социальное страхование строительных рабочих) в доле, приходящейся на данный объект. Учет накладных расходов по строительно-монтажным работам застройщики ведут на отдельном субсчете 08-6 «Накладные расходы».

Стоимость изготовленных на площадке отдельных деталей и частей, использованных для укомплектования оборудования, а также стоимость элементов, связанных с оснащением, заполнением и укомплектованием оборудования, являющихся его составной частью, присоединяют к стоимости оборудования, переданного в монтаж.

Малоценные и быстроизнашивающиеся предметы, инструменты и инвентарь, предусмотренные в сметах на строительство и предназначенные в качестве первого комплекта для вводимых в действие объектов, по стоимости приобретения зачисляют в состав малоценных и быстроизнашивающихся предметов с уменьшением стоимости объектов.

Стоимость оборудования, не требующего монтажа, инструмента и инвентаря, предназначенного для вводимых объектов в качестве первых комплектов, а также оборудования, требующего монтажа, но предназначенного для постоянного запаса, включают в объем капитальных вложений и учитывают на счете 08 по принятым банком к оплате счетам поставщиков после поступления данного оборудования, инструмента и инвентаря на место назначения, оприходования получателем и сдачи в установленном порядке на сохранность материально ответственным лицам.

К стоимости приобретенных основных средств, инструментов и инвентаря присоединяют транспортные и другие расходы, связанные с их доставкой (расходы по установке оборудования, требующего монтажа, отражают как затраты по монтажу).

Затраты на приобретение машин, оборудования и других объектов основных средств, не требующих монтажа, учитывают раздельно: покупная стоимость (отпускная стоимость поставщика), транспортные расходы, прочие расходы, связанные с приобретением основных средств. Основные средства отражаются в учете по стоимости приобретения, при этом уплаченные суммы налога на добавленную стоимость списываются равными долями в течение двух лет с момента ввода в эксплуатацию основных средств. Исключение составляют колхозы, совхозы, межхозяйственные и другие сельскохозяйственные предприятия и организации, которые налог на добавленную стоимость относят сразу на расчеты с бюджетом.

Инвентарная стоимость машин и оборудования слагается из покупной стоимости по счетам поставщиков (не включая стоимость поступивших в комплекте с ними запасных частей, запасных шин и инструментов, которые приходуют на счете 10 или 12 по соответствующим ценам), транспортных и других расходов, связанных с их приобретением.

Ввод в действие оборудования, специального инструмента и инвентаря и списание их инвентарной стоимости со счета 08 производится:

всех видов оборудования (требующего и не требующего монтажа), предназначенного и установленного на вновь строящихся объектах, а также на объектах, на которых осуществляют реконструкцию, расширение и техническое перевооружение, — одновременно с вводом в действие таких объектов на основании акта приемочной комиссии, утвержденного в установленном порядке;

оборудования, требующего монтажа, установленного на действующем предприятии взамен устаревшего и изношенного, когда это оборудование не было включено в сметы на техническое перевооружение, реконструкцию и другие виды смет, — после ввода этого оборудования в эксплуатацию на основании составленного в установленном порядке акта о приемке;

машин и оборудования, не требующих монтажа, производственного инструмента и хозяйственного инвентаря, оборудования, требующего монтажа, но предназначенного для постоянного запаса, приобретаемых для действующего предприятия, когда это оборудование не было включено в сметы на новое строительство (реконструкцию, техническое перевооружение), а также машин и оборудования, не входящих в сметы на строительство, — по мере поступления на предприятие (в организацию) на основании акта о приеме-передаче основных средств.

Научно-исследовательские организации (учреждения) на счете 08 учитывают также затраты по приобретению специального оборудования для выполнения хоздоговорных научно-исследовательских работ. Указанное оборудование приходуют на субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» по фактической стоимости приобретения.

При приобретении зданий и сооружений за счет средств на капитальные вложения указанные расходы выделяют в отдельную группу и учитывают на субсчете 08-2.

Аналитический учет затрат по закладке и выращиванию многолетних насаждений ведут по статьям, установленным для растениеводства, по видам и времени посадок, их местонахождению или присвоенными номерам (например, «Сад яблоневый N 3 закладки 1992 года», «Полезащитная полоса закладки 1992 года в бригаде N 5» и т.д.). Стоимость молодых насаждений в сумме фактических затрат по их закладке на основании соответствующих актов принимают на учет и зачисляют в состав основных средств по дебету счета 01 (аналитический счет по учету молодых насаждений).

Затраты по уходу и выращиванию молодых насаждений в течение года учитывают на счете 08 и в конце года присоединяют к стоимости соответствующих молодых насаждений, учитываемых на счете 01 как неэксплуатируемые молодые насаждения.

Полученную с молодых многолетних насаждений продукцию приходуют в оценке возможной реализации или использования и соответствующую сумму относят на уменьшение затрат по выращиванию насаждений. Расходы по уборке и транспортированию указанного урожая учитывают на счете 08.

Учет затрат на проведение культуртехнических работ на землях, не требующих осушения, ведут по статьям, установленным для растениеводства.

Затраты на проектно-изыскательские работы, выполненные как собственными силами, так и с привлечением специализированных проектно-изыскательских организаций, включая и авторский надзор проектных организаций, относят на конкретные объекты строительства в сумме, оплачиваемой соответствующими организациями за указанные работы, или в размере фактических расходов, произведенных своими подразделениями. В тех случаях, когда эти затраты относятся к нескольким объектам строительства (реконструкции), их распределяют пропорционально сметной стоимости вводимых в действие объектов.

Прочие затраты по строительству (реконструкции), предусмотренные сметами, учитывают отдельными позициями по субсчету 08-1 и отражают, как правило, по видам затрат. Указанные затраты включают в инвентарную стоимость объектов по прямому назначению. В случае если они относятся к нескольким объектам, их распределяют пропорционально сметной стоимости возводимых или реконструируемых объектов. Соответствующую долю этих затрат присоединяют к учтенным прямым затратам лишь по тем объектам, по которым строительство или реконструкция завершены. Прочие затраты по объектам, вводимым в эксплуатацию по частям, включают в их инвентарную стоимость по нормативам, исходя из соотношения ассигнований на эти цели по смете на строительство и общей сметной стоимости возводимых объектов. В этом случае после окончания строительства и определения фактических сумм прочих капитальных затрат делают перерасчет инвентарной стоимости введенных в действие объектов.

На субсчете 08-2 «Затраты, не увеличивающие стоимости основных средств» учитывают затраты, связанные со строительством и приобретением основных средств, но по установленному порядку не включаемые в первоначальную стоимость объектов основных средств, а также прочие списания, в частности:

а) предусмотренные в сводных сметах на строительство и сводных сметно-финансовых расчетах строящегося предприятия затраты на:

подготовку эксплуатационных кадров для работы на вновь вводимом предприятии;

консервацию незавершенных объектов за счет ассигнований на капитальное строительство;

затраты перспективного характера, не относящиеся к конкретным стройкам (изыскательские, геологоразведочные и др.);

б) затраты, не предусмотренные в сводных сметах на строительство объектов, и прочие списания за счет финансирования:

по объектам, не законченным строительством и переданным безвозмездно другим предприятиям (организациям) в установленном порядке;

стоимость материальных ценностей, переданных безвозмездно подрядным организациям при переводе строек, осуществляемых хозяйственным способом, на подрядный способ производства работ в пределах установленных для них нормативов оборотных средств, исчисленных к сумме подрядного договора;

расходы на подготовку кадров строительных рабочих за счет предусмотренных в финансовом плане основной деятельности плановых накоплений (у застройщиков, ведущих работы хозяйственным способом);

суммы уценки материальных ценностей по постановлениям и распоряжениям Правительства;

убытки по основным средствам строительства от стихийных бедствий;

другие затраты в случаях, предусмотренных действующими положениями.

Затраты по объектам капитальных вложений, переданным другим предприятиям (организациям), относят с субсчета 08-1 на субсчет 08-2. Списание производят на основании актов приемки-передачи и подтверждения о зачислении передаваемых затрат на баланс принимающей стороны.

Затраты, не увеличивающие стоимость основных средств, не включаются в сметную стоимость объекта и в установленном порядке списываются с субсчета 08-2 в дебет субсчета 88-1 «Фонды накопления» (либо в дебет счетов 81, 96).

Стоимость работ и оборудования, числящихся в составе незавершенного строительства, застройщики при безвозмездной передаче списывают со счета 08 на счет 88-1 через счет реализации. Застройщики, принимающие эти средства, увеличивают капитальные затраты на стоимость полученных средств и в бухгалтерском учете указанные операции отражают по дебету счета 08 и кредиту счета 88, субсчета 3 «Безвозмездно полученные ценности».

При выявлении завышения стоимости строительных и монтажных работ по оплаченным или принятым банком к оплате счетам подрядных организаций (или при возврате по этой причине банком без оплаты ранее принятых ими счетов за выполненные работы) заказчик и подрядчик обязаны внести взаимно согласованные исправления в соответствующие данные учета и расчетов.

Заказчик сумму завышения стоимости работ, выполненных подрядчиком в отчетном году, сторнирует по дебету счета 08 (субсчет 1) и кредиту счета 60 «Расчеты с поставщиками и подрядчиками», а сумму завышения стоимости работ, выполненных до текущего года по объектам, не законченным строительством на начало года (оплаченных заказчиком подрядчику), списывают с кредита счета 08 (субсчет 1) на счет 60.

При выявлении завышения сметной стоимости работ, выполненных хозяйственным способом в отчетном году или до отчетного года, по объектам, не законченным на начало года, соответствующие данные о выполнении объекта работ в сметной стоимости исправляют в аналитическом учете.

Выявленные суммы завышения стоимости работ по объектам, введенным в действие до отчетного года, удержанные с подрядчика и зачисленные на счет финансирования застройщика, последний отражает по дебету счета 88 и кредиту счета 60.

На субсчете 08-3 отражают фактическую себестоимость выращенного и переведенного в основное стадо молодняка всех видов продуктивного и рабочего скота, включая племенной (кроме птицы, пушных зверей, кроликов, семей пчел, ездовых и сторожевых собак, подопытных животных, которые являются оборотными средствами независимо от стоимости).

Молодняк животных, переводимый в основное стадо, оценивается по фактической себестоимости. Молодняк всех видов продуктивного и рабочего скота, переводимый в основное стадо, списывают в течение года со счета 11 «Животные на выращивании и откорме» в дебет счета 08 «Капитальные вложения» по стоимости, числящейся на начало года по балансу, с присоединением плановой себестоимости привеса или прироста за период с начала года до момента перевода животных в основное стадо. Одновременно при переводе молодняка в основное стадо дебетуют счет 01 «Основные средства» и кредитуется счет 08 «Капитальные вложения». В конце года после составления отчетной калькуляции разницу между указанной стоимостью переведенного в течение года молодняка скота и его фактической себестоимостью списывают дополнительно или сторнируют со счета 11 «Животные на выращивании и откорме» на счет 08 «Капитальные вложения» при одновременном уточнении оценки скота на счете 01 «Основные средства».

На субсчете 08-4 учитывают фактические затраты по покупке взрослого продуктивного и рабочего скота для формирования основного стада, включающие стоимость скота и расходы по доставке его на предприятие.

Стоимость взрослых животных, приобретенных со стороны, отражают по дебету счета 08 «Капитальные вложения» по фактической себестоимости их приобретения, включая расходы по доставке. Сельскохозяйственные предприятия в стоимость приобретения взрослого скота не включают налог на добавленную стоимость.

На субсчете 08-5 учитывают расходы по доставке на предприятие взрослого скота, полученного безвозмездно от других организаций, производимые за счет средств специальных фондов.

Затраты по завершенным операциям формирования основного стада списывают со счета 08 на счет 01. Сальдо по счету 08, субсчетам 3, 4, 5 на конец отчетного периода представляет собой сумму незаконченных затрат по формированию основного стада.

На субсчетах 08-3, 08-4 и 08-5 затраты учитывают на отдельных аналитических счетах по видам животных (крупный рогатый скот, свиньи, овцы, лошади, волы и т.д.).

На субсчете 08-6 предприятия (организации) застройщики ведут учет накладных расходов по строительству хозяйственным способом по статьям затрат, в частности:

расходы по обслуживанию работников строительства (дополнительная оплата труда и доплаты работникам, занятым на строительстве и эксплуатации строительных машин и механизмов, отчисления на социальное страхование со всей суммы оплаты труда и других доплат к ней указанных работников, расходы по санитарно-бытовому обслуживанию, охране труда и технике безопасности и др.);

непроизводительные расходы (обязательные платежи и отчисления, не предусмотренные нормами накладных расходов и производимые в соответствии с действующими положениями, недостачи и потери от порчи материальных ценностей сверх норм естественной убыли, если они не относятся за счет виновных лиц; расходы по уплате процентов по кредитам и иным долговым обязательствам, использованным на эти цели; затраты, возмещаемые заказчиком сверх норм накладных расходов, и др.).

Все накладные расходы ежемесячно относят на затраты по производству строительно-монтажных работ, учитываемых на счете 08, и на затраты по возведению временных (нетитульных) зданий и сооружений и прочие некапитальные работы, учитываемые на счете 30, по соответствующим объектам учета пропорционально прямым затратам.

На капитальное строительство и другие капитальные работы, выполняемые хозяйственным способом, относят также общехозяйственные расходы, учитываемые на счете 26, при условии:

если строительство на предприятии (организации) не имеет своего хозяйственного аппарата и административно-хозяйственное обслуживание строительства выполняется штатом и средствами предприятия (в пределах, установленных сметами по строительству из расчета на выполненный объем работ);

если строительство частично имеет хозяйственный аппарат и свои административно-хозяйственные расходы (в пределах сумм, исчисленных на фактический объем работ по сметному проценту);

если на закладку и выращивание многолетних насаждений не утверждены особые сметы накладных расходов (в соответствии с порядком, установленным для растениеводства).

На субсчете 08-7 «Прочие капитальные вложения» на отдельных аналитических счетах отражают затраты по строительству подрядным и хозяйственным способом индивидуальных жилых домов с надворными постройками по каждому строящемуся объекту. При хозяйственном способе строительства этих объектов затраты учитывают по статьям, установленным для капитального строительства, при подрядном — в общей сумме, оплаченной подрядной организации.

После окончания строительства индивидуальные жилые дома с надворными постройками по фактической стоимости приходуют на субсчет 41-6 «Индивидуальные жилые дома для реализации».

На этом же субсчете отражают подлежащие списанию в установленном порядке затраты по неосуществленному и окончательно прекращенному строительству, а также расходы по сносу, демонтажу и охране этих объектов.

Предприятия-застройщики указанные затраты списывают по мере принятия решения на списание в установленном порядке за счет соответствующих источников. До решения вопроса об их списании их учитывают на субсчете 08-7 в общем порядке.

Затраты по временно или окончательно прекращенному строительству, на списание которых нет решения, выделяют в аналитическом учете по субсчету 08-7 в особую группу.

При списании затрат по окончательно прекращенному строительству (с учетом расходов по сносу, демонтажу и охране объектов, а также стоимости проектно-изыскательских работ по неосуществленному строительству) следует руководствоваться указаниями о порядке списания затрат по прекращенному строительству, проектно-изыскательских работ по неосуществленному строительству.

Сальдо по счету 08 «Капитальные вложения» отражает величину капитальных вложений предприятия в незавершенное строительство и приобретение основных средств, а также сумму незаконченных затрат по формированию основного стада.

Аналитический учет по счету 08 «Капитальные вложения» ведут: по капитальным вложениям, связанным со строительством и приобретением основных средств, — по каждому строящемуся или приобретаемому объекту основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и реконструкцию; буровые работы; монтаж оборудования; приобретение машин и оборудования, требующего монтажа; приобретение оборудования, не требующего монтажа, а также инструментов и инвентаря, предусмотренных сметами капитальных вложений; приобретение оборудования, требующего монтажа, но предназначенного для постоянного запаса; приобретение зданий и сооружений; закладка и выращивание многолетних насаждений, проведение культуртехнических работ на землях, не требующих осушения; проектно-изыскательские работы, прочие затраты по капитальным вложениям;

по капитальным вложениям, связанным с формированием основного стада, — по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.).

Стандарт определяет, что такое капитальные вложения предприятия. Ранее бухгалтер оперировал более общим и широким понятием «внеоборотные активы», куда входили еще и НМА, и научно-исследовательские работы. Согласно Стандарту, к капитальным относят затраты компании на приобретение ОС, их создание, улучшение или восстановление. … Окупаемость капитальных вложений отдельно в отчетности не указывают, но по новым требованиям компания обязана раскрыть балансовую стоимость активов, отличных от инвестиционной недвижимости, и также вложения в инвестиционную недвижимость на начало и на конец отчетного периода. Прекращение учета капвложений.

Порядок учета капитальных вложений по ФСБУ 26/2020

Какие новшества, внесенные в учетную политику ФСБУ 26/2020 капитальные вложения, должен учитывать каждый бухгалтер? В отношении каких операций применяют этот стандарт бухучета? Рассмотрим нюансы ведения учета капвложений в соответствии с действующим законодательством начиная с января 2022 года.

- Кто и когда должен вести учет по ФСБУ 26/2020?

- Кто не ведет учет по новому стандарту 26/2020?

Кто и когда должен вести учет по ФСБУ 26/2020?

Новый стандарт ФСБУ 26/2020 капитальные вложения (утвержден приказом Министерства финансов от 17.09.2020 г. № 204н) можно было использовать еще в 2021 году по своему желанию. Но с 2022 года его применение является обязательным для всех предприятий, которые ведут учет основных средств (ОС). Из этого правила есть исключения. Рассмотрим, кто вправе не применять нормы стандарта в следующем разделе.

Кто не ведет учет по новому стандарту 26/2020?

ФСБУ 26/2020 не применяют бюджетные организации. Кроме них его могут не использовать предприятия, которые вправе вести упрощенный учет в отношении определенных пунктов стандарта. Они указаны в таблице.

Стоимость активов, списаннную в связи с их использованием.

Амортизация активов при капвложениях в них.

Расходы на поддержание рабочего состояния активов, используемых при осуществлении капвложений.

ЗП и другие виды вознаграждений.

Проценты, включенные в инвестиционную стоимость актива и полученные в результате капвложений.

Величина оценочного обязательства, которое образовалось в результате осуществления капвложений.

Прочие траты, указанные в п. 6 ФСБУ 26/2020.

Неучтенные траты признаются расходами периода, в котором они фактически понесены

Оплаченные суммы или те, что подлежат оплате при осуществлении капвложений включают в стоимость капвложений с учетом уступок, скидок, но за вычетом возмещаемых сумм сборов и налогов

При капвложениях, производимых на условиях рассрочки/отсрочки платежа на период более 12 месяцев или на меньший период, установленный предприятием, в качестве капвложений принимается сумма ден. средств, оплаченная при отсутствии этой рассрочки/отсрочки

Осуществление капвложений по договорам, в которых предусмотрена частичная или полная оплата неденежными средствами, справедливой стоимостью имущества, которое передается считаются фактические затраты.

Справедливую стоимость имущества определяют в соответствии со стандартом IFRS

Если определить ее не удается, фактическими тратами признается справедливая стоимость приобретаемого имущества

Капвложения подвергаются проверке на обесценение, и в результате него учитываются изменения балансовой стоимости таких инвестиций

В бухотчетности должны быть раскрыты такие сведения:

Балансовая стоимость капвложений в объекты (кроме инвест. недвижимости) и в инвестиционную недвижимость на начало и окончание отчетного периода.

Результат обесценивания/выбытия капвложений в отчетном периоде.

Предоплата или аванс, которые оплачены в результате осуществления капвложений.

Сумма возмещения убытка, которая признана доходом в составе прибыли/убытка, в результате утраты объектов капвложений

Информация об обесценивании капвложений должна быть раскрыта в фин. отчетности (IAS 36 «Обесценение активов»)

В учетной политике ФСБУ 26/2020 не используют в таких случаях:

- предприятие оказывает услуги или выполняет работы по созданию, восстановлению/модернизации средств производства для других лиц;

- предприятие создает или покупает активы для их дальнейшей реализации.

В качестве единицы учета капвложений выступает создаваемый, улучшаемый или восстанавливаемый объект ОС.

Что нового в ФСБУ 26/2020 капитальные вложения?

Проведем сравнение ФСБУ 26/220 и действовавшего в 2021 году порядка учета ОС по ПБУ 6/01.

Правила учета до 01.01.2022 г.

Порядок учета капвложений в соответствии с новым стандартом с 01.01.2022 г.

Состав ОС и капвложений

Стоимостной лимит ОС составлял 40 000,00 руб. (в бухгалтерском учете) и 100 000,00 руб. (в налоговом учете). Организация была вправе устанавливать лимит только в этих пределах (п. 5 ПБУ 6/01)

Лимит стоимости ОС в бухгалтерском учете организация устанавливает самостоятельно (п. 5 ФСБУ 6/2020). Он может быть больше 40 000,00 руб.

Мат. ценности, которые используют для создания, улучшения или/и восстановления ОС

Отражают на балансе в составе внеоборотных активов (приложение к письму Министерства финансов от 29.01.2014 № 07-04-18/01)

Учитывают в качестве капитальных вложений (подп. «а», п. 5 ФСБУ 26/2020)

Оценка капвложений

Капвложения на условиях длительной рассрочки /отсрочки, если проценты не выделены в договоре

Оценивают как сумму, которая была оплачена продавцу без рассрочки/отсрочки. Разница между ней и суммой, которую нужно оплатить в будущем, учитывает правила ПБУ 15/2008 («Учет расходов по займам и кредитам»)

Стоимость мат. ценностей, которые получены в результате покупки/восстановления/улучшения ОС

Расчетная стоимость мат. ценностей, которые получены в результате проведения, например, пусконаладочных работ, вычитается из суммы расходов на такие работы (п. 2 Рекомендаций Р-57/2015-КпР)

Вычитают из факт. трат на капвложения (п. 15 ФСБУ 26/2020)

Обесценение капвложений

Капитальные вложения не подлежат проверке на обесценение.

Проверку капвложений на обесценение проводят в соответствии с п. 17 ФСБУ 26/2020. Возмещение убытков, которые непосредственно связаны с обесценением или утратой объекта капвложений, признается доходом в составе прибыли/убытка периода, в котором появляется право на получение такого возмещения

Затраты на капитальный ремонт ОС

Расходы, связанные с капремонтом, не капитализируются в соответствии с правилами ПБУ 6/01. Но, из Рекомендаций Р-32/2016-КпР следует, что расходы на капремонт ОС, который проводится с периодичностью, превышающей 12 месяцев, капитализируются

Затраты признаются капвложениями, если они обеспечивают получение экономической выгоды в течение периода или операционного цикла, превышающих 12 месяцев (подп. «ж» п. 5, подп. «а» п. 6 ФСБУ 26/2020).

Траты на капремонт ОС признаются капвложениями в таких случаях:

- они повышают первоначальную стоимость объекта ОС, а межремонтный интервал существенно не отличается от оставшегося СПИ объекта ОС (п. 24 ФСБУ 6/2020);

- расходы на капремонт учитывают в качестве отдельного объекта ОС, если срок межремонтного периода существенно не отличается от оставшегося СПИ объекта ОС (п. 10 ФСБУ 6/2020).

Уточнен порядок учета определенных видов затрат в ФСБУ 26/2020 капитальные вложения. Обзор нововведений:

- К понесенным затратам относят сумму капвложений оценочного обязательства, расходы на демонтаж или утилизацию объекта и на восстановление окружающей среды.

- Размер капвложений уменьшают на расчетную стоимость продукции, а также вторсырья и других мат. ценностей (ТМЦ), которые планируют продать или же использовать другим способом.

Как скорректировать показатели, измененные в связи с переходом на новый стандарт бухучета 26/2020, в бухгалтерском балансе за 2021 год, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Какие затраты учитывают по стандарту 26/2020 и на каком счете?

Область применения ФСБУ 26/2020 капитальные вложения распространяется на имущество и расходы, которые непосредственно связаны с приобретением, созданием, реконструкцией и модернизацией объектов ОС. В качестве используемого имущества могут выступать, например, строительные материалы, которые требуются для реконструкции или монтажа объекта ОС. Ранее траты такого типа учитывали в запасах.

Расходы признают капвложениями, только если соблюдены определенные условия. Во-первых, должна быть определена итоговая сумма фактических затрат. Во-вторых, произведенные затраты должны обеспечить предприятию экономическую выгоду в течение периода, превышающего 12 месяцев.

В соответствии с приказом Минфина от 31.10.2000 г. № 94н, для учета капвложений в объекты, которые в будущем будут приняты в качестве ОС, используют счет 08 «Вложения во внеоборотные активы» с субсчетами. Поэтому, кто с 01.01.2022 года начал применять стандарт 26/2020, должны скорректировать остатки по двум счетам 08 – «Вложения во внеоборотные активы» и 84 – «Нераспределенная прибыль (непокрытый убыток)», а также прочим связанным счетам таким образом, если бы стандарт применяли с момента появления затрагиваемых им фактов хоз. деятельности.

Что не относится к капитальным вложениям по стандарту 26/2020?

К капвложениям не относят затраты, которые непосредственно связаны с ненадлежащей организацией производственного процесса. Например, расход сырья сверх установленной нормы, простои, брак, ненадлежащее использование производственного оборудования и прочее.

В качестве капвложений также не принимают следующие расходы:

- на поддержание рабочего состояния объектов ОС, а также их текущий ремонт;

- расходы организации, образовавшиеся еще до приобретения/создания/модернизации или восстановления объекта ОС;

- на внеплановый ремонт объектов ОС, который непосредственно связан с поломкой таких объектов в результате их ненадлежащей эксплуатации, произошедшей аварией, производственными дефектами и если такие ремонтные работы не улучшают показатели по ОС;

- расходы, понесенные в результате ЧС (аварий, пожаров и так далее);

- обесценение других активов;

- на оплату рекламных кампаний с целью продвижения бренда и продукции;

- управленческие расходы, которые непосредственно не связаны с приобретением/созданием, модернизацией/восстановлением объекта ОС;

- на организацию хоз. деятельности на новом месте;

- на ликвидацию/перемещение использовавшихся ранее объектов ОС;

- на реструктуризацию;

- другие расходы, которые не считаются необходимыми для восстановления, приобретения, создания или модернизации объекта ОС.

Эти затраты относятся к расходам текущего периода.

Как перейти на ФСБУ 26/2020: способы

Необходимо учесть, что использование ФСБУ 26/2020 и «основные средства» 6/2020 должно быть синхронизировано. Переход на новые стандарты нужно отразить в учетной политике. Он может быть ретроспективным или перспективным. Первый способ подразумевает пересчет данных за предыдущие отчетные периоды. Аналогичный выбор способа перехода на стандарт 6/2020. Возможен или ретроспективный, или перспективный переход.

Если организация выбирает перспективный переход на стандарт 26/2020, учитывают капитальные вложения, которые принимают к учету начиная с 01.01.2022 года. Это самый простой и быстрый вариант перехода в учетной политике. Если организация выбирает ретроспективный вариант перехода, пересчитывают входные данные результатов хозяйственной деятельности, в результате которой и появился объект учета.

Корректировка данных в учетной политике по ФСБУ 26/2020

Во-первых, кто применяет ФСБУ 26/2020, должны указать в учетной политике вариант перехода на новый стандарт. Во-вторых, установить лимит стоимости ОС в соответствии с нормами стандарта 6/2020. Если ранее это величина в бухгалтерском учете достигала 40 000,00 руб., а в налоговом — 100 000,00 руб., с 01.01.2022 г. предприятия вправе самостоятельно устанавливать лимит стоимости ОС и поднять его до 100 000,00 руб., утвержденных НК РФ.

Итоги

ФСБУ 26/2020 – стандарт бухучета, который обязателен к применению с начала 2022 года. Он утвержден приказом Минфина от 17.09.2020 г. № 204н. Этим же приказом утвержден стандарт 6/2020 «Основные средства». Бухгалтеры должны вести учет ОС и капвложений в соответствии с новыми требованиями с 01.01.2022 года.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Незавершенное строительство — это непосредственно те объекты, которые не были введены в эксплуатацию за определенный срок и по которым не было осуществлено подписание документов о принятии в эксплуатацию. Содержание статьи … Учет незавершенного строительства застройщика в бухгалтерском учете отражается на счете 08 – « Вложения во внеоборотные активы», который предназначается для того, чтобы обобщить все расходы на строительство , которые позже перейдут в счет с основными средствами к подрядчику. Счет 08 – это промежуточный элемент, на котором сосредотачиваются издержки для выполнения определенного проекта и его сдачи.

Источники- https://buhexpert8.ru/1s-buhgalteriya/fsbu-6-2020-26-2020-os/fakticheskie-zatraty-na-kapitalnye-vlozheniya-v-os.html

- http://www.consultant.ru/document/cons_doc_LAW_28762/5d94380f1bcbe84c911069e42b12c9341ddc59ba/

- https://spmag.ru/articles/poryadok-ucheta-kapitalnyh-vlozhenij-po-fsbu

- затраты на доставку, монтаж, установку