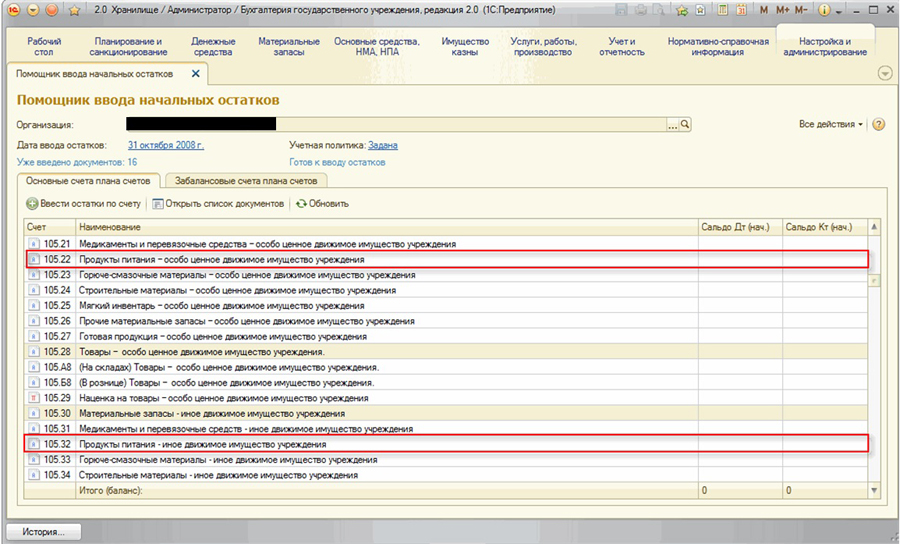

Согласно Инструкции № 157н, для учета продуктов питания в «1С:Бухгалтерии государственного учреждения 8» ред. 2.0 используются счета:

- 105.22 «Продукты питания – особо ценное движимое имущество учреждения»;

- 105.32 «Продукты питания – иное движимое имущество учреждения».

По счетам 105.22 и 105.32 ведется аналитический учет по продуктам питания (субконто Номенклатура типа справочник Номенклатура) и по центрам материальной ответственности (субконто ЦМО типа справочник Центры материальной ответственности).

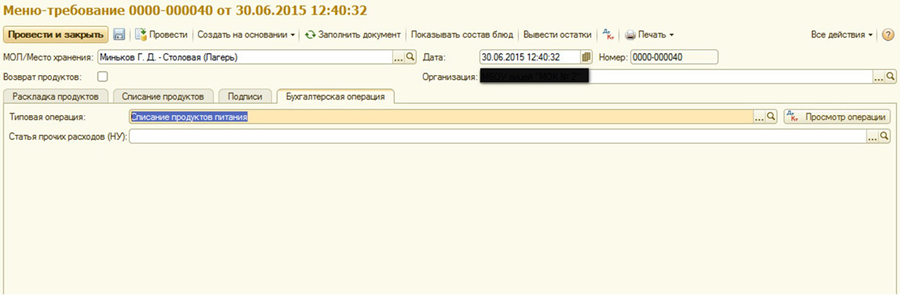

При ведении учета по счетам групп 105.22 и 105.32 используются значения КЭК (КОСГУ) 340 «Увеличение стоимости продуктов питания» и 440 «Уменьшение стоимости продуктов питания».

Для ввода остатков на счетах учета продуктов питания в начале учета следует использовать Помощник ввода начальных остатков (раздел Настройка и администрирование, команда Помощник ввода начальных остатков).

Ведомость объемов работ.

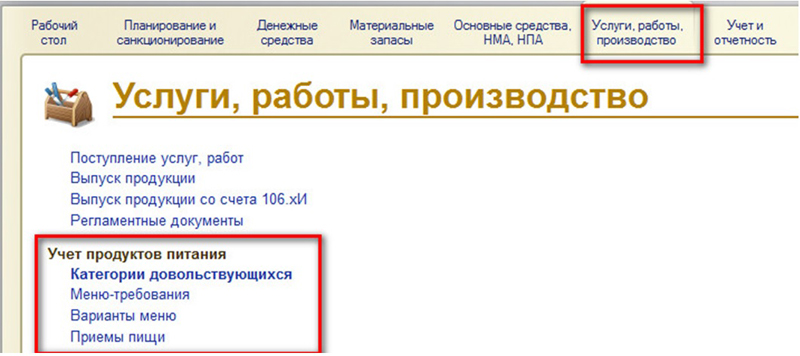

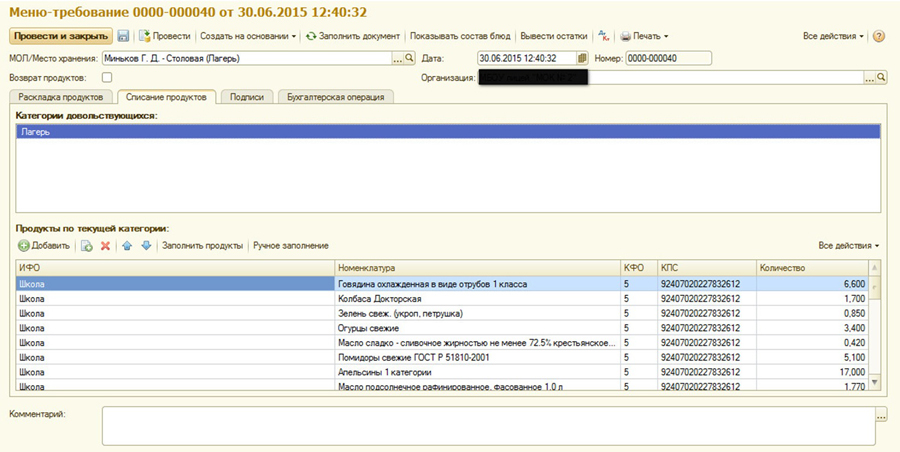

Учет движения продуктов питания как материальных запасов ведется в разделе Материальные запасы. Учет продуктов, пошедших на питание организованных коллективов, ведется в подсистеме Учет продуктов питания раздела Услуги, работы, производство.

В состав подсистемы Учет продуктов питания включены справочники:

- Номенклатура;

- Категории довольствующихся;

- Варианты меню;

- Приемы пищи.

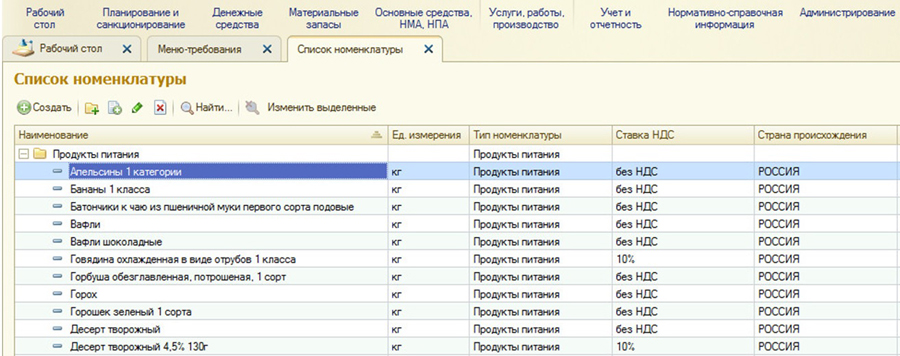

Информация о продуктах питания, а также о готовых блюдах, изготовленных из них, хранится в справочнике Номенклатура (раздел Услуги, работы, производство, команда Список номенклатуры). Пример справочника «Номенклатура»:

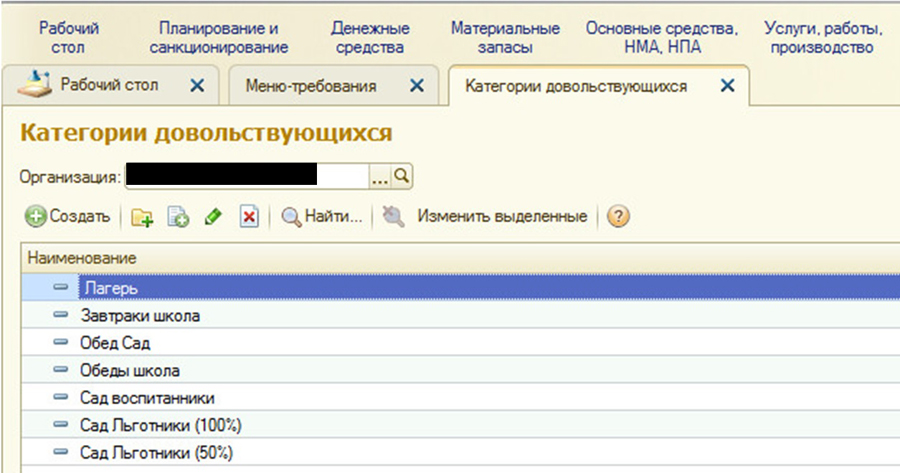

Для ведения списка категорий питающихся предназначен справочник Категории довольствующихся (раздел Услуги, работы, производство, команда Категории довольствующихся). Пример справочника:

Справочник Варианты меню (раздел Услуги, работы, производство, команда Варианты меню) применяется для ведения списка вариантов меню, используемых в учреждении. Пример справочника:

68 Накопительная ведомость КС 6а

Для ведения списка приемов пищи, например, «Первый завтрак», «Второй завтрак», «Обед», «Полдник» и т. д., предназначен справочник Приемы пищи (раздел Услуги, работы, производство, команда Приемы пищи). Пример справочника:

Документальное оформление операций по учету движения продуктов питания

Для оформления операций по учету движения продуктов питания в программе используются документы:

- Поступление МЗ (в пути);

- Поступление МЗ (М4); Пример документа:

Раскрытие информации о движении продуктов питания в регламентированных регистрах учета и управленческой отчетности

Для регламентированного учета продуктов питания в программе используются регистры:

- Журнал операций по выбытию и перемещению нефинансовых активов № 7;

- Карточка количественно-суммового учета материальных ценностей;

- Оборотная ведомость по нефинансовым активам;

- Накопительная ведомость по приходу продуктов питания (ф. 0504037);

- Накопительная ведомость по расходу продуктов питания (ф. 0504038).

Также в программе предусмотрено формирование специализированных отчетов по продуктам питания:

- Отчет о стоимости питания (список);

- Расчет недостающих продуктов;

- Расход продуктов;

- Поступление продуктов по поставщикам;

Масленникова Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Источник: 1c-ant.ru

Накопительная ведомость по расходу материалов

1)Записать в ведомость движения материалов остатки материалов на начало месяца – раздел 1: строка 11 а). – по учетным ценам, строка 11 б). – по фактической себестоимости.

Исходные данные: ведомость остатков материалов из таблицы № 3.

2)Записать в ведомость движения материалов данные о поступлении материалов в январе 200_ г.

Исходные данные: Накопительная ведомость прихода материалов за январь 200_ г. (Приложение 2).

3)Подсчитать сумму остатка материалов на начало месяца плюс поступление за месяц по учетным ценам.

Исходные данные: Записи в ведомости движения материалов за январь 200_ г.

4)Записать в ведомость движения материалов фактическую себестоимость материалов, поступивших в январе 200_ г.

Исходные данные: Журнал-ордер № 6 по кредиту счета № 60 «Расчеты с поставщиками и подрядчиками».

5)Рассчитать сумму и процент отклонений (транспортно-заготовительных расходов) за отчетный месяц(I раздел строка 13):

Строка 13а). = стр. 12б).- стр. 12а).

Строка 13б). = стр. 13а)./стр.12а).*100%

6)Записать в ведомость движения материалов расход материалов за январь 200_ г. по учетным ценам.

Исходные данные: Накопительная ведомость расхода материалов (Приложение 3).

7)Рассчитать расход материалов за январь 200_ г. по фактической себестоимостиII раздел строка 9:

Строка 5 II раздела *( строка 13б. I раздела+100%)

8)Рассчитать остаток материалов на конец месяца по учетным ценам.

Исходные данные: Записи в ведомости движения материалов.

9)Рассчитать фактическую себестоимость остатка материалов на конец месяца.

Исходные данные: Записи в ведомости движения материалов.

Приложение 7

Расчет стоимости использованной воды за декабрь 200_г.

| Потребители | Цена за 1 куб. м, руб. | Получено воды | Оплачено (п.42.1) |

| куб. м | Сумма (руб.) | Всего | В т.ч. НДС |

| Основной цех | … | … | |

| Транспортный цех | … | … | |

| Управление завода | … | … | |

| Итого | — | … |

Приложение 8

Расчет стоимости потребленной электроэнергии за декабрь 200_г.

| Потребители | Цена за 1 кВтч, руб. | Потреблено электроэнергии | Сумма, руб. (п.42.2) |

| Стоимость электроэнергии | НДС 18% | Всего | |

| Основной цех | |||

| Транспортный цех | |||

| Управление завода | |||

| Итого |

Приложение 9

Распределение затрат вспомогательного производства за декабрь 200_г.

| Потребители | Объем услуг, тыс. т/км | Фактические затраты |

| Основной цех | ||

| Управление завода | ||

| Итого |

Приложение 10

Распределение общепроизводственных затрат за декабрь 200_г.

| Виды изделий | Основная заработная плата производственных рабочих | Общепроизводственные расходы (коэфф. распределения____) |

| Заказ № 389 | ||

| Заказ № 390 | ||

| Заказ № 391 | ||

| Итого |

Распределение общехозяйственных затрат

| Виды изделий | Основная заработная плата производственных рабочих | Общехозяйственные расходы (коэфф. распределения____) |

| Заказ № 389 | ||

| Заказ № 390 | ||

| Заказ № 391 | ||

| Итого |

Главная книга

Счет № __01 «Основные средства»_________________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №01___ | С кредита сч. №_08_ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

| Сн | ||||||||||||

| декабрь |

Главная книга

Счет № ___02 «Амортизация основных средств»______________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №_01__ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

| Сн | ||||||||||||

| декабрь |

Главная книга

Счет № ___04 «Нематериальные активы»____________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

| Сн | ||||||||||||

| декабрь | — | — |

Главная книга

Счет № ___05 «Амортизация нематериальных активов»________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

| Сн | ||||||||||||

| декабрь | — |

Главная книга

Счет № ___08 «Вложения во внеоборотные активы»___________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №__60_ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

| Сн | ||||||||||||

| декабрь | — | — |

Главная книга

Счет № __10 «Материалы»_________________________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №_91_ | С кредита сч. №__60_ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

| Сн | ||||||||||||

| декабрь |

Главная книга

Счет № _19 «Налог на добавленную стоимость по приобретенным ценностям»

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № __20 «Основное производство»_____________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № __23 «Вспомогательное производство»_______________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № ___25 «Общепроизводственные расходы»______________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № __26 «Общехозяйственные расходы»_________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № ___50 «Касса»_____________________________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № ___51 «Расчетные счета»_____________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № __60 «Расчеты с поставщиками и подрядчиками»_______

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № _62 «Расчеты с покупателями и заказчиками»___________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № _68 «Расчеты по налогам и сборам»__________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № _69 «Расчеты по социальному страхованию и обеспечению»

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № _70 «Расчеты с персоналом по оплате труда»__________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № __71 «Расчеты с подотчетными лицами»______________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № __76 «Расчеты с разными дебиторами и кредиторами»___

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № _80 «Уставный капитал»____________________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет №__82 «Резервный капитал»___________________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № ___83 «Добавочный капитал»_______________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № ___84 «Нераспределенная прибыль»__________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № __90 «Продажи»___________________________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № __91 «Прочие доходы и расходы»____________________

| месяц | Оборот по дебету | Оборот по кредиту | сальдо | |||||||||

| С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | С кредита сч. №___ | Итого по дебету | дебет | кредит |

Главная книга

Счет № __96 «Резервы предстоящих расходов»________________

Источник: infopedia.su

Инструкция: как вести ведомость по зарплате в бюджетной организации

Ведомость начисления зарплаты — это специальная форма, в которой отражается информация о суммах начисленной заработной платы и иных вознаграждений за труд сотрудников организации. Бюджетники обязаны применять унифицированные бланки.

Учреждения бюджетной сферы обязаны вести бухгалтерский учет по специальным нормам, которые существенно отличаются от общеустановленных требований. Данные бухучета в таких госучреждениях отражают в специальных формах первичной и учетной документации. Документы для отражения расчетов по оплате труда не исключение.

Бланки для бюджетников

Для государственных и муниципальных учреждений чиновники предусмотрели специальные формы первичной документации. Бланки и порядок их составления закреплены в Приказе Минфина России № 52н от 30.03.2015 (с изменениями и дополнениями от 2017 г.).

Так, для отражения расчетов по оплате труда учреждения бюджетной сферы используют:

- расчетную, в которой отражают начисленные суммы;

- платежную — для регистрации факта выдачи заработной платы;

- расчетно-платежную — бланк, объединяющий информацию о начислениях и выплатах в пользу работников.

Расчетная ведомость по зарплате

Унифицированная форма бланка утверждена Приказом Минфина РФ № 52. Имеет специальный код по ОКУД 0504402.

![]()

Форма составляется ежемесячно, содержит информацию обо всех начислениях в пользу работников за расчетный месяц. В образце расчетной ведомости по зарплате отражается не только должностной оклад, исчисленный исходя из фактически отработанного времени, но и все доплаты, компенсации и выплаты, положенные в качестве вознаграждений за труд. Например, премиальные, доплаты за ночные, оплата совмещений и прочие виды выплат.

Для начисления заработной платы и отражения ее в РВ используют данные следующих бухгалтерских документов:

- Приказы руководства (о зачислении, увольнении, переводе, отпусках, замещениях и прочем).

- Табели учета рабочего времени.

- Тарифные ставки, должностные оклады, ЕТС согласно штатному расписанию.

- Больничные листки, справки из медицинских учреждений, записки-расчеты на предоставление отпусков или при увольнении.

- Иные аналогичные документы.

Если говорить простыми словами, РВ используется для начисления заработной платы. Бухгалтер отражает суммы, причитающиеся конкретному работнику в расчетном периоде, за фактически отработанное время с учетом должностного оклада или тарифной ставки.

Платежная ведомость

Бланк имеет унифицированную форму по ОКУД 0504403. Документация предусмотрена для отражения выдачи заработной платы и авансовых расчетов из кассы учреждения. Если в госучреждении зарплату выдают наличными, то составляется ПВ. Актуальный бланк в 2020 году выглядит так:

Информация вносится на основании расчетных документов за отчетный месяц. Также к учету следует принимать информацию о выплаченных авансах и о суммах задолженностей по расчетам по оплате труда.

Итоговые данные платежной и расчетной форм должны совпадать. Исключением станут только суммы депонированной зарплаты, которую работники не смогли получить в день выдачи по уважительным причинам.

Каждый сотрудник учреждения при получении обязан пересчитать деньги, полученные в кассе, и поставить подпись в ПВ.

Отметим, что если организация переводит зарплаты своих сотрудников сразу на банковские карты, например, на зарплатную карту «МИР», то составлять ПВ не требуется.

Заполненный образец документа выглядит так:

Расчетно-платежная ведомость

Единая форма РПВ представляет собой унифицированный документ, который объединяет в себе сразу информацию о начислениях и выплатах работникам. По сути это РВ И ПВ в одном большом документе.

![]()

Бухгалтер регистрирует информацию о начислениях аналогичным образом. Учитывает данные бухгалтерской первичной и учетной документации, приказов, табелей, больничных и прочего. Регистрирует сведения об удержаниях и произведенных выплатах авансов за первую половину рабочего месяца. Сумма к выплате исчисляется как разница общих сумм начислений и произведенных выплат и удержаний.

При получении денежных средств в кассе работник расписывается возле своей фамилии. Бланк РПВ позволяет работнику сразу ознакомиться с информацией о зарплате. Если зарплату перечисляют на банковские счета сотрудников, то составлять РПВ не нужно.

Формирование расчетно-платежной ведомости не освобождает работодателя от обязанности выдавать расчетные листки ежемесячно!

Образец расчетно-платежной ведомости по зарплате выглядит так:

Иные формы и бланки

Некоммерческие организации, отнесенные к бюджетной сфере, вправе использовать другие формы документации для отражения расчетов по заработной плате. Данные бланки утверждены Постановлением Госкомстата России от 05.01.2004 № 1.

Бесплатно скачать образец для НКО и ознакомиться с особенностями заполнения документа можно в отдельном материале «Инструкция: как правильно составить ведомость по зарплате».

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Источник: gosuchetnik.ru