Оборотные средства (оборотный капитал) являются частью капитала организации, вложенной в его текущие активы. Оборотные средства обеспечивают непрерывность процесса производства. Их характерной особенностью является высокая скорость оборота.

Оборотные средства — стоимостное выражение предметов труда, которые участвуют в процессе производства один раз, полностью переносят свою стоимость на себестоимость продукции, изменяют свою натурально-вещественную форму.

В производстве предметы труда, к которым относятся сырье, материалы, топливо, тара и т. п., выступают в виде оборотных фондов. В отличие от основных фондов оборотные участвуют только в одном обороте, в течение которого они полностью потребляются и переносят свою стоимость на готовую продукцию.

Кроме оборотных фондов, существуют фонды обращения. К ним относится совокупность всех средств, функционирующих в сфере обращения.

Сумму оборотных фондов и фондов обращения составляют оборотные средства, состав которых показан на рис. 9.

Оборотные средства (активы) за 30 минут. Понятие, состав, расчет и учебные примеры

Рис. 9. Состав оборотных средств

Производственные запасы — это предмет труда, подготовленный для запуска в производственный процесс: строительные материалы, изделия и конструкции, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара, упаковка, запасные части.

Незавершенное производство — незаконченная строительная продукция, подлежащая дальнейшему исполнению. Из состава незавершенного производства выделяют полуфабрикаты собственного производства, т. е. предметы труда, полностью законченные обработкой в одном цехе и подлежащие передаче в другой.

Расходы будущих периодов — это затраты, которые произведены в данном периоде, но будут погашены в будущих периодах.

Готовая продукция — это продукция, предназначенная к реализации.

Товары отгруженные и находящиеся в пути — это средства по документам за выполненные работы с момента передачи их подрядной организацией для оплаты в банк до момента получения этой организацией средств на свой расчетный счет.

Денежные средства — это средства в кассе и на счетах банка, краткосрочные финансовые вложения.

Нормирование оборотных средств

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим, но достаточным размером оборотных средств. Это означает, что оборотные средства должны быть распределены по всем стадиям кругооборота в соответствующей форме, в минимальном, но достаточном объеме. Эффективное управление оборотными средствами во многом зависит от правильного определения потребности в них.

Нормирование оборотных средств — это процесс разработки экономически обоснованных нормативов, т. е. определением сумм оборотных средств, необходимых для образования постоянных, минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других элементов оборотных средств.

Сущность и состав оборотных средств. Кругооборот оборотных средств

К нормируемым оборотным средствам относятся:

- — средства на создание запасов сырья, основных и вспомогательных материалов, топлива и горючего, тары и тарных материалов, запасных частей для ремонта, инструмента, инвентаря и приспособлений;

- — средства, вкладываемые в незавершенное производство и полуфабрикаты собственного изготовления;

- — средства, сосредоточенные в остатках готовой продукции на складе предприятия;

- — средства, обеспечивающие возможность осуществления расходов будущих периодов.

К ненормируемым оборотным средствам относятся:

- — денежные средства, вложенные в продукцию, не оплаченную потребителями;

- — средства в аккредитивах и особых счетах;

- — средства в расчетах с дебиторами;

- — средства, находящиеся на расчетном счете предприятия и в кассе.

Нормативы определяются по каждому элементу оборотных средств (производственным запасам, незавершенному производству, расходам будущих периодов и остатков готовой продукции).

Общая сумма норматива оборотных средств:

Потребности в оборотных средствах для создания производственных запасов (Нпз) исчисляются в следующей последовательности:

- 1) определяется годовая (квартальная, месячная) потребность в конкретном материале по чертежам, сметам, расчетам — М;

- 2) рассчитывается суточная потребность в конкретном строительном материале, конструкции (М. с ) путем деления годовой потребности на 360 дней, квартальной — на 90 дней, месячной — на 30 дней;

- 3) по заключенным договорам определяются календарные сроки между поставками материала (конструкции) — календарные даты;

- 4) рассчитываются нормы производственного запаса, как половины периода между двумя поставками в днях;

- 5) рассчитывается норматив оборотных средств по материалу М, как произведение суточной потребности на норму запаса;

- 6) аналогичным образом рассчитываются нормативы по всем другим материалам и другим элементам производственных запасов;

- 7) суммируются частные нормативы для определения норматива производственных запасов.

Потребность в оборотных средствах по незавершенному производству определяется по формуле

н„„=г.Л-

нп 11 360 100’ где Т — длительность производственного цикла, дн.; С — себестоимость годового выпуска всей продукции; К — коэффициент нарастания затрат:

где А — доля единовременных первоначальных затрат в себестоимости, %.

Потребность в оборотных средствах по готовой продукции опреде

ляется по формуле

где Тг — количество дней, необходимых на подготовку, отгрузку продукции и оформление документов, дн.

Норматив оборотных средств по расходам будущих периодов определяется по формуле

нбр = Е р н + 1 р пл+Е р с,

где ^Рн — сумма расходов на начало планового года; ХР11Л — планируемая сумма расходов в предстоящем периоде; Хр — сумма расходов, относимых на себестоимость продукции в планируемом периоде.

В нормально работающей строительной организации наибольший удельный вес занимают оборотные средства, авансированные в процессе производства. Вне зависимости от того, что производственные запасы, незавершенное производство формируются за счет авансов заказчика, они должны постоянно контролироваться подрядчиком.

В практической деятельности используются три метода определения потребности в оборотных средствах:

- 1) метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия. Этот метод очень трудоемкий, но он позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах;

- 2) аналитический метод применяется, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, с учетом соотношения между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде;

3) при коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции, расчетов.

На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

Показатели использования оборотных средств

Для характеристики эффективности использования оборотных средств используется 5 показателей:

Источник: ozlib.com

Анализ оборотных средств строительной компании

Ярыгина, В. С. Анализ оборотных средств строительной компании / В. С. Ярыгина. — Текст : непосредственный // Молодой ученый. — 2017. — № 42 (176). — С. 104-106. — URL: https://moluch.ru/archive/176/46059/ (дата обращения: 17.10.2022).

В данной статье рассматривается структура оборотных активов, а также источники формирования оборотных средств на примере ПАО «Орелстрой».

Ключевые слова: оборотные средства, структура оборотных средств, источники формирования оборотных средств

В условиях рыночной экономики каждой организации необходимо иметь достаточное количество оборотных средств для обеспечения непрерывной деятельности и финансовой устойчивости. По мнению некоторый авторов, при оптимальной структуре оборотных активов запасы и НДС — 70 %, дебиторская задолженность — 20 %, финансовые вложения и денежные средства — 10 %.

Рассмотрим структуру оборотных активов на примере ПАО «Орелстрой».

Состав иструктура оборотных активов вПАО «Орелстрой».*

Состав оборотных средств

2014

2015

2016

тыс. руб.

тыс. руб.

тыс. руб.

НДС по приобретенным ценностям

Денежные средства и денежные эквиваленты

Прочие оборотные активы

*составлено автором по данным бухгалтерского баланса.

За анализируемый период запасы увеличились на 29,1 процентов, что составило 583447 тыс. руб. Доля запасов в структуре оборотных средств возросла на 14,3 процента.

НДС по приобретенным ценностям за 2014–2016 гг. сократился на 11944 тыс. руб., то есть 4,7 процента, а доля данного показателя в структуре сократилась на 0,5 процента.

Дебиторская задолженность в ПАО «Орелстрой» в 2015 году была наименьшей, чем в 2014 и 2016 гг. В целом, за анализируемый период наблюдается увеличение данного показателя на 22797 тыс. руб., то есть на 3,7 процентов. Доля дебиторской задолженности за 2014–2016 гг. незначительно увеличилась на 0,1 процент.

Финансовые вложения ПАО «Орелстрой» 2016 году сократились на 428633 тыс. руб., то есть на 76,7 процентов, по сравнению с 2014 годом. Доля данного показателя в структуре оборотных активов сократилась на 12,5 процентов.

Денежные средства и денежные эквиваленты ПАО «Орелстрой» за анализируемый период сократились 46425 тыс. руб. и составили всего лишь 175 тыс. руб., то есть меньше на 99,6 процентов. Доля данного показателя за 2014–2016 гг. сократилась и практически равна 0.

Также рассмотрим источники формирования оборотных средств в ПАО «Орелстрой».

Состав иструктура источников оборотных средств ПАО «Орелстрой» в 2014–2016гг.*

Показатели

2014

2015

2016

Темп роста,

тыс. руб.

в% китогу

тыс. руб.

в% китогу

тыс. руб.

в% китогу

в%

Собственные оборотные средства

Заемные оборотные средства

Привлеченные оборотные средства

*составлено автором по данным бухгалтерского баланса.

Как видно из таблицы 2, собственные оборотные средства ежегодно увеличиваются. За период 2014–2016 гг. данный показатель увеличился на 9,8 процентов, что составило 160728 тыс. руб. Доля собственных средств увеличилась на 3,0 процента.

Заемные оборотные средства в ПАО «Орелстрой» возросли на 74777 тыс. руб. в 2016 году по сравнению с 2014 годом. Причем в 2015 году организации потребовалось меньше заемных средств, чем в 2014 и 2016 гг. Доля данного показателя за анализируемый период незначительно увеличилась на 0,6 процента.

Привлеченные оборотные средства сократились на 116263 тыс. руб. за анализируемый период. Однако в 2015 году ПАО «Орелстрой» вынуждено было привлечь в 2 раза больше средств, чем в 2014 и 2016 гг. В целом за 2014–2016 гг. произошло сокращение доли привлеченных средств на 3,6 процентов.

Исходя из всего вышесказанного можно утверждать, что структура оборотных активов ПАО «Орелстрой» приближена к оптимальной, а в источниках формирования оборотных средств доля собственных и заемных средств преобладает в значительной степени над долей привлеченных средств.

Таким образом, анализ оборотных активов имеет важное значение, так как позволяет оценить, насколько рационально предприятие использует свои оборотные средства и в дальнейшем определить пути повышения эффективности их использования.

- Савицкая Г. В. Экономический анализ. М.: Инфра-М, 2013. — 656 с.

- Ковалев В. В. Финансы организаций (предприятий). М.: Проспект, 2015. — 356 с.

- Ильина И. В., Сидоренко О. В. Влияние материальных ресурсов на доходность аграрных формирований // Аграрная Россия, № 3, 2013. — с.29–31.

- Сидоренко О. В., Ильина И. В. Расчетно-платежная дисциплина как императив эффективной финансовой деятельности сельскохозяйственных организаций // Аграрная Россия, № 2, 2017. -с.29–33.

Основные термины (генерируются автоматически): средство, анализируемый период, дебиторская задолженность, источник формирования, процент, актив, доля, бухгалтерский баланс, показатель, структура.

Источник: moluch.ru

Как управление оборотным капиталом может спасти ваш бизнес и что для этого нужно знать

Когда масштабы бизнеса и его существование в режиме «выживания» требуют исключительно режима «ручного» управления, предприниматели не задумываются о пользе формализации структуры и типа управления оборотного капитала.

А между тем именно правильное понимание структуры и соотношений показателей оборотного капитала позволяет смоделировать варианты последствий возможных решений, увидеть причинно-следственные связи финансового и экономического управления, а через модель в виде показателей оборотного капитала позволяет вести мониторинги структуры оборотного капитала, своевременно выявлять, реагировать и управлять финансовыми рисками.

Начнем с теории.

Понятие и структура оборотных активов

Как известно, оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Оборотные активы являются одной из двух групп активов организации (вторая — внеоборотные активы). Еще их называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, в состав оборотных активов входят:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие активы, удовлетворяющие признакам оборотных активов.

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т.е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную.

Первая стадия кругооборота оборотных средств — денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов.

Вторая стадия — производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). И лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

И цикл начинается заново.

Оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить денежную наличность, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

На сегодняшний день термины «оборотные активы» и «оборотный капитал» часто используются как синонимы. Вместе с тем, между этими понятиями есть определенная разница:

они находятся по разные стороны бухгалтерского баланса;

оборотные активы (актив баланса) формируются за счет средств оборотного капитала (пассива баланса), источники которого могут быть как собственные, так и заемные, как правило, с целью получения положительного экономического эффекта или другими целями что в конечном итоге диктует требования к организации системы управления оборотными активами.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

То есть под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Положительный чистый оборотный капитал:

- означает, что часть текущих активов формируется за счет текущих обязательств;

- а также, что часть текущих активов формируется за счет инвестированного капитала.

Положительный чистый оборотный капитал уменьшает величину чистого денежного потока и указывает на сумму покрытия текущих нужд долгосрочными источниками финансирования.

Отрицательный чистый оборотный капитал:

- означает, что все текущие активы финансируются за счет текущих обязательств;

- указывает на сумму покрытия инвестиций по внеоборотным активам текущими обязательствами;

- является бесплатным источником финансирования операционной и инвестиционной деятельности.

Отрицательный оборотный капитал увеличивает величину чистого денежного потока, так как максимально вовлекает во внутрихозяйственный оборот средства кредиторов.

Нулевой чистый оборотный капитал:

- означает, что сумма текущих активов соответствует величине текущих обязательств.

Считается, что с точки зрения оценки финансовых потребностей предприятия чистый оборотный капитал представляет собой оценку потребности в оборотном капитале.

Текущими активами для целей расчета величины чистого оборотного капитала (ЧОК) выступают следующие статьи бухгалтерского баланса:

- запасы;

- дебиторская задолженность;

- НДС по приобретенным ценностям;

- прочие оборотные активы, в том числе НДС с авансов полученных, непредъявленная к оплате начисленная выручка, недостачи и потери от порчи ценностей.

Текущими обязательствами для целей расчета величины чистого оборотного капитала (ЧОК) являются следующие статьи бухгалтерского баланса:

- краткосрочная и долгосрочная кредиторская задолженность (в том числе, по инвестиционной деятельности);

- доходы будущих периодов;

- краткосрочные оценочные обязательства;

- прочие краткосрочные обязательства, в том числе НДС с авансов выданных.

Чистый оборотный капитал можно разделить на операционный и инвестиционный.

Операционный — чистый оборотный капитал, относящийся к операционному циклу.

При этом под операционным циклом принято понимать совокупность стадий:

- закупки материалов у поставщиков;

- оплаты поставщикам;

- производства продукции (оказания услуг, выполнение работ);

- отгрузки готовой продукции покупателям;

- и получения денежных средств от покупателей.

Величина чистого оборотного капитала операционного складывается из следующих элементов:

ЧОКопер. = ОА — ДС — ФВ — ВХОоа — (КО — КК —КЗинв. — ВХОко ДОпр.)

ОА — оборотные активы;

ДС — денежные средства;

ФВ — финансовые вложения сроком до 12 мес.;

ВХОоа — внутрихозяйственные обороты в части оборотных активов

КО — краткосрочные обязательства;

КК — краткосрочные кредиты и займы;

КЗ инв. — кредиторская задолженность по инвестиционной деятельности;

ВХОко — внутрихозяйственные обороты в части краткосрочных обязательств

ДО пр. — прочие долгосрочные обязательства.

Чистый оборотный капитал инвестиционный — показывает вклад средств в расчетах по инвестиционным договорам в чистый оборотный капитал компании:

ЧОК инв. = АВинв. — КЗинв.

АВинв. — авансы выданные по инвестиционной деятельности;

КЗинв. — кредиторская задолженность по инвестиционной деятельности.

Также нужно сказать об оценке величины чистого оборотного капитала платежного, который отражает вклад средств в расчетах в чистый оборотный капитал компании.

ЧОК пл. = ДЗ — КЗ

ЧОК пл. — чистый оборотный капитал платежный;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

Этот показатель можно наряду с другими применять для управления ликвидностью и платежеспособностью.

Также различают постоянную потребность в оборотном капитале и сезонную потребность.

Постоянная потребность определяется как минимальная неснижаемая величина (уровень) оборотного капитала, сезонная потребность является изменяющейся величиной оборотного капитала в связи с действием сезонных факторов и деловой активности.

Контрольные показатели и прогнозная модель

Теперь о системе контрольных показателей эффективности для анализа состояния оборотного капитала на предприятии.

Их много, назовем лишь основные.

Коэффициент оборачиваемости оборотных активов

Период оборота оборотных активов

Период оборота запасов сырья, материалов и других аналогичных ценностей

Период оборота дебиторской задолженности по продажам в разрезах учета

Период оборота авансов полученных по продажам в разрезах учета

Период оборота кредиторской задолженности перед поставщиками и подрядчиками в разрезах учета

Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности

Доля просроченной дебиторской задолженности

Доля неликвидных запасов

Отдельно скажем про каждый.

1. Коэффициент оборачиваемости оборотных активов — это количество оборотов, которые совершают за анализируемый период оборотные активы.

Коб.ак. = (Доходы за период) / (Оборотные активы на конец периода)

2. Период оборота оборотных активов — длительность одного оборота, которые совершают оборотные активы, в днях.

Поб.ак. = (Оборотные активы на конец периода * Длительность отчетного периода) / (Доходы за период)

3. Период оборота запасов сырья, материалов и других аналогичных ценностей показывает, через сколько дней в среднем происходит их полное списание в производство.

Поб.зап. = (Запасы на конец периода * Длительность отчетного периода) / (Списано в производство за период)

4. Период оборота дебиторской задолженности по продажам всего показывает, через сколько дней в среднем происходит погашение дебиторской задолженности.

Поб.дз .= (Дебиторская задолженность на конец периода * Длительность отчетного периода) / (Доходы за период)

5. Период оборота авансов, полученных по продажам, показывает, через сколько дней в среднем происходит зачет полученных авансов.

Поб.ап.= (Авансы, полученные на конец периода * Длительность отчетного периода) / (Доходы за период)

Помимо расчета оборачиваемости дебиторской задолженности и авансов, полученных по продажам, данные показатели могут оцениваться в различных разрезах — по видам деятельности или группам продукции, по группам контрагентов и т.д.

6. Период оборота кредиторской задолженности перед поставщиками и подрядчиками показывает, через сколько дней в среднем происходит погашение кредиторской задолженности.

Поб.кз = (Кредиторская задолженность на конец периода * Длительность отчетного периода) / (Затраты за период)

Помимо расчета оборачиваемости кредиторской задолженности, данный показатель оценивается отдельно в разрезе задолженности по операционной и по инвестиционной деятельности.

7. Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности показывает степень своевременности оплаты поставщикам за поставленную продукцию либо оказанные услуги.

Расчет данного показателя особенно значим при реализации агрессивной политики управления оборотным капиталом, т.к. высокая доля просроченной кредиторской задолженности несет в себе риск необходимости одновременного погашения существенного объема обязательств.

К пр.кз.= (Просроченная кредиторская задолженность на конец периода) / (Кредиторская задолженность на конец периода)

8.Доля просроченной дебиторской задолженности — показывает степень своевременности оплаты покупателями за поставленную продукцию или оказанные услуги. Необходимо контролировать данный показатель и своевременно реагировать при возникновении положительного значения.

К пр.дз.= (Просроченная дебиторская задолженность на конец периода)/(Дебиторская задолженность на конец периода)

9. Доля неликвидных запасов — показатель, влияющий на ликвидность компании. Данный коэффициент особенно важно контролировать при реализации консервативной политики управления чистым оборотным капиталом.

К нел.зап.= (Объем неликвидных запасов на конец периода) / (Объем запасов на конец периода)

Показатели оборачиваемости оборотных активов и их отдельных элементов, а также качество задолженности оказывают непосредственное влияние на уровень ликвидности. При этом различают ликвидность активов и ликвидность компании.

Под ликвидностью активов понимают способность активов к быстрому вовлечению в денежный оборот. Любая статья активов имеет различный уровень ликвидности. Наиболее ликвидными считаются денежные средства и денежные эквиваленты, а также краткосрочные финансовые вложения. Минимальной ликвидностью обладают материально-производственные запасы, внеоборотные активы.

Ликвидность компании — достаточность имеющихся в распоряжении компании денежных средства для осуществления своей операционной, инвестиционной и финансовой деятельности. Другими словами, ликвидность компании — это ее способность в срок и полностью рассчитаться по своим обязательствам.

Для оценки уровня ликвидности компании используют, как правило, следующие показатели:

- коэффициент текущей ликвидности — представляет собой отношение оборотных активов к краткосрочным обязательствам:

К тек.ликв. = (Оборотные активы) / (Краткосрочные обязательства)

- коэффициент срочной ликвидности — представляет собой отношение оборотных активов, за исключением запасов и НДС, к краткосрочным обязательствам:

К сроч.ликв. = (Оборотные активы — Запасы — НДС) / (Краткосрочные обязательства)

- коэффициент абсолютной ликвидности — дает более точную оценку платежеспособности организации на момент его оценки и представляет собой отношение наиболее ликвидных активов к сумме краткосрочных обязательств:

К абс.ликв. = (Денежные сроедства и денежные эквиваленты) / (Краткосрочные обязательства)

Каждый из приведенных выше показателей эффективности управления оборотным капиталом необходимо рассматривать в динамике (за несколько прошедших периодов) и принимать управленческие решения исходя из тенденций их изменения.

Общий вид расчетных таблиц для мониторинга может быть следующим:

Первая группа — значения за прошлые периоды, например, за два последних года, поквартально.

Вторая группа — текущий период, отклонение от прогнозного значения, оценка тенденции изменения.

Третья группа — ожидаемое (прогнозное) или плановые значения показателей на перспективные периоды. Это может быть квартал, год и т.д.

Выводы

Данную таблицу, построенную для автоматического расчета ЧОК и показателей эффективности, а также автоматического расчета отклонений от нормативных и плановых значений, можно реализовать через Excel либо в других программах. Взаимосвязи исходных данных в виде показателейц статей бухгалтерского баланса, данных управленческого учета и любых других данных преобразуемых через алгоритмы расчета в показатели ЧОК и показатели эффективности формируют модель.

Задавая прогнозные значения исходных данных, возможно получить прогнозные значения показателей ЧОК и показателей эффективности, определить критические значения, оценить риски.

Перечень показателей для анализа состояния оборотного капитала может быть существенным образом расширен огромным выбором показателей для финансового анализа, а также за счет анализа других показателей, формируемых на данных управленческого учета. Перечень и назначение таких показателей не является предметом данного рассмотрения, с ними можно познакомиться в многочисленных статьях по финансовому анализу.

Следует понимать, что многообразие показателей может иметь ценность, только если организация определила для каждого из них собственные индивидуальные (контрольные или нормативные) значения. Эти значения показателей должны быть определены для различным уровней комфортности и успешности функционирования предприятия. Как правило, таких уровней должно быть не менее трех-четырех: высокий, средний, приемлемый и критический.

Постоянный мониторинг уровней показателей позволяет выявить направление тенденций, моделирование отдельных составляющих показателей позволяет выявить приемлемые риски и принять решения по методам управления оборотным капиталом.

Источник: www.klerk.ru

Что такое оборотный капитал

Одним из основных понятий в анализе экономической деятельности предприятия является оборотный капитал. Этот показатель иллюстрирует способность компании самостоятельно осуществлять текущие производственные процессы. Также он используется при фундаментальном анализе ценных бумаг, помогая оценить эффективность и рентабельность деятельности эмитента.

Определение оборотного капитала

С точки зрения экономики, оборотный капитал — это совокупность активов, которые переносят свою стоимость на готовую продукцию сразу, за один цикл, а не постепенно, как основные фонды (здания, оборудования). Таким образом, оборотный капитал схож с оборотными активами. Но в практике финансового анализа под оборотным капиталом подразумевается разница между суммами оборотных активов и текущих обязательств. В английском языке он называется Working Capital или Net Working Capital (NWC).

Основные группы оборотных активов:

- дебиторская задолженность;

- денежные средства;

- финансовые вложения;

- запасы сырья и готовой продукции.

Вместо понятия оборотных активов часто употребляется термин «оборотные средства». При анализе оборотного капитала они являются синонимами.

Группы текущих обязательств:

- краткосрочные заёмные средства;

- кредиторская задолженность.

В теории одним NWC виды оборотного капитала предприятия не ограничиваются.

Более узким понятием является чистый операционный оборотный капитал (NOWC). Этот показатель позволяет выявить средства, задействованные именно в текущей профильной деятельности компании. Формула его расчёта схожа с NWC, но в оборотных активах не учитываются финансовые вложения, а в текущих обязательствах — заёмные средства. Эти составляющие структуры оборотного капитала не относятся непосредственно к операционной деятельности предприятия. Отрицательное значение NOWC сигнализирует о неспособности компании самостоятельно финансировать свою операционную деятельность.

Также в западной практике используется показатель Days Working Capital (DWC), который показывает, за сколько дней оборотный капитал превращается в доход компании. Его формула:

DWC = среднегодовой NWC * 365 / выручка.

Чем выше этот показатель, тем медленнее оборотный капитал преобразуется в доход и тем менее эффективно действует компания.

Как рассчитывается оборотный капитал

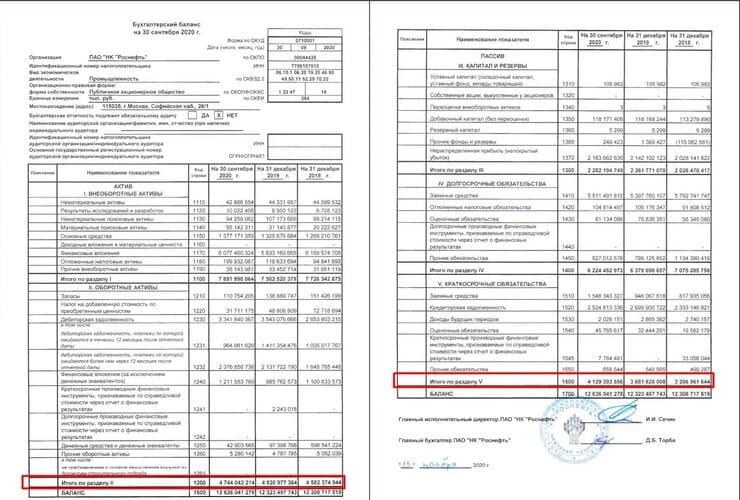

Для получения значения оборотного капитала из оборотных активов нужно вычесть текущие обязательства. В российской бухгалтерской отчётности (РСБУ) для этого из балансовой строки 1200 вычитают строку 1500.

Так, для ПАО «НК «Роснефть» по итогам девяти месяцев 2020 г. оборотный капитал равен: 4 744 043 — 4 129 394 = 614 649 млн руб.

Если получившееся значение находится в положительной зоне — компания способна финансировать текущую деятельность самостоятельно, она платёжеспособна в краткосрочном периоде. Отрицательное значение показателя говорит о том, что наблюдается дефицит оборотного капитала.

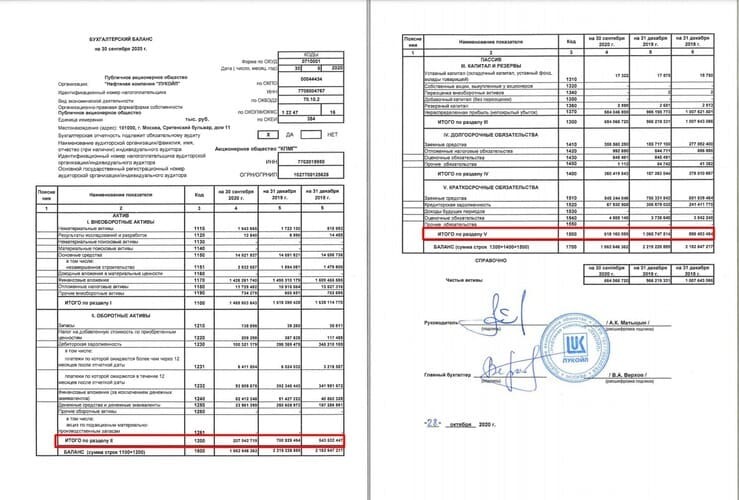

В результате даже формально прибыльная компания со значительными основными активами может испытать проблемы в сфере текущей ликвидности и платёжеспособности. Возможным выходом из этой ситуации является увеличение инвестиций в оборотный капитал. Естественно, для более глубокого анализа нужно учитывать отраслевую специфику, финансовую политику, природу самих оборотных активов и текущих обязательств. Так, у ПАО «Лукойл» оборотный капитал традиционно в минусе, но компания продолжает успешно функционировать.

Пример. За первые девять месяцев 2020 г. у ПАО «Лукойл» показатель оборотного капитала составил: 207 043 — 618 160 = — 411 117 млн руб.

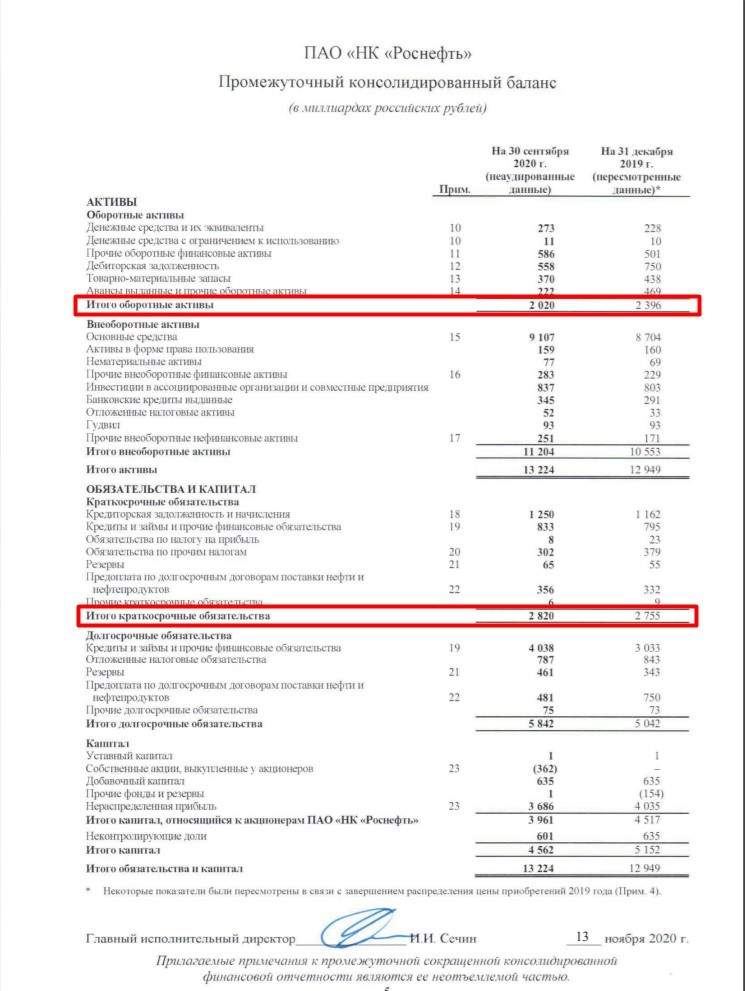

Необходимо учитывать и особенности финансовой отчётности: показатели по РСБУ отличаются от международных стандартов отчётности (МСФО), о чём мы уже писали. Как можно рассчитать оборотный капитал по МСФО? Для этого нужно из показателя «Итого оборотные активы» вычесть «Итого краткосрочные обязательства».

Для ПАО «НК «Роснефть» за девять месяцев 2020 г. оборотный капитал по МСФО равен: 2020 — 2820 = −800 млрд руб. Этот показатель значительно отличается от того, который вычислен по РСБУ. Причиной являются не только отличия в разных системах отчётности, но и то, что в МСФО отражены консолидированные данные по всем связанным дочерним и зависимым организациям.

Использование оборотного капитала на практике

Выделяют несколько целей анализа оборотного капитала и связанных с ним коэффициентов:

- выявление необходимости инвестиций в чистый оборотный капитал;

- анализ эффективности управления операционной деятельностью предприятия;

- анализ текущей ликвидности и платёжеспособности предприятия.

Для проведения этого анализа используется соотношение различных компонентов оборотного капитала к другим показателям экономической деятельности.

Коэффициент

Формула

По балансу

Отображает

Мобильности оборотных средств

(Деньги + финансовые инвестиции) / Сумма оборотных активов

(стр. 1240 + стр. 1250) / стр. 1200

Степень ликвидности оборотных активов

Отношение оборотных активов к величине баланса

стр. 1200 / стр. 1600

Степень ликвидности активов

Обеспеченности собственными оборотными средствами

(Собственный капитал – внеоборотные активы) / Оборотные активы

(стр. 1300 – стр. 1100) / стр. 1200

Отношение оборотных активов к краткосрочным пассивам

стр. 1200 / стр. 1500

Степень платёжеспособности в краткосрочном периоде

Оборачиваемость оборотных активов

Выручка / Среднегодовые оборотные активы

стр. 2110 Отчёт о фин. рез. / (стр. 1200 баланса на начало периода + стр. 1200 конец периода) / 2

Эффективность использования оборотных активов

Оборачиваемость дебиторской задолженности

Выручка / Среднегодовая дебиторская задолженность

стр. 2110 Отчёт о фин. рез. / (стр. 1230 баланса на начало периода + стр. 1230 конец периода) / 2

Эффективность управления дебиторской задолженностью

Выручка / Среднегодовые запасы

стр. 2110 Отч. о фин. рез. / (стр. 1210 баланса на начало периода + стр. 1210 конец периода) / 2

Эффективность управления запасами

Рис. 4. Связанные с оборотным капиталом коэффициенты

Получившиеся коэффициенты сравнивают:

- в динамике, обычно за три года;

- со среднеотраслевыми значениями;

- с аналогичными показателями лидеров и конкурентов.

Результаты анализа используются для выявления потребности в следующих методах управления оборотным капиталом:

-

управление наличностью — если у компании проблемы с наличием денежных средств для обеспечения текущих операций;

Пример. Инвестор решил проанализировать разные формы использования оборотного капитала. У него получилась следующая таблица коэффициентов.

Коэффициент

2019

2018

Динамика

Значения у конкурента в 2020

Рекомендованные значения

Мобильности оборотных средств

Чем выше, тем лучше

Чем выше, тем лучше

Обеспеченности собственными оборотными средствами

Оборачиваемость оборотных активов

Чем выше, тем лучше

Оборачиваемость дебиторской задолженности

Чем выше, тем лучше

Чем выше, тем лучше

Рис. 5. Пример анализа коэффициентов

Инвестор видит, что:

-

по всем показателям наблюдается положительная динамика;

Качество управления оборотным капиталом высокое, наблюдается положительная динамика и опережение конкурента. Можно ли сделать вывод, что у компании всё нормально? Учитывая, что оборотный капитал — это часть общих ресурсов компании, инвестору также нужно проанализировать ситуацию с рентабельностью, основными активами, долгами и иными индикаторами. Только после этого можно делать окончательный вывод о состоянии и перспективах эмитента ценных бумаг.

К оборотному капиталу относят разницу между оборотными активами и краткосрочными обязательствами. Чем она больше, тем выше устойчивость компании и её способность самостоятельно финансировать текущие операции. Тем не менее, опираясь только на один этот показатель, нельзя судить о состоянии компании.

Для глубокого анализа значения, состава и структуры оборотного капитала используются коэффициенты, основанные на данных бухгалтерской отчётности. Они показывают эффективность его использования, ликвидность и платёжеспособность компании. В фундаментальном анализе ценных бумаг эти коэффициенты применяются комплексно, вместе с другими показателями, о которых мы писали ранее.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник: journal.open-broker.ru

ОБОРОТНЫЕ СРЕДСТВА СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ

Оборотные средства — это средства, направленные в оборотные производственные фонды и фонды обращения, совершающие планомерный кругооборот в строительных организациям независимо от форм собственности и обеспечивающие непрерывность процесса производства и обращения.

Реализация готовой продукции отражает движение ее стоимости от подрядчика к заказчику. Для обеспечения процесса обращения строительные организации должны располагать денежными средствами, которые называются Фондами обращения. Таким образом, финансовые ресурсы различного целевого назначения, а именно, оборотные производственные фонды и фонды обращения образуют оборотные средства строительных организаций. Состав оборотных средств представлен на рис. 4.1.

Рис. 4.1. Состав оборотных средств.

Производственные запасы создаются для поддержания непрерывности процесса строительного производства.

Основными материалами считаются те материалы, которые непосредственно используются в процессе производства работ, а также для изготовления конструкций, деталей на строительной площадке.

Строительные детали и конструкции представляют собой законченные составные элементы, из которых монтируются здания и сооружения.

Вспомогательные материалы непосредственно не входят в состав строящихся объектов. Они необходимы для обслуживания производственных процессов строительства.

Малоценные и быстроизнашивающиеся предметы — это часть оборотных фондов, в которую входят:

специальные инструменты и приспособления, сменное оборудование независимо от стоимости;

специальная одежда и обувь.

капитальный строительство труд

Незавершенное производство представляет собой стоимость незавершенной строительной продукции или работ, которые еще не сданы заказчику в соответствии с действующим порядком расчетов.

Расход будущих периодов — это затраты, осуществляемые единовременно, но включаемые в себестоимость строительно-монтажных работ частями соответственно установленному порядку по мере сдачи объектов в эксплуатацию. Большую их часть составляют затраты на временные нетитульные здания и сооружения (навесы, ограждения, временные дороги, временные сантехнические сети и др.).

Фонды обращения включают денежные средства, расчеты и прочие активы. К средствам в расчетах относят суммы по предъявленным заказчикам счетам за выполненные работы, срок оплаты которых еще не наступил, долговые права к клиентам — дебиторская задолженность, а также переходящую задолженность за отгруженные товары и оказанные услуги — долговые обязательства поставщикам, т.е. кредиторская задолженность.

Денежные средства -это свободные деньги в кассе, на расчетном счету в банке, валютные средства, ценные бумаги краткосрочного действия.

Оборотные средства строительных организаций постоянно находятся в кругообороте. Как оборонные производственные фонды, они выступают в формах производственных запасов и средств в производстве, Затем наступает процесс обращения, который сопровождается возникновением потребности в фондах обращения. Реализация строительной продукции создает начало очередного цикла кругооборота оборотных средств. Схема кругооборота оборотных средств представлена на рис. 4.2.

Рис. 4.2. Схема кругооборота оборотных средств.

Оборотные средства строительных организаций по источникам формирования подразделяются на собственные и заемные.

Собственные оборотные средства предназначены для покрытая минимальной потребности по созданию производственных запасов, задела по незавершенному производству работ и затратам для обеспечение нормальной и бесперебойной работы строительной организации

Источниками собственных оборотных средств являются: уставный капитал, прибыль, а также добавочный и резервный капиталы.

Уставный капитал представляет собой совокупность денежных вкладов учредителей в имущество организации при ее создании. Предназначен для обеспечения деятельности создаваемой организации в размерах, определенных учредительным документом (уставом организации).

Прибыль характеризует финансовый результат деятельности организации и используется как источник средств для пополнения собственных оборотных средств при увеличении объема работ или изменения условий производства.

Добавочный капитал образуется за счет переоценки основных фондов в сторону их увеличения, безвозмездного поступления различных активов от юридических и физических лиц, а также за счет продажи собственных ценных бумаг.

Резервный капитал образуется за счет прибыли организации и предназначен для покрытия непредвиденных потерь и убытков, в том числе по оборотным средствам, а также выплаты дивидендов по привилегированным акциям в случае, когда для этих целей недостаточно прибыли.

Важным внутренним источником оборотных средств являются устойчивые пассивы, к которым относятся в зависимости от различных сроков внесения: минимальная переходящая задолженность по заработной плате работникам и служащим, задолженность по отчислениям в фонды обязательного социального и медицинского страхования, Пенсионный фонд, задолженность субподрядчикам, поставщикам материально-технических ресурсов, а также задолженность по налогам, сборам и платежам в бюджеты и другие виды задолженностей.

Заемные оборотные средства не закрепляются безвозмездно за строительными организациями, а участвуют в их обороте временно. В основном это краткосрочный банковский кредит.

За пользованием кредита устанавливается плата. Процентная ставка за пользование кредитом устанавливается коммерческим банком с учетом установленной процентной ставки Центральным банком РФ. Кредиты могут выдаваться или под конкретные затраты строительной, организации или в общем на пополнение оборотных средств.

При оформлении кредита строительные организации представляют коммерческому банку документы, обосновывающие необходимость и величину занимаемых средств. Это могут быть договора с предприятиями поставщиками, счета за поставленные материальные ресурсы, выполненные работы и оказанные услуги. Средства, взятые в кредит, перечисляются со специально открываемого ссудного счета на конкретные расчетные счета поставщиков материальных ресурсов и исполнителей работ.

Сроки и условия погашения основного долга (кредита) и процентов за пользование кредитом устанавливаются при заключении договора между заемщиком и коммерческим банком. При нарушении сроков возврата кредита и процентов устанавливаются штрафные санкции. Величина санкций определяется в договоре (например, от 0.5 до 10 % от суммы непогашенного долга за каждый просроченный день).

Источник: vuzlit.com