Россия обладает огромным строительным фондом, включающим гражданские, производственные здания и сооружения, являющиеся основой национального богатства страны. В Российской Федерации только жилищный фонд составляет около 40% всех основных фондов в стране. Необходимость строительного фонда трудно переоценить, так как все здания и сооружения предназначены для обслуживания бытовых, производственных и культурных потребностей общества.

Сохранение и приумножение строительного фонда является одной из важнейших государственных задач. Решение этих вопросов может быть достигнуто грамотной технической политикой по эксплуатации зданий, своевременным проведением текущих и капитальных ремонтов, реконструкций и модернизаций строений. Это выполняется на основе современных объемно-планировочных решений и санитарно- гигиенических решений, повышения комфорта, а также экономической и механической безопасности для работы и проживания людей.

Красным – переделать, Синий – вставить,исправить

Состояние строительного жилого фонда

Состав основных фондов, их классификация и структура

Общий объем жилищного фонда Российской Федерации составляет около 3-х млрд. м 2 (30% всего воспроизводимого имущества страны), из которых 72% сосредоточено в городах, а 28% — в сельской местности. Большая часть фонда не соответствует не только современным представлениям о комфортности, но порой даже элементарным санитарным требованиям. Всего строительный фонд насчитывает около 19 млн. строений (более 25 млн. квартир).

Более 60% (11,4 млн. строений) имеют возраст старше 35 лет. Сюда относятся и «пятиэтажки», введенные в строй в 60-е годы. В городах-мегаполисах при современной дороговизне земли эта проблема «хрущевок» требует на сегодняшний день либо их реконструкции, либо сноса.

Более 60% строений имеют физический износ выше 33%. Более 56% (10,6 млн.) строений выполнены из деревянных конструкций, а часть из них превращаются в ветхие строения, особенно в заброшенных деревнях.

Около 20% городского фонда (а в малых городах до 50%) еще не благоустроено. Сегодня в России проживают в неблагоустроенных квартирах около 45 млн. человек, что составляет 31% населения страны. Оснащение зданий энергосберегающими приборами и оборудованием делает первые шаги. Более 25% жилищного фонда остро нуждается в капитальном ремонте и реконструкции.

Самая острая проблема на сегодняшний день – старение жилищного фонда, уменьшение его объема и переход жилья в состояние, называемого ветхим и аварийным, с износом более 70%. При низких темпах ремонтов и реконструкции общий износ жилищного фонда превысит критический уровень, равный 60%, после чего жилищный фонд станет не ремонтнопригодным.

Приведенные данные о состоянии строительного фонда в стране говорят о необходимости проведения реконструкций и капитальных ремонтов зданий, привлечения в эту область строительства инвестиций и внимания государственной политики.

Основные понятия и термины реконструкции

Реконструкция – комплекс строительных работ и организационно-технологических мероприятий, связанных с изменением основных технико-экономических показателей (площади и объема зданий, назначения, изменения условий проживания, увеличение объемов услуг или продукции).

Что такое основные средства?

Капитальный ремонт– ремонт с целью улучшения эксплуатационных показателей, сопровождающийся заменой (частичной) конструктивных элементов и систем инженерного оборудования.

Физический износ (элемента, здания)– степень ухудшения технических и эксплутационных свойств конструкции или здания в целом в процессе их эксплуатации.

Моральный износ – величина, характеризующая степень несоответствия основных параметров здания, условий проживания, комфорта, объема и качества предоставляемых услуг современным требованиям.

Дефект конструкции – неисправность конструктивного элемента, вызванная нарушением технических норм и правил при его изготовлении, монтаже или ремонте.

Повреждение – нарушение исправного состояния элемента в процессе эксплуатации.

Надежность– свойство конструкций, элементов и узлов, а также здания в целом выполнять заданные функции, сохраняя эксплуатационные показатели в заданных режимах во время всего срока эксплуатации (долговечности).

Оценка технического состояния конструкций – определение реального состояния конструкций требованиям строительных норм, условиям эксплуатации и жизнедеятельности. Определяется по результатам технического обследования здания с присвоением категории технического состояния.

Усиление конструкций – совокупность технических мероприятий, направленных на снижение физического износа конструкций, на повышение их несущей способности и устойчивости в соответствии с требуемыми условиями эксплуатации.

Ремонтопригодность – способность конструкции или здания быть пригодными к устранению неисправностей путем технического обслуживания, ремонтов или усиления.

Ремонтопригодность зданий

В течение всего периода эксплуатации здания важно обеспечить его эксплуатационную надежность.

Надежность определяется сохранением всех эксплуатационных качеств здания, поддерживающихся за счет регламентных технических обслуживаний и ремонтов.

Соблюдение регламента ремонтов осуществлять довольно сложно, так как здание представляет собой систему неравнодолговечных конструкций и состоящих из таких же неравнодолговечных элементов. Отсюда и главная сложность − наличие функциональных и конструктивных связей (узлов, стыков), которые необходимо нарушать во время ремонтов.

Ремонтопригодность– свойство конструкции или части здания, характеризующее их приспособленность к предупреждению и устранению отказов и неисправностей путем проведения технического обслуживания, усиления и ремонтов [3].

Основными показателями ремонтопригодности являются: вероятность восстановления элемента или конструкции в заданное время и продолжительность работ по восстановлению.

Важными сопутствующими величинами ремонтопригодности являются следующие коэффициенты:

— коэффициент демонтируемости Кл (легкосъемности)

| где | Тр.с | − | трудоемкость сопутствующих работ; |

| Тр.о | − | трудоемкость основных работ. |

Этот коэффициент оценивает необходимость вместе с ремонтируемой конструкцией удалять, разбирать, перекладывать, а затем восстанавливать все элементы.

— коэффициент готовности Кгприменяется для количественной оценки сроков нормальной эксплуатации конструкционных элементов

| где | tэ | − | время эксплуатационного периода; |

| tв | − | время восстановления конструкционных элементов. |

Коэффициент готовности определяет вероятность нормальной эксплуатации здания в любое время.

— коэффициент ремонтопригодности Кр характеризует эксплуатационную надежность конструкций здания

| где | Со | − | стоимость конструкций; |

| Ср | − | суммарная стоимость ремонтов. |

Коэффициент ремонтопригодности показывает вероятность нахождения конструкции в состоянии функционирования. Он поясняет целесообразность проведения ремонта или усиления элемента. При Кр= 0,5 и менее, следует изучить вариант замены элемента на новый. Этот показатель рекомендуется определять на различных этапах проектирования.

Вопросы для самопроверки

1. Назовите основы системы технического обслуживания, ремонта и реконструкции.

2. Что такое «ремонтопригодность» зданий?

3. Что такое надежность здания и как ее оценить?

4. Какие вопросы экологии сопровождают проект реконструкции?

Глава 1

Состав строительного фонда

«…Нет ничего более поучительного для молодых инженеров, чем отчеты об авариях больших зданий и сооружений и о средствах, используемых для исправления повреждений…»

Строительный фонд промышленных и гражданских зданий

Россия обладает огромным строительным фондом, включающим гражданские, производственные здания и сооружения, являющиеся основой национального богатства страны. В Российской Федерации только жилищный фонд составляет около 40% всех основных фондов в стране. Необходимость строительного фонда трудно переоценить, так как все здания и сооружения предназначены для обслуживания бытовых, производственных и культурных потребностей общества.

Сохранение и приумножение строительного фонда является одной из важнейших государственных задач. Решение этих вопросов может быть достигнуто грамотной технической политикой по эксплуатации зданий, своевременным проведением текущих и капитальных ремонтов, реконструкций и модернизаций строений. Это выполняется на основе современных объемно-планировочных решений и санитарно- гигиенических решений, повышения комфорта, а также экономической и механической безопасности для работы и проживания людей.

Источник: zdamsam.ru

Презентация на тему Основные производственные фонды в строительстве

Презентация на тему Презентация на тему Основные производственные фонды в строительстве из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 26 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

- Главная

- Разное

- Основные производственные фонды в строительстве

Слайды и текст этой презентации

Основные производственные фонды в строительстве

Ресурсы строительных предприятий

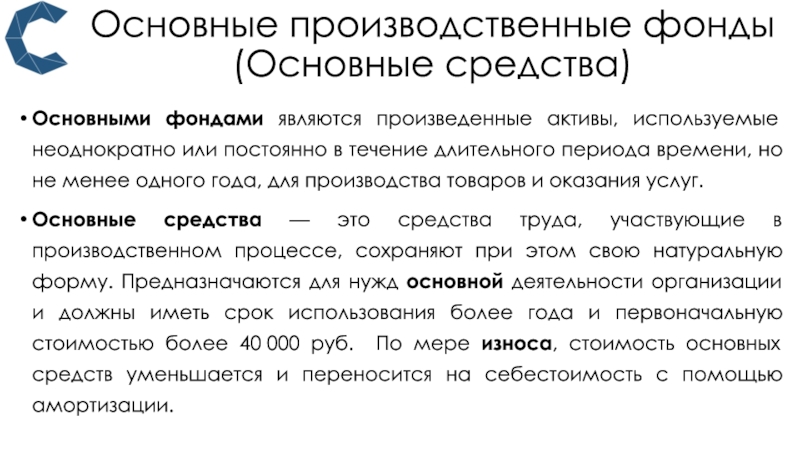

Основные производственные фонды (Основные средства)

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Основные средства — это средства труда, участвующие в производственном процессе, сохраняют при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года и первоначальную стоимостью более 40 000 руб. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

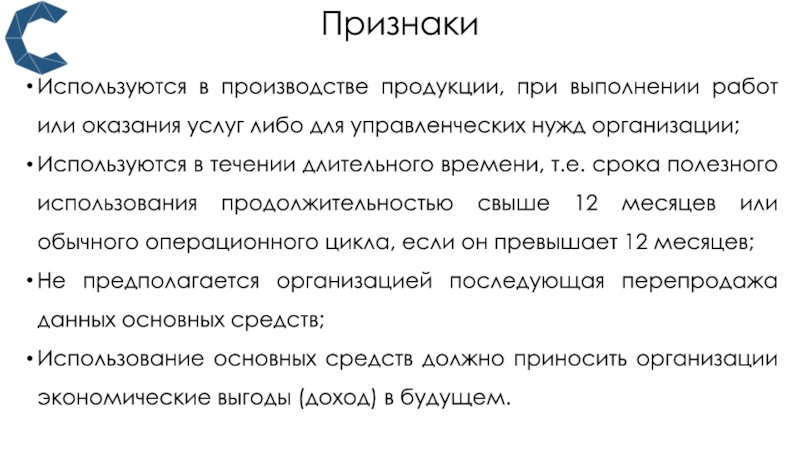

Используются в производстве продукции, при выполнении работ или оказания услуг либо для управленческих нужд организации;

Используются в течении длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

Не предполагается организацией последующая перепродажа данных основных средств;

Использование основных средств должно приносить организации экономические выгоды (доход) в будущем.

Классификация основных фондов

Износ, виды износа

Физический износ – это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. В экономическом отношении физический износ представляет собой утрату первоначальной потребительной стоимости вследствие снашивания, ветхости и устаревания.

Показатели физического износа

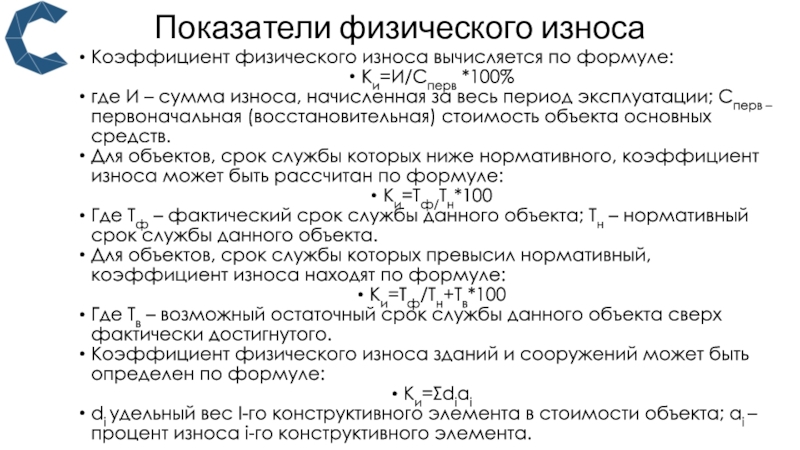

Коэффициент физического износа вычисляется по формуле:

Ки=И/Сперв *100%

где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле:

Ки=Tф/Тн*100

Где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта.

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле:

Ки=Тф/Тн+Тв*100

Где Тв – возможный остаточный срок службы данного объекта сверх фактически достигнутого.

Коэффициент физического износа зданий и сооружений может быть определен по формуле:

Ки=Σdiai

di удельный вес I-го конструктивного элемента в стоимости объекта; ai – процент износа i-го конструктивного элемента.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа.

Виды морального износа

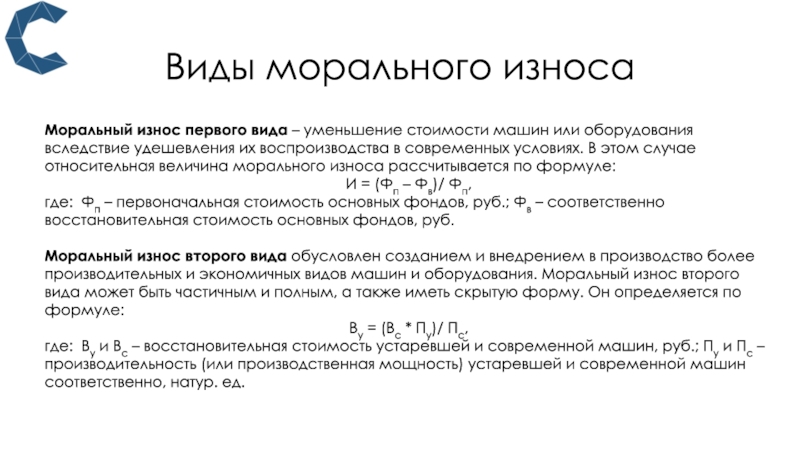

Моральный износ первого вида – уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях. В этом случае относительная величина морального износа рассчитывается по формуле:

И = (Фп – Фв)/ Фп,

где: Фп – первоначальная стоимость основных фондов, руб.; Фв – соответственно восстановительная стоимость основных фондов, руб.

Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин и оборудования. Моральный износ второго вида может быть частичным и полным, а также иметь скрытую форму. Он определяется по формуле:

Ву = (Вс * Пу)/ Пс,

где: Ву и Вс – восстановительная стоимость устаревшей и современной машин, руб.; Пу и Пс – производительность (или производственная мощность) устаревшей и современной машин соответственно, натур. ед.

Формы воспроизводства основных фондов

Реновация(от лат. renovatio — обновление, возобновление) основных фондов, экономический процесс замещения выбывающих в результате морального и физического износа производственных основных фондов новыми

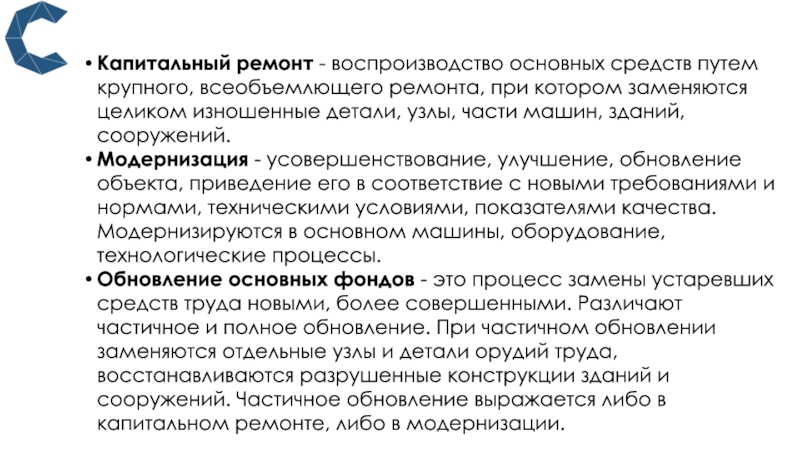

Капитальный ремонт — воспроизводство основных средств путем крупного, всеобъемлющего ремонта, при котором заменяются целиком изношенные детали, узлы, части машин, зданий, сооружений.

Модернизация — усовершенствование, улучшение, обновление объекта, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества. Модернизируются в основном машины, оборудование, технологические процессы.

Обновление основных фондов — это процесс замены устаревших средств труда новыми, более совершенными. Различают частичное и полное обновление. При частичном обновлении заменяются отдельные узлы и детали орудий труда, восстанавливаются разрушенные конструкции зданий и сооружений. Частичное обновление выражается либо в капитальном ремонте, либо в модернизации.

Амортизация основных средств

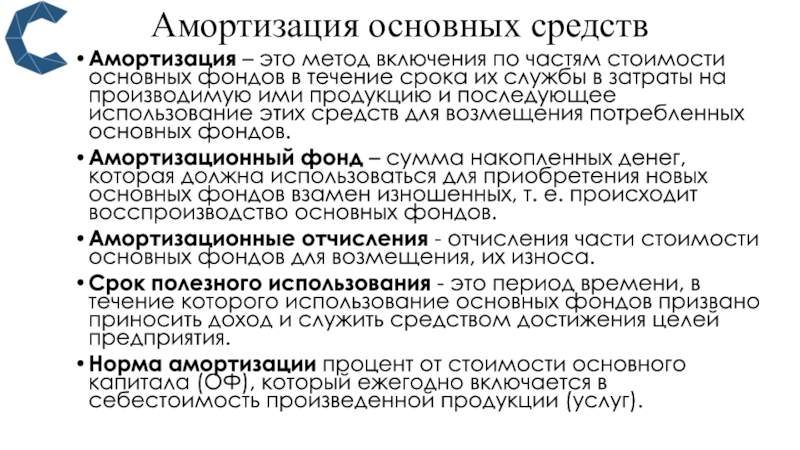

Амортизация – это метод включения по частям стоимости основных фондов в течение срока их службы в затраты на производимую ими продукцию и последующее использование этих средств для возмещения потребленных основных фондов.

Амортизационный фонд – сумма накопленных денег, которая должна использоваться для приобретения новых основных фондов взамен изношенных, т. е. происходит восспроизводство основных фондов.

Амортизационные отчисления — отчисления части стоимости основных фондов для возмещения, их износа.

Срок полезного использования — это период времени, в течение которого использование основных фондов призвано приносить доход и служить средством достижения целей предприятия.

Норма амортизации процент от стоимости основного капитала (ОФ), который ежегодно включается в себестоимость произведенной продукции (услуг).

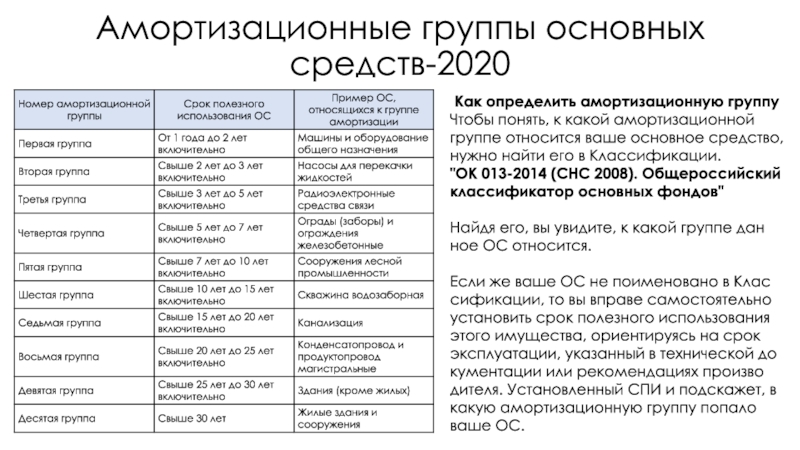

Амортизационные группы основных средств-2020

Как определить амортизационную группу

Чтобы понять, к какой амортизационной группе относится ваше основное средство, нужно найти его в Классификации.

«ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов»

Найдя его, вы увидите, к какой группе данное ОС относится.

Если же ваше ОС не поименовано в Классификации, то вы вправе самостоятельно установить срок полезного использования этого имущества, ориентируясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя. Установленный СПИ и подскажет, в какую амортизационную группу попало ваше ОС.

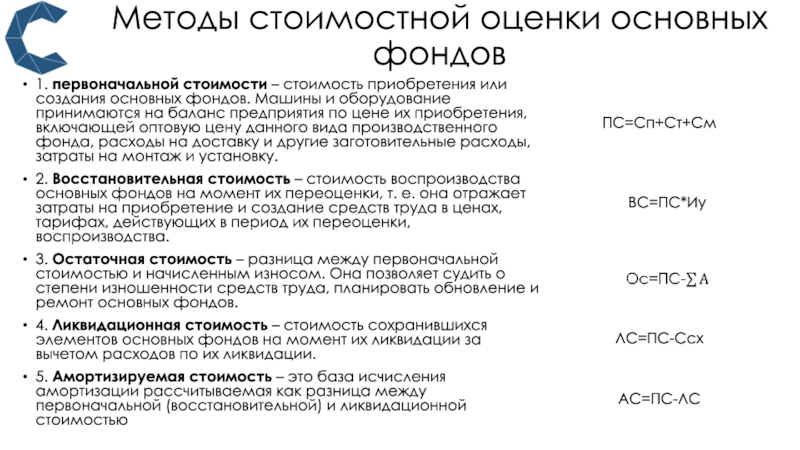

Методы стоимостной оценки основных фондов

1. первоначальной стоимости – стоимость приобретения или создания основных фондов. Машины и оборудование принимаются на баланс предприятия по цене их приобретения, включающей оптовую цену данного вида производственного фонда, расходы на доставку и другие заготовительные расходы, затраты на монтаж и установку.

2. Восстановительная стоимость – стоимость воспроизводства основных фондов на момент их переоценки, т. е. она отражает затраты на приобретение и создание средств труда в ценах, тарифах, действующих в период их переоценки, воспроизводства.

3. Остаточная стоимость – разница между первоначальной стоимостью и начисленным износом. Она позволяет судить о степени изношенности средств труда, планировать обновление и ремонт основных фондов.

4. Ликвидационная стоимость – стоимость сохранившихся элементов основных фондов на момент их ликвидации за вычетом расходов по их ликвидации.

5. Амортизируемая стоимость – это база исчисления амортизации рассчитываемая как разница между первоначальной (восстановительной) и ликвидационной стоимостью

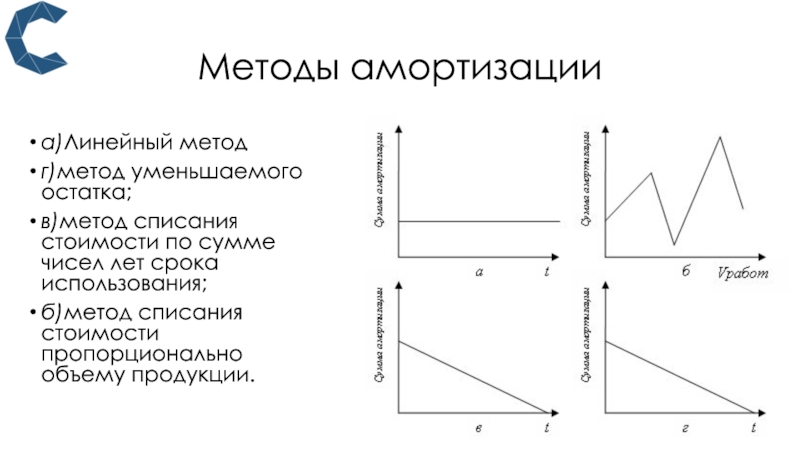

а)Линейный метод

г)метод уменьшаемого остатка;

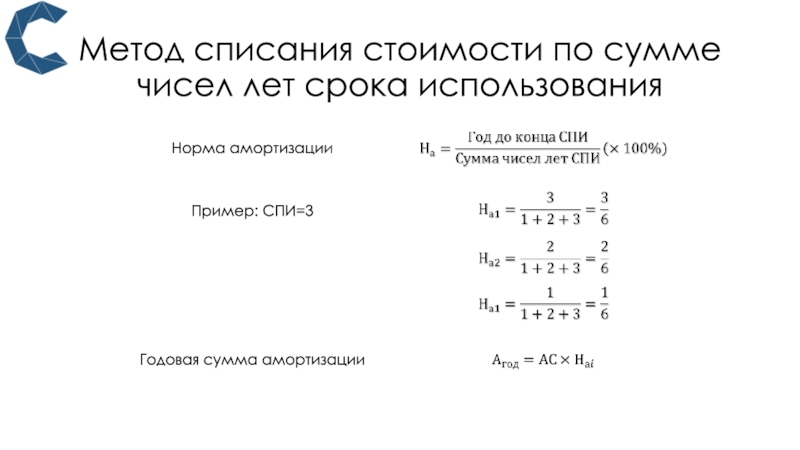

в)метод списания стоимости по сумме чисел лет срока использования;

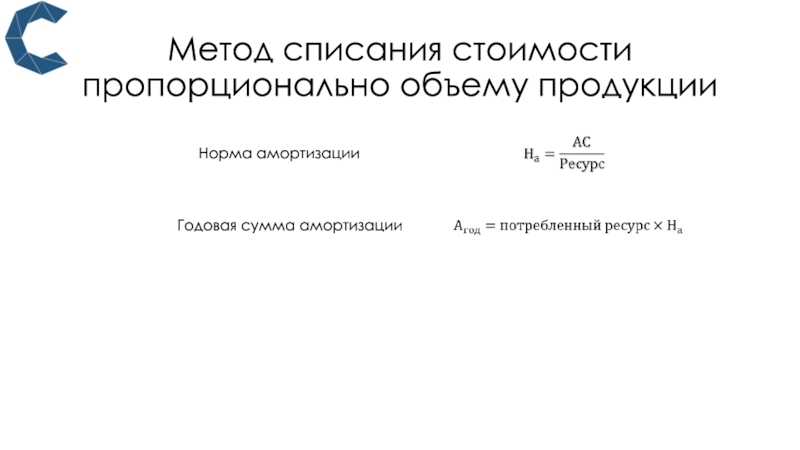

б)метод списания стоимости пропорционально объему продукции.

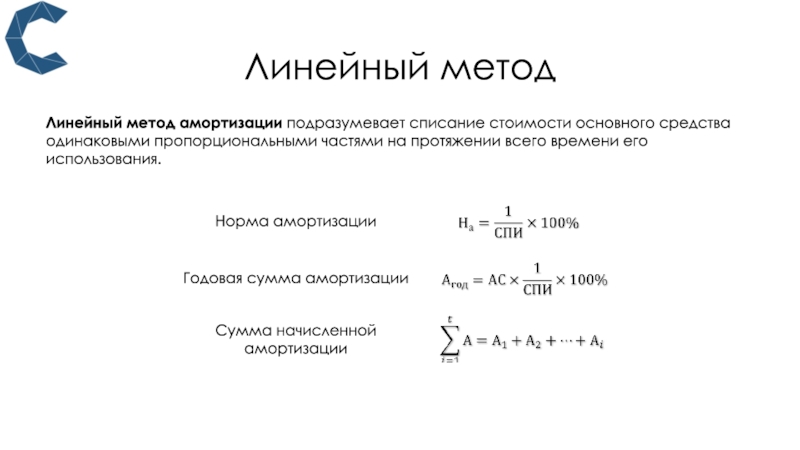

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования.

Годовая сумма амортизации

Сумма начисленной амортизации

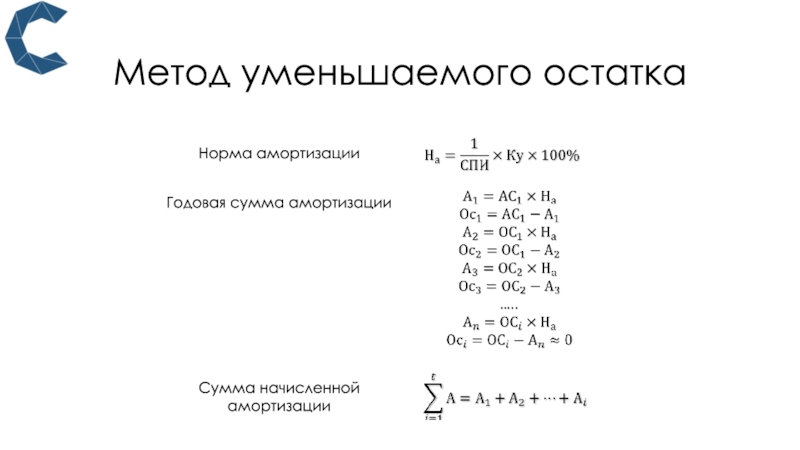

Метод уменьшаемого остатка

Годовая сумма амортизации

Сумма начисленной амортизации

Метод списания стоимости по сумме чисел лет срока использования

Годовая сумма амортизации

Метод списания стоимости пропорционально объему продукции

Годовая сумма амортизации

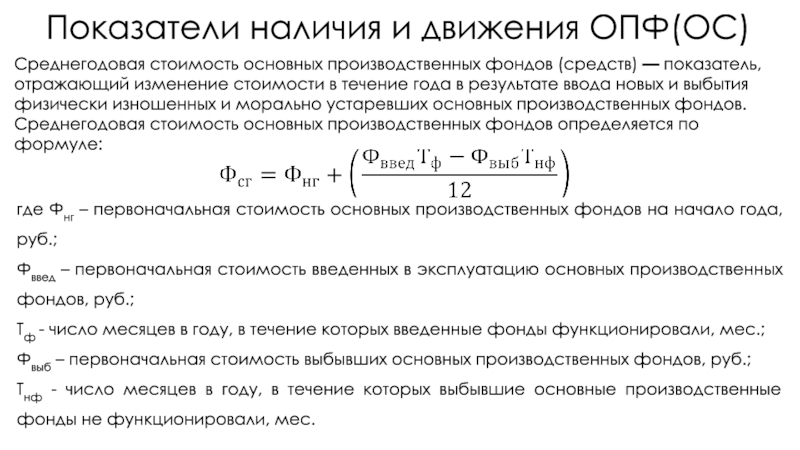

Показатели наличия и движения ОПФ(ОС)

Среднегодовая стоимость основных производственных фондов (средств) — показатель, отражающий изменение стоимости в течение года в результате ввода новых и выбытия физически изношенных и морально устаревших основных производственных фондов. Среднегодовая стоимость основных производственных фондов определяется по формуле:

где Фнг – первоначальная стоимость основных производственных фондов на начало года, руб.;

Фввед – первоначальная стоимость введенных в эксплуатацию основных производственных фондов, руб.;

Тф — число месяцев в году, в течение которых введенные фонды функционировали, мес.;

Фвыб – первоначальная стоимость выбывших основных производственных фондов, руб.;

Тнф — число месяцев в году, в течение которых выбывшие основные производственные фонды не функционировали, мес.

Источник: theslide.ru

Презентация ОСНОВНЫЕ ФОНДЫ В СТРОИТЕЛЬСТВЕ

Вы можете ознакомиться и скачать презентацию на тему ОСНОВНЫЕ ФОНДЫ В СТРОИТЕЛЬСТВЕ. Доклад-сообщение содержит 12 слайдов. Презентации для любого класса можно скачать бесплатно. Если материал и наш сайт презентаций Mypresentation Вам понравились – поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в своем браузере.

Слайд 1

Слайд 2

Слайд 3

Основные фонды в строительстве представляют собой совокупность материально-вещественных (ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере

Слайд 4

Слайд 5

Источники формирования денежные и материальные взносы учредителей; доходы, полученные от реализации строительно-монтажных работ, а также от других видов хозяйственной деятельности; доходы от ценных бумаг; •кредиты банков и других кредиторов; капитальные вложения и дотации из бюджетов соответствующих, уровней; другие источники, не запрещенные законодательством.

Слайд 6

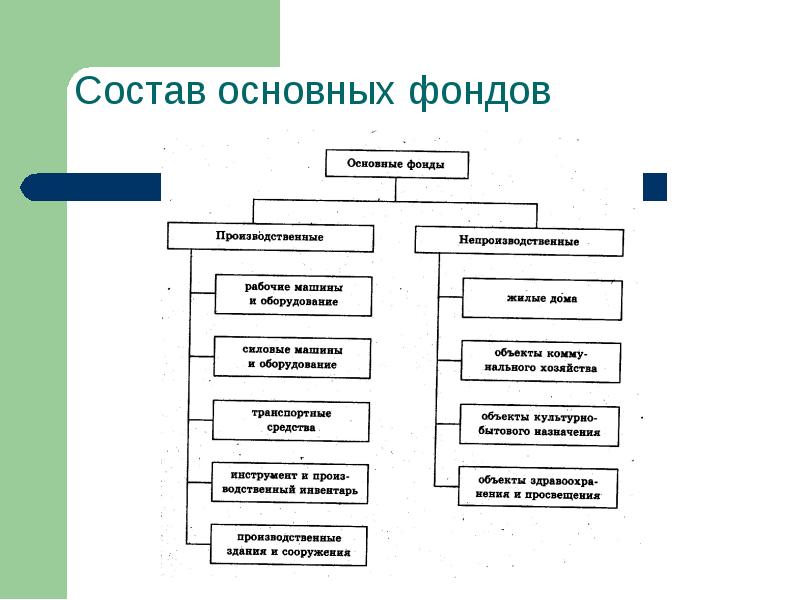

Основные производственные фонды либо непосредственно участвуют в процессе создания строительной продукций, либо создают необходимые условия для его осуществления. к основным производственным фондам строительства относятся: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения

Слайд 7

Рабочие машины и оборудование строительные машины и механизмы (экскаваторы, скреперы, бульдозеры, подъемные краны и т.п.), применяемые непосредственно при производстве строительных и монтажных работ.

Слайд 8

Силовые машины и оборудование генераторы, производящие тепловую и электрическую энергию, газогенераторы, паровые котлы, передвижные электростанции, компрессоры, оборудование трансформаторных подстанций и т.д.

Слайд 9

Транспортные средства представлены автомобильным, железнодорожным транспортом, предназначенным для транспортирования людей, грузов, строительных материалов и конструкций. Наибольший удельный вес в составе транспортных средств, обслуживающих строительство, имеют автомобили, локомотивы, платформы, вагоны и т.п., выполняющие как технологические процессы, так и транспортные функции.

Слайд 10

К основным производственным фондам относится также строительный механизированный инструмент, конторское оборудование и мебель, компьютерную технику, информационные системы, стоимостная оценка которых определяется по нормативу, установленному в законодательном порядке. С 1 января 1997 г. их стоимость определена в сумме свыше 100 минимальных размеров месячной оплаты труда.

Слайд 11

Производственные здания и сооружения инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления . процесса производства строительно-монтажных работ. К производственным зданиям относятся: строения, занятыё конто- рами, складами, лабораториями, телефонными станциями; проходныё, контрольные и весовые пункты; пожарные вышки и депо; здания транспортного хозяйства (гаражи и т.д.) и все другие здания, обслуживающие строительное производство. К сооружениям в строительстве относятся: мосты, эстакады, линии электропередач, водонапорные башни, шоссейные дороги, железнодорожные насыпи, бункера для хранения сыпучих материалов и т.д.

Слайд 12

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную, включающую рабочие и силовые машины и оборудование, транспортные средства, инструмент и инвентарь, и пассивную, к которой относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены конторы, склады, лаборатории, а также эстакады, дороги и т.д. С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную, включающую рабочие и силовые машины и оборудование, транспортные средства, инструмент и инвентарь, и пассивную, к которой относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены конторы, склады, лаборатории, а также эстакады, дороги и т.д.

Источник: mypresentation.ru

Презентация на тему Структура производственных фондов. Основные фонды строительства

Презентация на тему Презентация на тему Структура производственных фондов. Основные фонды строительства, предмет презентации: Финансы. Этот материал содержит 16 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

- Главная

- Финансы

- Структура производственных фондов. Основные фонды строительства

Слайды и текст этой презентации

Структура производственных фондов

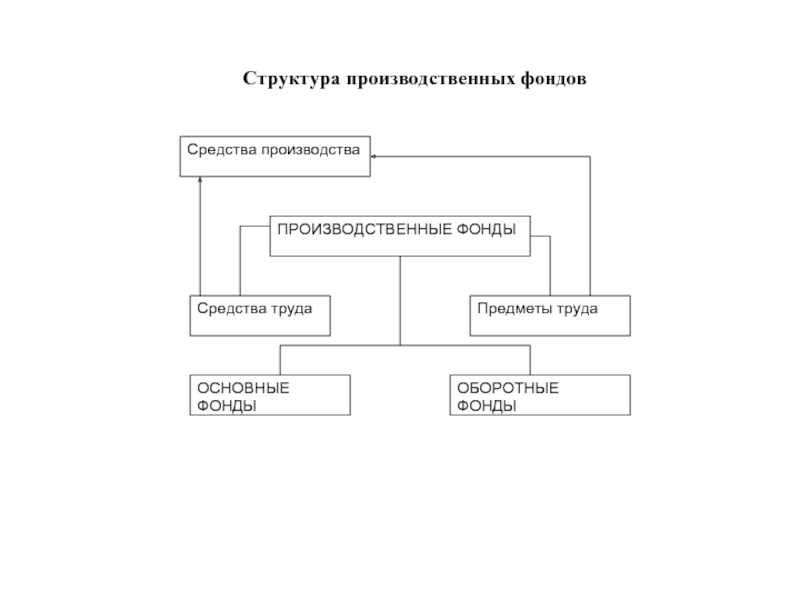

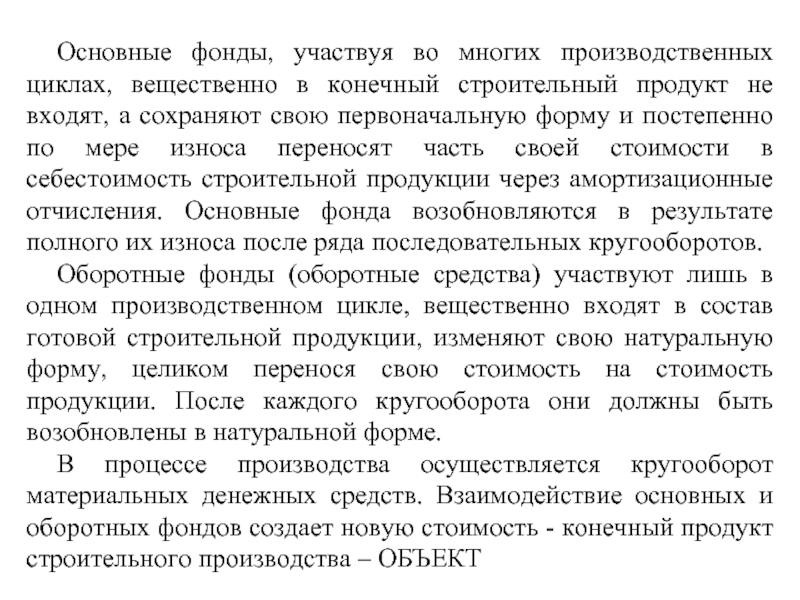

Основные фонды, участвуя во многих производственных циклах, вещественно в конечный строительный продукт не входят, а сохраняют свою первоначальную форму и постепенно по мере износа переносят часть своей стоимости в себестоимость строительной продукции через амортизационные отчисления. Основные фонда возобновляются в результате полного их износа после ряда последовательных кругооборотов.

Оборотные фонды (оборотные средства) участвуют лишь в одном производственном цикле, вещественно входят в состав готовой строительной продукции, изменяют свою натуральную форму, целиком перенося свою стоимость на стоимость продукции. После каждого кругооборота они должны быть возобновлены в натуральной форме.

В процессе производства осуществляется кругооборот материальных денежных средств. Взаимодействие основных и оборотных фондов создает новую стоимость — конечный продукт строительного производства – ОБЪЕКТ

Оборотные производственные фонды

Основные производственные фонды

Основные фонды непроизводственного назначения

Кругооборот материальных и денежных средств

Основные фонды строительства предназначены для активного участия в процессе создания строительной продукции, а также для удовлетворения социально-бытовых нужд работников строительной организации. В соответствии с этим они подразделяются на основные производственные Фонды и Фонды непроизводственного назначения .

В строительстве к основным производственным фондам относятся: рабочие машины и оборудование; силовые машины и оборудование; транспортные средства; инструмент и производственный инвентарь со сроком службы более одного года; производственные здания и сооружения.

Разные группы производственных фондов по разному участвуют в производственном процессе. Так, машины и оборудование, транспортные средства, инструмент непосредственно участвуют в создании продукции как орудия труда в являются активной частью основных производственных фондов. Здания и сооружения служат необходимым условием для осуществления производственных процессов (например, склады, бетонорастворные узлы и др.) и являются пассивной частью основных производственных фондов.

Фонды непроизводственного назначения непосредственно не участвуют в создании строительной продукции и предназначены для удовлетворения социально-бытовых потребностей работников строительной организации. Они включают в себя объекты, культурно-бытового обслуживания, здравоохранения и просвещения, находящиеся на балансе строительных организаций.

ФОНДЫ НЕПРОИЗВОДСТВЕННОГО НАЗНАЧЕНИЯ

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Объекты коммунального хозяйства

Объекты культурно-бытового назначения

Объекты здравоохранения и просвещения

Рабочие машины и оборудование

Производственные здания и сооружения

Силовые машины и оборудование

Инструмент и производственный инвентарь

Элементы основных фондов

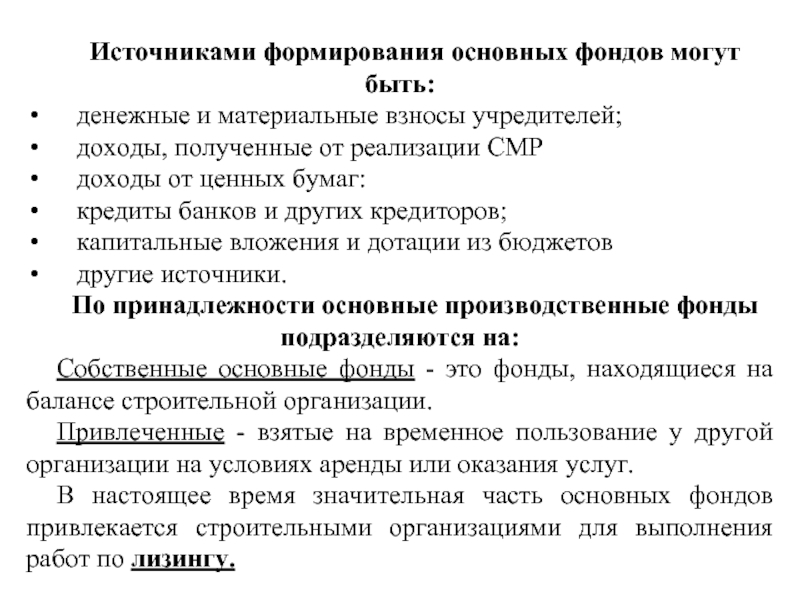

Источниками формирования основных фондов могут быть:

денежные и материальные взносы учредителей;

доходы, полученные от реализации СМР

доходы от ценных бумаг:

кредиты банков и других кредиторов;

капитальные вложения и дотации из бюджетов

другие источники.

По принадлежности основные производственные фонды подразделяются на:

Собственные основные фонды — это фонды, находящиеся на балансе строительной организации.

Привлеченные — взятые на временное пользование у другой организации на условиях аренды или оказания услуг.

В настоящее время значительная часть основных фондов привлекается строительными организациями для выполнения работ по лизингу.

Лизинг

Лизинговая сделка, как правило, имеет трехсторонний характер взаимоотношений с участием трех субъектов.

Первый — это лизингодатель, представляющий на условиях лизингового соглашения во владение и пользование имущество, специально приобретенное в собственность.

В его лице может выступать специализированная лизинговая компания, которая в дополнение к финансовому обеспечению сделки берет на себя обязательство оказать ряд услуг нефинансового характера:

— Финансовая лизинговая компания, создаваемая специально для осуществления лизинговых операций, основной и практически единственной функцией которой является финансирование приобретения имущества;

— Банк, а также другой хозяйствующий субъект, для которого лизинг непрофилирующая, но и не запрещенная сфера предпринимательской деятельности.

Вторым субъектом лизинговой сделки является пользователь имущества (лизингополучатель). Им может быть любое юридическое лицо, осуществляющее предпринимательскую деятельность.

В качестве третьего субъекта лизинговых отношений — продавца лизингового имущества — может выступать завод изготовитель машин и оборудования, другие юр. лица

В отличие от банковского кредитования (обязательным условием которого является одновременное с получением займа, погашение заемщиком 15-20% стоимости займа за счет собственных средств) при использовании лизингового договора проблема приобретения и финансирования для строительной организации решается одновременно, так как имеет место 100% финансирование лизинговой операции со стороны лизингодателя.

Немаловажным преимуществом лизинга для строительной организации (лизингополучателя) является порядок осуществления лизинговых платежей. Поскольку сроки и размер выплат определяются по взаимной договоренности лизингодателя и лизингополучателя, то в договоре может быть определена отсрочка первого платежа на период установки и пуска машин или на период завершения некоторого этапа работ, что позволяет относить затраты на себестоимость СМР, выполненных с использованием именно взятой по лизингу техники.

Для оценки основных фондов в стоимостном выражении используется первоначальная стоимость, восстановительная стоимость и остаточная стоимость основных фондов.

1. Первоначальная стоимость отражает фактические затраты организации на приобретение машин, оборудование или возведение зданий (с учетом поставки и монтажа оборудования) в ценах, действующих в год приобретения, и определяется по формуле:

Фп = Фф + Зтр

где, Фф — фактические затраты организации на приобретение фондов или сметная стоимость зданий сооружений, тыс. руб;

Зтр — транспортные расходы и стоимость монтажа оборудования, тыс. руб.

Восстановительная стоимость — это стоимость ОПФ, приведенная к условиям и ценам года воспроизводства основных фондов. Данный вид оценки стоимости позволяет определить реальную стоимость средств труда с учетом современных условий общественного производства, роста технического уровня и повышения производительности труда при их воспроизводстве. Оценка ОПФ по восстановительной стоимости дает возможность получить сопоставимые данные для характеристики, объемов, структуры и состава ОПФ, а также более точно определить эффективность их использования.

Применение данного вида оценки основных фондов связано с проведением периодических переоценок стоимости основных фондов, что является трудоемким и относительно длительным процессом.

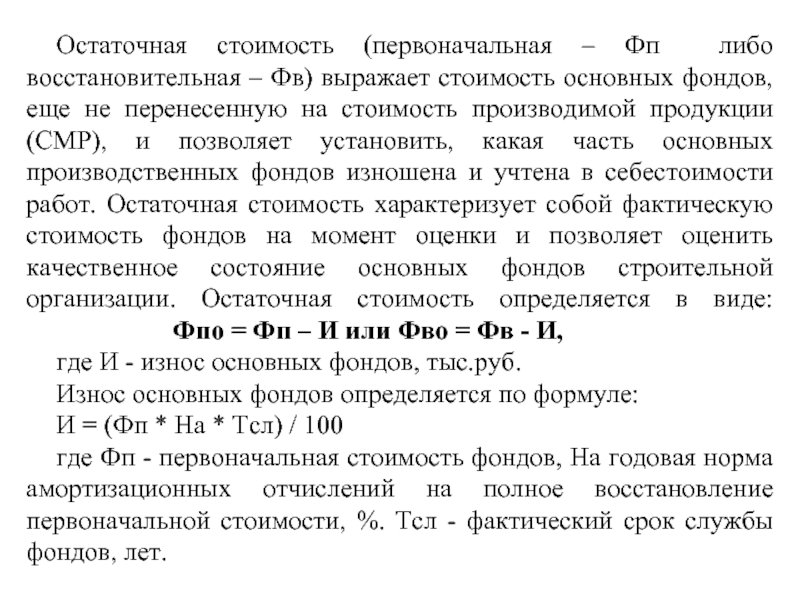

Остаточная стоимость (первоначальная – Фп либо восстановительная – Фв) выражает стоимость основных фондов, еще не перенесенную на стоимость производимой продукции (СМР), и позволяет установить, какая часть основных производственных фондов изношена и учтена в себестоимости работ. Остаточная стоимость характеризует собой фактическую стоимость фондов на момент оценки и позволяет оценить качественное состояние основных фондов строительной организации. Остаточная стоимость определяется в виде: Фпо = Фп – И или Фво = Фв — И,

где И — износ основных фондов, тыс.руб.

Износ основных фондов определяется по формуле:

И = (Фп * На * Тсл) / 100

где Фп — первоначальная стоимость фондов, Hа годовая норма амортизационных отчислений на полное восстановление первоначальной стоимости, %. Тсл — фактический срок службы фондов, лет.

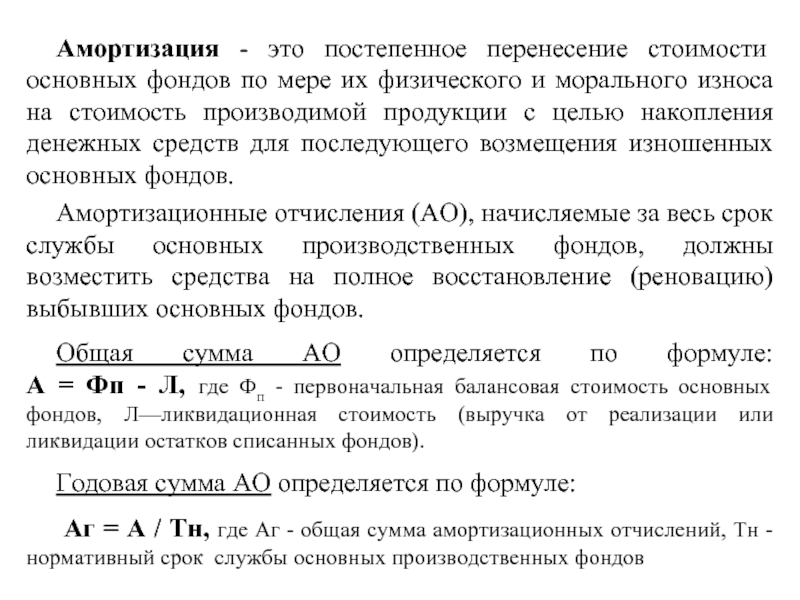

Амортизация — это постепенное перенесение стоимости основных фондов по мере их физического и морального износа на стоимость производимой продукции с целью накопления денежных средств для последующего возмещения изношенных основных фондов.

Амортизационные отчисления (АО), начисляемые за весь срок службы основных производственных фондов, должны возместить средства на полное восстановление (реновацию) выбывших основных фондов.

Общая сумма АО определяется по формуле: А = Фп — Л, где Фп — первоначальная балансовая стоимость основных фондов, Л—ликвидационная стоимость (выручка от реализации или ликвидации остатков списанных фондов).

Годовая сумма АО определяется по формуле:

Аг = А / Тн, где Аг — общая сумма амортизационных отчислений, Тн — нормативный срок службы основных производственных фондов

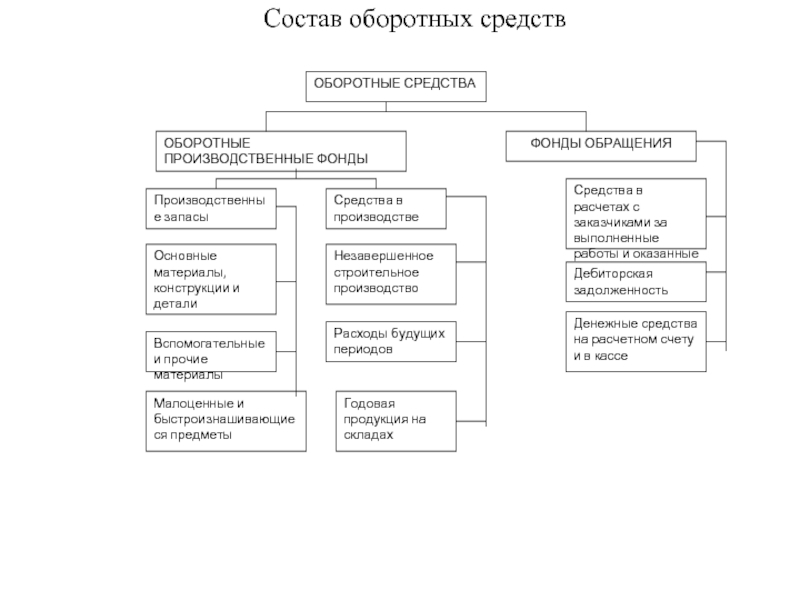

ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Основные материалы, конструкции и детали

Вспомогательные и прочие материалы

Малоценные и быстроизнашивающиеся предметы

Средства в расчетах с заказчиками за выполненные работы и оказанные услуги

Денежные средства на расчетном счету и в кассе

Средства в производстве

Незавершенное строительное производство

Расходы будущих периодов

Годовая продукция на складах

Состав оборотных средств

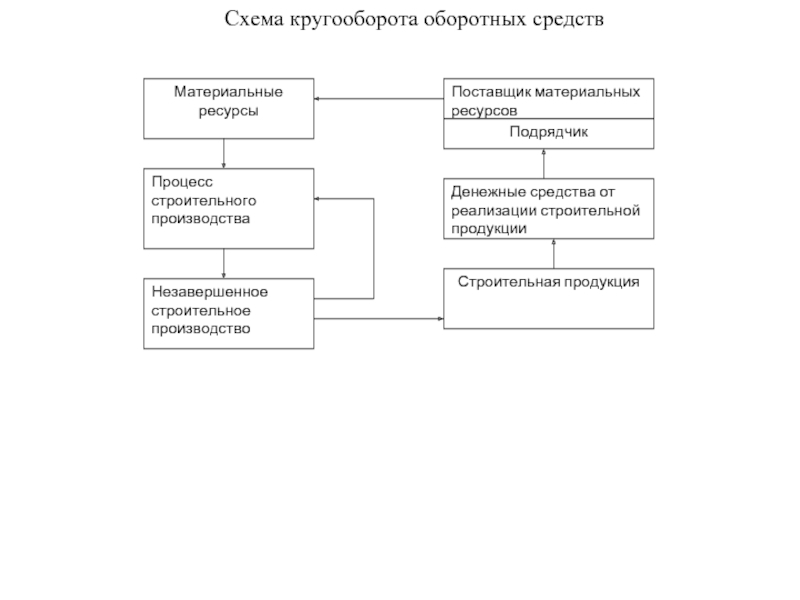

Процесс строительного производства

Незавершенное строительное производство

Поставщик материальных ресурсов

Денежные средства от реализации строительной продукции

Схема кругооборота оборотных средств

Оборотные средства строительных организаций по источникам формирования подразделяются на собственные и заемные.

Собственные оборотные средства (СОС) предназначены для покрытая минимальной потребности по созданию производственных запасов, задела по незавершенному производству работ и затратам для обеспечения нормальной и бесперебойной работы строительной организации. СОС формируются за счет:

Уставный капитал представляет собой совокупность денежных вкладов учредителей в имущество организации при ее создании.

Прибыль характеризует финансовый результат деятельности организации и используется как источник средств для пополнения собственных оборотных средств.

Добавочный капитал образуется за счет безвозмездного поступления различных активов от юридических и физических лиц, а также за счет продажи собственных ценных бумаг.

Резервный капитал образуется за счет прибыли организации и предназначен для покрытия непредвиденных потерь и убытков, в том числе по оборотным средствам.

Определение величин оборотных средств

Для обеспечения равномерного бесперебойного производственного процесса строительно-монтажные организации должны располагать производственными запасами, незавершенным производством работ, денежными средствами.

Для каждой строительной организации важно определить минимально необходимый размер оборотных средств, который должен быть достаточен для бесперебойного процесса строительства и своевременного ввода объектов в эксплуатацию.

Определение необходимого наличия оборотных средств по большинству элементов заключается в расчетах норм оборотных средств по отдельным их составляющим, выраженных в относительных величинах (днях, процентах и т.д.) и размера оборотных средств в денежном выражении, исходя из конкретных условий деятельности строительной организации.

Источник: thepresentation.ru