Как показывает практика, в торговых фирмах нередко образуется недостача одного наименования товара и излишек другого – так называемая пересортица. Финансисты подчеркнули, что решение о зачете недостач и излишков принимает руководитель компании на основании сведений, представленных инвентаризационной комиссией.

Четкого определения пересортицы в нормативных документах нет. Это понятие расшифровали столичные налоговики в письме от 17 февраля 2010 г. № 16-15/ 016379: пересортица – это одновременная недостача одного сорта и излишек другого сорта товаров одного и того же наименования. Например, когда в магазине выявлены излишки 300 г маргарина высшего сорта и недостача 300 г маргарина первого сорта. Пересортица может возникнуть и когда обнаружен излишек по одному виду и недостача по другому виду товаров того же наименования, но другой марки. Например, недостача 20 пар кроссовок Reebok и излишек такого же количества пар кроссовок Adidas.

Пункт 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина России от 13 июня 1995 г. № 49) допускает взаимозачет излишков и недостач по пересортице. Аналогичное положение содержится в пункте 32 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28 декабря 2001 г. № 119н). Однако это возможно в исключительных случаях и при условии, что излишки и недостачи возникли:

Снижение стоимости строительства загородного дома, выпуск # 23

– за один и тот же проверяемый период;

– у одного и того же материально ответственного лица;

– по товарам одного наименования и в тождественных количествах (письмо Минфина России от 31 марта 2011 г. № 03-03-06/1/195).

Отметим, что, если у компании возникают затруднения с определением принадлежности товаров к одному наименованию, следует использовать Общероссийский классификатор продукции ОК 005-93.

>|При несоблюдении какого-либо из условий зачет по пересортице не допускается. Например, если недостачи и излишки выявлены в разные отчетные периоды или у разных материально ответственных лиц. Либо если товары не совпадают по наименованиям.|

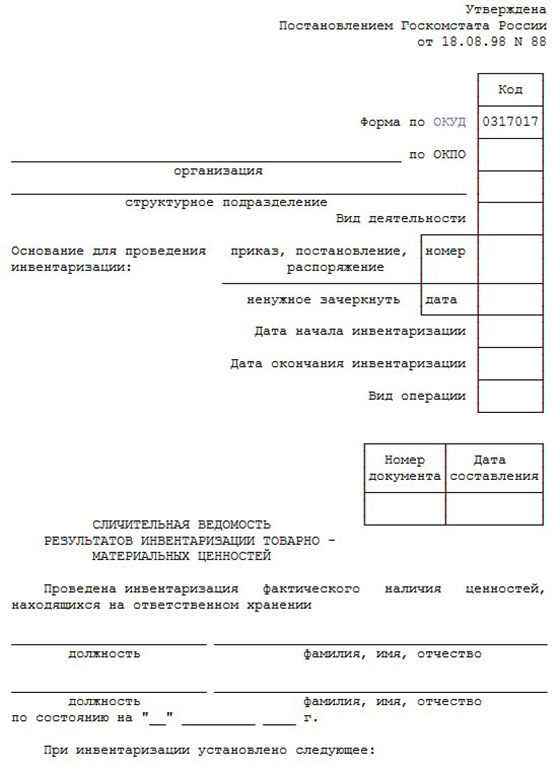

Пересортица выявляется в ходе инвентаризации, результаты которой должны быть оформлены документами по унифицированным формам, утвержденным постановлением Госкомстата России от 18 августа 1998 г. № 88. Так, в инвентаризационной описи (форма № ИНВ-3) сначала указывается фактическое наличие товаров, которое затем сравнивается с учетными данными.

После этого установленные расхождения переносятся в сличительную ведомость (форма № ИНВ-19). Результаты инвентаризации (излишек или недостача) отражаются в графах 8–11 этого документа. Обнаруженные ошибки исправляются, сведения о корректировках указываются в графах 12–17. Затем в ведомости надо раскрыть информацию о зачете излишков и недостач, возникших из-за пересортицы (графы 18–23). Сведения об окончательных излишках, оставшихся после проведения всех уточнений, заносятся в графы 24–26, об окончательных недостачах – в графы 27–32.

Далее руководитель фирмы принимает решение о зачете недостач и излишков (п. 5.4 Методических указаний по инвентаризации, письмо Минфина России от 31 марта 2011 г. № 03-03-06/1/195).

Пример 1.

По результатам инвентаризации в ООО «Сириус» выявлены недостача 200 кг муки высшего сорта по цене 20 руб. за килограмм и излишек 200 кг муки первого сорта по цене 15 руб. за килограмм. Виновником пересортицы является кладовщик. Предположим, что нормы естественной убыли по муке не применяются (не установлены), поэтому недостачи полностью относятся на виновных лиц.

По решению руководителя ООО «Сириус» провело зачет недостачи муки высшего сорта излишками муки первого сорта.

В бухучете сделаны следующие проводки:

ДЕБЕТ 41 субсчет «Мука первого сорта»

КРЕДИТ 41 субсчет «Мука высшего сорта»

– 3000 руб. (200 кг х 15 руб/кг) – зачтена недостача муки высшего сорта;

ДЕБЕТ 94

КРЕДИТ 41 субсчет «Мука высшего сорта»

– 1000 руб. х (200 кг х (20 руб/кг – 15 руб/кг)) – отражена разница в стоимости товаров, выявленных при пересортице;

ДЕБЕТ 73 КРЕДИТ 94

– 1000 руб. – отнесена выявленная разница на виновное лицо;

ДЕБЕТ 50 КРЕДИТ 73

– 1000 руб. – внесена виновным в кассу организации задолженность по недостаче.

В Налоговом кодексе РФ такого понятия, как пересортица, нет, поэтому в целях исчисления налога на прибыль излишки и недостачи безопаснее учитывать раздельно. Недостачи товаров сверх норм естественной убыли в случае отсутствия виновных лиц (или если они не установлены) принимаются в составе внереализационных расходов (подп. 5 п. 2 ст. 265 Налогового кодекса РФ).

>| Потери от недостачи и порчи товаров признаются в налоговом учете в составе материальных расходов на основании подпункта 2 пункта 7 статьи 254 Налогового кодекса РФ. Но только в пределах норм естественной убыли, утвержденных в порядке, который устанавливает Правительство РФ .|

При этом факт отсутствия виновных должен быть документально подтвержден уполномоченным органом госвласти (органами предварительного следствия и т. п.). Если же документов от госорганов нет, норма подпункта 5 пункта 2 статьи 265 Налогового кодекса РФ не применяется и расходы учесть нельзя (письмо Минфина России от 8 ноября 2010 г. № 03-03-06/1/695). Судьи, однако, указывают, что потери можно учесть и без справок от уполномоченных органов госвласти (постановление ФАС Северо-Западного округа от 1 ноября 2006 г. № А56-2227/2006).

Стоимость излишков нужно включить в состав внереализационных доходов (п. 20 ст. 250 Налогового кодекса РФ). Потери от недостачи и порчи товаров признаются в налоговом учете в составе материальных расходов на основании подпункта 2 пункта 7 статьи 254 Налогового кодекса РФ. Но только в пределах норм естественной убыли, утвержденных в порядке, который устанавливает Правительство РФ.

Пример 2.

Воспользуемся условиями предыдущего примера, предположив, что виновник недостачи не установлен. При этом компания отражает в налоговом учете недостачи и излишки отдельно. Тогда в состав внереализационных доходов будет включен излишек муки в сумме 3000 руб. (200 кг Ч 15 руб/кг). А во внереализационные расходы – недостача, не отнесенная на виновника, в размере 4000 руб. (200 кг Ч 20 руб/кг).

Правда, иногда компаниям удается отстоять в суде свое право на отражение результатов пересортицы в налоговом учете в том же порядке, что и в бухгалтерском (постановление ФАС Московского округа от 30 ноября 2009 г. № КА-А40/12576-09). А значит, при налогообложении прибыли можно показать только разницу между излишками и недостачами. Однако в этом случае нужно быть готовым к судебным спорам.

Важно запомнить

В бухучете недостачу можно покрыть за счет выявленных излишков товаров одного и того же наименования. В налоговом учете недостачу и излишек безопаснее отражать раздельно.

Источник: www.klerk.ru

Пересортица в программе складского учета 1С

Есть несколько вариантов того, как оформить пересортицу товаров при инвентаризации. Каждый из вариантов зависит от того, применяется ли ордерная схема документооборота на том складе, по которому вы хотите отразить факт пересортицы.

1. Как провести пересортицу на неордерном складе

Для этого непосредственно сам пользователь создает документ Пересортица товаров. Потом пошагово выполняются определенные действия.

В разделе Склад и доставка в блоке Излишки, недостачи, порчи выбираете список Складские акты.

И чтобы отразить пересортицу товаров, переходите Создать – Пересортица товаров

На форме нового документа указываете:

— организацию и подразделение, на которые требуется оприходовать излишки и списать недостачи, которые возникли в результате пересортицы;

— склад, по которому отражается факт пересортицы товар;

— для того чтобы один из товаров был списан по текущей себестоимости товара, а второй оприходован по той же цене, активируйте флажок «Приходовать товар по себестоимости списания»;

— если товар требуется списать/оприходовать по конкретному виду цены, снимите флажок «Приходовать товар по себестоимости списания».

(Поле Вид цены заполняется значением Учетный вид цены которое, установлено для склада при выборе склада.)

В любой момент вы можете изменить установленное ранее значение поля Вид цены.

Поле Вид цены необходимо для перезаполнения цен товаров. Именно при изменении значения поля программа и предложит перезаполнить цены.

Что еще полезно знать при оформлении пересортицы на неордерном складе:

1. Список товаров, которые требуется указать в пересортице, заполняется вручную.

2. При проведении документа может меняться информация о наличии товаров в свободных остатках.

3. Можно воспользоваться механизмом создания «на основании». И на основании раннее созданного документа Пересчета товаров (при проведении инвентаризации) создать документ пересортицы. Таким образом вы получите связь между документами.

2. Как провести пересортицу на ордерном складе?

Если пересортица обнаружена в результате инвентаризации на складе, используйте «Помощник оформления складских актов» (подчеркиваю еще раз, данный помощник доступен тогда, когда на складе используется ордерная схема документооборота!).

При этом открытие помощника доступно двумя способами.

Первый: он сам предлагает свою помощь, когда выявлены расхождения при пересчете товаров и необходимо отразить (оформить) соответствующие складские акты.

Второй: его непосредственный вызов.

Он доступен в разделе Склад и доставка – блоке Излишки, недостачи и порчи – на форме списка Складские акты – по кнопке Создать-С использованием помощника

Результат любого из вариантов – открытие формы самого помощника, где, согласно указанным вами данным, он пошагово выводит информацию и предлагает соответствующие действия для автоматического оформления складских актов.

По правилу зачитывается пересортица между теми позициями, для которых характерна одна единица измерения, а также одинаковое количество списания и оприходования.

Имейте ввиду, что для тех товаров, по которым указаны различные ставки НДС, зачет по пересортице невозможен.

Итоговая картинка: один и тот же товар, по вышеуказанным критериям попадает одновременно в два списка: Приходуемые товары и Списываемые товары.

Список тех товаров, которые можно зачесть по пересортице, показывается в поле Отбор строк для зачета по пересортице.

Распределение излишков/недостачи по товарам организации выполняется по кнопке Отнести на выбранную организацию. В появившейся форме необходимо выбрать ту организацию, по которой хотим провести отражение.

Распределить согласно остаткам товаров 1С организаций: В открывшейся форме необходимо выбрать организацию/организации, по которым есть положительные остатки выделенных товаров в помощнике оформления складских актов. Если остатки имеются по нескольким организациям, то они подбираются в порядке приоритета в указанной последовательности.

Результат: автоматически созданный документ Инвентаризационная опись и Пересортица товаров.

Отразить пересортицу товаров можно и без использования документа Пересчет товаров. Если пересортица товаров обнаружена в процессе оперативной работы ордерного склада, то этот факт фиксируется с помощью документа Ордер на отражение пересортицы.

Находится он в разделе Склад и доставка – блок Излишки, недостачи и порчи товаров.

Документ предназначен для отражения в программе складского учета выявленных на складе фактов пересортицы товаров.

В дальнейшем на основании данных об обнаруженной пересортице товаров оформляется финансовый документ Пересортица товаров.

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —> Как сделать в 1С [1] => 1С: Конвертация данных [2] => Конвертация данных [3] => Обмен между базами [4] => Закрытие месяца [5] => Оценка задач [6] => Отчеты в 1С [7] => Моделирование [8] => HTTP [9] => Управление проектами [10] => БУ [11] => com-объекты [12] => 1С: WMS Управление складом [13] => РСБУ [14] => 1С: Сценарное тестирование [15] => Запросы 1С [16] => LINUX [17] => WEB [18] => Оптимизация [19] => 1С:Зарплата и Управление Персоналом [20] => Excel [21] => 1С: ERP [22] => ADO [23] => 1С:Управление производственным предприятием [24] => Внедрение [25] => Продажи [26] => Отчетность [27] => 1С: Розница [28] => 1С: CRM [29] => 1С:Бухгалтерия [30] => 1С:Комплексная автоматизация [31] => Производство [32] => Интеграция 1С [33] => Налоги [34] => Отпуск [35] => MS SQL Server [36] => Расширение конфигурации [37] => МСФО [38] => СКД [39] => Word [40] => WEB-сервисы 1С [41] => Внедрение ERP [42] => Перенос данных [43] => Торговое оборудование [44] => Лизинг [45] => 1С:Управление нашей фирмой [46] => Администрирование 1С [47] => 1С: Колледж [48] => Правила обмена [49] => 1С: Платформа ) —>

Источник: spb.koderline.ru

Естественная убыль и пересортица в торговле

Автор рассказывает об учете товарных потерь вследствие естественной убыли. В частности, как влияет климатический фактор и чем отличаются нормы естественной убыли при хранении ТМЦ и их транспортировке. Кроме того, описан учет нормы естественной убыли при хранении товаров, потерь вследствие боя, лома и порчи или чрезвычайных ситуаций, а также пересортицы.

Т оварные потери возникают на всех стадиях обращения товаров: при транспортировке, хранении и реализации. Различают нормируемые и ненормируемые товарные потери.

Нормируемые потери – это потери, образующиеся в результате усушки, утруски, раскрошки, разлива, то есть в ходе естественной убыли товаров (уменьшение веса или объема товаров происходит вследствие изменения их физико-химических качеств).

Ненормируемые потери – это потери от боя, брака и порчи товаров, а также потери по недостачам, растратам и хищениям. Данные потери образуются вследствие уменьшения массы товаров сверх норм естественной убыли, понижения качества по сравнению со стандартами, веса и объема товаров, а также их порчи из-за неправильных условий хранения, халатности должностных лиц. Наличие в торговых организациях таких потерь является результатом бесхозяйственности, запущенности в учете, поэтому такие потери не нормируются, а считаются сверхнормативными. К сверхнормативным относятся и потери вследствие стихийных бедствий, а именно – некомпенсируемых убытков от пожаров, наводнений, всякого рода аварий и тому подобного, убытков от хищений, виновники которых по решению суда не установлены.

Товарные потери выявляются проверкой наличия товаров путем инвентаризации. Выявленные отклонения в соответствии со статьей 12 закона от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете» и пункта 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 г. № 34н регулируются следующим образом:

- потери товаров в пределах норм естественной убыли списываются по распоряжению руководителя организации на расходы торговой фирмы (издержки обращения);

- потери сверх норм естественной убыли относятся на виновных лиц.

Если виновные лица не установлены или во взыскании с них ущерба отказано судом, убытки от недостач и порчи списываются на финансовые результаты через счет 91 «Прочие доходы и расходы», предварительно собираясь по счету 94 «Недостачи и потери от порчи ценностей».

Исключение составляют недостачи и потери от порчи ценностей, выявленные при приемке товаров от поставщиков и транспортных организаций. В этом случае претензии предъявляются к поставщикам или перевозчикам.

Нормируемые потери учитываются при выведении окончательных результатов инвентаризации и только в том случае, если будет выявлена реальная недостача ТМЦ.

При натурально-стоимостном учете результаты инвентаризации отражают по каждому наименованию и артикулу товаров отдельно в сличительной ведомости, выявляя тем самым отклонения фактических остатков товаров от учетных.

Учет товарных потерь вследствие естественной убыли

В результате естественных физико-химических процессов (выветривание, усушка, распыление, крошение, вымораживание, утечка, разлив (при перекачке и отпуске жидких товаров) и так далее) масса товара во время хранения может измениться. Кроме того, товар может испортиться в процессе транспортировки или разгрузки по причине его естественной ломкости, нежности (фрукты) или других свойств. Принято считать, что перечисленные процессы приводят к естественной убыли товаров.

Особенностью таких потерь является то, что их фактически нельзя подтвердить документально, поэтому для определения их величины разрабатываются и утверждаются специальные нормы естественной убыли, в пределах которых организация может списывать товарные потери на издержки производства или обращения, а также учитывать при налогообложении.

Для целей налогового учета потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством, признаются материальными расходами (подп. 2 п. 7 ст. 254 НК РФ).

Во исполнение данной нормы налогового законодательства 12.11.2002 г. Правительство приняло Постановление № 814, регулирующее порядок утверждения норм естественной убыли соответствующими министерствами. Тем не менее на сегодняшний день в надлежащем порядке утверждены далеко не все нормы естественной убыли, которые необходимы, поэтому закон от 06.06.2005 г. № 58-ФЗ «О внесении изменений в часть 2 Налогового кодекса РФ и некоторые другие законодательные акты РФ о налогах и сборах» позволил налогоплательщикам вплоть до утверждения норм естественной убыли в надлежащем порядке применять «старые» нормативы, утвержденные ранее соответствующими федеральными органами исполнительной власти.

Так, торговые организации помимо норм, утвержденных в надлежащем порядке, вправе применять следующие «старые» нормы естественной убыли:

- Нормы естественной убыли продовольственных товаров в торговле, утвержденные приказом Минторга РСФСР от 02.04.1987 г. № 88;

- Нормы естественной убыли свежих картофеля, овощей и плодов в розничной торговой сети, утвержденные приказом Минторга РСФСР от 22.02.1988 г. № 45;

- Нормы естественной убыли свежих картофеля, овощей и плодов при длительном и кратковременном хранении на базах и складах разного типа, утвержденные приказом Минторга СССР от 26.03.1980 г. № 75 и др.

Обратите внимание: если по каким-либо товарам отсутствуют как нормы, установленные в надлежащем порядке, так и старые нормативы, то учесть в целях налогообложения потери нельзя, так как вся сумма потерь признается сверхнормативной и на основании пункта 1 статьи 252 Налогового кодекса не может быть включена в состав налогооблагаемых расходов.

Отличие норм естественной убыли при хранении ТМЦ и при их транспортировке

Необходимо отметить, что нормы естественной убыли при хранении товарно-материальных ценностей и при их транспортировке различны.

В соответствии с Методическими рекомендациями по разработке норм естественной убыли, утвержденных приказом Минэкономразвития РФ от 31.03.2003 г. № 95 (далее – Методические рекомендации), норма естественной убыли, применяющаяся при хранении товарно-материальных ценностей, является допустимой величиной безвозвратных потерь (естественной убыли), которую следует определять за время хранения товара путем сопоставления его массы с массой товара, фактически принятой на хранение.

В свою очередь норма естественной убыли, применяющаяся при транспортировке ТМЦ, является допустимой величиной безвозвратных потерь (естественной убыли), которую следует определять путем сопоставления массы товара, указанной отправителем (изготовителем) в сопроводительном документе, с массой товара, фактически принятой получателем.

Согласно Методическим рекомендациям к естественной убыли не относятся:

- технологические потери и потери от брака, а также потери товарно-материальных ценностей при их хранении и транспортировке, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования;

- потери товарно-материальных ценностей при ремонте и (или) профилактике применяемого для хранения и транспортировки технологического оборудования, при внутрискладских операциях, а также все виды аварийных потерь.

- по товарно-материальным ценностям, принятым в пункте назначения путем счета или по трафаретной массе;

- по товарно-материальным ценностям, принимаемым и сдаваемым путем счета или по трафаретной массе, хранящимся и (или) транспортируемым в герметичной таре (запаянные, с применением герметиков, уплотнений и другого), а также хранящимся в резервуарах повышенного давления;

- при хранении товарно-материальных ценностей во время транзитной поставки.

Климатический фактор

- первая – холодному макроклиматическому району;

- вторая – холодному умеренно-климатическому району;

- третья – теплому умеренно-климатическому району.

Товарные потери при транспортировке

Сумма товарных потерь вследствие естественной убыли при перевозках определяется исходя из массы товаров (нетто), принятых для перевозки, и нормы естественной убыли. Естественная убыль не начисляется на товары, принимаемые и отпускаемые без перевеса по массе отправителя, без вскрытия тары, по товарам, реализованным транзитом, по штучным товарам и товарам, списанным в результате боя, лома, порчи.

Как правило, товарные потери при перевозках возникают при доставке от поставщика к организации-покупателю.

Напомним некоторые моменты. Потери при перевозках вследствие естественной убыли списываются по цене, установленной договором купли-продажи, то есть по цене приобретения.

В учете это отражается следующим образом (см. Таблицу 1):

Недостача, выявленная при приемке товаров (сверх норм естественной убыли), оформляется соответствующим актом.

Недостача товаров сверх норм естественной убыли выставляется поставщику в виде претензии, в которой выдвигаются требования на возмещение самой недостачи, и, если договором поставки были предусмотрены штрафные санкции, предъявляются требования и по их уплате.

В бухгалтерском учете выставление претензии поставщику отражается следующим образом (см. Таблицу 2):

Если поставщик не признает сумму штрафных санкций, то торговая организация-покупатель вправе обратиться в арбитраж, и тогда на основании вынесенного судебным органом решения бухгалтер торговой организации либо начисляет штрафные санкции, либо нет. Суммы полученных штрафных санкций будут представлять собой у организации-покупателя прочие доходы.

При оплате поставщиком суммы недостачи и штрафных санкций составляется следующая бухгалтерская запись:

- Дебет 51 Кредит 76-2 – получены от поставщика денежные средства.

Если судебные инстанции отказывают во взыскании сумм потерь с поставщиков или транспортных организаций, то сумма недостачи, первоначально отнесенная на поставщика и учтенная на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям», списывается на счет 94 «Недостачи и потери от порчи ценностей».

НДС и штрафные санкции

Штрафные санкции (штрафы, пени, иные санкции, связанные с нарушением договорных обязательств, а также суммы возмещения ущерба) в соответствии со статьей 250 Налогового кодекса признаются внереализационными доходами. При этом возникает вопрос, будет ли при их получении у организации-покупателя возникать НДС?

Думается, что нет. Попробуем аргументировать данную позицию.

НДС с суммы штрафных санкций возникает в тех случаях, когда речь идет о штрафах, связанных с оплатой реализованных товаров. В этой ситуации НДС на основании положений пункта 2 статьи 153 и статьи 162 Налогового кодекса возникает.

Мы же рассматриваем вариант получения штрафных санкций при выставлении претензии поставщику в случае, если штрафные санкции за нарушение договорных обязательств предусмотрены договором поставки.

Согласно статье 330 Гражданского кодекса определено, что «неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков».

Как видим, штрафные санкции, рассматриваемые нами, никак не связаны с оплатой реализованных товаров. Они выступают способом исполнения обязательств. А если сумма штрафа не связана с оплатой реализованных товаров, то у организации-покупателя нет оснований для начисления НДС, так как в указанных статьях Налогового кодекса (ст. 153 и ст.

162) речь идет о суммах штрафных санкций, связанных с оплатой товаров. Таким образом, сумма штрафа, полученная от поставщика, не включается организацией торговли в налогооблагаемую базу по НДС.

Нормы естественной убыли при хранении товаров

Нормы естественной убыли зависят от срока хранения товаров. Поэтому, чтобы установить нормы естественной убыли по какому-либо виду товаров, необходимо определить срок их хранения. По большинству товарных групп нормы естественной убыли установлены в процентах из расчета хранения товаров в течение одного месяца. Если какой-то товар хранится на складе более одного месяца, то нормы за весь срок хранения будут складываться из норм для первого месяца и норм за последующие месяцы. За время неполного последующего месяца хранения потери исчисляются в размере 1/30 месячной нормы за каждые сутки хранения.

На складе оптовой организации ООО «Сатурн» макаронные изделия хранятся 2 месяца и 8 дней.

Нормы естественной убыли для одного месяца хранения макаронных изделий составляют 0,03%, за каждый следующий месяц – 0,008%. В данном примере норма естественной убыли на складе по макаронным изделиям будет равна:

за первый месяц – 0,03%, за второй месяц – 0,008%, за 8 дней – 0,002% (0,008% × 8/30). Таким образом, норма естественной убыли по макаронным изделиям за 2 месяца и 8 дней составит 0,04%.

Естественная убыль рассчитывается в зависимости от принятого способа учета и хранения товаров: партионного или сортового.

При партионном способе естественная убыль исчисляется по фактическим срокам хранения товаров, которые определяют по партионной карте, на основании даты поступления партии товаров на склад, отпуска товаров, отпуска товара из партии и инвентаризации.

При сортовом способе естественная убыль исчисляется на товары, реализованные за период между инвентаризациями и имеющиеся в остатке на момент проведения инвентаризации на складе (среднего срока их хранения).

Этот срок определяют делением среднего суточного остатка товаров за период между инвентаризациями на однодневный товарооборот за период между инвентаризациями. Суточный остаток товаров рассчитывается путем деления суммы остатка товаров за каждый день на количество дней хранения между инвентаризациями. Однодневный товарооборот можно определить делением товарооборота за межинвентаризационный период на количество календарных дней в этом периоде.

Определив средний срок хранения товара, можно узнать норму естественной убыли: она будет равна проценту убыли от количества реализованных товаров с учетом его цены.

Оборот по реализации какого-либо товара за период между инвентаризациями определяется расчетным путем на основе показателей товарного баланса. В этом случае к имеющемуся остатку товара на начало месяца межинвентаризационного периода прибавляют поступление данного товара за данный период и корректируют на выбытие товара за период между инвентаризациями и остаток товара на конец данного периода. При этом:

- остаток товара на начало межинвентаризационного периода берется по данным предыдущей инвентаризации;

- количество поступившего товара за данный период определяется на основании приходных документов за межинвентаризационный период;

- количество выбывшего товара определяется на основании расходных документов;

- остаток товара на конец периода определяется по данным последней инвентаризации.

Определив оборот по реализации того или иного товара за период между инвентаризациями и умножив его на норму естественной убыли, можно получить сумму естественной убыли по данному товару. Рассчитав таким образом сумму естественной убыли по всему наименованию товаров, можно определить общую сумму по всем реализованным за период между инвентаризациями товарам. Такой расчет достаточно трудоемок, поэтому необходимо отметить, что он имеет смысл только при наличии соответствующих норм.

Учет потерь вследствие боя, лома и порчи

В организации торговли могут возникать потери, связанные с боем, ломом или порчей товаров. Такие товарные потери списываются за счет виновных лиц на основании составленного акта. Данный акт в обязательном порядке содержит наименование товара, его сорт, артикул, а также количество и цену.

Кроме того, в акте указывается лицо, виновное в данных потерях, а также возможность дальнейшего использования испорченного товара: это может быть продажа по сниженной цене, сдача в переработку или уничтожение. Составленные акты о бое, ломе и порче товаров передают в бухгалтерию для проверки правильности оформления, а затем – руководителю организации. Именно руководитель принимает решение о том, за чей счет списывать образовавшиеся потери.

Как правило, рассматриваемый вид потерь взыскивается с виновных лиц. Однако списание за счет организации также возможно, но лишь в исключительных случаях, когда конкретных виновников в причинении ущерба установить невозможно.

Отражение потерь от боя, лома и порчи товаров в бухгалтерском учете осуществляется в общепринятом порядке.

Потери товаров в результате чрезвычайных ситуаций

Если организация торговли несет потери, вызванные какими-то чрезвычайными обстоятельствами (пожар, наводнение и тому подобное), то сначала она обязана провести инвентаризацию и только после нее отразить такие потери в учете. Решение о списании испорченных товаров принимает руководитель. Расходы, возникающие вследствие чрезвычайных обстоятельств, в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом Минфина РФ от 06.05.1999 г. № 33н (далее – ПБУ 10/99), относятся в состав прочих расходов.

Как следует из пункта 35 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н, товары, уничтоженные в результате чрезвычайных обстоятельств, списываются со счета 41 «Товары» в дебет счета 94 «Недостачи и потери от порчи ценностей» с последующим отражением на счете учета финансовых результатов.

В учете это отражается при помощи следующих записей:

- Дебет 94 Кредит 41 – отражена недостача товаров, уничтоженных в результате чрезвычайных обстоятельств;

- Дебет 91-2 Кредит 94 – уничтоженные товары отнесены в состав прочих расходов.

Обратите внимание, что суммы страхового возмещения, выплачиваемые страховыми компаниями в качестве компенсации таких потерь, на основании Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина РФ от 06.05.1999 г. № 32н, признаются прочими доходами торговой организации.

Учет пересортицы товаров

- отсутствие порядка приемки и хранения товаров на складе, а также порядка документооборота;

- недостаточный внутренний контроль движения товаров;

- халатное отношение материально ответственных лиц к своим обязанностям и тому подобное.

- за один и тот же проверяемый период;

- у одного и того же материально ответственного лица;

- в отношении товаров одного и того же наименования и равного количества.

Следовательно, проводить взаимный зачет недостач излишками по товарам разных наименований (даже однородных) недопустимо.

Материально ответственные лица должны представить подробные объяснения инвентаризационной комиссии о допущенной пересортице. Решение о взаимном зачете излишков и недостач в результате пересортицы принимает руководитель организации.

Какие же записи должен сделать бухгалтер торговой организации при возникновении пересортицы? Если при зачете пересортицы сумма недостачи превышает стоимость излишков, то эта разница в стоимости относится на виновное лицо. В бухгалтерском учете при этом делаются такие записи (см. Таблицу 3):

Если виновник пересортицы не установлен, в этом случае разницы рассматриваются как недостачи сверх норм и списываются в организациях торговли на издержки обращения.

В налоговом учете на основании подпункта 5 пункта 2 статьи 265 Налогового кодекса расходы в виде недостачи материальных ценностей на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, относятся в состав внереализационных расходов.

Следует иметь в виду, что факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

При этом в учете организации торговли делается следующая запись:

- Дебет 91-2 Кредит 94 – сумма превышения недостачи над излишками списана на финансовые результаты.

Торговая организация провела инвентаризацию остатков товаров по состоянию на 1 марта 2008 года.

В ходе инвентаризации были установлены:

- излишки пшеничной муки 1-го сорта – 50 кг по покупной цене 15 рублей за 1 кг;

- недостача пшеничной муки в/с – 50 кг по покупной цене 17 рублей за 1 кг.

НДС был ранее принят к вычету. Виновных в пересортице нет, об этом имеется письменное заключение суда.

Недостача 50 кг муки в/с была зачтена излишками 50 кг муки 1-го сорта.

Стоимость излишков муки первого сорта составила:

50 кг × 15 рублей = 750 рублей

Сумма недостачи муки высшего сорта равна:

50 кг × 17 рублей = 850 рублей.

Значит, при зачете пересортицы образовалось превышение суммы недостачи над суммой излишков в размере 100 рублей (850 рублей – 750 рублей).

В учете организации сделаны следующие записи:

После проведения зачета по пересортице вновь определяются недостача и излишки товаров.

Изменим условия примера.

В результате инвентаризации на складе торговой организации была выявлена недостача 50 кг муки в/с по цене 17 рублей за 1 кг на общую сумму 850 рублей и излишек муки 1-го сорта 100 кг по цене 15 рублей за 1 кг. Руководитель организации принял решение о зачете недостачи излишками. Окончательный излишек муки 1-го сорта принимается к учету по рыночной цене 15,50 рублей за 1 кг.

В результате зачета недостачи 50 кг муки в/с излишками муки 1-го сорта получено превышение стоимости недостачи над излишками в сумме 100 рублей (50 кг × (17 рублей – 15 рублей)), которое отнесено на виновное лицо.

Окончательный излишек муки 1-го сорта в количестве 50 кг принимается к учету на общую сумму 775 рублей.

Источник: delo-press.ru

Что такое пересортица товаров, порядок её оформления и проводки в бухучете

before —>

По итогам инвентаризации товарно-материальных ценностей на складе или в магазине может быть выявлена пересортица товаров. Что это такое и как бухгалтерии предприятия реагировать на нее?

Что такое пересорт товара при инвентаризации

Пересортица — это результат сличения фактического и документального количества ТМЦ при инвентаризации, который характеризуется выявлением:

- излишка (превышения фактического количества над учетным — отраженным в бухгалтерских документах) по товару одного сорта;

- недостачи (превышения учетного количества над фактическим) по такому же товару, но другого сорта.

При этом, числовая величина излишка и недостачи могут быть как равными, так и отличаться друг от друга. Пример типичной пересортицы — когда у магазина:

- по документам есть 30 кг красных яблок, и 20 кг — зеленых;

- фактически обнаружилось 10 кг красных яблок и 40 кг зеленых.

Причины пересортицы могут быть разными. В рассматриваемом случае произошло так, что работник магазина по ошибке поставил на учет 20 кг красных яблок как зеленые. Либо просто ошибся при подсчете яблок по обоим сортам.

Что делать, если выявлена пересортица товаров

Отреагировать на пересортицу (таким реагированием чаще всего занимается бухгалтерия предприятия) можно разными способами. Типичный сценарий — осуществление взаимного зачета выявленных в рамках нее излишков и недостач. Это вполне законная процедура исходя из п. 5.3 Методических указаний по инвентаризации имущества, что утверждены приказом Минфина России от 13.06.1995 № 49 ( ССЫЛКА ).

При этом, должен быть соблюден ряд условий, при которых соответствующий взаимный зачет разрешается. А именно:

- излишки и недостача должны быть выявлены в одном и том же периоде (это может быть, к примеру, месяц, квартал, год);

- за товары, по которым обнаружена пересортица, должно отвечать одно и то же лицо;

- наименование товаров должно быть одинаковым.

А если наименования товаров разные, то, несмотря на то, что данные товары могут быть однотипными, взаимный зачет при пересортице производить нельзя. Еще одно обязательное условие взаимного зачета: одинаковый объем засчитываемых товаров в натуральном исчислении. То есть, условно говоря, недостачу по 20 кг красных яблок можно зачесть только излишком по 20 кг зеленых яблок. И если есть только 10 «доступных» килограммов зеленых яблок для зачета — то и зачесть недостачу можно будет только по 10 килограммам красных фруктов (остальные 10 кг недостачи, таким образом, останутся непокрытыми).

Материально ответственные лица играют отдельную роль при реагировании бухгалтерии на пересортицу. Первое, что они должны сделать — это предоставить руководителю объяснительные записки по сложившейся ситуации. То есть — в письменном виде разъяснить начальству причины пересортицы. Не исключено, что впоследствии работодатель взыщет убытки с зарплаты виновных сотрудников.

Кроме того, исходя из содержания объяснительных записок (и иных документов — о них чуть позже) руководство принимает решение о взаимном зачете выявленных излишков и недостач. В случае, если стоимость товаров, по которым выявлена недостача, превышает стоимость тех, по которым выявлен излишек, то разница в установленном порядке списывается с виновного лица (например, с его заработной платы). Если виновное лицо не установлено, то разница считается сверхнормативной недостачей и списывается в расходы.

А если излишков в стоимостном выражении больше, чем недостач — разница вносится в прочие доходы организации. При этом, если в натуральном выражении недостача остается недопогашенной (несмотря на полное ее стоимостное погашение), то виновное лицо также несет ответственность.

Если условия для взаимного зачета излишек и недостач не выполнены, то первые приходуются на баланс как и любой другой актив, вторые — списываются в расходы (при наличии опции их возмещения с зарплаты виновного лица).

Рассмотрим теперь ряд практических сценариев документирования процедур, что характеризуют реагирование на пересортицу (условимся, что это будет взаимозачет излишков и недостач) — с использованием примеров.

Проводки в бухучете: как отразить и задокументировать взаимозачет излишек и недостач

Первым делом бухгалтеру предприятия предстоит задокументировать (обеспечить документирование — в установленном порядке взаимодействуя с коллегами) процедуру взаимного зачета излишков и недостач в оправдательных документах. К ним относятся:

- Объяснительная записка от материально ответственного лица — о ней мы уже сказали выше.

К слову, ее предоставление по существу — еще и требование Трудового Кодекса (оно содержится в ст. 193 ТК РФ — ССЫЛКА ). Предоставляется записка председателю инвентаризационной комиссии — которая выявила пересортицу.

- Предложение председателя комиссии о зачете пересортицы.

Адресуется оно, в свою очередь, руководителю фирмы.

- Приказ руководителя о зачете излишков и недостач.

Составляется он на основе ранее изданного приказа о непосредственном проведении инвентаризации.

- Сличительная ведомость.

В ней отражаются сведения об излишках и недостачах — подлежащих взаимному зачету впоследствии. Ведомость может быть заполнена с применением унифицированной формы ИНВ-19.

Скачать унифицированную форму ИНВ-19 в формате эксель можно ЗДЕСЬ.

Образец заполнения формы ИНВ-19 в формате WORD можно скачать ЗДЕСЬ.

На основании этих документов бухгалтер вносит записи в бухгалтерские регистры организации.

Следующая задача бухгалтера — корректно отразить взаимный зачет излишков и недостач в регистрах бухучета.

Самый простой сценарий при обнаружении пересортицы — когда и натуральные и стоимостные недостача и излишки в числовом выражении равны.

То есть — если выявлены:

- недостача красных яблок в количестве 100 кг по цене 40 рублей за кг (то есть, на сумму 4000 рублей);

- излишек зеленых яблок в количестве 100 кг по цене 40 рублей за кг (на ту же сумму).

В этом случае в бухгалтерских регистрах их взаимный зачет прописывается проводкой:

ДТ 41 (субсчет «красные яблоки») КТ 41 (субсчет «зеленые яблоки») на сумму 4000 рублей.

Видео — инвентаризация, пересортица, проводки в бухучете:

На практике же сценарии, отражающие факт обнаружения пересортицы, как правило, намного сложнее. Можно выделить такие:

- Когда и «натуральная» и «стоимостная» недостача превышает как «натуральные», так и «стоимостные» излишки .

Например, если выявлены:

- недостача красных яблок в количестве 100 кг по цене 30 рублей за кг (выходит, что в стоимостном выражении недостача составит 3000 рублей);

- излишек зеленых яблок в количестве 80 кг по цене 20 рублей за кг (в стоимостном выражении — 1600 рублей).

Что можно сделать: уменьшить недостачу за счет излишков — в величине 80 кг (произведя, таким образом, частичный взаимный зачет в пределах разрешенного количества яблок).

Непогашенная недостача будет состоять при этом из двух частей. Для вычисления первой сравниваются стоимость 80 кг яблок обоих видов и вычисляется разница. Стоимость 80 кг красных яблок составит, таким образом, 2400 рублей, а разница — 800 рублей (2400 минус 1600). Это будет первая часть «непогашенной» недостачи.

Вторая часть будет соответствовать «натуральной» разнице — в 20 кг красных яблок (600 рублей). Общая непогашенная недостача — 1400 рублей, будет списана с зарплаты виновного лица (условимся, что оно установлено).

В бухгалтерском учете рассматриваемый частичный взаимный зачет будет показан проводками:

- ДТ 41 (субсчет «красные яблоки») КТ 41 (субсчет «зеленые яблоки») на 1600 рублей (показано уменьшение недостачи за счет 80 кг излишек);

- ДТ 94 КТ 41 (субсчет «красные яблоки») на 800 рублей (показано стоимостное превышение недостачи над излишками при одинаковом объеме взаимно зачитываемых сортов яблок);

- ДТ 94 КТ 41 (субсчет «красные яблоки») на 600 рублей (показано стоимостное выражение непогашенной «натуральной» недостачи);

- ДТ 73 КТ 94 на 1400 рублей (общая непогашенная недостача отнесена на виновное лицо — условимся, что оно есть).

- Когда «натуральная» недостача превышает излишек, но в стоимостном выражении — меньше него .

Например — если выявлены:

- недостача 100 кг красных яблок ценой 15 рублей за кг (1500 рублей);

- излишек 80 кг зеленых яблок ценой 20 рублей за кг (1600 рублей).

Взаимный зачет вновь осуществляется в пределах 80 кг. Опять же, смотрится разница 80 кг красных и зеленых яблок в стоимостном выражении: в данном случае она составит 400 рублей, и в данном случае — в пользу зеленых. Именно эта сумма пойдет в прочие доходы. При этом, не погашенная «натуральная» недостача в размере 20 кг (в стоимостном выражении — 300 рублей) будет отнесена на виновное лицо.

Указанные операции будут показаны в бухгалтерских регистрах так:

- ДТ 41 (субсчет «зеленые яблоки») КТ 41 (субсчет «красные яблоки») на 1600 рублей (зачтены 80 кг зеленых яблок в счет 80 кг красных);

- ДТ 41 (субсчет «красные яблоки») КТ 91 на 400 рублей (стоимостное превышение зачтено в доходы);

- ДТ 94 КТ 41 (субсчет «зеленые яблоки») на 300 рублей (непогашенная недостача на 20 кг отнесена на виновное лицо).

Записи в регистры вносятся, таким образом, на основании оправдательных документов, до того составленных под контролем бухгалтера.

Резюме

Пересорт товара — довольно частое явление в торговых и складских организациях. Законом предусмотрено несколько сценариев реагирования на нее, и оптимальный выбирается исходя из характеристик товаров и числовых выражений излишек и недостач по ним. В общем случае можно ориентироваться на их взаимный зачет.

Важную роль играет определение виновного лица (либо установление факта отсутствия виновника недостачи): предприятие вправе покрыть свои убытки вследствие пересортицы за его счет.

Читайте про то, кто может применять БСО вместо кассовых чеков и в каких случаях.

Прочитав ЭТУ СТАТЬЮ, вы узнаете что такое технологическая карта для общепита, кем и как она составляется.

Отчетность в государственные органы в электронном виде https://onlain-kassy.ru/edo/dlya/sdachi-elektronnoj-otchetnosti.html через системы электронного документооборота.

Видео — как оформить пересортицу товара в 1С Бухгалтерия:

Когда выдавать кассовый чек при оплате физлицом на расчетный счет. Новые правила фискализации при безналичной оплате с учетом требований ст.1.2 Закона № 54-ФЗ в редакции от 03.07.2018 года

Как не нарушать закон при вырубке, покупке и продаже древесины и изделий из неё. Порядок работы в системе ЕГАИС ЛЕС для покупателей и продавцов

Какие документы и отчеты оформляются при работе с ККТ, кто и как это делает. О каких нюансах при этом следует знать и обращать внимание

Советуем посмотреть ПОДБОРКУ ПОЛЕЗНЫХ ОНЛАЙН-СЕРВИСОВ и ПО , которые будут полезны многим предпринимателям.

Источник: onlain-kassy.ru