В момент проведения каждой хозяйственной операции составляется документация, которая называется первичной учетной документацией. Факт хозяйственной деятельности приобретают юридическую силу только в том случае, если отражен в первичной документации. Через предприятия таких документов проходит несметное количество: от десятка до тысяч в день.

Как устроен учет первичной документации? Как не сойти с ума от проверки и систематизации первички? Как организовать первичный документооборот так, чтобы все было по полочкам, без ошибок и быстро? Ответы на эти вопросы в нашей статье.

Если мыслить метафорично и сравнить бухгалтерию с поэзией, сотканной из прекрасных стихов, то тогда первичную документацию нужно сравнить с буквами. Это своего рода строительной материал для будущей огромной системы. Первичная документация – алфавит бухгалтерии, именно она дает начало движению учетной информации, она обеспечивает бухгалтерский учет фундаментом — сведениями, необходимыми для сплошного и непрерывного отражения хозяйственной деятельности организации.

Комплект документов на оплату в 1С. Проведение, корректировка. Часть 2

Для предприятий из реестра МСП действует скидка 50% на годовое подключение к ЭДО!

Откуда берется первичка

Первичные учетные документы организации создаются на каждую отдельную операцию в момент ее совершения, в крайних случаях – сразу после ее завершения. Например, договоры, приходники, акты и т.п.

Первичные документы делятся на две большие группы: внутренние документы и внешние.

- Внутренние документы создаются для отражения внутренних операций. Составляются на предприятии. К ним относятся кассовые приходные и расходные ордера, накладные, акты, расчетно-платежные ведомости и т. п.

- Внешние документы приходят на предприятие уже оформленные. Составляются за пределами организации. К ним относятся счета-фактуры, выписки банка, товарно-транспортные накладные и т.п.

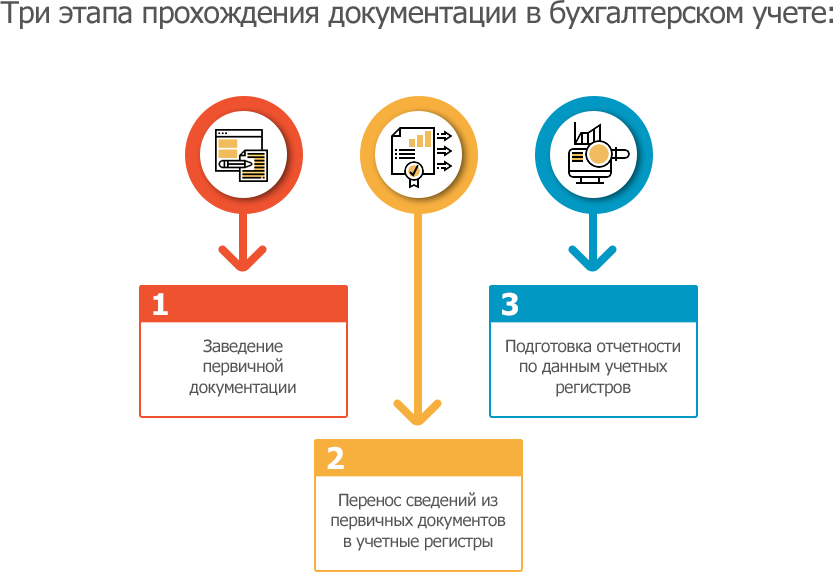

Три этапа прохождения документации:

- Заведение первичной документации.

- Перенос сведений из первичных документов в учетные регистры.

- Подготовка отчетности по данным учетных регистров.

Как проверяют первичные документы

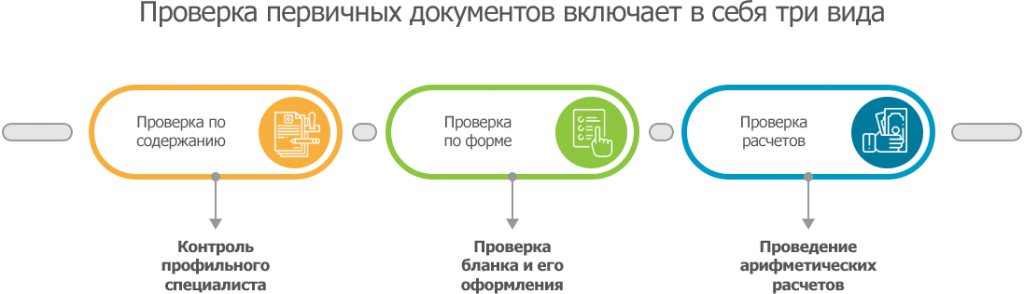

Поступившие в бухгалтерию первичные документы не просто ставятся на учет, а подвергаются обработке. Основным этапом бухгалтерской обработки документов в организации является проверка поступивших документов. Существует 3 вида проверки документов: по содержанию, по форме и на правильность расчетов.

Проверка по содержанию.

Важно, чтобы документы проходили предварительный контроль профильного специалиста еще на этапе составления. Это серьезное замечание, так как часть первичной документации готовят материально ответственные лица, а не сотрудники бухгалтерии. Проверяя документы по существу, нужно определить законность, правильность и целесообразность конкретной хозяйственной операции.

Что такое первичные документы? Ответы на вопросы

Проверка по форме.

Проверка расчетов.

После того, как документ проверен на правильность формы и содержания, бухгалтеру необходимо провести арифметическую проверку, то есть проверить точность вычислений, указанных в документе, провести таксировку, перевести натуральные показали в стоимостные.

После проверки бухгалтер выполняет контировку документов или бухгалтерскую проводку, то есть определяются счета, на которые нужно записать по дебету и кредиту оформленные на основе первички хозяйственные операции.

Две проблемы учета бумажной первички

При работе с первичкой на бумажном носителе существует две огромные проблемы: необходимость перелопачивать колоссальные объемы информации и сложность получения внешней документации.

С получением документации от партнеров и контрагентов бывает просто беда… Передача документов откладывается на последний момент, пересылаемые почтой бумаги требуют дополнительных временных и человеческих затрат, чтобы получить документы нередко нужно массу времени потратить на созвоны и переговоры, на просьбы-уговоры, порой переходящие в угрозы.

Первичная документация – бетон в основании бухучета – замешан из такого огромного количества камней, песка и других составляющих, что учесть каждый в составе глыбы очень непросто. Большое количество входящих данных нередко усугубляется и невысоким качеством первичной документации. Все это приводит к чехарде и ошибкам в отчетности.

Практика показывает, что наладить работу с первичкой, в том числе и обеспечить ее своевременное получение от контрагентов, позволяет электронный документооборот.

Переход на электронный документооборот

Сегодня электронный документооборот уже не диковинка, темпы его проникновения впечатляют. По данным исследования проекта TADVISER, объем потраченных средств российскими компаниями на внедрение систем ЭДО (электронного документооборота) увеличился с 25 млрд. руб. в 2012 году до почти 42 млрд. руб. в 2016 году. И данный рост продолжается с завидной динамикой. Компании используют не только электронную отчетность, но и двигаются дальше, переводя и первичные документы в электронный формат.

Электронный документооборот отличается от бумажного тем, что все документы в нем оцифрованы и подписываются электронной подписью. ЭДО позволяет систематизировать работу с документацией, как внутренней, так и внешней. Например, обмен электронными счетами-фактурами с контрагентами позволяет существенно сократить затраты на документооборот, в десятки раз ускоряет процедуру оформления сделок и облегчает жизнь сразу нескольким структурам предприятия, высвобождая ресурсы на задачи с наибольшим КПД. Оцените прямо сейчас, готовы ли вы к переходу на ЭДО.

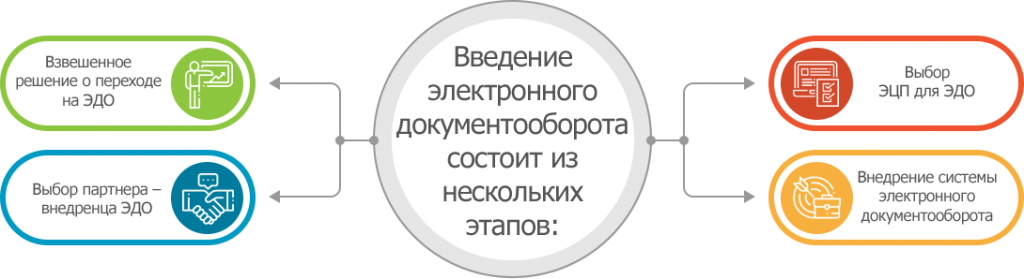

Введение электронного документооборота состоит из нескольких этапов:

- Взвешенное решение о переходе на ЭДО.

- Выбор партнера – внедренца ЭДО.

- Выбор электронной подписи.

- Внедрение системы электронного документооборота.

- Организация внутреннего документооборота.

- Организация обмена электронными документами с контрагентами. Внесение пункта об электронном обмене документами в договор с контрагентами.

Хранение первичных документов

Согласно 29 статьи №402-ФЗ «О бухгалтерском учете», первичные учетные документы, регистры бухгалтерского учета, бухгалтерская и финансовая отчетность, аудиторские заключения о ней подлежат хранению компанией в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Компания должна самостоятельно обеспечить безопасные условия хранения документов бухгалтерского учета и не допустить внесение в них изменений. Место хранения документации организация определяет самостоятельно, возможно хранение в офисе организации, возможна ее сдача в архив.

Как рутину превратить в поэзию?

Как вывести бухгалтерию на качественно новый уровень? Предлагаем вам решение СБИС Электронный документооборот. Решение отличается своим удобством и универсальностью – подходит для компаний любого масштаба и сфер деятельности. Позволяет на 60-80% сократить затраты на документооборот.

СБИС Электронный документооборот позволяет работать на любом устройстве, от планшета до телефона. В системе вы сможете в режиме онлайн обсуждать документы с сотрудниками и партнерами, редактировать документы в онлайн-редакторе. Решение позволяет не ломать голову, какая система документооборота у вашего контрагента – СБИС совместим с другими операторами благодаря роуминговому покрытию. Более того, со СБИС электронные документы можно защищенно пересылать через электронную почту. Конфиденциальность в этом случае обеспечена за счет защищенной ссылки.

Получить электронную подпись вы можете в нашем аккредитованном Центре ЭЦП, где быстро и под задачу изготовят электронную цифровую подпись.

Также к вашим услугам наше решение СБИС Электронная отчетность, которое позволит передавать отчетность во все контролирующие органы – просто, без ошибок и точно в срок!

Подробнее о том, как сервис СБИС может помочь при организации первичного документооборота, вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Источник: www.abt.ru

Новый порядок работы с «первичкой» в 2022 году

Специального нормативного акта, посвященного первичным документам и документообороту в бухгалтерском учете, в Российской Федерации не было до 2021 г. Теперь такой стандарт появился. Это ФСБУ 27/2021, применять который организации обязаны с начала 2022 г. В статье представим обзор нового стандарта во взаимодействии с другими нормативными актами по организации хранения первичных документов. Проверьте, все ли вы делаете правильно.

РОЛЬ НОВОГО СТАНДАРТА В ОБЩЕЙ СИСТЕМЕ НОРМАТИВНЫХ ДОКУМЕНТОВ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

Бухгалтерский учет — это формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с установленными требованиями и составление на ее основе бухгалтерской (финансовой) отчетности (ч. 2 ст. 1 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 30.12.2021) «О бухгалтерском учете»; далее — Федеральный закон № 402-ФЗ).

Основное правило ведения бухгалтерского учета в РФ — отражение на счетах учета сведений первичной документации, связанной с хозяйственной деятельностью организации. Таким образом, порядок формирования документированной систематизированной информации является основой формирования системы бухгалтерского учета.

Применяемые первичные документы должны соответствовать определенным требованиям с момента принятия к учету, поэтому большое значение имеет их правильное оформление и порядок движения. С этой целью Минфин России Приказом от 16.04.2021 № 62н (в ред. от 23.12.2021) утвердил Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (далее — Стандарт).

Начиная с 01.01.2022 ФСБУ 27/2021 обязателен к применению. В добровольном порядке организации могли применять его в 2021 г.

Только одна норма Стандарта подлежит применению с 01.01.2024 (п. 25 разд. IV): обязанность организации хранить документы бухгалтерского учета, а также данные, содержащиеся в таких документах, и размещать базы указанных данных на территории Российской Федерации.

На организации бюджетной сферы положения ФСБУ 27/2021 не распространяются. Указанные организации должны руководствоваться бюджетным законодательством РФ и федеральными стандартами бухгалтерского учета государственных финансов.

Кредитные и некредитные финансовые организации, регулирование деятельности которых осуществляет ЦБ РФ, в случаях, установленных нормативными актами ЦБ РФ, не применяют пп. 5–7, 22 Стандарта. При этом соответствующие нормативные акты Банка России не должны противоречить ФСБУ (письмо Минфина России от 09.06.2021 № 07-01-09/45392).

ФСБУ 27/2021 имеет пять разделов, каждый из которых описывает решение определенного вопроса по работе с «первичкой».

Рассмотрим основные правила по работе с документацией, установленные данным документом.

ОСНОВНЫЕ ПРАВИЛА ФСБУ 27/2021, ПРИМЕНЯЕМЫЕ ПРИ РАБОТЕ С «ПЕРВИЧКОЙ»

Общие положения (раздел I)

Основная цель ФСБУ 27/2021 — установить нормативные требования к первичным учетным документам и регистрам бухучета, порядок их исправления и хранения, правила документооборота в бухгалтерском учете.

В данном разделе даны определения основных терминов, применяемых при построении системы бухгалтерского документооборота:

- документы бухгалтерского учета — это первичные учетные документы и регистры бухгалтерского учета;

- документооборот в бухгалтерском учете — это движение документов бухгалтерского учета в экономическом субъекте с момента их составления до завершения исполнения (в частности, использования документов бухгалтерского учета для составления бухгалтерской (финансовой) отчетности, помещения в архив).

Требования к документам (раздел II)

В данном разделе Стандарта изложены требования к составлению первичных документов, используемых в бухгалтерском учете, а также регистров бухгалтерского учета. Рассмотрим их более подробно.

Язык и валюта первичных учетных документов

Первичные документы, используемые в бухучете, и регистры бухгалтерского учета должны быть составлены на русском языке. То есть если первичный документ написан на иностранном языке, он должен содержать построчный перевод.

Исключение — ситуация, когда в месте ведения деятельности за пределами РФ законодательство обязывает составлять документы на языке данной страны. В таком случае только регистр бухгалтерского учета должен содержать построчный перевод (пп. 5, 6 Стандарта).

В Стандарте предусмотрены случаи (п. 7), когда регистр должен иметь запись денежного измерения хозяйственной операции одновременно и в рублях, и в валюте.

Обязательные реквизиты и дополнительные сведения

В данном разделе есть ссылка на нормы ст. 9 Федерального закона № 402-ФЗ, в которой перечислены обязательные реквизиты «первички». Тем самым законодатель показывает взаимосвязь содержания ФСБУ 27/2021 с основным законом по бухгалтерскому учету.

Обязательные реквизиты первичного учетного документа:

• наименование и дата составления документа;

• наименование экономического субъекта, составившего документ;

• величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

• наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, или наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

• подписи лиц, совершивших сделку, операцию и ответственных за ее оформление, с указанием их фамилий и инициалов или иных реквизитов, необходимых для идентификации этих лиц.

Допускается указание в документах дополнительных сведений. Например, организация решила указывать подписи не только лиц, ответственных за данную операцию, но и тех, кто согласовывает сделку, исходя из должностных обязательств. Подобную форму документа необходимо утвердить в учетной политике организации с описанием операций, при которых он используется.

Если первичный документ оформлен на основании другого, то указание на этот оправдательный документ является обязательным.

Дата составления первичного учетного документа

ФСБУ 27/2021 дает ответ на вопрос о дате составления первичного документа, нередко вызывавший споры у сторон сделок, а также у налоговых органов.

Датой составления первичного документа считается день его подписания лицами, совершившими сделку и ответственными за ее оформление. Перечень лиц, имеющих право подписывать документы бухучета, как и ранее, устанавливает руководитель экономического субъекта. Правильность отражения объектов бухучета в регистрах обеспечивают лица, которые их составили и подписали.

При этом в первичном учетном документе обязательно должна быть дата совершения факта хозяйственной жизни, если она отличается от даты его составления (п. 8 ФСБУ 27/2021).

ОБРАТИТЕ ВНИМАНИЕ!

Дата совершения факта хозяйственной жизни не названа в качестве обязательного реквизита первичного учетного документа. Однако ч. 3 ст. 9 Федерального закона № 402-ФЗ предусматривает, что «первичка» должна быть составлена при совершении факта хозяйственной жизни. Решение о сроке подписания первичного учетного документа экономический субъект принимает самостоятельно.

На практике может возникнуть расхождение между датой составления первичного учетного документа и датой совершения факта хозяйственной жизни. Избежать этого можно, введя локальным документом указание дополнительного реквизита в применяемой «первичке» (подп. «в» п. 8 Стандарта 27/2021, ч. 2 ст. 9 Федерального закона № 402-ФЗ).

Это может произойти в случае, когда обязательные реквизиты включены в первичный учетный документ на основании другого документа, содержащего информацию о факте хозяйственной жизни.

В данной ситуации в первичном документе указывают информацию, позволяющую идентифицировать упомянутый другой документ, который становится оправдательным.

Накладная на отгрузку товара имеет дату составления 02.02.2022. При этом товар фактически был передан покупателю 04.02.2022, что подтверждается датой подписания накладной ответственными лицами покупателя и продавца.

В бухгалтерском учете покупателя и продавца операции по списанию и поступлению товара (соответственно) будут отражены 04.02.2022.

М. А. Чванова, аудитор, бухгалтер, налоговый консультант, юрист

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2022.

Источник: www.profiz.ru