При получении ипотечного кредита в числе обязательных требований к заемщикам значатся не только платежеспособность и возможность исполнения долговых обязательств, но и наличие первоначального взноса. Оформить ипотеку без такого платежа невозможно: банки отказываются кредитовать заемщиков, не имеющих первоначального взноса. Что такое первоначальный взнос по ипотеке, и для чего он нужен?

Определение понятий

С развитием рынка ипотечного кредитования возможность покупки собственной недвижимости стала более доступной. Но оформить ипотеку могут только те граждане, которые обладают для этого достаточными средствами и уже имеют какие-то накопления. Подавляющее большинство банков сегодня готовы кредитовать граждан только на условиях внесения первоначального взноса.

Под первоначальным взносом по ипотеке понимается определенная часть денег в стоимости недвижимости, которые заемщик оплачивает из своего кармана. Остальные средства в пользу продавца недвижимости (это могут быть физлицо или застройщик) выплачивает за квартиру банк.

ИПОТЕЧНЫЙ кредит под залог недвижимости I А также говорим об ипотеке без первоначального взноса

Внесенный заемщиком первоначальный взнос уменьшает сумму основного долга покупателя квартиры перед банком. Именно на сумму основного долга банк начисляет проценты и затем заемщику предстоит вернуть всю сумму через выплаты ежемесячными платежами.

Первый взнос выгоден банку-кредитору и заемщику.

Для чего нужен первоначальный взнос банкам

Первоначальный взнос предоставляет банкам дополнительные гарантии и снижает их риски при оформлении ипотечного кредита. Ведь выдача ипотечных кредитов всегда сопровождается повышенными рисками: суммы здесь существенные, а сроки длительные. Чтобы максимально обезопасить себя от рисков невозврата по ипотеке, банки применяют различные схемы: требуют привлечь поручителей, оформить страховку или доказать наличие первого взноса. По статистике, большая часть дефолтов приходится именно на ипотеку без первоначального взноса.

Наличие собственных сбережений на покупку квартиры может подтвердить серьезность намерений заемщика и его платежеспособность. Считается, что чем больший первый взнос внес заемщик, тем больше он заинтересован в выкупе полной стоимости недвижимости. Согласно финансовому обзору Центробанка, даже при первоначальном взносе в 10-20% просрочки по ипотеке возрастают в 1,5-2 раза, чем при кредитах со взносом 20-40%.

Выдача заемщику не всей стоимости квартиры, а 85-90% от ее оценочной стоимости увеличивает шансы на полную компенсацию затрат банка при отказе заемщика исполнять свои долговые обязательства в перспективе.

Первоначальный взнос по ипотечному кредиту выступает одним из определяющих критериев для формирования банком условий кредитования.

Для чего нужен первоначальный взнос заемщику

Заемщик через внесение первого взноса уменьшает размер основного долга перед банком и может рассчитывать на наиболее выгодные условия кредитования. Так, чем больше первоначальный взнос, тем ниже получается переплата по ипотеке. Достигается экономия за счет более выгодной процентной ставки и уменьшенных сроков выплат по ипотеке.

Что такое первоначальный взнос по ипотеке простыми словами?

При первом взносе от 30% процентная ставка может быть снижена на 0,5-2,5 п. п. (процентного пункта) по сравнению со взносом в 10-15%. Не стоит забывать и о потенциальной экономии на стоимости страховки. Она может составлять до 1-2% суммы займа и чем меньше размер основного долга, тем дешевле страховка.

Также не стоит забывать, что внесение личных накоплений в стоимость жилья или строительство дома способствует увеличению шансов на одобрение ипотеки лицам, которые имели проблемы в своей кредитной истории (например, какие-либо просрочки при исполнении обязательств) или с подтверждением доходов (работающие неофициально и в случае отказа от предоставления справки о доходах работодателем).

Минимальные размеры. Влияние на параметры кредитования

Стандартного размера показателя первоначального взноса или каких-то законодательно установленных параметров не установлено. Банки сами определяют требования к первоначальному взносу исходя из своих предпочтений и кредитной политики.

Минимальный размер первоначального взноса составляет не менее 10-15% от стоимости недвижимости. Минимальные ставки действуют, например, в Промсвязьбанке, ВТБ, Юникредите (от 10%) и Сбербанке (от 15%). Газпромбанк также предоставляет ставку в 10% на первый взнос, но при наличии у заемщика материнского сертификата.

Ряд банков требует заплатить как минимум 20-40% от цены недвижимости (например, Абсолют банк – от 20%).

Первоначальный взнос в сумме более 50% требуют в исключительных случаях: например, если у заемщика нет возможности подтвердить собственные доходы документально с помощью справки 2-НДФЛ и иным способом.

От размера первого взноса зависят многие важнейшие параметры кредитования:

- Чем выше размер первоначального взноса, тем ниже процентная ставка.

- Чем больший размер первоначального взноса способен внести заемщик, тем на более короткий срок он может оформить кредит, и тем самым снижается переплата за пользование заемными средствами.

Когда и как нужно внести

Первоначальный взнос достаточно важен для определения параметров ипотеки. Именно поэтому указать на размер первого взноса, который готов сделать заемщик, а также подтвердить его наличие необходимо до подписания ипотечного договора.

Первый взнос не идет в пользу банка: он направляется в пользу продавца или застройщика. Процедура перечисления первого взноса выглядит так: при обращении в банк заемщик документально подтверждает наличие у него денег на оплату.

Затем банк-кредитор открывает заемщику спецсчет. После получения одобрения от банка в дату совершения сделки или ранее на него вносится сумма первоначального взноса.

Внести деньги заемщик вправе в наличной форме или безналичном формате через перечисление денег со счета в другом или этом же банке.

Где найти средства

В качестве первоначального взноса по ипотеке могут выступать:

- Собственные накопления заемщика. Сформировать свои накопления заемщик вправе, откладывая нужную сумму из зарплаты, продав другую квартиру или, например, получив крупную премию.

Специалисты рекомендуют первоначально подобрать подходящее жилье и определиться с его стоимостью, выбрать банк с ипотечной программой, позволяющей приобрести недвижимость, определиться с первоначальным взносом по договору. Оптимально вкладывать средства на депозиты, чтобы избежать инфляции. Считается, что наиболее эффективной схемой является та, когда 50% идет на текущие расходы и 30% – на накопления.

- Кредитные средства. Заемщик может взять потребительский кредит на внесение первого взноса или занять у родственников или друзей. Не самый лучший вариант, так как, помимо ипотеки, придется платить еще за другой кредит и в результате долговая нагрузка может стать неподъемной. Стоит понимать, что банк может не выдать ипотеку при наличии незакрытого потребительского кредита по причине высокой закредитованности заемщика (эти сведения банк сможет найти в кредитной истории).

- Залоговое обеспечение в виде другой недвижимости. Не только покупаемую квартиру допускается использовать в качестве залога: если у заемщика есть другая собственность, то подойдет и она. При наличии альтернативного залогового обеспечения не требуется первый взнос: банки могут предоставить в ипотеку 80-85% от стоимости заложенной квартиры. Подобные предложения есть, например, у Промсвязьбанка, Россельхозбанка. Некоторые банки устанавливают требование, что стоимость залога как минимум на 20% должна превышать сумму по ипотеке. К закладываемой недвижимости может относиться не только квартира, но и, например, загородный дом.

- Залоговое обеспечение в виде других активов. В качестве залога может выступать иная ликвидная собственность заемщика: драгоценности, акции, предметы искусства и пр.

- Средства государственных субсидий. Это могут быть, например, жилищный сертификат на улучшение жилищных условий или сертификат на материнский капитал. В ряде банков (например, в Сбербанке) материнский капитал может покрыть до 100% от требуемой величины первого взноса. В других же банках (например, Райффайзенбанк или УралСиб) нужно дополнительно довнести 10% от стоимости квартиры из собственных средств. Нужно понимать, что, рассчитывая заменить первый взнос материнским капиталом, можно оформить только до 2-3 млн р.

При рефинансировании ипотеки, полученной в другом банке, первый взнос не нужен.

Ипотека без первоначального взноса

До кризиса в российской экономике ипотечные предложения без первого взноса были достаточно распространены, но сегодня в чистом виде они не встречаются.

Для покупки квартиры без первого взноса можно попробовать оформить обычный потребительский кредит, но нужно понимать, что его предоставляют на ограниченную сумму (обычно до 1-2 млн р.), которой обычно не достает для покупки квартиры. Также потребительские кредиты оформляют на короткие сроки до 5 лет, что предъявляет повышенные требования к размеру ежемесячных доходов заемщика. Наконец, потребительские кредиты выдают под повышенный процент: под 15-20% годовых вместо 10-11% по ипотеке.

Увеличить сумму потребительского кредита можно через предоставление залога в виде другой недвижимости, но не стоит забывать, что 100% от оценочной стоимости квартиры ни один банк не выдаст: максимум, что можно получить – это 60-80% стоимости.

Можно также воспользоваться федеральными и региональными программами по выдаче ипотеки без собственных сбережений. Это различные проекты для молодых семей, малообеспеченных, военнослужащих, семей с детьми и пр.

Как рассчитать взнос

Для расчета первоначального взноса по ипотеке нужно обладать сведениями о стоимости квартиры, а также требований банка. Иногда первый взнос зависит от типа недвижимости: на аккредитованные новостройки он ниже, на квартиры на вторичном рынке – выше.

После расчета размера первого взноса стоит также рассчитать параметры будущей ипотеки. Платеж по ипотеке не должен превышать 30% от величины месячных доходов.

Иногда заемщику удается договориться с банком об уменьшении размера первоначального взноса. Этого можно достичь за счет привлечения созаемщиков и поручителей либо внесением дополнительного залога.

Таким образом, первоначальный взнос – это сумма денежных средств за недвижимость, которые заемщики вносят из своих сбережений. Его размер составляет от 10-15%. Первый взнос выступает для банка способом защиты от рисков невозврата крупного и долгосрочного ипотечного кредита, а для заемщика наличие первого взноса повышает шансы на одобрение кредита и позволяет получить наиболее выгодные условия. Чем выше первый взнос, тем ниже процентная ставка, сумма переплаты по кредиту и страховым услугам. Крупный первый взнос дает заемщикам с испорченной кредитной историей шанс на одобрение ипотеки.

Источник zakonguru.comКакой должен быть первоначальный взнос на ипотеку

Ипотека — это один из наиболее доступных способов приобрести квартиру или дом. Однако, чтобы получить кредит, заемщику необходимо предоставить банку своеобразную гарантию погашения долга. Ей выступает первоначальный взнос, который представляет собой часть стоимости приобретаемой недвижимости. Он подтверждает платежеспособность и надежность кредитополучателя. Постараемся разобраться, какой нужен первоначальный взнос для ипотеки и что делать, если необходимой суммы нет.

Особенностью ипотечного кредитования является то, что заемщик обязан погасить самостоятельно часть стоимости приобретаемого жилья, а для покрытия остатка будет задействована сумма, полученная в банке. Первый взнос выплачивается из собственных средств кредитополучателя, а его размер составляет от 10%. Верхняя граница не установлена, однако очевидно, что при наличии у заемщика более 70% суммы недвижимости кредитование нецелесообразно.

Для чего необходим первоначальный взнос

Первый взнос позволяет снизить величину кредита по отношению к стоимости недвижимости. Это необходимо для того, чтобы кредитор смог продать залог с применением дисконта в случае невыполнения клиентом долговых обязательств. В качестве примера можно привести ситуацию: заемщик купил квартиру за 4 млн рублей, но по каким-либо причинам перестал выплачивать долг. В этом случае банк вправе продать залог, но рыночная цена такого объекта будет ниже. Первый взнос, внесенный на этапе оформления, позволит банку реализовать жилье без убытков.

В зависимости от того, сколько денег планирует внести заемщик в качестве первоначального взноса по ипотеке, банк формирует представление о платежеспособности клиента. Чем больше сумма, тем привлекательней условия кредитования. Выражается это в уменьшении общего долга и, соответственно, переплаты. Кроме того, заемщик может рассчитывать на снижение ежемесячных платежей и продолжительность кредитования.

Где взять деньги на первый взнос

Наличие первоначального взноса — обязательное условие банков для заемщиков, планирующих взять ипотеку. Что делать, если требуется получить ипотечный кредит, но накопить необходимую сумму не представляется возможным? Рассмотрим три эффективных решения.

Использование материнского капитала. В 2021 году граждане могут получить 483 тысячи рублей за рождение первого ребенка. При появлении второго государство выделяет 639 тысяч рублей. Эти деньги можно задействовать в качестве первого взноса, а также для оплаты основного долга (если жилищный кредит уже оформлен).

Подбор банковской программы. Перед подачей заявки в банк рекомендуется ознакомиться с существующими программами кредитования и сравнить условия по ним. Также оценить финансовые возможности можно с помощью ипотечного калькулятора. От того, какой первоначальный взнос вы укажете, зависят другие параметры ипотеки, в том числе размер ежемесячных платежей и срок кредитования. Меняя данные, можно подобрать комфортные условия.

Кредит на первый взнос. Банки идут навстречу клиентам и предлагают оформить заем под залог недвижимости. Например, в «Росбанк Дом» заемщики могут рассчитывать на размер кредита до 70% от стоимости имеющейся квартиры. Срок кредитования составляет 1-3 года.

Узнайте больше о том, сколько потребуется внести в качестве первоначального взноса в вашем случае, у менеджеров «Росбанк Дом».

Согласие на обработку

персональных данных

и получение рекламы

(В соответствии с требованиями Федерального закона от 27.02.2006 №152-ФЗ «О персональных данных», Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации)

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк») согласие на обработку своих персональных данных, а именно: фамилия, имя, отчество; номер телефона; IP адрес, с использованием средств автоматизации и без использования таких средств, всеми доступными способами, включая: сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, передачу (предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной, факсимильной и подвижной радиотелефонной связи (включая СМС- сообщения), а также по сети Интернет.

Согласие действует 1 в течение срока действия договора/договоров, заключенного (-ых) мной с Банком, а также в течение 5 (пяти) лет после прекращения действия такого договора (а при наличии нескольких договоров — последнего из них) и может быть мною отозвано путем направления соответствующего письменного уведомления Банку.

1 Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

В случае предоставления мне дополнительной услуги — выпуск УКЭП уполномочиваю Банк в целях доставки документов передавать:

- поставщикам программного обеспечения и информационных услуг:

- ООО «Практика Успеха» (Россия, 119180, город Москва, ул. Большая Полянка, д. 2 к. 2, помещ. 1 ком 13),

- ООО «Цифровая Сделка» (Россия, 127287, г. Москва, ул. 2-я Хуторская, д. 38А, стр. 26),

- ООО «СМ» (Россия, 119607, г. Москва, Мичуринский пр-т, д. 45),

- ООО «Экосистема недвижимости М2» (Россия, 127055, г. Москва, улица Лесная, дом 43, под. VI пом. 4Ч),

( далее – поставщикам программного обеспечения и информационных услуг ),

мои персональные данные в объеме: ФИО, сведения о месте работы (город, название организации, должность, наименование подразделения), рабочий, контактный(ые) телефон(ы), адрес электронной почты, СНИЛС, ИНН, пол, паспортные данные (серия и номер, код подразделения, место и дата рождения, дата выдачи паспорта, адрес регистрации), фотография (при осуществлении фотографирования);

сведения, составляющие банковскую тайну: Кредитный договор, дополнительное соглашение к Кредитному договору ( далее – Кредитный договор ), Закладная (номер Кредитного договора, размер процентной ставки за пользование кредитом, сумма кредита, срок действия и иные условия Кредитного договора);

Указанное в настоящем разделе согласие действует в течение срока действия договора/договоров с Банком.

- курьерским службам:

- ООО «ЕФИН (Россия, 127322, г. Москва, проезд Огородный, д.20, стр.21, офис 311),

- ООО « ВС – Экспресс регион» (Россия, 121471, г. Москва, ул. Рябиновая, д.26, стр.1, этаж 4, помещение 1, ком.25),

( далее – Курьерские службы ),

мои персональные данные в объеме: ФИО, контактные телефоны, в том числе номер мобильного телефона, адрес доставки документов, а также на поручение обработки указанных персональных данных Курьерскими службами;

сведения, составляющие банковскую тайну: Кредитный договор, дополнительное соглашение к Кредитному договору, Закладная (номер Кредитного договора, размер процентной ставки за пользование кредитом, сумма кредита, срок действия и иные условия Кредитного договора);

Указанное в настоящем разделе согласие действует в течение срока действия договора/договоров с Банком.

- Удостоверяющим центрам:

- АО «Аналитический центр» (Россия, 105005, г. Москва, ул. Радио, д. 24, к.1, пом. V, комн. 23, Адрес для корреспонденции: 603005, Нижний Новгород, ул. Нестерова, д. 7, офис 310),

- АО «ЕЭТП» (Россия, 115114, Москва, ул. Кожевническая, д.14, стр.5),

- ООО «АйТи Мониторинг» (Россия, 350051, г. Краснодар, ул. Рашпилевская, д. 287, пом. 303)

( далее – Удостоверяющие центры ),

мои персональные данные в объеме: ФИО, сведения о месте работы (город, название организации, должность, мои персональные данные в объеме: ФИО, сведения о месте работы (город, название организации, должность, наименование подразделения), рабочий, контактный(ые) телефон(ы), адрес электронной почты, СНИЛС, ИНН, пол, паспортные данные (серия и номер, код подразделения, место и дата рождения, дата выдачи паспорта, адрес регистрации), фотография (при осуществлении фотографирования).

сведения, составляющие банковскую тайну: Кредитный договор, дополнительное соглашение к Кредитному договору, Закладная (номер Кредитного договора, размер процентной ставки за пользование кредитом, сумма кредита, срок действия и иные условия Кредитного договора);

Указанное в настоящем разделе согласие действует в течение срока действия договора/договоров с Банком.

Указанное в настоящем разделе согласие действует в течение срока действия договора/договоров с Банком и может быть отозвано мной путем направления в Банк письменного уведомления.

Источник rosbank-dom.ruГде взять деньги на первоначальный взнос по ипотеке

Когда пришло время приобретать жилье в ипотеку, я изучила массу источников и советовалась с опытными людьми. Я знала, что банк потребует первоначальный взнос и воспользовалась материнским капиталом. Поделюсь своим опытом и еще несколькими вариантами, которые можно использовать для первоначального взноса.

Какой нужен первоначальный взнос

До июля 2020 года минимальный размер первоначального взноса для покупки жилья в ипотеку составлял 20%. Теперь требования банков снизились до 15%.

Считается, если клиент смог накопить средства для первоначального взноса, он меньше склонен к просрочкам и невыплате долга. Чтобы мотивировать таких клиентов, банки предлагают наиболее выгодные условия кредитования, например, пониженную ставку.

Пониженная ставка работает сразу для нескольких программ ипотечного кредитования с господдержкой:

-

. Для молодых семей или владельцев земли с последующим строительством жилья в регионах Дальнего Востока. Ключевое условие — обязательная прописка.

-

. Для семей, имеющих двух и более детей либо ребенка-инвалида.

-

. Для любого гражданина РФ, независимо от семейного положения и наличия детей.

Накопить или одолжить

Накопить на первоначальный взнос по ипотеке сложно при невысокой зарплате. А при среднем заработке можно грамотно относиться к расходам и ежемесячно откладывать хотя бы небольшую сумму.

Пример: Если выделять по 10 000 рублей каждый месяц, через 4 года семья сможет сделать первоначальный взнос на покупку недвижимости стоимостью 3 000 000 рублей.

Чтобы меньше терять из-за инфляции, лучше хранить сбережения на накопительном счете с начислением процентов. Так откладываемая сумма будет расти на 3-8% в год, в зависимости от банка и счета, который вы откроете. Здесь деньги можно хранить на выбор: в рублях или в долларах и евро.

Контролировать расходы проще всего в мобильном приложении банка, услугами которого вы пользуетесь. Еще есть отдельные приложения для ведения расходов, они удобны, когда вы — клиент нескольких банков. Здесь важно увидеть, какие категории самые расходные, и отказаться от неважных покупок.

Когда накопить нереально, кто-то решается одолжить необходимую сумму у друзей или родных. В таком случае советую не идти против закона и оформить сделку: на сумму больше 10 000 рублей составляют долговую расписку.

В документе указывают предмет сделки, личные данные сторон, сумму цифрами и прописью, срок возврата и проценты за пользование деньгами. С долговой распиской можно обезопасить себя от лишних процентов и не испортить отношения с близкими людьми.

Использовать материнский капитал

Популярный и безопасный способ закрыть первый платеж по ипотеке — использование материнского капитала. Это государственная программа для поддержки семей с детьми. В 2021 году по госпрограмме выдают 483 882 рубля за рождение или усыновление первенца, за второго и каждого из последующих детей — 639 432 рубля.

Сертификат на маткапитал можно использовать на обучение и лечение ребенка, а также на улучшение жилищных условий, в том числе, погашение задолженности по ипотеке

Маткапитал разрешают потратить и на первоначальный взнос по ипотеке. В зависимости от стоимости жилья, этой суммы может хватить для внесения первого платежа. Если нет — придется доплачивать из собственных средств.

Используя материнский капитал в качестве взноса, нужно выделить доли на всех детей в приобретаемой квартире. В будущем это усложнит ее дальнейший раздел или реализацию. Решать вопрос нужно через Пенсионный фонд России: до покупки, при оформлении и продаже.

В ПФР нужно обратиться в самом начале ипотечного процесса: здесь я получила справку о сумме остатка маткапитала — это обязательное требование банков. При этом не имеет значения, расходовались ли деньги со счета или нет.

Дальше выбрала банк с подходящими условиями по ипотеке, оставила на сайте заявку, а когда мне перезвонили из банка — проконсультировалась, как в моем случае оформить ипотеку.

Чтобы оформить ипотеку, я выбрала квартиру для покупки и собрала нужные документы:

- паспорт гражданина РФ;

- СНИЛС;

- справку о доходах;

- государственный сертификат на маткапитал;

- справку из пенсионного фонда об остатке средств материнского капитала.

Важно: Не все ипотечные программы предусматривают использование маткапитала. Об этом нужно заранее узнавать у специалистов выбранного банка.

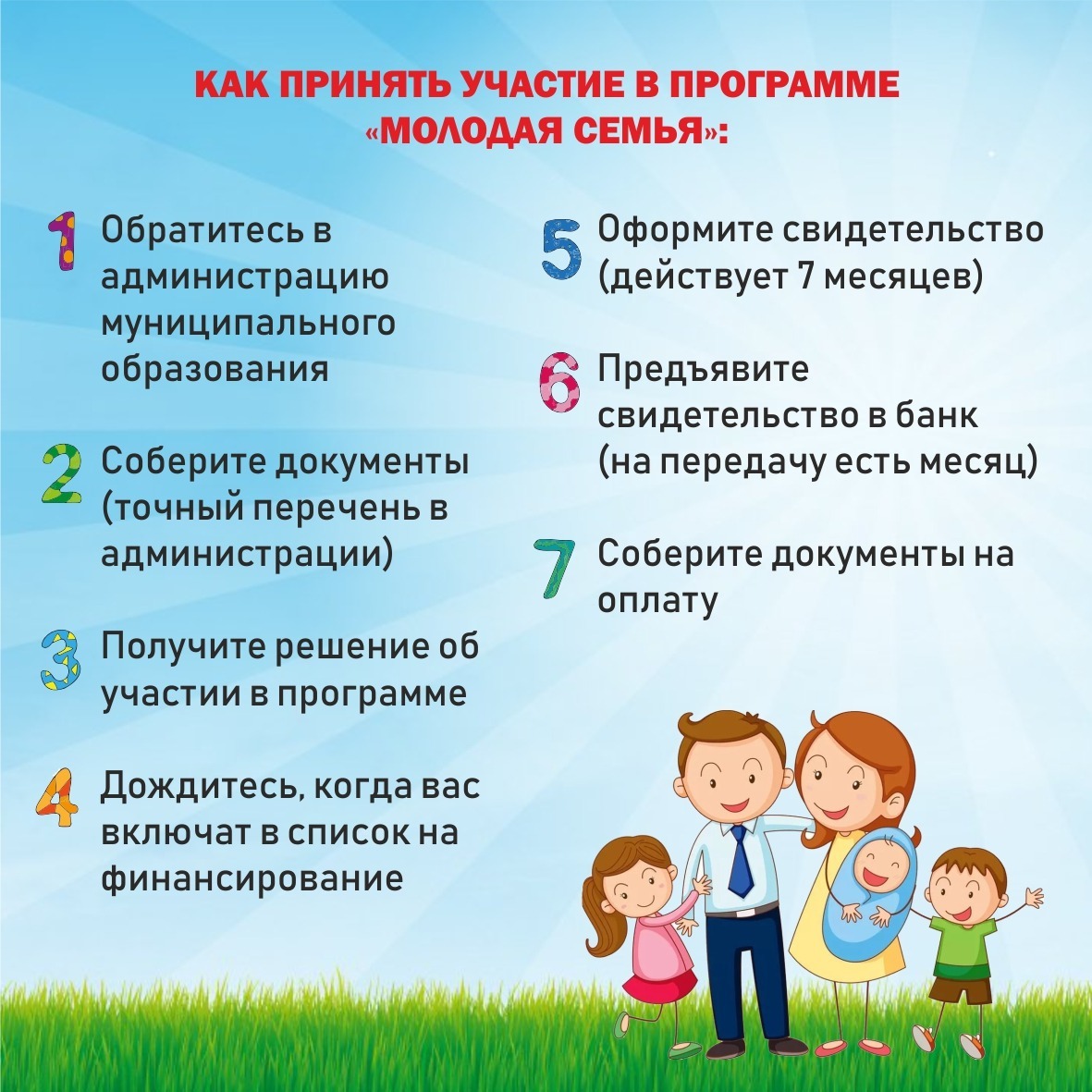

Воспользоваться государственными субсидиями: «Молодая семья» и «Военная ипотека»

«Молодая семья»— еще один способ господдержки семей, не имеющих накоплений для первоначального взноса. По этой программе можно получить субсидию в размере 35-50% от общей стоимости недвижимости. Чтобы участвовать в ней, нужно соответствовать нескольким требованиям:

- возраст супругов не превышает 35 лет;

- отсутствие собственного или необходимость в улучшении имеющегося жилья;

- наличие официально зарегистрированного брака;

- достаточный уровень дохода для ежемесячного внесения платежей.

Свидетельство, подтверждающее право на участие в программе «Молодая семья», нужно отнести в банк не позже семи месяцев с момента получения

Чтобы получить субсидию, нужно обратиться в местную администрацию и предоставить документы, которые здесь запросят. Дальше выдадут свидетельство, которое вместе с паспортом, справкой о доходах и СНИЛС нужно показать в банке. Если все в порядке, откроют специальный счет.

«Военная ипотека» позволяет военнослужащим получить субсидии, которые можно использовать как первоначальный взнос по ипотеке. Это ежемесячная сумма, которую начисляет государство. В 2021 году она составляет 24 923 в месяц, переводится на специальный счет.

После трех лет военный может воспользоваться накоплениями для внесения основного платежа. На этот момент на счете накопятся 800 000-900 000 рублей, это примерно 15-20% стоимости жилья в крупных городах. Государство продолжит ежемесячно выплачивать субсидии на погашение задолженности по ипотеке, пока заемщик несет службу.

Чтобы воспользоваться военной ипотекой, нужно проходить по следующим критериям:

- возраст — не менее 21 года;

- работа в военных структурах;

- участие в накопительной ипотечной системе (НИС) по 117-ФЗ не менее 3 лет (заявку на участие в НИС подают по месту службы).

Чтобы участвовать в «Военной ипотеке», банку понадобятся такие документы:

- паспорт гражданина РФ;

- свидетельство, подтверждающее право участника НИС на целевой жилищный займ;

- военное удостоверение.

Важно: Программу «Военная ипотека» предлагают банки, входящие в список утвержденных Министерством обороны РФ.

Взять потребительский кредит или заложить недвижимость

Чтобы быстро получить деньги для первоначального взноса, можно оформить заем в банке, микрофинансовых организациях или у частных кредиторов.

Частные кредиторы и микрофинансовые организации требуют высокую ставку по займам: 0,1-1% в сутки. Сюда идут в крайних случаях. Хотя на первый взгляд условия заманчивы: для оформления кредита нужен минимальный пакет документов, а решение по займу озвучивают в день обращения.

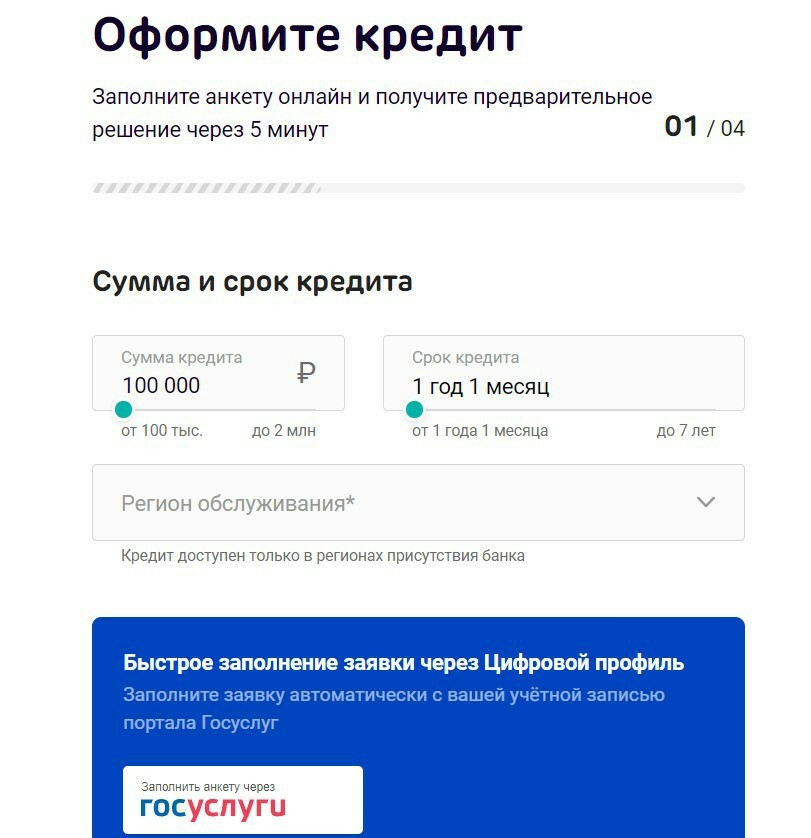

В банке ставка по займу зависит от его требований, уровня дохода и кредитной истории клиента. В среднем это 12-28% годовых. Чтобы оформить потребительский кредит, нужно подать предварительную заявку: в банк можно не идти, на официальном сайте есть специальная форма.

В заявке на кредит нужно выбрать сумму и срок кредита. Система автоматически посчитает график внесения обязательных платежей

Когда банк одобрит обращение, понадобятся следующие документы:

- паспорт;

- справка о доходах по форме банка;

- СНИЛС;

- заверенная копия трудовой книжки.

Еще один способ быстро получить деньги — оформить ипотеку под залог недвижимости: квартиры, частного дома, апартаментов, земельного участка или гаража. При этом есть обязательные условия:

- недвижимость должна находиться в собственности потенциального заемщика;

- в залоговом помещении не должны быть прописаны несовершеннолетние лица;

- объект не должен быть в ветхом, аварийном состоянии, подлежащим к сносу;

- сумма кредитования не превышает 60-70% оценочной стоимости залоговой недвижимости, то есть кредитных денег должно хватить на первоначальный взнос приобретаемого жилья.

- паспорт гражданина РФ;

- справка о доходе;

- свидетельство о собственности на предмет залога;

- основание возникновения права собственности;

- нотариальное согласие супруга на заключение кредитного договора с залогом недвижимости.

Коротко: где найти деньги для первоначального взноса

Если накопить деньги на первоначальный взнос по ипотеке затруднительно, лучший способ — воспользоваться льготными программами господдержки. Однако не все семьи соответствуют требуемым условиям. Придется попросить в долг необходимую сумму у родственников.

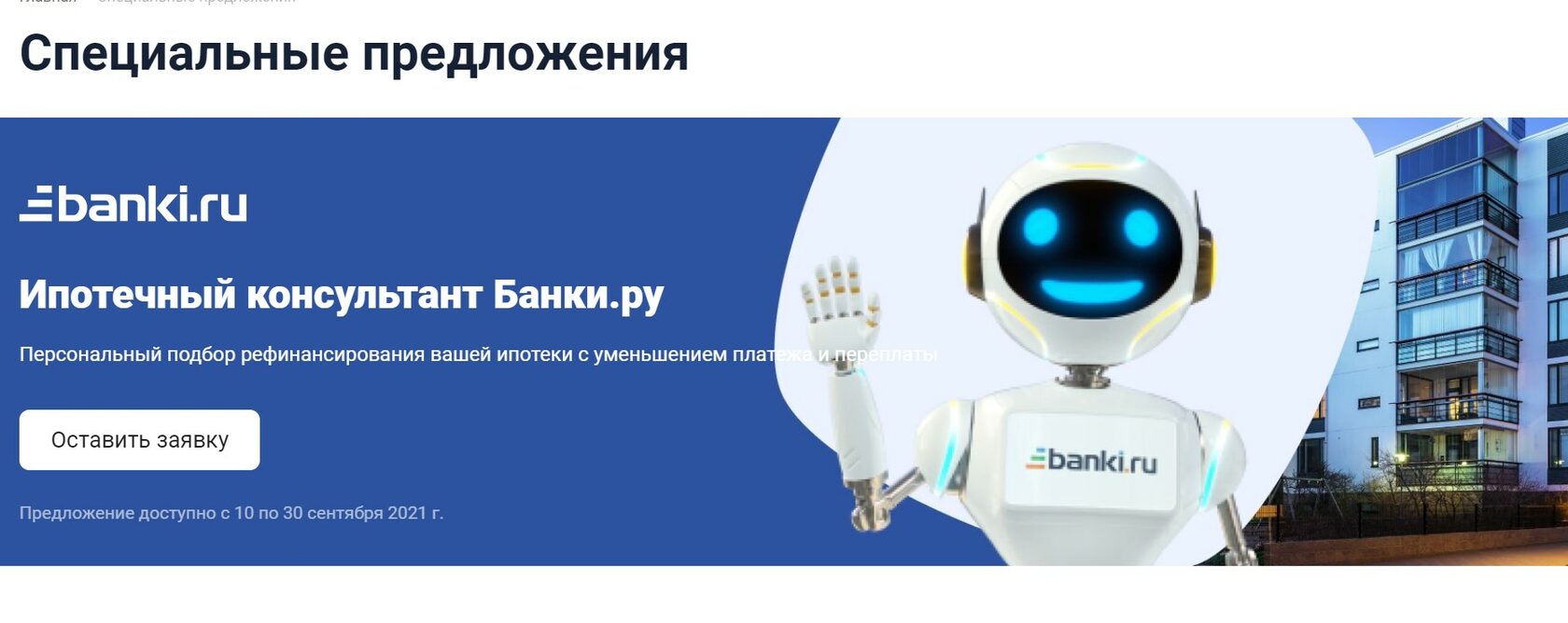

Если ни один вариант не подходит, следите за акциями банков. Я выбираю выгодные предложения на сайтах banki.ru, vbr.ru, sravni.ru.

На banki.ru еженедельно обновляют самые выгодные предложения от банков

Иногда банки подписывают договор с застройщиками, по которому первоначальный взнос с покупателя не требуют. Однако в этом случае можно выбрать только тот объект, который принадлежит застройщику. Думаю, если бы не материнский капитал, я бы рассматривала такой способ прежде всего.

Первоначальный взнос по ипотеке — что это такое?

Обязательным условием для оформления ипотеки является наличие первоначального взноса. Это определённая сумма средств, которая должна быть у заёмщика на момент оформления договора. Размер первоначального взноса по ипотеке зависит от условий банка и рассчитывается как определённый процент от стоимости приобретаемого объекта. Всю необходимую информацию об этом параметре можно узнать из сегодняшней статьи.

Что такое первоначальный взнос?

Первоначальный взнос по ипотеке — это сумма собственных средств клиента, которые используются для частичной оплаты недвижимости. Разница оплачивается за счёт заёмного капитала.

Для банка первый взнос по ипотеке является гарантией того, что он не понесёт убытки в случае, если заёмщик не сможет расплатиться по своим обязательствам. Это объясняется тем, что реализация залогового имущества не позволит покрыть все издержки.

На примере данная ситуация будет выглядеть следующим образом:

- Клиент взял ипотеку на жильё стоимостью 3 000 000 рублей, из которых 2 400 000 рублей — это кредитные средства, а 600 000 рублей — первоначальный взнос (20%).

- Через некоторое время заёмщик стал неплатёжеспособным и банк приступил к реализации залогового имущества.

- Объект недвижимости был выставлен на торги. Так как банк заинтересован в том, чтобы получить деньги как можно скорее, залоговое имущество обычно продаётся по цене ниже рыночной.

- Имущество было продано за 2 500 000 рублей. Если бы ипотека была выдана без первоначального взноса, то потери банка составили бы 500 000 рублей (это без учёта всех сопутствующих издержек и упущенной выгоды).

Именно поэтому ипотечные кредиты с минимальным первым взносом выдаются на менее выгодных условиях. Ставки по ним, как правило, выше, а максимальная сумма кредитования меньше. Также при оформлении ипотеки с низким первоначальным взносом обязательным условием является подтверждение дохода. Таким образом банк старается максимально сократить риск невозврата.

В качестве первоначального взноса частные лица обычно используют свои накопления или деньги, полученные в результате продажи какого-либо имущества. Средства, полученные в рамках программ государственной поддержки граждан, также могут быть потрачены на оплату аванса по ипотеке.

Многие клиенты, которые не имеют собственных сбережений и не имеют право на льготы от государства, зачастую оформляют обычные нецелевые кредиты для оплаты первого взноса. Такая схема является крайне нежелательной, так как заёмщику приходится принимать на себя большую долговую нагрузку (платёж по кредиту плюс платёж по ипотеке).

Размер первоначального взноса по ипотеке

Минимальный размер первоначального взноса определяется банком и зависит от условий конкретной ипотечной программы. В среднем он составляет от 20 до 40% от стоимости жилья.

Например, если клиент приобретает квартиру стоимостью 5 000 000 рублей, то 1 000 000 рублей (20%) он должен оплатить собственными средствами. Сумма ипотечного кредита при этом будет равна 4 000 000 рублей.

Кроме указанных стандартных условий, могут быть и другие варианты расчёта первоначального взноса, например:

- 10% — ипотека с низким первоначальным взносом при соблюдении требований банка (определённый тип объекта недвижимости);

- 15% — такой размер аванса обычно предлагается в рамках льготных программ для молодых семей;

- 50% — половину стоимости жилья необходимо оплатить при оформлении ипотеки по двум документам (доход можно не подтверждать, но процентная ставка будет выше на 0,5-1%).

Также есть ограничения и по максимальному размеру первоначального взноса. Как правило, он не должен превышать 80% от стоимости жилья.

Можно ли взять ипотеку без первоначального взноса?

В большинстве случаев наличие собственных средств у заёмщика является обязательным условием оформления ипотеки. Крайне редко банки предлагают ипотечные программы с нулевым взносом. Иногда сами застройщики устраивают акции, по условиям которых можно купить квартиру в ипотеку без первоначальных вложений. Специалисты рекомендуют относиться к подобным предложениям с осторожностью, так как в конечном итоге размер переплаты по кредиту может оказаться очень высоким.

В качестве альтернативы можно рассмотреть кредитные программы под залог недвижимости. Из-за отсутствия первоначального взноса процент по таким кредитам будет немного выше, чем по ипотеке. Но всё же этот вариант гораздо выгоднее обычного потребительского займа.

Ещё один способ купить квартиру в ипотеку без первоначального взноса — это завышение стоимости объекта в договоре купли-продажи. Сразу следует отметить, что данная схема является не вполне законным способом обойти требования банка. На практике это реализуется так:

- К примеру, квартира стоит 3 000 000 рублей, 600 000 рублей из которых по условиям банка заёмщик должен внести за счёт собственных средств.

- В договоре купли-продажи отмечается, что стоимость объекта составляет 3 750 000 рублей (то есть цена завышается на 750 000 рублей), 750 000 рублей из которых — собственные средства клиента, якобы полученные продавцом. Одновременно покупатель составляет расписку о том, что никаких денег он не передавал.

- В итоге сумма кредита составляет 3 000 000 рублей. Эти деньги переводятся на счёт продавца после регистрации сделки.

К этому способу в нашей стране прибегают достаточно часто, хотя он несёт в себе определённые риски для владельца недвижимости. Если сделка отменится по каким-либо причинам или её признают недействительной, продавцу придётся вернуть сумму якобы полученного аванса, указанного в договоре. Даже наличие расписки является весьма сомнительным, ведь её достоверность можно оспорить в суде на основании подписанного договора купли-продажи.

Таблица сравнения ипотечных программ с низким первоначальным взносом

Чтобы сделать ипотечное кредитование более доступным для всех желающих, некоторые банки предлагают оформить ипотеку с низким первоначальным взносом (от 10%). Несколько таких предложений рассмотрены в таблице ниже.

| Название программы / Параметры | «Новостройка», «Вторичное жильё» от ВТБ | Ипотека на строящееся жильё от Альфа-Банка | «Новосёлы» от Газпромбанка | «Сельская ипотека» от Россельхозбанка | «Новостройка» от Совкомбанка |

| Размер первоначального взноса | От 10% (при покупке квартиры площадью менее 65 м2 и при условии подтверждения дохода) | От 10% | От 10% | От 10% (при строительстве и покупке жилья на сельских территориях) | От 10% (при покупке квартиры или апартаментов) |

| Сумма | 600 000 – 60 000 000 рублей | 600 000 – 50 000 000 рублей | 100 000 – 60 000 000 рублей | 100 000 — 5 000 000 рублей | 300 000 – 30 000 000 рублей |

| Срок | От 1 до 30 лет | От 3 до 30 лет | От 1 до 30 лет | До 25 лет | От 3 до 30 лет |

| Базовая процентная ставка | 8,4% годовых | 8,59% годовых | 7,8% годовых (+0,5% при первом взносе менее 20%) | 2,7% годовых | 9,49% годовых |

| Надбавка за отказ от страхования жизни и титула | +1% | + 4% | +1% | + 0,3% | Нет |

Как внести первоначальный взнос?

Средства первоначального взноса получает продавец недвижимости (частное лицо или застройщик). Заёмщик может передать деньги любым доступным способом — наличными или банковским переводом. Если недвижимость приобретается напрямую у застройщика, то первоначальный взнос оплачивается либо по реквизитам, либо в офисе продаж данной строительной компании.

Сумму первоначального взноса необходимо перевести продавцу до подписания кредитного договора. Это можно сделать непосредственно перед заключением сделки в присутствии ипотечного менеджера. Факт выполнения требований, касающихся наличия первоначального взноса, подтверждается следующими документами:

- Распиской, полученной от продавца. Документ заполняется от руки в свободной форме. В расписке следует отметить персональные и паспортные данные сторон, указать сумму взноса и назначение платежа, а также характеристики приобретаемого объекта недвижимости.

- Предварительным договором купли-продажи. Такой договор имеет типовую форму и оформляется ещё на этапе работы с кредитной заявкой. Он обычно входит в пакет документов по недвижимости. Помимо основных параметров сделки, в договоре купли-продажи стороны могут оговорить размер первоначального взноса.

- Документом, подтверждающим право заёмщика на получение денежных средств из бюджета, которые будут использованы для частичной оплаты кредитуемого объекта недвижимости. К таким документам относится сертификат на материнский капитал, свидетельство о праве на получение субсидии, государственный жилищный сертификат, свидетельство о праве на получение целевого жилищного займа (для военнослужащих — участников накопительно-ипотечной системы жилищного обеспечения).

- Выпиской об остатке средств на счёте. Выписка подтверждает, что заёмщик действительно располагает средствами, необходимыми для оплаты первоначального взноса. Эти деньги можно перевести продавцу недвижимости уже после подписания кредитного договора, но до оформления регистрации прав собственности на объект.

- Чеком или платёжным поручением. Указанные документы потребуется предъявить, если клиент совершил оплату в пользу юридического лица.

Предоставление указанных документов необходимо для того, чтобы банк мог оценить финансовую дисциплину заёмщика и удостовериться в том, что клиент способен выполнить условия ипотечной программы. Если по каким-либо причинам сделка не состоится, покупатель сможет вернуть сумму первоначального взноса на основании расписки, предварительного договора купли-продажи или других платёжных документов.

Материнский капитал в качестве первоначального взноса по ипотеке

Материнский капитал можно использовать для частичной или полной оплаты первоначального взноса. Для этого при оформлении ипотеки вместе со стандартным пакетом документов потребуется предоставить:

- государственный сертификат на материнский капитал;

- справку из территориального органа Пенсионного фонда об остатке средств семейного капитала.

После подписания кредитного договора следует предоставить в ПФР справку о наличии ипотеки и написать заявление о привлечении маткапитала в качестве первого взноса. Перечисление средств из Пенсионного фонда занимает не менее 2-х месяцев. В течение этого времени данная сумма будет включена в сумму кредита и на неё будут начисляться проценты.

Оплатить первоначальный взнос за счёт средств маткапитала можно только в случае приобретения квартиры на вторичном рынке или в новостройке (в том числе на этапе строительства). Если предметом ипотеки является загородное жильё или строительство жилого дома, то использование семейного капитала допускается только при досрочном погашении.

Источник mnogo-kreditov.ru