Обучающая цель: рассмотреть виды прибыли в строительстве в зависимости от этапов инвестиционного процесса.

Развивающая цель: Развивать навыки расчета в практической деятельности с целью определения прибыли строительных организаций.

Воспитательная цель: Вырабатывать умение мыслить, ответственно относиться к производимым расчетам.

Форма: учебное занятие.

Тип занятия : урок усвоения навыков и умений.

Методическая цель: Показать методику проведения урока усвоения навыков и умений с использованием мультимедийного

сопровождения по дисциплине « Экономика отрасли».

Оборудование: Учебная доска, компьютер, проектор, раздаточный материал, карточки заданий, Учебник В.В. Акимов « Экономика отрасли».

Скачать:

| Виды прибыли.Сметная,плановая, фактическая( балансовая,валовая, налогооблагаемая,чистая) | 857 КБ |

Предварительный просмотр:

Подписи к слайдам:

тема : « Виды прибыли, распределение прибыли».

Что такое прибыль?

Цели и задачи урока: Ознакомиться с основными видами прибыли в строительстве; Выявить важнейшие функции прибыли; Ознакомиться с распределением прибыли; Научиться рассчитывать различные виды прибыли.

1. Понятие прибыли. Виды прибыли: 2 .Сметная прибыль; 3. Плановая прибыль; 4. Фактическая прибыль; 5. Распределение чистой прибыли. Решение задач. ПЛАН ЗАНЯТИЯ:

Контроль знаний: Финансирование и кредитование деятельности предприятия? Финансовые ресурсы предприятия? Источники финансирования строительства? Банковская система РФ?

ТЕСТ: 1.(2) Виды себестоимости : Сметная себестоимость; Полная себестоимость; Плановая себестоимость; Рыночная себестоимость; Фактическая себестоимость; 2. (2) Себестоимость это: Затраты на производство строительно-монтажных работ, и косвенные расходы; Средства на материальное стимулирование работников; Все издержки, которые делятся на прямые и накладные; Сумма затрат на развитие производства и материальное стимулирование работников; Выручка от реализации продукции;

3. (3) Пути снижения затрат на производство СМР: Снижение трудоемкости СМР; Увеличение сроков строительства; Снижение выработки; Снижение стоимости материалов, накладных расходов; Совершенствование технологии и организации СМР; 4. (3) Прямые затраты : Расходы на организацию работ на строительной площадке; Затраты на оплату труда рабочих, на материалы, изделия и конструкций, расходы по эксплуатацию строительных машин и механизмов; Расходы на обслуживание работников строительства; Расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов);

Проверка теста: 10 баллов 5 ( отл. ) — 6 баллов — — 4( хор. ) 3( уд. ) 8 баллов

Повторение: 1.Понятие себестоимости СМР? Состав ее затрат? 2. Плановая себестоимость СМР? Порядок определения. 3.Фактическая себестоимость?

Назначение, порядок определения? Сс = ПЗ +НР С пл = Сс- Э с С ф

«Виды прибыли, распределение прибыли».

Российский продукт для 4D планирования в строительстве — Адепт: BIM

Прибыль — чистый доход, созданный прибавочным трудом работников, а именно разницу между выручкой и полной себестоимостью продукции, работ, услуг.

Функции прибыли: Характеристика конечных финансовых результатов деятельности предприятия; Источник финансирования затрат на производственное и социальное развитие предприятия. Удовлетворение потребностей предпринимателей и государства в целом.

Сметная прибыль СП = ФОТ х 65% ФОТ = ОЗП+ЗП м СП — обеспечивает подрядчику минимальный прирост средств, необходимых для развития производства и материального стимулирования работников. Виды прибыли:

Плановая прибыль С пл Эс П пл = СП + Э с, Ппл = Ссмр – С пл С смр СП С с П пл Ссмр = Сс + СП Э с = С смр х %

Фактическая прибыль- это финансовый результат производственно-хозяйственной деятельности подрядчика за определенный период его деятельности.

Выручка от реализации Виды фактической прибыли НДС Себестоимость Прибыль от внереализационной деятельности Расчетная прибыль Отчисления в РФ Доход от дол. участия Доход по ценным бум . Рентные платежи Налог на имущество Налоговые льготы Налогооблагаемая прибыль Налог на прибыль Прибыль от реализации продукции, работ, услуг = + + + Прибыль от прочей реализации = Балансовая прибыль = = — = Резервный фонд Фонд накопления Фонд потребления Валовая прибыль Чистая прибыль

П сд = С смр — НДС- С ф Прибыль от реализации продукции, работ, услуг или сдачи объекта Ссмр – Выручка от реализации ( сметная стоимость СМР) НДС – Налог на добавленную стоимость ( 18% от Ссмр) С ф — Себестоимость выполненных работ

Р Пв П оф П б = П сд + П оф + П в — Р , Балансовая прибыль Поф — прибыль от прочей реализации П в- прибыль от внереализационной деятельности. Р- расходы.

Р — расходы : экономические санкции, полученные (и уплаченные) за нарушение хозяйственных договоров; убытки от содержания объектов по прерванным договорам, законсервированных предприятий; некомпенсированные потери от стихийных бедствий; уценки производственных запасов;

П оф — прибыль от реализации основных фондов, нематериальных активов, производственных запасов и другого имущества. Прибыль от прочей реализации

от долевого участия в деятельности других предприятий; от сдачи имущества в аренду; дивиденды по акциям; доходы по облигациям и другим ценным бумагам, принадлежащим строительной организации; Прибыль от внереализационной деятельности ( Пв)

определяется как сумма балансовой и расчетной прибыли. П вал = П б + П р расчетная прибыль Валовая прибыль Пр-

Пр — прибыль расчетная , определенная расчетным путем в случае : реализации продукции и услуг по ценам выше рыночных, безвозмездного полученных финансово-материальных ресурсов, прямого обмена продукцией, работами, услугами. Расчетная прибыль

рассчитывается на основе валовой для целей определения платежей в бюджет. П ноб = П вал — О рф — Д ду — Д цб — Р п — Н и — Н л О рф — отчисления в резервный фонд Д ду – доходы от долевого участия в деятельности других предприятий Д цб — доход по ценным бумагам Р п — рентные платежи Н и – налог на имущество Н л — налоговые льготы Налогооблагаемая прибыль

П ч = П ноб — ,где Нп — налог на прибыль. Чистая прибыль Н п

Резервный фонд Выплачиваются дивиденды при недостатке прибыли; Покрывают убытки при ликвидации предприятия; Погашается кредиторская задолженность.

Фонд накопления Строительство, реконструкция, техническое перевооружение, модернизация, приобретение основных фондов; строительство жилья и объектов социальной сферы; эксплуатация жилых домов, общежитий, детских дошкольных учреждений, спортивных сооружений, оздоровительных и культурно-просветительских учреждений.

Фонд потребления Оказание материальной помощи рабочим и служащим; ветеранам труда, ранее работавшим в строительной организации; премирование работников непроизводственной сферы; выплата премии в связи с юбилейными датами, оплата дополнительных (сверх установленной законом продолжительности) отпусков; единовременные пособия работникам, уходящим на пенсию, надбавки к пенсиям; путевки на лечение и отдых,занятия спортом.

Закрепление пройденного материала: Как определяется сметная прибыль? Как определяется плановая прибыль? Что такое фактическая прибыль? Ее виды? Распределение прибыли.

Задачи: Задача № 1 Определить сметную и плановую прибыль электромонтажных работ, если основная заработная плата рабочих 562 тыс.руб , эксплуатация машин 550 тыс.руб . в том числе зарплата машиниста 90 тыс.руб , материалы изделия и конструкции 6789 тыс.руб ., планируемое снижение себестоимости 3%. ОЗП= 562 тыс.руб Эм =550 тыс.руб ЗПм =90 тыс.руб М =6789 тыс.руб Эс= 3% СП=?; Ппл=?

Задача №2 № ПОКАЗАТЕЛИ СУММА 1 Выручка от реализации 34000руб 2 Себестоимость реализ.продукции 12000 руб 3 Прибыль от реализации продукции 4 Прибыль от реализации ОФ 15 000 руб 5 Прибыль от долевого участия в др. предприятиях 4 000 руб 6 Убытки от законсервированных предприятий 3000 руб 7 Балансовая прибыль П сд= Ссмр — НДС- Сф Пб= Псд +Поф +Пв-Р; 6120 31880 ? ?

Основные формулы: СП= ФОТх 65% Ппл= СП+Эс; Ппл= Ссмр-Спл; П сд = Ссмр- НДС- Сф П б = П сд + П оф + П в — Р ,

Домашнее задание: Конспект лекций Акимов В.В « Экономика отрасли» ( строительство)-М.:ИНФА-М,2005 стр.201-204. Задачи.

Итоги урока: Ознакомились с основными видами прибыли в строительстве; Выявили важнейшие функции прибыли; Ознакомились с распределением прибыли; Научились рассчитывать различные виды прибыли.

Спасибо за внимание

По теме: методические разработки, презентации и конспекты

Презентация к уроку «Урок будущему первокласснику»

В данной презентации представлен материал к уроку обучения грамоте «Звук и буква О «.Материал подобран с целью познакомить детей с буквой и звуком «О».

Конспект урока по литературному чтению ,3класс.УМК «ПНШ». Тема :»Сравнительный анализ Венгерской сказки»Два жадных медвежонка»и корейской сказки»Как барсук и куница судились»Презентация к уроку.

Конспект урока по литературному чтению ,3класс.УМК «ПНШ». Тема :»Сравнительный анализ Венгерской сказки»Два жадных медвежонка»и корейской сказки»Как барсук и куница судились»В конспекте побробно распи.

Урок Мужества. Этот День Победы. Презентация к уроку

Внеклассное мероприятие (тематический классный час). Урок мужества: Этот День Победы. Презентация к уроку. Мероприятие направлено на формирование и развитие знаний о Великой Отечественной и В.

Урок Мужества. Этот День Победы. Презентация к уроку

Внеклассное мероприятие (тематический классный час). Урок мужества: Этот День Победы. Презентация к уроку. Мероприятие направлено на формирование и развитие знаний о Великой Отечественной и В.

Методическая разработка урока «Идеологическая составляющая победы в Великой Отечественной войне».презентация к уроку

Интегрированный урок обществознания и истории . Разработан в 2015 году. Ориентирован на решение задач духовно-нравственного воспитания молодёжии. формирования базовых национальных ценностей.

Презентация к уроку развития речи в 5 классе по теме урока: «Подготовка к сочинению по картине Ф,П, Решетникова «Мальчишки»

Презентация к уроку развития речи в 5 классе по теме урока: «Подготовка к сочинению по картине Ф,П, Решетникова «Мальчишки». В презентации есть необходимый материал к уроку, а име.

Источник: nsportal.ru

Презентация, доклад по теме Прибыль и рентабельность в строительстве

Презентация на тему Презентация по теме Прибыль и рентабельность в строительстве, предмет презентации: Разное. Этот материал в формате pptx (PowerPoint) содержит 18 слайдов, для просмотра воспользуйтесь проигрывателем. Презентацию на заданную тему можно скачать внизу страницы, поделившись ссылкой в социальных сетях! Презентации взяты из открытого доступа или загружены их авторами, администрация сайта не отвечает за достоверность информации в них, все права принадлежат авторам презентаций и могут быть удалены по их требованию.

- Главная

- Разное

- Презентация по теме Прибыль и рентабельность в строительстве

Слайды и текст этой презентации

ГБОУ ПО Севастопольский архитектурно-строительный колледж

Прибыль и рентабельность в строительстве

Прибыль как факторный доход

Обычно определяют как:

полная выручка минус полные издержки.

В издержки

Бухгалтерская прибыль = полная выручка минус внешние (бухгалтерские) издержки.

Полная выручка = Количество произведенной продукции умножить на цену единицы товара (подробнее ниже).

Прибыль от РЕАЛИЗАЦИИ ТОВАРНОЙ ПРОДУКЦИИ

Прибыль от РЕАЛИЗАЦИИ ОСНОВНЫХ СРЕДСТВ и др. имущества

Прибыль от ВНЕРЕАЛИЗАЦИОННЫХ операций

Виды прибыли в СТРОИТЕЛЬСТВЕ

Классификация факторов, влияющих на величину прибыли

Выделяют два вида факторов:

Внешние

Внутренние:

Прибыль от реализации товарной продукции зависит от внутренних и внешних факторов.

К внутренним факторам относятся :

— ускорение НТП,

— уровень хозяйствования,

— компетентность руководства и менеджеров,

— конкурентоспособность продукции,

— уровень организации производства и труда и др.

К внешним факторам, которые не зависят от деятельности предприятия, относятся:

— конъюнктура рынка,

— уровень цен на потребляемые материально-технические ресурсы,

— нормы амортизации,

— система налогообложения и др.

Внутренние факторы действуют на прибыль через:

увеличение объема выпуска продукции,

улучшение качества продукции,

повышение отпускных цен,

снижение издержек производства и реализации продукции.

Величина прибыли от реализации продукции определяется по формуле:

Пр =( Цi – Сi ) * Vi , где

Цi — отпускная цена единицы i-ой продукции,

Сi — себестоимость единицы i-ой продукции,

Vi — объем реализации i-ой продукции.

Прибыль облагается налогом =>

На практике — налогооблагаемая прибыль =>

Валовая прибыль минус:

-отчисления в резервные фонды*,

-доходы по видам деятельности, освобожденной от налогообложения,

-отчисления на капиталовложения.

В результате на предприятии — чистая прибыль.

По своей величине налогооблагаемую прибыль минус налог на прибыль.

Из чистой прибыли предприятие:

-выплачивает дивиденды и различные социальные выплаты,

-образует фонды.

=> В результате остается неиспользованная прибыль, или убыток, непокрытый деньгами.

3)Источник формирования бюджетов разных уровней.

Поступает в бюджет в виде налогов, а так же санкций и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке.

1)Характеризует экономический эффект, полученный в результате деятельности предприятия.

Получение прибыли означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

2)Стимулирующая. Предприятие заинтересованно в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия.

Два основных источника прибыли

Монопольное положение предприятия по выпуску той или иной продукции или уникальность продукта.

Поддержание этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта.

2) Связан с производственной и предпринимательской деятельностью, (касается практически всех предприятий).

Его эффективность зависит от:

-знания конъюнктуры рынка,

-умения постоянно адаптировать под нее развитие производства.

Величина прибыли зависит от:

— правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

— создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживание и т.д.);

— объемов производства (чем больше объем продаж, тем больше масса прибыли);

— ассортимента продукции;

— снижения издержек производства.

Процесс формирования прибыли

Валовая прибыль (ВП) = В – С

Выручка – (В), Себестоимость – (С)

Прибыль от продаж = ВП – КР – УР

Коммерческие расходы (КР), Управленческие расходы (УР)

Прибыль до налогообложения (приб. до н.) = прибыль от продаж + оп. д. – оп. р. + вн. д. – вн. р.

Операционные доходы (оп. д.),

Операционные расходы (оп. р.),

Внереализационные доходы (вн. д.), Внереализационные расходы (вн. р.)

Налог на прибыль (НП)

НП = приб. до н. * 20%

(2%- фед. бюджет, 18 — региональный)

Прибыль от обычной деятельности (приб. от обыч. д.)

= приб. до н. – НП

Чистая нераспределенная прибыль = приб. от обыч. д. + ЧД – ЧР

Чрезвычайные доходы (ЧД), Чрезвычайные расходы (ЧР)

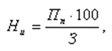

Сметный уровень рентабельности –отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта

РСМ – сметный уровень рентабельности, %; НПЛ – плановые накопления, руб.;

СОБ – сметная стоимость объекта, руб.

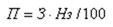

Плановый уровень рентабельности

ППЛ – плановая прибыль,

ЦД – договорная цена объекта, руб.

Фактический уровень рентабельности

ПФ – фактическая прибыль от сдачи объекта с учетом экономии,

СФ – фактическая стоимость строительства объекта.

Виды показателей рентабельности

1)Рентабельность собственного капитала

Позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить с возможным получением дохода от вложения средств в др. ценные бумаги.

2)Рентабельность реализованной продукции

Характеризует конкурентоспособность продукции

3)Рентабельность основной деятельности

Оценивает эффективность издержек на производство СМР

Оценивает эффективность управления инвестициям

Определяет величину прибыли на каждый вложенный рубль в имущество предприятия

6)Рентабельность оборотных активов

Характеризует эффективность использования оборотных активов предприятия

Источник: shareslide.ru

В чем различие сметной плановой и фактической прибыли

Ваша компания планирует построить завод, склад или новый магазин. Что нужно сделать в первую очередь? Составить смету. Важно не только построить здание, которое не рухнет через два года, но и не переплатить за стройку. Если смета составлена неправильно, сначала вы переплатите подрядчику, а потом можете получить доначисления от налоговой.

Тщательно составленная смета избавит вас от этих проблем.

На основании сметной стоимости определяется размер капитальных вложений инвестора, финансируется строительство, оплачиваются расходы подрядчика за работы. От правильного расчета сметной стоимости зависит успех проекта.

По опыту экспертов КСК групп, первоначальный бюджет строительства всегда увеличивается в ходе проекта. В среднем он возрастает на 25–30%, в ряде случаев – на 100%. К чему это приводит?

Во-первых, если расходы «надуманные» – это финансовые потери. Вам никто не вернет деньги, которые вы заплатили за воздух. Во-вторых, если расходы невозможно подтвердить документально, возникают налоговые риски. Инвестор и заказчик могут получить доначисления на сумму до 50% от размера необоснованного увеличения бюджета строительства.

Чтобы этого не случилось, нужно контролировать подрядчика. Ниже поговорим о том, из чего складывается сметная стоимость, как правильно составить смету и как строители завышают бюджеты, манипулируя цифрами.

Что скрывает подрядчик: как завышается размер прямых затрат в смете?

Сметная стоимость строительства состоит из прямых затрат, накладных расходов и сметной прибыли.

Прямые затраты – это строительные материалы, эксплуатация строительных машин и механизмов, заработная плата рабочих и строителей. То есть это затраты на ресурсы, необходимые для строительства. Стоимость материалов, деталей и конструкций включает в себя затраты на их приобретение и доставку на склад или стройплощадку.

Подрядчик использует строительные материалы как механизм завышения бюджета строительства: в сметах указывает завышенный объем, не соответствующий проекту, в стоимость материала закладывает дополнительные расходы по транспортировке, «накручивает» двойной НДС (в сметной строке и по ее итогу).

Компания – производитель кондитерских изделий решила построить склад для хранения продукции. Перед заключением договора с подрядчиком фирма предоставила сметную документацию экспертам КСК групп для анализа. В разделе «Дождевая канализация» были заложены асбестоцементные трубы диаметром 500, 300 и 125 мм. Эксперт проверил количество и стоимость труб: стоимость была завышена на 40% от рыночной стоимости, а количество увеличено на 30% от проектных данных. После корректировки удалось сократить издержки на 3 млн рублей на этом небольшом участке работ.

Как правило, оптовые поставщики предоставляют подрядчикам скидки (в среднем – 30%). Правда, подрядчик эту скидку в смете не отражает.

Помимо стоимости материалов, в прямых затратах учтены расходы на эксплуатацию строительных машин и механизмов: оплата труда машинистов, перебазировка машин в период строительства, подготовка к эксплуатации и амортизационные отчисления.

Подрядчик имеет право экономить на строительных работах или материалах, если это не вредит качеству. На практике все наоборот: недобросовестный подрядчик нарушает технологии и берет с заказчика дополнительные деньги.

Строительство производственного комплекса – подготовительные и земляные работы стоимостью 38 млн руб. (объем котлована – 45 000 куб. м). Подрядчик заявил, что 10% от общего объема рытья котлована будет осуществляться ручным способом (стоимость – более 11 млн руб.). Дешевле сделать это с помощью техники. Служба технического надзора КСК групп снизила процент ручного труда до 1% (1 млн руб.). Таким образом, заказчик сэкономил 10 млн руб.

Последнее, что входит в прямые затраты, – это трудовые ресурсы, то есть оплата труда рабочих и строителей.

Тонкости расчета: экономим до 10% от накладных расходов

Накладные расходы нужны для того, чтобы организовать работы. Согласно «Методическим указаниям по определению накладных расходов в строительстве (МДС 81-33.2004)», в состав накладных расходов включены затраты на административно-хозяйственное обслуживание сотрудников подрядчика, на обслуживание работников строительства, на организацию работ на строительных площадках и другие расходы.

Как определить размер накладных расходов? Есть отраслевые укрупненные нормативы накладных расходов, которые зависят от сферы выполнения работ. Сметная документация составляется по сметно-нормативным базам (ФЕР, ТЕР, ТСН и т. д.). Для строительства промышленного объекта (завода) накладные расходы составляют 106%, для жилого дома – 112%.

Такой способ учета накладных расходов не отражает фактические затраты подрядчика и применяется только при составлении инвесторских смет. При расчетах между заказчиком и подрядчиком по фактическим данным применяют проценты накладных расходов по видам работ.

В коммерческих сметах накладные расходы прописываются в итогах смет. Подрядчики «любят» прописывать накладные расходы, начисляя их на все позиции по смете, то есть на стоимость работ и стройматериалов вместе. Однако такие расходы определяются в процентном отношении от фонда оплаты труда.

Торговая компания приобрела нежилое помещение. Для его ремонта пригласила подрядчика, который позиционировал себя как лакшери-компания в отрасли.

В смете на черновые работы у подрядчика консультанты обнаружили следующее:

– прочие работы – 250 000,00 руб.;

– огнетушители, аптечки – 100 000,00 руб.;

– накладные расходы – 15% на все позиции, включая материалы.

Но по МДС 81-33.2004 огнетушители, аптечки входят в состав накладных расходов как временные приспособления и устройства. Они были исключены из сметы, так же, как и накладные расходы на материалы: этот вид расходов применяется только к работам. Это помогло сэкономить 670 тыс. руб. от общей суммы в 6 млн руб.

Как правильно рассчитать сметную прибыль

Сметная прибыль идет на развитие производства и материальное стимулирование работников. В нее включаются затраты на налог на прибыль, налог на имущество, на модернизацию оборудования и реконструкцию объектов основных фондов, на премии для работников.

Сметная прибыль определяется так же, как и накладные расходы. Есть только одно отличие: у сметной прибыли свои нормативные проценты, они меньше, чем у накладных расходов. Если смета составляется по нормативным базам ФЕР, ТЕР или ТСН, то укрупненно принимается единый процент сметной прибыли – 65%. На процент не влияет, промышленное это строительство или жилое.

Важно помнить, что если условия работ отличаются от общепринятых (например, работы в подземных тоннелях, сварка труб под водой, строительство на склонах гор), а средств для покрытия расходов подрядчика стало не хватать, то по согласованию рекомендуется разработать и принять индивидуальный размер сметной прибыли.

Не экономьте на контроле подрядчиков – обойдется дороже

Из сложившейся практики инвестиционно-строительной деятельности разработана структура сметной стоимости строительства, на основе которой заранее определяют размеры будущих капиталовложений:

– расходы на оплату труда рабочих – 15–25%,

– стоимость материалов – 45–55%,

– расходы на эксплуатацию машин – 8–10%;

Теперь вы знаете, как поэтапно решить задачу финансирования строительного проекта: от определения сметной стоимости отдельных видов работ и затрат и до определения сметной стоимости объекта строительства.

Структура сметной стоимости, определяющая размеры капиталовложений.

Но никто не застрахован от воровства со стороны подрядчика. Надежный способ предотвратить это – финансовый и технический контроль. Проверяйте сметную документацию на правильность указания работ и их объемов, сравнивайте, соответствуют ли выполненные объемы работ объемам в проектно-сметной документации.

Контролируйте соблюдение требований СНиП по вопросам качества и сроков строительно-монтажных работ. И главное – оценивайте каждую норму договора подряда. В нем не должно быть лазеек, которые помогут подрядчику завысить бюджет.

Если затруднительно делать это силами штатных сотрудников, рекомендуем создать специализированный производственно-технический отдел в вашей компании, привлечь стороннюю службу технического надзора на время строительства или внешних консультантов для финансового контроля в строительстве. Не платите подрядчику больше, чем нужно! Обращайтесь к профессионалам. Эксперты КСК групп помогут вам проконтролировать исполнение подрядчиком своих обязательств, снизить финансовые и налоговые риски.

Функции и виды прибыли в строительстве

— Характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений

— Главный источник финансирования затрат на производственное и социальное развитие предприятия

— Важнейший элемент доходов государственного бюджета

В строительстве различают следующие виды прибыли:

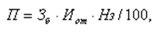

1) Сметная прибыль –прибыль предусмотренная в процессе составления проектной документации.

Она определяется нормативным методом в процентном отношении от ФОТ рабочих выполняющих данные работы. Это минимальный размер прибыли необходимый для успешного осуществления хозрасчетной деятельности.

Пр(н) = Сп ; руб

Пр(н) = Ссмр – Сб(н); руб

Каждая строительная организация, приступая к осуществлению строительства объекта изучает свои возможности по снижению сметной себестоимости и разрабатывает конкретные мероприятия по снижению сметных затрат, т. е. определяет плановую себестоимость.

2) Плановая прибыль –определенная в процессе разработки планов производства строительной организации. Строительная организация самостоятельно планирует свою прибыль на основе заключённых договоров подряда. Плановая прибыль может определяться как по отдельным объектам и выполненным работам, так и по строительной организации в целом.

Плановая прибыль по отдельным объектам рассчитывается как сумма сметной прибыли в проектно-сметной документации и плановой экономии затрат от снижения себестоимости СМР:

Иногда плановая себестоимость может быть больше сметной себестоимости, если за период между проектированием и осуществлением строительства произошли какие-либо изменения в порядке формирования сметных затрат, например, изменились цены на материалы, тарифы на транспорт или энергию, тарифные ставки заработной платы. Эти затраты, не вошедшие в сметную себестоимость, называют компенсациями. Они выплачиваются подрядным строительным организациям сверх сметной стоимости.

Пр(пл) =Сп + Э+ К; руб

Э – плановая экономия от снижения себестоимости СМР за весь период строительства объекта;

К– компенсации, полученные от заказчика.

Плановая прибыль в целом по строительной организации рассчитывается как сумма прибыли от сдачи заказчикам работ, выполненных собственными силами, от реализации услуг подсобных производств и вспомогательных хозяйств.

Пр(ф) = Ссмр – Сб(ф); руб

Если фактическая себестоимость ниже плановой, это свидетельствует о перевыполнении плана по снижению себестоимости и получении сверхплановой прибыли.

Если фактическая себестоимость выше плановой, то план по снижению себестоимости и прибыли не выполнен.

В случае превышения фактической себестоимости над сметнойстроительная организация затратила на производство строительно-монтажных работ часть или всю нормативную прибыль (плановые накопления), предназначенную на плату за производственные фонды и трудовые ресурсы, на оплату процентов за банковский кредит, создание фондов экономического стимулирования, отчисления в бюджет и другие цели. Такой результат производственной деятельности отрицательно отражается не только на финансовом положении строительной организации, но и на уровне материального и социального обеспечения трудящихся этой организации. Затянувшееся подобное положение может привести к банкротству такого предприятия.

4) Сверхплановая прибыль образуется при получении прибыли в размере, превышающем плановую.

Пр(св.пл) = Пр(ф) – Пр(пл); руб

Пр(св.пл) = Сб(пл) – Сб(ф); руб

Нереализованная прибыль накапливается в незавершенном строительстве, отражающемся на балансе подрядной строительной организации до момента оплаты, т.е. превращения незавершенного производства с объект реализации.

В зависимости от целей рассчитывается фактическая прибыль от сдачи заказчику объектов, балансовая, валовая, налогооблагаемая и чистая прибыль.

На уровне предприятия возникает целая система прибылей.

Пв = Прп + Прф + Пвн

Прибыль от реализации основных фондов и иного имущества составляет :

Балансовая прибыль– сумма прибыли от:

Ø Сдачи заказчику объекта, работ, услуг.

Ø Реализации на сторону основных фондов

Ø Продажи нематериальных активов и других имуществ.

Ø Продукции и услуг подсобных и вспомогательных производств.

Ø Доходов от внереализационных операций

Внереализационныедоходы и убытки.

Ø доходы от долевого участия в деятельности других П/П;

Ø дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятиям;

Ø доходы от сдачи имущества в аренду;

Ø присужденные или признанные должникам штрафы, пени, неустойки;

Ø положительные курсовые разницы по валютным счетам и т. д.

К внереализационным убыткам относят:

Ø судебные издержки;

Ø присужденные или признанные штрафы, пени, неустойки;

Ø не компенсируемые потери от стихийных бедствий

Ø убытки от хищений;

Ø отрицательные курсовые разницы по валютным счетам и т. д.

Валовая прибыль – балансовая прибыль за минусом или плюсом финансового результата от операций с основными фондами, нематериальными активами и иным имуществом.

Налогооблагаемая прибыль представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения.

Чистая прибыль –образуется после уплаты из валовой прибыли налогов и других обязательных платежей. Чистая прибыль остается в распоряжении предприятия на случай прекращения деятельности и покрытия кредиторской задолженности, как источник средств предприятия, для приобретения основных фондов, формирования оборотных средств, создание нового имущества, для реализации мероприятий по социальному развитию и материальному стимулированию коллектива. Финансируются другие потребности предприятия, затраты по которым в соответствии с законом не включаются в состав производственных затрат.

Увеличение прибыли строительными трестами и объединениями может быть достигнуто по двум направлениям:

Ø за счет увеличения объема строительно-монтажных работ, реализуемых в виде технологически законченных этапов или объектов. Это экстенсивный путь повышения прибыли или рентабельности;

Ø за счет улучшения качественных показателей производства: роста производительности труда, снижения материалоемкости производства, сокращения сроков строительства и других показателей, способствующих в конечном итоге снижению себестоимости строительно-монтажных работ. Это интенсивный путь роста прибыли.

Понятие и расчет сметной прибыли

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

В смету не включаются также траты на поддержание инфраструктуры компании:

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза.

Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

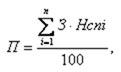

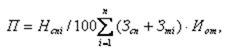

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

В формуле используются эти значения:

Расчеты обычно производятся обычно самим подрядчиком.

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

Плановая и фактическая калькуляция: задачи и отличия

Задачи калькулирования продукции

Одной из основополагающих задач управления себестоимостью продукции (работ, услуг) является ее калькулирование. Калькулирование себестоимости продукции (работ, услуг) — это расчет издержек на изготовление, приходящихся на единицу продукции (работ, услуг), связанных с использованием в процессе ее производства сырья, материалов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Калькуляция затрат предприятия необходима для расчета фактической или плановой себестоимости продукции и оценки издержек производства.

Обратите внимание!

Плановая калькуляция определяет среднюю себестоимость продукции (работ, услуг) на плановый период. Основная задача при составлении плановой калькуляции — оценка целесообразности дальнейшего выпуска продукции или выполнения работ (услуг). Кроме того, благодаря качественно составленной калькуляции затрат появляется возможность установить оптимальную цену для контрактации с контрагентами.

Фактическая калькуляция составляется по данным бухгалтерского учета о фактических затратах на производство продукции и отражает фактическую себестоимость готовой продукции или выполненных работ. Кроме расходов, предусмотренных планом, в фактической калькуляции также отражаются расходы, не предусмотренные плановой калькуляцией.

Важно!

Фактическая калькуляция необходима для анализа себестоимости, оценки отклонения фактических показателей от плановых и позволяет правильно проводить планирование в дальнейшем.

Составляем калькуляцию: какие расходы в нее необходимо включить?

Рассмотрим фактическую калькуляцию себестоимости продукции ООО «Альфа», занимающегося ремонтом и техническим обслуживанием автомобилей.

В первую очередь в калькуляцию включаются расходы, которые стоит отнести к себестоимости по данным бухгалтерского учета.

Калькулирование на любом предприятии организуется в соответствии с определенными принципами, основным из которых является обоснованность отнесения статей затрат на себестоимость и их включение в цену.

В общем виде калькуляция имеет следующий вид (табл. 1).

Таблица 1. Фактическая калькуляция (ремонт агрегата А)

Наименование статей калькуляции

Сумма, руб.

Затраты на материалы всего

34 718,00

сырье и основные материалы

возвратные отходы (вычитаются)

топливо на технологические цели

энергия на технологические цели

тара (невозвратная) и упаковка

Затраты на оплату труда основных производственных рабочих всего

210 795,00

основная заработная плата

дополнительная заработная плата

63 238,50

Затраты на специальную технологическую оснастку

314 207,00

583 219,00

1 206 177,50

К сведению

Представленная калькуляция имеет исключительно рекомендательный характер. Для каждого предприятия статьи затрат могут быть абсолютно разными, все зависит от специфики деятельности. Например, в нашем случае не указаны такие статьи затрат, как «Услуги сторонних организаций», «Командировочные расходы основных производственных рабочих» и пр.

Рассмотрим каждую статью расходов, включенных в калькуляцию.

Затраты на материалы

В данную статью включают затраты на сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, комплектующие и прочие затраты за вычетом стоимости реализуемых отходов.

Отходы — это остатки материалов, образовавшиеся в процессе производства и потерявшие свои потребительские качества.

Для достижения наилучшего результата на предприятиях зачастую утверждают нормы расхода материалов и устанавливают лимит расходов. Норма расхода — это максимально допустимое количество материалов, расходуемое на изготовление единицы продукции.

На практике также утверждают так называемые лимитные карты на списание материалов (табл. 2), в которых, собственно, устанавливают лимит на материалы. Если необходимо большее количество материалов, превышающее установленный лимит, пишут служебные записки на необходимое превышение количества материалов с обоснованием причины их потребности и выписывают их по отдельному требованию.

Таблица 2. Лимитная карта на материалы

Наименование ТМЦ

Единица измерения

Лимит

Отпущено

дата

количество

подпись получателя

1. Сырье и основные материалы

2. Комплектующие изделия

Кольцо уплотнительное 2×10,3

Кольцо уплотнительное 4×8,7

Лимитная карта необходима в первую очередь для того, чтобы при выпуске каждого изделия не было случаев «забытых» материалов и комплектующих, а также для мониторинга за соблюдением лимита списания материалов. Также благодаря ведению таких карт постоянно и на каждое изделие или работу облегчается работа у бухгалтерии при списании материалов в производство.

Затраты на оплату труда основных производственных рабочих

В эту статью включают основную и дополнительную заработную плату производственных рабочих, относящуюся на производство конкретных изделий или оказание услуг в качестве прямых затрат.

В состав основной заработной платы производственных рабочих включаются:

Дополнительная заработная плата — это компенсации, которые включают начисления за неотработанное время, установленные коллективным договором предприятия или иным локальным нормативным актом в соответствии с трудовым законодательством.

В случае составления плановой калькуляции для производственных предприятий с несколькими цехами и установленной повременной системой оплаты труда, как в ООО «Альфа», где утверждена нормативная трудоемкость на выполнение конкретных операций, можно составить следующую расшифровку затрат на оплату труда основных производственных рабочих (табл. 3).

Таблица 3. Затраты на оплату труда основных производственных рабочих

Вид работ

Трудоемкость и заработная плата, учтенные при составлении калькуляции

Источник: mbambino.ru