СССР справедливо называли сверхдержавой. Однако при мощнейшем политическом влиянии экономическая модель государства была порочной. В статье разбираемся с пороками госплана и объясняем, почему сейчас его внедрение в чистом виде невозможно.

Многие граждане вспоминают советский период с особым теплом и ностальгией. Людей впечатляло качество продуктов и доступность большинства услуг.

Однако плановая экономика, на которой базировался Советский Союз, в мире признана как неудачный опыт. В чем же недостатки госплана и какие риски он в себе несет?

Что такое плановая экономика

В экономической теории выделяют две принципиально различные экономические системы:

Плановая экономика – это экономическая модель, предполагающая нахождение всех материальных благ в государственной или общественной (социалистической) собственности и их распределение в соответствии с планом.

Идея такого планирования возникла еще в утопическом социализме, авторство ее относят к последователям К.А. Сен-Симона. Наиболее полное обоснование данная система получила в марксизме. К. Маркс, Ф. Энгельс и их последователи начали прямо противопоставлять плановый подход рыночному, критически высказываясь в отношении последнего.

Расходы на строительство дома

В России планирование упоминалось еще в первой программе Российской социал-демократической рабочей партии от 1903 года, в которой предлагались переход к планированию и замена частной собственности на общественную.

В настоящее время плановая экономика в чистом виде не используется нигде в мире, за исключением КНДР. В то же время ряд государств предпочитает смешанную экономическую модель, когда элементы рынка и госплана сочетаются между собой. Ярким примером здесь является Китай.

Халва знает, как заставить цвести ваше «денежное дерево» в любых условиях: покупать в беспроцентную рассрочку товары в 250 000 магазинах-партнерах на сумму до 500 000 рублей, получать кешбэк до 10% и приумножать сбережения в удобной онлайн-копилке до 8% годовых. Оформите карту и получите «золотой ключик» финансового благополучия!

Что такое рыночная экономика

Рыночная экономика — антагонист госпланированию. Данная экономическая модель основана на многообразии форм собственности, свободном рынке, предпринимательстве и минимальном вмешательстве государства в экономическое регулирование.

В условиях свободного рынка продавец и покупатель свободны в принятии решения по купле-продаже товара или оказанию услуги. При этом цена такой продукции или услуги определяется на основе баланса спроса и предложения.

Также рыночная система привлекательна эффективным распределением ресурсов: при госплане нередки ошибки, здесь же ресурсы распределяются исходя из реальных потребностей людей.

Рыночную модель отличает бо́льшая гибкость, поскольку она быстрее подстраивается под изменение социально-экономических условий, обеспечивая устойчивое развитие государства.

Из недостатков рыночной системы можно выделить следующие.

Накладные расходы

- Способствует увеличению социального разрыва.

В основе ценообразования нет учета интересов наиболее незащищенных слоев населения. В такой ситуации их может спасти только вмешательство государства.

Например, в России Правительством утверждены специальные правила установления предельно допустимых цен на социально значимые товары.

Если не привязываться к товарам, то можно упомянуть разницу в доходах самых богатых и самых бедных: По состоянию на январь 2020 года, 1% первых владеет большими ресурсами, чем все вместе взятые вторые.

- Рынок не учитывает внешних факторов.

Например, население стало способно покупать больше машин, будет расти и предложение. При этом не учитывается негативный экологический эффект в виде загрязнения воздуха.

- Низкая эффективность социальных лифтов.

Например, ребенок детей с низкими доходами вряд ли сможет претендовать на хорошее образование, которое в условиях свободного рынка стоит неподъемных для данной семьи денег.

В условиях рынка труд свободен, тогда как при госплане он бывает обязательным.

Так, в Советском союзе устанавливалась ответственность за тунеядство, вплоть до уголовной.

Рыночная модель жестока по отношению к широким слоям населения, поскольку свободное ценообразование не предполагает ориентира на платежеспособность отдельных социальных групп

Теория централизованного планирования

Централизованное планирование предполагает концентрацию ресурсов в едином центре, который принимает решения об их распределении. Это способствует сокращению объема транзакционных издержек, связанных с конфликтами интересов и неполным информированием субъектов экономической деятельности.

Сторонники данной теории исходят из того, что деятели госплана ввиду своей компетентности могут более эффективно управлять экономическими процессами в национальном масштабе.

Однако исторически такая концепция себя не оправдывает, что, в том числе, подтвердило крушение Советского Союза. В других государствах модель, исключительно основанная на госплане, также себя изживала.

Из недостатков у данного типа планирования можно выделить следующие:

- невозможность проанализировать все имеющиеся данные о состоянии всех отраслей экономики;

- политические интересы могут находиться выше экономических. Например, СССР был ориентирован на производство военной продукции, а не на товары личного потребления;

- низкая эффективность госуправления.

Если вам нужно взять кредит на развитие бизнеса, покупку квартиры, авто или просто на личные цели, то вы всегда найдете выгодное решение в Совкомбанке. Мы выдаем кредиты до 5 млн рублей на срок до 5 лет, а комфортный ежемесячный платеж вы можете рассчитать на нашем кредитном калькуляторе.

Плюсы и минусы плановой экономики

Госплан имеет как достоинства, так и недостатки. К плюсам можно отнести:

Госрегулирование цен на отдельные, в том числе социально значимые товары, обеспечивает их большую доступность для широких слоев населения.

- Возможность концентрации ресурсов для производства отдельных видов продукции.

Так, в период Великой Отечественной войны экономика Советского Союза переориентировалась на производство военной продукции и на снабжение армии – эту задачу удалось решить в кратчайшие сроки.

- Издержки снижаются благодаря масштабу производства.

Данное преимущество является относительно условным, поскольку применимо и для производств в рамках свободного рынка. Впрочем, эффект масштаба при госплане может проявляться сильнее.

В некоторых ситуациях введение госплана может быть оправдано, но стратегически данная экономическая модель является ущербной

Среди недостатков госплана выделяют следующие:

- Процесс государственного планирования требует серьезных затрат, в том числе связанных с наймом большого количества работников, ориентированных на эту задачу. При свободном рынке потребность в таких работниках попросту отпадает.

- Недостаточная информированность лиц, ответственных за план, вследствие чего широкие слои населения получают недостаточное количество товаров и услуг. Достаточно вспомнить поздний Советский Союз, когда по отдельным товарам, например, автомобилям, возникал дефицит. При этом импортом он, к сожалению, не компенсировался.

- Развитие теневого сектора. Из-за ошибок в госплане создается дефицит, развиваются теневые сделки, где реальная стоимость товаров и услуг различается от той, которая была заложена при планировании.

- Отсутствие мотивации к труду. Заработные платы в командной модели примерно равны. Всяческое проявление инициативы у работников лишено смысла. Даже мотивация к качественному выполнению своих обязанностей у работников отсутствует.

Почему плановая экономика признана нежизнеспособной

Административная экономическая система проваливается во всех государствах, которые ее использовали. Это исторический факт. Из-за госплана часть государств вовсе прекратила свое существование, а еще одна часть приняла решение о трансформации своей экономики путем реформ.

К таким примерам можно отнести Польшу, в которой был реализован план Лешека Бальцеровича, способствовавший переходу от госплана к рынку. Причем экономические показатели Польши росли стремительными темпами.

Есть примеры перехода от плановой к смешанной экономической системе. В частности, это Куба, где в 2010 году было значительно расширено число разрешенных видов предпринимательской деятельности, а с 2016 года был легализован малый и средний бизнес.

Отказ государств от командной модели доказывает ее нежизнеспособность. Но чем же она вызвана?

Нежизнеспособность госплана обусловлена ошибками в планировании, отсутствием мотивации у работников, отсутствием частной собственности, свободной конкуренции, существенной ролью государства в экономике.

Все это в сочетании с негативной общественно политической ситуацией в конкретном государстве и неблагоприятной экономической конъюнктурой может привести к падению государства. Показательным примером здесь является Советский Союз.

Провал плановой экономики исторически предопределен. И опыт многих государств, включая советское, это наглядно продемонстрировал

Важно отметить, что порочно и большинство методов госплана. Некоторые государства пытаются регулировать рыночные цены, чтобы остановить их взрывной рост. Однако это не приводит ни к чему хорошему: товар становится дефицитным.

Поэтому крайне важно не повторять ошибок прошлого, а руководствоваться рыночными механизмами, сочетающимися с минимальным госучастием.

Источник: sovcombank.ru

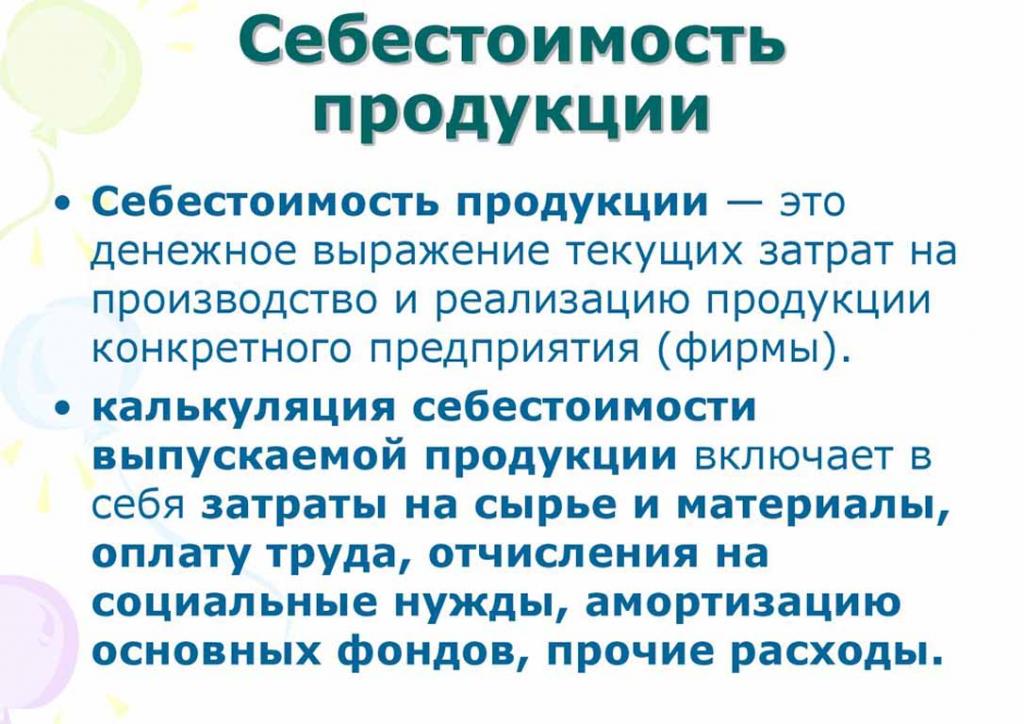

Плановая себестоимость — это. Определение, характеристика, расчет и особенности учета

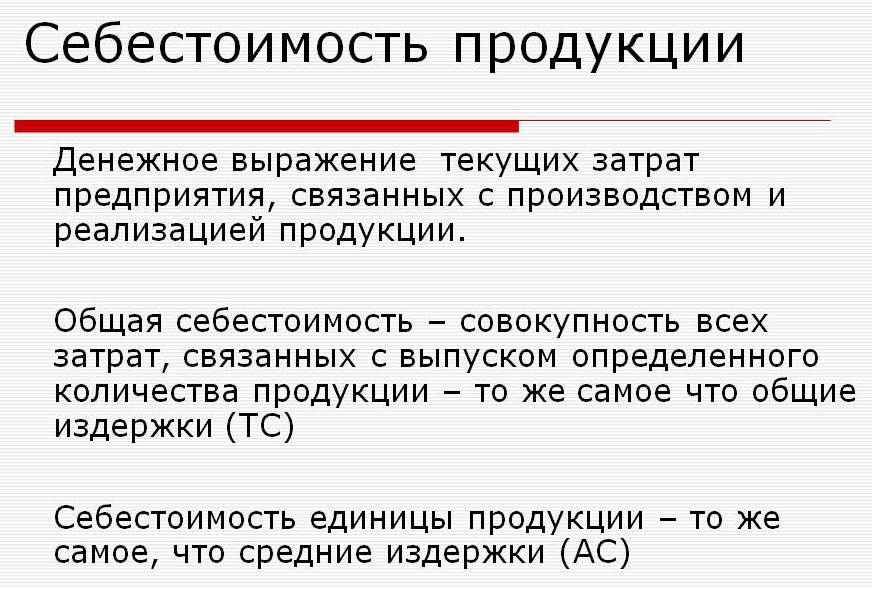

Предпринимательская деятельность по производству продукции и ее реализации неизбежно связана с определенной долей затрат на изготовление товаров и их продвижение. Плановая себестоимость — это тот показатель оценочной стоимости товара, на который стремятся выйти предприятия, сохраняя стабильный производственный процесс.

Производители неизбежно сталкиваются с проблемами колебания величины затрат. Предприниматели прибегают к усовершенствованию технической базы, налаженности технологических линий, подбору дешевого сырья или снижению качества товара на выходе. На сегодняшний день нормативная или плановая себестоимость — это цель любого производства. На этот показатель влияет много факторов, о которых рассказывает наша статья.

Отросли нормирования затрат

Плановая себестоимость готовой продукции рассчитывается на предприятиях, которые занимаются производством и дальнейшей реализацией товаров. К таким отраслям относятся:

- Предприятия тяжелой промышленности: металлургические, угольные, машиностроение и прочие.

- Сельскохозяйственные предприятия, занимающиеся выращиванием скота, зерновых и т. д.

- Легкая промышленность, которая включает все подотрасли, занимающиеся товарами массового использования.

- Пищевая промышленность: консервные заводы, мясокомбинаты, хлебопекарни и другие предприятия.

В каждом из представленных направлений деятельности существуют свои особенности расчета плановой производственной себестоимости.

В стоимость продукции включаются затраты разных видов. Для правильного подхода к исчислению показателя на единицу продукции необходимо учитывать все нюансы производственных издержек.

Виды начальных затрат

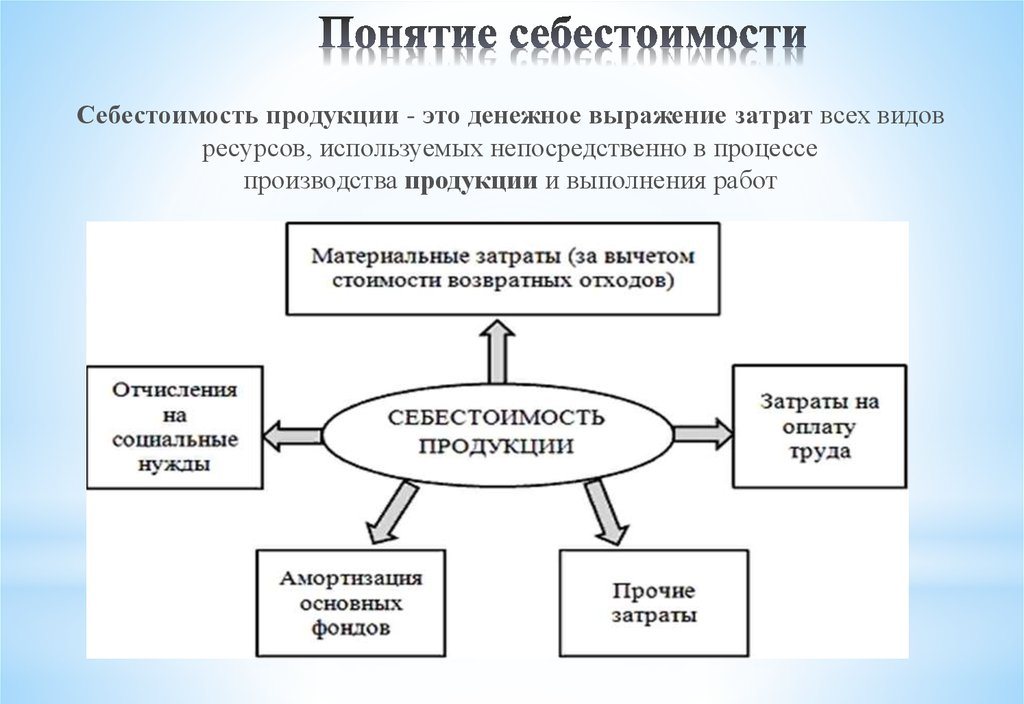

Все расходы, связанные с изготовление сырья, учитываются при определении величины плановой себестоимости. Это показатель, который изначально формирует будущую цену товара для конечного потребителя. Исходя из полученной цифры, получается налог на добавленную стоимость товара и другие отчисления.

Существует разделение затрат, исходя из следующих видов расходов:

- Основные. Связаны непосредственно с приобретением сырьевой базы для производства продукта. Также это затраты на обеспечение процесса производства и оплату труда рабочим.

- Накладные. Они образуются в прямой зависимости от структуры подразделений управления субъектом хозяйствования.

По тому, как затраты учитываются в себестоимости продукции, их разделяют на:

- Прямые – формируются, исходя из данных первичной бухгалтерии.

- Косвенные — связаны с обеспечением процесса производства.

Составляющие затрат могут содержать один элемент расходов, например, материалы, или несколько расходных частей, например цеховые. Такие издержки принято называть комплексными.

Экономические элементы затрат: материальные, на оплату труда, социальные отчисления, амортизация фондов, затраты прочие.

Плановая себестоимость

Сумма всех затрат предприятия определяется по нормативным показателям или прямым путем перенесения их на продукцию.

Согласно определению, плановая себестоимость — это показатель ценности объема продукции в ходе его производства. Расчет ведется как на общий выпуск, так и на единицу товара.

Показатели плановой себестоимости характерны для производственной отрасли, но они также имеют место и в учете торговых предприятий. Затраченная часть денежных средств, обеспечивающая производственные процессы, также включается в цену готового продукта.

Плановая калькуляция себестоимости продукции необходима для определения целесообразности производства товаров. Исходя из данного показателя, руководство предприятия принимает решение об изменении курса деятельности и работы с контрагентами.

Фактическая себестоимость

Показатель, характеризующий реально потраченные средства на изготовление единицы товара, называется его фактической себестоимостью. В бухгалтерском учете фиксируются затраты материальные, производственные, финансовые и прочие.

Плановая и фактическая себестоимость представляет собой разные величины. Планирование происходит в начале годового или квартального периода, но в процессе производства могут изменяться суммы затрат и стоимость материалов.

Фактический показатель — это сумма затрат на приобретение материально-производственных запасов (МПЗ). Во внимание не берутся возвращаемые налоги, например, на добавленную стоимость (НДС).

Методы определения величин себестоимости на производстве

Денежное выражение плановой себестоимости — это процесс калькулирования затрат.

Внутреннее планирование на каждом предприятие имеет свои отличия. Выделяют три основных метода калькулирования затрат:

- Расчет, согласно установленным нормам. Исходя из опыта прошлых периодов, определяется внутреннее нормирование или используются общепризнанные показатели по отрасли.

- Плановый. Основывается на планировании затрат, которое отталкивается от предыдущих общих издержек на производство или реализацию.

- Отчетный. Является наиболее точным, так как основывается он на фактически потраченных средствах за уже прошедший период.

Калькуляция затрат

Расчет плановой себестоимости начинается с составления сметы затрат и калькуляции. Показатель характеризует плановую усредненную величину. Основой для выявления суммы являются прогрессивные нормы затрат на производство, расходные материалы, топливо, энергию и прочие.

Плановая калькуляция себестоимости начинается со сбора информации о предыдущих расходах, о нормах расходования материалов и сырья. Конечный итог зависит от множества факторов:

- Отходов производства.

- Технических характеристик оборудования.

- Закупочной стоимости сырья и дополнительных составляющих.

- Времени на производство и затрат на оплату труда.

Благодаря расчету руководство предприятия получает полную картину затратности каждого отдельного вида продукции.

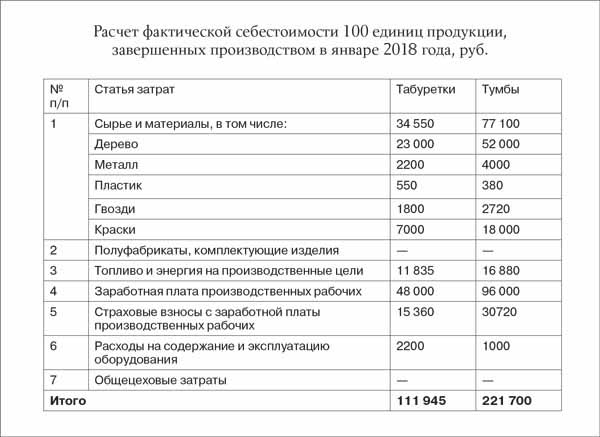

Пример калькуляции на общий объем производства и каждый из видов продукции представлен ниже.

Согласно представленному примеру, себестоимость 1 табуретки составит 1119, 45 рублей, а тумбы — 2217 рублей.

На предприятиях массового производства расчет себестоимости происходит поэтапно. В каждом из цехов продукция получает дополнительную наценку и выходит уже с определенной стоимостью. Так формируется поэтапное нарастание ценности товара в процессе производства.

Такой способ определения стоимости помогает сделать достоверный анализ затратности. Например, при производстве тканей прядильный цех определяет расходы на изготовление сукна, а красильный списывает на готовое полотно свои издержки. По итогу формирования себестоимости полотна экономисты предприятия могут выявить, на каком из моментов изготовления затраты можно оптимизировать.

Метод попередельного калькулирования актуален для производства больших объемов на крупных предприятиях.

Определять плановую себестоимость продукции по сметной калькуляции лучше на новый вид продукции. Основой для расчетов служат проекты и нормы смет отдельных издержек. Плановая калькуляция расходов на единицу продукции — это система краткосрочного планирования. Она необходима для того, чтобы предприятие могло определять этапы дальнейшего развития.

Отчетные затраты помогают определить сумму фактической себестоимости продукции. Она может состоять из следующих затрат:

- Сырье.

- Отходы производства.

- Энергия и топливо для технического обеспечения.

- Заработная плата рабочих.

- Дополнительная оплата труда.

- Отчисления социальные.

- Амортизация оборудования.

- Общехозяйственные расходы.

- Производственные и непроизводственные издержки.

- Прочие расходы.

На заводах с большой площадью в себестоимость могут включаться расходы на транспорт. В зависимости от специфики отрасли могут быть и другие расходы: полуфабрикаты закупочные, дополнительные агрегаты и прочее.

Калькуляция фактической себестоимости = Остаток продукции на начало цикла (незавершенное производство)+ Затраты произошедшие в течении месяца — Расходы на наладку производственного процесса — Остаток на конец цикла — Брак.

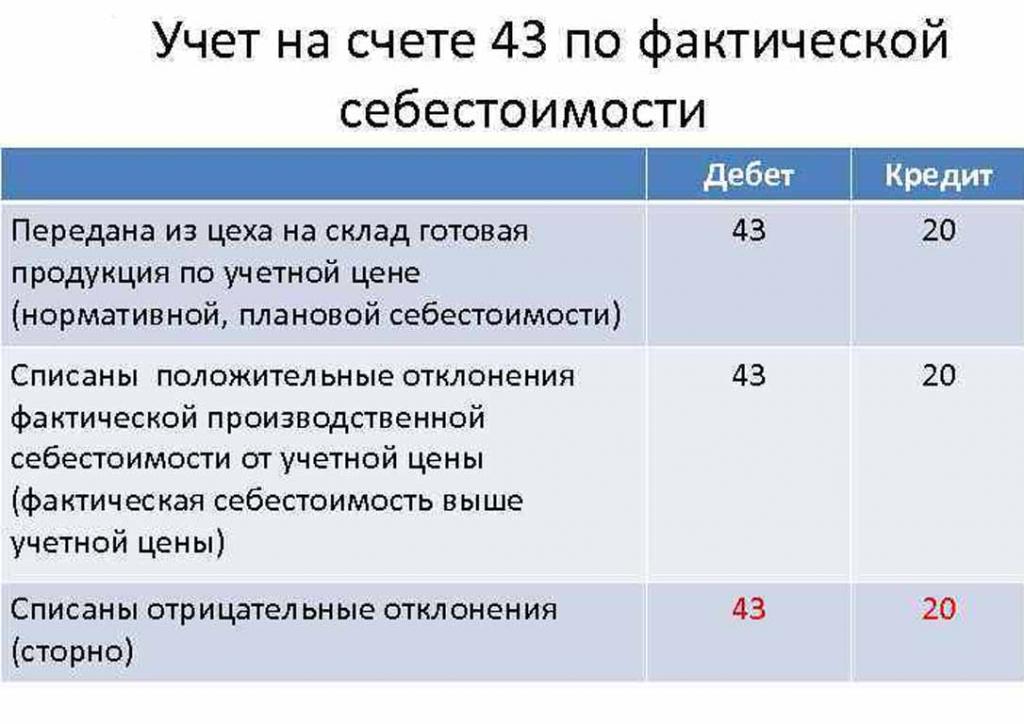

Учет плановой себестоимости готовой продукции

Результат производственной деятельности предприятия — это готовая продукция. Он включает в себя все этапы производства, упаковки и передачи товара на склад хранения.

Готовая продукция учитывается одним из двух методов: по себестоимости фактической и плановой (по ценам учета).

Организация выбирает для себя наиболее удобный из вариантов расчета и в дальнейшем руководствуется им при определении издержек на производство товаров.

В день передачи готовой продукции на склад она списывается со счета 43 «Готовая продукция» на 20 «Производственные запасы».

Отклонения фактической себестоимости положительные или отрицательные также разносят по указанным счетам.

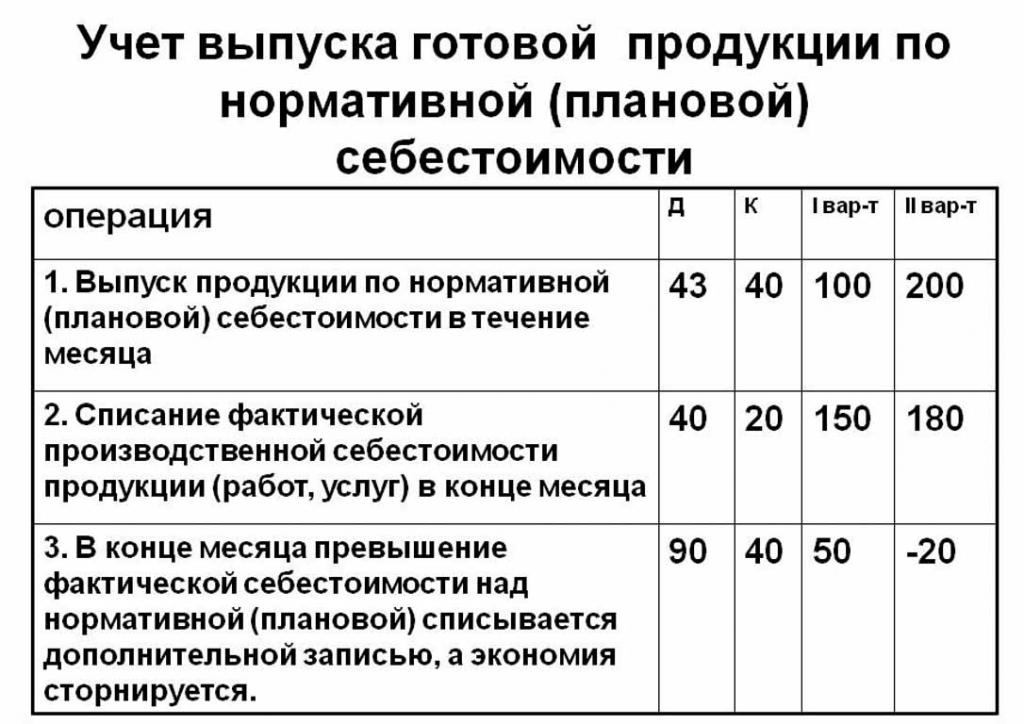

Учет продукции по плановой себестоимости производится с использованием счета 40 «Выпуск продукции или услуг» или без него. Таким образом происходит оприходование продукции по заявленным ценам.

Нормативно плановая себестоимость без использования счета 40 происходит так: Дт 43 («Готовая продукция») Кр 20. Списание готовой продукции происходит со счета 20 («Основное производство»), иногда 23 («Вспомогательное производство») или 29 («Обслуживающие производства и хозяйства»).

В конце расчетного месяца происходит списание отклонения от плановой себестоимости над фактической.

Проводка: Дт 90 («Продажи») Кр 40.

Если фактическая себестоимость превышает плановую, то наблюдается убыток. Ситуация, в которой нормативные расчеты превышают фактические, ведет к экономии.

Сторнировочная запись Дт 90 Кт 40 списывает кредитовое сальдо (экономию).

Расчет нормативной себестоимости единицы продукции

Определить плановую себестоимость продукции можно, исходя из заготовок изделия на начало производственного процесса в денежном выражении, согласно их оценочной стоимости. Общий объем производства включает в себя затраты:

- Прямые: сырье и материалы, полуфабрикаты, топливо и энергия, заработная плата производственных рабочих, дополнительная оплата труда, социальные и страховые взносы.

- Цеховая себестоимость включает: прямые затраты, расходы на производство и подготовку.

- Производственная себестоимость дополняется общехозяйственными расходами и налогами, которые включаются в цену товара.

- Коммерческая (или полная) себестоимость включает непроизводственные расходы.

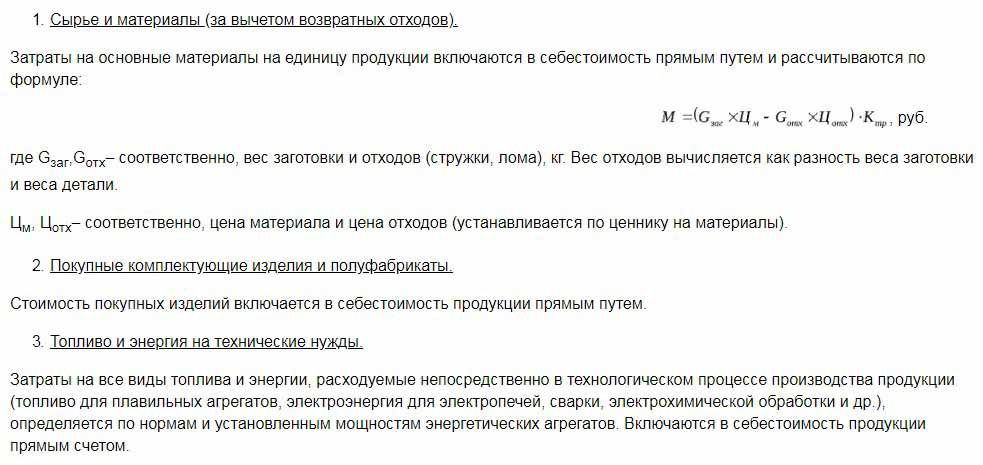

Сырье и материалы плановой себестоимости единицы продукции рассчитывается, исходя из данных о закупке. Покупные материалы включаются в стоимость по прямому принципу. Потребляемые топливо и энергия также прибавляются к себестоимости изделий и рассчитываются, исходя из показателей потребляемости этих ресурсов.

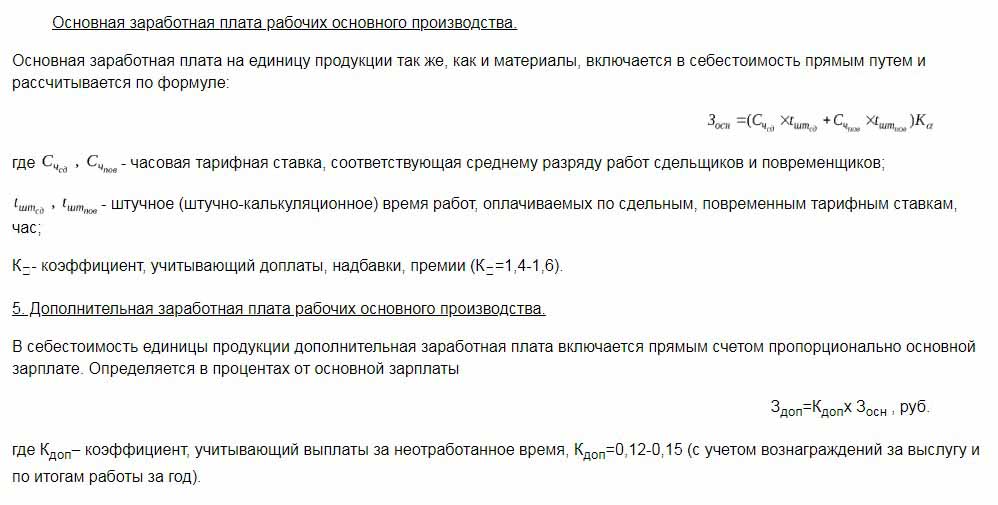

Основная заработная плата рабочих производственного отдела включается в себестоимость единицы товара. На производстве часто применяется сдельная оплата труда, которая зависит от объема выполняемых работ (сколько человек произвел продукции, столько и получил денег). Плановая и фактическая себестоимость включают статью затрат на зарплату с той разницей, что фактическая чаще учитывает время работы и сдельную выработку.

Повременная оплата труда устанавливается в отдельных подразделениях производства и также ложится на формируемую стоимость продукции на выходе.

Дополнительные надбавки к заработной плате рабочих рассчитываются в процентном соотношении к основным ставкам.

Расходы на освоение производства и наладку оборудования исчисляются, исходя из установленных нормативов.

Содержание аппарата управления — это также одна из статей расхода. Общехозяйственная расходная часть подлежит включению в плановую себестоимость готовой продукции. Общепроизводственные расходы исчисляются путем корректировки основной заработной платы на процент вида издержек. Итак, определить плановую себестоимость продукции можно из суммы цеховых затрат, расходов общехозяйственных и отчислений со стоимости готовой продукции в государственные службы (налоги и сборы).

Отчисления, закладываемые в себестоимость товаров:

- Налог на землю и транспорт.

- Налог на имущество.

- Налог на загрязнение окружающей среды.

Законодательством Российской Федерации установлены процентные ставки каждого из видов налогов.

Плановая себестоимость — это сумма производственных затрат и коммерческого обеспечения продвижения товаров предприятия.

Внепроизводственные расходы связаны с транспортировкой, упаковкой и доставкой готовой продукции оптовому покупателю или конечному потребителю. Эта статья расходов включает все меры организации по продвижению своих товаров.

На основании расчетов экономическим отделом составляется плановая калькуляция себестоимости. Таким образом можно определить все издержки на разных стадиях их возникновения и оптимизировать затраты, если это понадобится.

Этот документ является основой для анализа производственной деятельности предприятия и позволяет рассмотреть сильные и слабые стороны производственной линии.

Плановая калькуляция себестоимости составляется в виде таблицы с перечислением в ней каждого вида затрат. На единицу продукции издержки исчисляются простым путем деления суммы расходов на количество произведенных единиц.

Причины отклонения расчетной себестоимости

В ходе производства и реализации продукции на предприятии могут возникать непредвиденные ситуации. Эти обстоятельства вынуждают применять дополнительные меры по устранению негативных последствий, что влечет трату денежных средств. Покрытие этих расходов происходит за счет увеличения оценочной стоимости товара на выходе, то есть за счет конечного потребителя.

Основными причинами отклонения плановой себестоимости от фактической являются:

- Повышенный расход сырья в результате брака или технически устаревшего оборудования.

- Сверхнормативное потребление расходных ресурсов топлива и энергии.

- Затянутый во времени процесс производства партии товаров.

- Расходы, связанные с оплатой труда.

- Прочие факторы.

Как указывалось выше, плановая и фактическая себестоимость продукции на практике имеют разные значение. Обычно по факту производства суммы выше нормативных. Это ведет к убыткам, но предприятие может принимать меры по корректировке будущих размеров прибыли. В этом случае руководством компании принимаются решения по улучшению маркетинговых программ и поиска новых рынков сбыта.

Зачастую предприятия прибегают к снижению цен для быстрой реализации и уменьшения остатков на складах. Освобожденные средства идут на оптимизацию производства.

Меры уменьшения внеплановых издержек

С целью снижения расходов организации проводят ряд мероприятий:

- Модернизацию морально устаревшего оборудования.

- Замену полную или частичную линий производственного аппарата.

- Повышение квалификации сотрудников за счет предприятия.

- Разработку системы мотивации труда рабочих.

- Поиски новых поставщиков.

- Приобретение сырья высокого качества, при работе с которым отходов значительно меньше.

На практике основным путем снижения себестоимости является замена сырья. К сожалению, часто организации приобретают более дешевые материалы. В результате страдает качество продукции.

Политикой компании обозначается курс деятельности и дальнейшего развития. Руководство принимает для себя решение об улучшении качественного или увеличении количественного показателей. Ориентация предприятия на экспорт или импорт и спрос на продукцию играют важную роль в направлении деятельности компании.

Негативные ситуации стимулируют предприятие к принятию серьезных мер по дальнейшему развитию. Быстрое ориентирование на рынке помогает предприятию вовремя стабилизировать свою деятельность и улучшить показатели рентабельности.

Источник: businessman.ru

Планирование расходов организации

Особенности структуры планирования расходов торгового предприятия представлены на рисунке 1.

Планирование расходов организации

Планирование инвестиционных расходов

Планирование инвестиций. Инвестиционные расходы «не относятся к финансовым расходам деятельности предприятия и планируются на этапе создания фирмы, оценку инвестиционного проекта собственник может осуществить своими усилиями или с помощью услуг специализированных организаций, в том числе аудиторских». Сущность инвестиционного планирования заключается в разработке бизнес плана предприятия или нового продукта (услуги). В ходе планирования инвестиций «осуществляется планирование расходов на оборудование, сырье и материалы, расходов на трудовые ресурсы».

Планирование себестоимости товаров

Планирование себестоимости реализуемых товаров. Торговые организации, планируя себестоимость реализуемых товаров, «определяют основных поставщиков и объемы закупок, поэтому вместе с этим видом планирования осуществляется и планирование продаж». Закупочная стоимость товаров всегда ниже, если закупки производятся непосредственно у производителя и осуществляются крупными партиями, при этом необходимо учитывать возможности логистики компании покупателя и возможности осуществления ею хранения товаров.

Планирование расходов на продажу

Планирование расходов на продажу. в состав данных расходов, применительно к торговому предприятию, включаются: расходы на оплату труда работников, амортизацию, отчисления во внебюджетные фонды и т.д. Планирование данных расходов необходимо для того что бы предприятие по мимо валовой прибыли, смогло получить прибыль от продаж.

Планирование прочих расходов

Планирование прочих расходов и налогов. Планирование налогов торговой организации может осуществляться довольно в ограниченных масштабах, т.к. для таких предприятий предусмотрена единственная система налогообложения – ЕНВД, а величина налога напрямую зависит от величины физического показателя (количества работников, торговой площади) и от местоположения самой торговой организации.

Методы и способы планирования расходов

Планирование расходов организации, связанных с производством и реализацией продукции (работ и услуг), осуществляется с применением различных способов и методов, которые зависят от ряда факторов: от размеров предприятия, видов деятельности, масштабов деятельности, формы собственности, а так же возможностей учета и учетного процесса.

Разбивка расходов на постоянные и переменные затраты, в т.ч. необходима для планирования переменных затрат, которые имеют прямую зависимость с объемом производства и реализации продукции хозяйствующего субъекта.

Для определения планируемой величины переменных затрат используется следующая формула:

ПЗпер = УД.ед. * Vп

где ПЗпер – планируемая величина переменных затрат, УД.ед. – удельные затраты на единицу продукции, Vп – планируемый объем выпуска продукции.

В том случае, если при планировании расходов имеется возможность опираться на фактические данные отчетного периода, то переменные затраты могут планироваться с использованием следующей формулы:

ПЗпер = ФЗотч * Vо

где ФЗотч – фактические затраты отчетного периода, Vо –объем выпуска продукции в отчетном периоде.

При планировании общей величины себестоимости, очень часто в практике, применяется «метод формирования планируемой себестоимости на основе сметы затрат». Данный метод подразумевает составление сметы затрат по элементам, и планирование каждого элемента затрат, с учетом потребностей производства, факторов, влияющих на изменение расходов.

Существуют различные виды производств: материалоемкое, трудоемкое, фондоемкое. Тип производства зависит от доли определенного вида затрат в себестоимости, так если в структуре затрат наибольшую долю занимают материальные затраты, то производство считается материалоемким, если основная доля затрат – это затраты на оплату труда, то такое производство будет трудоемким, а если в удельном весе затрат, основная доля приходится на амортизацию, то такое производство называют фондоемким.

Таким образом, при планировании затрат материалоемкого производств, в первую очередь необходимо уделять внимание расходу сырья и материалов на производство и реализацию продукции. При трудоемком производстве, планирование расходов должно быть основано на аспектах текущего уровня производительности труда.

Прогнозирование расходов

Прогнозирование расходов может осуществляться на основании использования следующих статистических методов:

— прогноз расходов на основе тренда.

На первоначально этапе производится аналитическое выравнивание ряда динамики, а затем строится уравнение линейного тренда:

yt=a0+a1 ∙ t

a0=Σ yi / n

a1=Σyi ti / Σti 2

где yt – прогноз ряда динамики расходов, а0 – среднее значение ряда динамики, a1 – среднее значение ряда динамики с учетом выравнивания, t – период прогнозирования

— прогноз расходов на основе среднего абсолютного прироста.

yn+l=yn+Δ∙ L

где yn−конечный уровень ряда динамики, yn+l — прогнозируемый уровень ряда, Δ−средний абсолютный прирост, L – период прогнозирования

— метод прогнозирования расходов на основе среднего коэффициента.

где Кр−средний коэффициент роста, y1− значение данных в базисном периоде.

Планирование затрат, связанных с производством и реализацией продукции происходит с применением различных методов, зависящих от размеров предприятия, общеэкономических условий, масштабов деятельности, а так же возможностей учета.

При учете затрат с точки зрения постоянных и переменных расходов, основная доля планирования осуществляется в отношении переменных затрат. Определяется планируемая сумма переменных затрат, как произведение удельных затрат на единицу продукции, умноженной на плановый объем выпуска в натуральном выражении.

В случае, когда при планировании есть возможность опираться на фактические данные отчетного периода, планируемое значение переменных затрат рассчитывается, как фактическая сумма переменных затрат в отчетном периоде, умноженная на фактический объем выпуска в отчетном периоде в натуральном выражении.

При планировании часто применяется метод формирования планируемой себестоимости на основе сметы затрат. При этом смета составляется по элементам затрат. В отношении каждого элемента планируются затраты и осуществляются разработки исходя из потребностей производства, учитывая использование факторов снижения себестоимости.

Валовые затраты формируются совокупностью затрат по элементам. Из них при этом исключаются затраты, списываемые на непроизводственные счета. Это затраты, связанные с выполнением и оказанием услуг, собслуживанием хозяйства или отдельно возмещаемых помимо цены товарной продукции.

На плановую себестоимость оказывают влияние множество различных факторов. Так, если в структуре себестоимости большую долю имеют материальные затраты, значит мы имеем дело с материалоемким производством, и в управлении затратами целесообразно направить свои усилия на снижение уровня материальных затрат.

Если в себестоимости значительную долю составляет оплата труда с начислением социального налога, понятно, что производство трудоемкое, и следует уделить внимание повышению производительности труда, это приведет к удельному снижению себестоимости. Сделать это можно, повысив уровень фондовооруженности, механизации или автоматизации труда. Если в структуре расходов значительную долю занимает амортизация основных фондов, то мы имеем дело с фондоемким производством. Целесообразно изучить степень эффективности их использования, а также загруженность производственных мощностей и предпринять действия для улучшения использования основных фондов. Таким образом, доля амортизации на единицу продукции снизится и себестоимость упадет.

Кроме того на размер себестоимости готовой продукции повлияет изменение объема остатков незавершенного производства, а так же расходов будущих периодов и создание резервов предстоящих платежей и расходов.

Необходимость планирования и прогнозирования расходов, в условиях рынка, является очевидной. Так как основным фактором конкуренции, при прочих равных условиях, является цена реализуемого товара или услуг. Эффективная система планирования расходов позволит на долгосрочный период произвести расчет себестоимости производимой (реализуемой) продукции, что поможет выстроить динамику цены ее реализации. Прогноз расходов на будущие периоды, так же может стать источником информации, необходимой для прогнозирования общего финансового состояния предприятия, уровня платежеспособности и ликвидности, риска возникновения банкротства.

Таким образом, обобщая выше представленный материал, можно сделать следующие основные выводы:

— расходы, затраты и издержки предприятий являются относительно идентичными понятиями, основное отличие которых между собой заключается в их классификации, методов формирования, распределения и использования конкретным предприятием на практике;

— анализ расходы предприятия проводится с целью их оптимизации. При этом используются методы вертикального, горизонтального, факторного и корреляционного анализа;

— планирование расходов торгового предприятия производится в несколько этапов. Основными элементами планирования расходов в предприятиях торговой сферы, являются: себестоимость; расходы на продажу; прочие расходы.

Источник: schetuchet.ru

Накладные расходы в бизнес плане

Как правило, анализ деятельности любого предприятия исходит не из конечных показателей доходности, а, прежде всего, из анализа всех типов расходов. Одной из важнейших частей такого анализа является рассмотрение структуры и динамики переменных расходов. На практике порой сложно провести четкую грань между постоянными и переменными издержками, выделить их в «чистом виде». Однако, в данной статье мы попробуем раскрыть смысл понятия «переменные расходы«, поясним, чем они отличаются от других видов расходов, на какие типы подразделяются (и из чего состоят), а также объясним, какое место занимает этот вид расходов в процессе бизнес-планирования.

Что подразумевает понятие «переменные расходы»

Отличительным признаком этого вида расходов является то, что их величина изменяется пропорционально изменению объема производства. При этом речь идет об изменении общей суммы расходов на производство, но не о величине затрат на единицу продукции. Этот парадокс мы постараемся пояснить в следующих параграфах.

Пока лишь скажем, что переменные расходы — это расходы на производство товаров и услуг, величина которых изменяется по мере изменения объемов производства. В состав переменных расходов входят такие направления издержек , как затраты на покупку сырья и материалов, выплата сдельной заработной платы и т.п.

Состав переменных расходов

Как уже отмечалось, грань между постоянными и переменными расходами порой очень тонкая и корректнее будет говорить об условно-постоянных и условно-переменных расходах. Однако для простоты понимания все же перечислим некоторые виды переменных расходов:

— затраты на покупку сырья и материалов;

— затраты на приобретение запасных частей;

— оплата труда производственного персонала (операторы оборудования, мастера и т.п.);

— выплата заработной платы, если на предприятии/производственном участке действует сдельная система оплаты труда;

— оплата водоснабжения в производственных целях;

— оплата электроэнергии, потребляемой в ходе изготовления продукции;

— затраты на приобретение упаковки;

— затраты, связанные с доставкой и реализацией выпускаемой продукции.

Какие расходы не относятся к переменным

Не трудно догадаться, что к переменным издержкам не относятся все виды постоянных затрат, величина которых является независимой от объема производства. Для того, чтобы лучше понять, какие это затраты перечислим основные виды постоянных расходов:

— Выплата заработной платы непроизводственного персонала (бухгалтерия, юридический отдел, группа тех. поддержки, охранники и другие категории персонала непосредственно не участвующие в производстве товаров и услуг, но обеспечивающие поддержание всех бизнес-процессов предприятия);

— Выплата фиксированной части заработной платы производственного персонала (как правило, у рабочих существует фиксированный оклад, который они гарантированно получают независимо от того, сколько товаров ими было изготовлено);

— Оплата коммунальных услуг (прежде всего, сюда можно отнести освещение помещений, водоснабжение, не предназначенное для изготовления продукции, отопление и т.д.);

— Охранная система организации (функционирование видеонаблюдения, систем сигнализации и др.);

— Затраты на разработку рекламной компании;

— Во многих случаях сюда же можно отнести списание затрат, связанное с амортизацией оборудования.

Таким образом, можно сказать, что к переменным расходам не относятся все виды постоянных издержек. При этом постоянные расходы также важны, и, можно сказать, что это расходы, которых «не избежать» независимо от того, сколько вы производите.

Чтобы не запутаться в распределении расходов на постоянные и переменные, определить их оптимальное соотношение в структуре себестоимости проводится планирование расходов как часть общего бизнес-планирования предприятия. Можно заняться разработкой бизнес-плана самостоятельно, но в этом случае все равно советуем хотя бы скачать готовый образец такого документа. Можно использовать бизнес-план для предприятия аналогичного вашему или хотя бы работающего в той же отрасли. Это позволит учесть все необходимые разделы и правильно осуществить планирование расходов.

Виды переменных расходов

Перечень переменных расходов можно подразделить на три условные видовые группы:

— Прямые переменные расходы;

— Накладные переменные расходы;

— Удельные переменные расходы.

К прямым переменным можно отнести, например, затраты, связанные с оплатой сырья и материалов. Количество используемого сырья напрямую зависит от того, сколько изделий мы производим. Поэтому увеличение объёма производства влечёт за собой и соответствующее увеличение прямых переменных расходов и общей величины расходов. При этом доля их в себестоимости продукции никак не меняется.

Накладные расходы также зависят от объема производства, но до определённого предела имеют характер постоянных. Поясним на примере ниже.

Затраты, связанные с профилактическим ремонтом оборудования, напрямую не связаны с объемом изготавливаемых товаров или оказываемых услуг (по крайней мере, в такой степени как, например, сырье). То есть не важно 5 или 10 единиц продукции производится на станке, по плану профилактический ремонт в любом случае будет проводиться, допустим, один раз в полгода. При этом, если речь будет идти о более масштабном увеличении производства, например, с 5 до 100 единиц продукции, то появится необходимость в дополнительном оборудовании (станках) и, соответственно, увеличатся расходы на проведение планового ремонта этих станков. Тут уже проявляется зависимость расходов от объема производства.

Удельные переменные расходы представляют собой соотношение между общей величиной переменных затрат и количеством реализуемой продукции (в натуральном выражении). Это соотношение ярко проиллюстрировано в таком показателе инвестиционного анализа как “точка безубыточности”.

Переменные расходы в формуле безубыточного объема

Соотношение между постоянными и переменными расходами влияет и на такой базовый параметр инвестиционного анализа, как точка безубыточности. Формула этого показателя выглядит следующим образом:

Точка безубыточности = постоянные издержки/(цена- переменные издержки).

Таким образом, точка безубыточности показывает, какой объём продукции необходимо будет выпускать для того, чтобы покрывать хотя бы постоянные расходы. Ведь в ином случае деятельность предприятия будет не просто не приносящей прибыли, но и убыточной. При этом можно (до определённого момента) работать обеспечивая «окупаемость » лишь переменных расходов, получая нулевую прибыль. Из этого можно сделать вывод о том, что размер покрытия переменных издержек является неким минимумом, ниже которого цена не может опуститься назначаемая предпринимателем цена. Иначе производство будет приносить только убытки.

Из вышепредставленного логического ряда следует один важный практический вывод:

Если величина переменных издержек будет достаточно высокой, вследствие чего высокой будет и себестоимость, и цена конечной продукции, то скорее всего ваш товар окажется не востребованным на рынке. Постоянное увеличение издержек и цены возможно только в случае, если на рынке действует одна фирма-монополист, а у потребителей нет возможности не приобретать товар. Во всех остальных случаях конкуренция заставляет производителей минимизировать величину переменных расходов и «растягивать» постоянные засчет эффекта масштаба.

Кроме переменных расходов важно также оценить постоянные расходы организации: определение, виды, отличие от переменных расходов приведены в соответствующей статье.

Анализ переменных расходов как часть бизнес-плана

Как видно из предыдущего раздела, величина переменных расходов является важнейшим показателем для определения целесообразности производства. Несмотря на то, что их динамика не оказывает такого же влияния на структуру себестоимости конечной продукции, изменение переменных расходов не вызывает, например, «эффекта масштаба» и казалось бы с анализом переменных расходов все просто. Но это не всегда так, микроэкономический доказательства свидетельствуют о том, что определение оптимальной величины переменных издержек являются не менее важной задачей экономического анализа.

До определённых пределов увеличение общей величины переменных затрат не будет оказывать влияния на их долю в структуре себестоимости. Но увеличивать до бесконечности их не получиться. Для определения оптимальной величины всех видов расходов и формирования эффективной структуры себестоимости необходимо проводить комплексный финансовый и технико-экономический анализ на основе всех разделов бизнес-плана.

Если вы размышляете о выборе проекта, то обратите внимание на бизнес-план магазина пряжи. Это достаточно выгодный проект, который не требует значительных затрат.

Выводы

Резюмируя вышесказанное отметим, что переменные расходы являются важнейшей составляющей деятельности любого предприятия, а их минимизация — одна из главных задач бизнес-планирования. Для грамотного планирования расходов в рамках разработки общей концепции организации советуем вам скачать готовый пример бизнес-плана для схожего с вашим предприятия. Это позволит учесть все необходимые разделы, а также облегчит финансовое моделирование. Также хорошим вариантом будет обращение к специалистам в сфере бизнес-планирования для разработки концепции вашего предприятия в формате «под ключ».

Источник: oroalbero.ru