Прибыль является важнейшим показателем, определяющим финансовую эффективность бизнеса и помогающим спрогнозировать его развитие в будущем. При оценке эффективности работы предприятия, каждый опытный бизнесмен сначала обращает внимание на его прибыльность. Получить прибыль можно только в том случае, если предприятие производит товары или услуги, которые пользуются спросом у потребителей. Если предприятие не приносит прибыль, то в условиях рыночной экономики, его ресурсы быстро истощатся и ему придётся покинуть производственную сферу, став банкротом.

Суть понятия, основные особенности и методы расчёта

Прибыль – это положительная разница между полученными доходами, представляющими выручку от реализации продукции предприятия, и финансовыми расходами, необходимыми для её производства. По сути, данный финансовый показатель можно выразить простой формулой:

Прибыль = Выручка (Доход) – Затраты (Расход)

Различают две разновидности прибыли: бухгалтерскую и экономическую. У каждой из них разный подход к денежным издержкам. Бухгалтерскую прибыль рассчитывают, как разницу между совокупным доходом предприятия и бухгалтерскими (явными) издержками. Экономическая прибыль является более неформальным показателем. Представляет собой остаток от общего дохода после вычета всех издержек и рассчитывается так:

Видеоурок «Доход и прибыль предприятия»

Экономическая прибыль = Совокупный доход – Явные и неявные издержки.

Прибыль отображает чистый доход предприятия и обладает следующими особенностями:

- Определяет экономический эффект от предпринимательской деятельности. Если предприятие приносит прибыль, то это означает, что все затраты, связанные с производством продукции, будут покрыты доходами;

- Выполняет стимулирующую функцию, так как представляет собой основу для дальнейшего расширения и усовершенствования производства, а также для повышения заработной платы сотрудникам и выплаты дивидендов владельцам и акционерам;

- Считается источником пополнения бюджетов разного уровня. Прибыль способствует формированию финансовых ресурсов, как самого предприятия, так и государства в целом. Высокая прибыль и её стабильный рост являются важнейшим показателем процветания не только определённого предприятия, но и всей национальной экономики.

Получение прибыли является одной из главных целей любой предпринимательской деятельности. С экономической точки зрения прибыль, получаемая предпринимателем, тесно связана с риском. Следовательно, чем выше предпринимательский риск, тем больше прибыль.

Виды прибыли

| Вид | Особенности |

| Валовая | Является показателем эффективности производственной деятельности. Это разница между доходом от реализации товаров, выпускаемых предприятием и рассчитанной себестоимостью продукции. В отличие от чистой прибыли, валовая включает в себя такие расходы, как уплата налогов и прочих предписанных выплат |

| Прибыль от продажи продукции | Показатель, характеризующий основную деятельность предприятия, т.е. деятельность по производству и реализации собственной продукции. Представляет собой выручку от реализации товаров (вычитаются НДС и акцизы, косвенные налоги и сборы) минус производственные затраты, средства, потраченные на реализацию этой продукции |

| Чистая | Это денежные средства, остающиеся на балансе предприятия после уплаты налогов и других долговых обязательств, а также после таких производственных затрат, как закупка сырья, оборудования и пр. Чтобы верно рассчитать чистую прибыль, необходимо произвести: |

— Подсчёт суммы всех издержек, связанных с производством продукции с учётом расходов на сырьё;

Что такое оборот бизнеса, выручка, доход и прибыль. Чем отличаются между собой

— Подсчёт валовой прибыли. Для её расчёта нужно из суммы, поступившей от продажи продукции вычесть сумму, потраченную на производство этой продукции;

Анализ прибыли

Большое внимание специалисты уделяют анализу прибыли, т.к. он помогает определить перспективы дальнейшего развития бизнеса. Анализ финансовых результатов проходит в несколько этапов:

- Горизонтальный анализ. Изучаются изменения величины показателей за анализируемый период.

- Вертикальный анализ. Анализируется структура показателей прибыли, а также их динамика.

- Факторный анализ. Выявляются факторы и источники роста прибыли, производится их количественная оценка.

- Оцениваются показатели рентабельности в динамике.

Для анализа прибыли используют два вида коэффициента. Первый подразумевает сравнение прибыли с другим «оборотным» показателем: выручкой либо себестоимостью (к примеру, рентабельность продаж). Во втором случае коэффициент рассчитывается как соотношение прибыли со стоимостью активов, ресурсов или капитала, формирующих её (например, рентабельность активов или собственного капитала). Чтобы провести более глубокий анализ факторов, оказавших влияние на финансовый результат, необходимо использование не только данных бухгалтерского учёта, но и внешних данных (к примеру, падение спроса, ухудшение экономической ситуации в стране).

Норма прибыли

Норма прибыли считается одним из основных понятий в сфере экономики, выражается в процентах и определяется как отношение прибавочной стоимости ко всему авансированному капиталу. Она рассчитывается по следующей формуле:

Норма прибыли = Масса прибавочной стоимости / (Постоянный капитал + Переменный капитал)

От нормы прибыли зависит стоимость выпускаемых товаров и услуг. На сам же показатель оказывают влияние внутрипроизводственные и рыночные факторы. К внутрипроизводственным факторам можно отнести массу прибыли, понесённые затраты, масштабы производства, сокращение издержек, оборачиваемость капитала. К рыночным факторам относят среднюю рыночную стоимость, спрос и предложение, конкуренцию и монополизм на рынке.

Источник: vfinansah.com

Прибыль. Виды прибыли

Основная цель любой предпринимательской деятельности – это получение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товаров и услуг).

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показатель рентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность.

Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

Функции и роль прибыли

Прибыль выполняет определенные функции:

- стимулирующая, как фактор развития производства,

- воспроизводственная, как показатель разницы между доходами и затратами,

- контрольная, как критерий оценки эффективности деятельности экономического объекта.

От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия.

Часть прибыли идет на развитие компании, то есть повышение заработной платы и стимулирование работников, улучшение условий трудовой деятельности, закуп нового оборудования, развитие социальной инфраструктуры и т.д.

Другая часть способствует повышению благосостояния владельцев предприятия или компании.

Виды прибыли

- Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

- Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.

2) По значению конечного результата прибыль может быть:

- нормативной или предусмотренной,

- максимально возможной или минимально допустимой,

- недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

- От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

- От производственной деятельности. Это результат производства и сбыта.

- От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

- сезонная,

- нормированная

- чрезмерная.

- Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Норма предельной прибыли

Не следует думать, что высокая норма предельной прибыли будет гарантировать высокую прибыль. Один необычный пример показывает, что может произойти. Несколько лет назад некая электронная компания учредила дочернюю фирму по производству и сбыту кремниевых чипов.

С самого начала было понятно, что высокие показатели минимально возможной производственной мощности предприятия и, соответственно, численности обслуживающего персонала приведут к существенным убыткам в первые годы работы. На третий год была достигнута предельная прибыль в 74%. Однако вследствие того, что фактические продажи были все еще намного ниже, чем позволяли производственные мощности, постоянные издержки составили 205% выручки от реализации. В результате получился убыток в 131% от объема продаж. Резким контрастом стал следующий год, когда продажи выросли почти в 3 раза и была зафиксирована скромная прибыль.

Некоторые менеджеры полагают, что норма предельной прибыли, достигнутая по отдельным видам производимых товаров или услуг, будет практически одинаковой. Во многих компаниях дело обстоит иначе. Например, если средняя норма предельной прибыли составляет 45%, то для отдельных продуктов или видов услуг цифры могут колебаться от 30 до 60%, а порой и больше.

Эффективное управление прибылью требует максимизации не только общей стоимости продаж, произведенных при данном уровне постоянных издержек, но также и общей суммы предельной прибыли, которую можно получить при таких условиях.

Когда неизвестна норма предельной прибыли по каждому товару или виду услуг, управление прибылью напоминает стрельбу наугад. Хуже того, покупатели обладают сверхъестественным талантом точно распознавать низкие цены, даже когда сам производитель и не подозревает, что предлагаемая им цена занижена. Это значит, что наилучшие показатели продаж каких-то товаров или услуг могут являться всего лишь результатом установленных цен, которые отражают низкую норму предельной прибыли.

Игнорирование нормы предельной прибыли может привести к негативным последствиям. Одна компания по производству компьютерных комплектующих пострадала от падения продажной цены с 2,25 до 0,79 долл., произошедшего менее чем за 18 месяцев из-за увеличения предложения на рынке.

Некогда прибыльное предприятие быстро скатилось к крупным убыткам. Чтобы устранить их, было принято стратегическое решение увеличить долю рынка. Но убытки продолжали расти. Позвали профессионального «лекаря», чтобы спасти дело.

Быстро обнаружилось, что переменные издержки составляют 0,89 долл., то есть на 10 центов выше продажной цены, и что при имеющемся оборудовании возможности улучшить ситуацию невелики. Компанию быстро обошли конкуренты, которые использовали новейшие технологии, позволившие существенно сократить издержки.

Знание нормы предельной прибыли по каждому виду товаров или услуг позволяет менеджеру увеличить прибыль путем:

- сосредоточения маркетинговых усилий на товарах и услугах, обеспечивающих норму предельной прибыли выше среднего уровня;

- концентрации сбытовой деятельности на товарных позициях, дающих норму предельной прибыли выше среднего уровня; при необходимости это можно стимулировать введением дифференцированных ставок комиссионных с продаж;

- «финансовой инженерии» в отношении «ниже средних» товаров и услуг с целью повышения нормы предельной прибыли путем уменьшения переменных издержек.

- обеспечения того, чтобы запускаемые в производство товары и услуги, по крайней мере, сохраняли общий уровень нормы предельной прибыли, достигнутый компанией.

Другими составляющими эффективного управления прибылью являются:

- знание «точки окупаемости» бизнеса; товаров;

- уровень рентабельности, достигнутый по ключевым клиентам;

- понимание опасности установления предельно низких цен.

Каждый из этих аспектов рассматривается ниже.

Точка окупаемости

Точкой окупаемости бизнеса называется уровень продаж, при котором нет ни прибыли, ни убытков.

Знание общей суммы постоянных издержек и совокупной нормы предельной прибыли позволяет рассчитать точку окупаемости. Чем выше норма предельной прибыли, тем сильнее влияние изменений объема продаж на прибыль до налогообложения, и наоборот.

Рентабельность товара или услуги

Во многих компаниях расчет прибыли (или убытков) до налогообложения, полученной по отдельному виду товаров или услуг, строится с учетом некоторых допущений. Причина в том, что в многоплановом бизнесе работники и производственные мощности имеют отношение не к одному, а к нескольким продуктам или услугам.

Это значит, что бухгалтерам приходится выделять или распределять соответствующую долю общих затрат между отдельными товарами или видами услуг. Слова типа «выделять» и «распределять» создают ощущение некоей академической точности, хотя в действительности многое делается на основе опыта и предположений. В результате расчет прибыли или убытков по отдельным видам товаров или услуг может оказаться весьма неточным. Это может привести к решению прекратить производство того или иного товара, сделанному исходя как из реальных, так и «распределенных» на него издержек. Если последним после этого будет некуда больше деться, то сократится общая прибыль.

Рентабельность по клиентам

Растет концентрация клиентов. Многие компании имеют одного или нескольких покупателей, на каждого из которых приходится, по крайней мере, 5% общего объема продаж. Довольно часто такие покупатели более требовательны, чем мелкие клиенты. Помимо снижения цен или предоставления скидок на крупные заказы, их обслуживание может потребовать и других расходов.

Всякий раз, когда на клиента приходится более 5% общего объема продаж, следует рассчитывать норму предельной прибыли по этому покупателю. Кроме того, если с каким-либо отдельным покупателем связаны дополнительные накладные расходы, их также нужно принимать в расчет.

Опасности установления низких цен

В целом этот раздел посвящен важности анализа предельной прибыли для оптимизации рентабельности по клиентам, товарам и услугам. В противоположность этому, установление предельно низких цен вполне может подорвать существующую рентабельность, а не повысить ее.

Если у компании, неважно производственной или работающей в сфере услуг, имеются незагруженные мощности, кто-то может доказывать целесообразность введения предельно низких цен. Иными словами, избыточные мощности следует продавать по сниженным ценам до тех пор, пока каждая продажа дает некоторую добавочную прибыль. Арифметически это выглядит привлекательно, но реальные опасности таятся в следующем:

- работа по сниженным ценам подрывает бизнес, основанный на нормальном ценообразовании, либо даже частично вытесняет его;

- может вспыхнуть ценовая война с конкурентами и общий уровень цен может понизиться.

Если все-таки имеет смысл загрузить простаивающие мощности за счет снижения рентабельности, то при этом важно:

- ограничить масштабы продаж по сниженным ценам и времени, когда это будет практиковаться, иначе они могут оказаться настолько привлекательными для клиентов, что упадет общая рентабельность;

- предлагать покупателям более простые товары или услуги, чтобы оправдать и сохранить разницу в ценах по сравнению с обычной продукцией;

ориентировать продажи по сниженным ценам на другие покупательские группы или страны, чтобы не подрывать основной бизнес.

Прибыль до уплаты процентов и налогов

Таким образом, становится очевидным, что эффективное управление рентабельностью продаж требует внимания к:

- достигнутой норме валовой прибыли, то есть валовой прибыли, выраженной в виде процента от объема продаж;

- норме накладных расходов, то есть накладным расходам подразделений, выраженным в виде процента от объема продаж.

Процентное отношение прибыли до уплаты процентов и налогов к объему продаж имеет тенденцию широко варьироваться в зависимости от сферы деятельности. Для строительных компаний оно может составлять всего лишь 2–4%. Для продовольственных супермаркетов и некоторых направлений оптовой торговли эта норма может находиться в диапазоне 3–5%. На противоположном полюсе некоторые сервисные компании могут давать более 15%. Большинство видов бизнеса зарабатывают менее 10% прибыли до уплаты процентов и налогов по отношению к объему продаж.

Итак, важна каждая десятая доля процента нормы прибыли. Рассмотрим, например, компанию с годовым оборотом в 10 млн. долл. и следующими расходами, запланированными на 20_ год:

| Бюджет 20_ года | $ млн. | % |

| Объем продаж | 10 | 100 |

| Себестоимость | 3,88 | 38,8 |

| Валовая прибыль | 6,12 | 61,2 |

| Маркетинг | 0,63 | 6,3 |

| Сбыт и обслуживание | 2,37 | 23,7 |

| Транспорт | 0,9 | 9 |

| Развитие | 0,93 | 9,3 |

| Финансы и управление | 0,47 | 4,7 |

| Прибыль до уплаты процентов и налогов | 0,82 | 8,2 |

Предположим, что в течение года валовая прибыль падает с 61,2 до 60,3%, то есть снижение всего лишь на 0,9 процентных пункта. Первая реакция: валовая прибыль более 60% — величина, которой позавидовали бы многие компании. Однако для менеджера, ориентированного на прибыль, подобная реакция совершенно недопустима. Если накладные расходы в процентном отношении к объему продаж остаются на том же уровне, то указанное снижение будет означать падение нормы прибыли с 8,2 до 7,3%, то есть такое же снижение на 0,9 процентных пункта. В расчете на 10 млн. долл. товарооборота прибыль до уплаты процентов и налогов сократится на 90 000 долл., с 820 000 до 730 000 долл.

Теперь рассмотрим ситуацию, где:

- фактический объем продаж падает до 9,5 млн. долл. по сравнению с запланированными в бюджете 10 млн. долл.;

- себестоимость остается на плановом уровне в 38,8%;

- накладные расходы разрешено сохранить в запланированном объеме 5,3 млн. долл.

Хотя суммарные накладные расходы были запланированы в бюджете на уровне 53% товарооборота, эта цифра увеличится до 55,8% от сократившегося до 9,5 млн. долл. объема продаж, при сохранении накладных расходов в 5,3 млн. долл. В итоге норма прибыли снизится на такую же величину — с 8,2 до 5,4%, то есть на те же самые 2,8 процентных пункта, на которые увеличился удельный вес накладных расходов. Прибыль до уплаты процентов и налогов упадет с 820 000 до 540 000 долл.

Итак, вывод очевиден. Когда падает объем продаж, надо стараться максимально сократить накладные расходы и таким образом частично компенсировать потерю прибыли, избегая в то же время нанесения ущерба инфраструктуре бизнеса.

Маржинальная прибыль

Маржинальная прибыль – доход предприятия, который обеспечивает безубыточность его работы. Рассчитывается путем вычитания, как разница от выручки произведенной и проданной продукции, без учета НДС, и переменных затрат на производство.

Величина переменных затрат варьируется в зависимости от производственных объемов. К переменным затратам относятся расходы на материалы и сырье, топливные ресурсы и электроэнергию, заработную плату рабочих. Маржинальная прибыль необходима для компенсации основных расходов. Чем больше маржинальная прибыль, тем быстрее покрываются основные затраты, а значит — и более высокая конечная прибыль.

Иными словами, маржинальная прибыль – это сумма покрытия на компенсирование постоянных затрат и создание прибыли. При высокой маржинальной прибыли постоянные затраты возмещаются быстро, а предприятие получает высокий доход.

Также встречаются и другие варианты определения термина:

1. Это общий прирост денежных средств от реализации товара. Другое название — «вклад на покрытие».

2. Это прирост денежных средств от продажи каждой дополнительной единицы товара. Также называется дополнительной выручкой или удельной маржинальной прибылью.

3. Это разница между ценой реализации и закупочной ценой.

Следовательно, маржинальную прибыль можно увеличить: для этого необходимо либо увеличить объемы продаж, или увеличивать наценку, (разницу между закупочной ценой и ценой реализации, то есть, продавать по более высокой стоимости), или два варианта одновременно.

Маржинальный анализ

Для формирования маржинальной прибыли используется маржинальный анализ.

Маржинальный анализ выпускаемой продукции позволяет установить – какие товары являются наиболее прибыльными, а какие производить невыгодно.

Маржинальный анализ позволяет:

1) Более точно вычислить влияние факторов на изменение суммы прибыли и эффективней управлять процессом формирования и прогнозирования ее величины.

2) Определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены и прочих сопутствующих факторов, при которых финансовый результат будет равен нулю.

3) Установить зону безубыточности предприятия.

4) Рассчитать необходимый объем продаж для получения запланированной прибыли.

5) Обосновать управленческие решения относительно изменений производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат.

6) Оценить эффективность работы предприятия.

Как рассчитывается маржинальная прибыль?

Маржинальная прибыль рассчитывается на единицу продукции, которая выпускается и реализуется предприятием – это маржинальный доход. Такой расчет необходим, чтобы получить информацию о том, насколько растет прибыльность за счет каждой новой единицы товара.

Если объем проданной продукции покрывает только затраты предприятия, а прибыль при этом не образуется, маржинальная прибыль становится равной постоянным затратам.

В то же время маржинальная прибыль невозможна без постоянных затрат. Это тот вклад, который нужно внести, чтобы была сформирована чистая прибыль.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Источник: www.e-xecutive.ru

Финансовые механизмы управления формированием и использованием прибыли строительной организации

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции. Актуальность данной темы подчеркивается тем, что за последние годы спрос на недвижимость достаточно снизился, строительные предприятия продолжают работать, малорентабельно с низкой прибылью.

Строительные предприятия заинтересованы в максимизации дохода при сокращении затрат, снижении себестоимости строительства, так как от этого в большей степени зависит их финансовая устойчивость и положение на рынке жилья, именно поэтому управление прибылью имеет важное значение для любого предприятия. Условия хозяйствования изменились таким образом, что строительные предприятия вынуждены решать не только задачи финансирования своей деятельности, но и стратегического планирования и прогнозирования реализации построенных объектов, маркетинговой деятельности и т.д. В связи с этим роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий постоянно возрастает, поэтому обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать.

Значительный вклад в разработку данной темы внесли Крылов Э.И, Ковалев В.В., Степанов И.С., Чистов Л.М. и др.

Использование разработанных мероприятий снижения затрат и оптимизации прибыли позволит предприятию повысить эффективность принимаемых решений, тем самым улучшив его экономическое состояние.

Целью работы является разработка мероприятий по управлению формированием и использованием прибыли предприятия. Для достижения данной цели потребовалось решить следующие задачи:

— раскрыть сущность и значение прибыли в деятельности организации;

— рассмотреть порядок формирования отчета о прибылях и убытках;

— провести анализ финансовых результатов деятельности строительной организации;

— сделать обобщения и выводы в ходе полученного анализа; — разработать методы повышения прибыли организации. Предмет исследований исследования является

Объект же исследования – строительная компания ООО «Строитель».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1 Понятие, значение прибыли в деятельности организации

В условиях экономики рыночного типа основа экономического развития строительной организации — прибыль, которая выступает показателем эффективности работы организации, источником ее жизнедеятельности. Рост прибыли создает финансовую основу для обеспечения производственной деятельности организации собственными финансовыми ресурсами, осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей трудовых коллективов. В изменение ее суммы проявляются все стороны деятельности организации:

1) снижение или увеличение объемов производства и продаж товаров, продукции, работ, услуг;

2) эффективное или неэффективное использование ресурсов (материальных, трудовых, основных фондов и др.), которыми располагает организация;

3) ценовая политика на рынках сбыта для борьбы с конкурентами;

4) эффективность финансовых операций (с денежными средствами, ценными бумагами);

5) эффективность сделок с имуществом;

6) эффективность участия в деятельности других организаций;

7) эффективность управления дебиторской задолженностью;

8) наличие или отсутствие убытков от бесхозяйственности (штрафы, пени, неустойки за нарушение условий договоров с контрагентами, возмещение убытков, причиненных другими организациями, и т.д.). [11, 245]

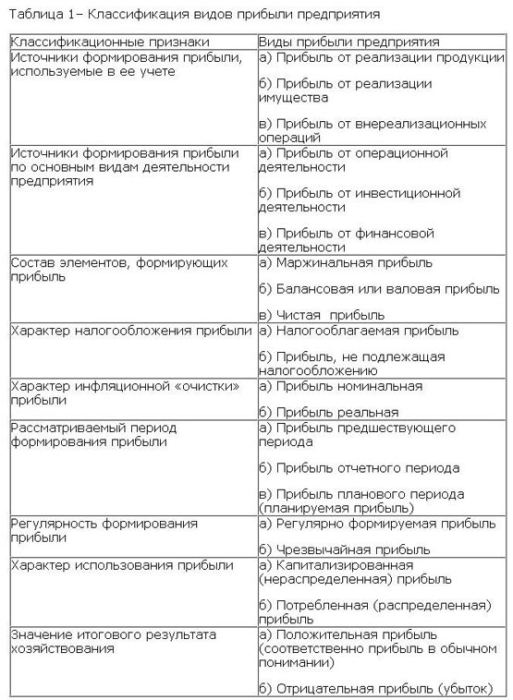

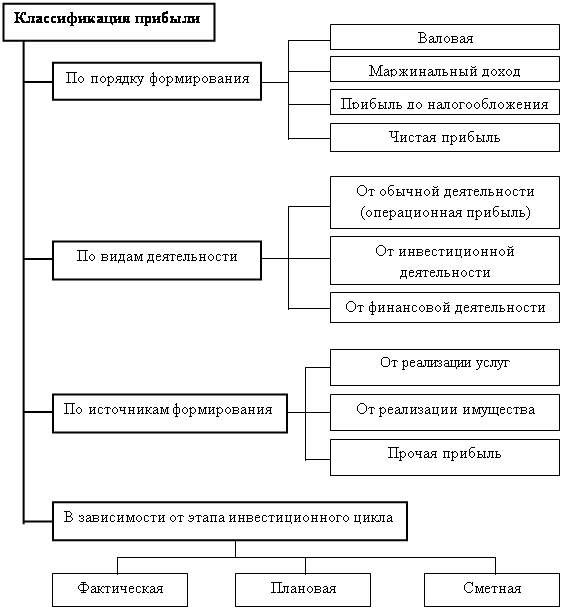

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. Классификация прибыли представлена на рис. 1.1.

Рис. 1.1. Классификация прибыли

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина РФ от 6 июля 1999 г. №43н, а также уточнениями 2003 г., введена бухгалтерская отчетность организаций, предприятий, в том числе и форма №2 «Отчет о прибылях и убытках». В этой форме представлены различные виды прибыли, используемые в настоящее время:

· прибыль от продаж;

· бухгалтерская прибыль (прибыль до налогообложения);

Валовая прибыль по экономическому смыслу близка к показателю маржинального дохода. Она рассчитывается как разница между выручкой от продаж товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ, услуг.

Прибыль от продаж – это финансовый результат от основной деятельности организации. Этот показатель можно рассчитать двумя способами:

1) прибыль от продаж = выручка от продаж – себестоимость проданных товаров, продукции, услуг и работ – коммерческие расходы – управленческие расходы;

2) прибыль от продаж = валовая прибыль – коммерческие расходы – управленческие расходы.

Бухгалтерская прибыль (прибыль до налогообложения) – это сводный финансовый результат от всех видов деятельности организации. Этот показатель рассчитывается следующим образом: бухгалтерская прибыль = = прибыль от продаж + проценты к получению – проценты к уплате + доходы от участия в других организациях + прочие доходы – прочие расходы.

Чистая прибыль (ЧП) – это часть бухгалтерской прибыли (БП), остающаяся в распоряжении организации после начисления текущего налога на прибыль (ТНП), а также с учетом отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Чистая прибыль определяется по следующей формуле:

ЧП = БП + ОНА – ОНО – ТПН (1)

В зависимости от этапа инвестиционного процесса различают сметную, плановую и фактическую прибыль.

Под сметной прибылью понимается прибыль, определенная в процессе разработки проектно-сметной документации.

Сметная прибыль — сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

В строительстве сметная прибыль имеет специфическое название — плановые накопления. Плановые накопления определяются нормативным методом в процентах от принятой базы исчисления. В качестве базы в настоящее время применяют фактическую величину средств на оплату труда рабочих-строителей, а также рабочих, обслуживающих строительные машины и механизмы, или сметную себестоимость строительно-монтажных работ. Сметный уровень прибыли определяется в размере 50% от средств на оплату труда или 12% от себестоимости строительно-монтажных работ, т.е. обеспечивает строительно-монтажным организациям возможность иметь минимальный размер денежных средств, необходимых для их успешного функционирования, идущих на уплату налога на прибыль, осуществление развития производства, стимулирование труда работников и другие цели.

В условиях развития рыночных отношений в зависимости уровня развития экономики нормативы по определению плановых накоплений могут периодически изменяться.

Плановая прибыль представляет собой прогноз прибыли строительной организации, составляемый при разработке бизнес-плана. Плановая прибыль от выполнения строительно-монтажных работ складывается из следующих составляющих: суммы плановых накоплений, предусмотренных в смете, и плановой экономии затрат от снижения себестоимости строительно-монтажных работ, планируемой на основе эффекта от разработанных организационно-технических мероприятий. Определение размера плановой прибыли (Ппл) от выполнения (сдачи) работ производится по следующим формулам:

где ПН – плановые накопления (сметная прибыль);

Э – плановая экономия от снижения себестоимости работ за период строительства объекта;

К – компенсации, полученные от заказчика;

где Ссмр – сметная стоимость работ;

ССпл – сметная себестоимость работ.

Плановая прибыль может определяться как по отдельным объектам и выполняемым работам, так и в целом по строительно-монтажной организации.

Плановая прибыль в целом по организации рассчитывается как сумма прибыли от сдачи работ заказчикам, выполненных собственными силами, и от реализации услуг подсобных производств и вспомогательных хозяйств.

Фактическая прибыль (Пф) от сдачи выполненных работ заказчикам определяется как разность между выручкой от их реализации без налога на добавленную стоимость и затратами на их производство и реализацию (фактическая себестоимость строительно-монтажных работ) по формуле:

где Дц – договорная цена;

НДС – налог на добавленную стоимость;

ССф – фактическая себестоимость выполненных работ.

Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек производства.

Кроме производственной и предпринимательской деятельности источником образования прибыли предприятия может быть его монопольное положение по выпуску той или иной продукции или уникальности продукта. Этот источник поддерживается за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности. [17. 352]

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет:

-увеличения выпуска продукции;

-улучшения качества продукции;

-продажи излишнего оборудования и другого имущества или сдачи его в аренду;

-снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

-расширения рынка продаж и т.д.

Принцип распределения прибыли строительной организации можно представить следующим образом:

– прибыль, получаемая организацией в результате финансово-хозяйственной деятельности, распределяется между государством и организацией;

– прибыль государству поступает в соответствующие бюджеты в виде налогов и сборов. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

– прибыль, остающаяся, в распоряжении организации после налогообложения, называется чистой прибылью, и ее в первую очередь направляют на инвестицию, на прирост основного и оборотного капитала, на покрытие убытков прошлых лет и отчислений в резервный капитал, а также на выплату дивидендов, доходов и расходов социального характера.

Укрупненно принцип распределения прибыли можно представить в виде схемы.

В условиях развития рыночных отношений государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования. На первом этапе в соответствии с законодательством РФ и учредительными документами строи тельная организация, если это предусмотрено уставом организации, формирует резервный фонд, за счет которого покрываются убытки и другие непредвиденные затраты, выплачиваются дивиденды при недостатке прибыли, а при ликвидации организации погашается кредиторская задолженность.

После отчисления чистой прибыли в резервный фонд строительная организация (собственников имущества или собрание акционеров) независимо от организационно-правовой формы формирует фонды потребления и накопления.

За счет средств фонда накопления осуществляются такие расходы, как:

– строительство объектов производственного назначения, реконструкция, техническое перевооружение основных и подсобных производств;

– модернизация оборудования, приобретение строительных машин, оборудования, транспортных средств и других средств производства;

– освоение новой техники и технологий производства строительно-монтажных работ;

– затраты на научно-исследовательские, проектные, конструкторские и технологические работы;

– строительство жилья и объектов социально-культурной сферы;

– осуществление капитальных природоохранных мероприятий;

– развитие подсобно-вспомогательного хозяйства;

– погашение долгосрочных ссуд банков и процентов по ним;

– взносы в качестве вкладов учредителей в уставный капитал других предприятий;

– отчисления в вертикально интегрированные компании, в состав которых входит организация;

– приобретение ценных бумаг других предприятий и затраты, связанные с выпуском и распространением ценных бумаг;

– другие расходы, связанные с использованием прибыли на развитие.

Средства фонда потребления расходуются на различные социально направленные выплаты. В частности, к таким расходам относятся:

– расходы на материальное поощрение, премирование, единовременное пособие работникам организации;

– расходы на бесплатное питание, компенсацию стоимости питания, лечение, культурно-оздоровительные мероприятия для работников и членов их семей;

– возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

– возмещение командировочных расходов сверх установленных норм;

– страхование работников организации (кроме обязательного социального и медицинского страхования);

– другие социальные расходы.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

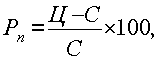

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

где Ц — цена единицы продукции; С — себестоимость единицы продукции.

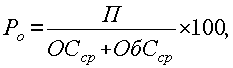

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср — среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют, увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Информация о работе «Финансовые механизмы управления формированием и использованием прибыли строительной организации»

Раздел: Финансовые науки

Количество знаков с пробелами: 57768

Количество таблиц: 11

Количество изображений: 5

Источник: kazedu.com

Что такое прибыль предприятия в строительстве

В какой главе сводного сметного расчета учитывается выплата земельного налога (аренды) в период строительства?

По какому нормативному правовому акту расценивается вид работ «устройство покрытий из тротуарной плитки»?

Как определяется резерв средств на непредвиденные работы и затраты в сводном сметном расчете стоимости строительства жилого дома?

В локальном сметном расчете (смете) по внутренним санитарно- техническим работам данные группируются в какие разделы?

В главу двенадцатую сводного сметного расчета «проектные и изыскательские работы, авторский надзор» что включается?

В каких размерах определяется резерв средств на непредвиденные работы и затраты при подготовке сметной документации для объектов производственного назначения?

По каким конструктивным элементам зданий жилищно-гражданского назначения ведется подсчет объемов работ в локальной смете?

По каким конструктивным элементам зданий производственного назначения ведется подсчет объемов работ в локальной смете?

Какие затраты определяются в главе первой сводного сметного расчета «подготовка территории строительства»?

В главу третью сводного сметного расчета «объекты подсобного и обслуживающего назначения» что включается?

В главу шестую сводного сметного расчета «наружные сети и сооружения водопровода, канализации, теплоснабжения и газоснабжения» что включается?

В каких случаях сметная стоимость строительства определяется с обязательным применением сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов?

Для каких целей используется сметная стоимость строительства, определенная с применением сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов?

Для каких источников финансирования объектов капитального строительства установлена проверка сметной стоимости на предмет достоверности ее определения?

На основании каких документов осуществляется подготовка сметы на капитальный ремонт объектов капитального строительства?

Какая информация подлежит размещению в Федеральной государственной информационной системе ценообразования в строительстве?

Что относится к полномочиям органов государственной власти Российской Федерации в области градостроительной деятельности?

Что входит в обязанности подрядчика по договору подряда на выполнение проектных и изыскательских работ?

Что входит в обязанности заказчика по договору подряда на выполнение проектных и изыскательских работ?

Что входит в обязанности подрядчика при осуществлении строительства (по договору строительного подряда)?

В отношении каких объектов проводится публичный технологический и ценовой аудит инвестиционных проектов?

Какие документы представляются заявителем для проведения публичного технологического аудита инвестиционного проекта на 2-м этапе?

Для каких целей применяются расчеты, выполняемые с использованием укрупненных нормативов цены строительства?

Что включает в себя порядок расчета стоимости строительства объекта с применением укрупненных нормативов цены?

Какие исходные данные по объекту капитального строительства необходимо учитывать для расчета стоимости с применением укрупненных нормативов цены строительства?

Какие коэффициенты рекомендуется использовать при применении укрупненных нормативов цены строительства?

С учетом каких характеристик осуществляется выбор укрупненного норматива цены строительства по соответствующему сборнику?

Что должен содержать расчет стоимости строительства с использованием укрупненных нормативов цены строительства?

Какие показатели, отличные от приведенных в сборниках нормативов цены строительства, определяются интерполяцией при расчете стоимости строительства с использованием укрупненных нормативов цены строительства?

Что должен содержать раздел «Смета на строительство объектов капитального строительства» проектной документации объектов производственного и непроизводственного назначения?

Каким образом определяется размер средств, предназначенных для возведения титульных временных зданий и сооружений и включаемых в сводный сметный расчет проектной документации?

Какие затраты не учитываются в сметных нормах на строительство титульных временных зданий и сооружений?

Какие дополнительные затраты могут быть учтены в главе 8 сводного сметного расчета стоимости строительства при соответствующих обоснованиях, предусмотренных проектом организации строительства?

Какие затраты учитываются в составе сметных цен на эксплуатацию машин и механизмов в расчете на 1 маш.-ч?

Какие затраты учитываются в сметных нормах на производство ремонтно-строительных работ в зимнее время?

Какие факторы, связанные с воздействием отрицательной температуры воздуха, учитывают сметные нормы дополнительных затрат при выполнении строительно-монтажных работ в зимнее время?

Какие разделы относятся к сборнику сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время?

Какие коэффициенты установлены к сметным нормам дополнительных затрат при производстве строительно-монтажных работ в зимнее время в местностях, подверженных воздействию ветров скоростью более 10 м/с?

Какие специальные методы производства строительно-монтажных работ применяются при отрицательной температуре наружного воздуха?

В каких случаях проверке сметной стоимости подлежит сметная стоимость капитального ремонта объектов капитального строительства?

Какие документы представляются для проведения проверки достоверности определения сметной стоимости строительства, реконструкции объектов капитального строительства?

Какие документы представляются для проведения проверки достоверности определения сметной стоимости капитального ремонта объектов капитального строительства, за исключением капитального ремонта автомобильных дорог общего пользования?

Какие документы представляются для проведения проверки достоверности определения сметной стоимости капитального ремонта автомобильных дорог общего пользования?

Какие сведения и документы вправе истребовать организация по проведению проверки достоверности определения сметной стоимости?

Какие требования установлены к формату электронных документов, представляемых для проведения проверки достоверности определения сметной стоимости?

Что является предметом проверки достоверности определения сметной стоимости капитального ремонта в случаях, если разработка проектной документации не требуется?

В каких случаях организация по проведению проверки достоверности определения сметной стоимости объекта капитального строительства подготавливает заключение о недостоверности?

Какой размер платы установлен за проведение проверки достоверности определения сметной стоимости капитального ремонта объектов капитального строительства (за исключением автомобильных дорог общего пользования)?

Какие нормативные показатели содержат таблицы государственных элементных сметных норм на строительные и специальные строительные работы?

Какие данные приводятся в сборниках государственных элементных сметных норм на пусконаладочные работы?

Какие сборники единичных расценок разрабатываются на основании государственных элементных сметных норм?

Исходя из каких данных составляются локальные сметные расчеты (сметы) на отдельные виды строительных и монтажных работ, а также на стоимость оборудования?

Что из перечисленного включает в себя стоимость, определяемая локальными сметными расчетами (сметами)?

Какие ресурсные показатели выделяются в локальных сметных расчетах (сметах) при применении ресурсного метода определения сметной стоимости?

Какой размер заготовительно-складских расходов принимается при определении стоимости материальных ресурсов?

Какие работы и затраты включаются в главу 1 «Подготовка территории строительства» сводного сметного расчета?

Какие затраты включаются в главы 2 — 7 сводного сметного расчета на строительство объекта капитального строительства?

Какие работы и затраты включаются в главу 12 сводного сметного расчета на строительство объекта капитального строительства?

Какой размер средств установлен на непредвиденные работы и затраты для включения в сводный сметный расчет?

Какой размер средств может быть учтен в сводном сметном расчете на непредвиденные работы и затраты для уникальных объектов капитального строительства?

Какие основные виды прочих работ и затрат могут включаться в главу 9 сводного сметного расчета стоимости строительства?

Какие виды затрат не могут включаться в главу «Прочие работы и затраты» сводного сметного расчета стоимости строительства?

Какой размер налоговой ставки был установлен с 01.01.2004 по 01.01.2019 и какой с 01.01.2019 для включения за итогом сводного сметного расчета?

Какие положения учитываются при разработке сметных норм, включаемых в сборники Государственных элементных сметных норм на монтаж оборудования?

Какие коэффициенты применяются к сметным нормам при определении затрат на демонтаж (разборку) строительных конструкций при отсутствии сметных норм на работы по демонтажу (разборке) строительных конструкций, элементов систем и сетей инженерно-технического обеспечения в сборниках Государственных элементных сметных норм и Государственных элементных сметных норм на ремонтно-строительные работы?

Какие коэффициенты установлены к сметным нормам при определении затрат на демонтаж оборудования при отсутствии сметных норм на работы по демонтажу (разборке) оборудования?

В случае отсутствия в проектной документации необходимых данных о массе разбираемых строительных конструкций какой объемный вес строительного мусора установлен сметными нормативами?

Какие из указанных наименований сборников Государственных элементных сметных норм на строительные и специальные строительные работы верны?

Какие из указанных наименований сборников Государственных элементных сметных норм на монтаж оборудования верны?

Какие затраты не включают при применении Государственных элементных сметных норм на пусконаладочные работы?

Что содержат сборники единичных расценок на строительные, специальные строительные и ремонтно-строительные работы?

Допускается ли внесение изменений в единичные расценки, при применении единичных расценок для определения сметной стоимости?

Какие положения следует учитывать при определении сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства?

Затраты на какие материальные ресурсы учитываются в единичных расценках на монтаж оборудования, перечень и расход которых приведен в таблицах Государственных элементных сметных норм на монтаж оборудования?

Какие затраты, как правило, не учитываются в единичных расценках на монтаж оборудования, но включаются дополнительно в сметные расчеты (сметы) по единичным расценкам соответствующих сборников Федеральных единичных расценок на монтаж оборудования?

Какие положения сметных нормативов, связанных с перемещением оборудования, следует учитывать при применении единичных расценок на монтаж оборудования?

Какой порядок определения затрат на ремонтно-строительные работы и работы по реконструкции установлен сметными нормативами при отсутствии необходимых единичных расценок в сборниках единичных расценок на ремонтно-строительные работы?

На какие единичные расценки не распространяются коэффициенты 1,15 — к затратам труда и оплате труда рабочих и 1,25 — к затратам на эксплуатацию строительных машин и механизмов, затратам труда машинистов при определении затрат на ремонтно-строительные работы и работы по реконструкции по единичным расценкам, включенным в сборники единичных расценок на строительные и специальные строительные работы?

Какие из указанных наименований сборников федеральных единичных расценок на строительные и специальные строительные работы верны?

Для каких условий производства работ по строительству объектов капитального строительства сметными нормативами установлено применение повышающих коэффициентов?

Влияние каких условий производства работ следует учитывать при определении сметной стоимости пусконаладочных работ путем применения повышающих коэффициентов, установленных сметными нормативами?

Для каких условий производства работ по капитальному ремонту объектов капитального строительства сметными нормативами установлено применение повышающих коэффициентов?

Какие факторы учитывают коэффициенты 1,15 — к затратам труда и оплате труда рабочих и 1,25 — к затратам на эксплуатацию строительных машин и механизмов, затратам труда машинистов при определении затрат на ремонтно-строительные работы и работы по реконструкции по единичным расценкам, включенным в сборники единичных расценок на строительные и специальные строительные работы?

Какие из указанных наименований сборников федеральных единичных расценок на пусконаладочные работы верны?

Какие коэффициенты установлены для учета, при составлении сметной документации на строительство объектов капитального строительства, условий производства работ, осуществляемых в эксплуатируемых тоннелях метрополитенов в ночное время «в окно»?

Какие коэффициенты установлены для учета, при составлении сметной документации на строительство объектов капитального строительства, условий производства работ, осуществляемых в горной местности?

Кто в соответствии с действующими нормативными правовыми актами Российской Федерации проводит строительный контроль?

Что из перечисленного относится к порядку определения размера затрат заказчика на осуществление строительного контроля при строительстве объектов капитального строительства, финансируемых полностью или частично с привлечением средств федерального бюджета?

На какие виды подразделяются нормы накладных расходов по своему функциональному назначению и масштабу применения?

Какие из перечисленных расходов относятся к административно-хозяйственным, учтенным в составе норм накладных расходов?

Какие из перечисленных расходов относятся к расходам на обслуживание работников строительства, учтенным в составе норм накладных расходов?

Какие из перечисленных расходов относятся к расходам на организацию работ на строительных площадках, учтенным в составе норм накладных расходов?

Какие из перечисленных расходов относятся к прочим накладным расходам, учтенным в составе норм накладных расходов?

Как затраты учитываются по статье «Расходы по благоустройству и содержанию строительных площадок» нормами накладных расходов?

Какие условия учтены нормами накладных расходов в строительстве, осуществляемом в районах Крайнего Севера и приравненных к ним местностях?

На основе каких нормативов может определяться величина накладных расходов в строительстве, осуществляемом в районах Крайнего Севера и приравненных к ним местностях?

От каких затрат определяются накладные расходы в строительстве, осуществляемом в районах Крайнего Севера и приравненных к ним местностях?

Какие нормативно-правовые акты определяют перечень районов Крайнего Севера и приравненных к ним местностей?

Для чего предназначены методические указания по применению справочников базовых цен на проектные работы в строительстве?

Стоимость проектирования каких работ и затрат учтена ценами Справочников базовых цен на разработку проектной и рабочей документации предприятий, цехов, зданий и сооружений?

Какие коэффициенты могут быть установлены к ценам на проектные работы при определении базовой цены от общей стоимости строительства в случаях, когда объем строительно-монтажных работ по объекту капитального строительства составляет менее 60% от общей стоимости строительства?

Какие сложные условия проектирования учитываются при определении затрат на разработку проектной и рабочей документации?

Каким образом определяется цена разработки проектной и рабочей документации, если проектируемый объект имеет значение основного показателя меньше минимального или больше максимального показателей?

Какие усложняющие факторы учитываются при определении стоимости разработки проектной и рабочей документации для строительства объектов капитального строительства за границей Российской Федерации?

По какому сборнику единичных расценок определяются затраты на устройство покрытия автомобильных дорог?

Какой расход стальных шпунтовых свай установлен в Государственных элементных сметных нормах в зависимости от оборачиваемости (числа оборотов) свай?

Источник: fnp-test.nadzor-info.ru

Что такое прибыль предприятия в строительстве

Ключевые слова: виды, прибыли, предприятия, схема, формирования, распределения

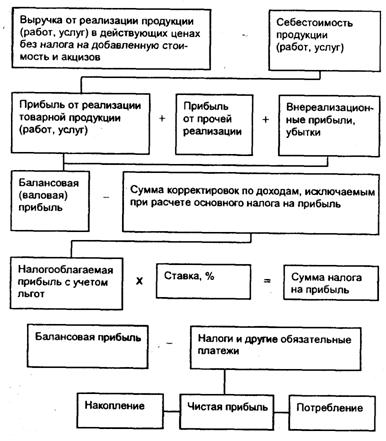

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль.

Балансовая прибыль — это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией.

Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса.

Использование термина «балансовая прибыль» связано с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

Балансовая прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств,ихпрочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов.

Рассмотрим подробно все составные части балансовой прибыли.

Прибыль (убыток) от реализации продукции (работ, услуг) — это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом.

Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию.

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции.

Предприятия, экспортирующие продукцию, исключают и экспортные тарифы, направляемые в доход государства. При этом денежные поступления, связанные с выбытием основных средств, материальных (оборотных) и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки.

Состав затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость, регулируется законодательно.

Затраты, образующие себестоимость, группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов и пр.

По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемых на объем реализуемой продукции.

В натуральном выражении он включает остатки готовой продукции на начало отчетного периода, не реализованные в предшествующем периоде, и выпуск товарной продукции отчетного периода за минусом той части продукции, которая не может быть реализована в конце отчетного периода. Под периодом понимается квартал или год.

Состав остатков нереализованной продукции на начало и конец периода зависит от избранного предприятием метода учета выручки — по поступлении денег на расчетный счет (в кассу) предприятия или по отгрузке продукции, расчетные документы по которой предъявлены покупателю.

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. Формирование выручки тесно связано с особенностями выполняемых работ и услуг и применяемыми формами расчетов.

Например, в строительных организациях выручка отражает стоимость законченных объектов строительства или работ, выполненных по договорам подряда и субподряда. Она определяется по документам, являющимся основанием для расчета между заказчиками и подрядчиками (субподрядчиками). Для определения прибыли используется фактическая себестоимость сданных работ.

В торговле, снабженческих и сбытовых предприятиях выручка соответствует валовому доходу от продажи товаров (сумма наценок или скидок в процентах к стоимости реализуемых товаров). Валовой доход исчисляется как разница между продажной и покупной стоимостью реализованных товаров.

Для определения прибыли из него исключаются издержки обращения торговых, снабженческих, сбытовых организаций. На предприятиях транспорта и связи выручка отражает денежные средства за предоставляемые услуги по действующим тарифам.

В качестве себестоимости выступает показатель эксплуатационных расходов предприятий транспорта (связи) с учетом расходов по экспедиционным и погрузочно-разгрузочным работам.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия — это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества.

Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытии недоамортизированных объектов в некоторых случаях.

При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки, программные продукты для ЭВМ и т.д.), валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте, драгоценные металлы и природные драгоценные камни, за исключением ювелирных и бытовых изделий и лома таких изделий), ценные бумаги.

Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

Финансовые результаты от внереализационных операций — это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду (они учитываются в составе внереализационных прибылей, если сдача имущества в аренду не является основной деятельностью предприятия).

Финансовые вложения означают такое размещение собственных средств предприятия в деятельность других предприятий, которое дает возможность получить доходы.

Под долгосрочными финансовыми вложениями понимаются затраты предприятия по вкладу средств в уставный капитал других предприятий (товариществ, акционерных обществ, совместных, дочерних предприятий), приобретению акций и других ценных бумаг, предоставлению средств взаймы на срок более года.

К формам краткосрочных финансовых вложений относятся приобретение краткосрочных казначейских обязательств, облигаций и других ценных бумаг, предоставление средств взаймы на срок менее года.

Денежные или другие имущественные средства участников договора о совместной деятельности без образования для этой цели юридического лица также считаются финансовыми вложениями — долгосрочными или краткосрочными в зависимости от срока действия договора, поэтому доходы от них также включаются в состав внереализационных доходов.

Доходы от долевого участия в уставном капитале другого предприятия представляют часть его чистой прибыли, которая поступает учредителю в заранее оговоренном размере или в виде дивидендов по акциям, пакетом которых владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям, краткосрочным казначейским обязательствам, дивиденды по акциям.

Предприятие имеет право на получение дохода по ценным бумагам акционерных обществ, если они приобретены не позднее чем за 30 дней до официально объявленной даты их выплаты. По государственным ценным бумагам право и порядок получения доходов определяются условиями их выпуска и размещения.

По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредитором и ссудозаемщиком.

Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю.

В состав внереализационных прибылей (убытков) также входит сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством); другие доходы и расходы (убытки, потери).

К таким доходам относятся:

- прибыль прошлых лет, выявленная в отчетном году (например, суммы, поступившие от поставщиков по перерасчетам за услуги и материальные ценности, полученные и израсходованные в прошлом году; суммы, полученные от покупателей, заказчиков по перерасчетам за реализованную в прошлом году продукцию и др.);

- доходы от дооценки товаров;

- поступление сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в убыток;

- положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

- проценты, полученныепо денежным средствам, числящимсянасчетах предприятия.

К расходам и потерям относятся:

— убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, списания безнадежной дебиторской задолженности;

— недостачи материальных ценностей, выявленные при инвентаризации;

— затраты по аннулированным производственным заказам и на производство, не давшее продукции, исключая потери, возмещаемые заказчиками (при этом вычитается стоимость используемых материальных ценностей);

— отрицательные курсовые разницыпо валютным счетам и операциям в иностранной валюте;

— некомпенсируемые потери от стихийных бедствий с учетом затрат по предотвращению или ликвидации последствий стихийных бедствий (при этом исключается стоимость полученного металлолома, топлива, других материалов);

— некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями;

— судебные издержки и арбитражные сборы и др.

Схема формирования и распределения прибыли показана на рис. 1.

Рис. 1. Формирование и распределение прибыли предприятия

При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая прибыль остается предприятию, так как подвергается обложению налогом.

Облагаемая прибыль уменьшается на сумму прибыли от реализации произведенной сельскохозяйственной продукции, а также от реализации произведенной и переработанной на данном предприятии сельскохозяйственной продукции собственного производства.

Облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятия, уменьшается также на суммы, направленные:

а) предприятиями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам;

б) предприятиями всех отраслей народного хозяйства на финансирование жилищного строительства (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам. Эта льгота предоставляется указанным предприятиям, осуществляющим развитие собственной производственной базы и жилищное строительство;

С целью стимулирования НТП облагаемая прибыль уменьшается на суммы, направленные:

• научными организациями, прошедшими государственную аккредитацию, непосредственно на проведение и развитие научно-исследовательских и опытно-конструкторских работ в порядке и по перечню, которые устанавливаются Правительством РФ;

• предприятиями на проведение НИОКР, а также в Российский фонд технологического развития, но не более 10% суммы налогооблагаемой прибыли.

Оставшаяся после уплаты налогов часть представляет собой остаточную прибыль (или чистую прибыль), которая полностью поступает в распоряжение предприятия. Она направляется на оплату труда и материальное поощрение, на прирост оборотных средств, капитальных вложений, социальное развитие путем образования соответствующих фондов: развития науки и техники, социального развития, материального поощрения.

Таким образом, в условиях перехода к рынку и в его дальнейшем становлении прибыль является основным побудительным мотивом организации производственной и хозяйственно-коммерческой деятельности предприятия.

Источник: newinspire.ru