Перед началом выполнения работ по определению стоимости строительства перед сметчиком встает вопрос выбора метода составления сметной документации. Выбор, в каждом конкретном случае, зависит от условий контракта, заключенном между заказчиком и подрядной организацией, и в основном определяется заказчиком. Чем сильнее заказчик заинтересован в точности сметных расчетов, тем более ответственным и важным становится выбор.

Вне зависимости от выбранного метода, окончательный результат проделанной работы по определению стоимости должен отвечать следующим требованиям:

- стоимость должна быть определена достоверно;

- смета должна корректно отражать процесс строительства.

Среди распространенных методов определения сметной стоимости можно выделить:

- базисно-индексный метод;

- ресурсно-индексный метод;

- ресурсный метод;

Более того, применение ресурсного метода, в ряде случаев, требует закон. Согласно Федеральному закону от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» определение начальной (максимальной) цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), на строительство, реконструкцию, капитальный ремонт, снос объекта капитального строительства, должно осуществляться на основании государственных элементных сметных норм.

Smeta.RU – Ресурсный метод составления локальной сметы. Замена ресурсов в смете. Ресурсная смета #6

Отметим, что, несмотря на точность метода и его предпочтительность, более 70% сметчиков или не сталкивались с ресурсным методом, или же имеют поверхностные знания, которых недостаточно для практического применения.

За счет чего же достигается точность и достоверность сметной стоимости, определенной ресурсным методом?

За счет того, что, что данный метод основан на калькулировании всех требуемых для конкретного объекта и проекта затрат, определяемых по фактической потребности в строительных ресурсах, выраженных в натуральных измерителях и в ценах по состоянию на момент определения сметной стоимости. Метод также учитывает информацию о способах доставки материалов на строительную площадку, расстоянии перевозок, затратах труда рабочих, подключении и расходе энергоносителей, необходимых для проведения работ.

Примечание: Следует отметить, что «чистые» данные, необходимые для ресурсного метода определения стоимости, могут быть только у подрядчика, так как только у него имеются данные о фактической стоимости всех материальных ресурсов, используемых при выполнении работ, в том числе данные об аренде строительных машин, затратах на эксплуатацию техники, расходе энергоносителей на технологические цели, а также информация о затратах труда рабочих и заработной плате, фактически сложившейся в организации.

Можно сказать, что ресурсный метод — это суммирование стоимости необходимых для реализации проекта ресурсов в текущем уровне цен. При этом, основанием для включения в сметную документацию перечисленных ресурсов, является проектная документация по конкретному объекту, ведомости объемов работ или же другие нормативные источники.

Формы сметы. Ресурсный и базовый метод — разбор. Обучение сметному делу

Ниже мы рассмотрим особенности формирования стоимости и основные вопросы, возникающие в практической работе сметчика, использующего ресурсный метод для формирования «бюджетной» и не «бюджетной» смет, а также при использовании сборников или каталогов текущих цен.

1. Ресурсный метод при «бюджетном» строительстве

1.1. Элементные сметные нормы

При ресурсном методе локальная «бюджетная» смета на отдельные виды строительных и монтажных работ, в рамках государственного (муниципального) контракта, формируется на основе элементных сметных норм — сборников ГЭСН-2001 (ГЭСН-2001, ГЭСНр-2001, ГЭСНм-2001, ГЭСНмр-2001, ГЭСНп-2001) или же территориальных и отраслевых сметно-нормативных баз, с учетом данных проекта и условий производства работ на объекте строительства.

В технических частях и/или общих положениях к сборникам приводятся необходимые указания о коэффициентах к сметным нормам, учитывающих условия производства работ, правилах исчисления объемов работ, а также порядке применения сборников.

Сборники содержат информацию о номенклатуре и расходах всех строительных ресурсов, требующихся для выполнения работ, и отражают среднеотраслевой уровень строительного производства и технологии выполнения работ. Сборники могут применяться организациями заказчиками и подрядчиками, независимо от их ведомственной принадлежности и форм собственности.

1.2. Ресурсы для оценки работ

Ресурсы, на основе оценки которых определяется стоимость соответствующих работ, выделяются из состава проектных материалов, различных нормативных и других источников.

Для выделения ресурсных показателей могут использоваться:

- проектные материалы (в составе проектов, эскизных проектов, рабочей документации) о потребностях в ресурсах:

- ведомости потребности материалов и сводные ведомости потребности материалов, составляемые раздельно: на конструкции, изделия, детали и на остальные строительные материалы, необходимые для производства строительных, специальных строительных и монтажных работ;

- данные о затратах труда рабочих и времени использования строительных машин (приводимые в проекте организации строительства, в проекте организации работ или в проекте производства работ);

- действующие сметно-нормативные базы.

В ходе определения стоимости выделяются такие ресурсные показатели как:

- данные о трудоемкости работы (чел-ч), с указанием среднего разряда работы, для определения размеров основной заработной платы рабочих, выполняющих соответствующие работы и обслуживающих строительные машины;

- количество часов работы машин и механизмов (маш.-ч);

- потребность в материальных ресурсах: данные о расходе материалов, изделий и конструкций (в принятых физических единицах измерения: т, куб. м, кв. м, и пр.);

- потребность в оборудовании в натуральных единицах измерения;

- затраты на транспортировку материалов, изделий и конструкций от поставщика до приобъектного склада подрядчика;

- масса строительных материалов, изделий (деталей) и конструкций.

«Нормативный» расход строительных ресурсов (трудоемкость работы (чел-ч), количество часов работы машин и механизмов (маш-ч), количество материалов) определяется на основании сметных нормативов – ГЭСН.

«Проектный» расход — на основании проектных решений по конкретному объекту.

При помощи вышеперечисленных показателей определяются затраты для оплаты труда, стоимость эксплуатации машин и механизмов, а также стоимость применяемых материалов и оборудования.

1.3. Стоимость материальных ресурсов и оборудования при ресурсном методе

1.3.1. Сметная стоимость материальных ресурсов (материалы, изделия, конструкции) определяется в текущем уровне цен на основании данных ГЭСН путем суммирования стоимостей всех материальных ресурсов в локальном сметном расчете (смете), получаемых перемножением количества материальных ресурсов, в натуральных единицах измерения на их сметную цену в текущем уровне цен.

Количество материальных ресурсов, принимается на основании нормативных показателей их расхода, приведенных в сметных нормах (ГЭСН), и объемов работ, принятых на основании проектной и (или) иной технической документации

1.3.2. Сметная стоимость оборудования в текущем уровне цен определяется по формуле, аналогичной для расчета сметной стоимости материальных ресурсов

1.3.3. Сметная цена материальных ресурсов и оборудования должна учитывать затраты, связанные с их приобретением (в том числе стоимость тары, упаковки, реквизита, для оборудования также — стоимости комплекта запасных частей на гарантийный срок эксплуатации), заготовительно-складские расходы, стоимость перевозки, и определяться на основании расчета в соответствии со сметными нормативами.

1.4. Размер средств на оплату труда рабочих и машинистов при ресурсном методе

1.4.1. Размер средств на оплату труда рабочих определяется в текущем уровне цен на основании сметных норм — ГЭСН, сметных цен на затраты труда и данных об объемах работ, принятых в проектной или иной технической документации путем суммирования стоимостей, получаемых перемножением затрат труда рабочих на сметную цену соответствующего среднего разряда рабочего состава, с учетом объема работ по каждой сметной норме в соответствии с ее измерителем.

1.4.2. Размер средств на оплату труда машинистов определяется по формуле, аналогичной для расчета сметной стоимости материальных ресурсов

1.5. Стоимость эксплуатации машин и механизмов при ресурсном методе

1.5.1. Сметная стоимость эксплуатации машин и механизмов определяется в текущем уровне цен на основании данных сметных норм — ГЭСН о составе, времени эксплуатации и сметных ценах на эксплуатацию машин и механизмов путем суммирования стоимостей, получаемых перемножением времени эксплуатации машин (механизмов) на сметную цену эксплуатации машин (механизмов) в текущем уровне цен по каждой сметной норме и по всем наименованиям машин и механизмов в локальном сметном расчете (смете).

1.5.2. Перечень строительных машин и механизмов определяется на основании данных сметных норм, учитываемых в локальном сметном расчете (смете) в соответствии с проектной и (или) иной технической документацией.

1.5.3. Время эксплуатации машин и механизмов определяется на основании нормативной потребности в машинах и механизмах, приведенной в сметных нормах, и объемах работ, принятых на основании проектной и (или) иной технической документации по формуле.

1.6. Транспортные и заготовительно-складские затраты при ресурсном методе

1.6.1. Стоимость транспортных затрат определяется на основании расчета с учетом данных о расстоянии перевозки, классе груза, типе (-ах) транспорта, наличии погрузочно-разгрузочных работ и прочих условий транспортировки, а также информации о ценах услуг на перевозку грузов для строительства, в соответствии со сметными нормативами по формированию затрат на транспортировку грузов для строительства.

1.6.2. В случае невозможности определения затрат по доставке на основании расчета, по решению заказчика сметная стоимость доставки может приниматься в размере до 3 (трех) процентов от отпускной цены.

1.6.3. Размер заготовительно-складских расходов определяется в процентах от суммы отпускной цены материалов, изделий, конструкций, оборудования и транспортных затрат в соответствии с действующей методикой определения сметной стоимости.

1.7. Накладные расходы и сметная прибыль

Накладные расходы и сметная прибыль определяются в соответствии с действующими сметными нормативами.

1.8. Прочие расходы

1.8.1. Сметная стоимость ресурсов может учитывать стоимость прочих затрат, относимых на издержки — страховые платежи, расходы по хранению, комиссионные вознаграждения посредникам, расходы по реализации и пр.

1.8.2. Стоимость затрат, на которые предусмотрено государственное регулирование стоимости, определяется по данным государственной статистики, данным о тарифах, утверждаемых в соответствии с законодательством Российской Федерации, копиями или оригиналами данных о ценах и тарифах и т.п.

1.8.3. Стоимость затрат, на которые не предусмотрено государственное регулирование, определяется на основании проектных данных и обосновывается калькуляциями по данным производителей (поставщиков).

1.9. Стоимость строительства

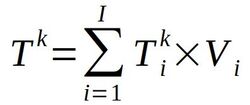

Определение стоимости строительства ресурсным методом осуществляется посредством суммирования всех показателей, то есть суммы затрат в текущем уровне цен на материалы, оплату труда и оборудования, необходимых для проведения конкретных работ на конкретном объекте по конкретному проекту.

Откуда же взять фактическую текущую стоимость всех ресурсов: материалов, изделий и конструкций, машин, механизмов и трудовых ресурсов, входящих в состав норм?

Согласно п. 10 Приказа от 04 августа 2020 года № 421/пр. (421/пр.), в случае применения ресурсного метода определение сметной стоимости всех ресурсов осуществляется с использованием сметных цен, размещенных в федеральной государственной информационной системе ценообразования в строительстве (ФГИС ЦС), созданной Правительством РФ.

1.10. Федеральная государственная информационная система ценообразования в строительстве (ФГИС ЦС)

ФГИС ЦС — это информационный ресурс в сети Интернет, перейти на который можно по адресу. Основной целью создания данного портала является сбор, хранение, мониторинг данных о стоимости строительных ресурсов как для субъектов Российской Федерации в частности, так и для страны в целом. А также использование собранной информации участниками, занятыми в строительной деятельности.

Завершение реформы ценообразования, наполнение ФГИС ЦС и переход на ресурсный метод определения сметной стоимости было запланировано на 2018 год, затем сроки были перенесены на 2019 год. На сегодняшний день Минстрой РФ снова откладывает сроки и обозначает новую контрольную точку -2022 год.

ФГИС ЦС должна будет содержать в себе следующие компоненты:

- мониторинг цен строительных ресурсов;

- федеральный реестр сметных нормативов (ФРСН);

- классификатор строительных ресурсов (КСР);

- подсистема хранения информации и истории ее изменений;

- подсистема управления безопасностью;

- подсистема интеграции;

- портал ФГИС ЦС.

На сегодняшний день ФГИС ЦС не располагает информацией о текущей стоимости строительных ресурсов. Как же в таком случае формировать сметную документацию?

В соответствии с п. 13 Приказа от 04 августа 2020 года № 421/пр., в случае отсутствия необходимых данных во ФГИС ЦС о сметных ценах на строительные ресурсы, допускается определение их сметной стоимости на основании конъюнктурного анализа.

1.11. Конъюнктурный анализ

1.11.1. Конъюнктурный анализ (КА) представляет собой сбор и анализ информации о текущих ценах строительных ресурсов для определения сметной стоимости по наиболее экономичному варианту. Анализ, если иное не предусмотрено договором, выполняется проектировщиком и подписывается заказчиком.

1.11.2. Оформляется КА в соответствии с рекомендуемой формой, размещенной в Приложении №1 Приказа от 26 апреля 2021 года № 258/пр.

1.11.3. Методика 421/пр предполагает получение информации о текущих ценах в открытых и /или официальных источниках, печатных изданиях, а также в сети «Интернет», при условии подтверждения информации обосновывающими документами.

Обосновывающие документы, согласно методике 421/пр., подписываются поставщиками соответствующих материальных ресурсов и оборудования (работ, услуг) и/или заверяются подписями уполномоченного лица производителей и/или поставщиков. При использовании информации из открытых источников — подписываются уполномоченным лицом заказчика.

Для материалов и оборудования в качестве обосновывающих документов могут быть использованы: копии или оригиналы прайс-листов, коммерческие предложения (КП), прейскуранты, технико-коммерческие предложения (ТКП), расчетно-калькуляционные цены (РКЦ).

Важно обратить внимание на сроки актуальности используемых текущих цен — обосновывающие документы должны быть получены в период, не превышающий 6 месяцев до момента определения сметной стоимости.

1.11.4. В соответствии с п. 14 Методики 421/пр., данные для конъюнктурной проработки необходимо получать среди производителей или поставщиков в пределах региона строительства — субъекта федерации. В случаях отсутствия необходимых ресурсов на рынке субъекта, допустимо проведение конъюнктурного анализа по данным ближайших производителей (поставщиков), расположенных в соседних субъектах РФ, с учетом стоимости доставки до объекта строительства.

1.11.5. Методика 421/пр. предъявляет требования не только к источникам информации, но и к перечню данных, которые должны быть в обосновывающих документах от производителей и/или поставщиков:

- Наименование производителя или поставщика;

- ИНН;

- Контактные данные, а также данные об исполнителе;

- сайт в информационно-телекоммуникационной сети «Интернет» (при наличии),

- Дата составления документа, дата и (или) сроки действия ценовых предложений,

- Информация об учете в ценах отдельных затрат (перевозка, шефмонтаж, наладка);

- Информация об учетеНДС;

1.11.5. В ТКП дополнительно приводится информация о стоимости материальных ресурсов, оборудования, работ и услуг с указанием единицы измерения, валюты расчета, курса пересчета (в случае использования ценовой информации в валюте иностранного государства).

1.11.6. Стоимость материальных ресурсов, в том числе и индивидуально изготавливаемых, в соответствии с методикой 421/пр., принимается как наиболее экономичный вариант при анализе прайс-листов, прейскурантов, официальных коммерческих предложений и технико-коммерческих предложений, которые получены от 2-х и более поставщиков или производителей. В целях анализа могут учитываться данные сборников/каталогов сметных цен и расчетно-калькуляционные цены.

Сметная стоимость материальных ресурсов и оборудования в текущем уровне цен, информация о которых отсутствует во ФГИС ЦС, определяется с учетом транспортных и заготовительно-складских затрат. Поэтому под наиболее экономичным вариантом при этом понимается минимальная стоимость ресурса с учетом доставки до приобъектного склада строящегося объекта.

Дополнительно следует отметить, что при работе ресурсным методам с использованием сметных норм ГЭСНм и ГЭСНмр, дополнительно следует учитывать сметную стоимость вспомогательных ненормируемых материальных ресурсов, не учтенных в указанных сметных нормах.

Примечание: При конъюнктурном анализе допускается определение сметной стоимости только на отдельные материалы, изделия, конструкции (далее — материальные ресурсы), оборудование, а также на отдельные виды прочих затрат.

1.11.7. Затраты для оплаты труда рабочих и машинистов при конъюнктурном анализе принимаются с учетом среднего разряда работы на основании данных ФГИС ЦС. Других вариантов для определения затрат для оплаты труда не предусматривается.

1.11.8. Стоимость эксплуатации машин и механизмов при конъюнктурном анализе определяются на основании коммерческих предложений от юридических лиц на оказание соответствующих услуг (аренда машин и механизмов).

Время эксплуатации машин и механизмов принимается в соответствии с сметными нормами. Время эксплуатации машин и механизмов, не включенных в сметные нормы определяется на основании данных проектной документации, при этом их технические, качественные, эксплуатационные и прочие характеристики подлежат уточнению по проектным данным для однозначной идентификации машины и механизма.

Затраты на приобретение энергоресурсов учитываются по тарифам, утвержденным в соответствии с законодательством Российской Федерации;

1.11.8. Стоимость транспортных затрат определяется на основании расчета с учетом данных о расстоянии перевозки, классе груза, типе(-ах) транспорта, наличии погрузочно-разгрузочных работ и прочих условий транспортировки, а также информации о ценах услуг на перевозку грузов для строительства автомобильным и железнодорожным транспортом, услуг на перевалку грузов с одного вида транспорта на другой, услуг по аренде железнодорожных грузовых вагонов, услуг на погрузочно-разгрузочные работы при автомобильных и железнодорожных перевозках (далее — услуги, связанные с перевозкой грузов), размещенных в ФГИС ЦС, и в соответствии со сметными нормативами по формированию затрат на транспортировку грузов для строительства, сведения о которых включены в ФРСН.

Стоимость транспортных затрат принимается по итогам анализа данных о текущей стоимости соответствующих услуг, которые получены от 2-х и более поставщиков услуг, производителей. В случае оказания услуг, связанных с перевозкой грузов непосредственно производителем и (или) поставщиком материальных ресурсов и оборудования, допускается определение их текущей стоимости на основании данных о цене указанных услуг по одному такому производителю и (или) поставщику.

Для случаев, когда невозможно определить затраты по доставке материалов и/или оборудования, по требованию заказчика сметную стоимость его транспортировки можно принимать в размере 3% от итоговой отпускной цены на рассматриваемое оборудование.

1.11.9. Размер заготовительно-складских расходов определяется в процентах от суммы отпускной цены материалов, изделий, конструкций, оборудования и транспортных затрат в следующих размерах:

- 2 (два) процента — для материальных ресурсов (за исключением металлических конструкций);

- 0,75 (ноль целых семьдесят пять сотых) процентов — для металлических конструкций;

- 1,2 (одна целая две десятых) процента — для оборудования.

1.11.11. Прочие затраты при конъюнктурном анализе определяются с использованием информации по результатам конкурсов и аукционов, данных Федеральной службы статистики, законодательно подтвержденных тарифов, данных на основании публичной оферты. Обоснованием также может служить технико-экономические предложения от трех производителей или поставщиков, при условии отсутствия государственного регулирования соответствующих услуг.

1.12. Формирование сметной документации при ресурсном методе согласно методике 421/пр.

В связи с тем, один из основных элементов затрат (затраты на оплату труда рабочих) в соответствии с новой методикой в настоящее время определить невозможно в связи с отсутствием данных во ФГИС ЦС, и соответственно составить «бюджетную» смету ресурсным методом пока … не представляется возможным, мы подробно рассмотрим вопрос формирования сметной документации при использовании ресурсного метода в п. 2.6.

2. Ресурсная смета при не «бюджетном» строительстве

Действующие методики и законодательство регламентируют составление сметной документации для объектов строительства, финансируемых с использованием «бюджетных» средств. Для «иных» случаев в соответствии с п.1 статьи 8.3 Градостроительного кодекса и методики 421/пр. следует руководствоваться договорами между заказчиком и подрядчиком. Реконструкция, капитальный и текущие ремонты, независимо от источника финансирования, попадают под понятие «иных случаев».

Основанием для оценки сметной стоимости строительства ресурсным методом при «иных» случаях, а именно при выполнении строительно-монтажных работ, финансируемых без привлечения бюджетных средств служат:

- проект и рабочая документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости на оборудование, основные решения по организации и очередности строительства, принятые в проекте организации строительства, а также пояснительные записки к проектным материалам;

- фактические рыночные отпускные цены на материалы, изделия и конструкции

- транспортные расходы на материалы, оборудование, мебель и инвентарь;

- действующие сметные нормативы;

- отдельные, относящиеся к соответствующей стройке, решения федеральных и других органов государственного управления.

В случае, когда отсутствуют необходимые сметные нормативы в действующей сметно-нормативной базе, заказчики и подрядчики могут разрабатывать индивидуальные сметные нормы.

Повышение точности сметных расчетов достигается в результате учета территориальных и организационно-технологических особенностей функционирования подрядной организации:

а) при оценке внешних условий, обеспечивающих производственную деятельность подрядных организации:

- использование фактической стоимости каждого вида применяемого строительного материала, конструкции или изделия (в отличие от базисно-индексного метода, где применяется одно значение индекса цен для перевода всех материалов в текущие цены- см. квартальные индексы Минстроя);

- применение фактической стоимости эксплуатации основных и вспомогательных строительных машин, и механизмов (как правило, стоимость арендованных средств механизации);

б) при оценке внутренних особенностей подрядных организаций:

- фактическая стоимость трудовых ресурсов (оплата труда рабочих строителей) с учетом действующего уровня квалификации;

- фактическая стоимость эксплуатации средств механизации, находящихся на балансе подрядной организации, включая стоимость труда машинистов с учетом реального уровня квалификации

Заказчик и подрядчик в праве самостоятельно принимать решения о формировании текущих сметных цен на все ресурсы. При этом, возможно и целесообразно использовать информацию центров по ценообразованию в строительстве, получаемую на основе данных подрядных строительно-монтажных организаций, занимающихся мониторингом цен в строительстве.

2.1. Затраты по материальным ресурсам

Для оценки затрат используются показатели по материальным ресурсам, приведенные в составе проектных материалов: ведомости потребности материалов и сводной ведомости материалов. С соответствующей корректировкой сопоставляются с данными, полученными путем подсчета на основе соответствующей нормативной базы, а по решению заказчика — принимаются сразу из ВМ и СВМ.

Оценку материальных ресурсов рекомендуется производить в текущем уровне цен. Текущие цены на материальные ресурсы фиксируются на основе данных от поставщиков этих ресурсов и расходов подрядных организаций на доставку до приобъектных складов.

Стоимость материальных ресурсов может определяться:

- в текущем уровне цен — определяется как на основе исходных данных, получаемых от подрядной организации, так и по фактической региональной стоимости материалов, изделий и конструкций, с учетом транспортных и заготовительно-складских расходов и прочих наценок (надбавок), определенной по данным мониторинга цен на материальные ресурсы, выполняемого заказчиком, подрядчиком и/или центрами ценообразования, а при наполнении ресурсными ценами ФГИС ЦС – данными информационной системы;

- по желанию заказчика в базисном уровне цен – по сборникам (каталогам) сметных цен на материалы, изделия и конструкции — федеральным, территориальным (региональным) и отраслевым;

- для продукции естественных монополий могут применяться цены и тарифы, по которым осуществляется государственное регулирование, в том числе тарифы на электрическую и тепловую энергию, тарифы на железнодорожные, речные и морские перевозки и др.

В целях анализа выбора оптимальных и обоснованных показателей стоимости ресурсов заказчикам и подрядчикам рекомендуется осуществлять постоянный мониторинг цен на материальные ресурсы.

Для получения данных и мониторинга цен рекомендуется использовать доступные участникам строительства источники информации, к которым относится в том числе:

- информация о ценах товаров, работ, услуг, содержащаяся коммерческих предложениях поставщиков товаров, в сборниках (каталогах), описаниях товаров и в других предложениях и рекламе, в том числе признаваемых в соответствии с гражданским законодательством публичными офертами;

- информация о котировках на российских биржах и иностранных биржах, о котировках на электронных торговых площадках;

- данные государственной статистической отчетности о ценах товаров, работ, услуг;

- данные о текущих ценах сборников (каталогов) текущих сметных цен (ТССЦ, ССЦ, КТЦ);

- информация о ценах товаров, работ, услуг, содержащаяся в официальных источниках информации уполномоченных государственных органов и муниципальных органов и/или иных общедоступных изданиях;

- информация информационных и мониторинговых центров.

- иные источники информации, в том числе общедоступные результаты изучения рынка.

Форма ресурсной ведомости текущих сметных цен на материалы, изделия и конструкции может быть различной, но предпочтительнее составлять ее по элементам затрат (отпускная цена; заготовительно-складские расходы, транспортные расходы и др.).

2.2. Затраты для оплаты труда

Заказчик и подрядчик вправе самостоятельно определять размер средств на оплату труда работников, занятых в основной деятельности, в том числе надбавок, доплат, стимулирующих и компенсирующих выплат, на основании согласованных расчетов в составе договорных цен на строительную продукцию (работы, услуги).

При расчете часовых ставок оплаты труда могут быть использованы данные о среднемесячной заработной плате, сложившиеся в регионе строительства (по данным статистической отчетности) или в организации производителя работ.

В составе затрат на оплату труда рабочих должны отражаться все расходы по оплате труда производственных рабочих, линейного персонала, при включении его в состав работников, бригад (участков), занятых непосредственно на строительных работах, а также рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны, а также от приобъектного склада до места укладки (монтажа).

Затраты на оплату труда рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на эксплуатацию строительных машин.

В тех случаях, когда оплата труда машинистов не учтена в стоимости аренды, ее стоимость может определяться на основании отдельных коммерческих предложений.

В составе затрат на оплату труда рабочих не отражается оплата труда рабочих вспомогательных производств, обслуживающих и прочих хозяйств строительной организации; рабочих, занятых на некапитальных работах (включая работы по возведению временных зданий и сооружений) и других работах, осуществляемых за счет накладных расходов (благоустройство строительных площадок, подготовка объектов к сдаче в эксплуатацию и т.п.), а также оплата труда рабочих, занятых погрузкой, разгрузкой и доставкой материалов до приобъектного склада, включая их разгрузку с транспортных средств на приобъектном складе.

2.3. Стоимость эксплуатации машин и механизмов

Текущий уровень сметных цен на эксплуатацию соответствующего вида строительных машин может быть определен на основе базисного уровня цен, приведенных в федеральных, региональных или отраслевых сборниках сметных норм и расценок на эксплуатацию строительных машин, а также имеющейся информации о текущих (прогнозных) ценах на эксплуатацию машин.

Ресурсные показатели по строительным машинам могут приниматься по данным из раздела проекта «Организация строительства».

Информация о текущих ценах на эксплуатацию строительных машин может быть получена в региональных органах по ценообразованию в строительстве, от подрядных строительно-монтажных организаций, трестов (управлений) механизации или других организаций, в распоряжении которых находится строительная техника.

2.4. Транспортные затраты

Транспортные затраты включают затраты, связанные с транспортировкой грузов, в том числе затраты на грузовые операции (на погрузочные и разгрузочные работы) в местах перевалки грузов.

Стоимость услуг на транспортировку (перемещение) строительных грузов содержат затраты на эксплуатацию транспортных средств (автомобилей бортовых, автомобилей-самосвалов, автомобилей-тягачей, прицепов, полуприцепов и тому подобное) и разрабатываются с учетом их дифференциации по следующим критериям:

- вид строительных грузов (штучные, навалочные, грунты и так далее);

- вид транспортных средств;

- основные технические характеристики транспортных средств (грузоподъемность, вместимость и так далее);

- степень использования грузоподъемности транспортного средства (класс груза);

- расстояние (плечо) перевозки;

- вид дорог, по которым осуществляется доставка грузов.

Стоимость услуг на погрузочные и разгрузочные работы, включают затраты труда рабочих-строителей (такелажников, подсобных рабочих) и затраты на эксплуатацию машин (экскаваторов, кранов, погрузчиков и тому подобное), применяемых для погрузки и разгрузки транспортных средств;

Стоимость транспортных затрат и погрузо-разгрузочных работ может быть учтена в смете поправочным коэффициентом (в процентах) к отпускной стоимости материалов или определяться на основании следующих данных:

- о текущей стоимости таких услуг, полученных от производителей и (или) поставщиков данных услуг;

- данных о текущих ценах, размещенных в сборниках (каталогах) текущих сметных цен (ТССЦ, ССЦ, КТЦ).

При оценке стоимости могут использоваться методические рекомендации от 4 сентября 2019 года N 517/пр по определению сметных цен на материалы, изделия, конструкции, оборудование и цен на услуги по перевозке грузов для строительства.

2.5. Накладные расходы и сметная прибыль

Накладные расходы в локальной смете могут определяться на основе:

- общеотраслевых укрупненных нормативов по основным видам строительства;

- нормативов накладных расходов по видам строительных и монтажных работ;

- индивидуальной нормы для конкретной организации.

При определении величины накладных расходов в составе локальных смет целесообразно руководствоваться методикой по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства.

Определение величины сметной прибыли (плановых накоплений) в локальных ресурсных сметах также целесообразно производить в порядке, предусмотренном методикой по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства.

Размер сметной прибыли может также определяется заказчиком и подрядчиком самостоятельно, например, в размере:

- 50% от размера оплаты труда рабочих или же 12% суммы сметных прямых затрат;

- индивидуальной нормы для конкретной организации.

2.6. Формирование сметной документации при ресурсном методе

2.6.1. Локальная смета, разработанная ресурсным методом, составляется в текущем уровне цен. Стоимость строительных ресурсов определяется на основании проектных решений, сметных норм и сметных цен строительных ресурсов.

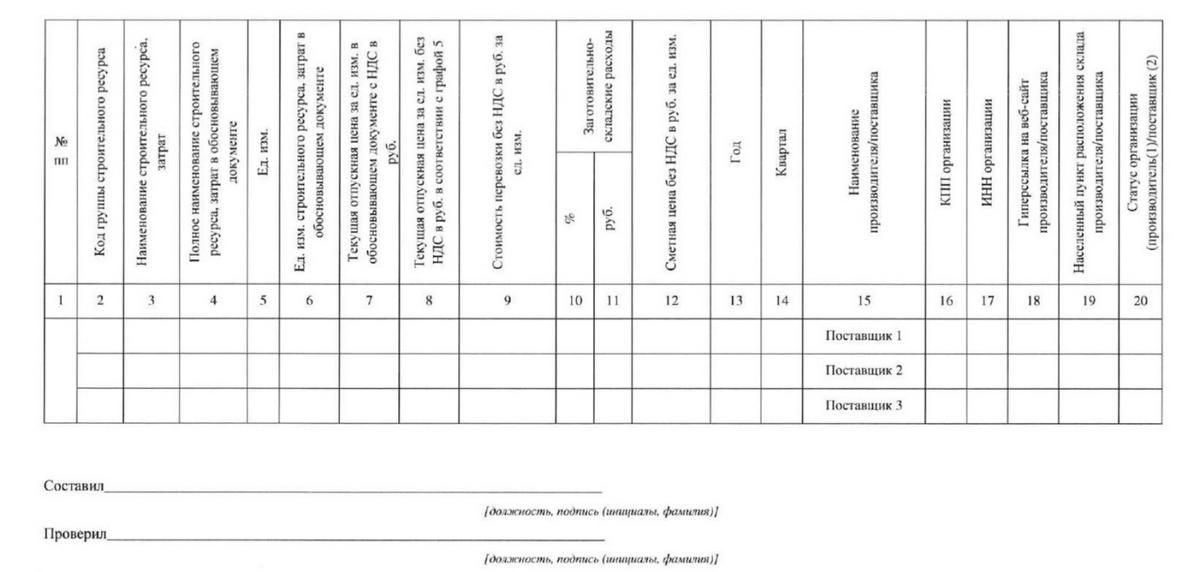

2.6.2. Рекомендуемая форма локальной ресурсной сметы приведена в приложении № 4 Методики № 421/пр.:

| ГЭСН | |||||||

| 1 | ОТ | ||||||

| Затраты труда рабочих | чел.-ч | ||||||

| 3 | ЭМ | ||||||

| маш.-ч | |||||||

| в т.ч. ОТм | |||||||

| 2 | Затраты труда машинистов | чел.-ч | |||||

| 4 | М | ||||||

| ЗТ | чел.-ч | ||||||

| ЗТм | чел.-ч | ||||||

| Итого | |||||||

| Корректировка М | |||||||

| 16.1 | |||||||

| 16.2 | |||||||

| ФОТ | |||||||

| НР | % | ||||||

| СП | % | ||||||

| Всего по позиции | |||||||

| Всего по позиции | |||||||

| Всего по позиции | |||||||

| Всего прямые затраты по Разделу X (в текущем уровне цен) | |||||||

| в том числе | |||||||

| Итого оплата труда | |||||||

| Итого эксплуатация машин и механизмов | |||||||

| Итого материальные ресурсы | |||||||

| Итого перевозка | |||||||

| Итого ФОТ (справочно) | |||||||

| Итого накладные расходы (в текущем уровне цен) | |||||||

| Итого сметная прибыль (в текущем уровне цен) | |||||||

| Итого оборудование (в текущем уровне цен) | |||||||

| Итого прочие затраты (в текущем уровне цен) | |||||||

| Итого по разделу Раздел X (в текущем уровне цен) | |||||||

| Всего прямые затраты по смете (в текущем уровне цен) | |||||||

| в том числе | |||||||

| оплата труда | |||||||

| эксплуатация машин и механизмов | |||||||

| материальные ресурсы | |||||||

| перевозка | |||||||

| Всего ФОТ (в текущем уровне цен) (справочно) | |||||||

| Всего накладные расходы (в текущем уровне цен) | |||||||

| Всего сметная прибыль (в текущем уровне цен) | |||||||

| Всего оборудование (в текущем уровне цен) | |||||||

| Всего прочие затраты (в текущем уровне цен) | |||||||

| ВСЕГО по смете (в текущем уровне цен) | |||||||

Из приведенной формы видно, что по каждой позиции сметы выделяются следующие показатели:

- а) затраты труда рабочих (чел.-ч.) с указанием среднего разряда работы или квалификационного состава рабочих;

- б) затраты труда машинистов, чел.-ч;

- в) потребность в машинах и механизмах, маш. -ч;

- г) потребность в материальных ресурсах (м, м3, м2, т, кг и других натуральных единицах измерения);

- д) потребность в оборудовании (шт, компл, т и других натуральных единицах измерения).

Таким образом, для вычисления прямых затрат по смете, составленной ресурсным методом, необходимо просуммировать все строительные ресурсы по видам затрат, после чего «найти» соответствующую цену (в прайс листах, коммерческих предложениях, во ФГИС ЦС, в конъюнктурном анализе) и умножить на количество работ в позиции.

2.6.3. Количество материального ресурса и/или оборудования в локальной смете принимается на основании расхода проектной (технической) документации или нормативного показателя в сметной норме и объема работ.

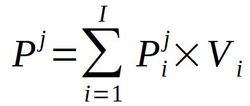

Количество материальных ресурсов (Pj) определяем по формуле:

нормативный показатель расхода j-ого материального ресурса по i-той сметной норме, в натуральных единицах измерения.

объем работ по i-ой сметной норме в соответствии с ее измерителем;

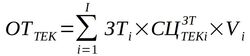

2.6.4. Определение сметной стоимости оплаты труда.

Величина такого показателя, как размер средств на оплату труда основных рабочих, а также машинистов, определяется в текущем уровне цен на основании сметных норм на трудозатраты рабочих и объемов работ, согласно технической документации, по следующей формуле:

затраты труда рабочего персонала на измеритель сметной нормы по i-ой сметной норме, чел.-ч;

сметная цена на затраты труда соответствующего среднего разряда работы или категории рабочего персонала в текущем уровне цен, руб./чел.-ч;

объем работ по i-ой сметной норме в соответствии с ее измерителем;

количество сметных норм в локальном сметном расчете (смете).

Затраты труда рабочего персонала, машинистов определяются на основании сметных норм. Сметная цена же на затраты труда принимается на основании данных, размещенных во ФГИС ЦС или принимается на основании конъюнктурного анализа.

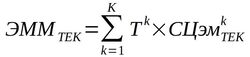

2.6.5. Сметную стоимость эксплуатации машин и механизмов определяем в текущем уровне цен по следующей формуле:

время эксплуатации k-той машины (механизма), маш. -ч;

сметная цена эксплуатации k-той машины (механизма) в текущем уровне цен, руб./маш. -ч;

количество наименований машин и механизмов в локальном сметном расчете (смете).

Составляющую — время эксплуатации k-той машины (механизма) определяем на основании нормативной потребности в машинах и механизмах и в соответствии с объемами работ в технической документации. Величину определяем по формуле:

время эксплуатации k-ой машины (механизма) по i-ой сметной норме, маш. -ч.

Время эксплуатации машин и механизмов определяется на основании данных проектной (технической) документации.

Сметная цена на эксплуатацию машин и механизмов (СЦэмк к тек) определяется на основании данных ФГИС ЦС.

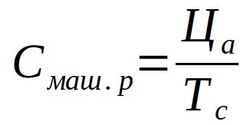

Сметные цены в текущем уровне цен на несерийные строительные машины определяются по формуле (3.1):

цена услуг на предоставление несерийных строительных машин во временную эксплуатацию, руб./сут. (определяется делением цены коммерческих предложений соответствующих юридических лиц на срок временной эксплуатации, указанный в коммерческом предложении);

продолжительность работы в соответствии с режимом, установленным в ПОС, ч./сут.

2.6.6. Исходя из рекомендуемой формы ресурсной сметы (Приложение №4 Методики № 421/пр.), видно, что по каждой позиции в локальной смете приводятся итоговые данные как составляющих сметных прямых затрат, оборудования, так накладных расходов и сметной прибыли.

2.6.7. В случаях, когда в течении строительного процесса, возникает необходимость внесения изменений в сметную документацию, в связи с изменением конструктивных решений или физических объемов, допускается изменение показателей строительных ресурсов. Стоимость скорректированного строительного ресурса определяется на основании проработки цен в текущем уровне по состоянию на дату пересчета сметной документации.

3. Ресурсный метод с использованием сборников и каталогов текущих цен

3.1. Ресурсный метод позволяет добиться максимальной точности расчета, но при этом является наиболее трудоемким. Составление ресурсных смет на крупные объекты с большой номенклатурой ресурсов без специальных программ и компьютера практически невозможно.

3.2. Наибольшее затруднение у сметчиков вызывает необходимость проставлять цены на «тысячи» материальных ресурсов основного и вспомогательного назначения. В ресурсных сметах затруднен учет повышенных тарифных ставок при выполнении работ с тяжелыми и вредными условиями труда. Немало сложностей и при расчете среднего разряда работ по смете (или разделу), а также расчет оплаты труда машинистов через затраты труда.

3.3. Некоторые специалисты связывают свои ожидания на внедрение ресурсного метода в практику ценообразования с созданием «ФГИС ЦС» — государственным проектом, направленным на государственное информационное обеспечение ресурсного метода.

Но, создаваемая в последние годы «ФГИС ЦС», до настоящего времени не содержит данных о ценах. Сроки «наполнения» данными о стоимости ресурсов, заявленные Минстроем России, постоянно переносятся. И, вероятно, перенесутся еще не раз, учитывая, что, не в последнюю очередь, «ФГИС ЦС» направлена на создание системы госконтроля за ценообразованием строительной продукции и государственного регулирования цен на строительные ресурсы, что, очевидно, не соответствует «экономическим» интересам производителей и поставщиков.

3.4. Однако в настоящее время в распоряжении сметчиков уже имеются готовые ценники (сборники или каталоги текущих цен) на строительные ресурсы в электронном виде в формате всех сметных программ. Их использование дает возможность загружать в локальные сметы текущие цены ресурсов из нужного ценника, что позволяет избежать лишней ручной работы и существенно ускоряет расчёт сметной стоимости ресурсным методом.

При этом сметные программы позволяют:

- загружать текущие цены на ресурсы из ценников (каталогов) в сметы автоматически, в момент добавления позиции в смету;

- осуществлять выбор нужного ценника, определять тип загружаемых цен (базисные, отпускные, сметные);

- выбирать группы ресурсов для загрузки;

- облегчить поиск необходимых ресурсов.

3.5. Ценники на ресурсы представляют собой список ресурсов с проставленными текущими ценами. Кодировка ресурсов в ценниках соответствует сметно-нормативным базам, для которых они создавались (например, «Стройинформресурс» выпускает для всех регионов РФ ценники для нормативных баз ФЕР в редакциях 2014, 2017 и 2020 годов и ТЕР 2014, включающие цены на материалы, машины и механизмы, перевозку грузов, погрузочно-разгрузочные работы и, конечно же, на оплату труда).

3.6. Данные, приведенные в ценниках, основаны на данных поставщиков и производителей строительных ресурсов и базируются на профессиональных системах мониторинга цен. Так, например, для расчета цен в каталогах «Стройинформресурс» ежемесячно отслеживаются цены и их изменения на 1500 строительных брендов, на 2000 групп строительных материалов и конструкций, на 120000 товарных позиций по регионам РФ.

3.7. Информация в ценниках (каталогах) обновляется ежемесячно (или ежеквартально) и содержит средние рыночные цены на ресурсы для регионов, для которых они создавались. Как правило, в ценниках (каталогах) содержаться данные по всей номенклатуре ресурсов сметно-нормативных баз. Каталог текущих цен в строительстве «Стройинформресурс», например, содержит более 150000 актуальных цен на ресурсы, в том числе по всей номенклатуре ФЕР и ТЕР, что более чем в два раза превышает номенклатуру ресурсов ФССЦ (ТССЦ).

Каталог текущих цен на материалы, изделия и конструкции выглядит примерно так:

| 31 | 01.1.02.01-0001 | Асботекстолит, марка А | Т | 121174,97 | II | 660310,17 | 710493,74 |

| 36 | 01.1.02.01-0002 | Асботекстолит, марка Б | Т | 100525 | II | 604145,26 | 650060,3 |

| 26 | 01.1.02.03-0001 | Волокно асбестовое, марка П-2-15 | Т | 20908,45 | II | 95184,76 | 97183,64 |

3.7.2. Каталог текущих цен на эксплуатацию машин и механизмов содержит цены по всей номенклатуре ФСЭМ и ТСЭМ, включая заработную плату машинистов:

| 1 | Книга 91 Машины и механизмы | ||||

| 2 | Раздел 91.01 Машины для земляных работ | ||||

| 3 | Группа 91.01.01 Бульдозеры | ||||

| 4 | 91.01.01-001 | Бульдозер 128,7 кВт (175 л.с.) в составе кабелеукладочной колонны | маш.-ч | 2774,34 | 287,96 |

| 5 | 91.01.01-014 | Бульдозеры-рыхлители на тракторе, мощность 79 кВт (108 л.с.) | маш.-ч | 948,08 | 307,15 |

| 6 | 91.01.01-015 | Бульдозеры-рыхлители на тракторе, мощность 121 кВт (165 л.с.) | маш.-ч | 1270,62 | 307,15 |

| 7 | 91.01.01-016 | Бульдозеры-рыхлители на тракторе, мощность 132 кВт (180 л.с.) | маш.-ч | 1417,90 | 307,15 |

3.7.3. Каталог текущих цен на погрузочно-разгрузочные работы содержит цены по всей номенклатуре ФССЦпг и ТССЦпг:

| 01-01-01-001 | Погрузка бетона или раствора | 45,01 | 532,47 |

| 01-01-01-002 | Погрузка блок-боксов для строительства объектов нефтяной и газовой промышленности весом 10 т и более | 15,22 | 203,03 |

| 01-01-01-003 | Погрузка изделий из сборного железобетона, бетона, керамзитобетона массой до 3 т | 10,71 | 151,55 |

| 01-01-01-004 | Погрузка изделий из сборного железобетона, бетона, керамзитобетона массой от 3 до 6 т | 10,40 | 138,84 |

| 01-01-01-007 | Погрузка леса круглого | 12,12 | 190,16 |

| 01-01-01-008 | Погрузка леса пиленого, погонажа плотничного, шпал | 10,88 | 151,99 |

| 01-01-01-009 | Погрузка дров | 12,81 | 178,70 |

3.7.4. Каталог текущих цен на перевозку грузов для строительства автомобильным транспортом содержит цены по всей номенклатуре ФССЦпг и ТССЦпг (пример):

| 03-01-01-002 | Перевозка грузов автомобилями бортовыми грузоподъемностью до 15 т на расстояние: I класс груза до 2 км | I | 7,37 | 59,99 |

| 03-01-01-003 | Перевозка грузов автомобилями бортовыми грузоподъемностью до 15 т на расстояние: I класс груза до 3 км | I | 8,03 | 65,36 |

| 03-01-01-004 | Перевозка грузов автомобилями бортовыми грузоподъемностью до 15 т на расстояние: I класс груза до 4 км | I | 8,69 | 70,74 |

3.7.5. В каталоге содержаться и показатели часовой оплаты труда (пример):

| 1-0010 | Рабочий среднего разряда 1 | чел.-ч | 212,90 |

| 1-0011 | Рабочий среднего разряда 1,1 | чел.-ч | 214,38 |

| 1-0012 | Рабочий среднего разряда 1,2 | чел.-ч | 216,15 |

| 1-0013 | Рабочий среднего разряда 1,3 | чел.-ч | 217,93 |

| 1-0014 | Рабочий среднего разряда 1,4 | чел.-ч | 219,71 |

| 1-0015 | Рабочий среднего разряда 1,5 | чел.-ч | 221,48 |

3.8. Таким образом, в современных ценниках (сборниках/каталогах) в формате сметных программ содержится все необходимая информация для быстрого выполнения сметных расчетов ресурсным методом с максимальной точностью и полной автоматизацией расчетов.

3.9. Возможность использования ценников (сборников/каталогов) с текущими ценами при выполнении сметных расчетов обсуждается в ряде публикаций. Наиболее распространенные и часто поднимаемые вопросы:

Можно ли использовать ценники (сборники/каталоги) при составлении «бюджетных» смет?

По нашему мнению, согласно закону и положению методики, сборники и каталоги текущих цен могут использоваться для определения стоимости строительных работ и материалов по решению застройщика или технического заказчика согласно договору в так называемых «иных» случаях. Например при определении сметной стоимости текущего ремонта объектов капитального строительства, ремонта автомобильных дорог, а также при определении сметной стоимости строительства некапитальных строений и сооружений, неотделимых улучшений земельного участка (замощение, покрытие и другие)»

Можно ли использовать ценники (сборники/каталоги) при взаиморасчетах?

Действующее законодательство не содержит никаких ограничений на использование ценников (сборников/каталогов) с текущими ценами при взаиморасчетах при любых источниках финансирования строительных работ

Можно ли использовать ценники (сборники/каталоги) при конъюнктурном анализе?

По нашему мнению — да, может. Методика ограничений не содержит.

Согласно методике 421/пр.:

«…Для проведения конъюнктурного анализа используется информация из открытых … источников о текущих ценах (в частности, печатные издания, информационно-телекоммуникационная сеть «Интернет», подтверждаемая обосновывающими документами, …»…

«при использовании обосновывающих документов из открытых источников — подписанные уполномоченным лицом заказчика.»

Можно ли использовать ценники (сборники/каталоги) при составлении не «бюджетных» смет?

Согласно действующему законодательству накладываются ограничения на составление сметной документации на «строительство» объектов с использованием «бюджетных» средств. При составлении иной сметной документации никаких ограничений нет, и, следовательно, любые ценники (сборники/каталоги) могут использоваться.

- ГК РФ Статья 709. Цена работы

- ГК РФ Статья 743. Техническая документация и смета

- ГрК РФ Статья 8.3. Ценообразование и сметное нормирование в области

4. Список литературы по ресурсному методу

Основная нормативная документация, регламентирующая методику составления сметной документации по состоянию на август 2021 года:

- Приказ Минстроя России от 4 августа 2020 г № 421/пр. «Об утверждении Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов РФ на территории РФ»;

- Приказ Минстроя России от 26 апреля 2021 г № 258/пр. «О внесении изменений в Методику определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов РФ на территории РФ, утвержденную приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 4 августа 2020 г № 421/пр.»

Для вычисления величины накладных расходов и сметной прибыли необходимо руководствоваться:

Источник: stroycena.online

Ресурсный метод составления смет

Ресурсный метод составления смет является самым оптимальным. Как для заказчика, так и для организации, выполняющей строительные работы. Расчёт сметы ресурсным способом, это проведение суммирования расчётной стоимости всех затрат и ресурсов, которые понадобятся для полного возведения объекта.

Благодаря таким расчётам будет сложно обмануть, как подрядчика, так и заказчика.

Ресурсная смета – поможет определить профессионализм подрядной организации. Данная смета является обязательным документом, который оговаривается между сторонами перед проведением работ. Заказчик и подрядчик объединены одной целью, но в строительстве они наделены разными ролями.

Заказчик желает получить построенный качественно объект за адекватную стоимость, а подрядчик обязан выстроить работу и построить объект. В случае, если подрядчик не предоставляет ресурсную смету, то заказчик должен задать вопрос, а каким образом собирается выполнять поставленную работу исполнитель.

Чаще всего без составления ресурсной сметы работают «халтурщики», или люди, которые не имеют достаточного опыта работы в данной сфере. Вам нужно быть осторожными. Такие исполнители могут предложить подозрительно — низкую цену за свои услуги. Но впоследствии сдать объект плохого качества.

Поэтому необходимо сразу настроится на то, чтобы обратиться к заслуженным мастерам и знатокам своего дела, пусть за более высокую цену. Недвижимость не строится на год, поэтому на таких вещах экономить не рекомендуется.

Как составить сметы ресурсным методом.

При составлении сметы ресурсным методом специалисты обращают внимание на такие критерии:

- Прежде всего, включаются растраты на продукцию и расходный материал;

- Высчитывается затрата услуг и работы специалистов;

- На сложных объектах и применении специальных методов необходимо учесть работу специальных материалов и инструментов;

- Затрата различных ресурсов, таких как электроэнергия, вода и другие энергоносители важно учитывать при работе подрядной организации.

При определении стоимости работ стороны руководствуются действующими тарифами и ценами на день заключения сметы. После того, как смета будет полноценно готовой, она будет состоять из нескольких документов: ресурсной ведомости и локального ресурсного сменного расчёта. Все показатели вычисляются исходя из нормативов смет, возможны поправки коэффициентов.

Локальная ресурсная ведомость – это документ, в котором рассчитываются все производственные ресурсы, необходимые для выполнения объекта. Показатели вычисляются основываясь на проектных данных и на государственных характеристиках.

Расчёт сметы проводится в два этапа:

На первом этапе расчёт проводится, основываясь на физический объём всех необходимых ресурсов, которые понадобятся для объекта и возможных работ. На втором этапе суммируются однородные ресурсы, которые имеют однородный шифр, после этого формируется локальная ресурсная ведомость.

Смета имеет множество положительных моментов, единственным недостатком, является то, что на разработку точных данных необходимо затратить много времени. Бюджетные и небольшие компании из-за затратности стараются не прибегать к данному виду расчёта.

Локальный ресурсный сметный расчёт. Основой данного документа является сводная ведомость ресурсов. Стоимость сметных ресурсов рассчитывается приблизительно без точного оценивания каждого ресурса.

При составлении сметы не стоит путать понятия локального сметного расчёта и локальной сметы. Локальный расчёт выполняется приблизительно, и в будущем подлежит пересмотру. Локальная же смета это официальный документ, который составлен и утверждён между исполнителем и заказчиком, и не требует внесения дополнительных сведений и выполнения дополнительных пересчётов. Дополнительные пересчёты могут быть выполнены в случае пересмотра пожеланий заказчиком, дополнения или уменьшения форм объекта.

Ресурсно-индексный метод составления смет

Данный метод получил своё распространение в 90 годах XX столетия, и считался как самый эффективный метод борьбы с инфляцией. Положительным моментом метода является его наглядность. Также с помощью него возможно скорректировать стоимость работ в любое время и возможно использовать реальные цены на момент выполнения работ.

При ресурсно-индексном методе подсчёт необходимых ресурсов и их калькуляция осуществляется в текущих тарифах, которые необходимы для выполнения решения. Калькуляция основывается на основании натуральных измерителей, которые необходимы для строительства. Сюда входят материалы, энергоресурсы, затраты на выплату рабочим. Обычно ресурсы выделяются из проектных материалов.

Ресурсно-индексный метод назван так не зря, и сочетает в себе ресурсный метод с индексацией ресурсов, которые будут использоваться в строительстве. Является комбинированным методом расчёта сметной стоимости. Важными ресурсными показателями при данном методе являются:

- расчёт трудоёмкости ресурсов, которые будут потрачены на выполнение поставленных целей и задач, которые будут выполнять соответствующую работу и обслуживание рабочих машин;

- затраты времени на машины, необходимые для использования в строительстве;

- расход всевозможных ресурсов и материалов, которые необходимы для построения объекта;

- информация о потребностях материалов, которые составляются для раздельных конструкции. Также сюда входят и другие материалы, которые необходимы для строительных нужд;

- информация о затратах рабочих, а также о времени работы необходимого промышленного оборудования, направленного на постройку объекта.

Ресурсный метод определения сметной стоимости

Ресурсный метод является более простым, чем ресурсно-индексный. Уже можно исходить из данного метода, судя из его названия. По данному методу смета будет составляться из тех цен, которые действуют на рынке на данный момент.

Общую смету и стоимость всего объекта получают суммируя необходимые строительные материалы, человекозатраты, эксплуатацию оборудования, машин, без которых невозможно создание объекта. Если предыдущий метод является более практичным, при расчёте сметы вырабатывается определённый индекс и человеку не страшна никакая инфляция, то здесь всё проще, но рискованней. Расчёт всех затрат производится исходя из активных действующих цен.

К данному методу прибегают не так часто, потому что на его разработку требуется огромное количество сил и энергии.

Также существуют ещё несколько методов, которые часто применяются при расчёте сметной стоимости. Рассмотрим их ниже:

Базисно-индексный метод – основывается на использовании индексов по отношению к строительству в настоящее время. Для того, чтобы получить базисную стоимость объекта стоимость объекта по некоторым строкам умножается на установленный индекс. После этого итог суммируются и получают окончательную стоимость работы.

Базисно-компенсационный метод – это калькуляция стоимости , которая указана в базисном уровне, а также использование дополнительных затрат на строительные ресурсы, после того, как были уточнены расчёты от реального изменения цен.

Ещё одним распространённым методом может быть информация о ранее построенных похожих объектов. Важным является взять информацию за недавнее время, для того, чтобы цены на ресурсы не потеряли свою актуальность.

Отличия ресурсной сметы

Основным отличием ресурсной сметы от ресурсного расчёта состоят в следующем:

- смета составляется на нескольких уровнях, как на базисном, так и на уровне, который действует в настоящий момент. Расчёт же является более простым и незамысловатым и проводится только на настоящее время. Важным является то, что каждый ресурс устанавливается по конкретной цене, которая действует в настоящее время;

- смета является развёрнутым, последовательным и конкретным планом расчёта всех необходимых материалов, затрат на рабочую силу, машины и необходимое оборудование, а также энергоресурсы;

- основные методы затрат ресурсный и базисно-индексный значительно отличаются друг от друга. Ресурсный метод объединяет разные позиции по элементам. Например материалы, оплата рабочей силы, оплата машин и оборудования. Базисно-индексный метод приводит стоимость всех материалов к текущей стоимости. При ресурсном методе расчёт производится попозиционно. Напротив каждой строки указывается текущая стоимость на день выполнения работ. После того, как все строчки в смете будут заполнены, происходит суммирование всех затрат. Подрядчики и заказчики считают данный метод более точным и оптимальным для точного расчёта расхода средств, чем базисно-индексный.

Составление локальной сметы ресурсным методом

Все ремонтные мероприятия являются достаточно затратными и сильно бьют по карману. Поэтому для того, чтобы стройка была проведена более-менее успешно, без особых потерь и усилий важно правильно рассчитать смету и прикинуть сколько необходимо потратить средств на стройку объекта.

Для целого объекта составляются укрупнённые сметы, которые в свою очередь состоят из локальных смет. Подрядчики называют такую смету локальным сметным расчётом. Все прямые затраты на необходимые строительные работы заносятся в локальную смету. Локальная смета — это калькуляция общей стоимости материалов и других затрат, необходимой для строительства определённого участка объекта. Как и укрупнённая смета содержит все ресурсные показатели, которые необходимы для выполнения строительства.

При составлении данной сметы прибегают к использованию форм ведомости и сметы, или используют совместную форму. Подрядчику не обязательно опираться именно на эти формы при расчёте могут быть задействованы и другие варианты.

Все необходимые показатели берут из нормативов и заносят в соответствующие графы. Все показатели суммируют в определённом установленном порядке. Это необходимо делать для того, чтобы не ошибиться и получить правдивые числа. Порядок просчёта:

- сначала рассчитывают трудовые ресурсы. Они состоят из труда рабочих, профессиональности, а следовательно назначения соответствующего разряда, времени использования специального оборудования;

- ресурсы, затраченные на объект;

- в документе прописывается отдельная графа, которая содержит соответствующие коды и шифры выполняемых работ.

Благодаря такому кропотливому просчёту ресурсный метод является одним из самых эффективных и точных. Ресурсную смету для крупного объекта составить довольно тяжело вручную. Поэтому в данном случае прибегают к специальным компьютерным программам.

Ресурсный метод является актуальным в случаях, когда необходимо произвести расчёт с ограниченным количеством наименований материалов, которые имеют специализированных характер. Так часто к данному методу прибегают во время строительства дорог, автострад.

Положительной характеристикой локального метода является то, что возможно подробно рассчитать отдельный объект на любой стадии строительства. Также в случае инфляции или существенного изменения цены не составит много времени и возможностей пересчитать стоимость по данному методу.

Ресурсная смета на ремонтные работы

Важно знать, что на каждый отдельный вид работ создаётся отдельная смета. Документ не подойдёт на другие объекты, так как они обусловлены индивидуальными моментами. Поэтому прежде чем перейти к выполнению работ, подрядчик составляет подробную смету. Для того, чтобы понять принцип работы данного документа, разберём ресурсную смету на ремонтные работы.

Прежде чем перейти к описанию материалов и других затрат в ресурсной смете указываются поочередно следующие характеристики:

- общая сметная стоимость ремонтных работ;

- средства, необходимые для выплаты вознаграждения рабочим;

- сметная трудоёмкость;

- на какую дату планируется составление сметы.

После этого снизу идёт таблица с перечнем услуг и работ, которые необходимо выполнить. Таблица имеет много граф и строк. Этого указывается для того, чтобы рассчитать каждую работу на определённый период времени. Прежде всего в графе прописывается обоснование, а после этого полностью прописывается вид предоставления услуги, ниже для удобства прописывается индекс работы, который переадресует нас на определённый перечень работ, указанный в государственных стандартах или других технических установленных образцах.

Поочередно обязательно прописываются необходимые материалы, с ценой, которая проставлена на текущий день. После того, как все услуги и строительные материалы будут прописаны, под таблицей подводится итог с проставленной калькуляцией. Также в смете прописывают налог на добавленную стоимость, а также для того, чтобы стороны были застрахованы от небольших изменений или отклонений от плана выстроенных работ выделяются денежные средства на непредвиденные расходы и возможные небольшие форс-мажорные обстоятельства.

Обязательно, перед тем как подрядчик начнёт выполнение своей работы вся сметная документация не один раз должна быть проверена и утверждена заказчиком. Для того, чтобы не возникли непредвиденные обстоятельства стороны скрепляют своё согласие на созданном документе.

Пример сметы по данной теме

Можно ознакомиться наглядно с простым примером сметы. Смету удобно составлять в программе Excel для просчёта всех важных моментов. Также существует много программ, которые помогут правильно и эффективно подготовить ценовой отчёт о будущей работе, которую необходимо будет выполнить.

Вывод

Перед тем, как стороны заключат двусторонний договор, они должны согласовать все существенные условия, которые будут прописаны в сметной документации. После того, как все условия будут оговорена, и заказчик утвердит смету подрядчика, исполнитель может приступать к своим обязанностям.

Следовательно, смета является очень важным документом будущего построенного объекта. Поэтому к нему необходимо отнестись очень внимательно. Если в процессе строительства возникают отклонения или форс-мажоры, которые могли быть не учтены сторонами, участники должны на время приостановить строительство и обсудить новые условия.

Источник: antek-consult.ru