Помогите другим пользователям — будьте первым, кто поделится своим мнением об этой презентации.

Аннотация к презентации

Посмотреть и скачать бесплатно презентацию по теме «Строительство», состоящую из 11 слайдов. Размер файла 0.34 Мб. Средняя оценка: 5.0 балла из 5. Каталог презентаций, школьных уроков, студентов, а также для детей и их родителей.

Строительство

Выполнила Орехова А. О., 241 группа

Слайд 2

Строительство — возведение зданий и сооружений, а также их капитальный и текущий ремонт, реконструкция, реставрация и реновация. Процесс строительства включает в себя все организационные, изыскательские, проектные, строительно-монтажные и пусконаладочные работы, связанные с созданием, изменением или сносом объекта, а также взаимодействие с компетентными органами по поводу производства таких работ. Результатом строительства считается возведённое здание (сооружение) с внутренней отделкой, действующими инженерно-технологическими системами и полным комплектом документации, предусмотренной законом.

3D презентация для металлургического завода | Строительство металлургического завода в Казахстане

Слайд 3

Строительство на современном этапе представляет собой динамично развивающейся комплекс, от которого напрямую зависит решение жилищной проблемы в России, темпы обновления основных фондов, структурная перестройка промышленности и, в конечном счете, эффективность реорганизации всей экономики.

Слайд 4

Основные экономические показатели

Слайд 5

Лидером по объему строительных работ выступает Центральный регион за счет реализации множества инвестиционных строительных проектов в Московсом регионе.

Слайд 6

Объем работ, выполненных по виду деятельности «Строительство» в январе-сентябре 2012г. составил 3648,7 млрд. рублей, или 101,9% к уровню соответствующего периода предыдущего года (в постоянных ценах). В январе — сентябре 2012 г. введено в действие 148,0 тыс. зданий (в январе-сентябре 2011 г. – 139,7 тыс. зданий), их общий строительный объем составил 244,3 млн. куб. метров (в январе-сентябре 2011г. – 224,9 млн. куб. метров), общая площадь – 55,4 млн. кв. метров (в январе-сентябре 2011г. – 51,8 млн. кв. метров). Из числа введенных в действие в январе-сентябре 2012г. зданий 93,6% составляют здания жилого назначения.

Как Делать КРУТЫЕ ПРЕЗЕНТАЦИИ — Где брать идеи? + Полезные сервисы, Шаблоны и Макеты

Слайд 7

Для России традиционна резкая сезонная динамика ввода жилья, что хорошо видно в следующей диаграмме.

Слайд 8

Лидеры рынка жилищного строительстваВ России в 2004-2011 гг. в структуре ввода жилья преобладали массовые, многоэтажные дома. На долю 11 крупнейших строительных компаний, занимающихся жилищным строительством, по итогам ввода жилья за 2009-2011 гг., пришлось около 17% от общего объема ввода многоэтажных домов в стране. Прослеживается четкая регионализация деятельности крупнейших строительных компаний – их основной объем работ строительства приходится на Московский регион, Санкт-Петербург (и Лен. область), и некоторые крупные регионы Приволжского и Уральского округов.

Слайд 9

Слайд 10

Слайд 11

Источник: pptcloud.ru

Презентация «Строительство дома» – проект, доклад

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Слайд 17

Слайд 18

Слайд 19

Презентацию на тему «Строительство дома» можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад — нажмите на соответствующий текст под плеером. Презентация содержит 19 слайд(ов).

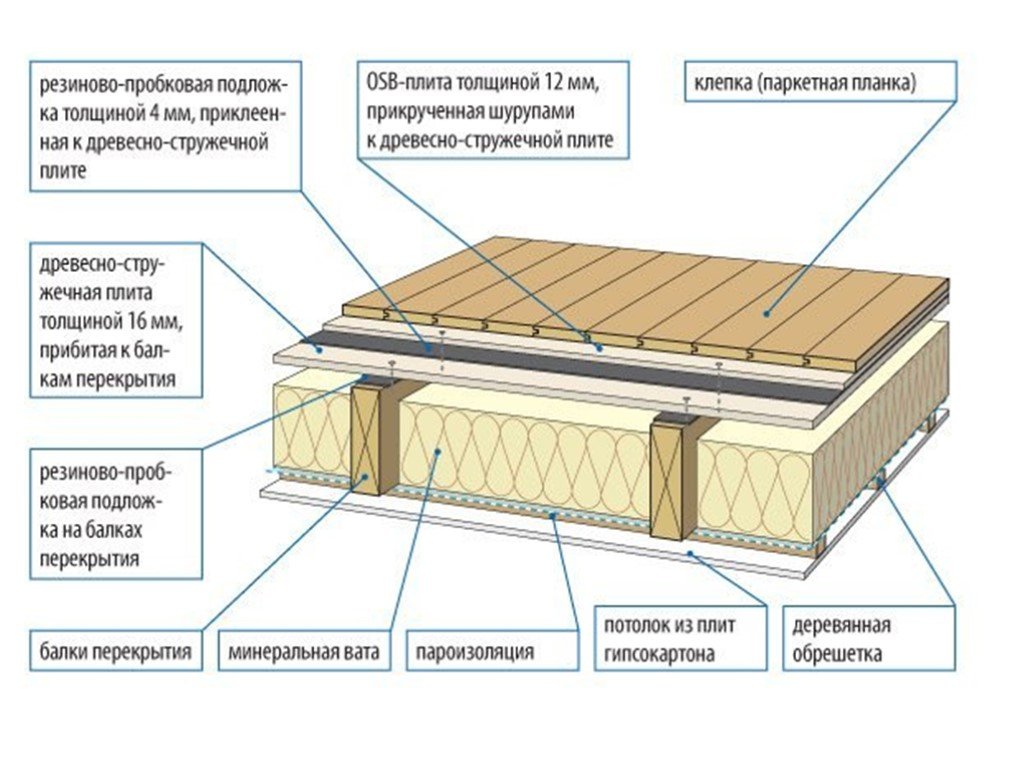

Слайды презентации

Сергиенко Анастасия. ИСТ-224

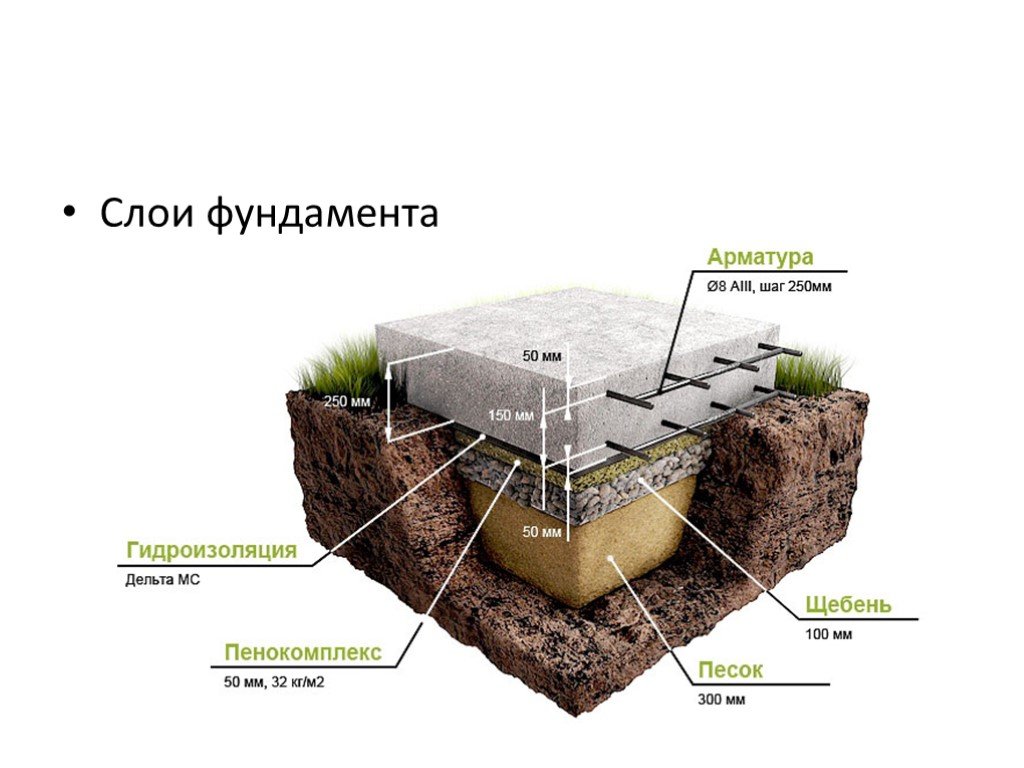

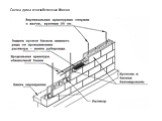

Закладка фундамента. Этапы

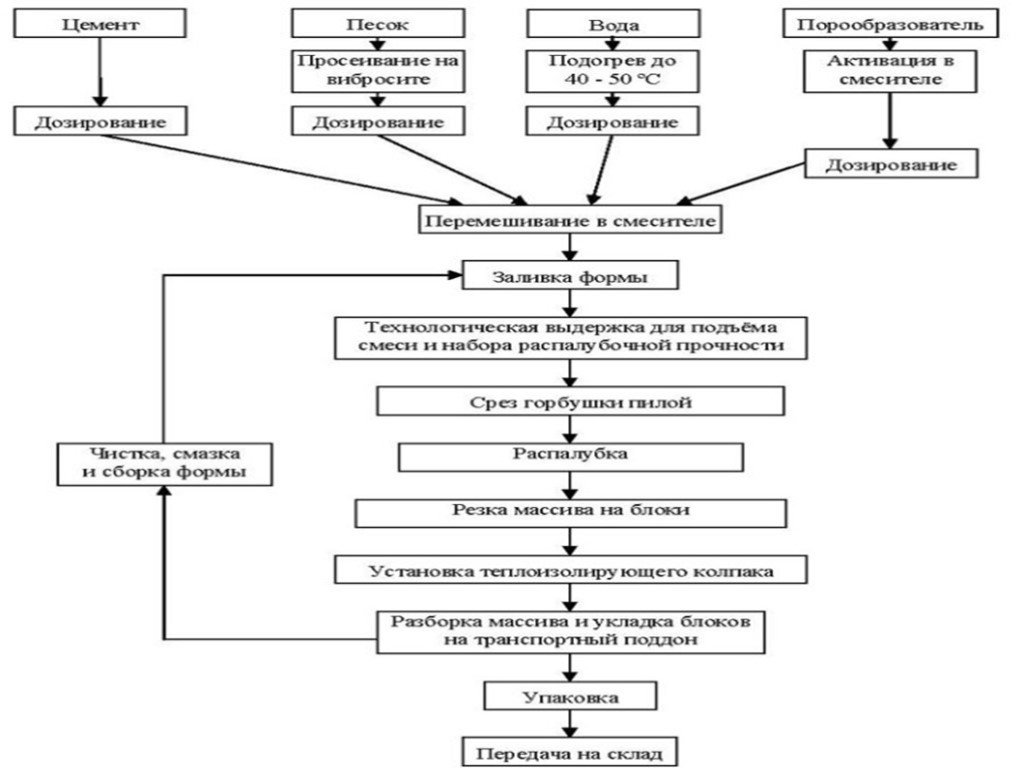

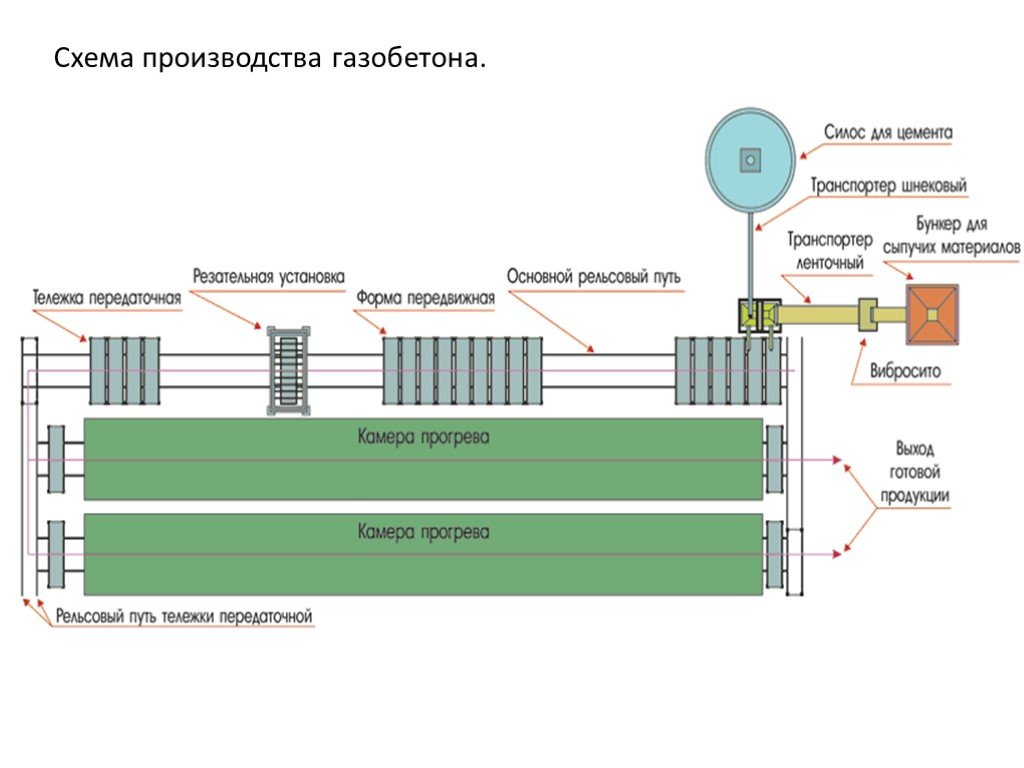

Используется газобетон Таблица производства газобетонных блоков

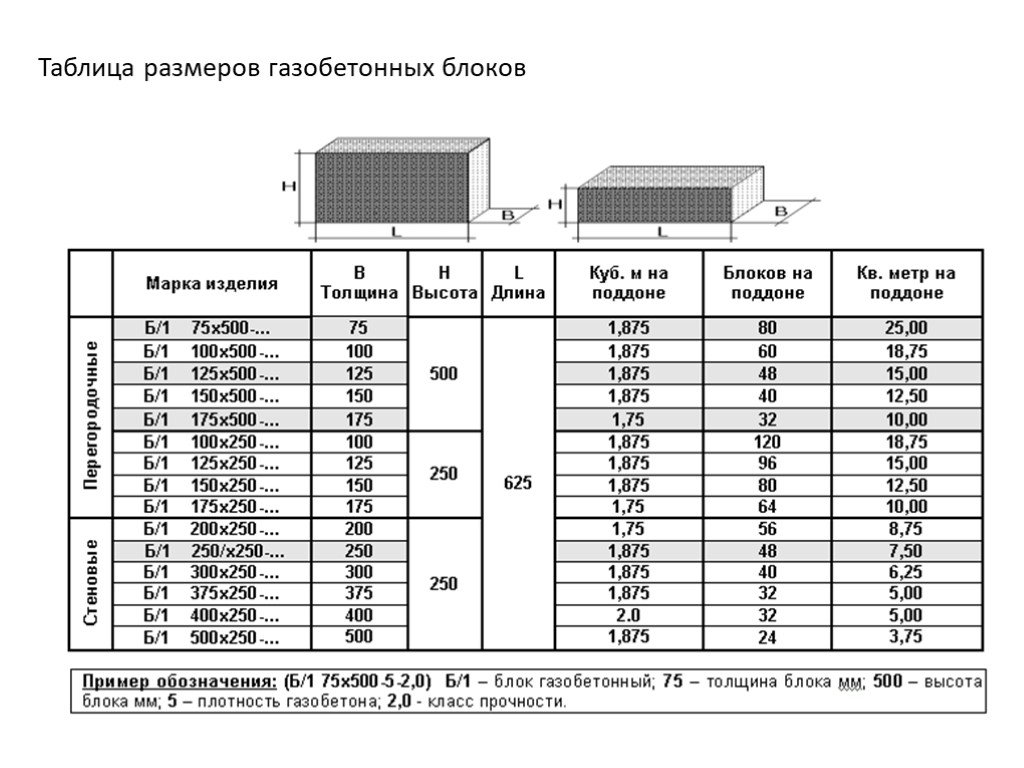

Таблица размеров газобетонных блоков

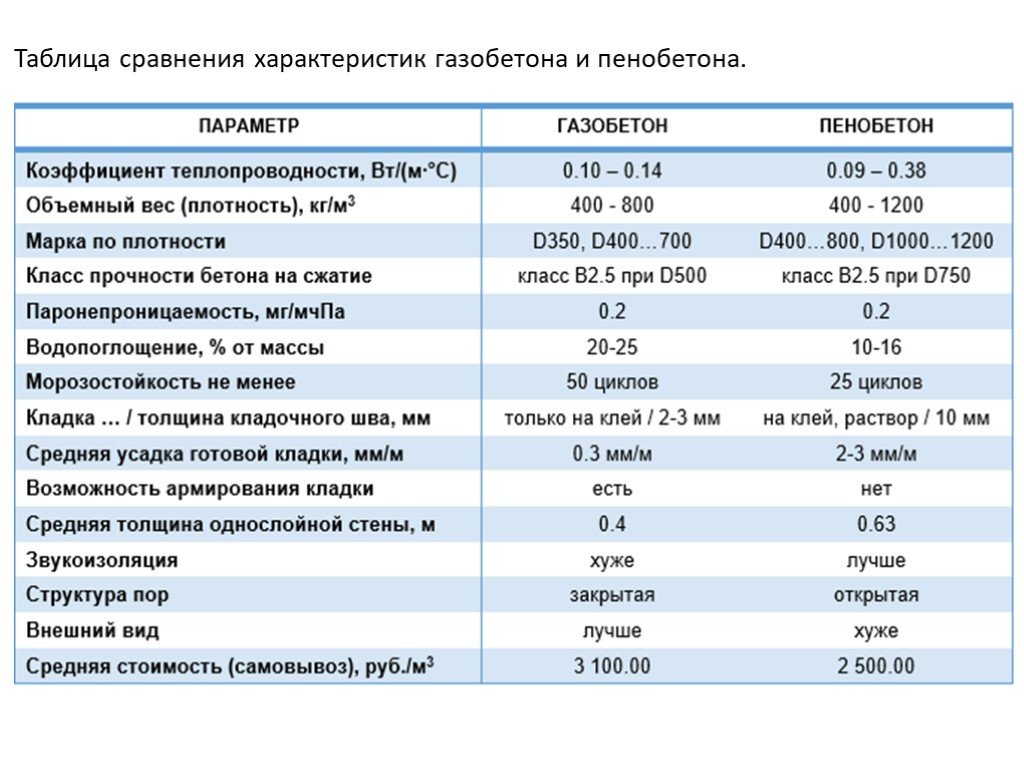

Таблица сравнения характеристик газобетона и пенобетона.

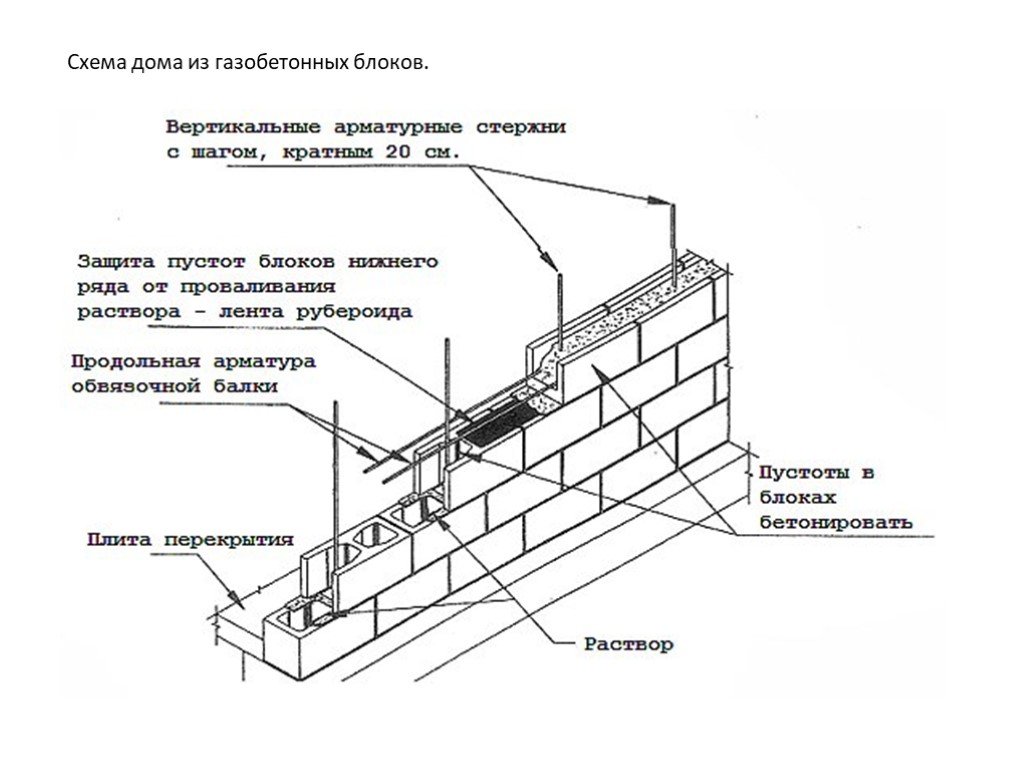

Схема дома из газобетонных блоков.

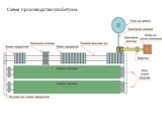

Схема производства газобетона.

Терка для пенобетонных блоков

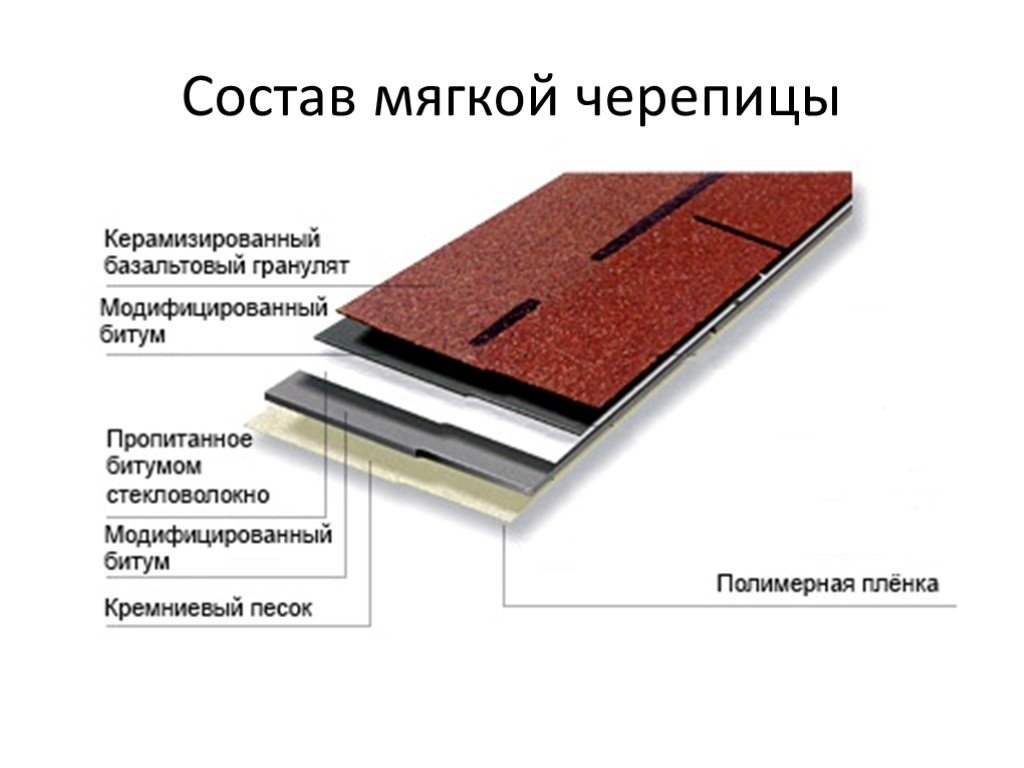

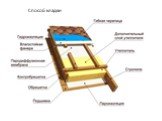

Используется мягкая черепица

Состав мягкой черепицы

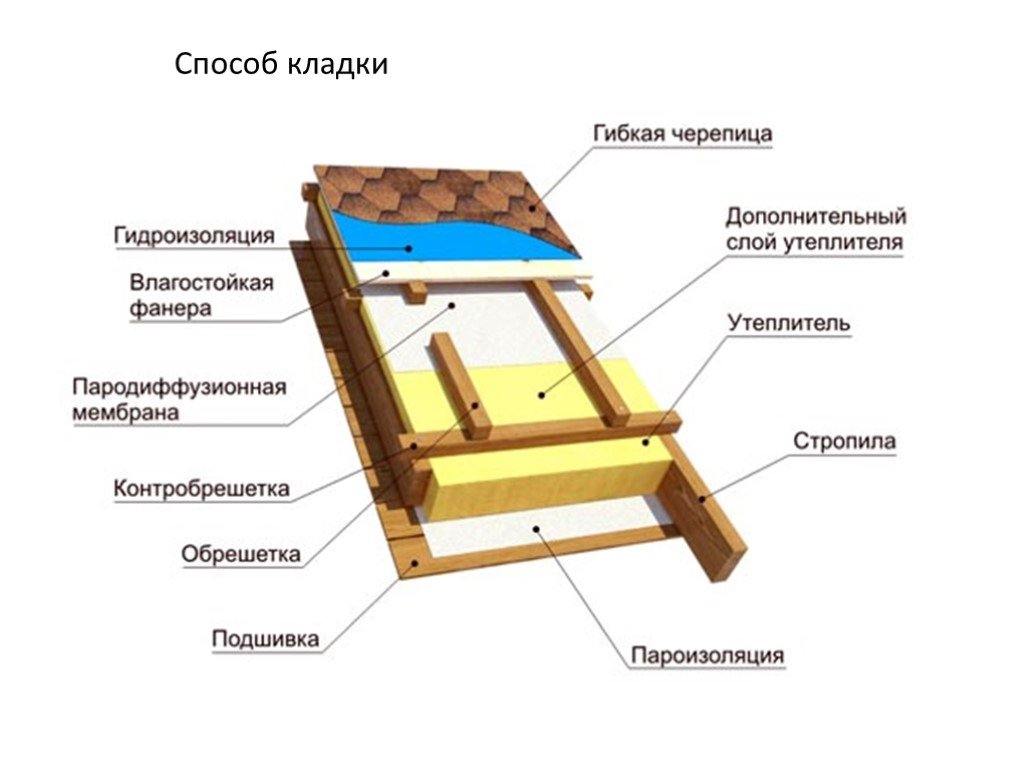

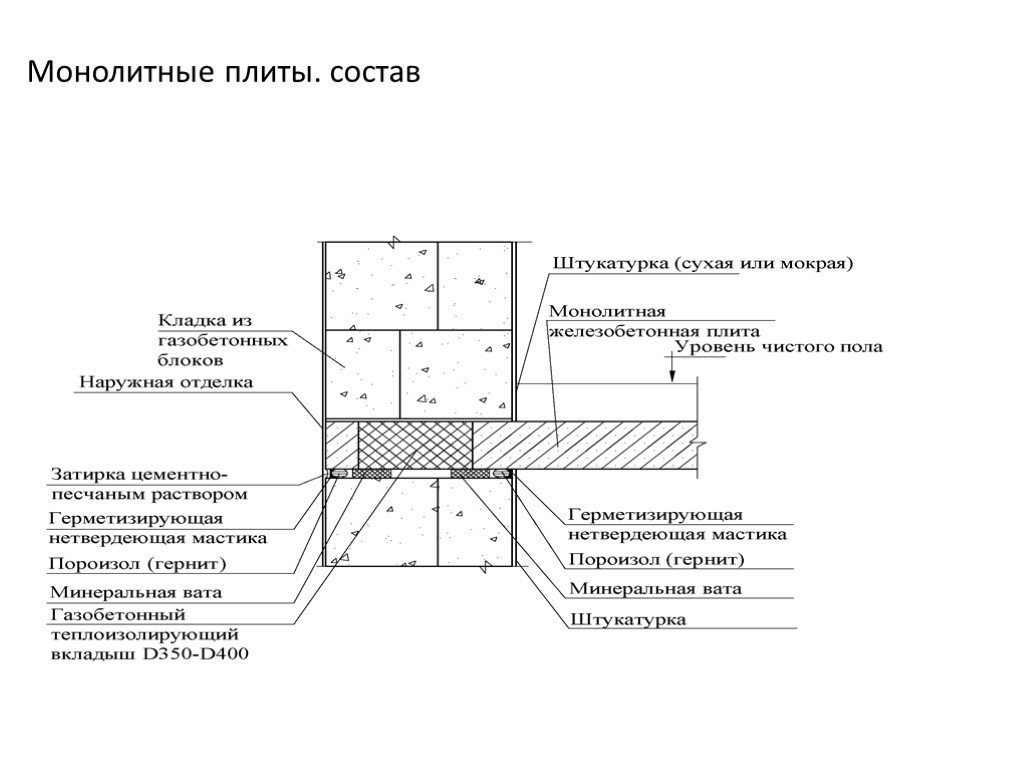

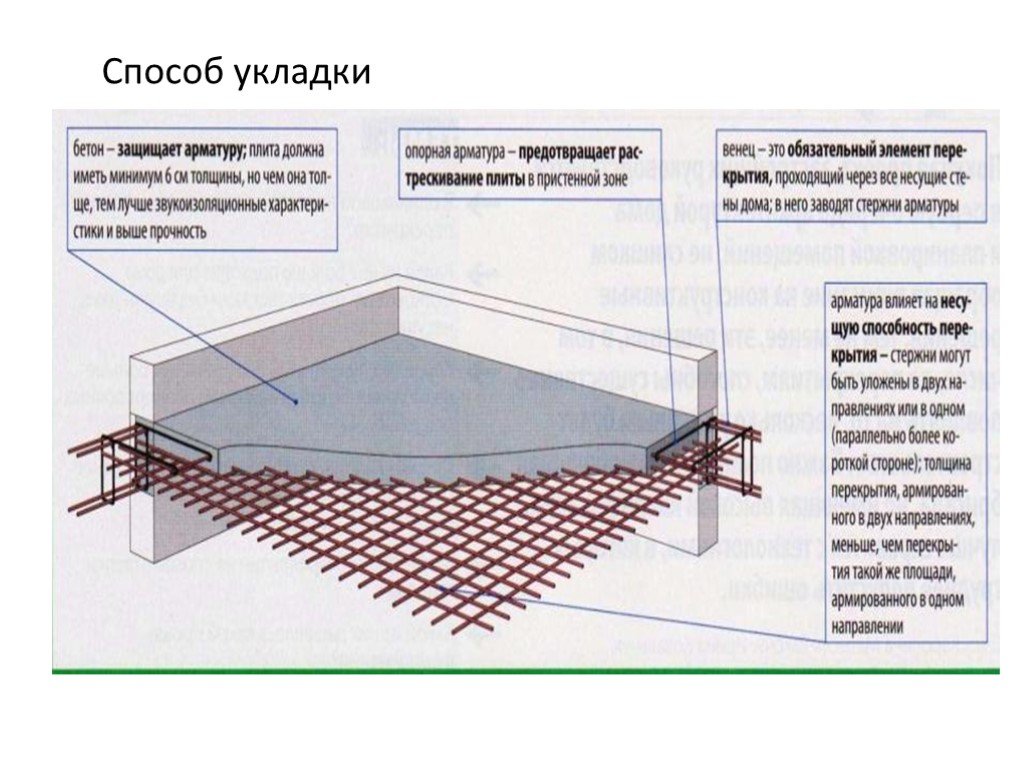

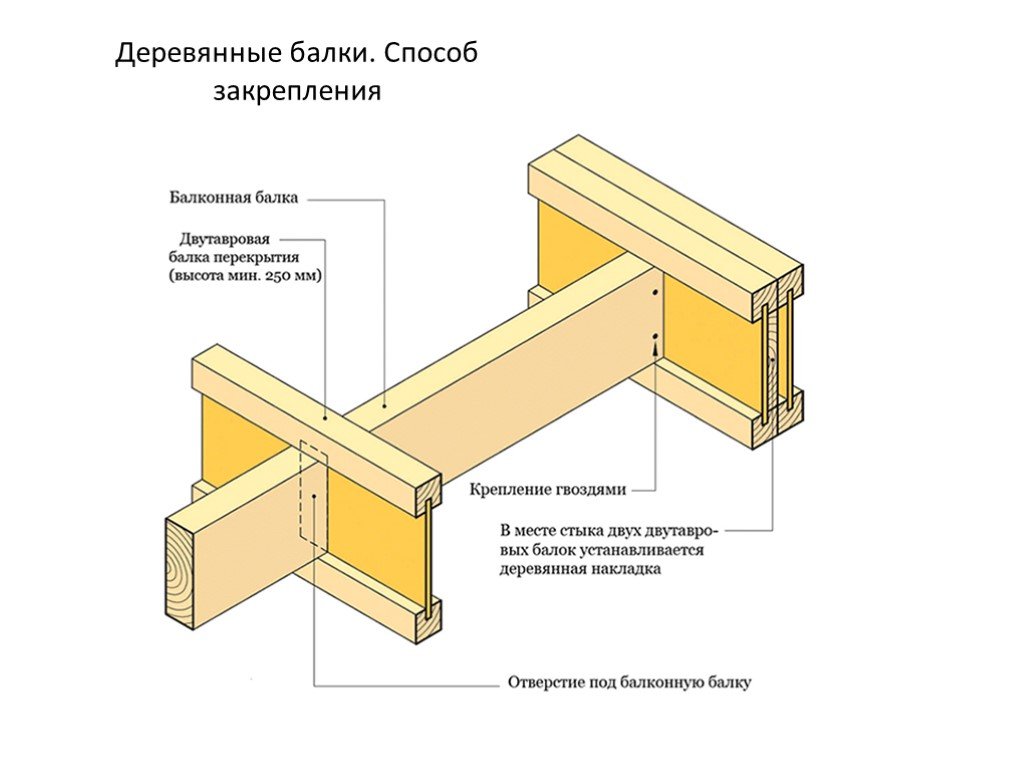

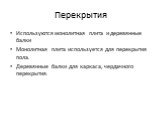

Используются монолитная плита и деревянные балки Монолитная плита используется для перекрытия пола. Деревянные балки для каркаса, чердачного перекрытия.

Источник: prezentacii.org

Презентация Строительство

Вы можете ознакомиться и скачать презентацию на тему Строительство. Доклад-сообщение содержит 64 слайдов. Презентации для любого класса можно скачать бесплатно. Если материал и наш сайт презентаций Mypresentation Вам понравились – поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в своем браузере.

Слайд 1

Слайд 2

Слайд 3

строительство-процесс, охватывающий комплекс строительных, монтажных, транспортных, вспомогательных и других работ, а также организационно-технических мероприятий по возведению новых, реконструкции, ремонту и реставрации существующих зданий, сооружений и их комплексов, инженерной инфраструктуры, благоустройству территорий объектов. строительство-процесс, охватывающий комплекс строительных, монтажных, транспортных, вспомогательных и других работ, а также организационно-технических мероприятий по возведению новых, реконструкции, ремонту и реставрации существующих зданий, сооружений и их комплексов, инженерной инфраструктуры, благоустройству территорий объектов.

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Строительство хозяйственным способом осуществляется силами заказчика или инвестора как организациями строительного комплекса, так и организациями других отраслей экономики. Строительство хозяйственным способом осуществляется силами заказчика или инвестора как организациями строительного комплекса, так и организациями других отраслей экономики. В этом случае в рамках данной организации создается отдельное структурное подразделение, которое осуществляет строительство объекта. Указанный способ работ наиболее часто используется при производстве текущих и капитальных ремонтов объектов недвижимости, их реконструкции и модернизации.

Слайд 11

Слайд 12

Слайд 13

При производстве строительных работ При производстве строительных работ объект (здание, сооружение, жилой дом, линия электропередачи и др.), на который имеется утвержденная смета или сводный сметный расчет стоимости строительства.

Слайд 14

Позаказный метод Позаказный метод Основной метод учета затрат на производство строительных работ – позаказный, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства, монтажа и вид работ в соответствии с договором, заключенным с заказчиком. Для учета затрат на каждый заказ открывается отдельный аналитический счет с указанием кода заказа.

Слайд 15

Слайд 16

Слайд 17

Слайд 18

Слайд 19

Согласно Постановления Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44 «Об утверждении Инструкции по бухгалтерскому учету доходов и расходов по договорам строительного подряда»

Слайд 20

Слайд 21

Слайд 22

Слайд 23

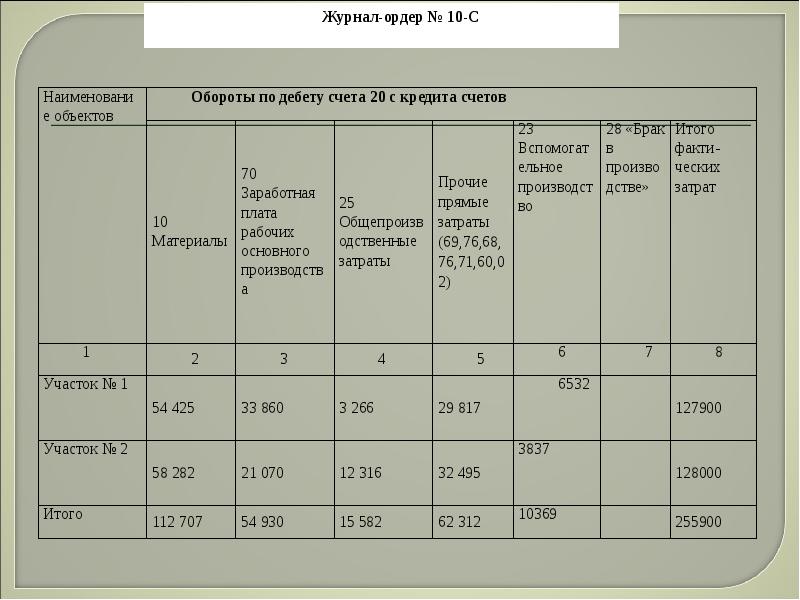

Сводный учет затрат на производство строительно-монтажных работ ведется на счете 20 «Основное производство» по объектам учета и в разрезе статей затрат в журнале-ордере № 10-С.

Слайд 24

Учет и оценка строительных материалов осуществляется в соответствии с Инструкцией о порядке бухгалтерского учета строительных материалов, утвержденной постановлением Министерства архитектуры и строительства РБ от 24 января 2008 г. № 4. Учет и оценка строительных материалов осуществляется в соответствии с Инструкцией о порядке бухгалтерского учета строительных материалов, утвержденной постановлением Министерства архитектуры и строительства РБ от 24 января 2008 г. № 4.

Слайд 25

Слайд 26

Расход основных строительных материалов на производство СМР отражается в материальном отчете формы С-19, который составляет прораб строительного участка Расход основных строительных материалов на производство СМР отражается в материальном отчете формы С-19, который составляет прораб строительного участка

Слайд 27

Дебет 20 Кредит 10/1 Дебет 20 Кредит 10/1 списана учетная стоимость материалов Дебет 20 Кредит 16 списаны отклонения фактической себестоимости от стоимости материалов по учетным ценам

Слайд 28

Слайд 29

Заработная плата рабочих формируется на основании табелей учета рабочего времени (форма Т-13) и нарядов Заработная плата рабочих формируется на основании табелей учета рабочего времени (форма Т-13) и нарядов

Слайд 30

Слайд 31

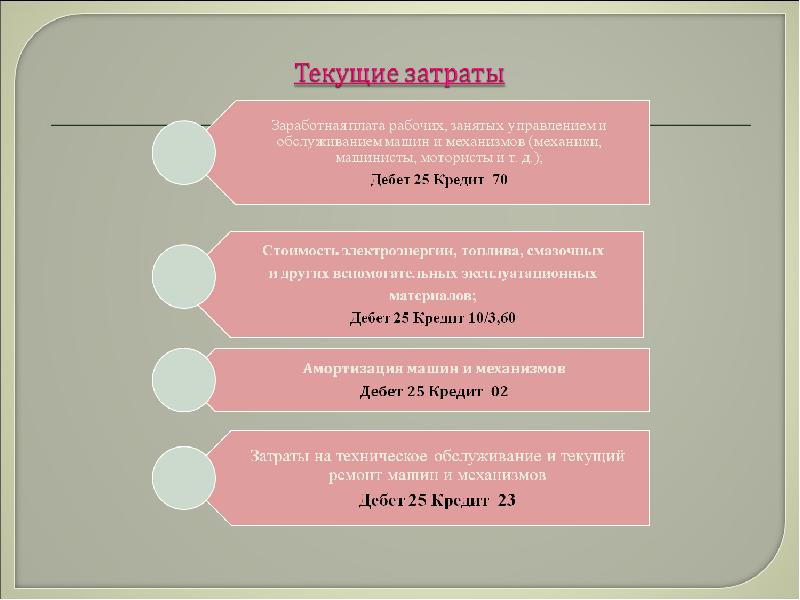

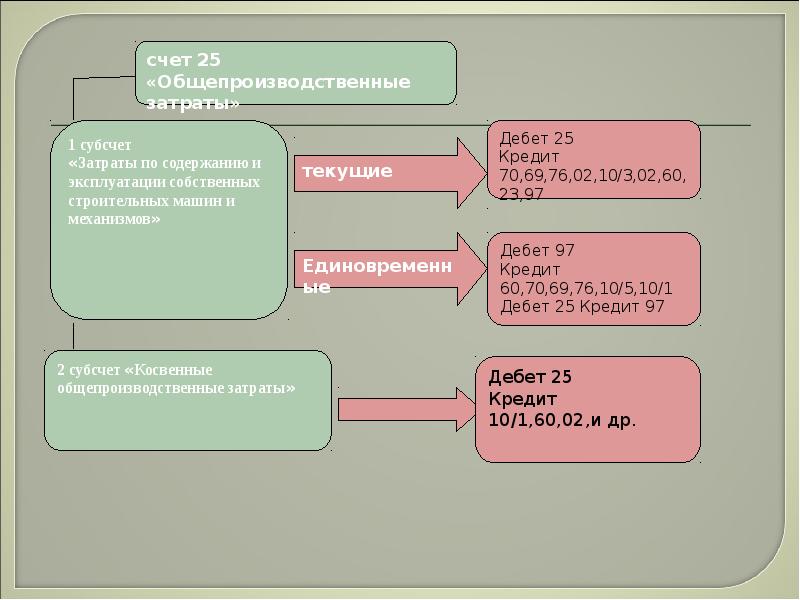

Затраты по эксплуатации строительных машин и механизмов Затраты по эксплуатации строительных машин и механизмов учитываются на счете 25 «Общепроизводственные затраты»

Слайд 32

Слайд 33

Слайд 34

Слайд 35

Слайд 36

Слайд 37

Слайд 38

В статью «Прочие прямые затраты» включаются иные затраты, прямо связанные с выполнением строительных работ по конкретному договору строительного подряда (на конкретном объекте строительства) их списание производится в журнале-ордере № 10-с.

Слайд 39

Слайд 40

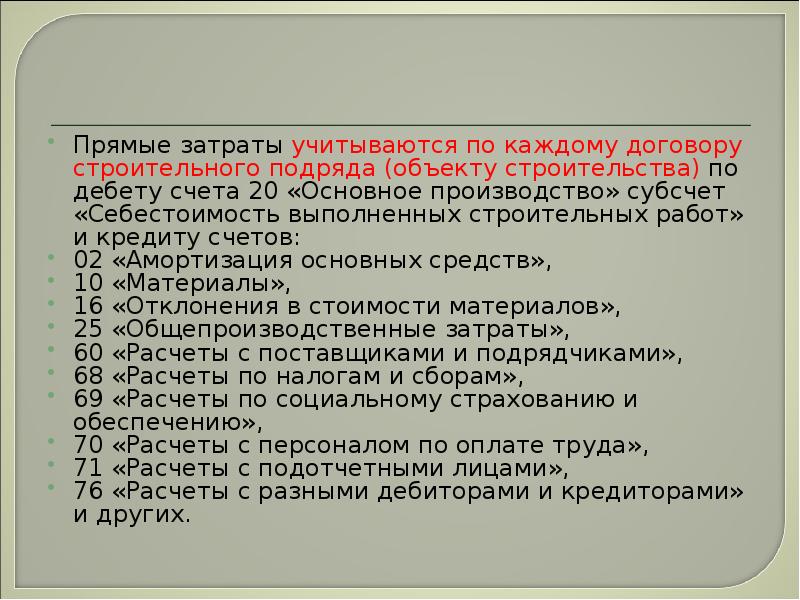

Прямые затраты учитываются по каждому договору строительного подряда (объекту строительства) по дебету счета 20 «Основное производство» cубсчет «Себестоимость выполненных строительных работ» и кредиту счетов: 02 «Амортизация основных средств», 10 «Материалы», 16 «Отклонения в стоимости материалов», 25 «Общепроизводственные затраты», 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и других.

Слайд 41

Слайд 42

Слайд 43

Слайд 44

Косвенные общепроизводственные затраты учитываются на счете 25 «Общепроизводственные затраты» субсчете «Косвенные общепроизводственные затраты», распределяются между договорами подряда (объектами строительства) в соответствии с методами, определенными учетной политикой организации, и ежемесячно списываются в дебет счета 20 «Основное производство» cубсчет «Себестоимость выполненных строительных работ» в журнале-ордере № 10-с.

Слайд 45

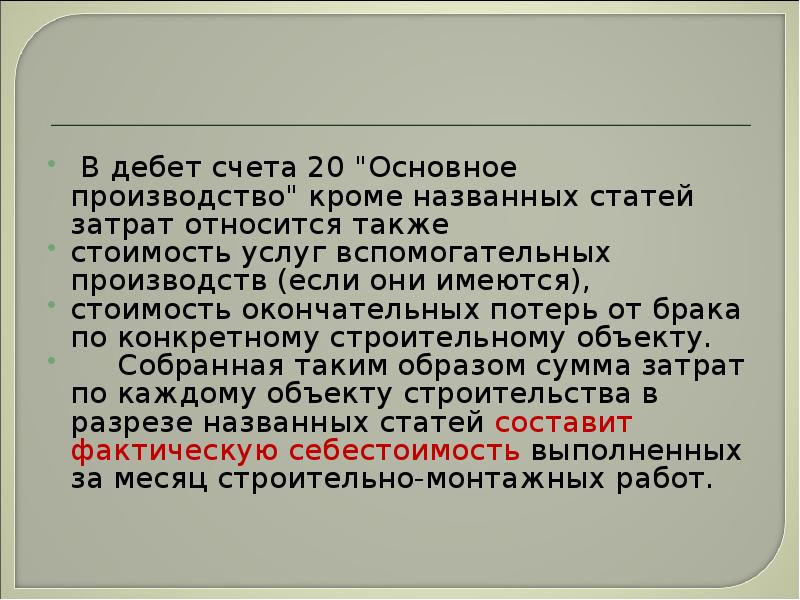

В дебет счета 20 «Основное производство» кроме названных статей затрат относится также стоимость услуг вспомогательных производств (если они имеются), стоимость окончательных потерь от брака по конкретному строительному объекту. Собранная таким образом сумма затрат по каждому объекту строительства в разрезе названных статей составит фактическую себестоимость выполненных за месяц строительно-монтажных работ.

Слайд 46

Слайд 47

Слайд 48

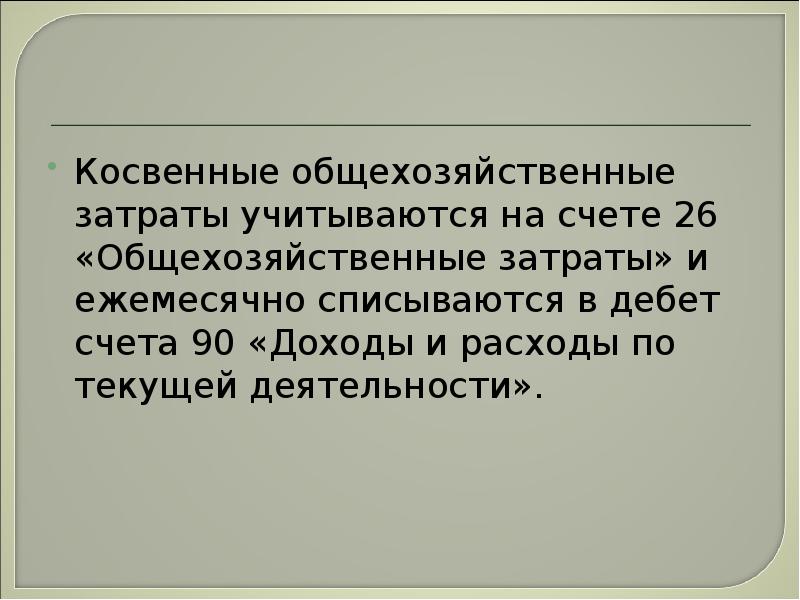

Косвенные общехозяйственные затраты учитываются на счете 26 «Общехозяйственные затраты» и ежемесячно списываются в дебет счета 90 «Доходы и расходы по текущей деятельности».

Слайд 49

Слайд 50

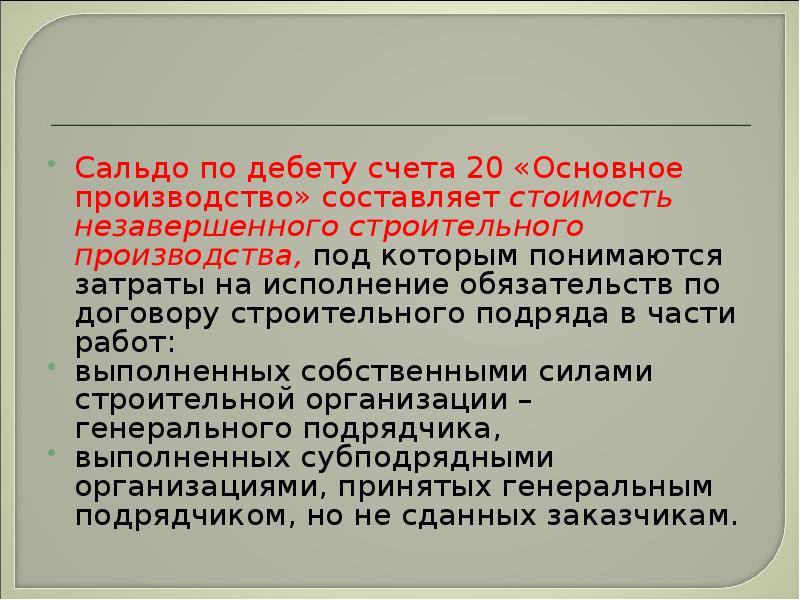

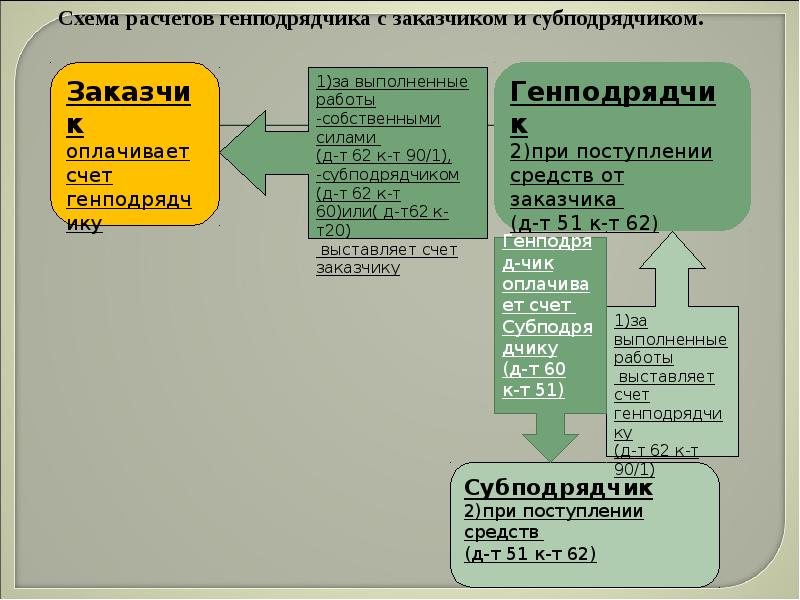

Сальдо по дебету счета 20 «Основное производство» составляет стоимость незавершенного строительного производства, под которым понимаются затраты на исполнение обязательств по договору строительного подряда в части работ: выполненных собственными силами строительной организации – генерального подрядчика, выполненных субподрядными организациями, принятых генеральным подрядчиком, но не сданных заказчикам.

Слайд 51

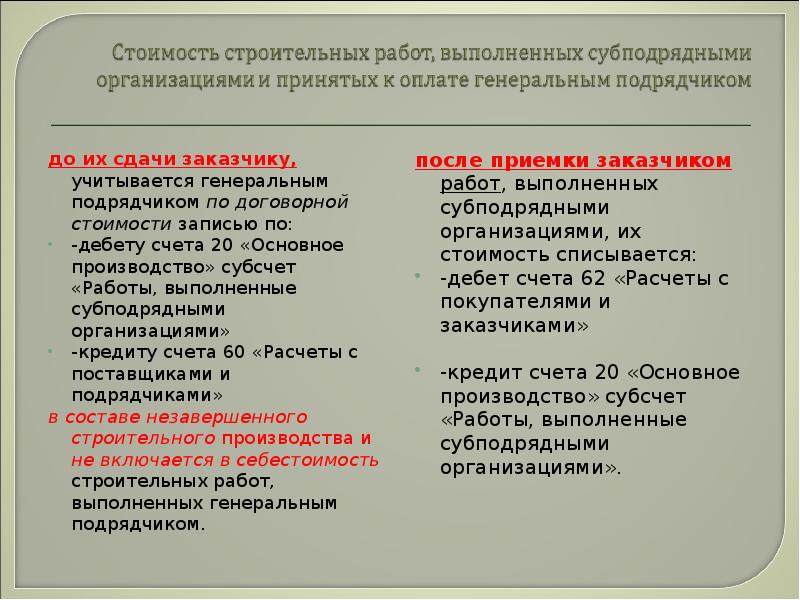

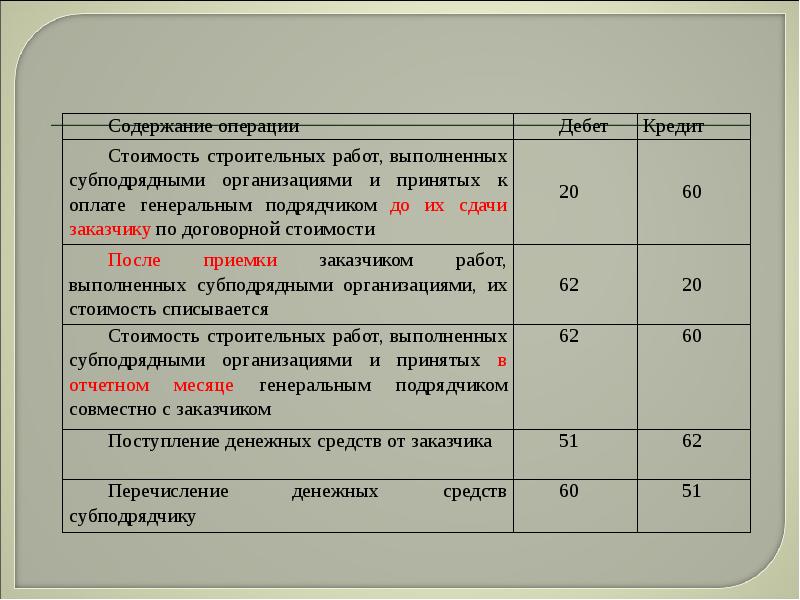

до их сдачи заказчику, учитывается генеральным подрядчиком по договорной стоимости записью по: до их сдачи заказчику, учитывается генеральным подрядчиком по договорной стоимости записью по: -дебету счета 20 «Основное производство» субсчет «Работы, выполненные субподрядными организациями» -кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в составе незавершенного строительного производства и не включается в себестоимость строительных работ, выполненных генеральным подрядчиком.

Слайд 52

Слайд 53

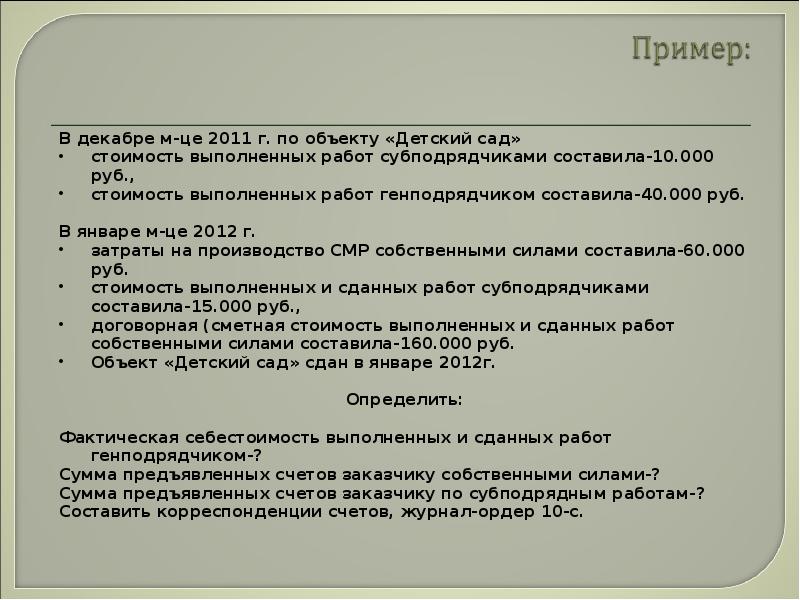

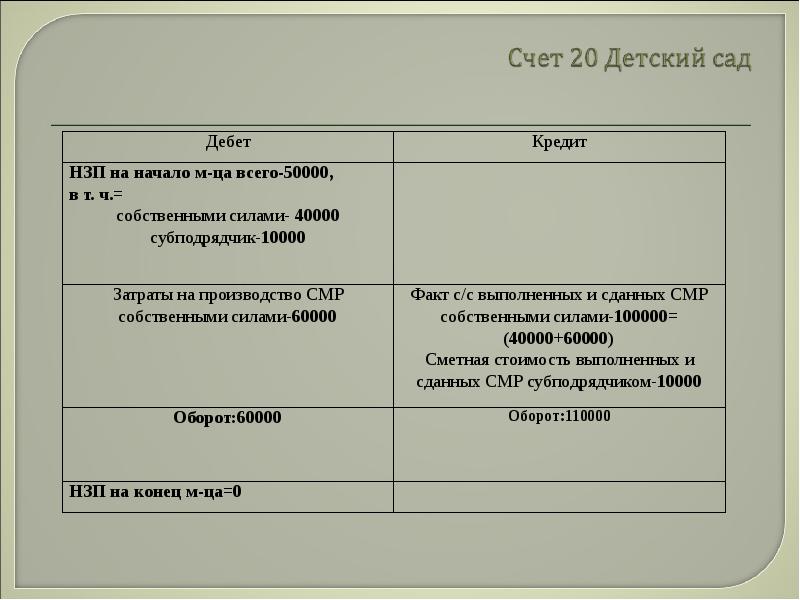

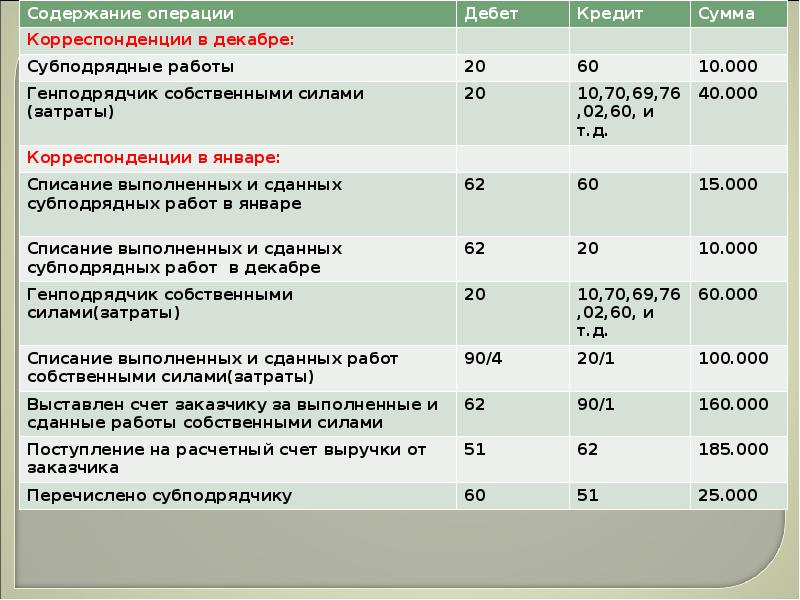

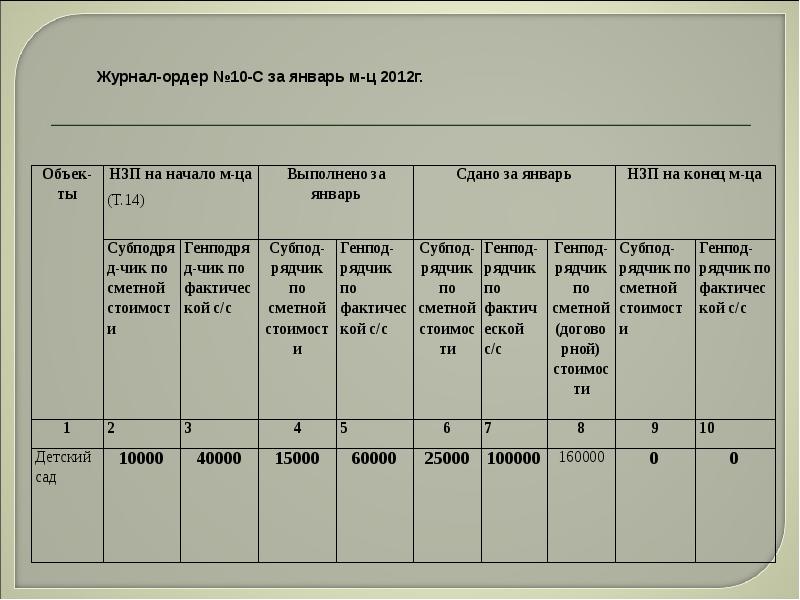

В декабре м-це 2011 г. по объекту «Детский сад» В декабре м-це 2011 г. по объекту «Детский сад» стоимость выполненных работ субподрядчиками составила-10.000 руб., стоимость выполненных работ генподрядчиком составила-40.000 руб. В январе м-це 2012 г. затраты на производство СМР собственными силами составила-60.000 руб. стоимость выполненных и сданных работ субподрядчиками составила-15.000 руб., договорная (сметная стоимость выполненных и сданных работ собственными силами составила-160.000 руб.

Объект «Детский сад» сдан в январе 2012г. Определить: Фактическая себестоимость выполненных и сданных работ генподрядчиком-? Сумма предъявленных счетов заказчику собственными силами-? Сумма предъявленных счетов заказчику по субподрядным работам-? Составить корреспонденции счетов, журнал-ордер 10-с.

Слайд 54

Слайд 55

Слайд 56

Слайд 57

Слайд 58

Конечный финансовый результат деятельности строительной организации (прибыль и убыток) слагается из: финансового результата от доходов и расходов по текущей деятельности, в том числе от сдачи заказчикам объектов, выполненных этапов, комплексов, объемов строительных и монтажных работ, прочих доходов и расходов, реализации на сторону продукции и услуг подсобных и вспомогательных производств, материалов и иного имущества.

Слайд 59

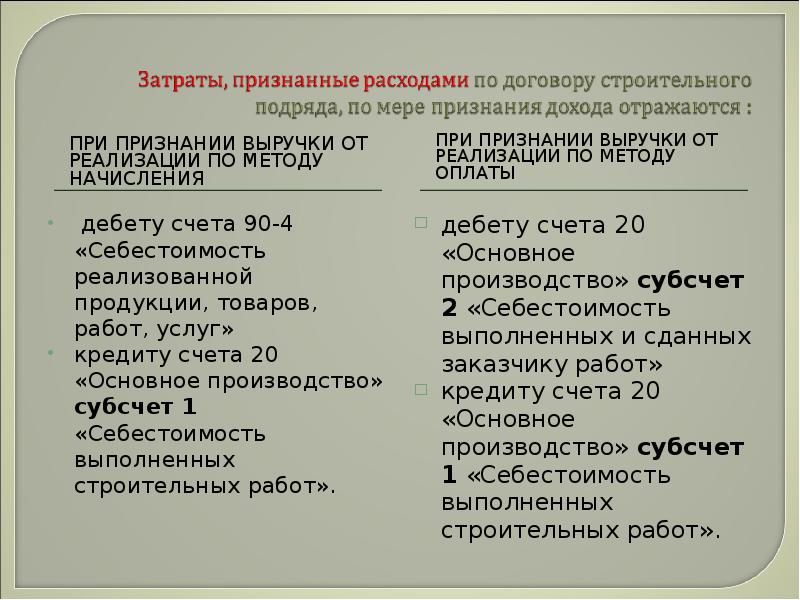

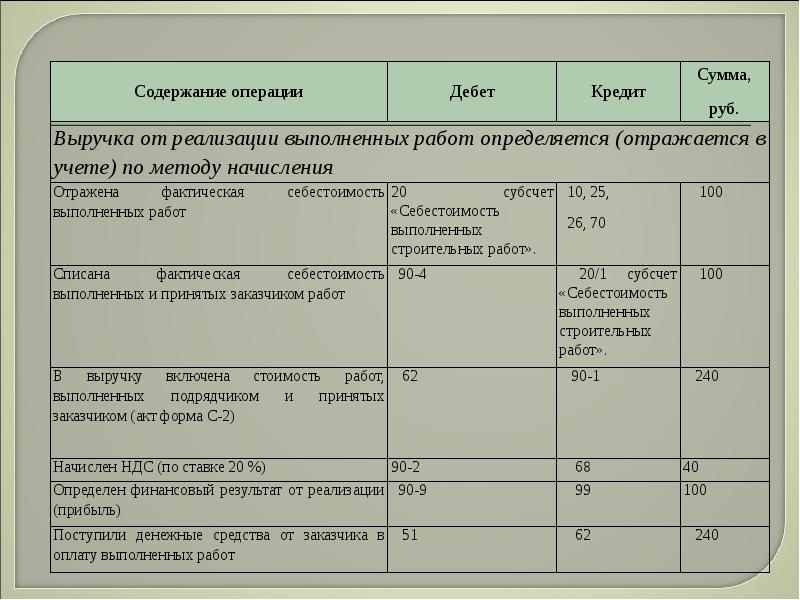

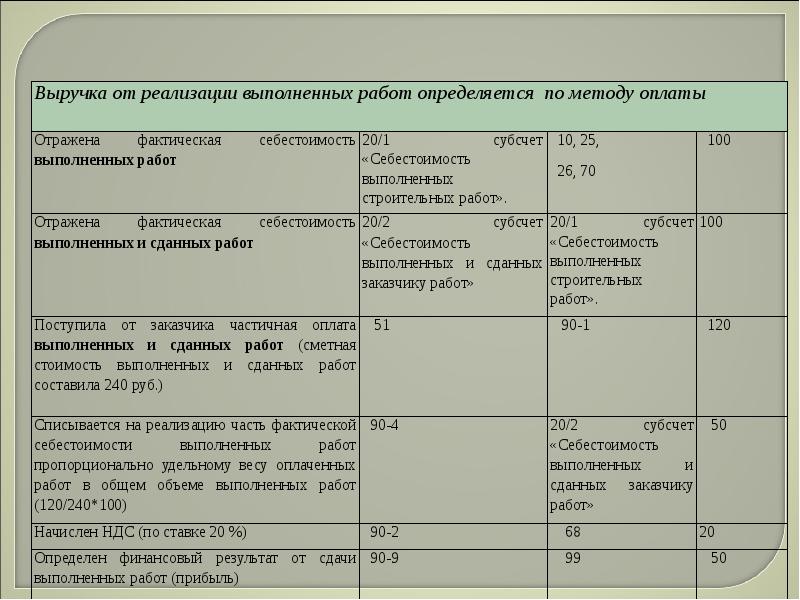

Выручка от реализации строительно-монтажных работ строительной организации определяется по мере их оплаты ( по мере поступления денежных средств на счета в учреждения банков), по мере выполнения строительно- монтажных работ и предъявления заказчикам (покупателям) расчетных документов (по методу начисления).

Слайд 60

Финансовые результаты производственной деятельности строительной организации за выполненные и сданные заказчику СМР ежемесячно определяются на счете 90 «Доходы и расходы по текущей деятельности». В дебет этого счета относится фактическая себестоимость затрат на СМР, НДС, финансовый результат. По кредиту этого счета отражается стоимость законченных объектов и работ, выполненных по договорам подряда, определяемая по документам, для расчетов между заказчиками или субподрядчиками.

Слайд 61

дебету счета 90-4 «Себестоимость реализованной продукции, товаров, работ, услуг» дебету счета 90-4 «Себестоимость реализованной продукции, товаров, работ, услуг» кредиту счета 20 «Основное производство» cубсчет 1 «Себестоимость выполненных строительных работ».

Слайд 62

Слайд 63

Слайд 64

Источник: mypresentation.ru

Презентация на тему Строительство

Презентация на тему Презентация на тему Строительство из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 64 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

ОСОБЕННОСТИ ПРОИЗВОДСТВА И УПРАВЛЕНИЯ В СТРОИТЕЛЬСТВЕ

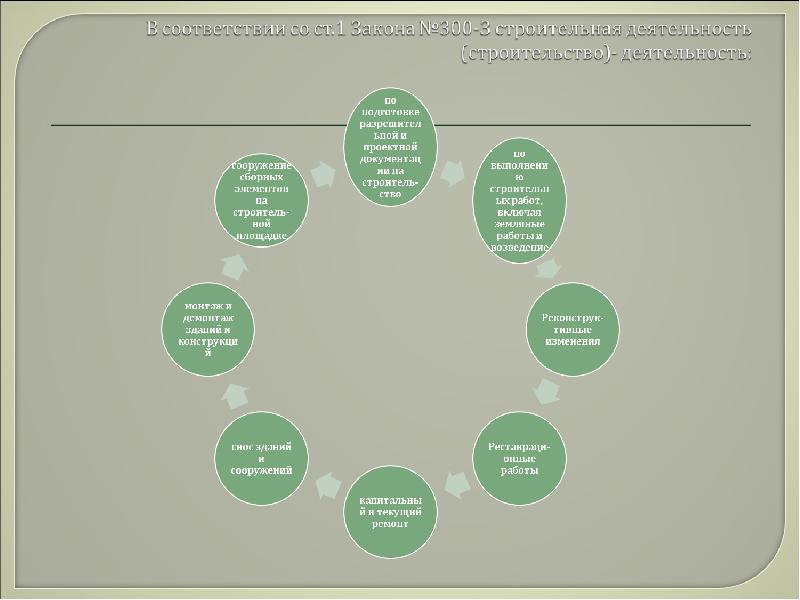

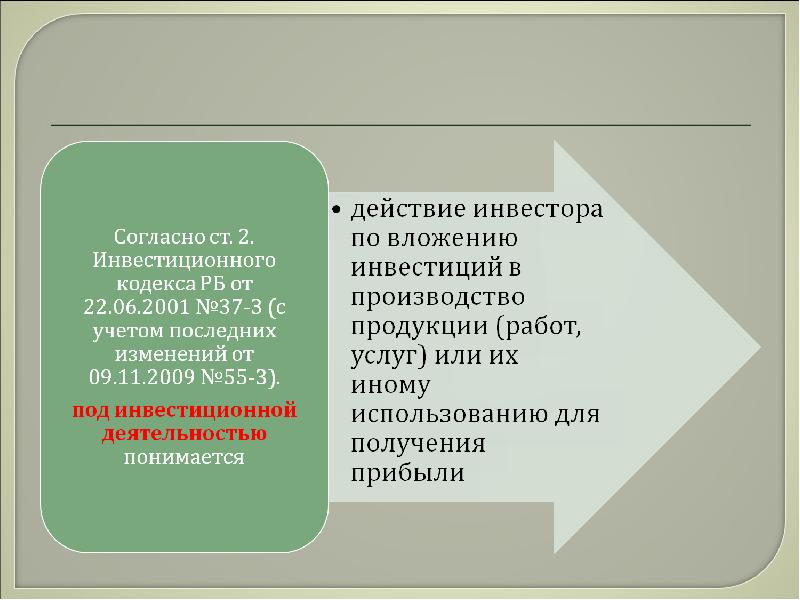

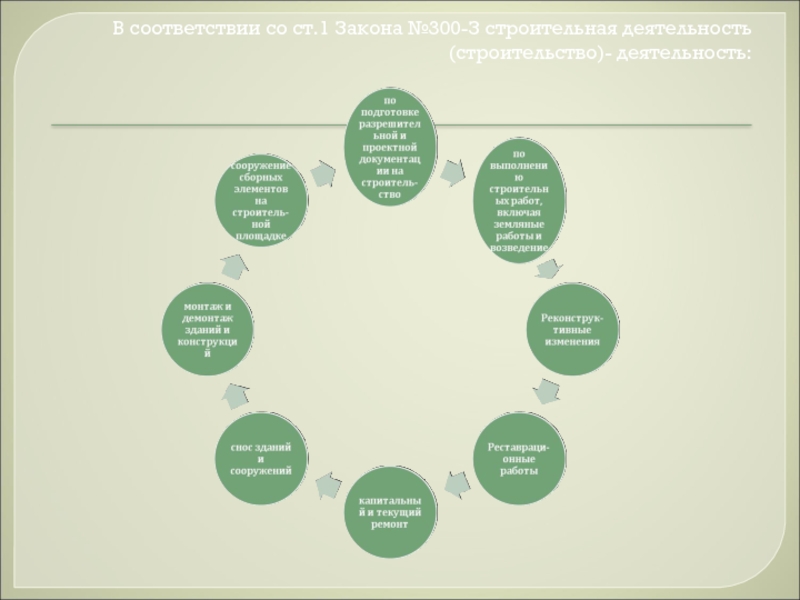

В соответствии со ст.1 Закона №300-З строительная деятельность (строительство)- деятельность:

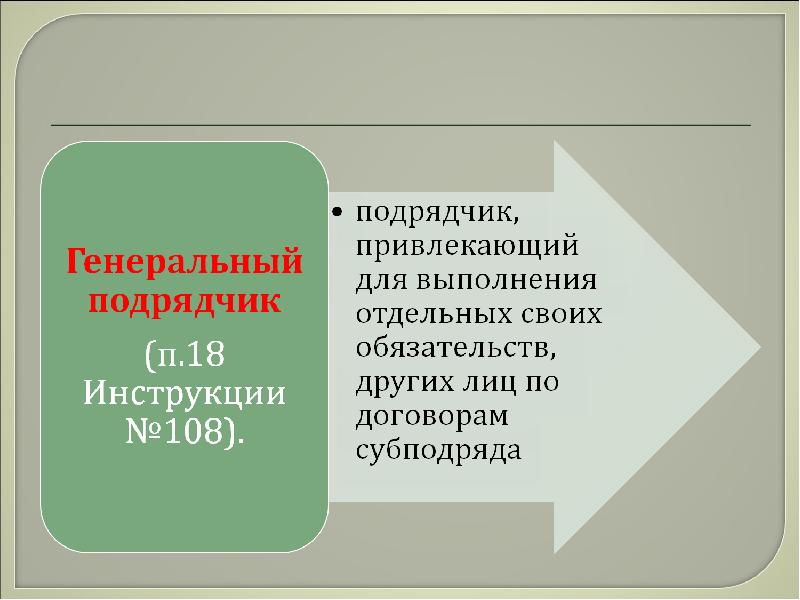

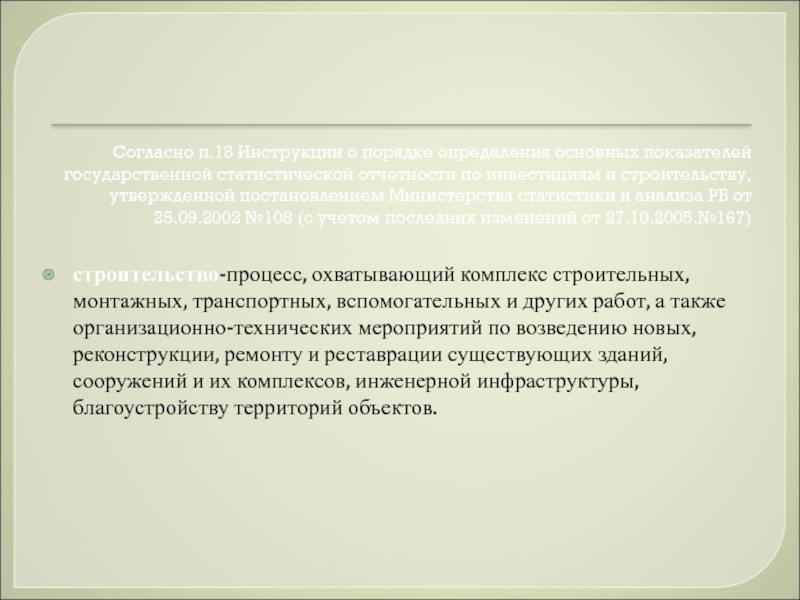

Согласно п.18 Инструкции о порядке определения основных показателей государственной статистической отчетности по инвестициям и строительству, утвержденной постановлением Министерства статистики и анализа РБ от 25.09.2002 №108 (с учетом последних изменений от 27.10.2005.№167)

строительство-процесс, охватывающий комплекс строительных, монтажных, транспортных, вспомогательных и других работ, а также организационно-технических мероприятий по возведению новых, реконструкции, ремонту и реставрации существующих зданий, сооружений и их комплексов, инженерной инфраструктуры, благоустройству территорий объектов.

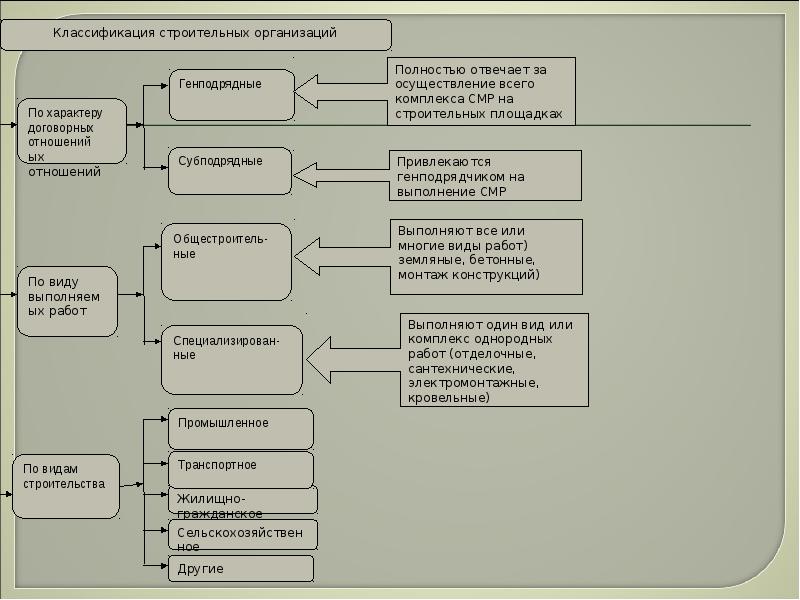

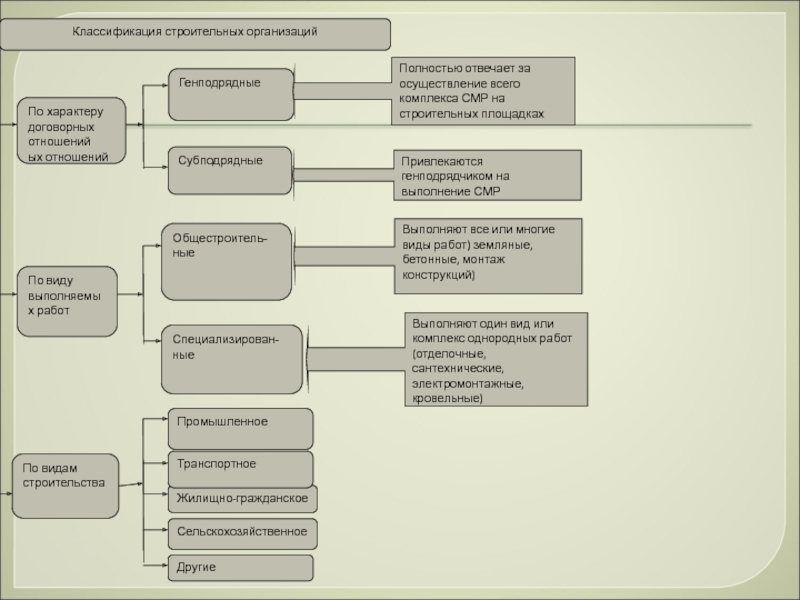

Классификация строительных организаций

По характеру договорных отношений

ых отношений

По виду выполняемых работ

По видам строительства

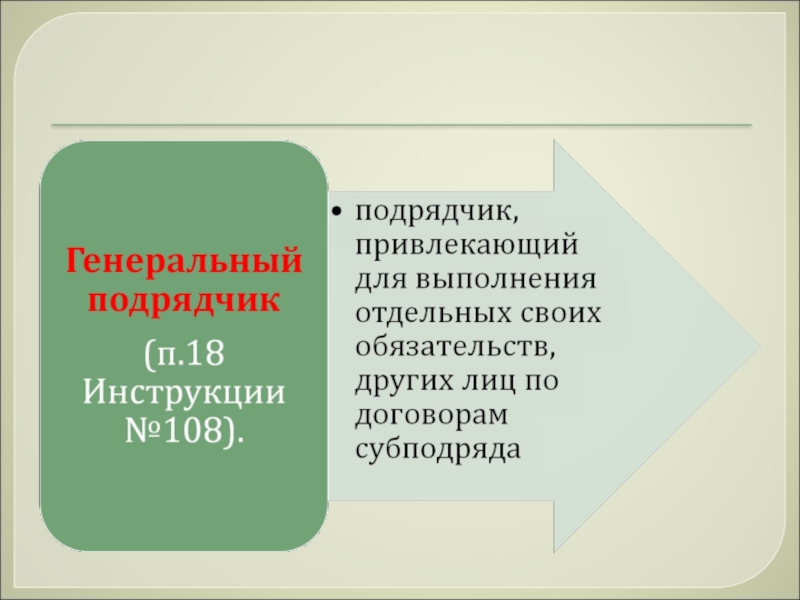

Полностью отвечает за осуществление всего комплекса СМР на строительных площадках

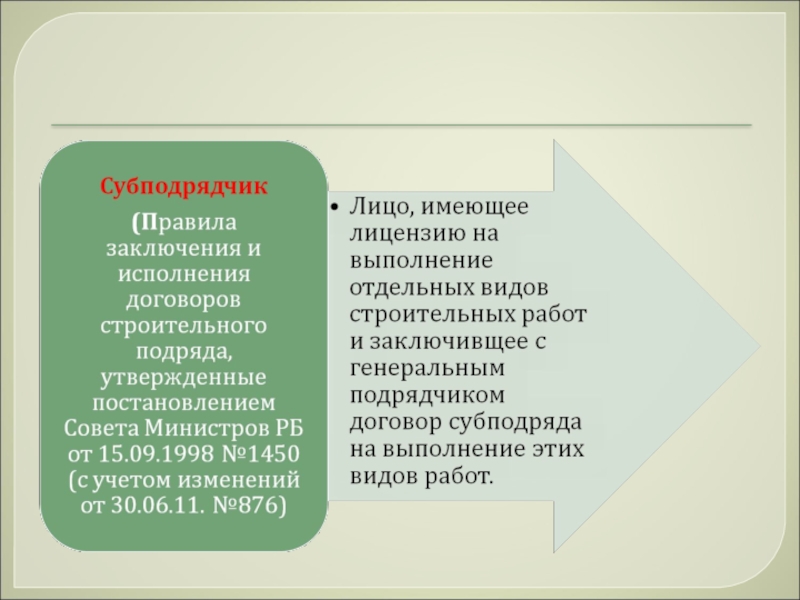

Привлекаются генподрядчиком на выполнение СМР

Выполняют все или многие виды работ) земляные, бетонные, монтаж конструкций)

Выполняют один вид или комплекс однородных работ (отделочные, сантехнические, электромонтажные, кровельные)

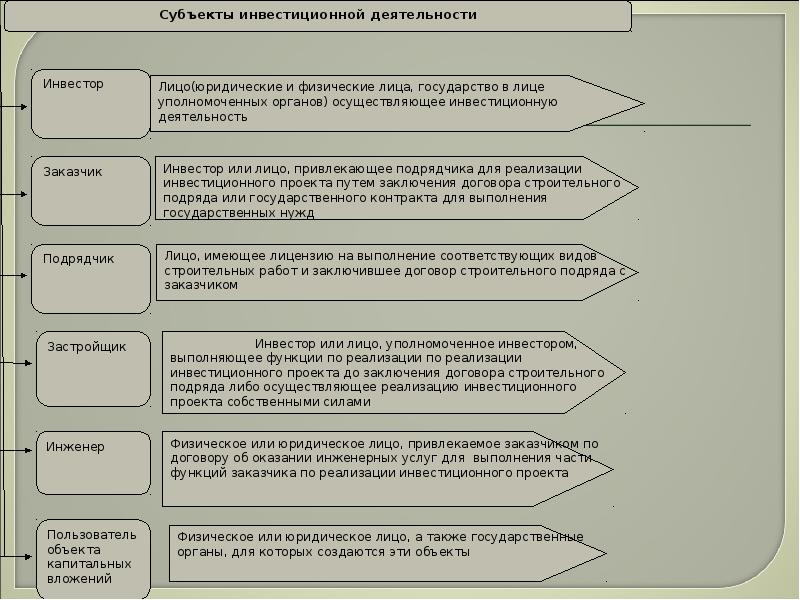

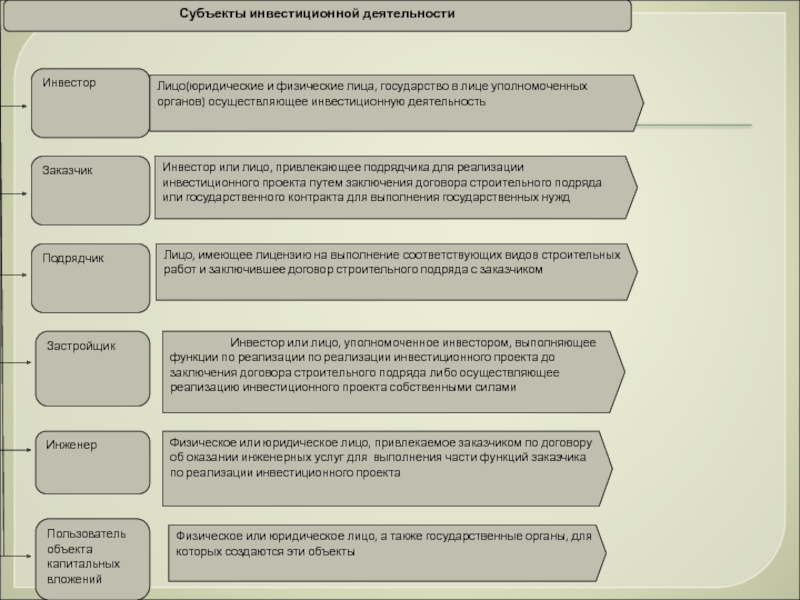

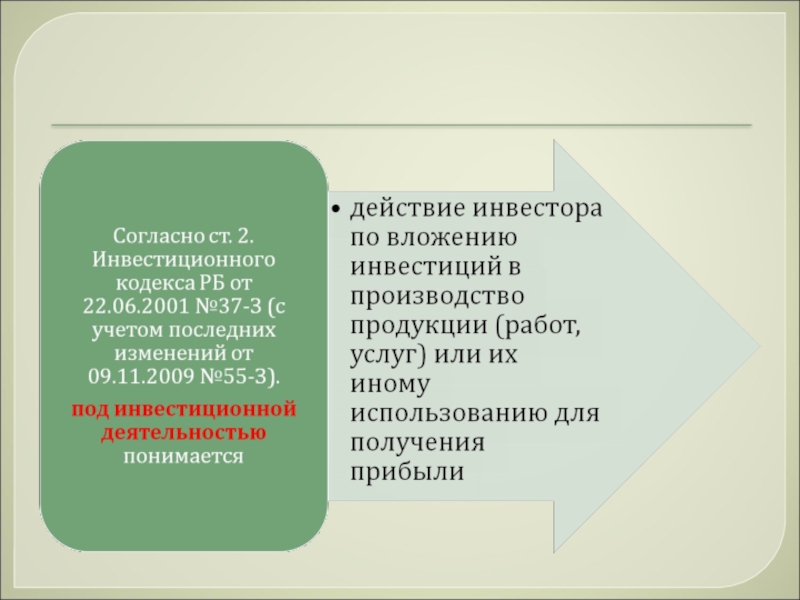

Субъекты инвестиционной деятельности

Пользователь объекта капитальных вложений

Лицо(юридические и физические лица, государство в лице уполномоченных органов) осуществляющее инвестиционную деятельность

Инвестор или лицо, привлекающее подрядчика для реализации инвестиционного проекта путем заключения договора строительного подряда или государственного контракта для выполнения государственных нужд

Лицо, имеющее лицензию на выполнение соответствующих видов строительных работ и заключившее договор строительного подряда с заказчиком

Инвестор или лицо, уполномоченное инвестором, выполняющее функции по реализации по реализации инвестиционного проекта до заключения договора строительного подряда либо осуществляющее реализацию инвестиционного проекта собственными силами

Физическое или юридическое лицо, привлекаемое заказчиком по договору об оказании инженерных услуг для выполнения части функций заказчика по реализации инвестиционного проекта

Физическое или юридическое лицо, а также государственные органы, для которых создаются эти объекты

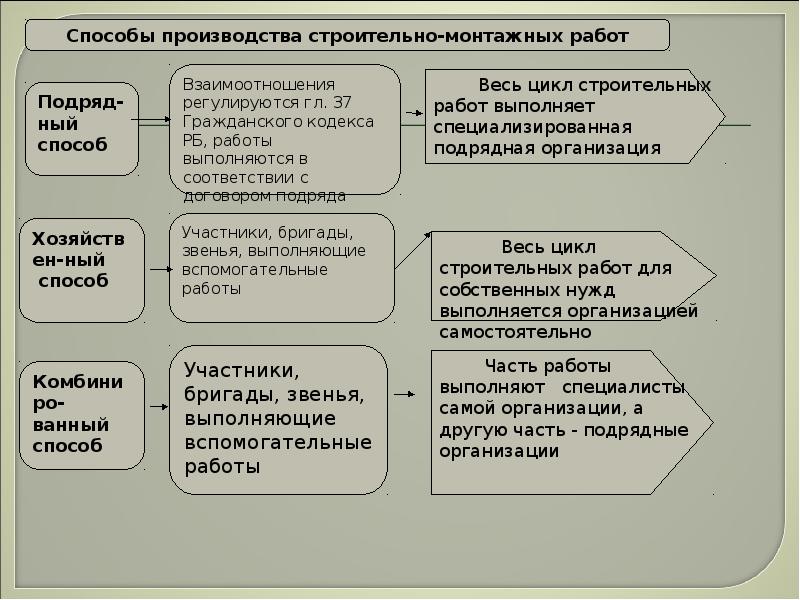

Способы производства строительно-монтажных работ

Весь цикл строительных работ выполняет специализированная подрядная организация

Взаимоотношения регулируются гл. 37 Гражданского кодекса РБ, работы выполняются в соответствии с договором подряда

Участники, бригады, звенья, выполняющие вспомогательные работы

Весь цикл строительных работ для собственных нужд выполняется организацией самостоятельно

Участники, бригады, звенья, выполняющие вспомогательные работы

Часть работы выполняют специалисты самой организации, а другую часть — подрядные организации

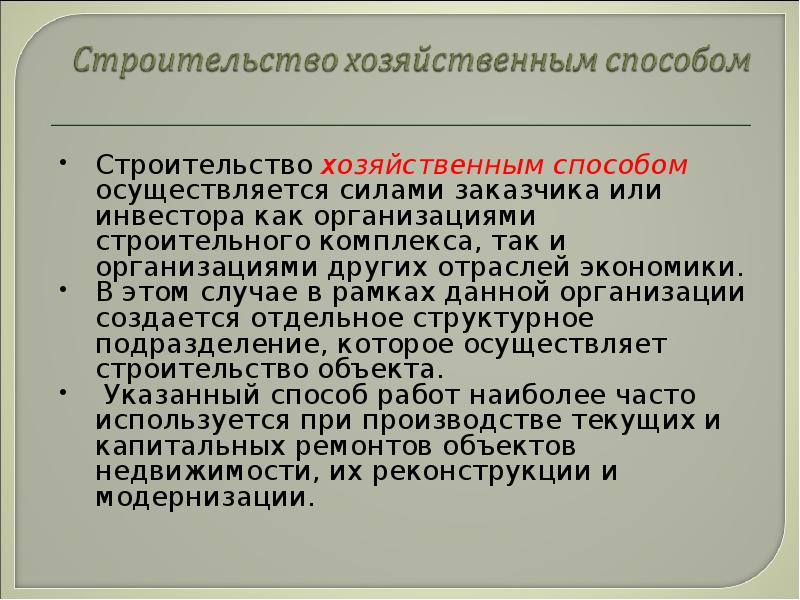

Строительство хозяйственным способом

Строительство хозяйственным способом осуществляется силами заказчика или инвестора как организациями строительного комплекса, так и организациями других отраслей экономики.

В этом случае в рамках данной организации создается отдельное структурное подразделение, которое осуществляет строительство объекта.

Указанный способ работ наиболее часто используется при производстве текущих и капитальных ремонтов объектов недвижимости, их реконструкции и модернизации.

УЧЕТ ЗАТРАТ ПОДРЯДНОЙ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ НА ПРОИЗВОДСТВО СМР

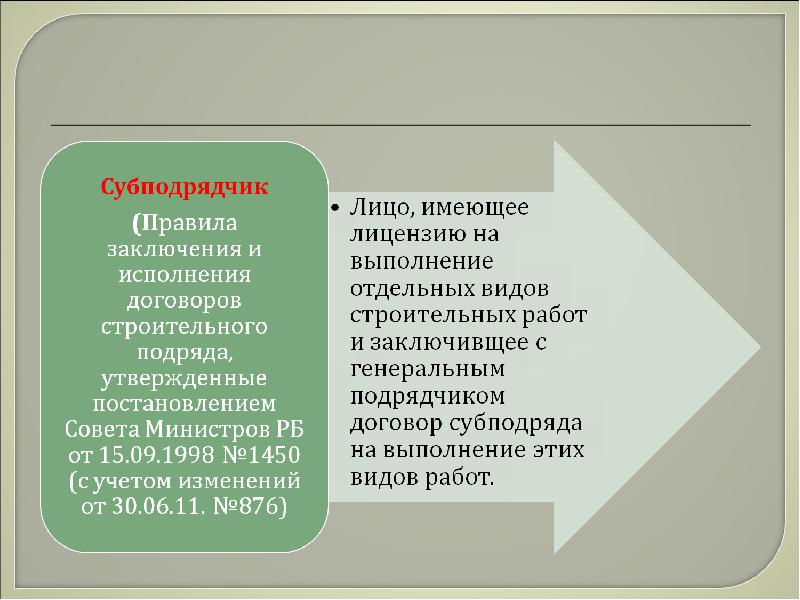

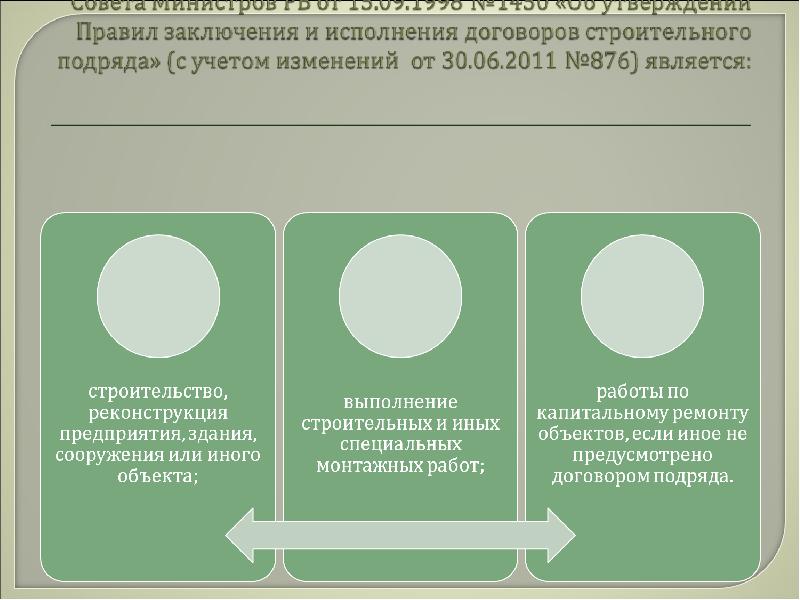

Строительство подрядным способом Предметом договора подряда в соответствии с Постановлением Совета Министров РБ от 15.09.1998 №1450 «Об утверждении Правил заключения и исполнения договоров строительного подряда» (с учетом изменений от 30.06.2011 №876) является:

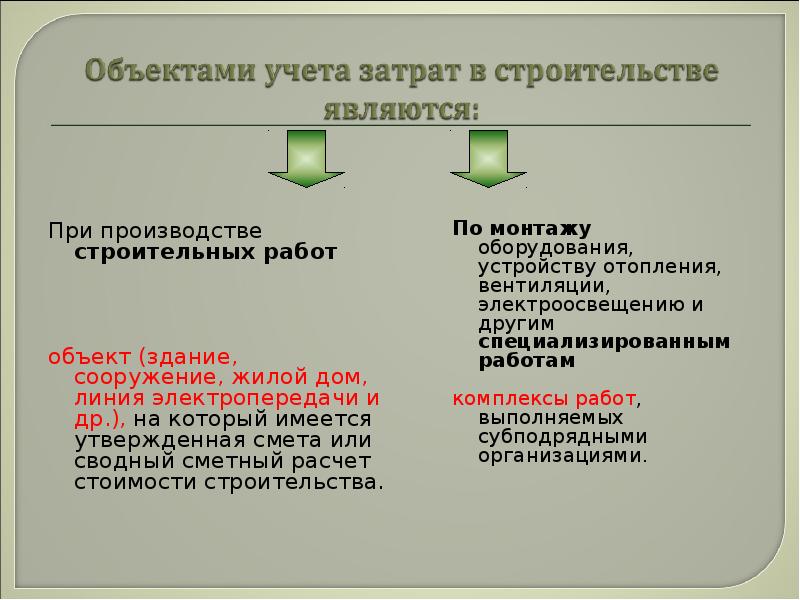

Объектами учета затрат в строительстве являются:

При производстве строительных работ

объект (здание, сооружение, жилой дом, линия электропередачи и др.), на который имеется утвержденная смета или сводный сметный расчет стоимости строительства.

По монтажу оборудования, устройству отопления, вентиляции, электроосвещению и другим специализированным работам

комплексы работ, выполняемых субподрядными организациями.

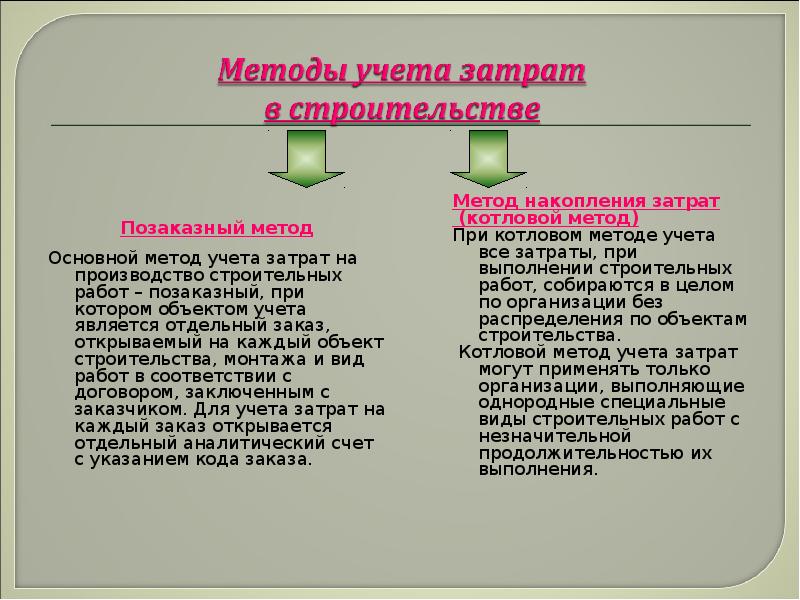

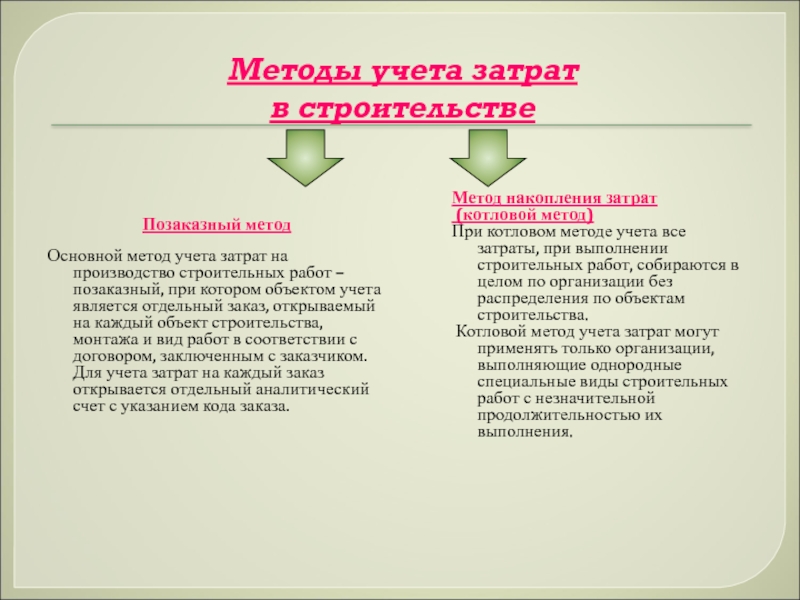

Методы учета затрат в строительстве

Основной метод учета затрат на производство строительных работ – позаказный, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства, монтажа и вид работ в соответствии с договором, заключенным с заказчиком. Для учета затрат на каждый заказ открывается отдельный аналитический счет с указанием кода заказа.

Метод накопления затрат

(котловой метод)

При котловом методе учета все затраты, при выполнении строительных работ, собираются в целом по организации без распределения по объектам строительства.

Котловой метод учета затрат могут применять только организации, выполняющие однородные специальные виды строительных работ с незначительной продолжительностью их выполнения.

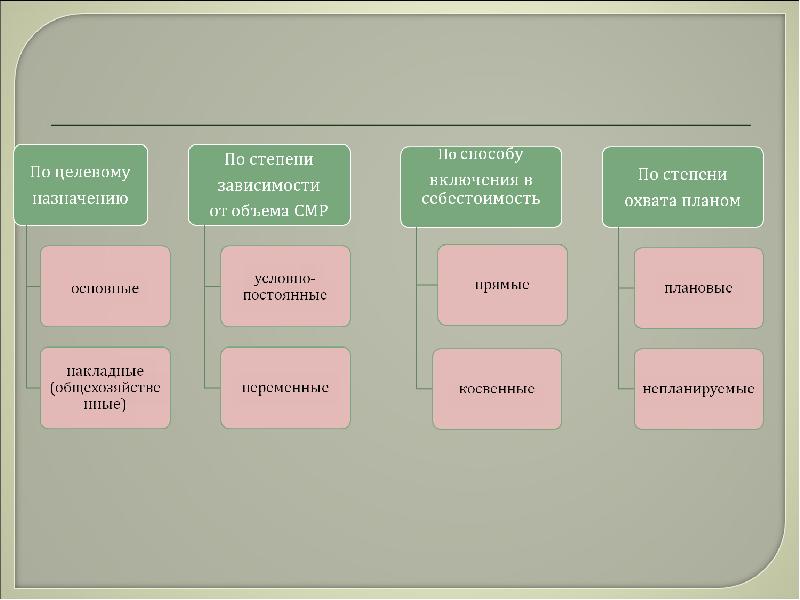

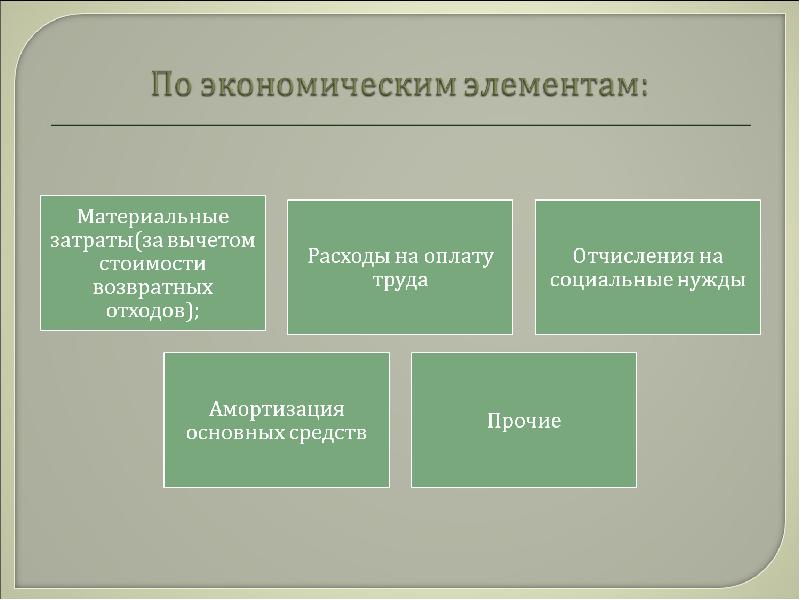

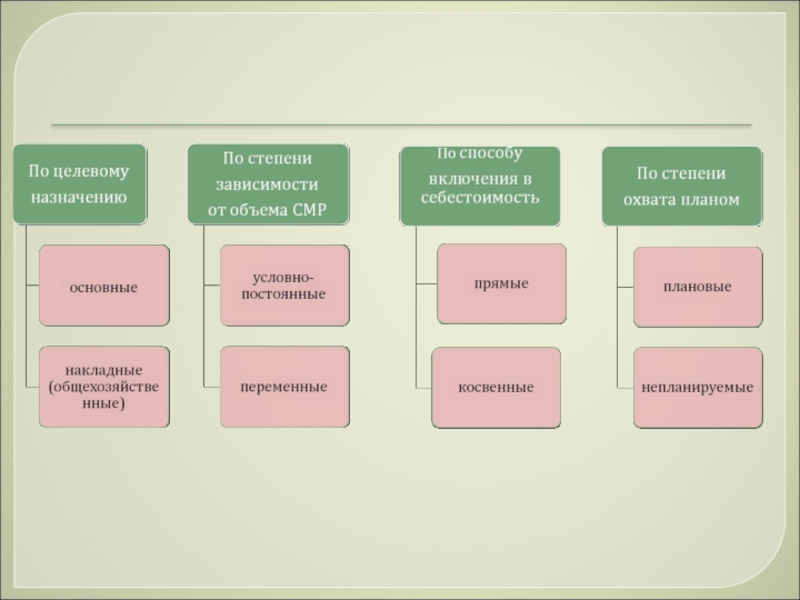

Классификация затрат, включаемых в себестоимость строительно-монтажных работ

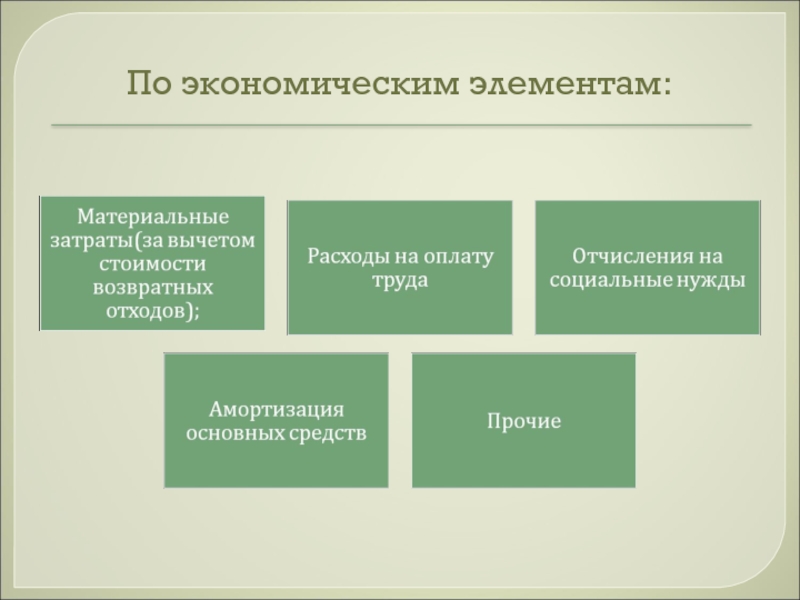

По экономическим элементам:

Учет затрат на производство строительно-монтажных работ по статьям калькуляции

Согласно Постановления Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44 «Об утверждении Инструкции по бухгалтерскому учету доходов и расходов по договорам строительного подряда»

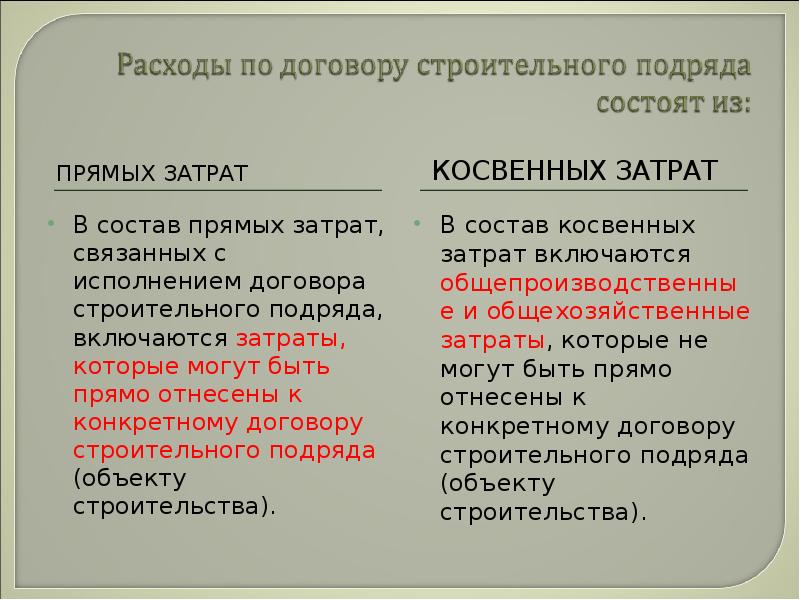

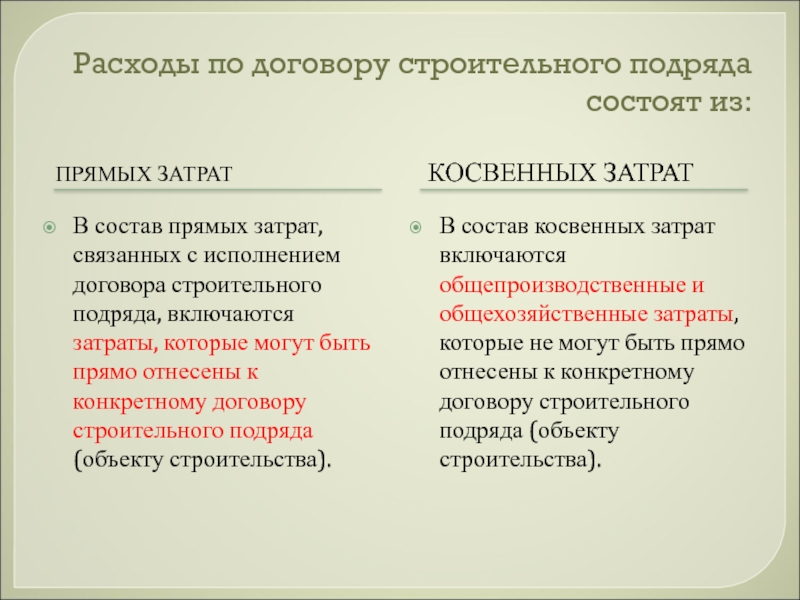

Расходы по договору строительного подряда состоят из:

В состав прямых затрат, связанных с исполнением договора строительного подряда, включаются затраты, которые могут быть прямо отнесены к конкретному договору строительного подряда (объекту строительства).

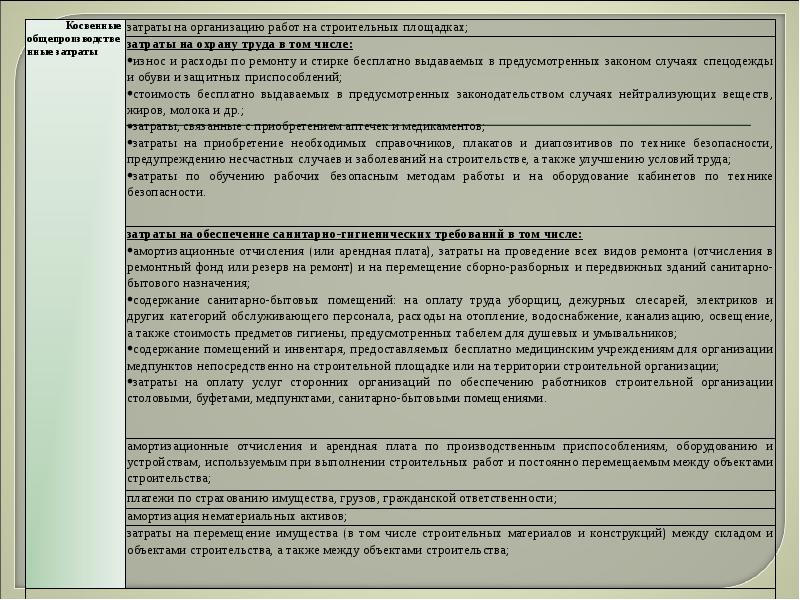

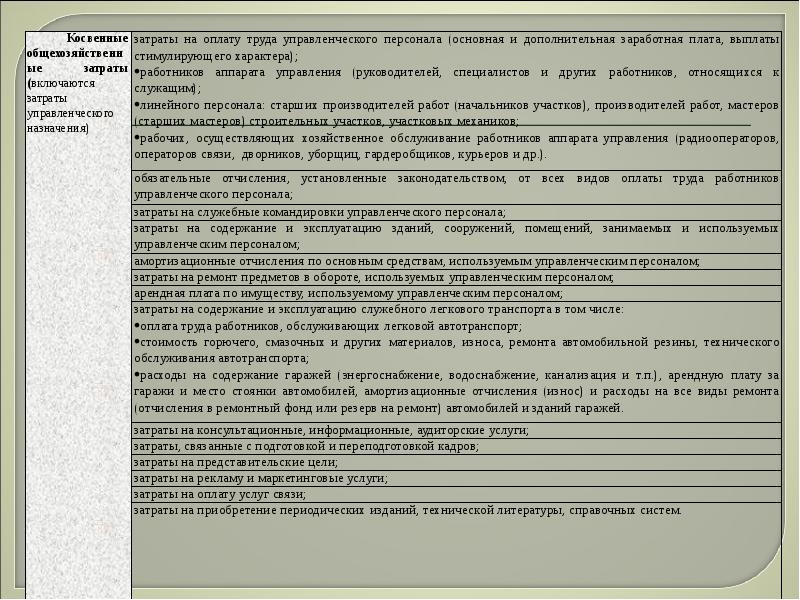

В состав косвенных затрат включаются общепроизводственные и общехозяйственные затраты, которые не могут быть прямо отнесены к конкретному договору строительного подряда (объекту строительства).

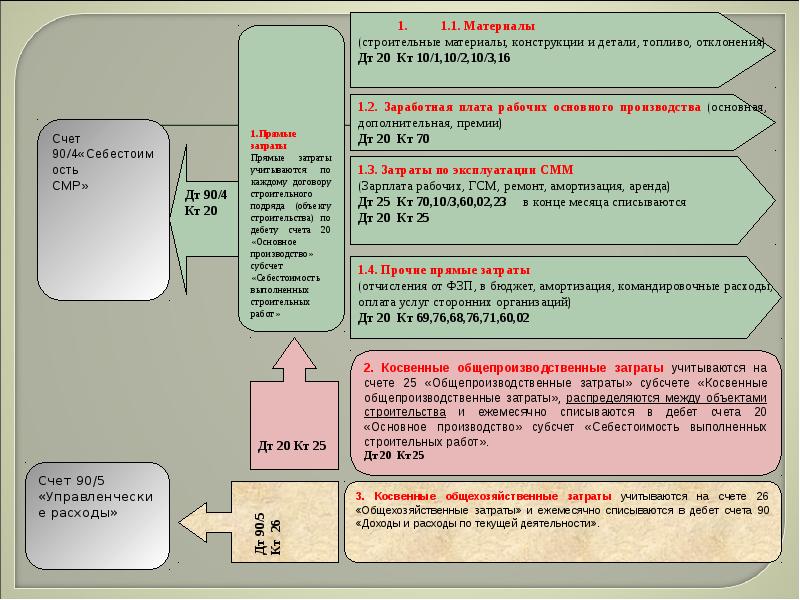

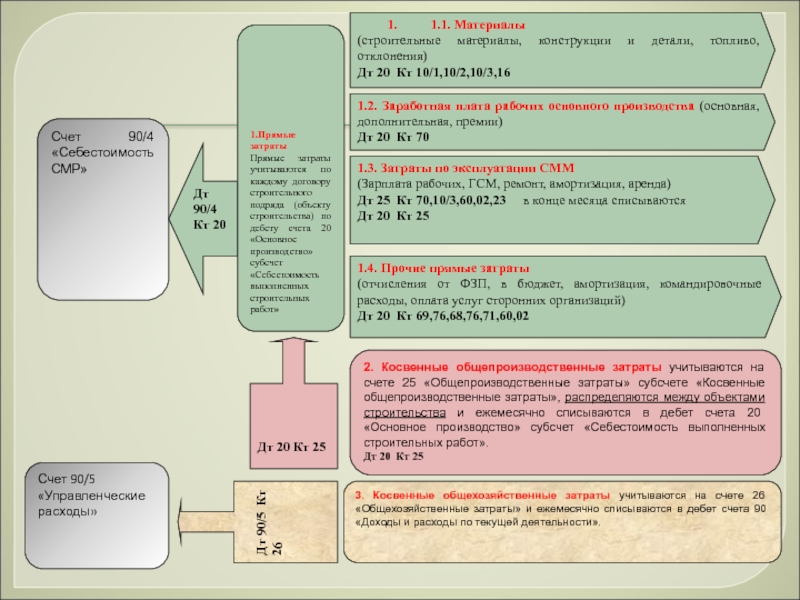

1.1. Материалы

(строительные материалы, конструкции и детали, топливо, отклонения)

Дт 20 Кт 10/1,10/2,10/3,16

1.2. Заработная плата рабочих основного производства (основная, дополнительная, премии)

Дт 20 Кт 70

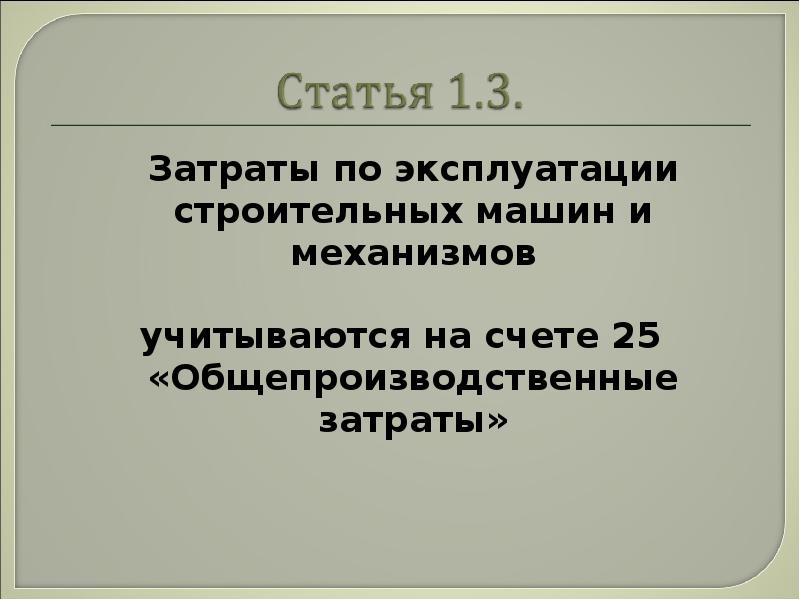

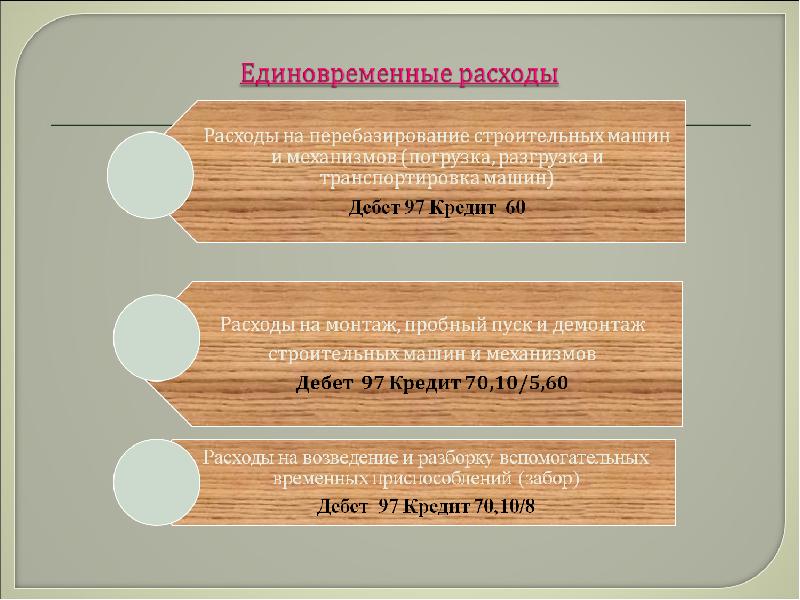

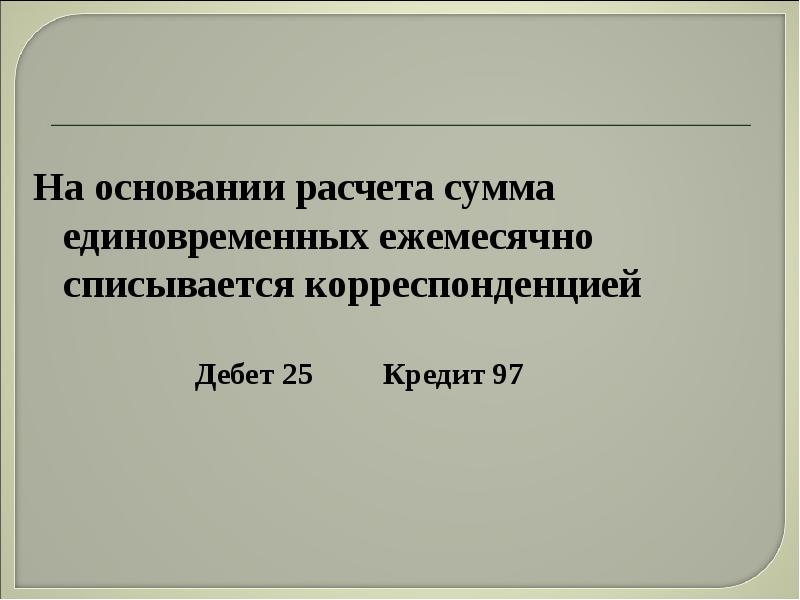

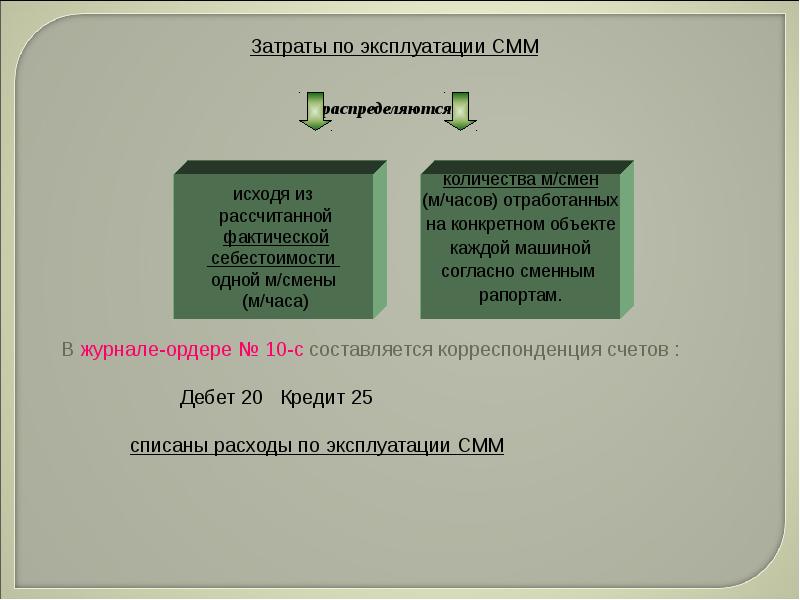

1.3. Затраты по эксплуатации СММ

(Зарплата рабочих, ГСМ, ремонт, амортизация, аренда)

Дт 25 Кт 70,10/3,60,02,23 в конце месяца списываются

Дт 20 Кт 25

3. Косвенные общехозяйственные затраты учитываются на счете 26 «Общехозяйственные затраты» и ежемесячно списываются в дебет счета 90 «Доходы и расходы по текущей деятельности».

2. Косвенные общепроизводственные затраты учитываются на счете 25 «Общепроизводственные затраты» субсчете «Косвенные общепроизводственные затраты», распределяются между объектами строительства и ежемесячно списываются в дебет счета 20 «Основное производство» cубсчет «Себестоимость выполненных строительных работ».

Дт 20 Кт 25

Счет 90/4«Себестоимость СМР»

Счет 90/5 «Управленческие расходы»

1.Прямые затраты

Прямые затраты учитываются по каждому договору строительного подряда (объекту строительства) по дебету счета 20 «Основное производство» cубсчет «Себестоимость выполненных строительных работ»

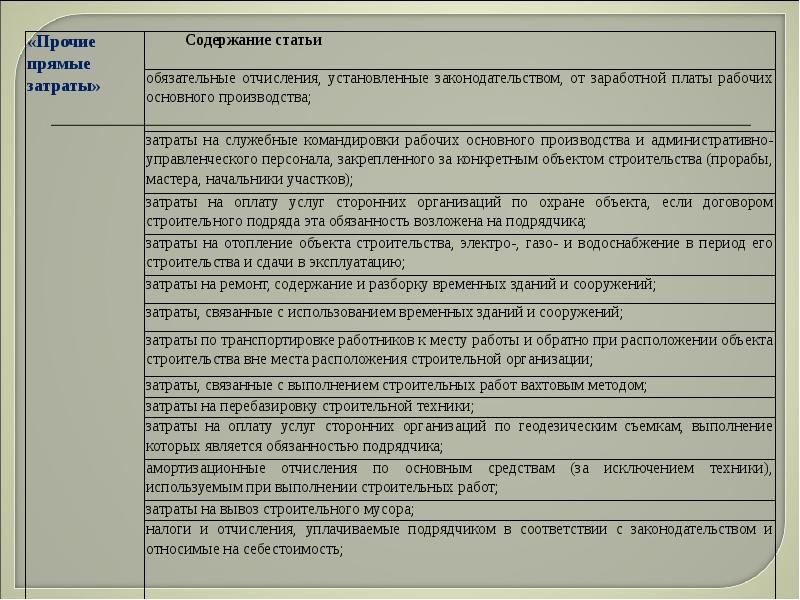

1.4. Прочие прямые затраты

(отчисления от ФЗП, в бюджет, амортизация, командировочные расходы, оплата услуг сторонних организаций)

Дт 20 Кт 69,76,68,76,71,60,02

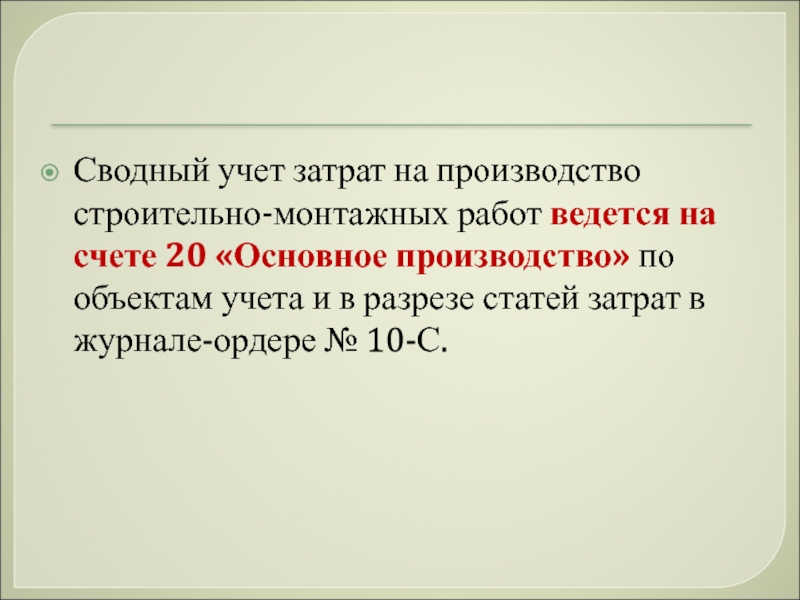

Сводный учет затрат на производство строительно-монтажных работ

Сводный учет затрат на производство строительно-монтажных работ ведется на счете 20 «Основное производство» по объектам учета и в разрезе статей затрат в журнале-ордере № 10-С.

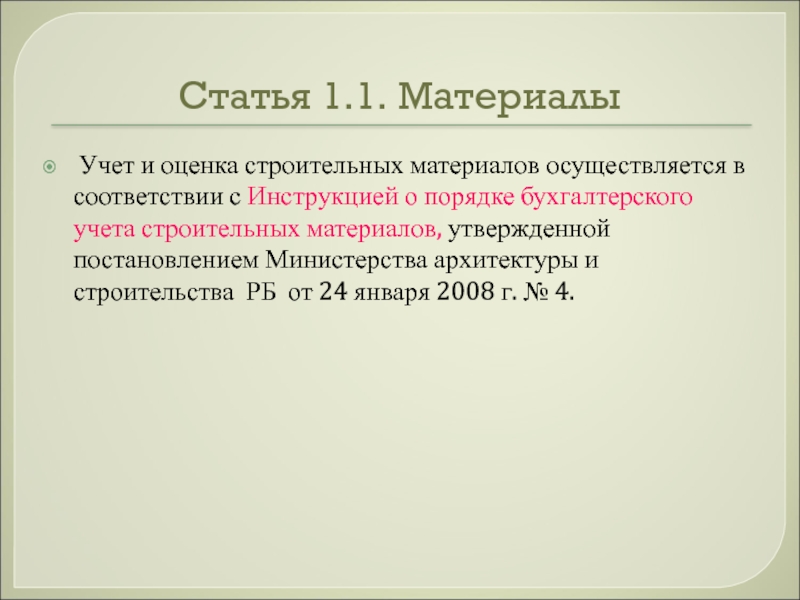

Статья 1.1. Материалы

Учет и оценка строительных материалов осуществляется в соответствии с Инструкцией о порядке бухгалтерского учета строительных материалов, утвержденной постановлением Министерства архитектуры и строительства РБ от 24 января 2008 г. № 4.

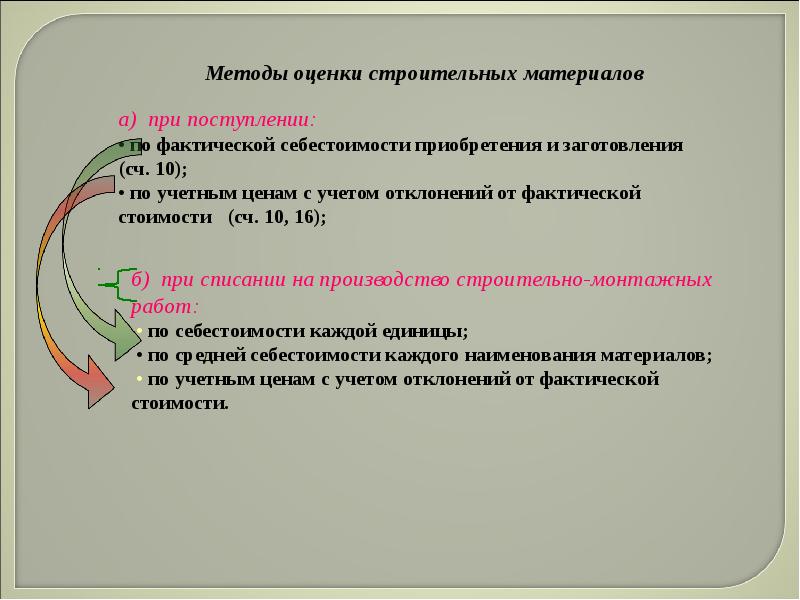

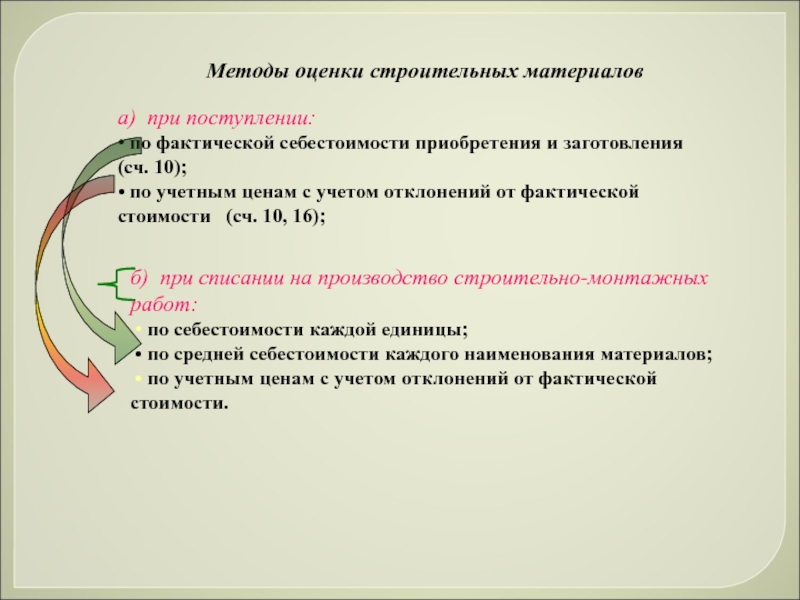

Методы оценки строительных материалов

а) при поступлении:

• по фактической себестоимости приобретения и заготовления (сч. 10);

• по учетным ценам с учетом отклонений от фактической стоимости (сч. 10, 16);

б) при списании на производство строительно-монтажных работ:

• по себестоимости каждой единицы;

• по средней себестоимости каждого наименования материалов;

• по учетным ценам с учетом отклонений от фактической стоимости.

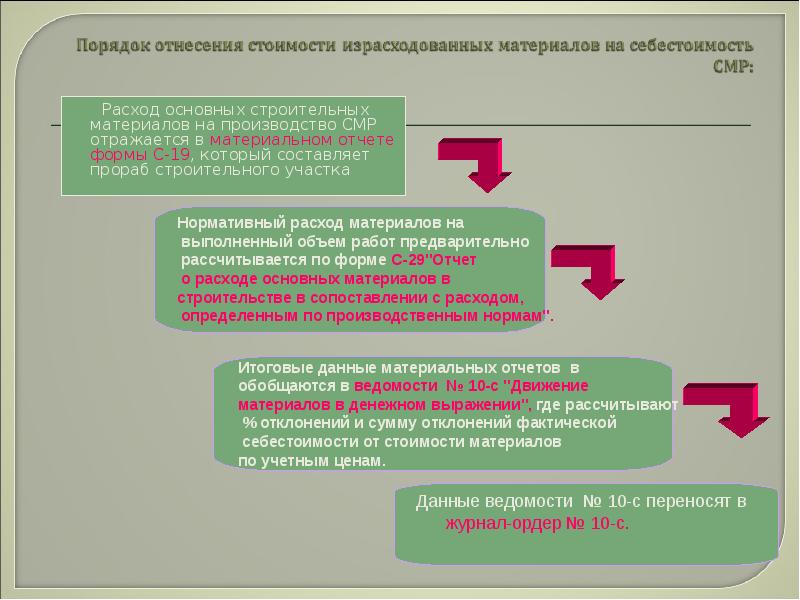

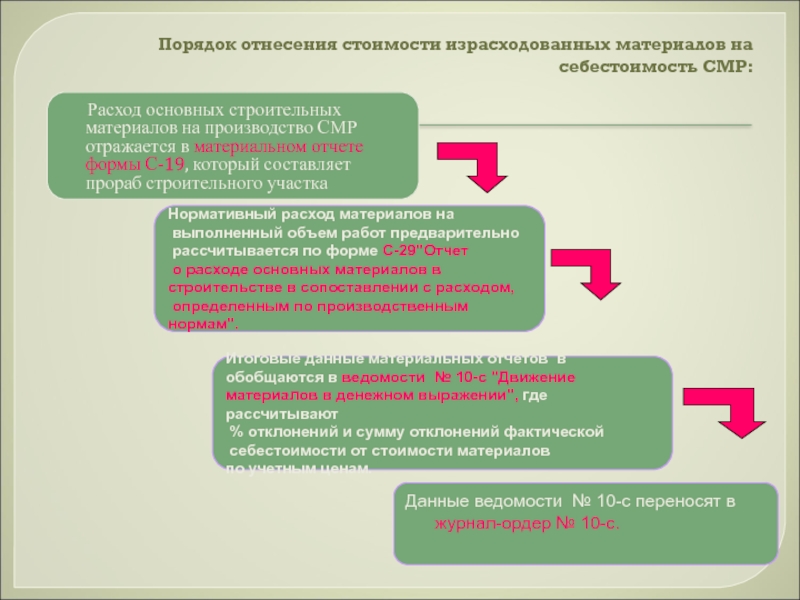

Порядок отнесения стоимости израсходованных материалов на себестоимость СМР:

Расход основных строительных материалов на производство СМР отражается в материальном отчете формы С-19, который составляет прораб строительного участка

Нормативный расход материалов на

выполненный объем работ предварительно

рассчитывается по форме С-29″Отчет

о расходе основных материалов в

строительстве в сопоставлении с расходом,

определенным по производственным нормам».

Итоговые данные материальных отчетов в

обобщаются в ведомости № 10-с «Движение

материалов в денежном выражении», где рассчитывают

% отклонений и сумму отклонений фактической

себестоимости от стоимости материалов

по учетным ценам.

Данные ведомости № 10-с переносят в журнал-ордер № 10-с.

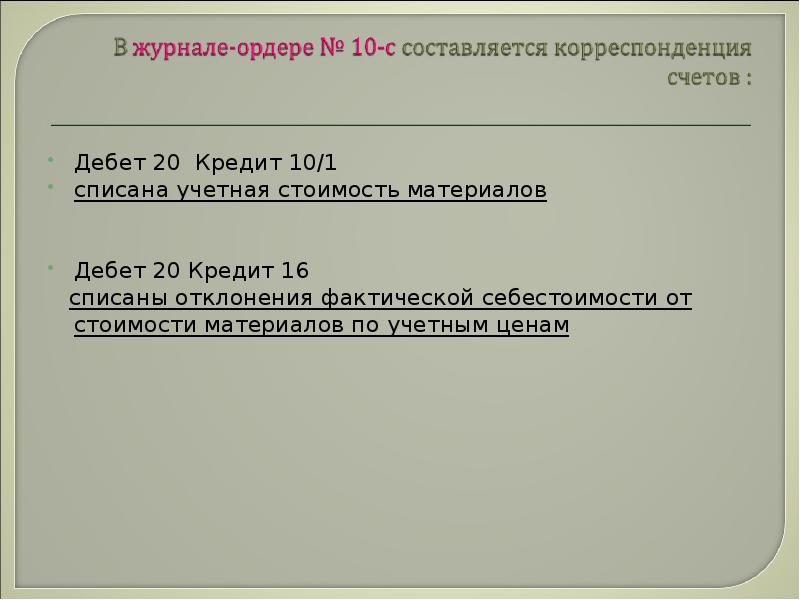

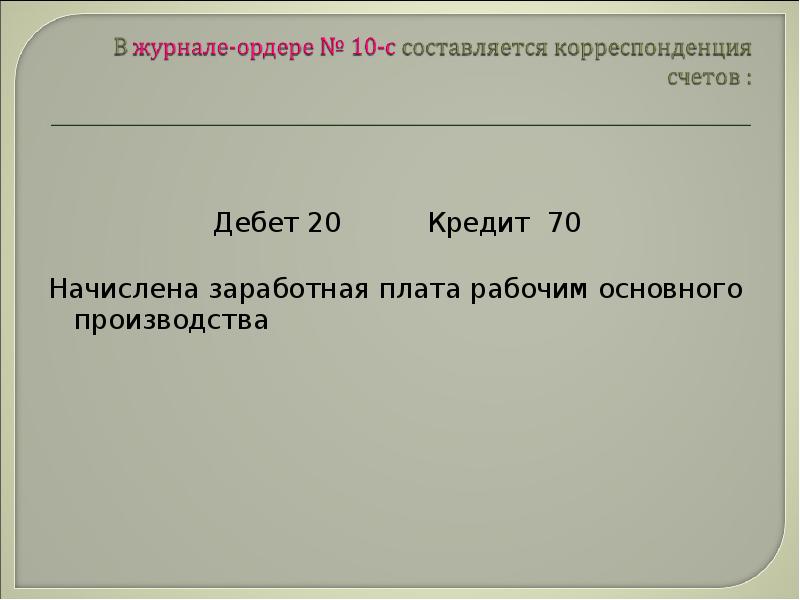

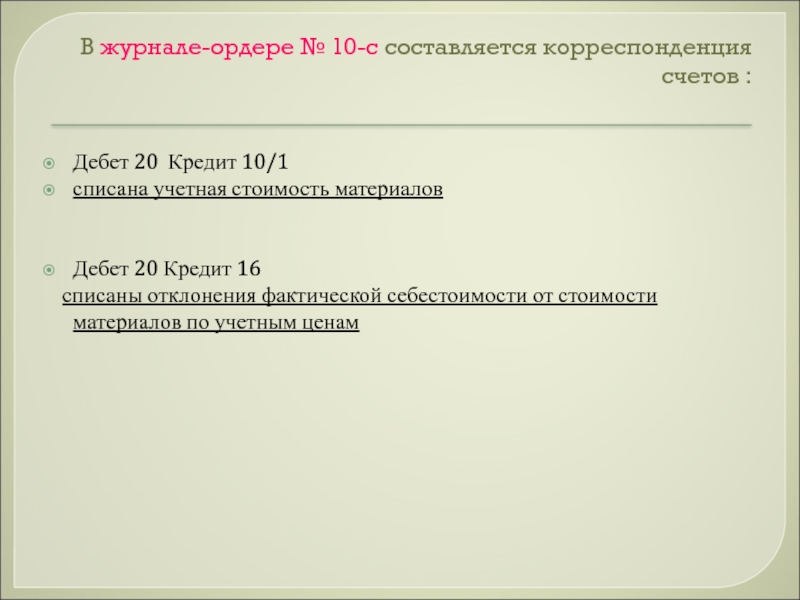

В журнале-ордере № 10-с составляется корреспонденция счетов :

Дебет 20 Кредит 10/1

списана учетная стоимость материалов

Дебет 20 Кредит 16

списаны отклонения фактической себестоимости от стоимости материалов по учетным ценам

«Заработная плата рабочих основного производства»;

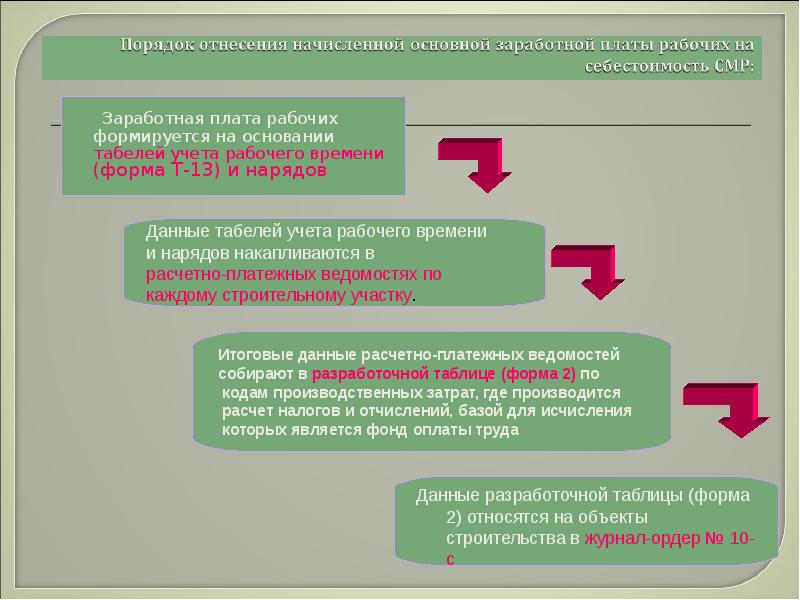

Порядок отнесения начисленной основной заработной платы рабочих на себестоимость СМР:

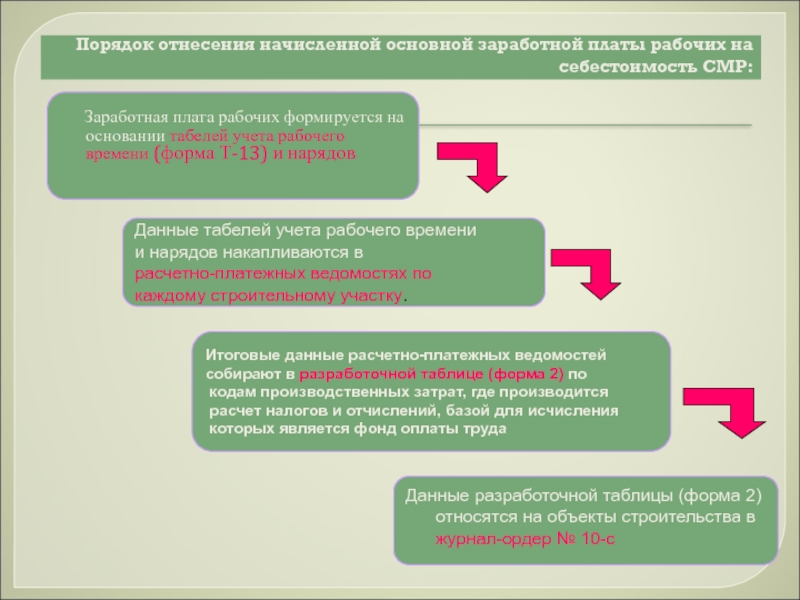

Заработная плата рабочих формируется на основании табелей учета рабочего времени (форма Т-13) и нарядов

Данные табелей учета рабочего времени

и нарядов накапливаются в

расчетно-платежных ведомостях по

каждому строительному участку.

Итоговые данные расчетно-платежных ведомостей

собирают в разработочной таблице (форма 2) по

кодам производственных затрат, где производится

расчет налогов и отчислений, базой для исчисления

которых является фонд оплаты труда

Данные разработочной таблицы (форма 2) относятся на объекты строительства в журнал-ордер № 10-с

Источник: theslide.ru

Презентация, доклад Строительство зданий и сооружений

Вы можете изучить и скачать доклад-презентацию на тему Строительство зданий и сооружений. Презентация на заданную тему содержит 10 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Слайд 1

Слайд 2

Строительство зданий -техника, технология и процесс возведения сооружений (имеющих стены, полы и крыши) жилищного, общественного, производственного и другого назначения. Вся деятельность строительства начинается с проектирования и определения генподрядчика, который в письменном контракте обязуется построить рассматриваемое здание в соответствии с чертежами и спецификациями за определенную плату.

Слайд 3

Слайд 4

Профессионально важные качества: хорошая координация движений; отличное зрение и слух; крепкие нервы; аккуратность, ответственность; хороший глазомер; физическая выносливость; техническое мышление; коммуникативные и организаторские способности.

Слайд 5

Преимущества обучения строителя: Востребованность на рынке руда (техник никогда не останется без работы). Высокий уровень заработанной платы. Возможность карьерного роста. Престижность специальности. Реализация творческого потенциала.

Продолжение образования по специальности в вузах.

Слайд 6

Возможность профессионального роста: мастер строительного участка прораб строительного участка техник-проектировщик техник-конструктор менеджер по строительству техник-геодезист техник-сметчик специалист по технике безопасности руководитель среднего звена

Слайд 7

Строитель — профессия массовая и востребованная, ее представители пользуются стабильным спросом на рынке труда. Профессия строителя совершенствуется год от года, в нее внедряются новейшие технологии, которые упрощают строительный процесс и повышают качество выполняемых работ.

Слайд 8

Техник должен знать: классификацию строительных материалов, их свойства, область применения, правила приемки и хранения; конструкции гражданских, промышленных и сельскохозяйственных зданий и основы их проектирования; основы расчета оснований сооружений; классификацию и физико-механические свойства грунтов; виды и назначение основных строительных машин, оборудования и механизированных инструментов.

Слайд 9

Техник должен уметь: выполнять расчеты и проектирование строительных конструкций; осуществлять подготовительные работы на строительной площадке, строительно-монтажные, ремонтные работы и работы по реконструкции строительных объектов; проводить мероприятия по оценке технического состояния конструкций и элементов зданий, по контролю качества выполняемых работ; планировать и обеспечивать контроль деятельности подчиняемых работников при строительстве и эксплуатации зданий и сооружений.

Слайд 10

Участие в проектировании зданий и сооружений: Подбирать строительные конструкции и разрабатывать несложные узлы и детали конструктивных элементов зданий. Разрабатывать архитектурно-строительные чертежи с использованием информационных технологий. Выполнять несложные расчеты и конструирование строительных конструкций. Участвовать в разработке проекта производства работ с применением информационных технологий.

Источник: myslide.ru