Как получить налоговый вычет при покупке квартиры

При покупке квартиры семья может вернуть до 1,3 млн руб.

Большинство граждан платят государству со своих доходов налог на доходы физических лиц (НДФЛ). Часть налогов можно вернуть. За покупку квартиры в кредит положено два имущественных вычета: от стоимости покупки жилья и от ипотечной ставки, выплаченной банку. Расскажу, сколько можно вернуть и как получить налоговый вычет при покупке квартиры.

Что такое налоговый имущественный вычет

Налоговый имущественный вычет — это жилищный кешбэк, который государство возвращает гражданину при покупке недвижимости.

Получить налоговый вычет при покупке квартиры может только налоговый резидент России, то есть тот, кто получает доходы, с которых платит НДФЛ в размере 13 %.

Возврат средств происходит за счет налога на доходы физлиц (НДФЛ). Уплата НДФЛ — это основное условие для возврата. Если в течение года вы платили налоги, то при приобретении жилья государство возвращает их вам полностью или частично.

Все о возврате налога за строительство дома Как вернуть деньги за строительство дома #3

Есть два имущественных вычета при приобретении имущества, которые выплачивает государство. Каждый можно получить только один раз. Расскажем подробнее о нюансах.

Райффайзенбанк: лишь 17 % россиян знают, что за покупку жилья в ипотеку положено два налоговых вычета.

Имущественный вычет при покупке квартиры

Его можно получить в следующих случаях:

- при покупке или строительстве жилой недвижимости — квартиры, частного дома, комнаты или их доли (ст. 16 ЖК РФ);

- приобретении земельного участка или его доли, если земля подходит под индивидуальное жилищное строительство.

Получить вычет нельзя при покупке нежилых помещений, в том числе апартаментов.

Вычет положен с фактических расходов на покупку недвижимости, но с суммы не более 2 млн руб. С этой суммы можно вернуть НДФЛ — то есть 13 % от расходов. Максимальная сумма к возврату: 2 млн руб. × 13 % = 260 тыс. руб.

Налоговый имущественный вычет — это возврат ранее уплаченного гражданином налога. Размер суммы, которую можно вернуть за год, зависит от того, какой размер НДФЛ вы уплатили. Но вычет не сгорает — его можно получать ежегодно до полного исчерпания. Остаток недополученной суммы просто переносится на следующий год.

Пример 1. Вы купили квартиру за 6 млн руб. Ваша зарплата — 100 тыс. руб. в месяц, то есть за год НДФЛ составил 156 тыс. руб. Максимальный возврат, на который вы можете претендовать: 2 млн руб. × 13 % = 260 тыс. руб.

Но так как НДФЛ за год — 156 тыс. руб., то в этом году получится вернуть только 156 тыс. руб., а остаток в 104 тыс. руб. будет перенесен на следующий год.

Пример 2. Вы купили комнату за 1,5 млн руб. Эта сумма меньше максимальных 2 млн руб., на которые вообще можно рассчитывать. Тут включается ограничение по факту расходов. В этом случае налог вернут в размере не более 1,5 млн руб. × 13 % = 195 тыс. руб. В привязке к примеру 1 в первый год вернут 156 тыс. руб., во второй — остаток, 39 тыс. руб.

Налоговый вычет на квартиру 2021. ПОДРОБНО и ПОНЯТНО. Как вернуть 650 тыс. по ипотеке?

С 1 января 2014 года вступила в силу новая редакция ст. 220 НК РФ, которая изменила принципы получения налогового вычета. Она разделила тему с имущественными вычетами на до и после.

С 2014 года получить этот налоговый кешбэк можно с нескольких приобретенных объектов недвижимости, но в сумме не более 2 млн руб. на все объекты. Например, вы купили долю в квартире за 900 тыс. руб. — по ней вы получили: 900 тыс. руб. × 13 % = 117 тыс. руб. Но потом купили квартиру за 5 млн руб. У вас есть остаток недополученного вычета в сумме 143 тыс. руб. Его вы сможете заявить по новой квартире.

Имущественный вычет по ипотечным процентам

По закону, если вы взяли на покупку ипотечный кредит, то вам положен еще один имущественный налоговый вычет — по процентам, фактически уплаченным кредитору.

Максимальная сумма, уплаченная по процентам, с которой возвращают налог, — 3 млн руб. То есть вернуть можно не более 3 млн руб. × 13 % = 390 тыс. руб. А сама эта сумма не может быть больше фактически уплаченных банку процентов.

Если вы купили или построили жилье до 2014 года и уже начали получать вычет по процентам, то ограничения в 3 млн руб. нет (п. 4 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ).

В данном виде налогового вычета присутствует ограничение по количеству объектов недвижимости. В отличие от вычета за приобретение недвижимости вычет по ипотечным процентам положен только по одному объекту.

Пример. Вы купили квартиру за 6 млн руб., взяв ипотечный кредит на сумму 5 млн руб. под 9 % годовых на 20 лет.

Проценты за первый год составят 446 290 руб. То есть к возврату — 446 290 руб. × 13 % = 58 018 руб. Остаток будет перенесен на следующий год: 390 000 руб. – 58 018 руб. = 331 982 руб. Вычет по остатку можно будет заявить по итогам следующего года.

Важно понимать, что при приобретении квартиры в ипотеку обычно заявляют два вычета — на сумму договора купли-продажи и по ипотечным процентам. Но НДФЛ — это конкретная сумма за год, и вернуть за год можно не более этой суммы. Остальное — в следующие годы до исчерпания обоих вычетов. То есть если зарплата невысокая, то возврат налога растянется на несколько лет.

Если до 2014 года вы уже купили недвижимость, а вычет по процентам не заявляли, то, если потом купили или купите еще что-то, первоначальное право на получение налогового вычета у вас осталось.

При рефинансировании ипотеки, чтобы не потерять право на налоговый вычет по процентам, обращайте внимание, чтобы в новом кредитном договоре прослеживалась связь с первоначальным договором на покупку или строительство жилья.

Если вы берете новый кредит на рефинансирование текущего с дополнительной суммой, например закрываете этим же кредитом другие долги или хотите дополнительно сумму наличными, то, чтобы у вас не пропало право на вычет по процентам, в новом договоре:

- обязательно должна быть связь с первым договором;

- сумма кредита разделена на две части: погашение основного долга и дополнительная сумма. Тогда сможете получить вычет по процентам пропорционально разбивке.

Пример. Остаток долга по первому кредиту — 1 млн руб. Вы взяли дополнительную сумму 200 тыс. руб. Всего — 1,2 млн руб.

Всего процентов за год в новом банке вы выплатили 120 тыс. руб. На вычет сможете заявить: 120 тыс. руб. × 1 млн руб. / 1,2 млн руб. = 100 тыс. руб.

Для обоих видов имущественного вычета (покупка и проценты) есть нюансы.

Если квартира в совместной собственности супругов

При покупке квартиры в общую совместную собственность каждый супруг имеет право на имущественные вычеты. Таким образом, семья может удвоить вычеты по приобретенной квартире.

В совокупности при покупке квартиры в ипотеку по цене от 4 млн руб. и более можно вернуть до 1,3 млн руб. на семью:

- вычет одного супруга за покупку — 260 тыс. руб.;

- вычет второго супруга за покупку — 260 тыс. руб.;

- вычет по ипотечным процентам на первого супруга — 390 тыс. руб.;

- вычет по ипотечным процентам на второго супруга — 390 тыс. руб.

В данном случае неважно, кто является титульным собственником недвижимости, то есть указан в документах. Если нет брачного договора с раздельным владением недвижимостью, то вся недвижимость, которую купили в браке, — общая.

Перед тем как заявиться на имущественный вычет, супруги могут договориться, как они будут его делить.

Пример. Квартира стоит 3,6 млн руб., у каждого есть право на возврат с 2 млн руб. и на остаток неиспользованной суммы. Можно заявиться обоим. Например, 2 млн руб. + 1,6 млн руб. Тогда у одного останется не израсходовано 400 тыс. руб., которые можно применить на другую покупку.

Если заявиться пополам, по 1,8 млн руб., у каждого останется по 200 тыс. руб. на последующую покупку.

Если заявляется только один супруг на свои 2 млн руб., для этого не нужно писать заявление о перераспределении. У второго супруга остается полный вычет. Тогда, если вдруг сумму налогового вычета по процентам увеличат, второй супруг будет иметь право на новую сумму. А если он уже начал использовать вычет, то остаток измениться не может.

Отказаться от своего вычета в пользу другого нельзя. Такой вопрос возникает, когда один супруг не работает.

Изменить перераспределение вычета за покупку потом тоже нельзя. Это можно будет сделать, только если супруги не израсходуют свой совокупный вычет и применят его при покупке иного жилья.

Что касается налогового вычета по процентам, супруги могут каждый год по-разному определять, в какой пропорции будут получать этот вычет.

Если квартира в собственности несовершеннолетних детей

Если собственность оформлена на несовершеннолетнего ребенка до 18 лет, то вычет могут получить родители (усыновители, опекуны, попечители).

Ребенок не потеряет в этом случае права на свой налоговый вычет. Если впоследствии он купит другую недвижимость, то сможет оформить по ней вычет.

Вычет при строительстве жилья

Заявить право на имущественный вычет по строящемуся объекту можно только после окончания строительства. Если это покупка квартиры в строящемся многоквартирном доме, то после оформления акта приема-передачи квартиры. А при строительстве частного дома — после оформления на него права собственности.

Если жилье в новостройке покупалось с привлечением ипотечного кредита, то вычет по процентам можно заявить с момента получения кредита, а не с момента приемки квартиры от застройщика.

В расчет налоговой базы при строительстве частного дома с нуля или при приобретении недостроенного дома можно включить дополнительные расходы. Например, расходы на разработку проектной и сметной документации, материалы, расходы на подключение коммуникаций.

Такие же расходы можно включить, если вы берете квартиру в новостройке без отделки. Главное условие — это прямо должно быть указано в договоре приобретения (подп. 4 и 5 п. 3 ст. 220 НК РФ).

Нужно помнить об ограничениях по сумме имущественного налогового вычета: 2 млн руб. при покупке и 3 млн руб. по процентам. Налоговая база считается вместе: и стоимость по договору купли-продажи или строительства, и сумма дополнительных расходов.

Как получить налоговый имущественный вычет

Для возврата налога есть четыре способа.

Через налоговую службу. После 31 декабря календарного года имущественный вычет можно получить непосредственно в вашей налоговой. Для этого до 1 мая года, следующего за отчетным, нужно самостоятельно рассчитать налоговый вычет, заполнить налоговую декларацию 3-НДФЛ и отнести ее в ФНС.

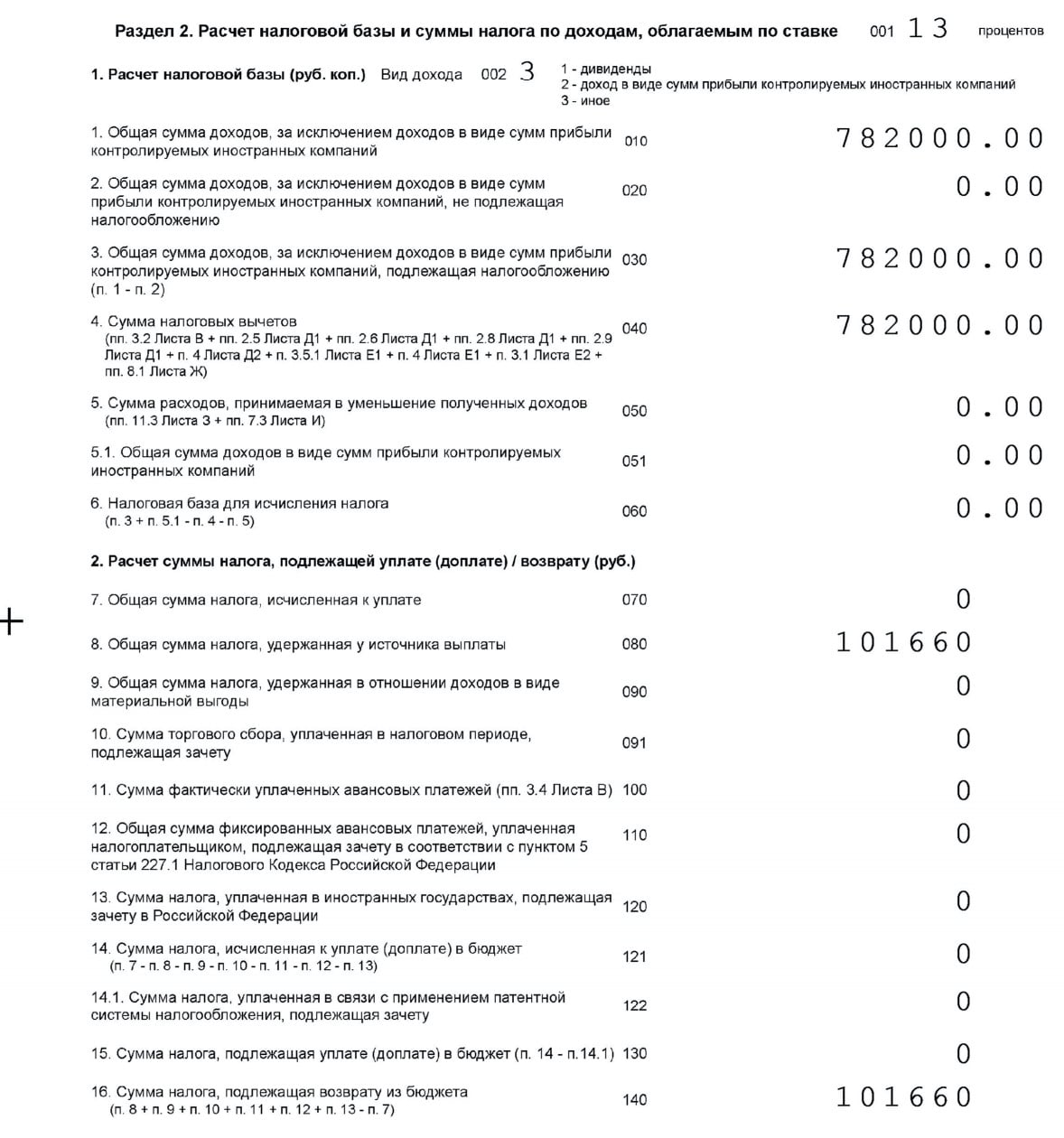

Для оформления налогового вычета заполняется раздел 2 налоговой декларации 3-НДФЛ, а также лист Д1 с расчетом налогового имущественного вычета.

Пример раздела 2 налоговой декларации 3-НДФЛ. Здесь указываются источники получения доходов и размер уплаченного НДФЛ

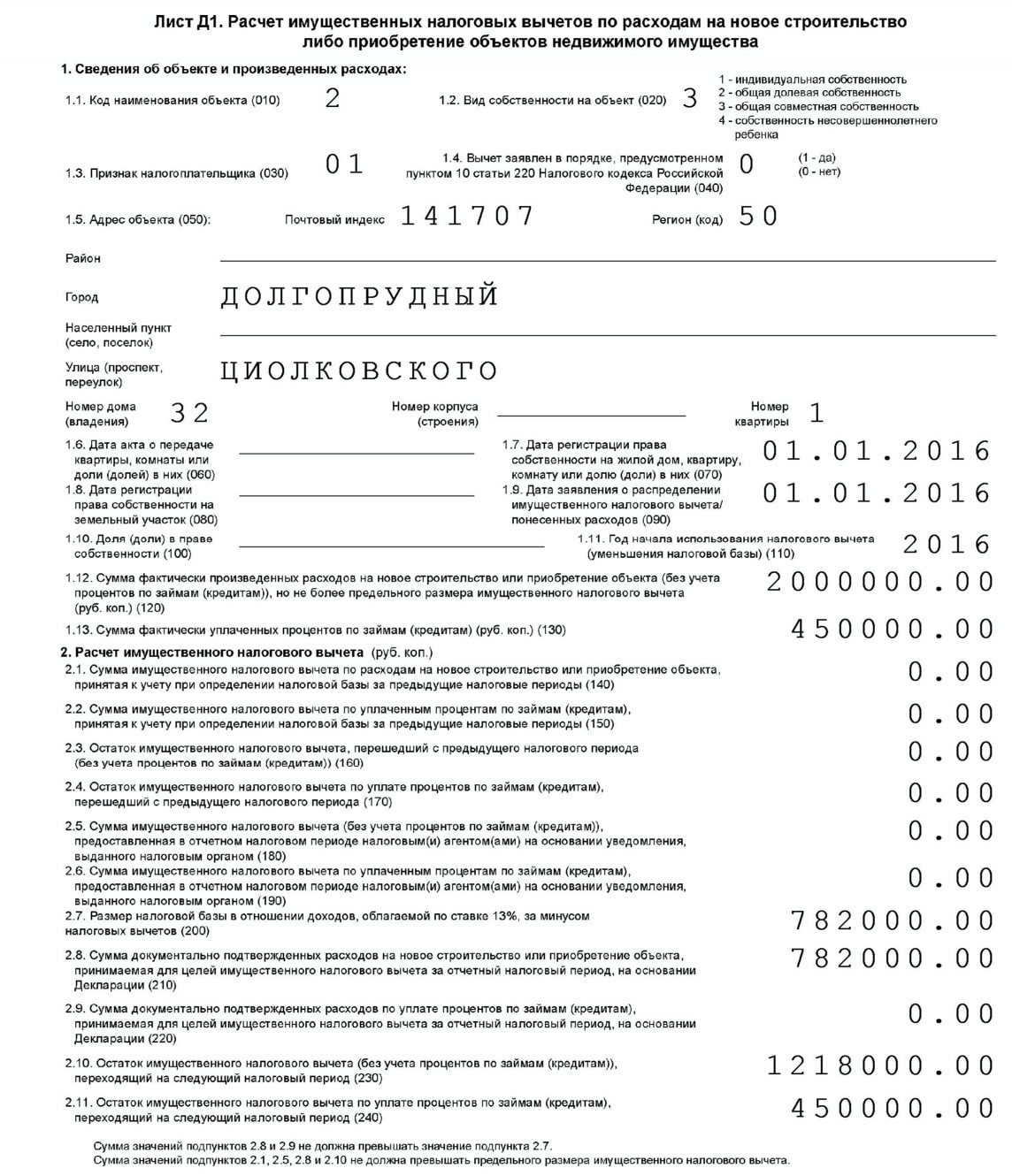

Пример листа Д1 с расчетом налогового имущественного вычета. Здесь указывается общая сумма положенного имущественного вычета, сумма полученного вычета и остаток. Отдельно указываются расчетные суммы вычета по покупке и по ипотечным процентам

При приобретении жилья вместе с налоговой декларацией нужно принести следующие документы для налогового вычета за квартиру:

- паспорт или свидетельство о рождении несовершеннолетнего собственника;

- документы о расходах на покупку — например, договор приобретения недвижимости, договор участия в долевом строительстве с актом приема-передачи или документы о праве на земельный участок при строительстве частного дома;

- выписку из Единого государственного реестра недвижимости о праве собственности на объект недвижимости или свидетельство о праве собственности, которое оформлялось до июля 2016 года;

- финансовые документы, подтверждающие расходы, например платежные поручения, квитанции, приходные кассовые ордера.

При получении ипотечных процентов дополнительно к вышеуказанным документам нужны:

- кредитный договор;

- платежное поручение о выдаче кредита;

- справка от банка об уплате процентов за год.

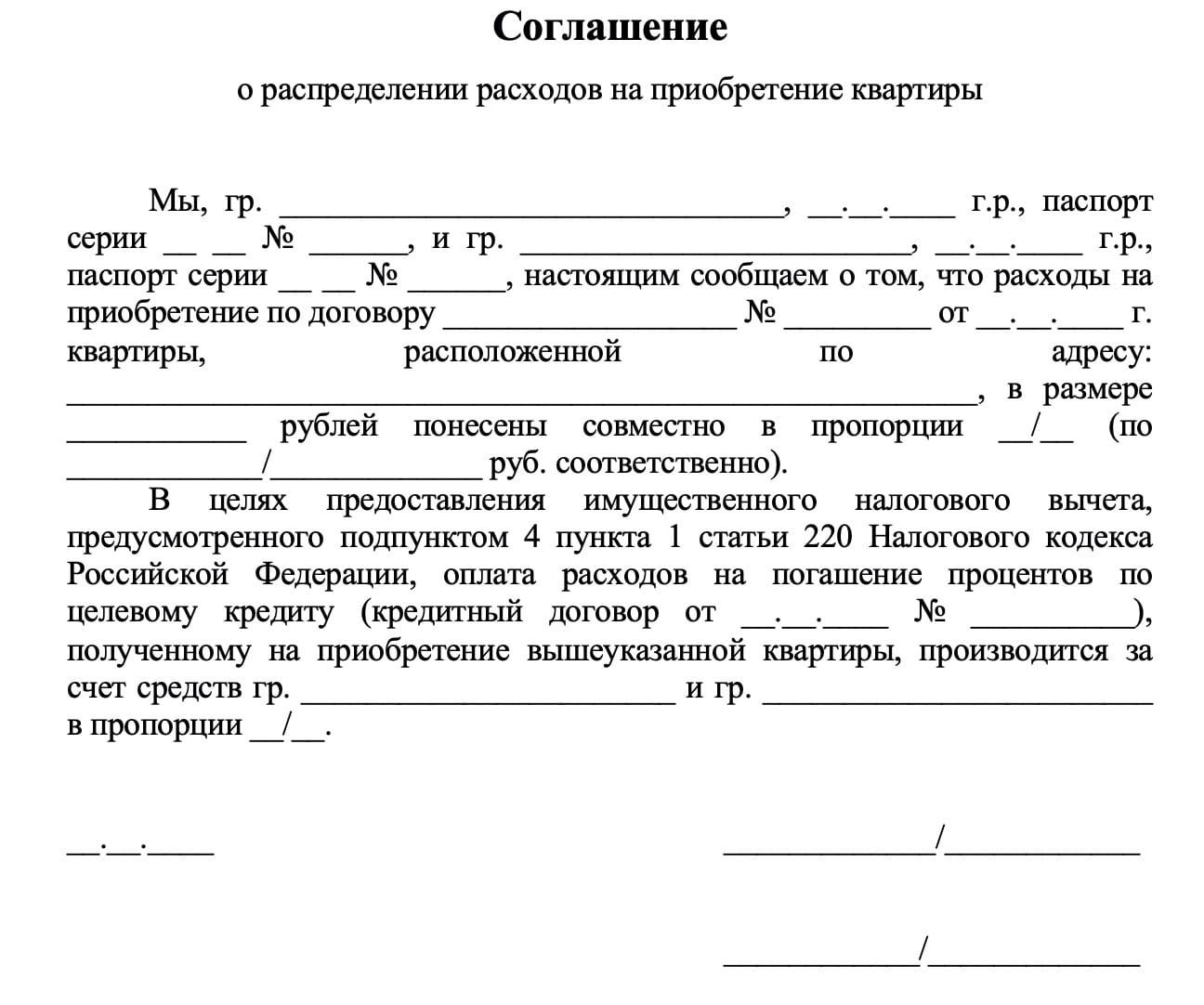

При приобретении недвижимости супругами в общую совместную собственность дополнительно нужно предоставить:

- свидетельство о браке;

- заявление супругов о распределении налогового вычета между собой, если нужно.

С собой нужны оригиналы и копии вышеуказанных документов.

ФНС рассмотрит заявление, декларацию и приложенные документы в течение 3 месяцев. После принятия решения в течение месяца деньги поступят на банковский счет, который вы указали в заявлении.

Так выглядит заявление о распределении вычета

Онлайн. Все, что описано в первом способе, можно оформить и подать в налоговую службу в электронном виде — тогда ходить туда не придется.

Для того чтобы отправить налоговую декларацию онлайн, понадобится электронная цифровая подпись (ЭЦП). Ее можно получить онлайн на сайте ФНС. Такая подпись действительна только для подачи налоговой декларации онлайн и для электронного взаимодействия с ФНС.

Сроки рассмотрения заявления на вычет и документов аналогичны первому способу подачи на вычет.

Заполнить заявление и налоговую декларацию можно в личном кабинете на сайте ФНС

Так формируется электронная подпись

Когда подпись сформирована, ее можно использовать в течение заданного времени. По истечении срока ее действия придется выпустить новую подпись

Упрощенное получение налогового вычета. С мая 2021 года упростился порядок получения имущественных налоговых вычетов. Вычеты будут считаться проактивно.

Это значит, что если в налоговой системе есть сведения о ваших доходах и сведения о сделке и, например, о выплаченных вами банку процентах по ипотеке, то система все проанализирует и рассчитает. Заявление будет сформировано автоматически, а налогоплательщик получит уведомление об этом в личном кабинете на сайте ФНС. Ему нужно будет только подписать ЭЦП и отправить.

Там же можно будет отследить статус заявления. Но нужно понимать, что пока в базе ФНС есть только сведения о наших доходах. Остальные данные пока не передаются — для этого банкам нужно будет только наладить взаимодействие с ФНС.

Через работодателя. Еще один способ оформления имущественного вычета — через работодателя. Он интересен тем, что получать вычет можно уже в текущем году оформления собственности, а не в следующем, как в предыдущих способах. В этом случае работодатель будет начислять зарплату без вычета НДФЛ до полного исчерпания суммы налогового вычета.

Чтобы это сделать, нужно:

- Самостоятельно рассчитать вычет и отнести в ФНС заявление на предоставление уведомления о праве на имущественный вычет. В заявлении нужно правильно указать полное наименование и ИНН работодателя. К заявлению — приложить те же документы, что указаны выше.

- В течение 30 дней с даты вашего заявления ФНС выдает требуемое уведомление. Его нужно будет забрать и отнести на работу.

Так выглядит уведомление, которое нужно передать в бухгалтерию работодателя

ИсточникНалоговый вычет при покупке квартиры в ипотеку

При покупке квартиры за собственные средства или в ипотеку гражданин получает право на имущественный налоговый вычет. Вернуть часть уплаченных сумм могут супруги и лица, не состоящие в браке. Право на возврат есть у заёмщиков и созаёмщиков — трудоустроенных плательщиков НДФЛ по ставке 13%. Законодательно установлены максимальные суммы вычета, больше которых вернуть нельзя, при этом они могут распределяться на несколько лет.

Что такое имущественный вычет

Под имущественным вычетом понимают возможность вернуть часть уплаченного налога или уменьшить размер налогооблагаемой базы. Государство даёт возможность получить налоговый вычет при расходах на покупку жилья, лечение, обучение. Размер налогового вычета определяется государством.

Получить имущественный вычет можно при покупке квартиры, в том числе в ипотеку.

Пример: гражданин официально трудоустроен и получает зарплату в размере 40 тыс. руб. Сумма налога на доходы, уплаченного в год, составляет 62 400 руб. При покупке квартиры гражданин может получить налоговый вычет, и ему вернётся сумма налога, уплаченного за прошлый год. Оставшаяся часть вычета будет перенесена на следующий год.

Важно! Вернуть часть сумм, уплаченных в виде НДФЛ, можно при покупке разных типов недвижимости. Это может быть квартира, отдельная комната, земельный участок с готовым жилым домом и т. д.

Когда можно получить налоговый вычет при покупке квартиры в ипотеку

Подача декларации 3-НДФЛ и получение налогового вычета при покупке квартиры в ипотеку возможны не ранее, чем в следующем году после того, в котором было получено свидетельство о праве собственности на квартиру или выписка из ЕГРН. Пример: гражданин получил акт приёма-передачи квартиры в 2021 году. Оформлять вычет он может не ранее 2022 года.

Если ипотечный договор заключен раньше, чем получены документы на жилое помещение, это не влияет на возможность получения вычета по процентам. Вычет предоставляется на всю сумму, которую выплатил гражданин в качестве процентов.

Пример: гражданин оформил ипотечный кредит на долевое строительство в 2017 г. С первого месяца подписания договора он начал выплачивать проценты по ипотеке и основной долг. В 2021 г. застройщик передал ему акт приёма-передачи квартиры. Следовательно, когда наступает 2022 год, у заёмщика возникает право на налоговый вычет. Если сумма уплаченного налога достаточна, можно получить вычет сразу за несколько лет.

Пример: человек купил квартиру в ипотеку в 2017 г. Стоимость — 3 000 000 руб. Формирование декларации 3-НДФЛ по годам будет происходить так:

- 2018 — можно получить вычет на основную сумму — 2 млн рублей. На счёт поступит 260 тыс. Также указываются проценты, выплаченные в 2017 г. в месяцы, следующие за месяцем покупки квартиры;

- 2019 — указываются суммы, выплаченные в качестве процентов за 2018 г.;

- 2020 г. — проценты за 2019 г.

Важно! Сумму выплаченных процентов нужно указывать за каждый прошлый год до тех пор, пока не исчерпается вся сумма вычета.

В каких случаях вычет не предоставляется

Налоговый вычет не получится оформить в следующих случаях:

- Покупка квартиры у заинтересованных лиц. По-другому круг этих лиц называют «взаимосвязанными». К ним относятся работодатель, братья, сёстры, дети, родители, некоторые другие родственники.

- Использование права на вычет ранее, причём покупка была совершена до 2014 г. С 2014 г. неизрасходованный остаток вычета можно использовать при приобретении другой квартиры. Ограничение по процентам сохраняется: вычет по ним можно получить только один раз за всю жизнь.

Налоговый вычет по военной ипотеке предоставляется не во всех случаях. Пример: гражданин, проходящий военную службу по контракту, купил квартиру по госпрограмме. На выплаты по кредиту направляется государственная субсидия, и в этом случае налоговый вычет не положен. Но если военный-контрактник сделал первый взнос самостоятельно или выплатил своими деньгами часть ипотеки, он может оформить возврат на эти суммы.

Какую сумму можно получить

Лимит при покупке и строительстве жилья — 2 млн руб., по процентам по ипотеке — 3 млн руб. Это значит, что можно вернуть 260 тыс. руб. и 390 тыс. руб. соответственно. Общая сумма имущественного вычета может достигать 650 тыс. руб.

Право на налоговый вычет есть у резидентов РФ. Необходимо уплачивать НДФЛ в размере 13% с заработной платы и находиться в стране не менее 183 дней в году. Индивидуальные предприниматели на упрощённой системе налогообложения не могут оформить такой вычет. Также он не положен тем, кто не работает или получает доход неофициально.

Примеры расчёта имущественного налогового вычета:

- Стоимость квартиры — 1,5 млн руб. Можно получить вычет на сумму 195 тыс. руб, что составляет 13% от 1,5 млн.

- Квартира стоит 2 млн. Сумма вычета — 13% от 2 млн, или 260 тыс. руб.

- Квартира куплена за 3 млн руб. Сумма вычета — 260 тыс. руб., что составляет 13% от максимально возможных 2 млн руб.

Сумма, которая полагается к вычету по уплаченным процентам, рассчитывается отдельно, с учётом ограничения в 3 млн руб. Возвращаются суммы процентов, уже уплаченных банку. Если сумма процентов за год меньше ограничения, остаток переносится на следующие годы, и так до тех пор, пока не будет исчерпан лимит.

Если гражданин состоит в браке, он тоже может получить имущественный налоговый вычет при покупке квартиры в ипотеку. Супруги, которые имеют официальный доход и выплачивают НДФЛ, могут поделить вычет по своему усмотрению, если только у них не заключен брачный договор, где оговаривается, в каком объёме им принадлежит имущество, нажитое в браке.

В законе не сказано, в какой пропорции супругам нужно делить вычет, поэтому лучше заранее посчитать сумму, а потом решить, какой вариант выгоднее. Подавать заявление на вычет нужно в ФНС по месту жительства.

Важно! Вернуть проценты по ипотеке можно только один раз в жизни, и эту часть вычета лучше не делить, чтобы при следующей покупке жилья другой супруг мог воспользоваться своим правом.

Пример: супруги купили квартиру, причём один из них оформил ипотеку на своё имя, и сумма переплаты составила 5,5 млн руб. Выгоднее, если каждый подаст заявление на возврат и получит по 390 тыс. рублей. Если разделить вычет по уплаченным процентам на двоих, каждый получит по 195 тыс. руб., и больше супруги не смогут получить возврат переплаты.

Как получить налоговый вычет по ипотеке

Сначала нужно собрать необходимые документы и подать их в ФНС. Сотрудники налоговой инспекции проверят их и переведут деньги на счёт заёмщика. Уточнить требования и получить пошаговую инструкцию по оформления вычета нужно в межрайонной ИФНС по месту жительства.

Документы для самостоятельной подачи заявления

Список документов на возврат налога при покупке квартиры или доли:

- документы, подтверждающие уплату процентов и/или основного долга по ипотеке;

- заявление на возврат НДФЛ;

- паспорт гражданина РФ;

- декларация 3-НДФЛ;

- справка 2-НДФЛ, подтверждающая уплату подоходного налога.

Важно! Чтобы упростить процесс, можно воспользоваться сервисом по возврату налогов. Услуга состоит в заполнении декларации 3-НДФЛ и её загрузке на сайт ФНС. Клиенту нужно только загрузить в сервис сканы документов.

Возврат налога через работодателя

Чтобы получить возврат налога через работодателя, не нужно ждать конца года. В этом случае работодатель не будет производить удержание НДФЛ с заработной платы, пока не закончится лимит, а заёмщик может направить освободившиеся средства на выплату процентов или основного долга.

Порядок действий для оформления вычета через работодателя:

- написание заявления о получении из ФНС уведомления, подтверждающего право на налоговый вычет;

- подготовка документов и их подача в ФНС;

- получение уведомления в налоговой инспекции (выдаётся по истечении 30 дней после предоставления документов);

- передача уведомления работодателю.

Важно! Уведомление о праве на налоговый вычет, полученное в налоговой инспекции, — основание для неудержания налога на доходы из заработной платы до конца текущего года.

Когда подавать заявление и в какой срок вернутся деньги

Если квартира куплена на вторичном рынке, заявление о получении налогового вычета можно подавать сразу после оформления сделки и получения документов, подтверждающих право собственности. При покупке недвижимости в новостройке или в строящемся доме вычет можно получить, когда дом будет введён в эксплуатацию и заёмщик подпишет акт приёма-передачи квартиры. После этого можно собирать документы на вычет.

Сумма возврата не может быть больше, чем налог, уплаченный за предыдущий год, или сумма всех платежей по НДФЛ за год. Право на возврат распространяется только на год, в котором оно возникло, и на последующие. Вернуть деньги, уплаченные в виде НДФЛ за предыдущие годы (раньше, чем была куплена недвижимость), нельзя.

Важно! Вернуть уплаченный НДФЛ можно только за 3 года, предшествующих подаче заявления, при выполнении остальных условий.

Пример: гражданин купил квартиру в 2014 году и получил право на возврат НДФЛ. Подавая заявление в 2022 г., он имеет право на возврат за 2021, 2020 и 2019 г. При этом оформлять вычет можно в любое время после покупки квартиры. Не имеет значения, пройдёт 1 год или 20 — право на возврат уплаченных процентов не исчезнет, но стоит помнить об ограничении в виде 3 последних лет.

Упрощенный вариант возврата вычета

Подать заявление в налоговую инспекцию можно в упрощённой форме. Для этого нужно заполнить форму в личном кабинете налогоплательщика на сайте налоговой службы, после чего автоматически будет сформировано заявление. Система сама соберёт необходимые данные и проверит информацию. Срок, отведённый законодательством на проверку, — 30 дней с момента отправки заявления. Деньги перечисляются на счёт заявителя в течение 15 дней после завершения проверки.

Заключение

Использование права на имущественный вычет при покупке недвижимости в ипотеку позволяет уменьшить ежемесячную финансовую нагрузку или сразу получить крупную сумму. Упрощённая процедура даёт возможность оформить вычет быстрее и без сбора пакета документов. Возврат основной суммы и уплаченных процентов возможен с того момента, когда у заёмщика возникло такое право, но не за более ранние периоды. Если от покупки квартиры до подачи заявления прошло более 3 лет, вычет предоставляется только за 3 последних года. Неизрасходованный остаток переносится на следующий год.

Вопросы-ответы

У созаёмщика есть право получить налоговый вычет на покупку квартиры, если выполнены такие условия: созаёмщик платит НДФЛ, ранее он не использовал право на налоговый вычет, и у него есть документы, подтверждающие покупку жилья. Кроме того, недвижимость должна быть оформлена в собственность созаёмщика (условие не распространяется на супругов).

У заёмщика есть право на вычет, но оно не распространяется на сумму материнского капитала, так как это государственные деньги. В сумму налогового вычета будут включены только расходы, понесённые заёмщиком. Порядок возврата налогов такой же, как без использования материнского капитала, только при заполнении декларации 3-НДФЛ из стоимости квартиры нужно вычесть сумму мат. капитала. Это относится и к основному долгу, и к процентам, если субсидия частично их перекрывает.

Такой вычет можно получить, если выгодоприобретателем указан не банк, а заёмщик, а срок действия полиса — 5 лет или более. При этом застрахованный гражданин должен работать и уплачивать НДФЛ.

Источник