Федеральным законом от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Федеральный закон №214-ФЗ) предусмотрено три законных способа привлечения денежных средств граждан для строительства жилья:

2) путем выпуска жилищных сертификатов, закрепляющих право их владельцев на получение от эмитента жилых помещений в соответствии с законодательством Российской Федерации о ценных бумагах;

3) жилищно-строительными и жилищными накопительными кооперативами в соответствии с федеральными законами, регулирующими деятельность таких кооперативов.

Привлекать денежные средства иными способами запрещено. Однако, как показывает практика, не все застройщики стремятся следовать строгим предписаниям Федерального закона №214-ФЗ, незаконно используя «альтернативные» или так называемые «серые» схемы.

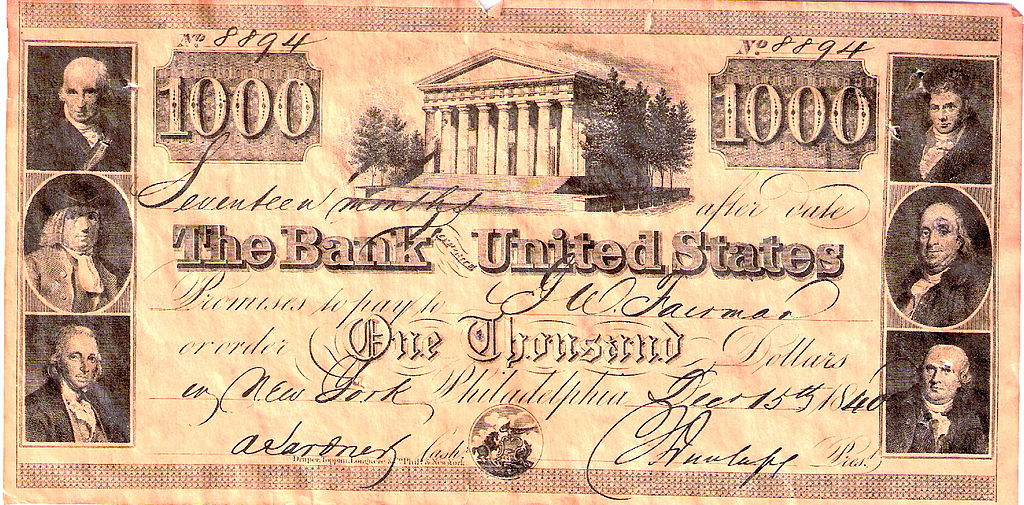

Одной из таких «серых» схем является привлечение денежных средств с использованием векселей. Суть ее в следующем: гражданину, который хочет приобрести квартиру, вместо договора долевого участия, предлагается приобрести ценную бумагу – вексель, ничего общего, не имеющую с жилищным сертификатом (также являющимся ценной бумагой).

Оценка ценных бумаг: что такое вексель и как определить стоимость?

В ст. 815 ГК РФ под векселем понимается ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы. Если формально подойти к отношениям между застройщиком и покупателем, то их можно квалифицировать как отношения займа, где заемщиком выступает застройщик, а заимодавцем покупатель.

В рассматриваемой схеме, застройщик (векселедатель) обязуется выплатить сумму, указанную в векселе, как правило, к предполагаемому сроку окончания строительства жилого многоквартирного дома. При этом право собственности на квартиру после окончания строительства возникает у застройщика. «Дольщики» (векселедержатели) по векселю сразу требовать квартиру не могут, у них возникает лишь право требовать от застройщика возврата денежных средств. Таким образом, нет никаких «дольщиков», так как формально застройщик строит квартиру для себя, а вексель всего лишь подтверждает, что гражданин дал на какой-то срок застройщику деньги в долг.

На практике очень часто «вексельная схема» используется в комбинации с предварительным договором купли-продажи, договором займа и т.д. В таких договорах обычно указывается, что оплата сделки по приобретению квартиры возможна путем погашения векселя.

Описанная модель отношений между застройщиком и покупателем сопряжена с серьезными рисками.

В первую очередь это связано с тем, что граждане, приобретающие векселя не знакомы со специальными процедурами, регулируемыми нормами вексельного законодательства, чем в свою очередь пользуются недобросовестные застройщики.

1. Например, в соответствии с Положением о переводном и простом векселе, введенным в действие Постановлением ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341, если вексель с определенным сроком оплаты не предъявить к оплате в течение года со дня выдачи, держатель этой ценной бумаги теряет право получить выплату по ней.

Вексель — что это такое?

Или застройщики, как правило, выдают векселя, которые подлежат оплате без указания процентной оговорки. Следовательно, у недобросовестного застройщика есть возможность, не привлекая кредитных средств, пользоваться средствами покупателя бесплатно.

2. «Дольщикам» необходимо помнить, что вексель и обязательство предоставить квартиру формально никак не связаны. Из факта выдачи векселя не возникает обязанности по передаче в собственность покупателя объекта недвижимости (квартиры), а возникает только обязанность уплатить денежную сумму.

Отсюда следует, что у покупателя отсутствует право требования передачи в собственность квартиры. Согласно ст. 309 ГК Российской Федерации застройщик, уплатив покупателю денежную сумму, указанную в векселе, будет считаться лицом, надлежащим образом исполнившим обязательство. Основания для предъявления к такому застройщику иска о присуждении к исполнению обязанности по передаче (продаже) квартиры полностью отсутствуют.

3. В случае с предварительным договором купли-продажи, подача иска об обязании заключить основной договор, также затруднительна по ряду причин.

- Во-первых, из-за юридических изъянов схемы: невозможно определить предмет договора, поскольку в предварительном договоре стороны договариваются заключить договор купли-продажи квартиры, которой нет в наличии или которая уже продана.

- Во-вторых, проблемы могут быть не только с взысканием убытков, поскольку деньги как бы еще не внесены (формально средства за квартиру вносятся только после заключения договора купли-продажи путем зачета долга по векселю), но и с возвратом денег вообще (например, в связи с недостаточностью средств у застройщика).

Из всего вышеизложенного следует, что «вексельная» схема привлечения денежных средств граждан для строительства жилья противоречит п. 2 ст. 1 Федерального закона № 214-ФЗ, а значит и не дает никаких гарантий этого закона. Данный способ привлечения денежных средств выгоден для застройщиков. Граждане же рискуют не только не получить квартиру, но и лишится своих денежных средств.

Источник: giak.alregn.ru

Что такое вексель простыми словами и как он используется в практике

Вексель — уникальная ценная бумага, которую использовали еще в Древнем Риме. Как она трансформировалась с годами? Как используется в современной практике деловых отношений? Ответим в нашем материале.

Вексель – ценная бумага, которая подтверждает обязательство по уплате денег векселедержателю в установленный срок

Брать в долг — совершенно нормальная практика для товарно-денежных отношений. Кто-то оформляет кредит, а кто-то берет взаймы с помощью обычной долговой расписки.

В предпринимательских отношениях для займов распространены вексели. Что представляет собой данная ценная бумага и какие риски несет? Разбираемся в нашем материале.

Что это простыми словами

Вексель — ценная бумага, подтверждающая обязательство должника вернуть деньги векселедержателю в установленный срок.

Существуют два вида:

- Простой – он предполагает уплату долга без дополнительных условий.

- Переводной – он содержит обязательство третьего лица уплатить сумму, определенную в векселе. Такая ценная бумага часто выдается в том случае, если третье лицо — должник векселедателя. Получается своего рода взаимозачет.

Проценты могут быть определены в самом документе, а могут рассчитываться в соответствии со ст. 395 ГК РФ – с учетом ключевой ставки ЦБ РФ. Стоимость может отличаться от номинала.

Если дела у компании идут плохо, то стоимость ее долговых ценных бумаг падает, а значит и доходность к погашению у приобретателя будет выше.

В Совкомбанке можно оформить кредит наличными на любые цели до 3 млн рублей со ставкой 6,9%. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма?

Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

По векселю обязуются не только физические или юридические лица, но и Российская Федерация, субъекты РФ, муниципальные образования в случаях, которые прямо предусмотрены законом.

Интересный нюанс — вексель составляют строго на бумажном носителе. В электронном виде составлять его нельзя.

Также вексель бывает именным, на котором содержится надпись «не приказу», предполагающая запрет передачи иным получателям. Передать такой вексель можно только по отдельному договору уступки прав требования.

Если такая надпись отсутствует, то такая ценная бумага именуется ордерной. Ее можно передавать неограниченное количество раз по индоссаменту – то есть по записи на самой ценной бумаге.

Обязательные реквизиты

Среди обязательных элементов выделяют:

- Отметка «вексель».

- Обязательство уплатить денежную сумму, в том числе приказ без каких-либо условий.

- Реквизиты плательщика и держателя.

- Для переводного векселя – лицо, в пользу которого выписан вексель или ремитента.

- Дата и место составления. Если место не указано, то будет считаться адрес векселедателя.

- Порядок платежа. Если срок не определен, то обязательство по оплате наступает по требованию. Если место платежа не указано, то выдача денег происходит по адресу плательщика.

- Подписи сторон. Если подпись одной из сторон признается недействительной, то на действительность остальных подписей это не влияет.

Уплата процентов не является обязательным реквизитом, поскольку в случае его отсутствия может применяться ст. 395 ГК РФ.

Отличия векселя от вклада

Недобросовестные кредитные организации вместо банковских вкладов предлагают клиентам вексель, указывая на более высокий процент и отсутствие рисков. Однако на практике риски имеются.

- Деньги по нему не застрахованы, тогда как Агентство по страхованию вкладов страхует банковские депозиты на сумму до 1,4 млн рублей. В случае банкротства банка, кредитору предстоит долгий путь судебного разбирательства, в том числе действий по включению в реестр требований кредиторов.

Евгений хотел оформить вклад под 12% годовых, но ему предложили вексель под 15% с аналогичным сроком. Евгений согласился, но через полгода у банка отозвали лицензию. Евгений был вынужден включиться в реестр требований кредиторов и получил после конкурсного производства лишь треть от своих денег.

- Досрочное расторжение. Договор банковского вклада можно расторгнуть досрочно. Да, процентная ставка будет «до востребования», но человек получит хотя бы свои деньги в полном объеме. Досрочно получить деньги по векселю нельзя, исключение – добрая воля должника.

- Налогообложение. По доходам нужно уплатить 13% налога применительно к физическому лицу, налог на прибыль – применительно к юридическому лицу. По банковскому вкладу физические лица платят налог только с суммы свыше 1 млн, умноженной на ставку Центробанка на начало года. А в 2022 и 2023 годах россияне вовсе освобождены от уплаты НДФЛ по вкладам.

Вексель отличается от вклада отсутствием страхования АСВ, менее выгодным налогообложением, отсутствием возможности досрочно расторгнуть договор

Вклад обыгрывает вексель, особенно в период высокой ключевой ставки Центрального Банка Российской Федерации. Рассчитайте доходность банковского депозита в Совкомбанке с помощью онлайн-калькулятора и разместите средства на выгодных условиях.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями – вы сможете подобрать подходящий для себя вариант. Высокая ставка до 8,1% годовых убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Риски при покупке векселя

Есть несколько моментов, которые обязательно нужно учесть.

- Вексель может выдаваться любым юридическим лицом, в том числе фирмами-однодневками, которые могут оформить выдачу, получить деньги, а потом прекратить свое существование. Поэтому к выбору векселедателя относитесь максимально внимательно.

- Вексель должен включать обязательные реквизиты, перечисленные выше. Их отсутствие — основание не признавать данный документ, а значит он будет обычным договором займа. Это может создать трудности при взыскании задолженности.

- Вексель может содержать не только обязательство компании, его выдающей, но и другого юридического лица – так называемый переводной вексель. То есть деньги будет должен не векселедатель, а другое юридическое лицо. В таком случае существуют риски его потенциальной неплатежеспособности, которые нужно проверить.

- Вексель — бумажный документ, составляемый в одном экземпляре. Это означает, что существует риск утраты данного документа. В суде придется доказывать, что он вообще существовал.

Повышенные издержки – для обращения за взысканием задолженности по векселю придется составить акт протеста векселя у нотариуса: тариф составляет 1% от суммы задолженности, но не более 20 тысяч рублей.

С другой стороны, разбирательство в суде будет быстрым: такие дела разрешаются в порядке приказного производства. Судья выносит судебный приказ с обязательством должника уплатить долг. Если в течение 10 дней он его не оспаривает, то приказ считается вступившим в силу: можно начинать принудительное исполнение.

Основной риск при использовании векселя — банкротство компании, его выдавшей. При этом истребовать задолженность будет сложно

Резюме

Вексель точно уступает банковскому вкладу, поскольку АСВ здесь не страхует денежные средства, велики риски банкротства. А возможная выгода от процентных ставок нивелируется тем, что налогообложение по вкладам более выгодное. Также по вкладам возможно досрочное расторжение.

В части оформления долговых обязательств вексель может быть актуален для ряда компаний, однако массово не используется из-за стандартизованной формы и высоких рисков потенциального мошенничества, например, по переводному векселю. Поэтому гораздо проще и надежнее рассматривать простые договоры займов под процент.

Источник: sovcombank.ru

Про вексель простыми словами

В многообразии финансовых инструментов вексель занимает особое место. Его популярность объяснима выгодами. Однако в обращении с ним есть много подводных камней, из-за чего покупка векселя может обернуться убытками. О том, какие есть тонкости в работе с ним, далее в статье.

Вексель – определение и свойства

Вексель – это ценная бумага, которая обязывает одну сторону сделки погасить долг перед другой стороной в строго определенное время.

Само понятие векселя пришло из Европы несколько столетий назад, где имело то же значение, что и сейчас, – гарантия оплаты вексельных долгов. Если покупатель не мог сразу расплатиться за товар, он выдавал долговую бумагу, где обещал заплатить продавцу через какое-то время.

- составляется только в бумажном варианте;

- наличие вексельных реквизитов всех сторон сделки обязательно;

- выдача под залог чего-либо запрещена;

- предмет сделки – безусловное денежное обязательство;

- наличие нескольких владельцев одного векселя – допустимо;

- отсутствие средств не причина для отказа от уплаты долга;

- принудительное взыскание возможно без суда

Кто может выпускать

Право на выпуск таких долговых инструментов принадлежит не всем. По российским законам его имеют только юридические и физические лица старше 18 лет.

Основные виды векселей

В категорию основных входят три вида.

Простой

При составлении векселя ценная бумага заверяется подписью плательщика. Подпись подтверждает наличие долга и гарантирует его возврат в полном объеме в указанный срок тем, кто составил вексель.

Переводной

Простой и переводной вексель схожи между собой. Единственное отличие состоит в том, что переводной позволяет поменять должника на третье лицо. В сделке участвуют уже не два, а три субъекта.

Авалированный

Данный вид дает гарантию со стороны третьего лица, что задолженность будет погашена. Если должнику не удается уплатить долг, тогда обязательство переходит от того, кто выдает вексель, тому, кто дает гарантию по возврату денежных средств.

Какие еще бывают разновидности

Помимо основной, есть дополнительная классификация.

Именные (ректа-вексель)

В именной ценной бумаге указано имя владельца и оговорка «не приказу», которая запрещает передачу векселя третьей стороне.

Банковские

Должником является банк. Заключение банковского векселя возможно только после размещения вкладчиком денежных средств на депозит.

Казначейские

Вексель выпущен государством. Как правило, с целью получения дополнительного финансирования национальных проектов. Срок действия – 3–12 месяцев.

Коммерческие

Товарный вексель (коммерческий) представляет собой гарантию того, что покупатель обязательно заплатит в будущем за товар, полученный от продавца (поставщика).

Финансовые

Необходимы для оформления займов. Одна сторона сделки получает от другой стороны денежные средства, выдавая взамен вексель. Тем самым дает гарантированное письменное обязательство на возврат долга.

Кредитные

Кредитный вексель в экономике – это разновидность финансирования коммерческими банками бизнеса без предоставления последним дополнительного обеспечения по банковскому кредиту.

Если кратко, то правила оформления кредитов допускают возможность принять вексель в качестве залога и рассматривать его как гарантию, что фирма обязательно вернет деньги.

Процентные

Процентный вексель – это письменный долговой документ, в котором указывается процентная ставка. Таким образом, общий платеж состоит из вексельной суммы и суммы процентов.

Дружеские

Составляются между двумя сторонами сделки для повышения своей платежеспособности перед банком. Смысл в том, что каждая сторона сделки одновременно становится и должником, и заемщиком. По такому дружескому векселю взаимных денежных расчетов не производится.

Бронзовые

Бронзовый вексель очень похож по своим свойствам на дружеский. Разница лишь в том, что он выписан на вымышленное лицо. Чаще всего создание бронзовых векселей необходимо для фиктивного увеличения денежного оборота в компании. Например, для получения дополнительных средств в коммерческом банке.

Вексель на предъявителя

Дает право требовать возврат долга по нему любому лицу, у кого находится данный вексель.

Существует также разделение векселей по срокам платежа:

«По предъявлении»

Вексель погашается в течение года с даты, следующей за днем его составления.

«Во столько-то времени от предъявления»

Как только поступит требование по возврату долга, плательщик отсчитывает срок, который указан в векселе, после чего производит оплату. У должника есть время, чтобы подготовиться к выплате средств.

«Во столько-то времени от составления»

Дата совершения платежа по векселю определяется от даты его составления.

«На определенный день»

Векселедержатель предъявляет вексель к погашению строго в определенную дату, либо на следующий рабочий день, если дата оплаты долга приходится на выходной.

Обязательные реквизиты

Перечень обязательных реквизитов для любого векселя:

- указание наименования векселедателя (лицо, выдавшее вексель) и векселедержателя (лицо, получившее вексель);

- указание суммы долга (номинал векселя);

- указание даты выдачи и места оформления;

- указание даты погашения и места платежа;

- подпись векселедателя.

Сумма долговых обязательств пишется цифрами и прописью. В случае расхождения правильной считается сумма, написанная прописью.

При составлении векселя юридическим лицом недостаточно только одного наименования плательщика в документе. Необходимо указать в дополнение юридический адрес организации и ОГРН.

В гражданском праве считается, что если какой-либо реквизит отсутствует в документе, то такой вексель признается недействительным.

Терминология

Ниже представлен список наиболее часто встречающихся терминов при работе с векселем.

Акцепт

Акцепт – это принятие условий соглашения по векселю.

Часто можно услышать фразу «акцептовать переводной вексель». Это значит, что третье лицо посредством акцепта (т. е. приняв условия соглашения) готово принять в свою пользу обязательство должника (векселедателя) уплатить векселедержателю долг. При этом срок принятия условий ограничен. Если в назначенную дату акцепта третья сторона не приняла решение по условиям договора, то сделку следует аннулировать.

Акцептант

Акцептант – это лицо, которому предлагают принять условия соглашения по векселю. Наличие акцептанта переводного векселя обязательно для замены должника по сделке.

Трассат

Трассат – это лицо, которое является плательщиком переводного векселя. Это и есть то самое третье лицо, кому переходят все или частичные обязательства основного должника.

Ремитент

Ремитент (векселедержатель) – лицо, которое получает переводной вексель и имеет право требовать возврат долга с третьего лица (трассата).

Трассант

Трассант (векселедатель) – лицо, которое подписало и выдало вексель.

Индоссамент

Переход всех или части прав по векселю другому лицу требует проставления обязательной отметки на документе. Такая гарантийная надпись на векселе называется индоссаментом. Она проставляется на оборотной стороне или на вспомогательном листе (аллонж).

Одного проставления индоссамента недостаточно. Требуется еще и подпись индоссанта (лицо, передающее свои права по векселю).

Случаи совершения индоссаментов в российской вексельной практике нередки и выражаются письменной фразой «платите приказу такого-то» или «вместо меня уплатите такому-то».

Индоссант

Индоссант – это физическое или юридическое лицо, передающее свои права по векселю другому лицу посредством индоссамента, т. е. с помощью гарантийной надписи на векселе.

Аллонж

Аллонж – дополнительный лист бумаги, на котором проставляется передаточная надпись (индоссамент).

Аваль

Вексельным поручительством или авалем называется гарантия по оплате долга, которую берет на себя третье лицо (авалист) в случае прекращения выплат со стороны основного должника. По российскому законодательству аваль по векселю равнозначен поручительству.

Авалист

Авалист – это физическое или юридическое лицо, взявшее на себя поручительство (аваль) по векселю. Авалистом не может быть сам плательщик (векселедатель).

Вексель и облигация – отличия ценных бумаг

Вексель, как и облигация, представляет собой долговой финансовый инструмент, обязывающий должника погасить долг в определенное время. Однако эти ценные бумаги друг от друга принципиально отличаются:

Признак

Вексель

Облигация

Стоимость векселя индивидуальна для каждого должника

Определяется самим эмитентом. Одинаков для всех

Торгуется ли на бирже?

Краткосрочный (не более 1 года)

Да (при дисконтной облигации – нет)

Указано ли имя держателя

Только один экземпляр

Выпускается большими тиражами

Облагается налогом всегда

Не облагаются налогом только федеральные, региональные и муниципальные облигации

Отличия от долговой расписки

Вексель очень похож по своим свойствам на долговую расписку, но ей не является. Отличий от долговых расписок несколько.

Оформление

Расписку можно написать в свободной форме, вексель – нельзя. Для него существует специальный бланк, в котором необходимо заполнить все реквизиты каждой стороны, прописать вексельную сумму долга и время возврата.

Гарант долга

В векселе не прописываются условия совершения сделки. Ценная бумага просто гарантирует возврат долга. Каким способом и при каких условиях должник вернет средства в данном случае, совсем не важно. Главное – вернуть в строго назначенное время, в противном случае возврат будет осуществлен принудительно.

Международная поддержка

В вексельных законодательствах многих стран, в том числе и в российском, приоритетным пунктом являются Женевские вексельные конвенции.

Порядок применения векселей в международной торговле регулируется вексельным уставом. Это было сделано для того, чтобы предотвратить трудности, вызванные разнообразием в законодательстве большинства стран, и обеспечить коммерческую сделку гарантированным исполнением всех вексельных обязательств.

Где применяются векселя

В рыночной экономике вексель – это долговой финансовый инструмент, который можно менять, продавать и покупать. Иначе говоря, его можно полноценно использовать как средство платежа по аналогии с деньгами.

При безусловном обязательстве уплатить долг вексель как долговой инструмент получил широкое распространение во многих сферах.

Осуществление вексельных операций не ограничивается исключительно применением в товарных сделках. Оплата векселем может быть удобна и в банковских операциях. Например, для финансирования проектов в виде привлечения нового капитала или реструктуризации коммерческого кредита, то есть оформления кредитных обязательств по сниженной процентной ставке.

Примеры использования

Несколько примеров использования векселей.

Простой вексель

Компания покупает у поставщика партию товаров на 100 000 руб. Фирма платит сразу 20 000 руб., а остальные 80 000 руб. через 3 месяца. В таком случае фирма выписывает бумагу с пометкой, что вернёт оставшиеся 80 000 руб. через 3 месяца.

Переводной вексель

Михаилу необходимо срочно привлечь дополнительный капитал в свой бизнес. Он обращается к Ивану с просьбой одолжить 100 000 руб. Иван соглашается, и Михаил выписывает вексель, но в качестве плательщика по долгу указывает не себя, а своего брата Андрея. При этом предварительно Андрей должен дать согласие на выплату денежных обязательств Михаила. Таким образом, когда наступает дата погашения, Иван требует долг уже не с Михаила, которому одалживал денежные средства, а с Андрея.

Процентный вексель

Похож по своему принципу работы на простой вексель. Единственное отличие состоит в том, что процентный вексель подразумевает под собой возврат денег в большем размере, чем был выдан ранее. Проще говоря, компания берет в долг 100 000 руб., а через 3 месяца должна вернуть уже 120 000 руб. Разница в суммах (начисленный процент) – это и будет доходом векселедержателя.

Погашение вексельной бумаги

По российскому законодательству держатель (лицо, имеющее право на возврат долга) таких долговых ценных бумаг может потребовать погашение взятой суммы только в прописанный в векселе срок.

Векселедержатель обязан получить свои денежные средства обратно согласно тем условиям, что прописаны в векселе. В противном случае он имеет право обращаться в суд с заявлением о непогашении ценной бумаги.

Правила погашения долгов:

- Вексель подлежит оплате в месте, прописанном в ценной бумаге.

- Обязательством выплатить денежные средства является требование векселедателя, которое должно быть исполнено немедленно. Отсрочка получения платежа допускается только при форс-мажорных ситуациях (обстоятельства непреодолимой силы – стихийные бедствия, изменение законодательства и т. д. ).

- Если день погашения векселя – нерабочий, тогда возврат долга осуществляется в ближайший рабочий день.

- При наличной форме расчета погашением векселя будет считаться момент передачи денежных средств держателю ценной бумаги.

В случае отказа плательщика возвращать взятый долг наступает протест векселя. Процедура, называемая в российского праве актом протеста, подразумевает под собой письменное заверение непогашения задолженности. Совершения протестов фиксируются нотариусом по инициативе векселедержателя и имеют юридические последствия.

Есть ли риски?

Риски от владения векселем всегда существуют. И, как правило, это приводит к убыткам и денежным потерям компаний, банков и физических лиц, которые принимали вексель к оплате.

К основным рискам можно отнести:

- мошенничество,

- несвоевременное погашение векселя,

- неправильно оформленный договор,

- банкротство должника.

В целом, обращение векселей на российском рынке только развивается. В России пока отсутствует биржевой рынок векселей и единая информационная система, которая собирала бы данные по всем векселям в общую базу и гарантировала бы безопасность сделки и финансовую надежность эмитента ценных бумаг.

Мошенничество с векселями – самая частая причина потери денег. Проблема состоит в том, что финансовый инструмент должен быть заключен только в бумажной версии. Проверка подлинности составления документа – довольно сложная и долгая процедура. Лучшее решение в таком случае – отдать вексель на проверку юристам.

Преимущества и недостатки векселя

У него есть свои плюсы и минусы.

Плюсы:

- Погашение обязательно.

- Принудительное взыскание возможно без решения суда.

- Под залог векселя допускается привлечение дополнительного капитала и рефинансирование действующих кредитов.

- Обязательства можно передать третьей стороне.

- Расчеты векселями равнозначны расчетам с помощью денежных средств.

Минусы:

- Вексель ничем не обеспечен.

- По закону возврат средств гарантирован, но в реальности не всегда (особенно при банкротстве банка-эмитента векселя).

- Взыскание долга через суд может затянуться на несколько лет.

Оценив все преимущества и недостатки, вы можете сами решить, на какие риски вы готовы пойти ради совершения сделок при помощи векселя.

Популярные вопросы

Да, это возможно. В таком случае вексель передается от одного держателя другому с помощью проставления передаточной надписи (индоссамента).

Есть три основных отличия.

- При вексельном кредитовании выплата процентов и основной суммы долга осуществляется в конце срока, а не равными ежемесячными платежами, как при банковском кредите.

- Вексельный заём не учитывает кредитную историю человека или компании, а для банка это играет важную роль.

- Выдача векселя под залог чего-либо не допускается. А чтобы оформить выдачу кредита, банк может потребовать залог.

Это вексель физического лица, выпущенный без помощи третьих лиц для его передачи другой стороне сделки в обмен на денежные средства.

Источник: www.vbr.ru

Что такое вексель и как им пользоваться

Вексель (от нем. Wechsel — «обмен, мена») — это документарная ценная бумага , в которой в письменном виде закреплено обещание одной стороны выплатить другой стороне определенную сумму денег либо по требованию последней, либо в указанную дату. Основная экономическая функция векселя — кредитная. С помощью векселя оформляются различные кредитные обязательства: оплата товара или услуги, возврат полученного кредита, предоставление кредита, обеспечение ссуды и т. д. Особое значение вексель в части этой функции имеет для покупателя, так как он дает ему возможность получить кредит от продавца без посредничества банков и других финансовых институтов.

Вексель обычно используется в бизнесе как средство краткосрочного финансирования. Например, компания продала товары, но еще не получила плату за них, соответственно, у нее нет наличных денег, чтобы расплатиться со своими кредиторами. В этом случае компания может выпустить вексель, по которому кредиторы компании смогут получить деньги после того, как с ней расплатятся должники. В вексельной схеме может принять участие и банк: в обмен на вексель компания получает наличные у банка и расплачивается со своими кредиторами, а перед банком гасит задолженность позже, когда получает средства от покупателей, первоначально взявших товар без оплаты.

Вексель может выписать и физическое лицо другому физическому лицу, но, как правило, они не пользуются этим правом ввиду сложности оформления документа по всем требованиям закона. Чаще всего население участвует в обращении векселей в качестве их покупателя у банков для сохранения и приумножения денежных средств — по таким бумагам предусмотрена выплата процентов.

Векселя занимают промежуточное место между неформальностью долговой расписки и юридической строгостью кредитного договора. Обычно вексель хранится у стороны, которой должны деньги, и возвращается эмитенту после оплаты.

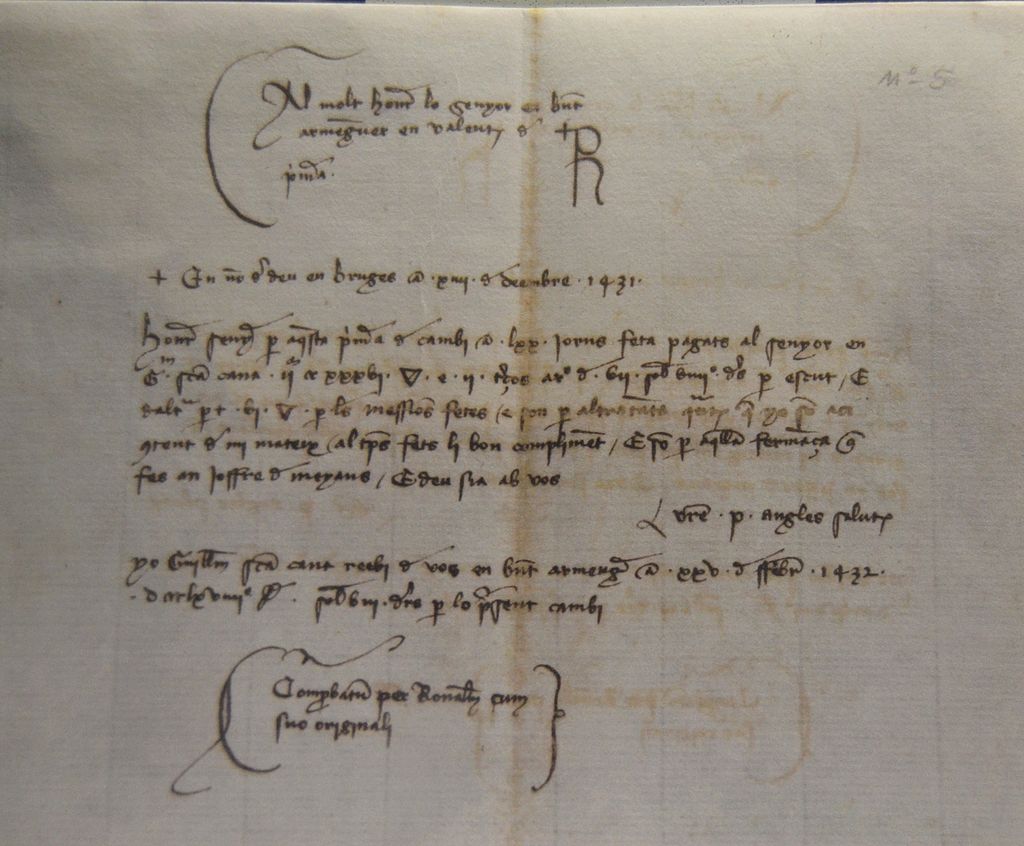

Рукописное обменное письмо, Италия, 1431 год. Переводной вексель был создан для того, чтобы избежать опасностей, связанных с перевозкой денег в монетах (Фото: Музей истории Валенсии / Wikimedia Commons)

Словарь «РБК Инвестиций»: Ценная бумага

Вексель — первая форма ценной бумаги. Исторические данные свидетельствуют о появлении прототипов векселя во времена древнего Вавилона. Развитие торговли вызывало потребность как в безопасном переводе средств из одного места, так и в коммерческих кредитах.

В эпоху средневекового феодализма в XII–XIV веках стали формироваться элементы вексельного обращения в том понимании, которое дошло до современности. В то время валюты не были свободно конвертируемыми — государства обладали «правом чеканки», которое запрещало обращение иностранных монет внутри одной страны и вывоз собственных в другие. Переселенцы и торговцы для перевода денег из одной местности в другую стали использовать «обменные письма». Они выдавались в одной стране в обмен на наличные деньги, а в другой вновь обменивались на наличные через менял, которые имели своих представителей, партнеров и контрагентов в различных государствах. Со временем векселя стали общепринятым платежным средством за поставленный товар.

В 1848 году прусским правительство приняло Общегерманский вексельный устав, который был взят за основу вексельного законодательства в нескольких европейских государствах. В 1930 году в Женеве была принята конвенция «О единообразном законе о переводном и простом векселе», унифицировавшая основные нормы международного вексельного права, которые действуют и по сей день.

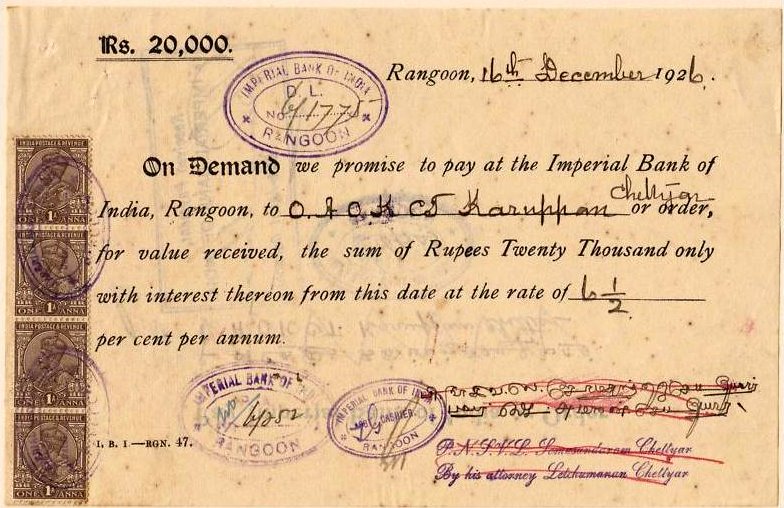

Вексель от Императорского банка Индии, Рангун, Бирма, 1926 год (Фото: Imperial Bank of India / Wikimedia Commons)

В России векселя регулируются в соответствии с международными нормами, что отражено в Федеральном законе от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе».

Статус векселя как одного из основных экономических видов российских ценных бумаг, а также правовые последствия утраты векселя и порядок восстановления прав по утраченному векселю закреплены в Гражданском кодексе Российской Федерации. Операции с векселями для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями.

Вексель — единственный вид ценной бумаги, обязательства по которой, согласно российскому законодательству, могут нести не только юридические лица, но и обычные граждане (физические лица).

Виды векселей

Право на вексель, то есть на получение указанной в нем суммы денег, имеет векселедержатель.

Вексель относится к долговым ценным бумагам: товарный вексель — представитель капитала в товарной форме, финансовый вексель — в денежной форме.

Виды векселей по эмитенту:

- казначейские — правом выпуска обладают Центральный банк России и Минфин;

- муниципальные — правом выпуска обладают местные органы власти и управления при согласовании с правительством;

- частные — правом выпуска обладают юридические и физические лица.

Виды векселей по экономической сущности:

- коммерческие — вексель используется для отсрочки платежа по товарной сделке или в качестве коммерческого кредита;

- финансовые — вексель выступает гарантом возврата полученной ссуды. Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;

- банковские — вексель используется банками для привлечения свободных денежных средств с выплатой определенного вознаграждения;

- фиктивные — в основе нет ни движения товара, ни движения денег. К фиктивным векселям относят: бронзовый, дружеский, встречный. Бронзовый — вексель, не имеющий реального обеспечения, плательщиком по нему является либо вымышленное лицо, либо заведомо неплатежеспособное. Дружеский — вексель, который выдает одно платежеспособное лицо другому неплатежеспособному как средство платежа или изыскания денежных средств путем учета векселя в банке. Встречный вексель — два лица выставляют векселя друг другу, после чего учитывают их в разных банках. При наступлении срока платежа они вновь обмениваются векселями и учитывают их в других банках.

Виды векселей по плательщику:

- простые (соло) — тот, кто выдал вексель (векселедатель), тот по нему и платит (плательщик). Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;

- переводные (тратта) — векселедатель и плательщик — разные лица. Необходимо согласие плательщика быть плательщиком — главным должником по векселю. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу — держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).

Виды векселей по сроку платежа:

- определенно срочные — установлена конкретная дата оплаты;

- неопределенно срочные — день платежа заранее не определен и зависит в основном от векселедержателя.

Виды векселей по наличию залога:

- обеспеченные — вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга;

- необеспеченные — вексель не гарантирован залогом.

Виды векселей по возможности передачи другому лицу:

- индоссируемые — по индоссаменту могут передаваться другому лицу, свободно обращаются;

- неиндоссируемые — именные, передача другому лицу невозможна, делается оговорка «не приказу».

Виды векселей по месту платежа:

- домицилированные — место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно;

- недомицилированные — местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя.

В настоящее время в России наибольшей популярностью среди бизнеса и банковских учреждений пользуются простые векселя (соло).

Кто может выдать вексель

Вексель может выдать как юридическое лицо, в том числе индивидуальный предприниматель, так и физическое лицо, достигшее возраста 18 лет.

Что такое погашение векселя

Погашение векселя — это платеж по нему в установленный срок.

Процедура платежа по векселю строго стандартизирована:

- вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

- плательщик должен осуществить платеж немедленно по предъявлении векселя, если предъявление последнего своевременно. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

- при исчислении срока погашения векселя не учитывается день, в который он выписан. В случае когда день погашения приходится на нерабочий день, вексель погашается в ближайший рабочий день;

- предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, равно как и не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя;

- должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В подобных случаях на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы. На практике возникают такие обстоятельства, когда необходимо продлить срок платежа. В этом случае на лицевой стороне векселя делается запись «срок платежа продлен до. » и ставятся подписи всех обязанных по векселю лиц.

Вексель может быть не принят к платежу или к акцепту на следующих основаниях:

- по указанному адресу невозможно отыскать плательщика;

- смерть плательщика;

- несостоятельность плательщика;

- в векселе указано «не акцептован» или «не принят»;

- запись об акцепте зачеркнута.

Что такое протест векселя

Протест векселя — это письменно оформленный нотариусом акт протеста, в котором прописаны факты отказа плательщика от акцепта или оплаты векселя (протест в неакцепте или неплатеже), отказ акцептанта проставить дату акцепта (протест в недатировании акцепта), отказ депозитария векселя от его выдачи собственнику (протест о невручении).

Векселедержатель или его уполномоченное лицо должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или признанного им согласно условиям векселя. При невозможности установить место нахождения должника протест векселя совершается без предъявления требования о платеже или акцепте.

Если должник в досудебном порядке удовлетворит требования нотариуса, вексель возвращается взыскателю без совершения протеста. При этом на векселе проставляется отметка о получении платежа.

Если на этапе совершения протеста векселя должник отказывается удовлетворить требования кредитора, то последний имеет право обратиться в суд. При этом векселедержатель вправе требовать с должников лиц не только сумму долга по векселю, но и понесенные издержки на услуги нотариуса и судебный процесс.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

При своевременном совершении протеста векселедержатель имеет право взыскания причитающейся ему суммы в судебном порядке в течение определенного срока, называемого вексельной давностью.

В случае если векселедержатель надлежащим образом не опротестует вексель, он потеряет право требования долга по вексельному праву, которое подразумевает безусловное обязательство должника совершить платеж независимо от наличия нарушений условий основной сделки. Тем не менее у векселедержателя, не оформившего акт протеста, остается право обратиться в арбитражный суд с исковым заявлением против должника, но решение суда будет приниматься, исходя из условий основной сделки, а не вексельного права.

У должника есть право в судебном порядке оспорить протест векселя.

Риски векселя

Основной риск при приобретении векселя — это неплатежеспособность векселедателя, то есть отсутствие выплаты по нему в срок и полном объеме. Важно также помнить, что средства физического лица, направленные на приобретение векселя, не подлежат обязательному страхованию в соответствии с Федеральным законом от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

В вексельном обращении Росфинмониторинг и Банк России также усматривают риск использования этого вида ценных бумаг в схемах по отмыванию преступных доходов. В сентябре 2019 года Банк России рекомендовал кредитным организациям воздержаться от выдачи векселей при наличии подозрений, что вексель может быть использован в схемах, конечной целью которых является обналичивание денежных средств либо незаконный вывод денежных средств за рубеж.

«В настоящее время отмечается общее снижение использования векселей в теневых схемах, в том числе связанные с выводом денежных средств за рубеж, — сообщили «РБК Инвестициям» в пресс-службе Росфинмониторинга. — Полагаем, что на снижение существенным образом повлияла концентрация внимания кредитных организаций на операциях с векселями в связи с выпуском Банком России методических рекомендаций от 16.09.2019 № 26-МР «О повышении внимания кредитных организаций к операциям с векселями». Росфинмониторингом фиксируются неоднократные отказы банков в проведении операций с векселями на значительные суммы в связи с наличием подозрений в том, что целью их совершения является легализация (отмывание) доходов, полученных преступным путем».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Источник: quote.rbc.ru