Cметная прибыль в строительстве

Сметная прибыль в строительстве — это средства, предусмотренные в сметах на строительный подряд и предназначенные для покрытия расходов подрядных организаций на развитие производственных мощностей и материальное стимулирование работников. Сметная прибыль является вознаграждением подрядчика — статья 709 Гражданского кодекса РФ. Ее размер определяется на уровне необходимых затрат для расширения воспроизводства строительных предприятий региона и устанавливается для каждой конкретной организации индивидуально по результату обоснования контрактной (договорной) цены строительства. Сметная прибыль — это часть стоимости строительных работ и продукции, не относящаяся на себестоимость.

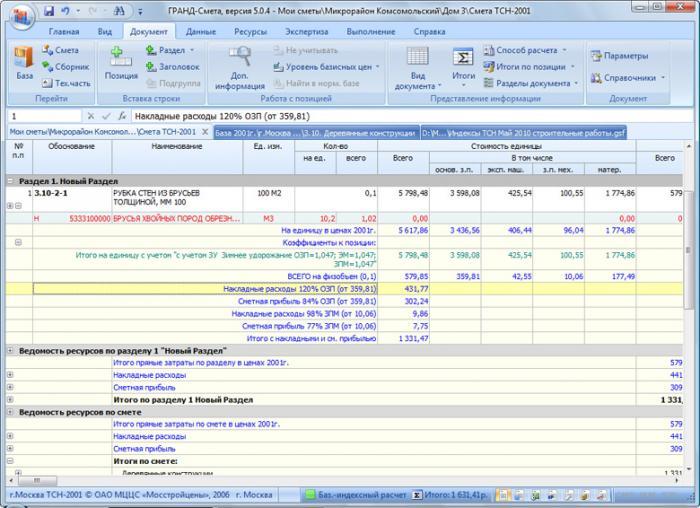

Для расчета сметной прибыли следует руководствоваться Методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001).

Нормативы сметной прибыли

Управление ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России выполняет функцию общего методического руководства и контроля над подготовкой отраслевых нормативов сметной прибыли, а также нормативов по видам работ, которые разрабатываются специальными организациями.

Все проекты нормативов проходят рассмотрение в Межведомственной комиссии по разработке документов по ценообразованию в строительстве (МВК) Госстроя России. Организации-разработчики, учитывая замечания МВК, корректируют нормативы и передают их на экспертизу в Управление ценообразования.

Нормативы бывают трех видов (на их основе и определяется сметная прибыль):

- Общие для строительной отрасли и устанавливаемые для всех предприятий. Для строительно-монтажных работ — 65% от фонда оплаты труда рабочих в составе прямых затрат сметы-бюджета, для ремонтно-строительных — 50%.

- Разделенные по видам работ. Этот вид нормативов определен в приложении 3 к Методическим указаниям МДС 81-25.2001 и применяется на стадии подготовки рабочей документации.

- Индивидуальные для конкретных подрядных предприятий. Этот вид нормативов не применяется для подрядчиков, осуществляющих работы за счет средств федерального бюджета.

Процентная ставка к фонду оплаты труда рабочих по видам работ определяется федеральными и территориальными центрами по ценообразованию в строительной отрасли и с выходом новых нормативных актов подвергаются официальной корректировке (в том числе возможно применение понижающих коэффициентов с 01.01.2011 — 0,8 для всех и 0,9 — для упрощенной системы налогообложения). Самостоятельно при заключении договоров подряда вносить в них изменения запрещено.

Стороны заключаемого договора подряда имеют равные права при выборе вида подходящего расчетного норматива.

Расчет индивидуального норматива сметной прибыли

Индивидуальные нормативы прибыли разрабатываются в том случае, если общеотраслевые нормативы и нормативы по видам работ не покрывают издержек подрядчика на развитие производства и материальное стимулирование работников. Как правило, расчет ведется силами подрядчика и проходит согласование и необходимую экспертизу у инвестора (заказчика). В случае возникновения разногласий подрядчик вносит предложенные инвестором корректировки и отправляет расчет на повторное согласование.

Также расчет может выполняться региональным центром по ценообразованию в строительной отрасли или проектными организациями на основании договоров на выполнение этой работы.

Расчет индивидуального норматива выполняется по формуле:

Ни — норматив индивидуальной прибыли, процент;

Пп — размер прибыли, определенный для подрядной организации индивидуально по расчету, тыс. руб.;

З — величина фонда оплаты труда рабочих (механизаторов и строителей) в составе прямых сметных затрат, тыс. руб.

Начисление сметной прибыли при разработке документации

В том случае, если локальный сметный расчет не разбит на отдельные разделы, начисление сметной прибыли производится в конце всего расчета. Если же смета разбита на главы, то начисление выполняют под каждой главой и в конце сметы, как итого.

Норма прибыли в строительстве подсчитывается в разном порядке в зависимости от способа вычисления сметной стоимости продукции строительного производства и стадии разработки проекта документации:

По текущему уровню цен

Стадия «Проект»

Стадия «Рабочая документация»

П — размер сметной прибыли, тыс. руб.;

З — величина фонда оплаты труда рабочих в составе прямых затрат сметы, тыс. руб.

Нз — общеотраслевая норма сметной прибыли, установленная к фонду оплаты труда рабочих (механизаторов и строителей) в составе прямых затрат;

Н cni — норматив сметной прибыли по i-му виду работ, приведенных в приложении № 3 МДС 81-25.2001, в процентах;

n — общее количество видов работ на объекте подряда.

Базисно-индексный метод

Стадия «Проект»:

Стадия «Рабочая документация»:

Зб — величина фонда оплаты труда рабочих в составе прямых затрат сметы, составленной с применением сметных нормативов и цен базисного уровня, тыс. руб.;

Зci и Зmi — сметные величины оплаты труда рабочих, суммарные по i-му виду планируемых работ, тыс. руб.;

Иот — индекс текущего уровня ФОТ по отношению к уровню ФОТ, учтенного сметными нормативами и ставками базисного уровня;

n — полное количество видов выполняемых работ на данном объекте.

Что не учитывается в составе сметной прибыли

Согласно Методическим указаниям некоторые виды затрат не учитываются при расчете величины сметной прибыли. Эти затраты сгруппированы в три категории: не принадлежащие производственной деятельности предприятия, относящие к пополнению оборотных средств, направленные на поддержание инфраструктуры предприятия.

Затраты на пополнение оборотных средств

Эти затраты должны быть предусмотрены при заключении договоров подряда, в которые должны быть включены пункты, относящиеся к приобретению необходимых материалов в кредит или выплата аванса.

Затраты, не относящиеся к производственной деятельности подрядной организации

Затраты, направленные на поддержание инфраструктуры организации

- оплата нужд социальных объектов балансовой принадлежности предприятия;

- расходы на строительство производственных и непроизводственных объектов.

Что учитывается в составе сметной прибыли

В составе сметной прибыли должны быть учтены следующие расходы:

- Модернизация и переоборудование объектов, относящихся к основному фонду предприятия и влияющих на рост производства. Примечание: Для расчета по этому пункту используют данные из инвестиционного бизнес-плана развития предприятия-подрядчика и бухгалтерский учет расходов по этой статье за прошедший период. Также следует проанализировать имущественное состояние подрядчика (доли основных и активной части основных средств) и действительно положение дел с основными производственными фондами (вывод из эксплуатации и обновление, износ оборудования, собственные оборотные средства).

- Оказание материального стимулирования работников — выплата финансовой помощи, оздоровительные мероприятия для работников, не связанных с основным производством; Примечание: Расходы по этому пункту обязательно должны быть отражены в приложении к бухгалтерскому балансу за прошедший период. Также в приложении должны быть следующие непроизводственные расходы (при наличии) с указанием единого социального налога:

- оплата путевок на санаторно-курортное лечение, спортивных абонементов, билетов на культурно-массовые мероприятия;

- дополнительные вознаграждения, не предусмотренные в контрактах и трудовых договорах работников;

- расходы на оказание материальной помощи работникам, участвующих в программах ипотечного кредитования;

- расходы на оказание помощи работникам на индивидуальное жилищное строительство;

- расходы, возникающие при предоставлении работникам предприятия товаров и услуг по льготным ценам.

- Налог на прибыль определяют на основании расчетных показателей по каждой включаемой в расчет сметной прибыли статье.

- Налог на имущество рассчитывается на основе информации об основных фондах, которые будут задействованы при производстве работ, а также о средствах, планируемых на их приобретение или модернизацию.

Информация из примечаний используется при расчете индивидуального норматива сметной прибыли.

При экономически обоснованной и подтвержденной проектом организации строительства целесообразности, возможно включение расходов на развитие инфраструктуры строительно-монтажной организации и ее производственной базы в главу 9 «Прочие работы и затраты» сводной сметы итоговой стоимости строительства — при согласовании с инвестором.

ИсточникЧто является прибылью от строительно монтажных работ

1. Общие положения

1.1. Методические указания предназначены для определения сметной прибыли:

— инвесторами (заказчиками — застройщиками) при составлении инвесторских смет для оценки инвестиционных программ (проектов), при подготовке заключаемого договора, в т.ч. при подрядных торгах и определении договорных цен в случаях формирования их на основе переговоров заказчиков с подрядчиками;

— подрядными организациями при составлении ценовых предложений на конкурсные торги;

— проектными организациями при разработке сметной документации.

Сметная прибыль в составе сметной стоимости строительной продукции — это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

1.2. В составе норматива сметной прибыли учтены затраты на:

— отдельные федеральные, региональные и местные налоги и сборы, в т.ч.:

налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов;

— расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов);

— материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе);

— организацию помощи и бесплатных услуг учебным заведениям.

1.3. Затраты, не учитываемые в нормативах сметной прибыли, приведены в приложении 2.

1.4. В качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат.

Порядок определения размера средств на оплату труда рабочих приведен в «Методических указаниях по определению стоимости строительства на территории Российской Федерации МДС 81-1.99», приложение 4.

1.5. Сметная прибыль определяется с использованием:

— общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

— нормативов по видам строительных и монтажных работ;

— индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком — застройщиком) и подрядчиком на равноправной основе.

Источник