Ситуации, когда организация передает материалы или товары на сторону для переработки, обработки и доработки, характерны не только для организаций, осуществляющих производственную деятельность, но и для строительных, торговых организаций, организаций, работающих в сфере оказания услуг. Особенность таких операций заключается в том, что передающая сторона сохраняет за собой право собственности на исходное сырье (материалы), переданное в переработку, и готовую продукцию, а переработчик лишь оказывает необходимые услуги по переработке сырья с передачей готовой продукции заказчику.

Взаимоотношения сторон договора, заключенного между давальцем и переработчиком на изготовление готовой продукции из давальческого сырья, регулируются главой 37 «Подряд» ГК РФ.

В соответствии со ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его. В ст. 703 ГК РФ определено, что договор подряда может быть заключен на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику. По договору подряда, заключенному на изготовление вещи, подрядчик передает права на нее заказчику.

Давальческие материалы в 1С Бухгалтерия 8

Предоставленный заказчиком материал подрядчик обязан использовать экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала (ст. 713 ГК РФ).

Согласно ст. 720 ГК РФ заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику.

Таким образом, для реализации договора переработки сырья необходимы следующие документы:

1) договор на переработку (договор подряда);

2) акт приема-передачи сырья в переработку;

3) отчет переработчика об использовании сырья (составляется в натуральных единицах и содержит сведения о количестве поступившего сырья, количестве и ассортименте полученной продукции, количестве неиспользованного сырья и количестве отходов, в том числе возвратных);

4) акт приема-передачи выполненных работ (содержит стоимостную оценку затрат на производство по каждому виду полученной продукции).

Бухгалтерский учет у переработчика

Как правило, у подрядчика-переработчика не возникает затруднений при оформлении и отражении в учете операций с давальческим сырьем, поскольку учет выручки и затрат на выполнение работ (оказание услуг) в этом случае ведется в общеустановленном порядке. Исключение составляют лишь материалы, поступившие в переработку, стоимость которых не участвует в формировании себестоимости готовой продукции.

Полученное в переработку давальческое сырье организация-переработчик учитывает на забалансовом счете 003 «Материалы, принятые в переработку» по договорной стоимости. Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 г. № 94н, аналитический учет организуется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

При приемке давальческого сырья в первичных учетных документах переработчика обязательно указывают наименование заказчика, наименование самого материала, его количество и стоимость, а также места хранения и переработки.

В бухгалтерском учете переработчика производятся следующие записи:

Д-т 003 — принята к учету стоимость давальческого сырья;

Д-т 20, К-т 10, 26, 60, 70, 69 — отражены расходы по переработке давальческого сырья;

Д-т 62, К-т 90 — отражена выручка от реализации выполненных работ (оказанных услуг) по переработке давальческого сырья;

Д-т 90, К-т 68 — начислен НДС со стоимости услуг по переработке;

Д-т 90, К-т 20 — списаны фактические затраты по оказанию услуг;

Д-т 90, К-т 99 — определен финансовый результат;

К-т 003 — по факту передачи готовой продукции заказчику списана стоимость давальческого сырья.

Бухгалтерский учет у давальца

Рассмотрим порядок отражения в бухгалтерском учете заказчика операций по переработке сырья в готовую продукцию.

Приобретение сырья, предназначенного для переработки, отражается по общим правилам:

Д-т 10-1, К-т 60 — приобретено сырье (материалы), предназначенное для переработки;

Д-т 19, К-т 60 — отражена сумма НДС со стоимости приобретенного сырья (материалов);

Д-т 60, К-т 51 — произведены расчеты с поставщиком сырья;

Д-т 68, К-т 19 — НДС со стоимости сырья (материалов) принят к возмещению;

Д-т 10-7, К-т 10-1 — приобретенное давальцем сырье (материалы) передано в переработку.

Операция по передаче сырья оформляется накладной на отпуск материалов (форма № М-15), подписанной обеими сторонами.

После выполнения подрядчиком работ, предусмотренных договором, он передает готовую продукцию давальцу, представляет ему отчет переработчика о расходе сырья и акт приема-передачи выполненных работ.

Отчет переработчика содержит данные о количестве полученного, использованного и неиспользованного сырья (материалов), количестве произведенной из этого сырья готовой продукции, а также сведения об отходах, если они имеются. Акт приема-передачи выполненных работ содержит данные о фактически выполненных работах и их стоимости.

На основании акта и отчета в бухгалтерском учете давальца на дату подписания акта делаются следующие записи:

Д-т 20, К-т 10-7 — стоимость сырья, переданного в переработку, списана на затраты по производству готовой продукции;

Д-т 20, К-т 60 — в расходах на производство отражена стоимость выполненных подрядчиком (переработчиком) работ;

Д-т 19, К-т 60 — отражен НДС со стоимости выполненных подрядчиком работ;

Д-т 43 (10), К-т 20 — отражена себестоимость готовой продукции или обработанного материала, предназначенных для дальнейшей переработки.

Если в процессе переработки подрядчиком будут использованы не все переданные ему от давальца материалы, оприходование возвращенных из переработки материалов в бухгалтерском учете давальца следует отразить следующим образом:

Аналогичный порядок отражения операций в учете должны использовать строительные организации, привлекающие субподрядчиков для выполнения определенного объема работ с использованием материалов генподрядчика.

Если организация ведет капитальное строительство с привлечением подрядных организаций, которые выполняют работы из материала заказчика, то порядок отражения в бухгалтерском учете операций с давальческим сырьем будет аналогичен приведенному выше, но вместо счета 20 «Основное производство» следует использовать счет 08 «Вложения во внеоборотные активы».

Необходимость отражения в учете операций по переработке сырья может возникнуть и у торговых организаций (например, в ситуации, когда закупленная большая партия продукции или ее часть передается на расфасовку). При этом меняются номенклатура продукции, ее вес и стоимость. Для отражения в бухгалтерском учете операции по фасовке товаров следует применять порядок, аналогичный используемому промышленными предприятиями для отражения операций по переработке сырья и материалов. В бухгалтерском учете это отражается записями:

Д-т 41-1, К-т 60 — приобретены товары для реализации;

Д-т 19, К-т 60 — отражена сумма НДС со стоимости приобретенных товаров;

Д-т 41-5, К-т 41-1 — часть товара передана на фасовку.

В момент получения расфасованных товаров от исполнителя (подрядчика-переработчика) на основании отчета переработчика и акта приема-передачи выполненных работ в бухгалтерском учете торговой организации делают записи:

Д-т 20, К-т 41-5 — списана стоимость товаров, переданных на фасовку;

Д-т 20, К-т 60 — отражена стоимость услуг по переработке;

Д-т 19, К-т 60 — отражена сумма НДС со стоимости услуг;

Д-т 41-1, К-т 20 — оприходованы товары, поступившие с фасовки, по новой стоимости и, возможно, в другом количестве.

Если торговая организация не использует счет 20 «Основное производство», она может открыть специальный субсчет на счете 41 «Товары» для использования его в целях аккумулирования затрат на переработку сырья.

Общая система налогообложения

Каких-либо особенностей при определении налоговой базы по налогу на прибыль организаций для переработчиков и давальцев налоговым законодательством не установлено. Налоговая база по прибыли определяется как разница между доходами, полученными от реализации выполненных работ, и расходами, соответствующими критериям главы 25 НК РФ.

Упрощенная система налогообложения

Относительно признания и отражения в учете давальца затрат на переработку сырья при применении упрощенной системы налогообложения необходимо отметить следующее. Согласно п.п. 5 п. 1 ст.

346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на материальные расходы, которые принимаются для целей налогообложения при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ, в порядке, предусмотренном ст. 254 НК РФ (п. 2 ст. 346.16 НК РФ).

В соответствии с п. 2 ст. 346.17 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты.

Таким образом, материальные расходы должны быть экономически оправданны, документально подтверждены, направлены на получение дохода и фактически оплачены. К материальным расходам в целях ст. 254 НК РФ относятся:

затраты налогоплательщика на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (п.п. 1 п. 1 ст. 254 НК РФ);

затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика (п.п. 6 п. 1 ст. 254 НК РФ). К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы.

Сумма материальных расходов уменьшается на стоимость возвратных отходов (п. 6 ст. 254 НК РФ). Под возвратными отходами понимаются остатки сырья (материалов), образовавшиеся в процессе производства товаров, частично утратившие потребительские качества исходных ресурсов и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению. Не относятся к возвратным отходам остатки товарно-материальных ценностей, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

К материальным расходам для целей налогообложения приравниваются технологические потери при производстве и (или) транспортировке (п.п. 3 п. 7 ст. 254 НК РФ).

Поскольку переработка сырья означает фактическое использование его в производственном процессе (списание в производство), независимо от того, когда будет закончен цикл переработки сырья в готовую продукцию, организации, применяющие упрощенную систему налогообложения, формально имеют право (при условии оплаты произведенных затрат) учесть в составе расходов затраты на приобретение и переработку сырья.

На основании полученного от переработчика отчета и подписанного сторонами акта приема-передачи выполненных работ в книге учета доходов и расходов организации, применяющей упрощенную систему налогообложения, необходимо отразить следующие расходы:

- стоимость приобретенного и оплаченного сырья, ранее переданного в переработку, за минусом стоимости остатков и возвратных отходов;

- оплаченную стоимость услуг переработчика.

ведущий эксперт отдела бухгалтерского учета и налогообложения консалтинговой группы Руна

Источник www.klerk.ruУчет давальческого материала подрядчиком при выполнении СМР в 1С: Бухгалтерии предприятия ред. 3.0

Зачастую при выполнении строительно-монтажных работ Подрядчик использует материалы Заказчика, переданные ему, как давальческое сырье. При выполнении работ производственного характера такие взаимоотношения не редкость.

Ранее мы уже рассматривали ситуацию, целью которой было произвести продукцию из давальческого сырья Заказчика и передать ему эту готовую продукцию, получив при этом оплату за услугу переработки. В настоящей статье обратим внимание на другую ситуацию, целью которой является выполнение Подрядчиком монтажных работ с использованием давальческих материалов Заказчика. В отличие от ситуации, разобранной нами ранее, в данном случае Подрядчик не изготавливает продукцию из материалов Заказчика за вознаграждение. Разберем подробно эту уникальную ситуацию в программе 1С: Бухгалтерия предприятия ред. 3.0.

Документальное оформление

При использовании давальческого сырья порядок обеспечения, документальное оформление и прочие условия в обязательном порядке должны быть оговорены в договоре подряда.

Отметим, что унифицированных форм для оформления передачи и расходования давальческих материалов не существует, поэтому целесообразно согласовать такие документы в договоре.

Как правило, подтверждающими документами выступают:

• накладная на передачу сырья и материалов (можно использовать типовую форму № М-15). Важно указать, что передается давальческое сырье;

• отчет об использовании полученного сырья или материалов (отчет о переработанном сырье).

Подрядчик при получении давальческих материалов должен оформить приходный ордер (как правило используют форму № М-4). В данной форме в обязательном порядке указывают, что материалы поступили в организацию на давальческих условиях.

После завершения работ Подрядчик обязан предоставить Отчет о переработанном сырье Заказчику. Заметим, что Подрядчик должен расходовать такое сырье и материалы экономно и бережно. Кроме того, неиспользованные материалы должны быть возвращены Заказчику либо можно уменьшить цену произведенных работ по договору на стоимость оставшихся в распоряжении Подрядчика материалов (такое решение Подрядчик может принять только с согласия Заказчика). А также Подрядчик может оплатить Заказчику стоимость оставшихся у него материалов.

Бухгалтерский учет у Подрядчика

Важный нюанс: при передаче давальческих материалов право собственности на них к Подрядчику не переходит. То есть после передачи они, как и прежде учитываются на балансе Заказчика.

Подрядчик же в свою очередь не может принять на баланс давальческое сырье и материалы и учитывает его на забалансовом счете 003 «Материалы, принятые в переработку» в оценке, предусмотренной в договоре подряда или же согласованной с Заказчиком.

Окончив работы, Подрядчик составляет отчет об использованном давальческом сырье и материалах и кредитует забалансовый счет 003.

Налоговый учет у Подрядчика

Так как давальческое сырье и материалы не переходят в собственность Подрядчика, то они не включаются ни в доходы, ни в расходы.

Если же остатки давальческого сырья и материалов остаются у Подрядчика, то в таком случае он может отразить расходы на их приобретение при расчете налога на прибыль, так как он стал собственником этого сырья и материалов.

Отражение таких операций в программе 1С: Бухгалтерии предприятия ред. 3.0

Первое, что необходимо сделать – это отразить поступление давальческих материалов от Заказчика.

Для этого в программе предусмотрен документ «Поступление в переработку».

Заполнять документ начинаем с «шапки». Здесь указываем номер входящего документа от Заказчика и дату. Договор выбираем тот, в соответствии с которым осуществлялась передача давальческих материалов.

Обращаем внимание на счет учета 003.01 «Материалы на складе».

Вид номенклатуры должен быть «Материалы».

Не стоит забывать о Приходном ордере. Этот документ можно вывести на печать с помощью одноименной кнопки.

В Приходном ордере в обязательном порядке указываем: «На давальческих условиях по договору № 5 от 02.08.2021г.»

Такую запись можно сделать только в режиме редактирования печатной формы.

По кнопке можно посмотреть сделанные программой проводки. Напомним, что учет на забалансовых счетах ведется методом прямой записи, а не двойной.

Видим, что программа корректно отразила поступление давальческих материалов от Заказчика.

Далее нужно передать давальческие материалы в переработку.

Для этих целей воспользуемся документом «Расход материалов (требования-накладные)».

Удобнее и быстрее всего выйти на этот документ по кнопке

В документе «Расход материалов» выбираем вид операции «Использование материалов».

Указываем счет учета 003.01, а счет передачи — 003.02.

Счет затрат — 20.01.

Статьи затрат – «Списание материалов».

Номенклатурная группа должна быть указана в соответствии с особенностями ведения учета в каждой конкретной организации. В нашем случае – это «Производство электромонтажных работ».

Строка «Продукция» — это те самые работы по договору подряда, на которые были израсходованы давальческие материалы Заказчика. В рассматриваемом примере Подрядчик выполнял работы по производству системы охранной сигнализации периметра.

Распечатываем из программы документ Требование-накладная (М-11) или создаем иной документ, который использует организация при передаче материалов в производство, в соответствии с учетной политикой.

По кнопке посмотрим бухгалтерские записи, созданные документом. Видим, что в программе произошла передача материалов в производство.

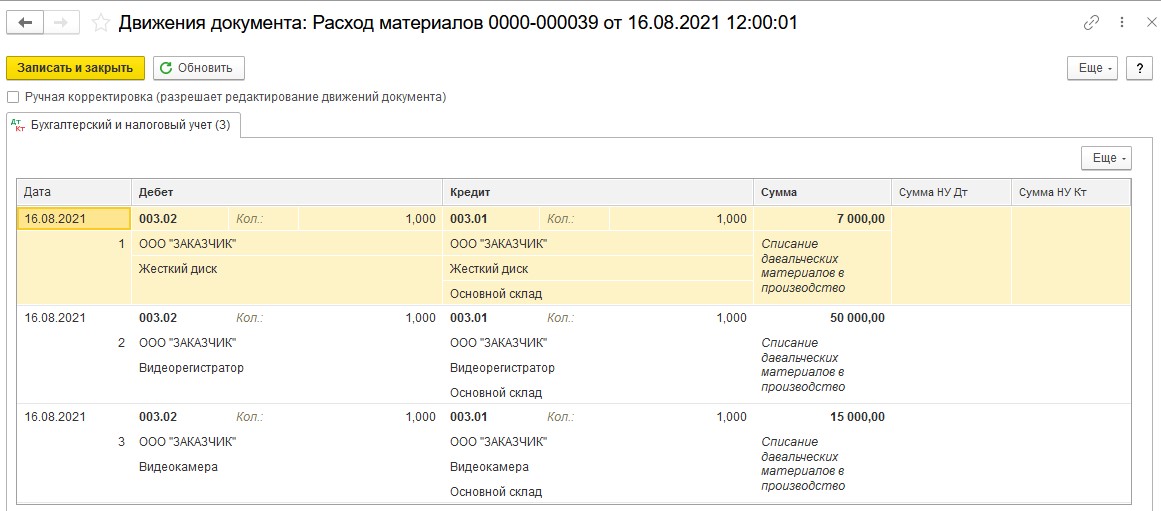

Затем, окончив работы, подрядчик списывает израсходованные давальческие материалы. Для этого следует использовать документ «Реализация услуг по переработке».

Мы воспользуемся уже знакомым методом и создадим такой документ на основании документа «Расход материалов».

В документе «Реализация услуг по переработке» заполняется только вкладка по движению давальческих материалов – «Материалы заказчика». Счет учета — 003.02.

Обращаем внимание: Закладку «Продукция (услуги по переработке)» заполнять не нужно, так как данным документом Подрядчик не оформляет реализацию выполненных им работ. Для этого в программе будет создан отдельный документ «Оказание производственных услуг».

По кнопке посмотрим сформированные документом проводки.

Видим, что программа кредитует забалансовый счет 003.02, что и требовалось сделать Подрядчику при окончании работ.

Если иное не прописано в договоре подряда, то можно воспользоваться печатной формой «Отчет о материалах» в целях документального оформления использования полученных от Заказчика материалов.

Такой отчет следует распечатать и подписать с Заказчиком.

Для контроля проведенных в программе операций воспользуемся отчетом Оборотно-сальдовая ведомость по счету 003. В настройках поставим «галочку» по субсчетам и проанализируем данные.

Видим, что операции отражены в учете корректно. Счета сальдо на конец периода не имеют.

Осталось реализовать работы Подрядчика Заказчику. Для этого создадим документ «Оказание производственных услуг».

При заполнении документа выбираем необходимую нам номенклатуру (с видом – «Услуги»). Уделяем особое внимание графе «Субконто». Здесь необходимо выбрать нужную номенклатурную группу. Проверяем счета учета и выписываем счет-фактуру.

Далее переходим на закладку «Счет затрат» и заполняем поля формы.

По кнопке проверяем правильность отражения в программе операции.

В статье мы подробно разобрали ситуацию, при которой Подрядчик выполнил монтажные работы, оговоренные в договоре подряда с Заказчиком. При этом Подрядчик использовал в процессе производства работ давальческие материалы, переданные ему Заказчиком.

Как стало понятно, при надлежащем оформлении операций в программе, можно с легкостью оформить все необходимые подтверждающие документы, что существенно упростит работу бухгалтера.

Источник xn--80abbnbma2d3ahb2c.xn--p1aiОперации с давальческим сырьем в бухгалтерском учете

Давальческое сырье — бухгалтерский учет ведется у заказчика услуг по его переработке — отражается на субсчете, открытом к счету 10. Из этой статьи вы узнаете, как оформляется передача давальческого сырья (далее — ДС) в переработку, и о некоторых особенностях отражения в налоговом учете.

Какие бывают операции с ДС

С давальческим сырьем проводятся различные операции. Это может быть:

- переработка нефти с целью получения горюче-смазочных материалов;

- переработка сельскохозяйственной продукции с целью получения консервации, круп, муки, масла и т. д.;

- переработка полиэтилена в гранулах с целью получения ПВХ-продукции;

- строительство объектов или ремонт техники;

- прочее.

Основной целью для давальца (заказчика) является получение готовой продукции (полуфабрикатов) с заданными характеристиками из переданного переработчику (исполнителю) сырья/материалов.

Правила отражения операций с ДС у заказчика и подрядчика

Основной особенностью учета для таких операций является то, что это самое давальческое сырье/материалы не передается в собственность (на баланс) исполнителю — следовательно, учитывается им на забалансовом счете 003. А значит, и сам заказчик не списывает с баланса ДС, а переносит его на особый субсчет 7 аналитического учета, открываемый к счету 10 (приказ Минфина России от 31.10.2000 № 94н).

Соответственно, и право собственности на готовую продукцию, произведенную исполнителем из ДС, также остается за заказчиком переработки (п. 1 ст. 220 и п. 2 ст. 703 ГК РФ). Это обусловливает:

- У заказчика то, что факт передачи ДС в переработку в налоговом учете (при ОСН и УСН) не показывается. Стоимость услуг по переработке включается впоследствии в материальные затраты, причем на ОСН — на момент подписания переработчиком отчета, а на УСН — после оплаты услуг исполнителя. Стоимость переданного на переработку ДС списывается заказчиком в таком размере, который указал переработчик в своем отчете о расходовании сырья (п. 1 ст. 713 ГК РФ).

- У исполнителя то, что он принимает ДС на забалансовый счет 003 по стоимости, указанной в договоре на переработку. Если же в договоре нет указания о цене переданных материалов/сырья, то переработчик может вести учет в условных единицах стоимости.

Особенности учета у исполнителя определяются также тем, что у него:

- Открытие забалансового счета необходимо для своевременного контроля наличия и движения ДС.

- Готовая продукция, которая была произведена из ДС, учитывается также на забалансовом счете. Она принимается на хранение и учитывается по условной цене. Учет ведется по количеству и сумме. Необходимо организовать аналитический учет ДС в разрезе заказчиков, по видам ДС и по их местонахождению.

- Не отражается в налоговом учете факт получения от заказчика ДС, также не учитывается изготовленная для давальца готовая продукция.

- Стоимость выполненных работ признается как выручка от реализации, при этом датой отражения данного факта в бухучете для налогоплательщиков на ОСН является дата подписания заказчиком отчета, а на УСН — дата поступления от него оплаты.

О том, как ведется бухучет при помощи забалансовых счетов, вы узнаете из нашей статьи.

В случае передачи заказчику полученных в результате переработки ДС полуфабрикатов, которые требуют дальнейшей доработки уже у самого заказчика, их учет осуществляется заказчиком на счете 21 или на отдельном субсчете к счету 10 по той фактической цене, которая определяется путем подсчета всех произведенных затрат (п. 23 ФСБУ 5/2019 «Запасы», до 2021 г. — пп. 5, 7 ПБУ 5/01).

Важно! С 01.01.2021 правила учета МПЗ регулируются ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Нюансы учета МПЗ по ФСБУ 5/2019 описаны в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Путеводитель.

Проводки по бухучету ДС

Отражение в бухучете операций с ДС у заказчика окажется таким:

- Дт 10.7 Кт 10.1 (10.8) — передача ДС исполнителю;

- Дт 10.1 Кт 10.7 — получение прошедших обработку материалов;

- Дт 10.1 Кт 60 —к стоимости материалов добавлена стоимость работ по переработке ДС;

- Дт 19 Кт 60 — учтен НДС со стоимости работ по переработке;

- Дт 68 Кт 19 — принят НДС к вычету;

- Дт 60 Кт 51 — исполнителю перечислен платеж за выполненные работы по переработке ДС;

- Дт 20 Кт 10.1 — направлены в производство переработанные на стороне материалы;

- Дт 43 Кт 20 — принята на учет готовая продукция, изготовленная из ДС.

Заказчик в случае оприходования от исполнителя продукции, которая считается полуфабрикатом, может делать и такие проводки:

- Дт 21 (10.2) Кт 10.7 — списание ДС на изготовление полуфабрикатов;

- Дт 21 (10.2) Кт 60 — отнесение туда же стоимости услуг по переработке;

- Дт 19 Кт 60 — учтен НДС по переработке;

- Дт 20 Кт 21 (10.2) — полуфабрикат отпущен в производство.

Если у вас есть доступ к КонсультантПлюс, проверьте правильность учета и документального оформления операций у заказчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Исполнитель в бухучете в отношении операций с ДС будет использовать следующие проводки:

- Дт 003 — принято ДС от заказчика и передано в переработку;

- Дт 20 Кт 02 (10, 23, 25, 26, 60, 69, 70) — учтены затраты на переработку ДС;

- Кт 003 — готовая продукция из ДС отгружена заказчику;

- Дт 62 Кт 90.1 — отражена выручка от выполнения работ по переработке;

- Дт 90.3 Кт 68 — начислен НДС со стоимости работ по переработке;

- Дт 90.2 Кт 20 — списана себестоимость переработки;

- Дт 51 Кт 62 — поступила оплата от заказчика.

Отображение информации по кредиту счета 10 у исполнителя возможно только в отношении его собственных материалов (например, ГСМ для оборудования, на котором выполняется работа). Стоимость ДС в себестоимость у исполнителя никогда не включается.

Если у вас есть доступ к КонсультантПлюс, проверьте правильность учета и документального оформления операций у подрядчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Документальное оформление операций с ДС

При передаче ДС исполнителю заказчик обычно оформляет накладную по форме М-15 и обязательно делает пометку «на давальческих условиях» или «давальческое сырье». Хотя есть возможность применять любые формы первичных документов, т. к. использование унифицированных форм с 2013 года перестало быть обязательным. Но зачастую за образец берется именно форма М-15.

Накладная выписывается в двух оригинальных экземплярах, один из которых передается исполнителю, а второй остается на складе при отпуске ДС.

Об этой форме накладной вы сможете подробнее узнать из статьи «Унифицированная форма № М-15 — бланк и образец».

Данные для выписки накладной берутся из договора, наряда и других сопутствующих документов. Исполнитель при приемке ДС передает заказчику доверенность на получение ТМЦ.

Поступление ДС на склад давальца оформляется первичным документом, который может быть оформлен как приходный ордер формы М-4, в нем также делается пометка «давальческое сырье».

Передача произведенной из ДС продукции от давальца заказчику оформляется актом приема-передачи. По результатам оказания услуг по переработке исполнитель также оформляет отчет.

В отчете описывается факт использования ДС при переработке, отражается наличие излишков и отходов. Оставшиеся после переработки материальные ценности (и/или отходы) должны быть возвращены заказчику, если в договоре на переработку не указано условие расчета за выполненные работы излишками сырья (возвратными отходами). В договоре также прописываются условия передачи возвратных отходов заказчику и порядок утилизации безвозвратных отходов. Здесь следует отметить, что оплата возвратными отходами является товарообменной операцией и влечет за собой не только дополнительное начисление налогов (на прибыль и НДС), но и необходимость оформления товаросопроводительных документов на передачу исполнителю возвратных отходов в собственность.

Формы акта и отчета на законодательном уровне не утверждены. Поэтому бланки этих документов стоит разработать самостоятельно и приложить в качестве дополнений к договору о переработке.

Как составить отчет об использовании давальческого сырья, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Полученная в результате переработки ДС продукция (полуфабрикаты, которые будут дорабатываться компанией-заказчиком) приходуется заказчиком на свой склад по приходному ордеру, оформленному по форме М-4. Документ составляется в одном экземпляре и остается у материально ответственного лица.

Особенности отражения операций с неиспользованными остатками ДС

При выполнении некоторых видов работ, например, изготовлении из металлопроката конструкций, у исполнителя часто остаются неиспользованные материалы. Поэтому могут возникать и дополнительные проводки по отражению операций с этими остатками у исполнителя и заказчика-давальца.

На забалансовом счете исполнителя после переработки ДС остались материалы. В зависимости от договоренности между контрагентами возможны такие ситуации, отображаемые следующими проводками.

- Дт 10 Кт 91 — отражены возвратные отходы, которые были безвозмездно переданы исполнителю (в этом и далее случаях — по соглашению с заказчиком-давальцем);

- Дт 10 Кт 60 (76) — оприходованы остатки ДС, переданные от давальца в счет расчетов за работы (на сумму стоимости передаваемого ДС без НДС);

- Дт 19 Кт 60 (76) — на сумму НДС по передаваемому ДС;

- Дт 60 (76) Кт (62) — взаимозачет стоимости ДС (с НДС) в счет оплаты работ, выполненных для давальца.

- Дт 10.1 Кт 10.7 — оприходованы давальцем возвращенные исполнителем материалы, которые не были им использованы или остались после переработки;

- Дт 62 (76) Кт 90 — остатки ДС у исполнителя у исполнителя переданы ему в счет оплаты работ (с НДС);

- Дт 90 Кт 10.7 — на сумму стоимости передаваемых материалов, оставшихся после переработки, без НДС;

- Дт 90 Кт 68 — начислен НДС по передаваемым остаткам;

- Дт 60 Кт 62 (76) — взаимозачет стоимости ДС с НДС в счет оплаты услуг по переработке.

Об оформлении договора о зачете взаимных требований читайте в материале «Договор взаимозачета между организациями – образец».

Итоги

В бухучете заказчик и исполнитель услуг по переработке ДС отражают по-разному. Заказчик не списывает материалы/сырье, переданные в переработку, с баланса, а отражает операцию по передаче давальцу на субсчете 10.7. Переработчик учитывает поступившее ДС не в балансе, а на забалансовом счете 003.

Особенностью учета ДС является то, что в налоговом учете операции по движению ДС, связанные с переработкой, не отражаются. Полученное вознаграждение за выполненные по переработке ДС услуги считается выручкой от реализации у исполнителя и расходами, увеличивающими стоимость материалов, передававшихся в обработку, у давальца.

Передача ДС в переработку обычно осуществляется по накладной, оформленной по форме М-15, с отметкой о том, что сырье является давальческим.

Оприходование ДС на складе у исполнителя, а также продукции переработки на складе заказчика производится с оформлением приходных ордеров по форме М-4. На всей первичной документации, формирующейся у исполнителя, делается отметка о том, что это давальческое сырье.

Факт использования ДС при переработке отражается в отчете исполнителя. Произведенная из ДС продукция, а также непереработанные остатки и возвратные отходы передаются по актам приема-передачи с указанием количества и стоимости.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.