На практике возникают случаи, когда переработчик не выставляет правильно документы, например, когда принимает материалы в переработку и из них производит готовую продукцию. Переработчик может выставить только акт, например, настаивая на том, что это всего лишь услуга.

На самом деле в том случае, когда Заказчик передает материалы, а потом Подрядчик из этих материалов производит готовую продукцию и возвращает Подрядчику эту готовую продукцию речь идет именно о работе по давальческой схеме.

Например, Заказчик передал ткань, нитки и пуговицы и из этих материалов попросил изготовить блузки или Заказчик передал овощи и банки и из них попросил изготовить консервацию или Заказчик передал доски и попросил изготовить мебель или Заказчик передал бумагу и макеты и попросил изготовить печатную продукцию. Во всех этих случаях работа будет происходить по давальческой схеме, и важно правильно оформить документы.

Заказчик при передаче материалов Подрядчику составляет и подписывает документ о передаче материалов на давальческой основе, таким документом может являться накладная на отпуск материалов на сторону по форме М-15. В накладной указывается количество переданного материалы, его стоимость, а также указывается, что материал передается на давальческой основе. Право собственности на материалы Подрядчику не переходит и отражается у Заказчика на счете 10.07 «Материалы, переданные в переработку на сторону», а у Подрядчика на забалансовом счете 003 «Материалы, принятые в переработку».

Урок 45. Давальческое сырье, учет у давальца в 1С:Бухгалтерия 3.0

Далее Подрядчик уже у себя в учете приходует материалы по Приходному ордеру и при передаче давальческих материалов в переработку выписывает требование-накладную.

Получая готовую продукцию, Подрядчик выписывает накладную на передачу готовой продукции в места хранения по форме МХ-18. Все эти документы Подрядчик оформляет для себя и отражает у себя в учете.

Передавая готовую продукцию Заказчику, Подрядчик составляет:

- 1. отчет об использовании давальческого сырья (материалов), в котором указываются полученные и переданные в переработку материалы, а также материалы, которые были использованы фактически и неиспользованный остаток. Также в отчете можно указать количество готовой продукции, полученное из израсходованных Подрядчиком материалов;

- 2. акт приема-передачи выполненных работ, где будет указана стоимость услуг по переработке и накладная на передачу готовой продукции, при этом можно использовать форму МХ-18.

Бухгалтерские услуги для Вашего бизнеса по доступным ценам! Оставьте заявку на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Источник biznesanalitika.ruДавальческие материалы в 1С 8.3: действия у заказчика и переработчика, проводки

Организация может передавать на сторону материалы для дальнейшей переработки и изготовления продукции. Такие материалы называются давальческими. Как происходит процесс:

Учет давальческого сырья у Давальца (часть 1)

- одна организация (заказчик) передает материалы, при этом остается собственником;

- другая организация (переработчик) изготавливает продукцию и передает ее заказчику вместе с оставшимися материалами;

- за свои услуги переработчик получает вознаграждение.

В программе 1С 8.3 Бухгалтерия автоматизирован учет и на стороне заказчика, и на стороне переработчика. Функционал находится в разделе “Производство”.

Рассмотрим подробнее порядок действий.

Действия у заказчика

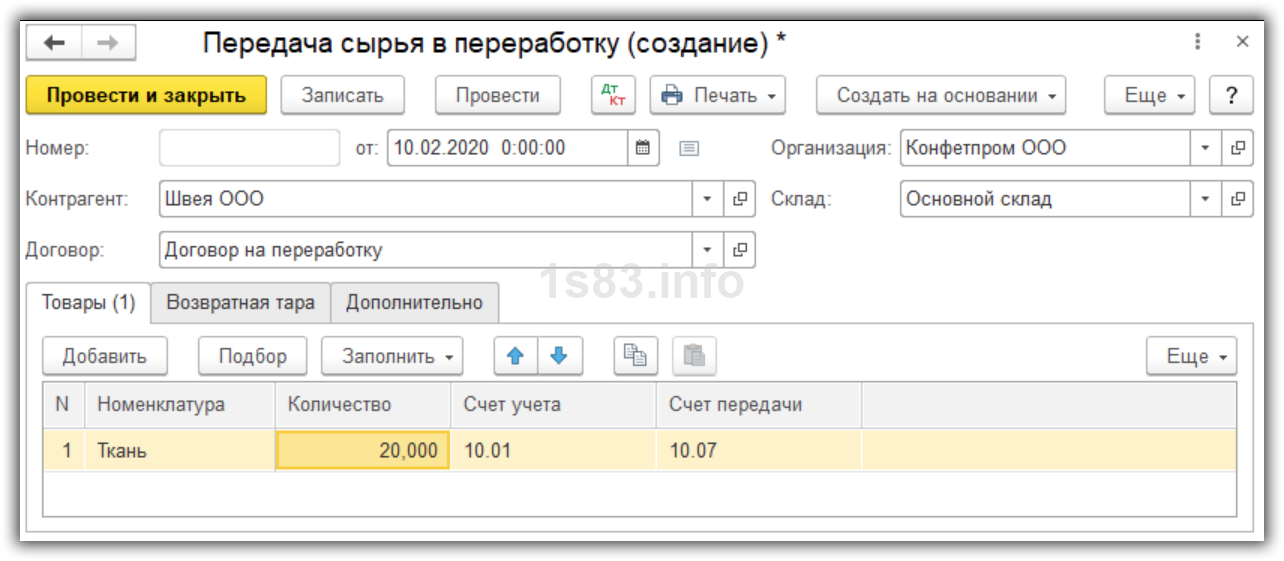

Передача сырья в переработку

Создадим документ “Передача сырья в переработку”.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Указываем дату, переработчика и договор, склад. На закладке “Товары” выбираем номенклатуру для переработки и ее количество.

Счет передачи ставим 10.07.

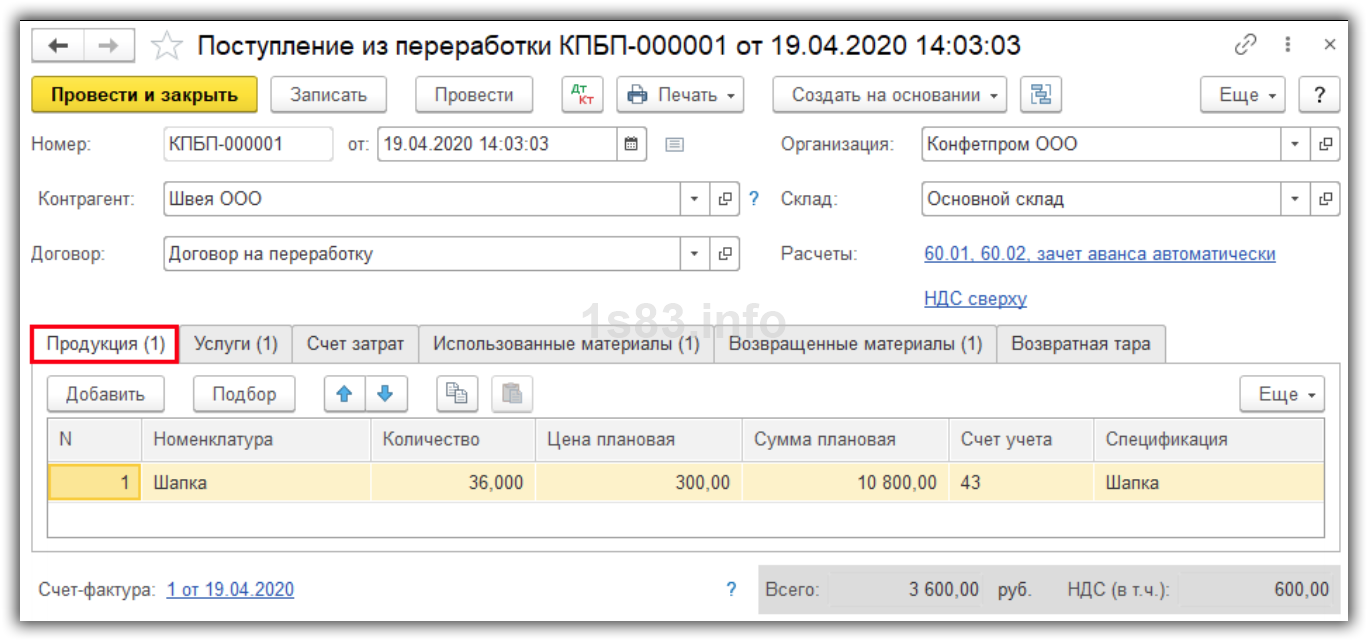

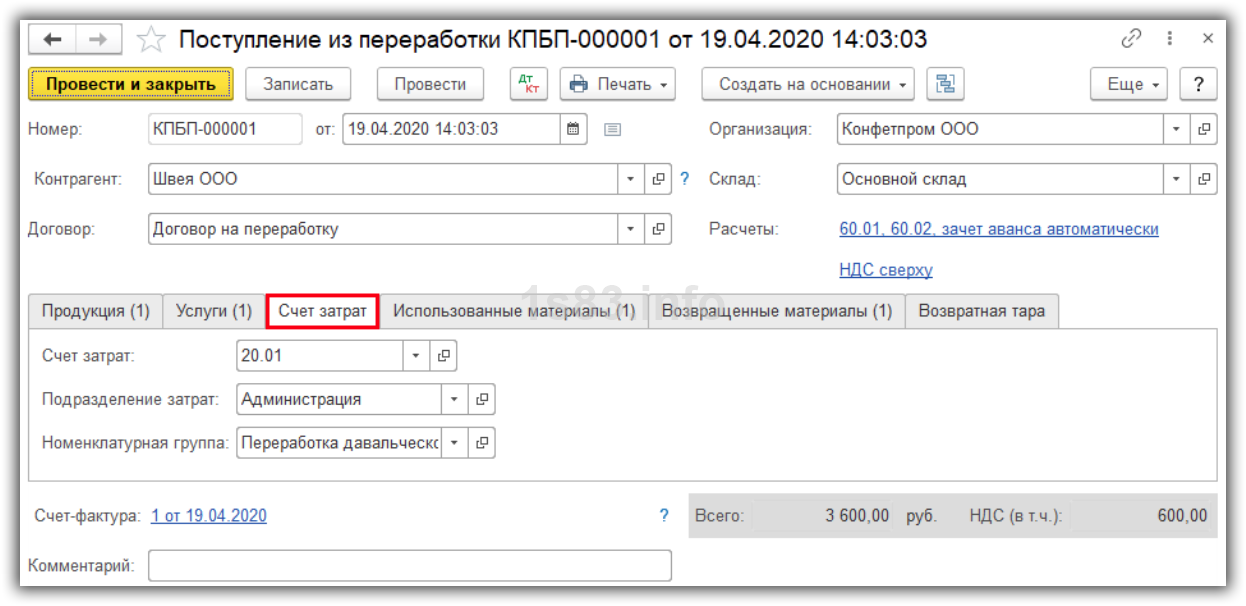

Поступление из переработки

Получите понятные самоучители по 1С бесплатно:

Создадим документ “Поступление из переработки”.

На закладке “Продукция” указываем, что для нас изготовили, количество, плановую цену и стоимость. Приходуем на счет 43 “Готовая продукция”.

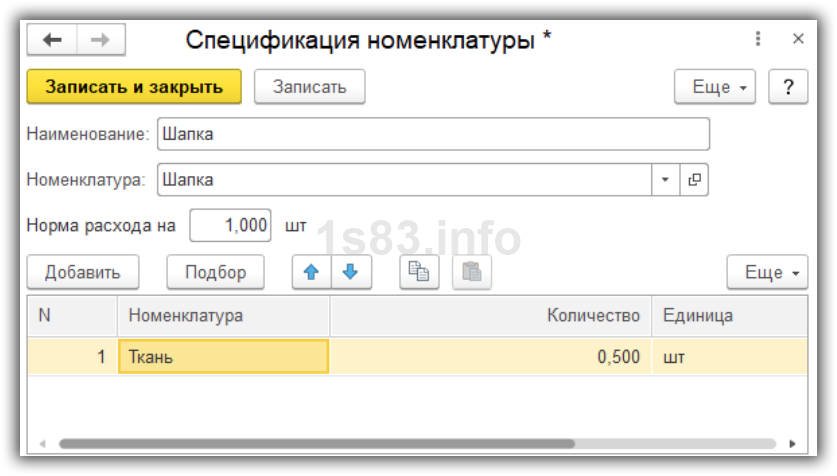

В поле “Спецификация” укажем, из каких материалов изготовлена продукция.

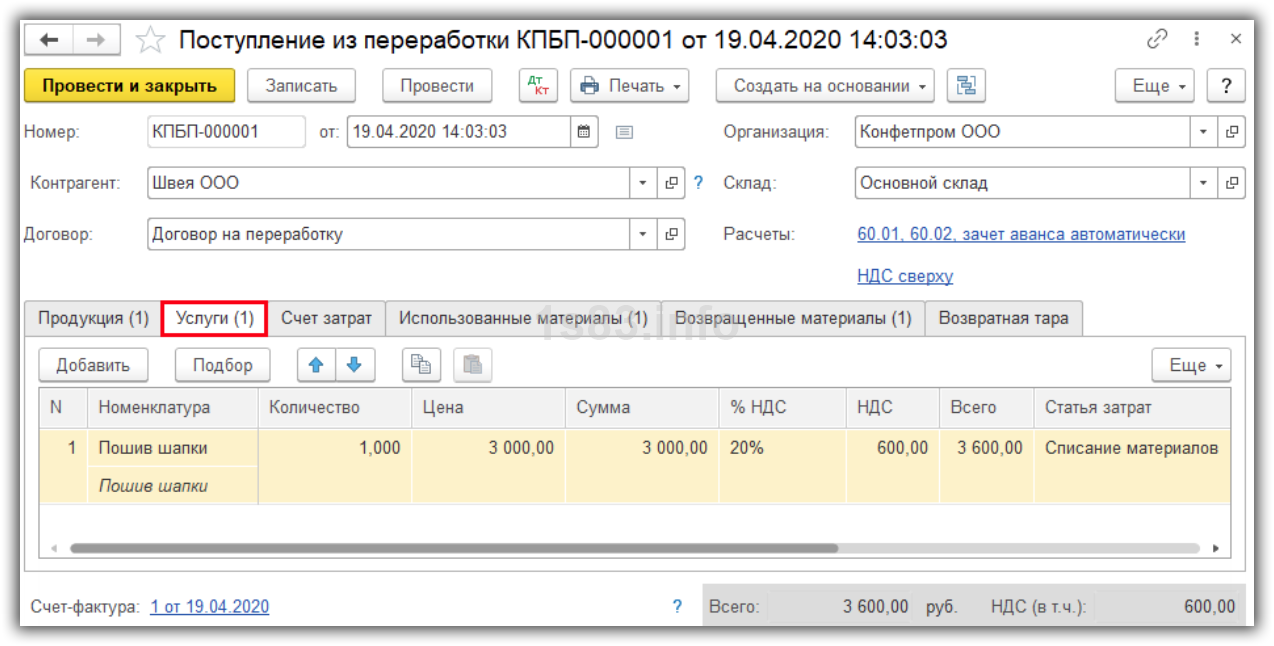

На закладке “Услуги” отразим стоимость услуги переработчика.

Укажем счет затрат и аналитику по нему.

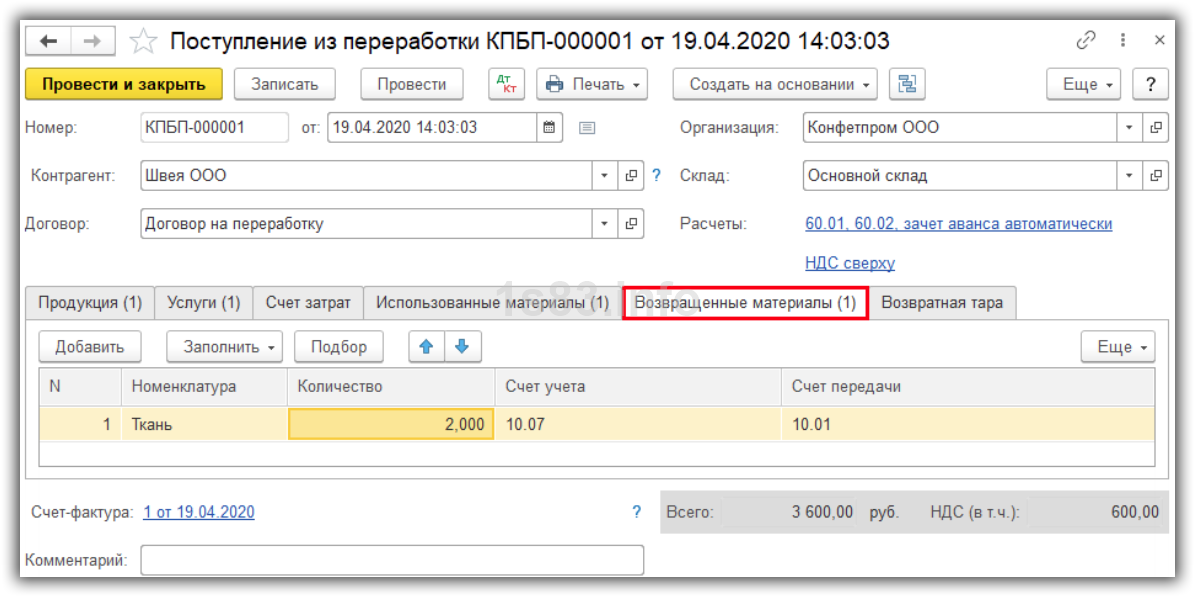

Укажем фактическое количество материалов, использованных на изготовление продукции.

А также количество количество оставшихся материалов.

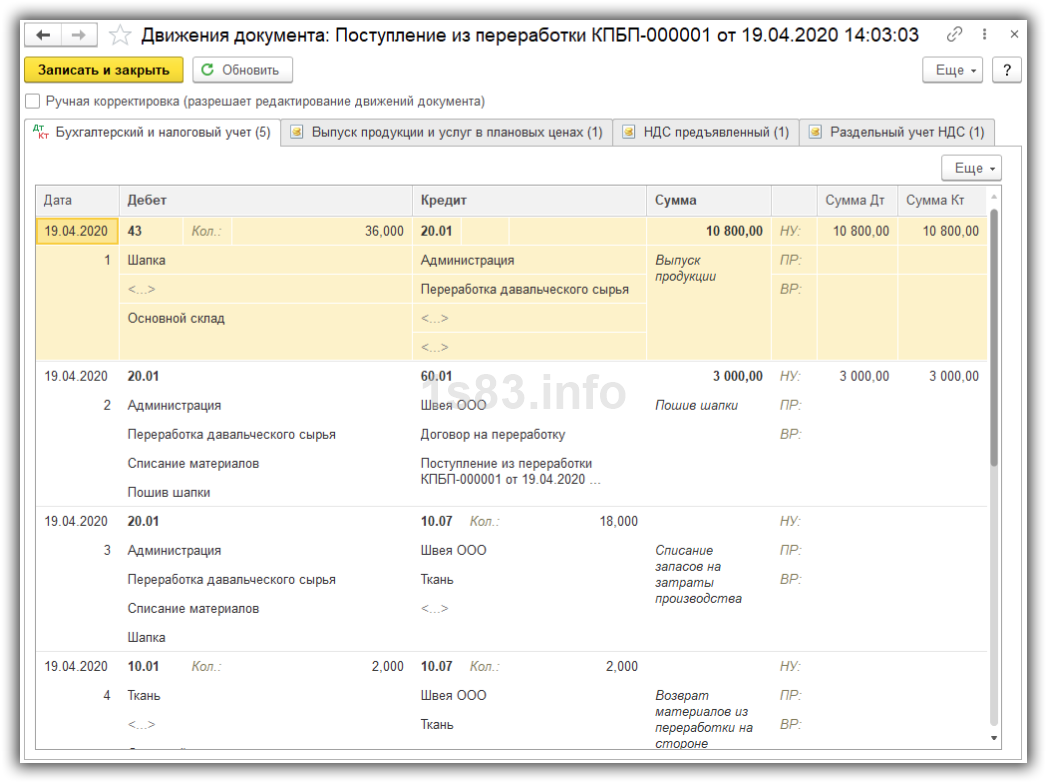

Проведем документ и посмотрим проводки.

Действия у переработчика

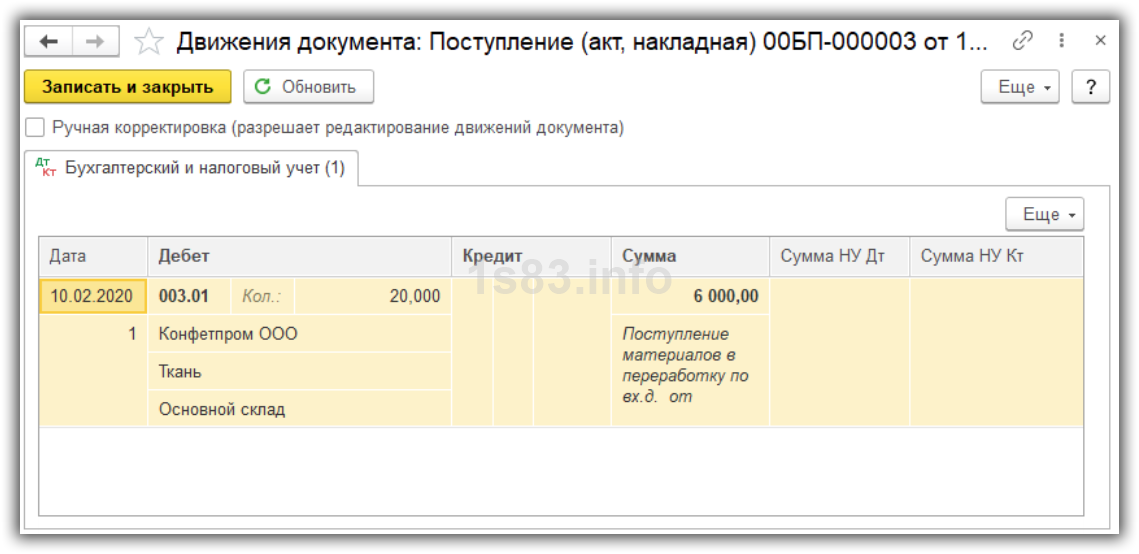

Поступление в переработку

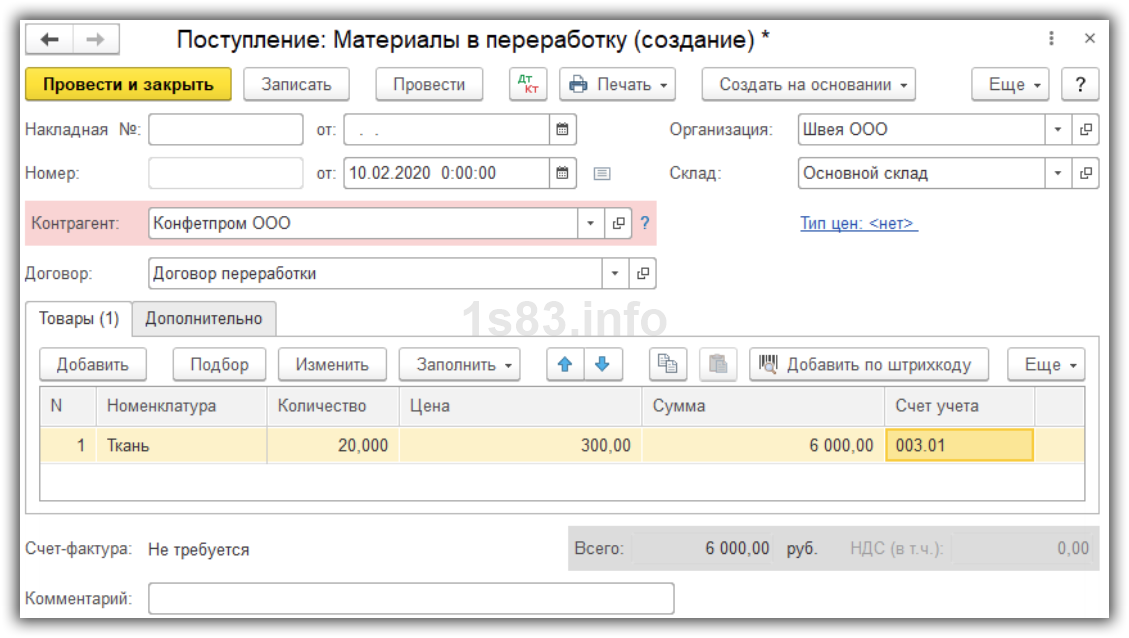

Создадим документ “Поступление в переработку”.

- Указываем дату, склад, заказчика и его договор.

- Выбираем материал для переработки, указываем его количество, цену и стоимость.

- Счет учета ставим 003.01 “Материалы на складе” — он является забалансовым.

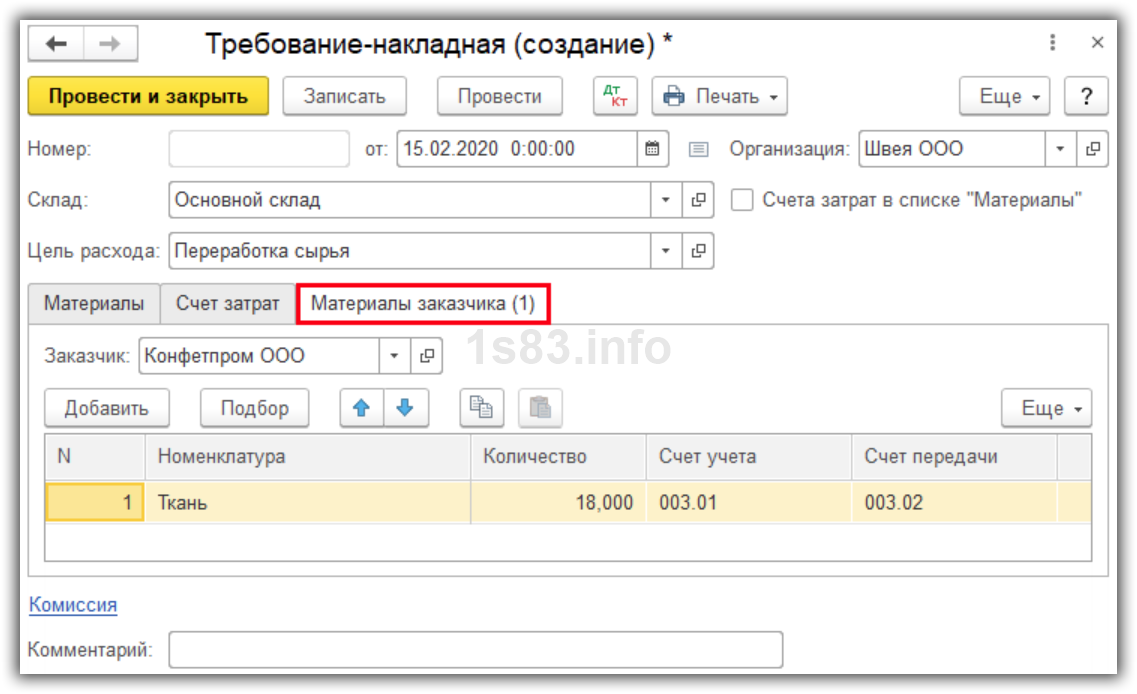

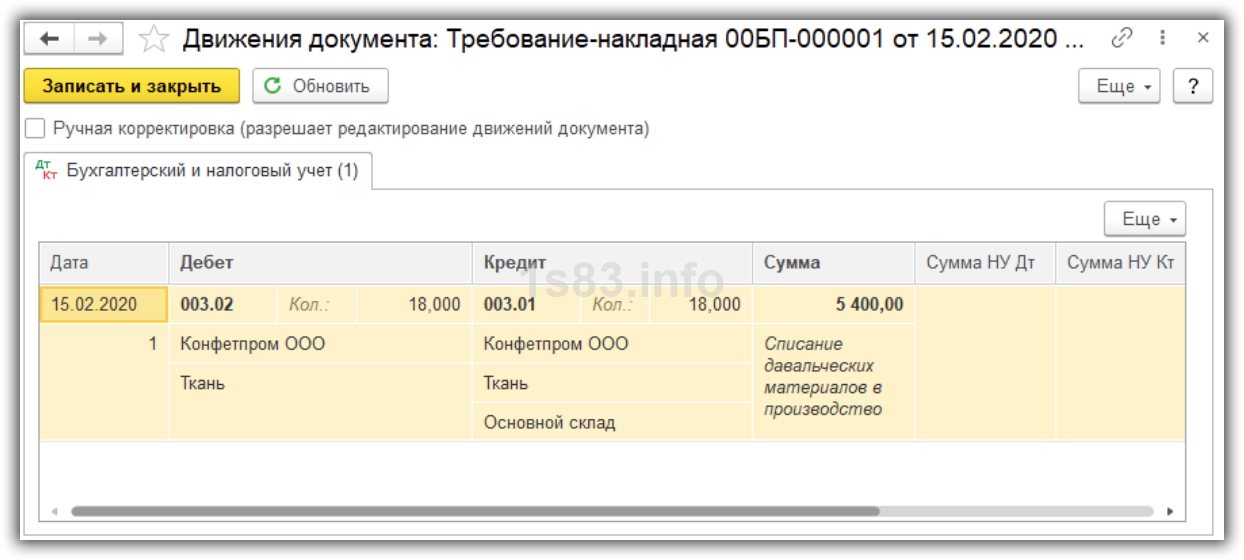

Требование-накладная: передаём материалы в производство

Далее передаем материалы в производство документом “Требование-накладная».

Передаваемые материалы указываем на закладке “Материалы заказчика”.

Счет учета 003.01, счет передачи 003.02.

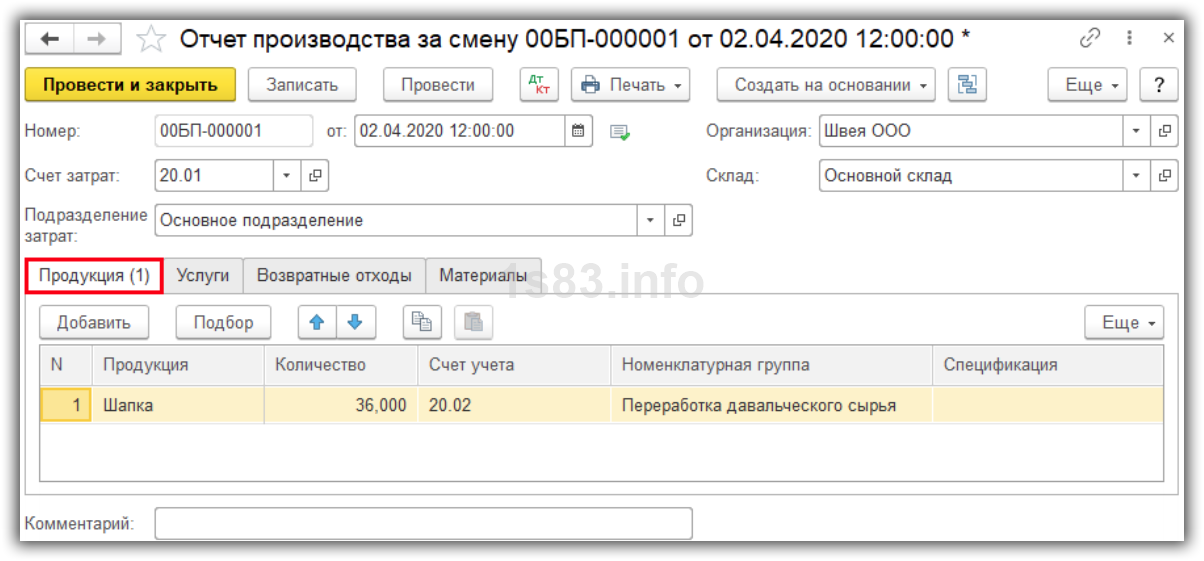

Отчет производства за смену

После изготовления продукции создадим документ “Отчет производства за смену”. Указываем, какую продукцию мы изготовили, и ее количество. Учитываем на счете 20.02 “Производство продукции из давальческого сырья”.

Также указываем счет затрат и подразделение. Сохраняем документ.

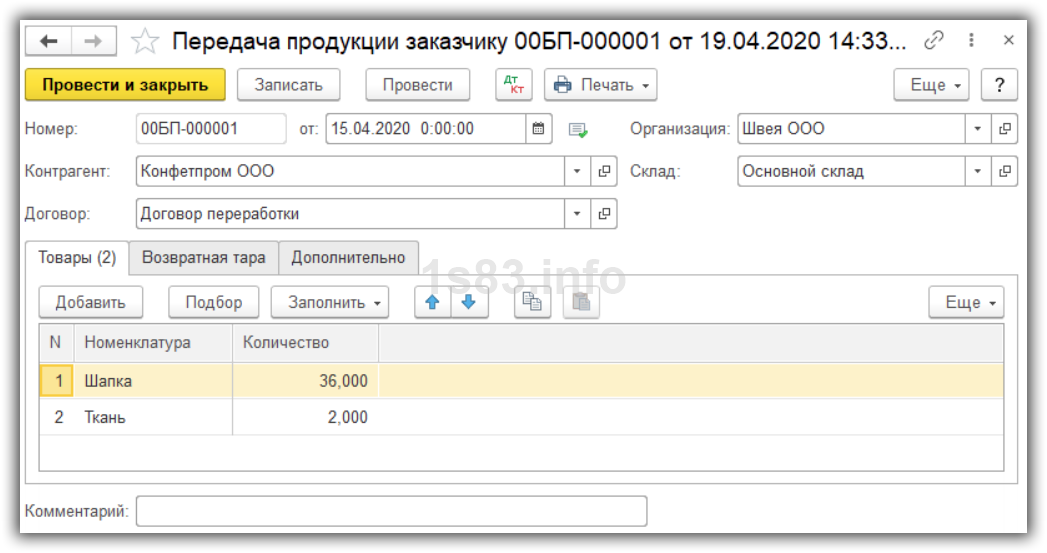

Передача продукции заказчику

Создадим документ “Передача продукции заказчику”. Документ проводок не делает, используется только для печати накладной.

Указываем продукцию и остатки материалов, которые передаем заказчику.

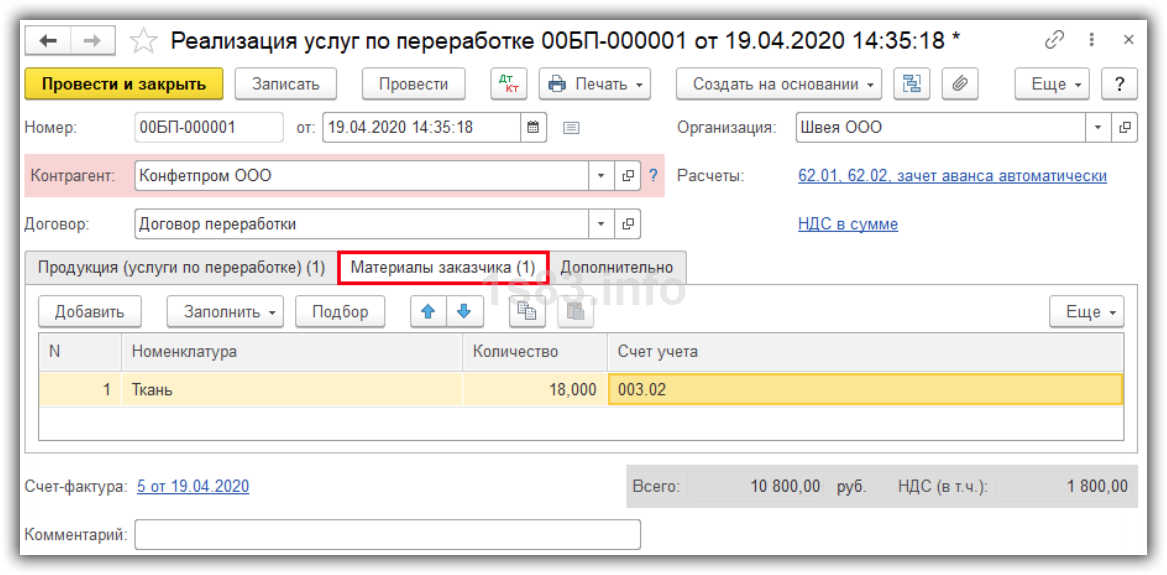

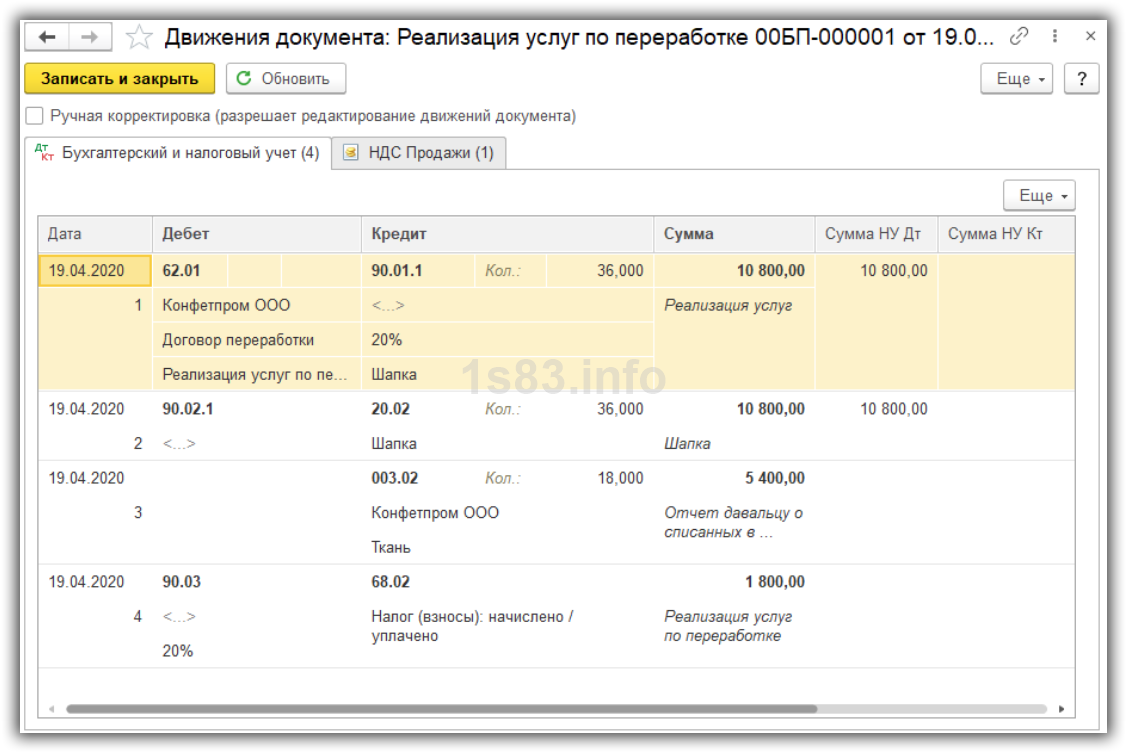

Реализация услуг по переработке

Создадим документ “Реализация услуг по переработке”.

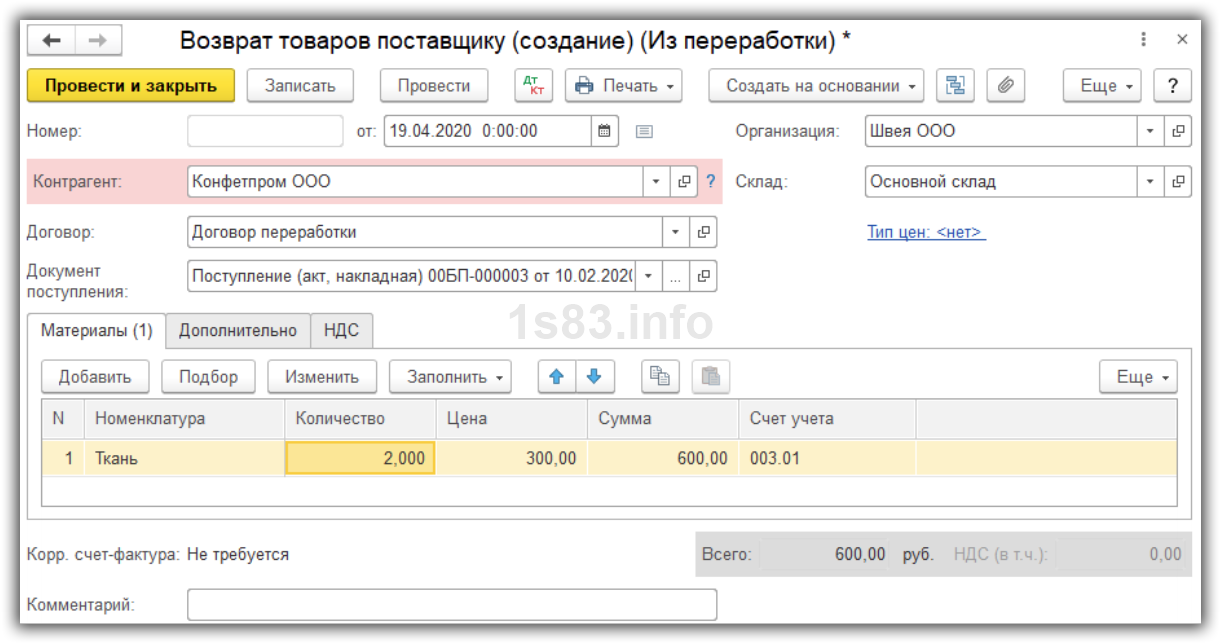

Возврат материалов заказчику

Оставшиеся материалы возвращаем документом “Возврат материалов заказчику”.

Выбираем документ поступления и на его основании заполняем закладку “Материалы”. Указываем, сколько материалов осталось.

Источник 1s83.infoДавальческое сырье что в бухгалтерии в строительстве

Операции на основе давальческой переработки сырья сегодня широко распространены в нефтепереработке, зернопереработке, легкой и пищевой промышленности (изготовление сахара, подсолнечного масла). Суть такой переработки в том, что она позволяет предпринимателю получить готовую продукцию, не имея при этом производственных мощностей. На первый взгляд похоже на приобретение товаров: если предпринимателю нужны какие-либо товарно-материальные ценности, их можно просто купить. На самом деле с экономической и правовой точек зрения отличия очень велики.

Пример 1. Заказчик заключил с переработчиком договор на давальческую переработку 1750 тонн сырья для производства 1520 тонн продукции. Оплата происходит после переработки всего объема сырья. Себестоимость работ составляет для переработчика 12 650 000 руб., договорная стоимость — 17 346 000 руб. (включая НДС).

Стоимость сырья составляет 590 000 руб. за тонну, готовой продукции — 708 000 руб. за тонну (с учетом НДС). В примере использована ставка НДС 18%, однако в случае приобретения пищевого сырья ставка налога может быть 10% (п. 2 ст. 164 НК РФ). В бухгалтерском учете заказчика данные операции отражаются следующими записями:

Д 10 «Материалы» К 60 «Расчеты с поставщиками и подрядчиками» — 875 000 000 руб. (500 000 руб. x 1750 т) — приобретено 1750 тонн сырья;

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» К 60 — 157 500 000 руб. — отражен НДС;

Д 10, субсчет 1 «В давальческой переработке», К 10 — 875 000 000 руб. — передано переработчику сырье.

Если стороны не укажут стоимость переданного сырья ни в договоре, ни в товаросопроводительных документах, то в случае обнаружения недостачи или в иных конфликтных ситуациях стоимость будет определяться судом, что составит дополнительные трудности для пострадавшей стороны;

Д 20 «Основное производство», субсчет 1 «Давальческая переработка», К 10-1 — 875 000 000 руб. — списано в производство сырье на основании отчета переработчика;

Д 20-1 К 60 — 14 700 000 руб. — отражена стоимость переработки на основании отчета переработчика и акта выполненных работ;

Д 19 К 60 — 2 646 000 руб. — отражен НДС;

Д 43 «Готовая продукция» К 20-1 — 889 700 000 руб. — принято к учету 1520 тонн готовой продукции стоимостью 585 329 руб. за тонну на основании отчета переработчика и собственной калькуляции себестоимости.

В бухгалтерском учете переработчика данные операции отражаются следующими записями:

Д 003 «Материалы, принятые в переработку» — 1 032 500 000 руб. — оприходовано 1750 тонн сырья по договорной оценке (с учетом НДС);

К 003 — 1 032 500 000 руб. — передано в переработку 1750 тонн давальческого сырья;

Д 20-1 К 02 «Амортизация основных средств», 70 «Расчеты с персоналом по оплате труда» и др. — 12 650 000 руб. — учтены расходы на переработку давальческого сырья;

Д 002 «Товарно-материальные ценности, принятые на ответственное хранение» — 1 076 160 000 руб. — передано из производства на склад 1520 тонн давальческой продукции по договорной цене (включая НДС);

Д 62 «Расчеты с покупателями и заказчиками» К 90 «Продажи» — 17 346 000 руб. — начислена выручка по давальческой переработке согласно акту выполненных работ;

Д 90 К 68 «Расчеты по налогам и сборам» — 2 646 000 руб. — начислен НДС по выполненным работам;

Д 90 К 20-1 — 12 650 000 руб. — списана себестоимость переработки;

Д 90 К 99 «Прибыли и убытки» — 2 050 000 руб. — списан финансовый результат выполнения работ.

По окончании переработки переработчик представляет сводный отчет о расходовании сырья заказчика. Если по результатам этого отчета остается непереработанное сырье, то возможны следующие варианты, выбор одного из которых определяется договором сторон:

— переработчик возвращает сырье заказчику;

— переработчик выкупает сырье у заказчика, его стоимость может засчитываться в счет оплаты переработки;

— переработчик за дополнительную плату перерабатывает остатки сырья.

Оплата переработки сырьем или продукцией

В случае неденежной оплаты работ учет у заказчика и у переработчика может быть правильно организован только при условии, что в договоре будет четко определено, что именно (сырье или готовую продукцию) берет себе переработчик в качестве оплаты и по какой стоимости. Причем речь идет не только о бухгалтерском учете, но и о налоговом.

При расчетах готовой продукцией у заказчика бухгалтерские записи и калькуляция себестоимости продукции, предназначенной для собственного использования и для передачи переработчику, формируются по единым принципам.

Пример 2. Воспользуемся данными примера 1.

Вариант 1. Переработчик получает от заказчика в счет оплаты переработки сырье в количестве 29,4 тонны (17 346 000 руб. : 590 000 руб.). Данное сырье приобретается заказчиком дополнительно, сверх партии в объеме 1750 тонн, которая была передана переработчику для целей производства из нее давальческой продукции. В бухгалтерском учете заказчика данные операции отражаются следующими записями:

Д 20-1 К 60 — 14 700 000 руб. — отражена стоимость переработки на основании отчета переработчика и акта выполненных работ;

Д 19 К 60 — 2 646 000 руб. — отражен налог на добавленную стоимость;

Д 62 К 91 «Прочие доходы и расходы» — 17 346 000 руб. — отражена реализация 29,4 тонны сырья в счет оплаты переработки;

Д 91 К 68 — 2 646 000 руб. — начислен НДС с доходов от реализации сырья;

Д 91 К 10 — 14 700 000 руб. — списана себестоимость реализованного сырья;

Д 60 К 62 — 17 346 000 руб. — погашена кредиторская задолженность по оплате переработки дебиторской задолженностью по оплате сырья.

В бухгалтерском учете переработчика данные операции отражаются следующими записями:

Д 62 К 90 — 17 346 000 руб. — начислена выручка по давальческой переработке согласно акту выполненных работ;

Д 90 К 68 — 2 646 000 руб. — начислен НДС по выполненным работам;

Д 10 К 60 — 14 700 000 руб. — получено от заказчика 29,4 тонны сырья в счет оплаты услуг по переработке;

Д 19 К 60 — 2 646 000 руб. — отражен налог на добавленную стоимость;

Д 60 К 62 — 17 346 000 руб. — погашена кредиторская задолженность по оплате сырья дебиторской задолженностью по оплате переработки.

Вариант 2. Переработчик получает от заказчика в счет оплаты переработки продукцию переработки в количестве 24,5 тонны (17 346 000 руб. : 708 000 руб.). В бухгалтерском учете заказчика данные операции отражаются следующими записями:

Д 20-1 К 60 — 14 700 000 руб. — отражена стоимость переработки на основании отчета переработчика и акта выполненных работ;

Д 19 К 60 — 2 646 000 руб. — отражен НДС;

Д 43 К 20-1 — 889 700 000 руб. (875 000 000 руб. + 14 700 000 руб.) — принято к учету 1520 тонн готовой продукции стоимостью 585 329 руб. за тонну на основании отчета переработчика и собственной калькуляции себестоимости;

Д 62 К 90 — 17 346 000 руб. (708 000 руб. x 24,5 т) — отражена реализация 24,5 тонны продукции в счет оплаты переработки;

Д 90 К 68 — 2 646 000 руб. — начислен НДС с выручки;

Д 90 К 43 — 14 340 600 руб. (585 329 руб. x 24,5 т) — списана себестоимость реализованной продукции;

Д 90 К 99 — 359 400 руб. — списан финансовый результат от реализации продукции;

Д 60 К 62 — 17 346 000 руб. — погашена кредиторская задолженность по оплате переработки дебиторской задолженностью по оплате поставленной продукции.

В бухгалтерском учете переработчика данные операции будут отражены следующими записями:

Д 62 К 90 — 17 346 000 руб. — начислена выручка по давальческой переработке согласно акту выполненных работ;

Д 90 К 68 — 2 646 000 руб. — начислен НДС по выполненным работам;

Д 41 «Товары» К 60 — 14 700 000 руб. — получено от заказчика 24,5 тонны продукции в счет оплаты услуг по переработке;

Д 19 К 60 — 2 646 000 руб. — отражен НДС;

Д 60 К 62 — 17 346 000 руб. — погашена кредиторская задолженность по оплате продукции дебиторской задолженностью по оплате переработки.

Нередко возникают сложные и нестандартные ситуации. Рассмотрим одну из них. Организация-переработчик занимается производством продукции как из собственного, так и из давальческого сырья. При приеме давальческого сырья переработчик проводит лабораторные анализы для определения нормы выхода готовой продукции из данной партии сырья, после чего с давальцем согласовываются стоимость переработки и объем подлежащей передаче готовой продукции. Заказчик производит оплату после завершения переработки и получения готовой продукции.

Однако существующая технология предусматривает длительный технологический процесс переработки сырья — около года, поэтому в целях сокращения срока поступления платежа от давальца переработчик в течение месяца после получения сырья и согласования объема готовой продукции, которая могла быть из него получена, отгружал заказчику собственную готовую продукцию. Передача готовой продукции давальцу оформлялась накладной с указанием ее количества с одновременным подписанием акта выполненных работ. Затем переработчик перерабатывал оставшееся у него давальческое сырье и принимал к учету выработанную из него продукцию.

Бухгалтерский учет данных операций был построен по аналогии с давальческой схемой, однако в связи с тем, что сырье к моменту передачи готовой продукции не выходило из технологического процесса и оставалось у переработчика, были большие трудности с построением схемы бухгалтерских записей. В частности, в учетной политике переработчика было указано, что по договору давальческой переработки сырья заказчику отгружается собственная готовая продукция. В бухгалтерском учете эта хозяйственная операция отражалась путем сторнировочной записи по дебету счета 43 и кредиту счета 20 на фактическую производственную себестоимость указанной выше готовой продукции. Одновременно на фактическую производственную себестоимость переработки давальческого сырья дебетовался счет 90 и кредитовался счет 20. Однако подобный подход к отражению рассматриваемых операций в учете неправомерен.

Сутью давальческой переработки является получение готовой продукции из сырья заказчика путем использования производственных мощностей подрядчика. Если же сырье, переданное в давальческую переработку, остается у переработчика, а отгружаемая заказчику продукция на самом деле выработана из совершенно иной партии сырья, то такие отношения сторон уже не укладываются в обычную давальческую схему и не могут быть квалифицированы как отношения по договору подряда. В итоге организации-переработчику было предложено выбрать наиболее приемлемый для него вариант оформления подобных хозяйственных операций:

— мена определенного количества сырья на надлежащее количество продукции с доплатой в связи с неравноценностью обмениваемых товаров. При этом объем доплаты зависит от стоимости работ по производству соответствующего объема продукции из соответствующего объема сырья;

— давальческая переработка сырья, которое заказчик предварительно получает от переработчика по договору товарного займа. В свою очередь, передача сырья от заказчика переработчику рассматривается уже не как передача его в давальческую переработку, а как возврат полученного ранее займа;

— выдача заказчику займа в натуральной форме собственной продукцией переработчика и погашение выданного займа продукцией, полученной после давальческой переработки сырья заказчика.

Организация-переработчик остановила свой выбор на последнем варианте. В связи с этим ей была рекомендована следующая последовательность бухгалтерских записей:

Д 76 «Расчеты с разными дебиторами и кредиторами» К 43 — передана собственная продукция в счет продукции давальческой переработки (выдан заем в натуральной форме);

Д 41 К 76 — приходуется как возврат товарного займа продукция давальческой переработки при завершении технологического процесса переработки принятого сырья.

При этом соответствующая доля продукции давальческой переработки, поступающая в собственность переработчика как возврат товарного займа, не принимается на учет по счету 002, так как поступает не на хранение, а в собственность переработчика. Далее эту партию продукции переработчик может использовать по собственному усмотрению: выдать в качестве займа следующему заказчику, реализовать и т.п. В связи с тем что право собственности на продукцию переработчика, передаваемую давальцу, переходит к последнему, в момент такой передачи у переработчика на основании ст. 167 НК РФ возникает налоговая база по НДС.

При оприходовании продукции давальческой переработки налоговых вычетов по НДС не возникает из-за отсутствия счетов-фактур от ее поставщика, т.е. от давальца. Таким образом, переработчик должен дважды уплатить НДС (при передаче своей продукции и при реализации продукции переработчика со счета 41). Для минимизации данного налогового бремени в схему взаимоотношений сторон необходимо включить обязательное формирование давальцем счета-фактуры по получаемой переработчиком продукции, чтобы последний мог включить соответствующий НДС в состав налоговых вычетов.

Акт выполненных работ не может быть подписан сторонами ранее их фактического выполнения (иначе договор давальческой переработки будет признан мнимой сделкой, фактически прикрывающей сделку мены сырья на готовую продукцию с доплатой). В бухгалтерском и налоговом учете выручка переработчика от реализации работ и расходы на их выполнение будут признаны одновременно после завершения технологического процесса их выполнения и подписания соответствующего акта. Таким образом, формируется следующая цепочка операций:

— давалец отдает переработчику X кг сырья;

— переработчик на основе лабораторного анализа сырья определяет, что из X кг сырья будет выработано Y кг готовой продукции;

— переработчик отгружает давальцу в виде займа Y кг собственной продукции (Д 76 К 43), выставляет счет-фактуру и начисляет НДС к уплате в бюджет (Д 76 К 68);

— давалец перечисляет переработчику средства за давальческую переработку X кг его сырья;

— переработчик рассматривает данные средства как аванс, выставляет по ним счет-фактуру и начисляет НДС к уплате в бюджет;

— переработчик запускает технологический процесс переработки (около года);

— по завершении переработки переработчик получает готовую продукцию в собственность как возврат товарного займа (Д 41 К 76); для возмещения НДС переработчик затребует у давальца счет-фактуру на возвращаемую продукцию (Д 19 К 76);

— стороны подписывают акт выполненных работ, переработчик восстанавливает НДС с аванса и уплачивает НДС с выручки от реализации работ, выставляет давальцу счет-фактуру по выполненным работам;

— если фактический объем готовой продукции оказывается больше или меньше прогнозируемого на основании лабораторного анализа, излишек передается давальцу, недостача возмещается давальцем (в денежной или иной форме).

Безусловно, данная цепочка операций небезупречна, но участники аналогичных ситуаций могут проанализировать два оставшихся варианта (сделка мены с доплатой и товарный заем сырья) и решить для себя, какая из трех схем представляется менее трудоемкой и рискованной с точки зрения налогообложения. Важно, что обычная схема давальческой переработки в данном случае неприемлема и формирует серьезные налоговые риски.