Операции на давальческим сырье — схема, когда одна компания передает иностранному (стороннему) предприятию сырье для переработки. При этом часть полученного товара остается в виде компенсации за переработку, а остальная доля продукции должна быть реализована на рынке. При этом число и цена товара, выработанного с применением давальческого сырья, выделяется исходя из забалансового оборота внешнеторговых отношений.

Операции на давальческом рынке — сделки, которые включены в оборот внешнеторговых отношений по цене переработки давальческой сырьевой продукции:

— в экспорт государства, производящего переработку сырья;

— в импорт государства, которое владеет давальческим сырьем.

Операции на давальческом сырье: сущность и структура

Суть сделок (операций) на давальческом сырье заключается в том, что держатель данного сырья, который не имеет должных мощностей для организации его переработки, передает данные функции другой компании. Передача совершается в объеме, обеспечивающем в дальнейшем получение должного объема готового товара, покрытие расходов стороны-переработчика, а также получение дохода на капитал, то есть на средства, которые были вложены в процесс переработки.

Учет давальческого сырья у Давальца (часть 1)

Операции на давальческом сырье имеют особенности встречной торговли. Здесь также идет речь об обмене товаров, оформляемых общим договором. При этом в соглашении между сторонами оговариваются все вопросы дальнейшего взаимодействия.

Причина таких сделок — неравномерная расстановка сил и процессов производства из-за недостатка или переизбытка природных ресурсов, а также возможности их добычи (переработки). В этом разрезе заключение международных договоров, по которым одна из стран направляет сырье в другую и получает от нее уже готовый товар, является довольно частой практикой. При этом сторона-экспортер обеспечивает необходимые объемы давальческого сырья.

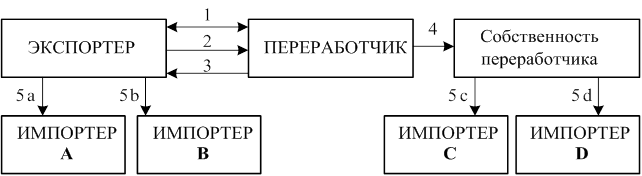

Сам процесс можно привести на простом примере. Предприятие «Ягода» с учетом будущего урожая может заготовить ягоды в объеме, который больше имеющихся в распоряжении заготовительных и перерабатывающих мощностей. В такой ситуации компания «Ягода» обращается с просьбой о последующей переработке давальческого сырья. Подобная схема сотрудничества приведена на рисунке ниже.

Здесь расшифровка выглядит следующим образом:

1 — этап, на котором поставщик излишнего товара (в данном случае экспортер) оформляет соглашение с переработчиком. Суть — производство продукции на основе давальческого сырья;

— 2 — компания-заказчик направляет свои ягоды в другую страну для последующей переработки;

— 3 — после выполнения поставленных задач предприятие за границей возвращает экспортеру определенную долю готовой продукции;

— 4 — совершается переход определенного объема, изготовленного из давальческого сырья товара во владение переработчика;

Урок 45. Давальческое сырье, учет у давальца в 1С:Бухгалтерия 3.0

— на этапах 5a и 5b происходит процесс реализации продукции, которая есть на руках у экспортера товара на внешнем рынке двух импортеров (А и В);

— 5c и 5d — процесс реализации определенной доли товара другим импортерам, соответственно C и D.

Если глубже анализировать сделки на давальческом сырье, то у них выделяются все элементы внешнеторговых отношений. К их характеристикам можно отнести безвалютность, полную сбалансированность и преждевременную оценку. При этом все обязательства по передаче сырьевой продукции, а также импорта в будущем уже готовой продукции закрепляются в договорных отношениях с обязательным прописыванием в документах цены сырья, переработки и готового товара.

С помощью поставок давальческого сырья осуществляется покрытие расходов на пошлину, транспорт, налоги, а также затраты на переработку стороны-переработчика. Таким способом компания может решить несколько вопросов — «пристроить» лишнее сырье, а также получить дополнительный доход.

Гарантировать эффективность и перспективы в плане прибыли операций на давальческом сырье можно в той ситуации, когда цена полученного после переработки товара на общемировом рынке больше, чем цена давальческой сырьевой продукции. В определенной мере один из видов сделок на давальческом сырье — поставка запасных частей в случае заказа у иностранного производителя машин, техники и судов. С помощью комплектующих элементов можно добиться снижения общей цены, необходимой для закупки уже изготовленного изделия.

Роль сырья в операции могут выполнять различные материалы, комплектующие, энергоносители и прочие объекты, которые находятся во владении одной стороны (субъекта сделки) и передаются другой стороне для производства при условии последующей передачи уже готового товара (или его части) собственнику.

Сторонами такой сделки всегда выступают два участника:

— сторона-заказчик — предприятие, которое передает необходимый объем сырьевой продукции для дальнейшего изготовления готового товара;

— сторона-исполнитель, которая непосредственно проводит операции с давальческим сырьем.

Стоит отметить, что право собственности на давальческую сырьевую продукцию, а также на изготовление из нее уже готового товара находится в руках у заказчика, и не переходит на сторону к исполнителю.

Чтобы операции на давальческом сырье были отнесены к таковым с позиции налогового учета и не относились к категории простой сделки по переработке сырьевой продукции (к примеру, в случае поставки на перерабатывающую компанию), требуется, чтобы было обеспечено четкое соблюдение ценового критерия. В частности, цена сырья, которое принадлежит стороне-заказчику, в общей цене готового товара не должна быть ниже 20%.

Операции на давальческом сырье: особенности, учет, отражение в договоре

Главные отличия производства товара по давальческому принципу от обычной покупки такой же продукции заключаются в следующих моментах:

— сторона-заказчик не просто принимает продукцию требуемой ему номенклатуры и ассортимента, но и может обеспечивать контроль процесса производства данного товара, выдвигать определенные требования в отношении процесса изготовления, качества товара, оформления и так далее;

— заказчик может самостоятельно покупать сырье и оплачивать его переработку, таким способом снижая общую цену получаемой в итоге реализации схемы продукции.

Подобная организация обеспечивает ряд особенностей в порядке отражения схемы и с позиции учета. В частности, предприятие-заказчик должно показывать не продажу сырьевой продукции, ведь фактической передачи прав не происходит, а ее списание на производство. После этого в учете отображаются общие расходы на совершение выплат в отношении подрядчика.

Полученные составляющие позволяют сформировать из необходимых слагаемых себестоимость изготовленного товара. При этом сам подрядчик не может рассчитывать на права собственности в отношении сырьевого товара или же продукции, которая передается для переработки. Кроме этого, он не отвечает за их сохранение, поэтому такие объекты переработки находят отражение лишь на забалансовых счетах. Главная выгода в этом случае — получение прибыли за проделанную работу.

Основой подобных взаимоотношений между экспортером и переработчиком всегда является договор подряда. В нем указываются все условия сделки между сторонами, а именно порядок совершения платежей, сроки реализации задач, стоимость выполненных работ, порядок выплаты и так далее. Кроме этого, в договоре должно быть ряд положений, без которых схема регулирования такого взаимодействия получит дополнительные проблемы и не может быть организована. Как следствие, в соглашении между сторонами желательно прописать:

— технические параметры, а также номенклатурные данные по уже изготовленному товару (то есть той продукции, которую заказчик получит после пройденной переработки);

— основные параметры процесса переработки. В частности, не будет лишней ссылка на определенные ТУ, действующие в стране ГОСТы, а также ряд других документов. Стоит прописать текущие нормы расходов сырьевой продукции, необходимой для создания одной единицы, а также нормированные показатели образования отходов;

— объем сырьевой продукции, которая передается по определенному заказу или же за конкретный временной промежуток (месяц, квартал, неделю и так далее), если речь идет о небольшом и ограниченном по времени заказе. Благодаря этому условию можно точно прописать объем товара, который подлежит передаче стороне-давальцу в определенные моменты времени;

— сроки и условия реализации заказа со стороны экспортера, а также особенности хранения заказа. Особый момент — оговорка цены хранения товара. В противном случае возможен ряд противоречий со стороны взаимоотношений с государственными структурами. Речь идет о вероятном подозрении в отношении занижения налоговой базы на цену безвозмездно оказанных услуг;

— особенности передачи уже изготовленного товара стороне-заказчику непосредственно по факту завершения производственного процесса или через какой-то промежуток времени. То есть оговаривается, будет ли товар поставляться сразу по мере изготовления, партиями, самовывозом и так далее;

Источник: utmagazine.ru

Как провести инвентаризацию давальческих материалов?

Основанием для проведения инвентаризации является приказ организации-давальца, в котором определяются состав инвентаризационной комиссии и сроки проведения. Инвентаризация давальческих материалов, переданных в переработку подрядчику, должна проводиться не реже чем раз в год перед составлением годовой бухгалтерской отчетности.

Следует получить от подрядчика приходные и расходные документы или отчеты о движении материальных ценностей, определить данные о фактическом наличии материалов, переданных в переработку другой организации, которые следует занести в инвентаризационные описи. Выявленные отклонения фактического количества материалов от их количества, отраженного в бухгалтерском учете, отражаются в сличительных ведомостях.

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Инвентаризация производится по его местонахождению и материально ответственному лицу (п. 1.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49 (далее — Указания)). Следует отметить, что Указания применяются в части, которая не противоречит нормативным правовым актам большей юридической силы, в том числе Федеральному закону от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (Письмо Минфина России от 28.01.2019 N 07-01-09/4705).

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением случаев обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами (ч. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Случаи, в которых инвентаризация обязательна, перечислены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н (в частности, перед составлением годовой бухгалтерской отчетности). Организация по собственному желанию для усиления контроля над ресурсами может утвердить в своей учетной политике, что инвентаризация проводится чаще, например: «Инвентаризация сырья и материалов, переданных в переработку на сторону, проводится ежемесячно» (п. 2.1 Указаний).

Основанием для проведения инвентаризации давальческих материалов, переданных в переработку, является приказ по организации, в котором определяются состав инвентаризационной комиссии и сроки проведения.

Переданные на сторону материалы не списываются с баланса организации-давальца, так как продолжают оставаться ее собственностью (п. 157 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н). Они продолжают учитываться на счете 10 «Материалы», но обособленно на субсчете 10-7 «Материалы, переданные в переработку на сторону» (п. п. 156, 157 Методических указаний по бухгалтерскому учету материально-производственных запасов).

При этом заказчику следует установить в договоре с подрядчиком порядок и формы представляемых приходных и расходных документов и/или отчета о движении материальных ценностей.

Цель инвентаризации — сравнение остатков материалов, числящихся в учете организации-давальца, с их фактическим наличием.

Рассмотрим порядок проведения инвентаризации давальческих материалов, переданных в переработку подрядчику (субподрядчику).

1.До начала инвентаризации комиссии следует получить от подрядчика приходные и расходные документы или отчеты о движении материальных ценностей с даты последнего отчета подрядчика об использовании материалов, представленного собственнику (так как после этой даты организация-собственник в своем учете проводок не осуществляла), которые составляет подрядчик при получении материалов к себе на склад, при их списании в производство и при ином движении (порче, перемещении, возврате). Наличие материалов, переданных в переработку другой организации, устанавливается путем обязательного подсчета, взвешивания, обмера (п. 2.7 Указаний).

До начала проведения инвентаризации давальческих материалов у подрядчика необходимо определить зону хранения материалов. Это важно в целях исключения пересортицы, недостач и излишков, так как давальческие материалы могут храниться рядом с материалами, принадлежащими другим лицам, в том числе самому подрядчику.

Также необходимо учесть, что на момент проверки наличия материалов они могут быть использованы подрядчиком в каком-то объеме. Тогда инвентаризации также подлежат готовая продукция, выполненная из этих материалов, и/или незавершенное производство. Оценку фактического количества использованных материалов следует проводить на основании расходных и исполнительных документов (схем, чертежей, журналов и т.п.).

2.Проверка фактического наличия имущества проводится при обязательном участии материально ответственных лиц (п. 2.8 Указаний).

Учитывая, что материалы находятся у подрядчика (субподрядчика), присутствие материально ответственного лица — работника организации-подрядчика при инвентаризации обязательно.

3.Данные о фактическом наличии заносятся в инвентаризационные описи (например, в форму ИНВ-3, утвержденную Постановлением Госкомстата России от 18.08.1998 N 88, или иную форму, разработанную организацией).

В описях следует указать наименование перерабатывающей организации, наименование ценностей, количество, фактическую стоимость по данным учета, дату передачи ценностей в переработку, номера и даты документов (п. 3.24 Указаний).

4.Выявленные отклонения фактического количества материалов от их количества, отраженного в бухгалтерском учете (с учетом полученных документов о движении), отражаются в сличительных ведомостях (разд. 4 Указаний).

Источник: enterfin.ru

Договор подряда на изготовление продукции из давальческого сырья

ДОГОВОР Nо. _____ о переработке продукции из сырья и материалов поставщика г. _____________ «___»__________ 20___ г. ________________________________________________________________ (наименование предприятия — поставщика сырья, материалов __________________________________________, именуем____ в дальнейшем и получателя готовой продукции) «Поставщик-получатель», в лице _____________________________________, (должность, ф.и.о.) действующего на основании __________________________________________, (Устава, положения) с одной стороны, и __________________________________________________ (наименование предприятия — переработчика ___________________________________________, именуем___ в дальнейшем и изготовителя продукции) «Переработчик», в лице _____________________________________________, (должность, ф.и.о.) действующего на основании __________________________________________, (Устава, положения) с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор о нижеследующем: 1. Поставщик-получатель обязуется своими силами и средствами поставлять Переработчику ___________________________________________, (наименование сырья, материалов) именуем____ в дальнейшем «Сырье», а Переработчик принимать такое сырье с целью изготовления из него _________________________________, (наименование готовой продукции) именуем___ в дальнейшем «Продукция», и последующей передачи готовой продукции Поставщику-получателю для реализации. 2. Количество, качество, ассортимент, сроки поставки и выборки сырья и продукции определяются Сторонами в ежемесячно составляемом Плане-графике поставок и выборки сырья и продукции, являющемся неотъемлемой частью настоящего договора.

План-график может уточняться Сторонами по мере необходимости в установленном порядке. 3. Поставщик-получатель и Переработчик обязуются указывать в документах, сопровождающих, соответственно, сырье и готовую продукцию, помимо данных, необходимых для товарно-транспортных накладных, также и результаты анализов качества скоропортящегося сырья и продукции либо ссылки на документы, удостоверяющие надлежащее их качество.

В случае расхождения данных по количеству и качеству поставленного сырья и продукции, полученных, соответственно, Переработчиком и Поставщиком-получателем, с данными, содержащимися в товарно-транспортных накладных, Сторона, получившая такие данные, немедленно уведомляет другую Сторону об имеющихся расхождениях и составляет соответствующий акт. Сторона, поставившая сырье либо продукцию, по которой имеются расхождения по количеству и качеству, вправе потребовать проведения анализов качества и замеров в присутствии ее полномочных представителей, результаты которых будут считаться окончательными, о чем составляется двухсторонний акт.

4. Оплата работ по изготовлению продукции из сырья Поставщика-получателя производится на основании ежемесячно согласуемых расценок ________________________________________________ (один, два раза в месяц, _________________________________________. конкретные числа оплаты) 5. В случае, если по каким-либо причинам, не зависящим от Переработчика, Поставщик-получатель не выполнит своих обязательств по выборке готовой продукции в сроки, определенные в Плане-графике, Переработчик вправе реализовать невыбранную продукцию как свою собственную с оплатой использованного сырья не позднее _________ дней со дня реализации. Во всех иных случаях Переработчик не вправе самостоятельно реализовывать продукцию, изготовленную из сырья Поставщика -получателя.

6. Стороны обязуются ежемесячно подводить итоги работ по настоящему договору, которые фиксируются в соответствующих протоколах. 7. Расчеты за тару производятся в следующем порядке: ___________ ____________________________________________________________________. 8. Ответственность Сторон: 8.1.

За недопоставку, поставку продукции ненадлежащего качества, просрочку оплаты и выборки изготовленной продукции Поставщик-получатель уплачивает штраф в размере _______ процентов от стоимости недопоставленной, некачественной, невыбранной либо несвоевременно оплаченной продукции, но не более ____________________ ____________ рублей. 8.2.

За производство продукции ненадлежащего качества, за реализацию продукции, не подпадающей под действие пункта 5 настоящего договора, за просрочку оплаты сырья в случае самостоятельной реализации готовой продукции Переработчик уплачивает штраф в размере _______ процентов от стоимости некачественной продукции, продукции, реализуемой самостоятельно в нарушение условий настоящего договора, стоимости поставленного Поставщиком-получателем сырья. 8.3.

Расчеты по штрафам производятся ежемесячно в соответствии с пунктом 6 настоящего договора. 8.4. Помимо штрафов Стороны обязуются возместить убытки, вызванные невыполнением либо ненадлежащим выполнением своих обязательств по настоящему договору. 9. Споры, возникающие в связи с настоящим договором, будут разрешаться в порядке, установленном действующим законодательством России.

10. Договор вступает в силу с момента его подписания. 11. Срок по договору: ________________________________________. 12. Договор будет считаться продленным на следующий ______________________ срок в случае, если ни одна из Сторон не позднее, чем за _____________________ до истечения срока его действия не заявит о желании прекратить договорные обязательства. 13.

Во всем ином, не урегулированном в настоящем договоре, будут применяться положения действующего законодательства России. 14. Договор составлен в ____________ экземплярах. 15.

Юридические адреса Сторон: Поставщика-получателя: _________________________________________ _____________________________________________________________________ _____________________________________________________________________ Переработчика: _________________________________________________ _____________________________________________________________________ _____________________________________________________________________ Подписи сторон: Поставщик-получатель: Переработчик: _____________________________ ______________________________ (подпись) (подпись) М.П. М.П.

Скачать документ «Образец. Договор по давальческой операции»

Договор переработки давальческого сырья образец и приложение

Сторонами давальческих операций являются собственник передаваемого в переработку сырья (материалов) — давалец и переработчик. При этом, передавая в переработку сырье, давалец остается его собственником.

Более того, он приобретает право собственности и на готовую продукцию.Гражданский кодекс РФ отдельно не выделяет договор на переработку давальческого сырья и не определяет, к работам или к услугам относится переработка.Договора, направить Подрядчику свои указания не позднее _______ с момента получения уведомления.3.1. Стоимость работ по настоящему Договору определена в согласованной Сторонами смете работ (Приложение N _____ к настоящему Договору).3.2. Заказчик обязуется оплатить стоимость работ в следующем порядке: _________________ в следующие сроки: ________________.4.1.

Примерная форма договора толлинга (на изготовление готовой продукции из давальческого сырья)

Предмет договора 1.1.

Срок действия настоящего Договора: с момента его подписания Сторонами до исполнения Сторонами принятых на себя обязательств.4.2.

По настоящему договору Давалец передает Переработчику сырье для переработки и изготовления продукции, а Переработчик возвращает Давальцу готовую продукцию. 1.2. При передаче сырья перехода права собственности на него не происходит, Давалец остается собственником переданного сырья и изготовленной продукции.

1.3. При выполнении обязательств по настоящему договору Переработчик самостоятельно определяет способы выполнения задания Давальца. 2. Распределение рисков между Сторонами 2.1.

Давалец несет риск случайной гибели или случайного повреждения сырья, переданного для переработки. 2.2. Переработчик несет риск случайной гибели или случайного повреждения готовой продукции до ее приемки Давальцем.

2.3. При просрочке передачи или приемки готовой продукции

Форма отчета об использовании давальческих материалов образец

Приложение N 1 к Акту приемки-сдачи выполненных работ от » » г. г. » » г. , именуемый в дальнейшем «Подрядчик», в лице , действующ на основании , составил настоящий отчет об использовании материалов, переданных заказчиком (далее — Отчет) для выполнения работ по Договору подряда N от » » г. (далее — Договор), о том, что: 1. Во исполнение п. 2.1 Договора в соответствии с Перечнем материалов и оборудования, предоставляемых для выполнения работ, (далее — Заказчик) передал, а Подрядчик принял материалы для выполнения работ, что подтверждается накладной на отпуск материалов на сторону N от » » г.

Образец. Договор по давальческой операции

Поставщик-получатель обязуется своими силами и средствами поставлять Переработчику ___________________________________________, (наименование сырья, материалов) именуем____ в дальнейшем «Сырье», а Переработчик принимать такое сырье с целью изготовления из него _________________________________, (наименование готовой продукции) именуем___ в дальнейшем «Продукция», и последующей передачи готовой продукции Поставщику-получателю для реализации.

2. Количество, качество, ассортимент, сроки поставки и выборки сырья и продукции определяются Сторонами в ежемесячно составляемом Плане-графике поставок и выборки сырья и продукции, являющемся неотъемлемой частью настоящего договора.

План-график может уточняться Сторонами по мере необходимости в установленном порядке. 3. Поставщик-получатель и Переработчик обязуются указывать в документах, сопровождающих, соответственно, сырье и готовую продукцию, помимо

Перерабатываем давальческое сырье: что учесть в договоре

Отличие в том, что предметом договора подряда выступает не только процесс (работа), но и его результат .

Последнее характерно и для договора на переработку. Так, заказчик заинтересован не просто в совершении манипуляций с сырьем, а в получении конечного результата — когда исходное сырье приобретает свойства готовой продукции, например из переданной ткани отшивается постельное белье.

(далее — Давальческое сырье) в продукцию: сахар-песок, мелассу свекловичную (далее — Готовая продукция).

Рекомендуем прочесть: Список документов на рвп по браку санкт петербург

Спецификация к договору давальческого сырья

ПОРЯДОК И СРОКИ ВЫПОЛНЕНИЯ РАБОТ 8.1. ПОДРЯДЧИК обязуется приступить к переработке каждой поставленной партии сырья не позднее одного рабочего дня с момента поставки партии и обеспечить изготовление продукции в срок не более десяти дней с правом досрочного выполнения, а в случае возникновения производственных осложнений – в сроки, дополнительно согласованные сторонами.

8.2. В случае выявления некачественности давальческого материала, некорректности технической документации и иных причин, зависящих от Давальца и препятствующих переработке, Переработчик приостанавливает толлинговые операции (работы) до устранения Давальцем обстоятельств, из-за которых работы были приостановлены. Срок для устранения обстоятельств, послуживших приостановлению толлинговых операций — 7 (семь) календарных дней. 3.4.7. В случае, если Переработчик воспользоваться своим правом, представленным в пункте 3.1.7 настоящего договора, на Давальца возлагается обязанность ознакомить конечных покупателей своей продукции с методикой ее применения, с учетом специфики технической документации Переработчика.

Панель ручного поиска договоров

Давальческий договор подряда Настоящий Договор может быть изменен или досрочно расторгнут по письменному соглашению Сторон. 4.2.1. Изменение условий Договора оформляется Сторонами в виде дополнительных соглашений, которые вступают в силу с момента их подписания Сторонами.4.3. Важно Настоящий Договор может быть расторгнут в одностороннем порядке в случаях, предусмотренных п.

5 ст. 709, п. п. 2 — 3 ст. 715, п. 3 ст. 716, ст. 717, п. 2 ст. 719, п. 3 ст. 723 Гражданского кодекса Российской Федерации, при условии письменного уведомления контрагента о расторжении не менее чем за до даты предполагаемого расторжения.

5. ЭКСПЕРТИЗА ГОТОВОЙ ПРОДУКЦИИ 5.1. При возникновении между Сторонами спора по поводу любых недостатков готовой продукции по требованию любой из Сторон назначается экспертиза. Расходы на экспертизу несет Подрядчик (вариант: Стороны в равных долях).

Обязательна ли спецификация к договору на давальческом сырье

3.2.7. Упаковать готовую продукцию в тару и упаковку, промаркированную соответствующими тарными этикетками, снабдить продукцию паспортом качества или другим документом, подтверждающим её качество, поместить готовую продукцию на своём складе и передать её Давальцу в соответствии с условиями настоящего договора, а также вернуть Давальцу тару и упаковку из-под материала и остатки материала, при наличии таковых. 3.2.8. Обеспечить хранение остатков материала Давальца, тары и упаковки из-под материала и их сохранность до даты официальной приёмки по количеству и по качеству, а также в течение 7-ми календарных дней после официальной приёмки.

Предоставить все необходимые сопроводительные документы для транспортировки продукции, принятой Давальцем. 3.2.9. Порядок оплаты Оплата может быть произведена следующим образом: · в денежной форме; · передача определённой части готовой продукции; · передача возвратных отходов.

Производство

Чтобы фактически отразить преобразование сырья в готовую продукцию необходимо создать документ «Производство». Его можно оформить как в разделе Производство, так и на основании заказа покупателя.

При создании на основании программа автоматически заполнит вкладки «Продукция» и «Материалы» — в случае ручного создания документа вам придётся заполнить все поля самостоятельно.

На вкладке «Материалы» необходимо проставить партии используемых материалов, а затем нажать на кнопку «Заполнить по резерву». Таким образом запасы снимутся с резерва, и их можно будет использовать для производства. В противном случае программа не позволит списать их, считая, что зарезервированный под конкретный заказ товар пытаются для других нужд.

Договор на переработку давальческого сырья образец

Брагинского, что отношения по переработке давальческого сырья представляют собой смешанный договор, содержащий как элементы подряда, так и поставки .

Квалификация толлинга как смешанного договора, содержащего элементы подряда и поставки, предложена рядом других авторов.

Однако при этом не указывается, как же конкретно заказчик контролирует процесс переработки глинозема в алюминий. Кроме того, в рекомендованных образцах договора поставки товаров, изготавливаемых из давальческого сырья, нет положений, свидетельствующих о праве заказчика на контроль.

Этапы процесса переработки

Для отражения всех этапов переработки материала, начиная от приёмки сырья, заканчивая сдачей работ заказчику, необходимо последовательно создать в базе несколько документов, каждый из которых будет отражать текущий этап или переход с одного этапа на другой.

Важно соблюдать указанную последовательность операций, в противном случае данные по остаткам могут оказаться некорректны и не смогут служить достоверной основой для формирования отчетов по производству и валовой прибыли. И это при условии, что все документы проведутся — нарушая последовательность действий, вы рискуете оказаться в ситуации, когда один из документов может не провестись, и тогда об оформлении процесса переработки не может идти и речи.

Выполнение работ по «давальческому» договору

Ведь заказчик имеет право знать, как расходуются его материалы. По окончании работ у подрядчика могут остаться неизрасходованные материалы.

Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору).

Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику. Стороны могут также решить, что оставшиеся материалы подрядчик не возвращает (они переходят в его собственность), но тогда ему нужно их оплатить, к примеру путем зачета их стоимости в счет стоимости работ.

Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку.

Рекомендуем прочесть: Зарплата за какие годы учтываются при начислении пенсии

Товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов.

Как составить отчет об использовании давальческих материалов?

Если остатков нет, то сумма и ни к чему, но у всех разный взгляд на это Ответить с цитированием Вверх ▲

Давальческая схема работы.

156 Методические указания по учету материально-производственных запасов, утв.

Приказом Минфина России от 28.12.2001 N 119н).

В соответствии с Инструкцией по применению Плана счетов давальческое сырье у переработчика учитывается на забалансовом счете 003 «Материалы, принятые в переработку». Этим же документом предусмотрено, что учет расходов по переработке (доработке) сырья и материалов ведется на счетах учета затрат на производство.

Иными словами, принятые от давальца сырье и материалы (далее — сырье) переработчик на своем балансе (счет 10 «Материалы») не отражает, а учитывает по дебету счета 003 в оценке, установленной в договоре на переработку. При этом расходы на производство продукции из давальческого сырья собираются по дебету счета 20 «Основное производство». Состав затрат, включаемых в услуги по переработке, тот же, что и при переработке собственного сырья, за исключением стоимости давальческого сырья и расходов на реализацию готовой продукции.

Форма СП-28. Отчет о переработке продукции

В разделе 2 указывается договорная стоимость ремонтных работ, выполненных подрядчиком. А состав и стоимость запчастей на ремонт основных средств подрядчик должен указать в отчете об израсходованных материалах (ст. 713 ГК РФ).

И в заключение:

выбранную Вами схему учета рекомендую описать в Учетной политике. Применение рекомендаций Ревизоров об использовании счета 401.20.242 также считаю необоснованной, т.к. Ваша организация передает материалы не безвозмездно, а для ремонта собственного оборудования (транспортных средств).

Образец давальческого договора переработки сырья

Предоставление сырья исполнителю оформляется заполнением бланка накладной (форма М-15) в двух экземплярах.

Документ содержит информацию о передачи продукта на давальческих условиях. Организация — переработчик не является владельцем сырья.

Поэтому поступившее сырье следует оприходовать по ордеру № М-4 и учитывать в на забалансовом счете 003. Часть может находиться на хранении (счет 003-1), остальное быть в рабочем процессе (счет 003-2). Передача со склада в производство осуществляется через ведомость.

По окончании работ оформляется:

- Акт приема-передачи.

- Отчет о переработке отходов.

Завершающий акт составляется на все виды выполненных работ согласно тарифам, которые оговариваются заранее и прописываются в приложении к договору.

Оставшееся сырье передается заказчику по накладной М-15 с пометкой «Возвратные давальческие материалы».

Ответ:

1) материалы, предназначенные для выполнения ремонтных работ, учитываются заказчиком на счете 010536.

В рассматриваемом случае заказчик передает свои материалы подрядчику как давальческие для выполнения ремонтных работ. В момент передачи материалов делается проводка:

Дебет 010536340 Кредит 010536340 – переданы материалы в переработку.

В системе «1С:Предприятие8.2. Бухгалтерия государственного учреждения» для этой операции предназначен документ «Внутреннее перемещение материалов». В документе есть закладка «Передача давальческого сырья», где указывается контрагент, которому передается сырье/материалы и договор. На основании данной операции распечатывается накладная М-15.

Применение внутреннего перемещения обосновано в 1С Главой 37 ГК РФ (см. ниже Рекомендация №1)

Стоимость материалов, использованных подрядчиком при ремонте, списывается при получении отчета об израсходовании материалов:

Дебет 010900271 Кредит 010536440 – списаны материалы на ремонт.

В системе «1С:Предприятие8.2. Бухгалтерия государственного учреждения» для этой операции предназначен документ «Списание материалов».

2) по окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3.

Затраты на ремонт учитываются в периоде получения акта по форме № ОС-3;

3) первый шаг – заказчик приходует у себя материалы, купленные для ремонта;

второй шаг – заказчик передает материалы подрядчику, оформив накладную по форме № М-15;

третий шаг – подрядчик передает заказчику отчет о расходовании материалов, составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

1.Рекомендация: Как оформить и отразить в бухучете и передачу материалов в переработку (давальческое сырье)

Для обработки материалов организация может привлекать сторонних исполнителей. Такая операция называется передачей сырья в переработку. В этом случае организация – собственник материалов будет заказчиком, а организация-переработчик – исполнителем работ. Отношения между заказчиком и исполнителем регулируются главой 37 Гражданского кодекса РФ.

После переработки организация-исполнитель обязана передать результат заказчику (п. 1 ст. 703 ГК РФ). Одновременно передаются остатки неиспользованных материалов (п. 1 ст.

713 ГК РФ).

Документальное оформление

Передачу материалов в переработку исполнителю оформляйте накладной по форме № М-15. В документах укажите, что материалы переданы в переработку на давальческих условиях.

После переработки материалов организация-исполнитель должна представить следующие документы:*

- накладную по форме № М-15;

- отчет о расходовании материалов (п. 1 ст. 713 ГК РФ). Этот документ должен содержать сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции). Также в нем указывают, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены давальцу, если договором не предусмотрено иное;

- акт приемки-передачи работ на стоимость работ по переработке (ст. 720 ГК РФ).

Заказчик при получении материалов из переработки должен оформить приходный ордер (форма № М-4). Если в результате переработки материалов получена готовая продукция, оформите накладную на передачу готовой продукции в места хранения (форма № МХ-18).

Бухучет: передача и результат переработки

При передаче материалов в переработку на давальческой основе реализации не происходит, так как право собственности остается за организацией – заказчиком работы (п. 1 ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывайте, а продолжайте учитывать их на счете 010536.

Дебет 010536340 Кредит 010536340 – переданы материалы в переработку.

Дальнейший учет материалов, отданных в переработку, зависит от результата переработки. Правила учета различны в зависимости от следующих случаев:

- результат переработки является готовым изделием;

- переработка лишь подготавливает материал к использованию;

- переработанные материалы используются в изготовлении (создании) основных средств.

В Вашем случае если в результате переработки получается отремонтированное транспортное средство:

Дебет 010900271 Кредит 010536440

Дебет 010536340 Кредит 010536340 – возвращены материалы из переработки;

Бухучет: расчеты между исполнителем и заказчиком

Расчеты между исполнителем и заказчиком переработки материалов на давальческой основе могут осуществляться несколькими способами:

- денежными средствами;

- сырьем, передаваемым на переработку;

- другими товарно-материальными ценностями (услугами, работами).

В Вашем случае расчет денежными средствами отражается в бухучете заказчика следующими проводками:

Дебет 010900225 Кредит 030225730 – отражена задолженность перед организацией-исполнителем на основании подписанного акта выполненных работ;

Дебет 030225830 Кредит 020111610 (заб. 18.225) – погашена задолженность перед исполнителем работ.

Указанные операции не облагаются НДС по КФО 4, но если необходимо провести по КФО 2 с НДС, то сделайте проводки:

Дебет 221012560 Кредит 230225730 – отражен НДС с работ по переработке материалов;

Дебет 230304830 Кредит 221012660 – принят к вычету НДС с работ по переработке материалов.

2.Рекомендация: Как провести и отразить в бухучете ремонт основных средств

Документальное оформление

Необходимость проведения ремонтных работ подтвердите документально (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость). Для некоторых отраслей предусмотрены унифицированные формы таких документов. Например, для оформления выявленных дефектов подъемно-транспортного оборудования морских торговых портов используется дефектная ведомость, утвержденная постановлением Минтранса России от 9 января 2004 г. № 2. Дефекты основных элементов трубопроводов тепловых электростанций отражаются в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94).

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например, акт о выявленных неисправностях (дефектах) объекта основных средств. Главное, чтобы собственный бланк содержал все обязательные реквизиты, перечисленные в части 2статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. В акте необходимо указать неисправности основного средства и предложения по их устранению.

Количество экземпляров акта о выявленных неисправностях (дефектах) основного средства (дефектной ведомости) будет зависеть от того, кому принадлежит имущество и кто будет делать ремонт. Если организация решила своими силами отремонтировать основные средства, достаточно одного экземпляра. Если работы будет выполнять сторонняя организация, акт (дефектную ведомость) лучше заполнить в нескольких экземплярах по числу участвующих в ремонте компаний. В этом случае документы должны подписать представители всех задействованных сторон.

При передаче основного средства в ремонт в специальное подразделение организации (например, ремонтную службу) следует составить накладную на внутреннее перемещение по форме № ОС-2. Если при ремонте местонахождение основного средства не меняется, накладную составлять не нужно. Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Если организация выполняет ремонтные работы не собственными силами, с исполнителями должен быть заключен договор подряда (ст. 702 ГК РФ).

Рекомендация: если основное средство передается подрядчику для длительного ремонта, оформите акт о приеме-передаче объекта основных средств в ремонт. В случае утраты (порчи) основного средства подписанный акт позволит организации потребовать у подрядчика возмещения причиненных убытков (ст.714 и 15 ГК РФ). При отсутствии такого акта доказать передачу основного средства подрядчику будет затруднительно.

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае организация оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков). Акт подписывается:

- приемочной комиссией, созданной в организации;

- сотрудником, ответственным за ремонт основного средства (или представителем подрядчика);

- сотрудником, ответственным за сохранность основного средства после ремонта.

После этого акт утверждается руководителем организации и передается бухгалтеру. При получении акта сведения о проведенном ремонте отразите в инвентарной карточке учета основного средства по форме № ОС-6 (ОС-6а) или в инвентарной книге по форме № ОС-6б (предназначена для малых предприятий). Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

нужно ли в акте по форме № ОС-3 указывать стоимость материалов, использованных подрядчиком для ремонта основного средства. Организация передала подрядчику запчасти на осуществление ремонта

Форма № ОС-3 применяется для приема-сдачи основных средств из ремонта (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7).

Договор на оказание услуг по переработке давальческого сырья

Приложения, в которых указаны Сырье и Продукция, являются неотъемлемыми частями настоящего договора.

1.2. Сырье, передаваемое Заказчиком на переработку, а также Продукция, полученная в результате переработки Сырья, являются собственностью Заказчика.

2. Условия переработки. 2.1. Сырье передается на условиях франко-склад (указать наименование Исполнителя). Сырье принимается на складе Исполнителя по акту приемки-передачи, подписанному в 2-х стороннем порядке.2.2. Датой передачи сырья является дата подписания акта приема-передачи.2.3.

Стороны по каждой партии поставляемого сырья дополнительным соглашением определяют:- наименование, количество, параметры по качеству давальческого сырья;- объем и перечень услуг по переработке, стоимость переработки, сроки переработки сырья, нормы выхода продукции; — порядок передачи отходов, образовавшихся в результате переработки; Под партией поставляемого товара понимается _________________ 3.

Приходная накладная

Чтобы фактически отразить поступление сырья на склад, необходимо на основании заказа покупателя создать документ «Приходная накладная».

По аналогии с заполнением цены материалов в документе «Заказ покупателя», здесь вы указываете цену сырья, ориентируясь на то, что это будет именно та стоимость, по которой ваша организация отвечает перед давальцем. И стоимость переданного сырья не будет учитываться при расчете себестоимости изготовленной из него продукции.

В накладной обязательно нужно указать партию товара. В данном примере указана партия «Давальческое сырье».

Указанные материалы резервируются под заказ, и никто не сможет их использовать для каких-либо других целей — только для производства указанного в заказе стеллажа.

Договор переработки давальческого сырья образец и приложение 2020 год

При передаче сырья перехода права собственности на него не происходит, Давалец остается собственником переданного сырья и 1.3. При выполнении обязательств по настоящему договору Переработчик самостоятельно определяет способы выполнения задания 2.

Распределение рисков между Сторонами 2.1. Давалец несет риск случайной гибели или случайного повреждения сырья, переданного для переработки.

2.2. Переработчик несет риск случайной гибели или случайного повреждения готовой продукции до ее приемки Давальцем. 2.3. При просрочке передачи или приемки готовой продукции риски, предусмотренные в пункте 2.2 настоящего договора, несет Сторона, 3. Сроки выполнения работ 3.1. Стороны установили следующие сроки изготовления продукции: Начальный срок выполнения работ — не позднее «__» __________ ____г.

Конечный срок выполнения работ — не позднее «__» __________ ____г.

ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1.1. Выполнять работы, предусмотренные настоящим договором, в установленные в нем сроки и качественно. Качество результата работ должно соответствовать обычно предъявляемым требованиям к такой продукции.

3.1.2. Экономно и расчетливо расходовать предоставленное Давальцем сырье, после окончания работ представить отчет о его использовании и возвратить остаток. Бережно относиться к имуществу, переданному Давальцем для выполнения задания, и к готовой продукции, не переданной Давальцу.

3.1.3. При определении способа выполнения задания Давальца следовать его указаниям, требованиям ГОСТов и техническим условиям.

3.1.4. Сообщать по требованию Давальца все сведения о ходе выполнения работ и его указаний.

3.1.5. Переработчик обязан немедленно предупредить Давальца и до получения от него указаний приостановить работы при обнаружении: а) непригодности или недоброкачественности предоставленного Давальцем сырья; б) иных не зависящих от Переработчика обстоятельств, которые угрожают качеству выполнения задания либо создают невозможность его завершения в срок.

Переработчик, не предупредивший Давальца об указанных обстоятельствах либо продолживший работы, не дожидаясь ответа или несмотря на своевременное указание Давальца о прекращении работ, не вправе при возникновении спора ссылаться на указанные обстоятельства.

Если Давалец, несмотря на своевременное и обоснованное предупреждение со стороны Переработчика об указанных обстоятельствах, в разумный срок их не устранит, то Переработчик вправе отказаться от настоящего договора и потребовать возмещения причиненных его прекращением убытков.

3.2.1. Предоставить сырье в полном объеме, необходимом для выполнения Переработчиком задания.

3.2.2. Оплачивать выполненные работы в порядке и на условиях, предусмотренных настоящим договором.

3.3.1. Заключать по согласованию с Давальцем договоры субподряда, оставаясь ответственным за действия субподрядчика перед Давальцем.

3.3.2. Не приступать к работам, приостановить начатые работы, а также отказаться от исполнения договора и потребовать возмещения убытков в случаях, когда нарушение Давальцем своих обязанностей по настоящему договору препятствует исполнению договора Переработчиком, а также при наличии обстоятельств, очевидно свидетельствующих о том, что исполнение обязанностей не будет произведено в установленный срок.

3.4.1. Проверять ход и качество выполнения Переработчиком задания, давать ему указания по выполнению задания и требовать отчет о его выполнении.

3.4.2. Если Переработчик не приступает своевременно к исполнению задания или выполняет его настолько медленно, что завершение его к сроку становится явно невозможным, отказаться от задания или договора и потребовать возмещения убытков.

3.4.3. Если во время выполнения задания станет очевидным, что оно не будет выполнено надлежащим образом, назначить Переработчику разумный срок для устранения недостатков и при неисполнении Переработчиком в назначенный срок этого требования отказаться от задания или договора либо поручить выполнение задания другому лицу за счет Переработчика, а также потребовать возмещения убытков.

6.1. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по настоящему договору, обязана возместить другой стороне причиненные таким неисполнением убытки.

6.2. Переработчик несет ответственность за несохранность предоставленного Давальцем сырья. В случае его утраты Переработчик самостоятельно приобретает аналогичное сырье для выполнения работ или же компенсирует его стоимость Давальцу по ценам, по которым это сырье учитывается у Давальца.

Предлагаем ознакомиться: Как проверить долг по транспортному налогу

6.3. Переработчик возмещает Давальцу убытки, если они возникли вследствие виновных действий или бездействия Переработчика или его работников.

6.4. В случаях, когда работа выполнена Переработчиком с отступлениями от условий договора и задания, ухудшившими результат работ, или с иными недостатками, которые делают результат работ непригодным для обычного использования, Давалец вправе по своему выбору потребовать от Переработчика: а) безвозмездного устранения недостатков в разумный срок; б) соразмерного уменьшения установленной за работу цены; в) возмещения своих расходов на устранение недостатков.

Переработчик вправе вместо устранения недостатков, за которые он отвечает, безвозмездно выполнить задание заново с возмещением Давальцу причиненных просрочкой исполнения убытков.

Если недостатки работ в установленный Давальцем разумный срок не были устранены либо являются неустранимыми, Давалец вправе отказаться от исполнения задания или от исполнения договора и потребовать возмещения причиненных убытков.

6.5. Взыскание убытков не освобождает сторону, нарушившую договор, от исполнения обязательств в натуре.

6.6. В случаях, не предусмотренных настоящим договором, имущественная ответственность определяется в соответствии с действующим законодательством Российской Федерации.

Источник: ekochistdon.ru

Давальческое сырье в строительстве документальное оформление

Оборудование, не требующее монтажа, и материалы, являющиеся собственностью заказчика, передаются подрядчику для достройки объекта незавершенного строительства. В каком порядке осуществляются бухгалтерский учет и документальное оформление таких операций, разъясняют эксперты службы Правового консалтинга ГАРАНТ Т. Никифорова и В. Горностаев.

С позиций документального оформления и бухгалтерского учета операций анализируется ситуация, когда для достройки объекта незавершенного строительства подрядчику передаются оборудование и материалы, являющиеся собственностью заказчика.

В соответствии со ст. 740 ГК РФ подрядчик по договору строительного подряда обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Согласно п. 1 ст. 745 ГК РФ обязанность по обеспечению строительства материалами (в том числе деталями и конструкциями) или оборудованием несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик. Иными словами, договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами и оборудованием осуществляет заказчик.

В рассматриваемой ситуации как оборудование, не требующее монтажа, так и материалы приобретает заказчик.

Передача оборудования, не требующего монтажа

К оборудованию, не требующему монтажа, относится оборудование, которое не требует для ввода его в действие предварительной сборки или установки на опоры, фундаменты. Это локомотивы, вагоны, тракторы, сельскохозяйственные машины, строительные и дорожные машины, автомобили, морские и речные суда, двигатели, приборы и т.п.

Если оборудование, не требующее монтажа, приобретается заказчиком, то бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляется только заказчиком. В бухгалтерском учете расходы по формированию стоимости такого оборудования формируются непосредственно на счете 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств». В отличие от учета оборудования, требующего монтажа, счет 07 «Оборудование к установке» при этом не используется.

Согласно п. 39 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н1, машины и оборудование, не требующие монтажа (транспортные передвижные средства, строительные механизмы и т.п.), а также машины и оборудование, требующие монтажа, но предназначенные для запаса (резерва) в соответствии с установленными технологическими и иными требованиями, принимаются к бухгалтерскому учету в качестве основных средств на основании утвержденного руководителем акта приемки-передачи основных средств.

В рассматриваемой ситуации право собственности на передаваемое подрядчику оборудование остается у заказчика, следовательно, в учете заказчика стоимость такого оборудования списанию со счета 08 не подлежит. Необходимо отметить, что оборудование, не требующее монтажа, как правило, устанавливается на законченный строительством объект.

Передача подрядной организации оборудования, не требующего монтажа, оформляется актом приема-передачи, составленным в свободной форме. В качестве такого документа можно использовать форму N ОС-15 «Акт о приеме-передаче оборудования в монтаж», утвержденную Постановлением Госкомстата России от 21.01.2003 N 7 2. Форму используемого акта (или разработанного самостоятельно организацией документа) рекомендуется утвердить в учетной политике организации для целей бухгалтерского учета (п. 4 ПБУ 1/2008 «Учетная политика организации» 3).

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), оформленной в установленном порядке.

Согласно ст. 714 ГК РФ подрядчик несет ответственность за несохранность предоставленных заказчиком материалов, оборудования, переданной для переработки (обработки) вещи или иного имущества, оказавшегося во владении подрядчика в связи с исполнением договора подряда. Отсюда следует, что до момента списания полученных от заказчика материалов подрядчик несет за них ответственность.

Оборудование, приемка в эксплуатацию которого оформлена в установленном порядке, зачисляется в состав основных средств (п. 3.2.2 Положения по бухгалтерскому учету долгосрочных инвестиций 4; п. 4 ПБУ 6/01 «Учет основных средств» 5).

Передача материалов

Если в соответствии с условиями договора подряда право собственности на материалы остается у заказчика, то передача материалов производится на давальческой основе. Это означает, что реализации имущества не происходит (право собственности на материальные ценности остается у заказчика), следовательно, такая операция не подпадает под действие пп. 1 п. 1 ст. 146 НК РФ и не является самостоятельным объектом налогообложения.

При отгрузке материалов заказчик выписывает в двух экземплярах Накладную на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30.10.1997 N 71а 6, с пометкой «Давальческие материалы».

Форма N М-15 применяется для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов. Ее выписывает работник структурного подразделения на основании договора на переработку давальческого сырья и предъявления получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр остается на складе заказчика как основание для отпуска материалов, второй — передается представителю подрядчика. В графе «Основание» делается запись «На давальческих условиях по договору от_ N_».

В рассматриваемом случае право собственности на материалы остается у заказчика, поэтому учитываться они будут на балансе заказчика, а их передачу в учете можно отразить следующей записью:

ДЕБЕТ 10-7 «Материалы, переданные в переработку на сторону» КРЕДИТ 10-8 «Строительные материалы» — переданы материалы подрядчику для переработки на давальческой основе.

В соответствии с п. 157 Методических указаний по бухгалтерскому учету материально-производственных запасов 7 организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению 8 все расходы на строительство основного средства собираются на счете 08, для этого к нему может быть открыт субсчет «Строительство объектов основных средств».

Таким образом, после принятия работ от подрядчика в учете необходимо сделать запись:

ДЕБЕТ 08 КРЕДИТ 10-7 — стоимость израсходованных строительных материалов включена в первоначальную стоимость построенного объекта.

При передаче выполненных работ подрядчиком заполняется форма N КС-2 «Акт о приемке выполненных работ», утвержденная Постановлением Госкомстата России от 11.11.1999 N 100 9, и составляется отчет об использовании переданных материалов (п. 1 ст. 713 Гражданского кодекса РФ).

Поскольку унифицированная форма для такого отчета не утверждена законодателем, он может быть составлен в произвольной форме. При этом нужно соблюдать требования к реквизитам, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Как указывается в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций 8 в разъяснениях к применению счета 10 «Материалы», на субсчете 10-7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство работ.

В данном случае при составлении подрядчиком формы N КС-2 для отражения использованных давальческих материалов заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В окончательную сумму выполненных работ стоимость израсходованных давальческих материалов не включается, что отражается записью «За минусом материалов заказчика».

Ситуация, когда условие о передаче материалов на давальческой основе в договоре подряда не предусмотрено, может быть расценена как безвозмездная передача, что чревато отрицательными последствиями.

Согласно подп. 1 п. 1 ст. 146 НК РФ эта операция является объектом налогообложения по НДС. При этом в соответствии со статьями 168 и 171 НК РФ получатель данных материалов не будет иметь права на налоговый вычет, поскольку отсутствует факт оплаты. составления и передачи счета-фактуры подрядчику.

При исчислении налога на прибыль организаций предписывается включать стоимость безвозмездно полученного имущества, работ или услуг в состав внереализационных доходов (п. 8 ст. 250 НК РФ). В силу же п. 16 ст. 270 НК РФ стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав) налогооблагаемую прибыль не уменьшает.

Вместе с тем, если исходить из норм ст. 254 НК РФ, при реализации безвозмездно полученного имущества, стоимость которого включена во внереализационные доходы, соответствующая сумма не включается в состав материальных затрат (поскольку отсутствует сам факт несения затрат), что приводит к повторному увеличению налогооблагаемой прибыли одаряемой организации. Таким образом, налицо двойное налогообложение.

Кроме того, имеются противоречия в толковании безвозмездной передачи товаров, работ или услуг налоговым и гражданским законодательством.

По нашему мнению, целесообразно, в случае если условие о передаче материалов на давальческой основе в договоре подряда отсутствует, заключить соответствующее дополнительное соглашение.

Статья опубликована в журнале

«Налоговая политика и практика» N 7 июль 2009 года.

1 Методические указания по бухгалтерскому учету основных средств: приказ Минфина России от 13 окт. 2003 г. N 91н (с изм.).

2 Об утверждении унифицированных форм первичной учетной документации по учету основных средств: постановление Госкомстата России от 21 янв. 2003 г. N 7.

3 Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008: приказ Минфина России от 06 окт. 2008 г. N 106н (с изм.).

4 Положение по бухгалтерскому учету долгосрочных инвестиций: письмо Минфина России от 30 дек. 1993 г. N 160.

5 Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: приказ Минфина России от 30 марта 2001 г. N 26н (с изм.).

6 Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве: постановление Госкомстата России от 30 окт. 1997 г. N 71а.

7 Методические указания по бухгалтерскому учету материально-производственных запасов: приказ Минфина России от 28 дек. 2001 г. N 119н (с изм.).

8 План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: приказ Минфина России от 31 окт. 2000 г. N 94н (с изм.).

9 Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ: постановление Госкомстата России от 11 нояб. 1999 г. N 100.

Как работает давальческая схема

Давальческая схема работы – это такая организация производственного процесса, когда заказчик передает другой организации свое сырье на обработку с целью получения продукции с заданными качествами. При этом и сырье, и готовый продукт остаются в собственности заказчика, а организация, производящая работу, просто выполняет условия договора подряда, предоставляя для этого свои мощности и рабочую силу за оговоренное вознаграждение.

СПРАВКА! Если в результате обработки сырья остаются какие-либо отходы или излишки, они также принадлежат заказчику, если в договоре не предусмотрено предоставление их в качестве части оплаты.

Давалец – это владелец сырья и заказчик производственной обработки. Сырье, находящееся в собственности давальца, передаваемое им для последующих действий, может быть:

- произведено давальцем самостоятельно;

- приобретено из любых источников;

- получено по условиям какой-либо сделки.

Законодательное обоснование такой схемы сотрудничества – п. 156 Методических указаний по учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 года № 119н.

Договор подряда и другие документы при давальческой схеме

Вступление в договорные отношения давальца и владельца производства можно рассматривать как заключение одного из видов договора подряда, поэтому законодательно нужно ориентироваться на главу 37 Гражданского Кодекса РФ. Также такой вид сотрудничества регламентируется в ст. 220 и 227 ГК РФ.

Специальной формы договора для давальческой схемы не предусмотрено, нет жесткого регламента по прописыванию групп сырья или форм его переработки. Важные моменты, обязательные к фиксации в договоре:

- название и объемы сырья, передаваемого в обработку;

- параметры готовой продукции;

- даты предоставления сырья и его окончательной обработки;

- вознаграждение за работу подрядчика;

- порядок произведения расчетов (сроки уплаты и ее вид – наличность, безнал, частично в виде сырья или отходов от него);

- особенности доставки сырья и потом готовой продукции;

- особые требования заказчика, если они есть (технологические характеристики, пожелания к способам обработки, нормы расходования сырья и др.): чаще их приводят в приложении к договору;

- если не оговорено иного, по умолчанию собственником материалов, отходов от сырья и остатков является давалец.

Кроме договора, оформляется акт передачи сырья и накладная (форма № М-15), иногда присовокупляется квитанция на транспорт. Все время нахождения сырья у подрядчика он несет ответственность за его сохранность.

ОБРАТИТЕ ВНИМАНИЕ! В накладной обязательно должны быть указаны реквизиты договора подряда и отмечено, что сырье предоставляется на основании давальческой схемы.

Отходы нужно учитывать, поскольку формально они также принадлежат заказчику.

Все другие способы обращения с ними нужно отразить в договоре и учесть в документации. Если заказчик хочет просто оставить их у обработчика, нужно оформить договор безвозмездной передачи.

Если же давалец планирует их вернуть, Минфин в Методических указаниях приводит порядок учета этой процедуры: она производится по возможной стоимости их продажи или применения, при этом стоимость исходного сырья уменьшается на эту цифру. Утилизация отходов оговаривается отдельно.

Готовая продукция хранится на складе подрядчика, куда перемещается по накладной № МХ-18, до передачи ее владельцу, которая производится по накладной № М-15.

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Пример бухгалтерских проводок при давальческой схеме

В апреле 2016 года ОАО «Зерноконтроль» получило по давальческой схеме сырье для обработки на сумму 10 000 000 руб. Стоимость переработки по договору составила 2 500 000 руб., включая НДС.

Доставка сырья и транспортировка готовой продукции возложена на давальца, а работы по погрузке и разгрузке входят в стоимость услуг подрядчика. ОАО в апреле получило предоплату в размере 600 000 руб. и в тот же месяц начата переработка полученного зерна, которая была завершена в срок – в мае 2016 года. Отгрузка произведена вовремя, так же как и окончательный расчет заказчика с подрядчиком.

Себестоимость переработки зерна для ОАО «Зерноконтроль» составляет 1 800 000 руб., в марте потрачено 800 000 руб., а в апреле – 1 000 000 руб.

Какие бухгалтерские проводки будут сделаны, рассмотрим ниже.

- получение предоплаты по договору подряда по давальческой схеме № хххххххх: 600 000 руб.;

- начисление НДС с полученной предоплаты (600 000 х 0,18 = 108 000 руб.);

- отражение стоимости давальческого сырья, принятого на склад – 10 000 000 руб.;

- списание со склада сырья, передаваемого на переработку: 4 000 000 руб.;

- учет сырья, попавшего в соответствующий цех «Название»: 4 000 000 руб.;

- отражение трат на переработку сырья: 800 000 руб.;

- принятие на склад готовой продукции из этого сырья;

- списание истраченного сырья.

Апрель 2016 года:

- списание со склада оставшегося сырья в переработку (10 000 000 — 4 000 000 = 6 000 000) руб.;

- учет сырья, переданного в цех;

- отражение затрат на переработку сырья: 1 000 000 руб.;

- принятие на склад произведенной из этого сырья продукции: 10 000 000 руб.;

- списание истраченного сырья: 10 000 000 руб.;

- списание расходов на переработку: 1 800 000 руб.;

- отражение выручки по договору подряда по давальческой схеме: (2 500 000 – 1 800 000 = 700 000 руб.);

- начисление НДС со стоимости обработки сырья;

- вычет НДС с предоплаты;

- отгрузка готовой продукции;

- зачет предоплаты – 600 000 руб.;

- окончательный расчет с заказчиком (2 500 000 — 600 000 = 1 900 000 руб.).

Интересные статьи:

Давальческое сырье ЕГЭ 2019 Интересные тесты Главная » Экономисту » Давальческое сырье Вернуться назад на…

норма расхода материала Смотреть что такое «норма расхода материала» в других словарях: норма расхода материала…

Внутреннее перемещение материальных запасов Операции по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию…

Как при УСН учесть расходы на оборудование офиса Без офисных принадлежностей не может обойтись ни…

Расчеты ИП с Пенсионным фондом и по медстраху Основная особенность при расчетах по пенсионному и…

Источник: rebuko.ru