В кредит можно купить не только квартиру, но и дачу. Для этого нужно найти банк, который предлагает такую кредитную программу, изучить его условия и подать анкету-заявку на получение займа.

Подробнее о том, какие необходимо предоставить документы и особенности процедуры расскажем в данной статье. Также представим пошаговую процедуру взятия денег на садовую недвижимость.

Можно ли взять ипотечный кредит на покупку дачи в СНТ?

Согласно недавно принятому закону «О ведении гражданами садоводства и огородничества» понятие «дача» выведено из оборота. Вместо него теперь используется понятие «садовый дом», то есть здание исключительно сезонного использования, расположенное в основном за городом.

Владелец дома должен быть участником садового некоммерческого товарищества (СНТ) и использовать свой участок для выращивания сельскохозяйственных культур.

Программы кредитования покупки садового дома (дачи) встречаются на рынке довольно редко. В основном банки предлагают целевые или нецелевые кредиты под залог уже имеющегося жилья, которые можно потратить на любые цели, в том числе на покупку дачи или земельного участка под застройку.

Ипотека 2023 — Какие ставки актуальны? Все льготные программы Господдержка Семейная Нормобзор Уфа

Какие нужно соблюсти условия для получения средств?

Для получения ипотечного кредита на покупку загородного строения нужно иметь не менее 25% стоимости объекта кредитования в качестве первоначального взноса, а если берется кредит под залог уже имеющегося жилья – квартиру или дом, на которые можно наложить обременение в пользу кредитора (о том, можно ли взять дом в ипотеку и как получить одобрение банка, читайте тут).

От заемщика требуется наличие хорошей кредитной истории, постоянного источника доходов и документального подтверждения гражданства и трудоустройства. У продавца садового дома должны быть все документы на него, включая подтверждение прав на земельный участок. Для строений этого типа допускается не соблюдение нормативов, предназначенных для жилых домов – площади застройки, внешних конструкций и инженерного оборудования.

Важно! Банки практически не кредитуют тех, кто хочет купить дачу. Но если речь идет о загородном доме для постоянного проживания или земельном участке под ИЖС, то проблем не будет.

Больше об условиях получения ипотеки на частный дом с участком и без и требованиях банков к объекту недвижимости мы рассказывали в этой статье.

Дают ли деньги для приобретения дачной постройки с земельным владением?

Купить можно не только готовый дачный дом, но и садовый участок. Для этого также придется воспользоваться одной из вышеперечисленных кредитных программ банка: ипотекой или кредитом под залог уже имеющегося жилья.

Если участок без строения, то кредитору не требуется предоставлять в банк разрешение властей на строительство дома. Если планируется использование земли только для садоводства, а не постоянного проживания, то эти документы не требуются также как и для строительства хозяйственных построек (сараев, гаражей и пр.).

Возможна ли ипотека под строительство дома для IT специалистов в СНТ?

Что требуется от заемщика и кредитора?

От заемщиков требуется наличие постоянного источника дохода, хорошей кредитной истории, а для залоговых кредитов – наличие ликвидной недвижимости, которую можно передать банку.

В большинстве случаев банки отказываются принимать в залог участки земли пусть даже с целевым назначением ИЖС, садоводства и огородничества. Потребуется другой залог, а кредит можно будет получить в размере от 60 до 75% его стоимости. Садовый участок также не подлежит страхованию – страховать придется жилое помещение, которое банк согласиться принять в качестве залога.

Когда невозможен заем?

Покупка дачи в кредит не такое уж и простое дело. Банк может запросто отказать в кредитовании, если узнает, что у заемщика низкий доход, были проблемы с оплатой кредита в прошлом либо неподходящий залог.

Кредит на дачный дом с землей нельзя получить, если:

- на дом и участок нет никаких документов, подтверждающих законное владение (например, нет свидетельства о праве собственности на земельный участок в СНТ, выписки из ЕГРН о праве собственности на дом);

- есть споры с соседями с СНТ по поводу границ участка, самой собственности;

- дом является ветхим строением с деревянными стенами, перекрытиями, который не может быть принят в залог.

Кредит под залог имеющейся недвижимости нельзя получить, если:

- квартира находится в муниципальной, государственной собственности;

- другие собственники против передачи ее в залог;

- в квартире прописаны несовершеннолетние лица и органы опеки против ипотеки.

Если заемщик выбрал садовый дом для покупки, а на него нет документов, то продавцу необходимо сначала обратиться в Росреестр с заявлением и свидетельством о праве собственности на участок в СНТ. После этого дом будет зарегистрирован в реестре и можно будет осуществлять с ним любые сделки.

Где оформить?

| Банк | Программа | Ставка | Срок кредита | Сумма | Первый взнос |

| Сбербанк | Загородная недвижимость | от 9,5% | до 30 лет | от 300 тыс. рублей | 25% |

| РСХБ | Ипотечное жилое кредитование | от 8,85% | до 30 лет | от 100 тыс. рублей | 15% |

| ДельтаКредит | Ипотечный кредит на покупку дома | от 9,75% | до 25 лет | от 300-600 тыс. рублей | 40% |

В каких банках предлагаются ипотека на покупку дачи (садового дома) под залог уже имеющегося жилья:

| Банк | Программа | Ставка | Срок кредита | Макс. сумма | Первый взнос |

| Абсолютбанк | Кредит под залог имеющейся недвижимос ти | от 12,5% | до 15 лет | до 9-15 млн. рублей | не нужен |

| ВТБ 24 | Кредит под залог недвижимости | от 11,1% | до 20 лет | до 15 млн. рублей | не нужен |

| Банк Москвы | Нецелевые кредиты | от 12,65% | до 20 лет | от 490 тыс. рублей | не нужен |

| Промсязьбанк | Залоговый кредит целевой | от 9,5% | до 25 лет | от 300 тыс. рублей | не нужен |

Какие документы предоставить?

Для получения кредита потребуется собрать пакет документов. Банк будет интересовать подтверждение трудоустройства и доходов, а также другие доказательства платежеспособности клиента.

Документы для кредита на дачу с участком:

- заявление-анкета заемщика;

- паспорт заемщика;

- документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя;

- нотариально заверенное согласие на передачу дачи в залог;

- документы по предоставляемому залогу (свидетельство о госрегистрации, отчет об оценке стоимости дачи, выписка из ЕГРН, документы на земельный участок).

Документы для кредита на садовый дом с землей:

- заявление-анкета заемщика;

- паспорт заемщика;

- документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя;

- нотариально заверенное согласие на передачу садового дома в залог;

- документы по предоставляемому залогу (свидетельство о госрегистрации, отчет об оценке стоимости садового дома, выписка из ЕГРН, документы на земельный участок).

Документы по залогу могут быть предоставлены не в день подачи заявления-анкеты, а в течение трех месяцев. После изучения полного пакета бумаг банк должен оформить письменное согласие на выдачу кредита с указанием конкретных сроков и сумм.

Процедура взятия денег на садовую недвижимость по шагам

Для оформления кредита нужно определиться с выбором программы и подать документы в банк. Залог нужно будет оценить у независимого оценщика за свои личные средства (для загородного дома цена может от 5-10 тыс. рублей). Заемщику необходимо:

- Получить одобрение банка на получение кредита.

- Оценить садовый дом.

- Предоставить документы о покупаемом доме.

- Подписать кредитный договор.

- Получить кредитные средства и оплатить покупку.

Процедура предусматривает такой порядок, что сначала подписывается кредитный договор, а потом договор купли-продажи на садовый дом. Если выбирается ипотечная программа на дом.

Отличия и особенности процедуры, если имущество остается в залоге

Если заемщик оформляет кредит под залог уже имеющегося имущества, то процедура немного отличается от обычной ипотеки.

- Покупаемый садовый дом не передается в залог банку, вместо этого ипотека накладывается на жилую недвижимость.

- Нужно страховать придется объект залога, а не дачу.

Для получения кредита нужно:

- Подать в банк заявку-анкету на кредит.

- Оценить свою квартиру.

- Передать в банк полный комплект документов.

- Подписать кредитный договор и получить доступ к кредитным средствам.

- Потратить кредит на покупку садового дома (дачи) либо строительство.

Сумма займа может быть определена только после оценки недвижимости. Обычно лимит составляет не более 60-80% оценочной стоимости залога. После регистрации договора ипотеки в Росреестре квартиру нужно будет застраховать.

Важно! Кредит под залог имеющегося имущества можно потратить на любые цели: банк не будет контролировать траты заемщика. Но взамен нужно аккуратно погашать кредит и не допускать просрочек платежей.

Ипотеку можно взять на покупку садового дома с участком или без него (о том, как взять ипотеку на частный дом, читайте тут). Для этого можно найти специальную программу в банке либо оформить кредит под залог уже имеющегося жилья. Ставки по такого рода кредитам стартуют от 9,5% годовых в рублях.

Источник urexpert.onlineИпотека на дачу

Еще совсем недавно обзавестись дачным домиком на земельном участке мечтало только старшее поколение – родители, дедушки и бабушки, которые вышли на заслуженный отдых, и хотели проводить свободное время на природе. Но в последние годы ситуация меняется, и теперь все больше молодежи также стремится обзавестись недвижимостью за городом. В этом им может помочь льготная ипотека на покупку дачи всего под 3%.

| Макс. сумма | 70 000 000 Р |

| Ставка | От 6,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Ипотека по готовому и строящемуся жилью

С апреля 2020 года действует госпрограмма льготной ипотеки на новостройки

Предварительное решение по заявке принимается уже через 1 минуту.

70% заявок одобряются в течение 1 дня.

Рассмотрение полной заявки занимает до 2 рабочих дней

От 6,7% годовых (ипотечный кредит на готовое и строящееся жилье по льготной ставке)

Базовая ставка — 11,79% годовых

-0,3% Покупка недвижимости у ключевого партнера

-0,4% Покупка недвижимости у Exclusive-партнера банка

-0,4% Зарплатным клиентам и Клиентам A-Private

-2.99% по опции «Хочу ниже!» после одобрения, по согласованию с персональным менеджером

По желанию. В случае отказа к базовой ставке устанавливается надбавка:

+2% — отказ от страхования жизни

+2% — отказ от страхования титула

+4% — отказ от страхования жизни и титула

Клиент может оформить ипотеку по паспорту гражданина РФ. В таком случае надбавка к базовой процентной ставке составит +0,5%.

Один из документов, подтверждающих доход:

— Справка о доходах физического лица за 3-6 месяцев

— Выписка по счету зарплатной карты за 3-6 месяцев

— Выписка о состоянии индивидуального лицевого счета из Пенсионного фонда РФ

Может представляться в любой форме:

— 2-НДФЛ (возможно предоставление справки в виде электронного документа, подписанного УКЭП/ФНС России)

— в свободной форме в соответствии с требованиями Альфа-Банка с указанием размера ежемесячного дохода (за вычетом удержаний)

| Макс. сумма | 70 000 000 Р |

| Ставка | От 8,4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Предварительное решение по заявке принимается в течение 1 минуты.

70% заявок банк одобряет в течение 1 дня.

Рассмотрение полной заявки занимает у сотрудников до 2 рабочих дней

Вторичный рынок — от 8,4% годовых

Базовая ставка — 11,79% годовых

-0,3% при электронной регистрации сделки

-0,3% за подачу онлайн заявки

-0,3% покупка недвижимости у ключевого партнера

-0,4% покупка недвижимости у Exclusive-партнера Альфа-Банка

-0,4% зарплатным клиентам и клиентам A-Private

-2,99% по опции «Хочу ниже!» после одобрения (подключается с персональным менеджером)

По желанию заемщика. В случае отказа клиента от страхования к базовой ставке устанавливается надбавка:

+0,5% — отказ от страхования титула

+1% — отказ от страхования жизни

Можно оформить ипотеку только по паспорту гражданина РФ. В этом случае надбавка к базовой ставке будет составлять +0,5%.

Один из документов, подтверждающих доход:

— Справка о доходах физлица за 3-6 месяцев

— Выписка по зарплатному счету за 3-6 месяцев

— Выписка о состоянии индивидуального лицевого счета из ПФР

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

Приобретение готового жилого помещения

Приобретение строящегося жилого помещения

Приобретение построенного жилого дома

Рефинансирование кредита в другом банке

Окончательное решение принимается после рассмотрения всех документов (до 3 дней).

Личное и имущественное

Заемщик может не осуществлять страхование, принимая участие в программе «Назначь свою страховку».

При нарушении сроков возврата кредита и/или процентов заемщик обязан уплатить за каждый день просрочки пени на сумму просрочки, исходя из ключевой ставки ЦБ РФ на день заключения кредитного договора.

Справка с портала Госуслуг, 2-НДФЛ или по форме банка

Налоговые декларации для собственников бизнеса и ИП

| Макс. сумма | 40 000 000 Р |

| Ставка | От 10,55% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 30% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 9,5% |

| Срок кредита | 1-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 20-70 лет |

| Решение | 1-10 дней |

9,5% годовых (применяется система надбавок и скидок)

+ 1 п.п. при отсутствии обеспечения обязательств страхованием

+ 1 п.п., если размер первоначального взноса менее 10%

+ 0,5 п.п., если размер первоначального взноса от 10% до 20%

— 0.5 п.п. для зарплатных клиентов ГПБ

— 0.3 п.п. для клиентов, приобретающих квартиру у компаний-партнеров ГПБ

| Макс. сумма | 60 000 000 Р |

| Ставка | От 9,5% |

| Срок кредита | 1-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 20-70 лет |

| Решение | 1-10 дней |

От 9,5% годовых

— 0.5 п.п. для зарплатных клиентов Банка

— 0.3 п.п. для клиентов, приобретающих квартиру у компаний-партнеров Банка

+1 п.п. при отсутствии обеспечения обязательств страхованием и титульного страхования

+ 1 п.п., если размер первоначального взноса до 10%

+ 0,5 п.п., если размер первоначального взноса от 10% до 20% (включительно)

Допускается оформление по паспорту

Доходы подтверждаются справкой 2-НДФЛ или справкой по форме банка — на выбор заемщика

| Макс. сумма | 18 000 000 Р |

| Ставка | От 6.3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-70 лет |

| Решение | 1-10 дней |

18 000 000 рублей — при приобретении недвижимости, расположенной в Москве, Московской области, Санкт-Петербурге и Ленинградской области

8 500 000 рублей – при приобретении недвижимости, расположенной в остальных субъектах РФ

— Покупка квартиры в строящемся жилом доме

— Покупка квартиры и таунхауса с оформленным правом собственности у юридического лица на первичном рынке

При первоначальном взносе от 30% справки не потребуются

В иных случаях — справка 2-НДФЛ или по форме банка

| Макс. сумма | 2 827 000 Р |

| Ставка | 10% |

| Срок кредита | 1-25 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-45/50 лет |

| Решение | 3 дня |

Недвижимость страхуется в обязательном порядке

Жизнь и здоровье заемщик страхует по своему усмотрению

Требований к стажу работы нет. При этом военнослужащий должен состоять в накопительно-ипотечной системе не менее 3 лет

| Макс. сумма | 6 000 000 Р |

| Ставка | От 1,1% |

| Срок кредита | 12-242 мес. |

| Первонач. взнос | От 15% |

| Возраст | 20-36 лет |

| Решение | 5-8 дней |

| Макс. сумма | 6 000 000 Р |

| Ставка | От 2% |

| Срок кредита | До 20 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 |

| Решение | 5 дней |

Для зарплатных клиентов — от 3 месяцев на текущем месте

Для остальных — от 6 месяцев на текущем месте

| Макс. сумма | 30 000 000 Р |

| Ставка | От 13,6% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 40% |

| Возраст | 21-65 лет |

| Решение | 30 мин. |

30 000 000 рублей — для Москвы, МО, Санкт-Петербурга, ЛО

10 000 000 рублей — для остальных регионов РФ

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,25% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 23.09.22

Категории

Ипотека на покупку дачи: в каких банках можно получить

Буквально несколько лет назад российские банки крайне неохотно выдавали ипотечные кредиты на покупку и строительство загородной недвижимости. Для этого было множество причин – низкий спрос среди населения, сложности с оценкой недвижимости, постоянный рост на строительные материалы, влиявших на смету, недостаточность должного обеспечения по кредиту, массовые недострои и т.д.

Однако, 2020 год внес свои коррективы в настроения граждан и взгляды банков: из-за ограничений в перемещениях, многие россияне стали массово скупать недвижимость за городом, чтобы иметь возможность выйти и прогуляться хотя бы по собственному дворику, и на это требовались крупные суммы денег. Банки начали чуть охотнее выдавать деньги на подобные цели.

Плюс к этому длительные ограничения и массовый переход на удаленку привел к тому, что заграничные поездки стали очень дороги, а отпуск где-то провести хочется. И вновь люди стали интересоваться дачными домами и 6-ю сотками, где можно при должном желании и финансовых вложениях хорошо провести летние месяцы.

При каких условиях можно получить одобрение:

- Если дача находится недалеко от города;

- Если на даче есть основные коммуникации;

- Если земля подходит под проживание или строительство;

- Если у заемщика достаточная платежеспособность для закрытия долга, и есть залог для обеспечения кредита.

Благодаря устойчивому спросу, банки начали массово расширять перечень своих ипотечных программ, и ввели продукты для покупки загородной недвижимости. Однако, и до февральских событий, и сейчас после снижения ключевой ставки, назвать тарифы особенно выгодными нельзя.

Где взять ипотеку на дачный домик:

-

. Программа «Ваша дача» позволяет получить до 120 млн. рублей на срок до 20 лет. Минимальная ставка – от 9,5% в год. Выдается исключительно под залог имеющейся в собственности недвижимости, т.е. без первоначального взноса. Допускается кредитование без подтверждения дохода, выдают ИП и самозанятым. . Продукт «Комфорт» позволяет приобрести дом или участок, либо все вместе.

- Доступно до 20.000.000 рублей на срок до 30 лет под небольшой процент от 10,9% в год. Собственных средств надо внести не менее 20% от оценочной стоимости недвижимости (для ИП от 30%). Минимальная ставка будет действовать при условии эл.регистрации сделки. По его программе «Жилой дом» можно купить дом с участком на сумму не более 30 миллионов рублей.

- Назначают индивидуальную процентную ставку от 10,5% в год, при условии внесения первого взноса не менее 20%. Погасить долг надо за 30 лет. Продукт «Дом с земельным участком» подразумевает выдачу до 60 млн. рублей в Москве и СПБ, в регионах – до 45 млн. руб., под ставку от 10% годовых. Начальный взнос – не менее 20%, на погашение отводится не более 30 лет. . Выдает «Ипотеку на загородную недвижимость и землю» под начальную ставку от 10,8% годовых. Максимальная сумма – до 100 млн. рублей, при этом нужно внести своих средств от 25%, и погасить ипотеку не более чем за 30 лет.

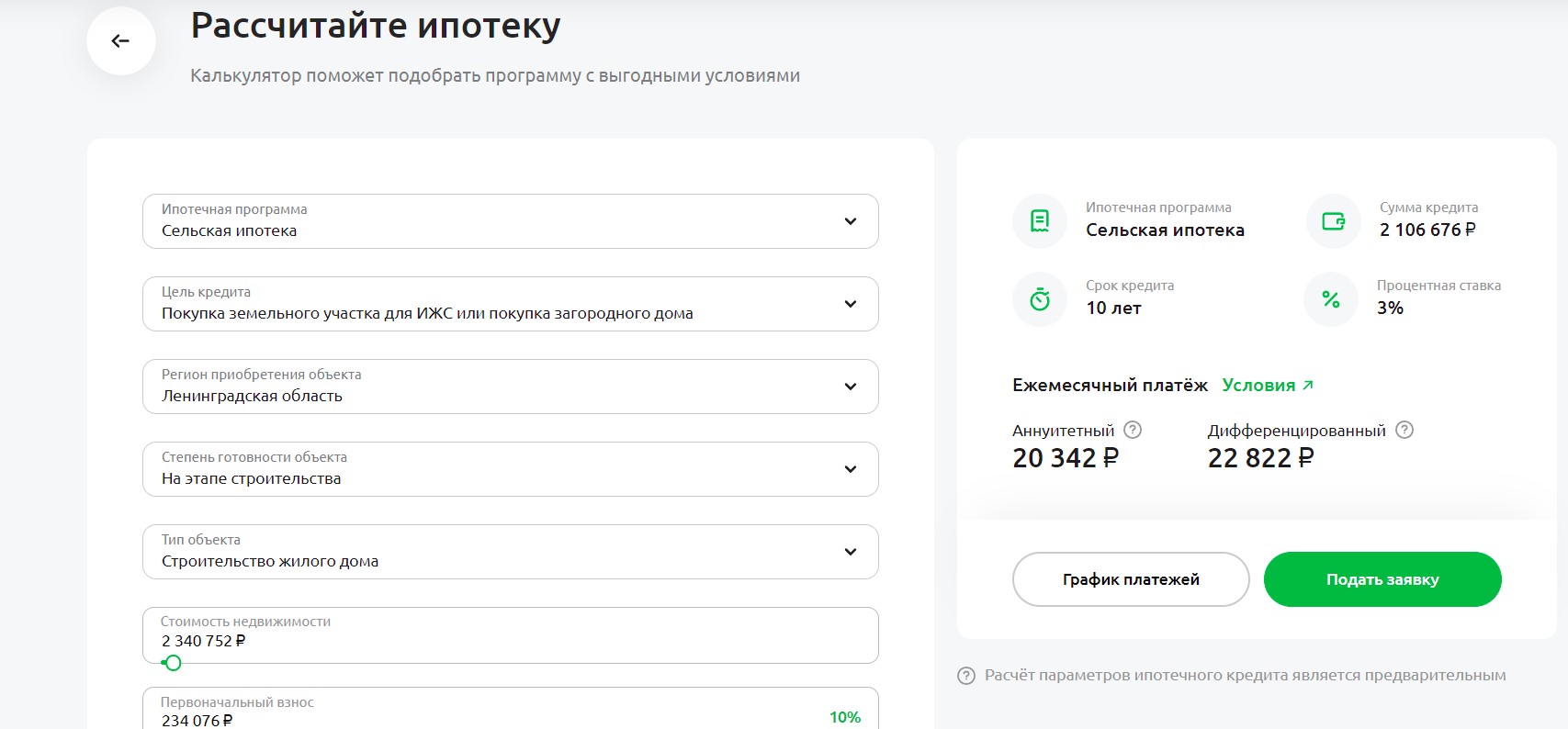

Если вы не хотите переплачивать большие проценты за покупку обычного дачного домика и небольшого участка земли, то стоит обратить внимание на льготные проекты, которые субсидируются государством. В частности – на Сельскую ипотеку, которая вновь была запущена на территории России после небольшого перерыва.

Условия льготной ипотеки на покупку дачи под 3%

Сельская ипотека – это специальный проект, целью которого является поддержка сельских жителей с небольшими зарплатами, которые не могут приобрести жилье по стандартным программам (Постановление Правительства РФ от 30.11.2019 № 1567). Правительство разработало специальную программу, по которой жители сёл могут купить дом или землю для дальнейшего строительства под льготный кредит, процентная ставка по которому частично субсидируется государством, и заемщик выплачивает долг всего под 3% годовых.

Именно в рамках Сельской ипотеки с государственной поддержкой с июля 2022 года можно взять льготную ипотеку на дачу в садоводческом некоммерческом товариществе (СНТ). То есть это не отдельная новая программа специально для дачников, это просто расширение целей использования льготных условий по уже действующему проекту.

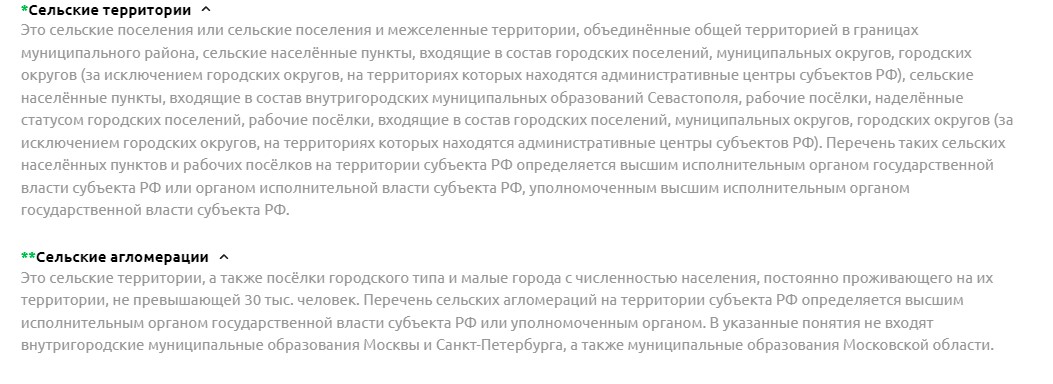

Основное условие: выбранная вами дача должна располагаться на земле, которая приравнена к сельской территории. В этом случае вы сможете претендовать на Сельскую ипотеку, в рамках которой можно будет приобрести не только жилой дом для постоянного проживания, но и дачный домик для летнего времяпрепровождения.

Каковы основные условия и положения:

- Целью кредита является приобретение готового жилья (дома) или земельного участка. Допускается покупка земли для дальнейшего строительства на нем жилого дома, но только по договору подряда. Т.е. самостоятельно строить нельзя, нужно привлекать организацию.

- Недвижимость должна располагаться на сельской территории или в сельской агломерации.

- Получить на цели покупки дома с землей или участка для строительства можно до 3 млн. рублей. Для жителей Ленинградской области и ДФО сумма увеличивается до 5 млн. рублей.

- Заемщик должен сделать первый взнос из собственных средств не менее 10%.

- В качестве залога выступает приобретаемая недвижимость, которую нужно обязательно застраховать на весь срок действия договора.

- Разрешено привлечение созаемщиков, причем супруг или супруга заемщика автоматически становится созаемщиком. Дополнительные участники нужны для оценки их доходов в качестве гаранта платежеспособности, чем больше людей, тем выше будет максимально одобренная сумма кредита.

Чтобы проверить, подходит ли нужная вам территория под действие программы, можно воспользоваться на портале «Свое село» от Россельхозбанка. Здесь же можно изучить перечень подрядчиков, которых можно нанять для строительства дома, и которые прошли аккредитацию от банка.

Тарифы и требования Россельхозбанка для сельской ипотеки

Как мы уже упоминали ранее, льготное кредитование на цели покупки дачного дома возможно только в рамках сельской ипотеки, которую субсидирует государство. На момент написания статьи, её участником является только одна финансовая организация – Россельхозбанк, и получить жилищный кредит на эти цели можно только в РСБ.

Какие тарифы он предлагает:

- Минимальная сумма – от 100.000 рублей.

- Максимальная сумма до 3.000.000 рублей, а для Ленинградской области и ДФО – до 5.000.000 рублей.

- Процентная ставка от 3% в год (форма подтверждения дохода не влияет на проценты).

- Есть возможность погашения долга до 25 лет.

- Заемщику нужно внести собственных средств не менее 10%.

Страхование будет имущественное – обязательное, и личное по желанию заемщика. Если от него отказаться, то банк будет иметь право на повышение процентной ставки, она рассчитывается в индивидуальном порядке.

Одно из основных преимуществ Россельхозбанка – это возможность выбрать тип погашения, а именно, заемщик может сам решить, что ему выгоднее: аннуитетные платежи или дифференцированные. Подавляющее большинство банков в России предлагают только аннуитет, а вот в РСБ у клиента есть выбор.

Какие выдвигаются требования к заемщику:

- Российское гражданство;

- Наличие регистрации на территории РФ;

- Возраст от 21 до 75 лет;

- Наличие трудового стажа на текущем месте работы – от 6 месяцев;

- Наличие общего стажа работы не менее 1 года;

- Есть возможность привлечения до 3 созаемщиков, включая третьих лиц.

Подать заявку можно на портале «Свое село», где вы найдете подробное описание программы, требования и перечень документов, которые нужно будет предварительно собрать. Здесь же есть онлайн-калькулятор, который позволит вам предварительно подсчитать примерные размеры ежемесячных платежей и итоговую переплату.

Какой понадобится пакет документов:

- Паспорт РФ;

- СНИЛС;

- Документы о семейном положении;

- Документы о наличии детей;

- Трудовая книжка (электронная или же копия бумажного документа);

- Справка о доходах (можно по форме банка);

- Военный билет или приписное свидетельство для мужчин до 27 лет.

Заявка будет проверяться от 2 до 5 дней, если будет принято положительное решение, то оно будет действовать 120 дней. За это время нужно найти подходящую недвижимость и согласовать её с представителем банка, чтобы перейти к подписанию кредитного договора и зарегистрировать сделку и расчет с продавцом (на это дается еще 55 дней).

Частые вопросы

Льготная ипотека на дачи – это новая государственная программа?

Нет, это жилищный кредит, который можно оформить в рамках льготной Сельской ипотеки, и только на территориях, которые приравнены к сельским.

Какой банк выдает ипотеку на покупку дачи?

Если речь о стандартных программах, то их много – Росбанк, Сбербанк, ВТБ и т.д., а если вам нужна льготная программа, то только Россельхозбанк.

Какая будет действовать процентная ставка?

Получить ипотеку на покупку дачи можно под 3%, если оформить имущественное и личное страхование. Без личной страховки банк может повысить ставку.

Есть ли ограничения по суммам?

Да, купить дачу вместе с земельным участком можно не дороже 3 млн. рублей в большинстве регионов России, или до 5 млн. рублей жителям Ленинградской области и ДФО.

— получила высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Отзывы об ипотеке

три года не могли решиться на ипотеку. сейчас такое нестабильное время в стране — решили хоть как то себе занять место. мало ли кому начнут раздавать квартиры. вот в ткб понравились условия больше всех процесс долгий конечно. но куда деваться. потерпим, тем бо. Показать полностью

делала вклад в прошлом году от продажи квартиры. жаль что сейчас цены на все так выросли, боюсь пока снимать со счета, решила продлить будет куда выгоднее и умнее.

Ежемесячно прихожу сюда, чтобы бабушке с пенсионной карты помочь снять наличку, одна она боится это делать. очереди есть но небольшие, единственное — поставить машину проблема

Одобрили ипотеку под шесть с лишним процентов, выбрали квартиру, на что сотрудник банка сказала, нужно оплатить четыреста тысяч рублей для того, чтобы процентная ставка такая же и осталась или же заново подать заявку но уже под одиннадцать с лишним процентов.

Источник brobank.ruСельская ипотека: условия и требования

Сельская ипотека, условия которой выглядят значительно интересней обычной, действует уже год, но за это время обросла различными мифами. На самом деле, все довольно прозрачно, хотя и финальные условия могут отличаться от тех, что рассказаны в рекламе. Главное, что нужно понимать, такие условия не вечны и во многом определяются ограниченностью субсидий от государства.

Существуют и особые требования к типу жилья и подрядчику, если планируется строительство с нуля, а не приобретение уже построенного дома или квартиры. В нашей статье мы расскажем об особенностях сельской ипотеки и рассмотрим все ее значимые условия получения.

Нюансы программы сельской ипотеки в 2021 году

Программа для покупки недвижимости в деревне, принятая на государственном уровне в 2020 году, называется «Сельская ипотека». По ней люди могут воспользоваться льготной ставкой по кредиту 0,1 до 3 процентов. Программу принимали с целью удержать людей от переезда из деревень в большие города. Основные рамки кредитования были установлены на государственном уровне, а финансовые организации могут вносить небольшие поправки в условия кредита.

Сельская ипотека – совершенно новый и самостоятельный продукт. Другие выгодные предложения для покупки жилья вы тоже можете использовать. Например, семейную ипотеку. При использовании сельской программы заемщики могут рассчитывать также на дополнительные меры поддержки – при рождении третьего ребенка.

Программа «Сельская ипотека» была одобрена правительством в 2019 году. Постановление № 1567 подписано 30.11.2019. С января 2020 года она стала работать на практике.

Главные тезисы программы «Сельская ипотека» и условия 2021 года на оформление кредита:

- Курирует проект Минсельхоз. В его ведении отбор финансовых компаний, одобрение установленных форм документов и распределение субсидий.

- Процент по ипотеке уменьшается за счет дотаций из бюджета. Финансовой структуре эта ипотека так же прибыльна, как любой кредит. Компания помогает оформить заем и распространить его на большую аудиторию.

- Для банков тоже есть ограничения. Не все кредитные организации участвуют в отборе. Решение по допуску банков к предоставлению ипотеки принимает в 2021 году Минсельхоз.

- Существуют ограничения на покупаемую недвижимость. Это относится к территориям и объектам, которые заемщики собираются приобретать.

Несколько важных условий относительно сельской ипотеки было принято 27 октября 2020 года постановлением Правительства РФ № 1748:

- В соответствие с документом с 1 января 2021 года нельзя покупать недвижимость по программе в зданиях высокой этажности.

- В Ямало-Ненецком АО по сниженной ставке приобретают жилье стоимостью до 5 млн рублей.

- Для первого взноса разрешается применять средства материнского капитала.

- Необходимо оформить право собственности и передать объект банку под обременение в течение 180 дней. Если опоздаете с предоставлением бумаг, банк вправе увеличить кредитную ставку.

- Финансовая организация может увеличить проценты, если ипотека предполагалась на возведение дома, но спустя 2 года он так и не был достроен.

- Кредитная фирма может увеличить проценты за несоблюдение подписанного договора при условии, что они не превысят ставки ЦБ на дату соглашения.

Весь перечень изменений по новой программе записан в постановлении № 1748 от 27.10.2020. Практически все они начали действовать с 1 января 2021 года.

Общие условия по сельской ипотеке

В правительстве давно рассуждают о том, что в деревню нужно привлекать людей для увеличения доли населения. В настоящее время многие села вымирают, из-за этого разрушается сельское хозяйство. Увеличивается импорт продуктов, потому что своих товаров не хватает. Повышается себестоимость и цены на торговые предложения. Привлекая людей для жизни и работы в селе, Минсельхоз рассчитывает улучшить потребительский спрос на российские товары, потому что продукты от местных фермерских хозяйств будут стоить меньше.

В рамках программы «Сельская ипотека» условия прописаны в Постановлении Правительства № 696:

- приобрести дом разрешается в сельской местности;

- сроки выплаты кредита до 15 лет, хотя Сбербанк дает возможность оформить кредит до 25 лет;

- самая низкая ставка – 0,1 %, максимум – 3 %;

- первый платеж – 10 % от цены приобретаемого дома;

- максимальная сумма ипотеки – 3 млн рублей, но для отдельных областей существуют другие нормативы, превышающие установленный максимум (например, в Ленинградской области выдают займы в 5 млн рублей);

- в качестве первого платежа по ипотеке разрешено внести средства материнского капитала.

Получить документы по проекту «Сельская ипотека» в 2021 году нужно в банке. Все недополученные с заемщика средства финансовой структуре возмещает государство в виде субсидий. Данный момент зафиксирован в Постановлении Правительства № 696.

Самая сложная демографическая обстановка сложилась на Дальнем Востоке. Именно для этого региона приняты и работают льготные ставки по ипотечным продуктам. До программы «Сельская ипотека» дома покупали в кредит за 6 %, а с началом действия нововведения процентные ставки были еще уменьшены.

Требования к заемщику, подрядчику, земле и объекту недвижимости

Для получения кредита с целью покупки дома в селе нужно выполнить обязательные условия. Для начала документы подают в банк. Организация проверяет характеристики заемщика и отправляет бумаги в Минсельхоз. Если заявление и иные факторы не соответствуют обязательным условиям, его отклоняют. При подаче документов тщательно проверяйте соблюдение всех требований банка.

Это сэкономит ваши силы и время. При оформлении сельской ипотеки действуют условия:

1. Получатель ипотеки

Некоторые думают, что программа исключительно для жителей регионов. В этом смысле нет препятствий и для городских людей. Ипотека с пониженной кредитной ставкой доступна любому, главное стремиться жить и работать в деревне. Заемщик должен быть совершеннолетним гражданином РФ.

Закон подразумевает, что финансовые организации сами могут устанавливать требования к желающим получить льготную ипотеку для приобретения дома в селе. Финансовые организации применяют свои условия отбора для заемщиков. Предъявляются следующие минимальные требования, которые необходимы для получения льготной ипотеки:

- паспорт гражданина РФ;

- возраст от 21 до 65 (иногда 75) лет;

- постоянная официальная заработная плата, размер которой позволит выплачивать кредит;

- стаж трудоустройства на последней работе от 3–12 месяцев и за всю жизнь от 6–12 месяцев.

Когда кредитная фирма начнет рассматривать заявку, она учтет и банковскую историю человека, и другие долги, которые заемщик выплачивает, и многое другое. Это объясняется тем, что финансовая организация заинтересована в возврате кредита, государственный бюджет возмещает лишь часть долга за счет субсидирования.

2. Объект недвижимости

По условиям государственной программы покупать жилье можно у физических лиц или строительных компаний. Дом должен находиться на землях, включенных в перечень властями регионов. Также по программе есть ряд других условий, предъявляемых к приобретаемым объектам:

- Купить можно дом или квартиру. Они должны быть пригодны для жизни, и в них можно жить и зимой, и летом.

- Дом должен быть электрифицирован. В другом случае его нельзя признать пригодным для жизни людей.

- Объект имеет систему канализации и водоснабжения – обычно автономные, что характерно для сельской местности. Система отопления также индивидуальная. Однако, если поселок газифицирован, тогда в приобретаемый дом тоже должен быть проведен газ.

- Площадь недвижимости должна соответствовать нормам, установленным в регионе в расчете на одного члена семьи. В разных субъектах РФ нормативы могут отличаться, этот параметр нужно уточнять.

Один из главных факторов – наличие у дома бетонного капитального фундамента. Страховые фирмы не берутся страховать постройки без крепкого основания, потому что велика вероятность страховых случаев. Для многих северных регионов этот пункт является проблематичным. Затраты на фундамент могут быть очень значительными, что влияет на стоимость дома.

3. Земля

Строгих ограничений на приобретение определенных участков по условиям под сельскую ипотеку в постановлении Правительства не предусмотрено. Соответственно, можно покупать по льготной ипотеке любой участок с домом, даже в СНТ или ДНТ, если при этом выполняются другие условия допуска к получению льготного кредита от государства: наличие света, отопления, канализации, возможность прописки и другое.

В реальности дело обстоит иначе. Разрешение на выдачу ипотеки может предоставить банк, если при проверке данных заемщика и объекта покупки убедится в соответствии всех параметров принятым условиям. Дом или квартира будут в залоге у банка до дня последнего платежа по ипотеке, финансовая организация заинтересована в ликвидности имущества. Спрос на дома в СНТ, ДНТ и возможность продажи таких построек невелика, поэтому при возникшей потребности продать такие объекты у банка будут трудности. Скорее всего, финансовая организация откажет в льготном кредитовании подобного жилья.

4. Застройщик (подрядчик)

Программа «Сельская ипотека» предусматривает возведение дома силами строительных организаций. В качестве подрядчиков можно привлекать индивидуальных предпринимателей и юридических лиц. Купленное жилье разрешается достраивать или в случае приобретения участка строить с нуля.

Весь перечень требований к подрядчику есть у финансовой организации. Банки могут добавлять пункты в список. Есть обязательства в отношении договора строительства: дом должен быть готов не позднее 2 лет работ. Без промедления оформляются документы на собственность и передачу в обременение банку.

Условия страхования и изменения ставки по сельской ипотеке

Самым первым соглашением между заемщиком и банком будет договор страхования. Именно он определит условия ипотечного договора на получение субсидирования от государства.

Человек, берущий ипотеку, должен застраховать недвижимость, которая является залогом. Это прописано в ст. 31 закона за № 102-ФЗ «Об ипотеке». Также программа «Сельская ипотека» на дом предусматривает условия страхования жизни и правового титула заемщика. По закону, человек вправе отказаться страховать жизнь и титул, но кредитная организация тогда предоставит ипотеку с более высокими ставками (около 7–9 %), таким образом вынуждая заявителя принимать участие в страховке.

Оформление всех договоров возможно в том банке, где заемщик берет кредит по программе «Сельская ипотека». В ипотечном договоре есть отдельный пункт, согласно которому существует возможность переоформить страховку на жизнь и титул подешевле у другой фирмы через один год.

Правила субсидирования кредитов по сельской ипотеке из государственного бюджета, которые подписаны правительством в постановлении под номером № 1567, устанавливают: финансовая организация вправе изменить стоимость выдаваемого по государственной льготе ипотечного займа. Ниже приведены случаи, упомянутые в п. 27 документа:

- Заемщик израсходовал средства кредита на покупку недвижимости, которая не соответствует установленным правилам льготной ипотеки.

- Не выполнены сроки строительства.

- Заемщик безответственно подошел к исполнению долговых обязательств: задерживал платежи основного долга и процентов более чем на 90 дней за последние 180 дней. Таким образом, если задолженность не погашалась более трёх месяцев за последние полгода, тогда льготная ставка по специальной программе будет отменена банком.

При нарушениях договоренностей с кредитной структурой, а конкретно если не будет соблюдаться график платежей, банк увеличивает процентную ставку на величину ключевой ставки Центробанка РФ. Например, на момент написания статьи ключевая ставка – 4,25 %. Повышение процентной ставки при просрочке платежей за сельскую ипотеку может быть 7,25 %. Более точные цифры при просрочках отражены в соглашении между банком, предоставляющим ипотеку, и заемщиком.

Также если заявитель откажется застраховать свою жизнь и титул в финансовой организации, банк может повысить ипотечную ставку на величину ключевой ставки Центробанка. При льготе в 3 % и прибавке 4,25 % это составит 7,25 %.

Средства, предоставляемые государством на субсидирование сельской ипотеки, ограничены в размерах. В 2020 году они составили 6,4 млрд рублей. Банк, который исчерпает лимит очень быстро, предоставляя льготные кредиты в виде большого числа одобренных заявок, не может уже рассчитывать на государственные платежи. Такая финансовая организация будет предлагать только ипотеку по рыночным ставкам свыше 10 %.

Решение об оформлении ипотеки принимает сам заявитель. Для некоторых людей льготная процентная ставка в размере 2,7 % будет достойным подспорьем в решении собственных проблем. Использование программы даже в течение нескольких лет может принести положительный результат для развития экономики села. Покупать жилье в ипотеку или рассчитывать на свои силы, решает каждый для себя.

Источник everest-dom.com