Покупка квартиры с ипотечным обременением довольно распространенный вид сделок с недвижимостью в 2021 году. Но и здесь есть свои плюсы и минусы. Специфическим моментом в такой покупке выступает обязанность принять на себя выплаты по ипотечному кредиту. Договор купли-продажи (ДКП) с обременением ипотекой также имеет отличия от стандартного оформления покупки квартиры за наличные средства.

Нужен ли предварительный документ?

Одним из вариантов покупки ипотечной квартиры может быть погашение покупателем оставшейся суммы залога перед банком-кредитором. Опасность в том, что банк снимает залог через 5 дней после внесения суммы, а регистрация права собственности происходит через 10 дней. В этот период продавец может не захотеть продавать квартиру после закрытия его ипотечного кредита.

Чтобы обезопасить свои средства покупателю стоит позаботиться о составлении нотариальных расписок, пользоваться банковскими ячейками при передаче денег, а главное, заключить предварительный договор с собственником жилья. К составлению предварительного ДКП квартиры, находящейся в ипотечном кредите, стоит отнестись серьезно и постараться учесть все возможные проблемы, которые могут возникнуть в процессе сделки.

Строить Дом в Кредит или КОПИТЬ ДЕНЬГИ? #ипотека #домвипотеку #кредитнадом

Рассмотрим основные правила составления ДКП:

- Договор должен быть в типовой форме, к которой участники могут добавить дополнительные условия.

- Оформление договора купли-продажи квартиры, по доверенности в том числе, лучше всего проводить у нотариуса, а при покупке квартиры, которая находится в долевой собственности это обязательное условие.

Важно! Если у одной из сторон имеются сомнения при составлении предварительной договоренности, выходом может быть привлечение опытного специалиста по сделкам с недвижимостью.

Обязательные условия прописанные в договоре:

- Информация об участниках сделки: ФИО, адрес регистрации, незавершенные кредитные обязательства.

- Информация о предмете договора, т.е. квартире: адрес квартиры, площадь (жилая/общая), технические характеристики.

- Свидетельство о праве собственности на продаваемую недвижимость (номер документа, название органа, который его выдал).

- Цена квартиры, размер выплат для снятия обременения ипотекой, сумма, которая будет выплачена продавцу.

- Обязательства сторон и ответственность за их неисполнение.

- В документе должны быть указаны сроки исполнения обязательств сторонами, может быть обозначен размер неустойки за каждый день просрочки.

- Обязательно описываются способы передачи денежных средств (банковская ячейка, нотариальная расписки и т.д.).

- Должна быть прописана процедура расторжения предварительного договора, условия при которых он может быть расторгнут.

Как составить основной ДКП?

Процедура заключения ДКП зависит от того, какой способ погашения залога выбрал покупатель.

-

Если покупатель выбрал полное погашение суммы залога. Необходимая для снятия обременения сумма вносится покупателем, залог считается погашенным.

Справка! ДКП в таком случае заключается по обычному стандартному алгоритму и ничем не отличается от обычной покупки квартиры.

ДомКлик 2022! Ипотека Сбера//Как проходит сделка//Электронная регистрация//Подробный разбор!

- продавец должен подать заявление в банк, чтобы получить разрешение на продажу залоговой квартиры;

- банк должен одобрить сделку, проверить платежеспособность покупателя;

- иногда банк также настаивает на заключении предварительного договора, в котором выступает третьей стороной;

- если покупателю необходим дополнительный кредит для оплаты, то банк не одобрит взятие кредита в другом месте.

При составлении договора купли-продажи квартиры с обременением третьей стороной по договору выступает банк (залогодержатель). Оформляется ДКП в стандартной форме нотариально. В нем содержатся:

- Данные покупателя: паспортные данные, адрес регистрации, свидетельство о регистрации брака.

- Информация о продавце: паспортные данные, адрес, свидетельство о браке.

- Информация о залогодержателе (указывается сотрудник банка, должность и ФИО).

- Сведения о недвижимости, ее площади, технические характеристики, целостности.

- Обязательным пунктом является подтверждение уведомления покупателя о наличии ипотечного обременения, который содержит в себе информацию об ипотечном кредите.

- Пункт о согласии залогодержателя на продажу недвижимости.

- Пункт о переходе залоговых обязательств после оформления права собственности к покупателю. Покупатель становится залогодателем.

- В разделе «Цена и способы расчета» раскрывается стоимость квартиры, сумма, которая покупателем выплачивается продавцу и сумма, которая выплачивается банку.

- Обязанность Покупателя открыть аккредитивы для внесения средств, порядок оплаты.

- В разделе «Права и обязанности сторон» рассказываются особенности расторжения договоренности при неисполнении обязательств одной из сторон.

- Указываются сроки вступления в силу ДКП, возможные риски и кто их берет на себя.

- Реквизиты участников. Подписи и печати.

- Скачать бланк договора купли-продажи квартиры, находящейся в ипотеке

- Скачать образец договора купли-продажи квартиры с обременением ипотекой

Особенности

- Необходимость согласия банка на проведение сделки, участие кредитора в качестве третьего лица.

- Открытие аккредитивов покупателем (стоимость до 2% от суммы) для оплаты стоимости квартиры.

- Покупатель становится на место залогодателя, договор должен включать в себя информацию о переходе обременения на покупателя.

Риски

Привлекательность ипотечных квартир обусловлена низкой ценой по сравнению с остальным рынком недвижимости. Существует несколько нюансов оформления сделок купли-продажи с обременением ипотекой:

- Продавец может «передумать» после погашения суммы залога покупателем. Это возможно при заключении покупки квартиры без участия банка-кредитора. Избежать этого можно путем составления предварительного соглашения, но и это не сможет обезопасить от дальнейших судебным разбирательств.

- Продавец может умолчать о других обременениях, например, об участии материнского капитала.

Важно! Чтобы узнать об обременении, стоит в обязательном порядке попросить выписку из ЕГРН и из домовой книги.

Заключение

Источник: mylawyer.club

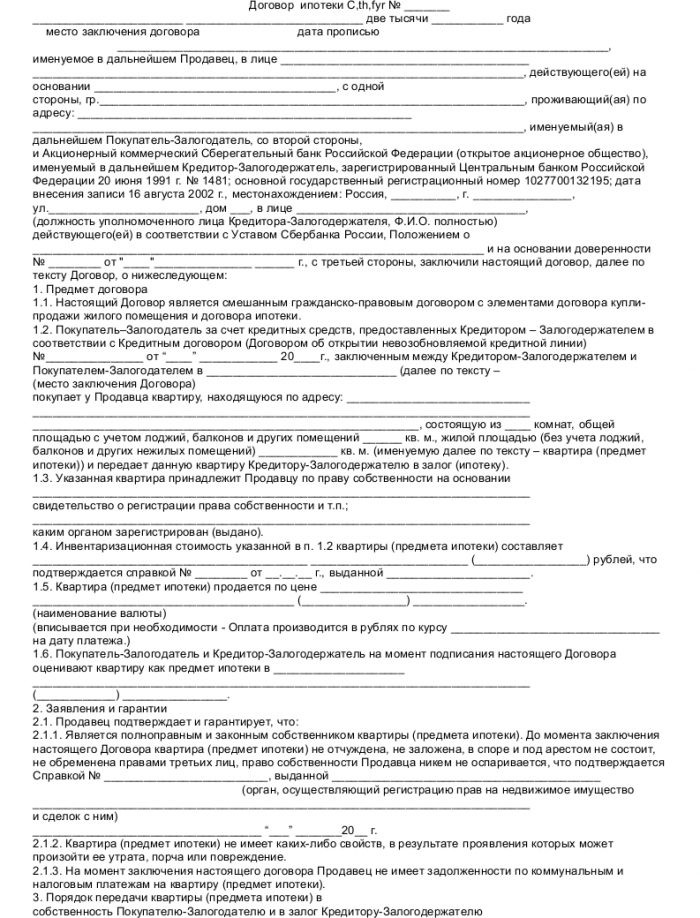

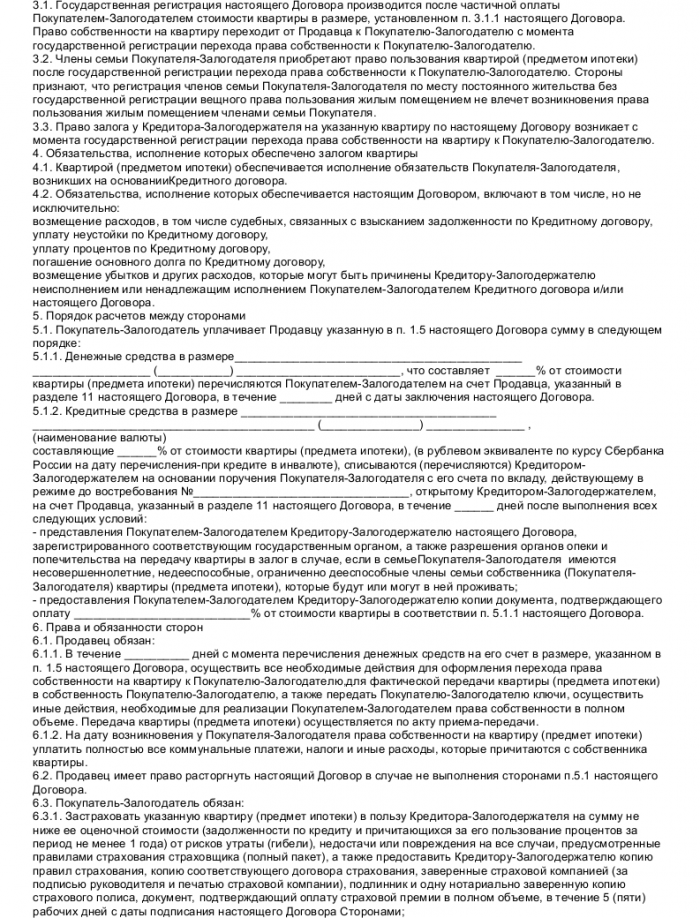

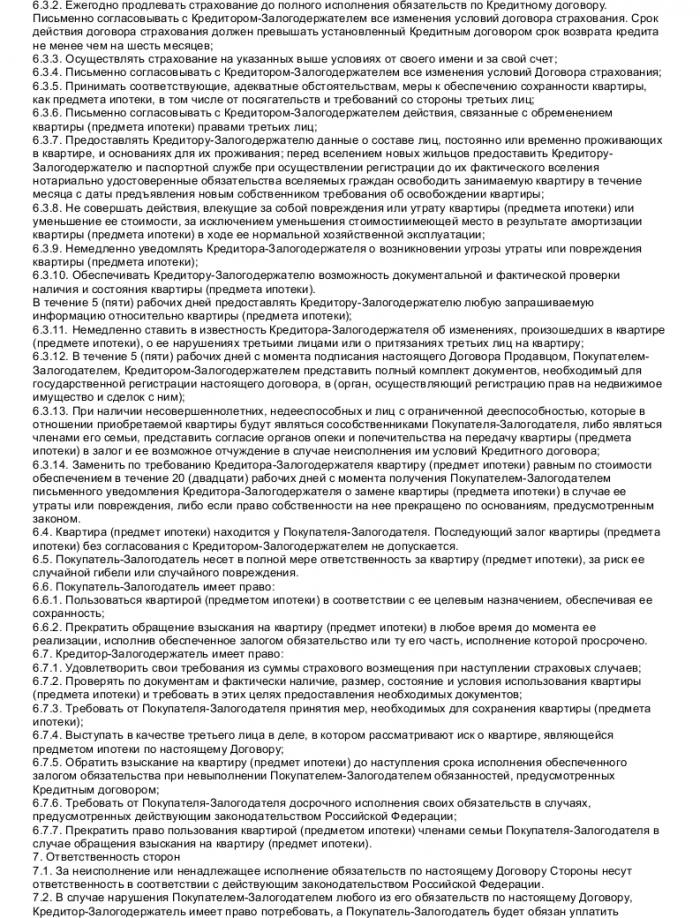

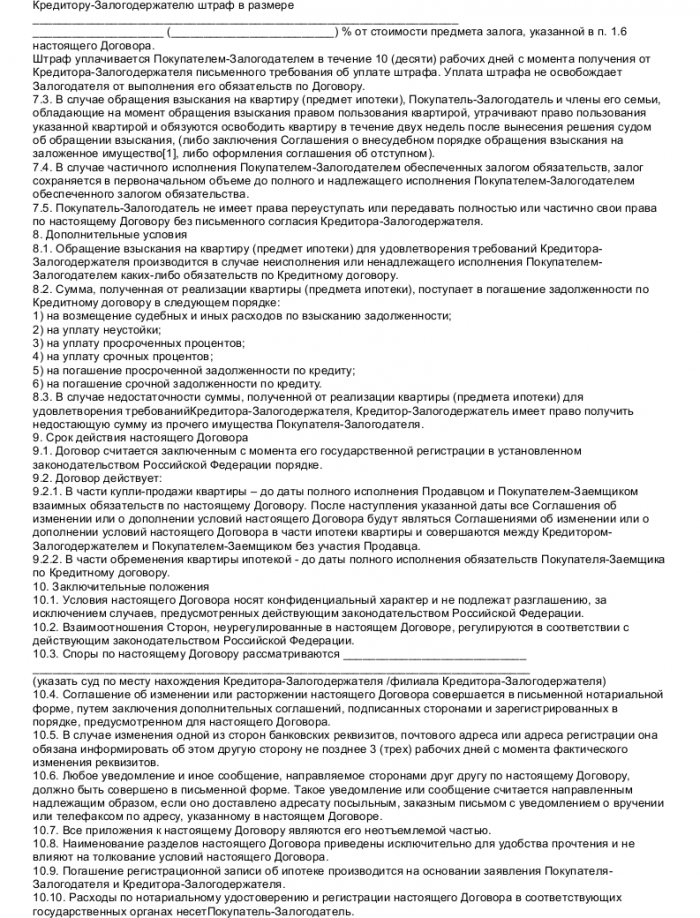

Договор ипотеки Сбербанк

Договор ипотеки в Сбербанке является договором по кредиту на покупку жилья, в котором данное является залогом. Он заключается между заемщиком и любым из отделений Сбербанка. Правовые отношения сторон по этому виду договора регулируют те же документы, что и договор ипотеки: Гражданский кодекс Российской Федерации, ФЗ «Об ипотеке», «О государственной регистрации недвижимого имущества и сделок с ним», Жилищный кодекс РФ. Сбербанком предлагает несколько вариантов ипотечного кредитования, которые направлены, во-первых на удовлетворение спроса на кредитные ресурсы молодых семей с небольшими относительно финансовыми доходами для строительства или приобретения недвижимости, которая имеется на территории РФ.

Заемщиком в договоре может быть любой резидент Российской Федерации, который имеет подтвержденные официально доходы. Кредитные средства может выдать банком в иностранной валюте или российских рублях. Условия, на которых Сбербанк выдает ипотечные кредиты:

- объект договора может быть: жилой дом, квартира, дача, другие земельные участки и строения потребительского пользования. Возможно также взять кредит на покупку части недвижимости;

- оформление кредита можно осуществить или по месту регистрации заемщика, или по месту нахождения приобретаемой недвижимости;

- возраст заемщика не должен быть больше 75 и меньше 21 года.

Прежде чем подписывать договор ипотеки Сбербанка, заемщику необходимо ознакомиться со всеми программами, которые учреждение предлагает и рассчитать по кредиту платежи. Расчет платежей можно осуществить, как при помощи менеджера банка, так и самостоятельно заемщиком. Для самостоятельного расчета воспользуйтесь кредитным калькулятором на сайте Сбербанка.

Данные расчеты нужны для того, чтобы клиент осознавал, сможет ли он ежемесячно вносить определенную сумму, как плату по ипотечному кредиту. Для расчета платежей используют два метода: дифференцированный и аннуитетный. При аннуитетном способе предусматриваются платежи одинаковыми частями в течение всего периода действия договора, при дифференцированном сумма их постоянно уменьшается и, соответственно, изменяется задолженность.

До того, как начать оформление договора ипотеки, заемщик обязан знать, какую именно недвижимость он будет покупать. Специальная комиссия от банка производит оценку данной недвижимости и составляет по объекту пакет документов. На основе данных, которые представлены комиссией, принимают решение о том, стоит ли выдавать кредитные средства, после этого производится оценка имущества, оформляют договор страхования и купли-продажи. Следующий шаг в процессе оформления договора ипотеки – открытие сберкнижки и ячейки в отделении банка, на которую будут от заемщика поступать платежи. Ячейку применяют для сбережения наличных средств на приобретение недвижимости и документов.

Сбербанк представляет своим клиентам довольно выгодные ставки по ипотеке. Вот их перечень

Покупка готового жилища

Предоставляется на покупку жилого дома, квартиры или другого жилого помещения на вторичном рынке недвижимости.

- Сумма от 45000 рублей

- Ставка от 11 процентов

- Срок кредита до 30 лет

Покупка строящегося жилья

Предоставляется на покупку квартиры или какого-либо другого жилого помещения в новостройке на первичном рынке недвижимости ().

- Сумма

от 45 000 рублей - Ставка от 12,5 процентов

- Срок кредита

до 30 лет

Строительство жилого дома

Предоставляется для индивидуального строительства жилого дома.

- Сумма

от 45 000 рублей - Ставка от 13,5 процентов

- Срок кредита

до 30 лет

Загородная недвижимость

Предоставляется на покупку земельного участка, покупку/строительство дачи и прочих объектов загородной недвижимости.

- Сумма

от 45 000 рублей - Ставка от 13 процентов

- Срок кредита

до 30 лет

Гараж

Предоставляется на строительство или приобретение машино-места или гаража.

- Сумма

от 45 000 рублей - Ставка от 13,5 процентов

- Срок кредита

до 30 лет

Ипотека плюс материнский капитал

Покупая строящееся или готовое жилье в кредит, можно применять средства материнского капитала для начального взноса.

Военная ипотека

Предоставляется на покупку жилого дома, квартиры или другого жилого помещения на вторичном рынке недвижимости для работников Вооруженных Сил России.

- Ставка от 9,5 процентов

- Срок кредита

до 20 лет

Образец договора ипотеки Сбербанк

Договор ипотеки Сбербанк — договор, который предусматривает специализированные имущественные меры, которые побуждают стороны к реальному и точному выполнению обязательств в отношении ипотеки судна.

Понравился образец договора? Скачайте бесплатно пример договора или сохраните в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку этому образцу — Договор ипотеки Сбербанк, ПРОГОЛОСУЙТЕ за документ — это анонимно и всем видно.

Источник: biznes-prost.ru

Договор купли-продажи земли и жилого дома с ипотекой в силу закона в пользу банка

Образец (шаблон, пример, бланк) договора и передаточного акта, которые можно использовать при заключении сделки купли-продажи земельного участка и дома с ипотекой в силу закона в пользу банка. Скачать в формате MSWord.

ДОГОВОР

купли-продажи земельного участка и жилого дома

Воронежская область, Новохоперский район, село Троицкое

16 января 2022 года.

гр. Ф.И.О., мужской пол, гражданство РФ, место рождения: г. Воронеж, ДД.ММ.ГГ рождения, паспорт: 0000 000000 выдан отделом УФМС России Воронежской области по Новохоперскому району, дата выдачи ДД.ММ.ГГ., код подразделения 000-000, зарегистрированный по адресу: Воронежская область, Новохоперский район, село Троицкое, ул. Большевистская, дом 4 именуемый в дальнейшем Продавец, с одной стороны и

гр. Ф.И.О., мужской пол, гражданство РФ, место рождения: г. Воронеж, ДД.ММ.ГГ рождения, паспорт: 0000 000000 выдан отделом УФМС России по г. Воронежу, дата выдачи ДД.ММ.ГГ., код подразделения 000-000, зарегистрированный по адресу: Воронежская область, г. Воронеж, ул. Хользунова, дом 24, кв. 42 именуемый в дальнейшем Покупатель, с другой стороны, совместно именуемые Стороны, заключили настоящий договор (далее по тексту — Договор) о нижеследующем:

1. Предмет договора

1.1. Продавец продает, передавая в собственность, а Покупатель покупает, принимая в собственность, земельный участок и расположенный на нем индивидуальный жилой дом (далее также жилой дом), находящиеся по адресу: Россия, Воронежская область, Новохоперский район, село Троицкое, ул. Большевистская, дом 4. При дальнейшем упоминании о земельном участке и индивидуальном жилом доме с мансардой по тексту настоящего Договора допустимо употребление терминов: Объекты недвижимости, Недвижимое имущество, Недвижимость.

1.2. Объекты недвижимости, указанные в пункте 1.1. настоящего Договора (земельный участок и жилой дом) имеют следующие уникальные характеристики:

1.2.1. Земельный участок: кадастровый номер 00:00:000000:00000, категория земель: земли населенных пунктов, вид разрешенного использования: для ведения личного подсобного хозяйства, площадь: 1600 кв.м. Данный земельный участок принадлежит Продавцу на праве собственности на основании договора купли-продажи земельного участка от 30.12.2013 г. Право собственности подтверждается Свидетельством о государственной регистрации права собственности, выданным Управлением государственной регистрации, кадастра и картографии Воронежской области от 13.01.2014 г. о чем в Едином государственном реестре прав на недвижимое имущество и сделок с ним 13.01.2014 г. сделана запись регистрации № 00-00/00-00/000-000.

1.2.2. Индивидуальный жилой дом с мансардой: кадастровый номер 00:00:000000:0000, инвентарный номер 000, назначение: жилое, этажность: 1, подземная этажность: 1, общая площадь жилого помещения: 202 кв.м. Данный жилой дом принадлежит Продавцу на праве собственности на основании договора купли-продажи земельного участка от 30.12.2013 г. и технического паспорта от 14.11.2014 г., выданного Новохоперским филиалом МУП «Бюро технической инвентаризации». Право собственности подтверждается Свидетельством о государственной регистрации права собственности, выданным Управлением государственной регистрации, кадастра и картографии Воронежской области от 24.11.2014 г. о чем в Едином государственном реестре прав на недвижимое имущество и сделок с ним 24.11.2014 г. сделана запись регистрации № 00-00/00-00/000-000.

1.3. Стороны пришли к соглашению о том, что земельный участок продается по цене 1500000 (один миллион пятьсот тысяч) рублей и жилой дом по цене 9500000 (девять миллионов пятьсот тысяч) рублей. Совокупная цена отчуждаемых Объектов недвижимости составляет 11000000 (одиннадцать миллионов) рублей.

1.4. Продавец гарантирует, что до заключения настоящего Договора Объекты недвижимости никому не проданы, не подарены, не заложены, в споре, под арестом или запрещением не состоят, рентой, арендой, наймом или какими-либо иными обязательствами не обременены, а также лиц, обладающих правом пользования указанными земельным участком и жилым домом не имеется.

1.5. Продавец уведомляет Покупателя о том, что на дату подписания настоящего Договора в жилом доме зарегистрировано одно лицо: Ф.И.О. (продавец). Продавец гарантирует, что до 20.01.2022 года он будет выписан из дома.

2. Источник оплаты приобретаемых объектов недвижимости

2.1. Объекты недвижимости, указанные в пунктах 1.1., 1.2., 1.2.1., 1.2.2. настоящего Договора приобретаются Покупателем за счет:

2.1.1. Собственных средств Покупателя в размере 5000000 (пять миллионов) рублей;

2.1.2. Кредитных средств, представляемых ОАО «Сбербанк России» (именуемый в дальнейшем Кредитор) по кредитному договору №00000 от 13 января 2022 года (далее также Кредитный договор), заключенному между Кредитором в лице начальника сектора ипотечного кредитования дополнительного офиса №0000/0000 Воронежского отделения №0000 ОАО «Сбербанк России» Ф.И.О. с одной стороны и Ф.И.О. (Покупателем) и Ф.И.О. (супруга продавца) с другой стороны.

2.2. Кредит предоставляется Покупателю в размере 6000000 (шесть миллионов) рублей для приобретения объектов недвижимости: Земельный участок и Индивидуальный жилой дом с мансардой по адресу: Россия, Воронежская область, Новохоперский район, село Троицкое, ул. Большевистская, дом 4 (пункт №00 Кредитного договора) в собственность Покупателя, со сроком возврата кредита – по истечении 360 (триста шестьдесят) месяцев, считая с даты фактического предоставления кредита (пункт №00 Кредитного договора). За пользование кредитом Покупатель уплачивает проценты из расчета процентной ставки 17% годовых (пункт №00 Кредитного договора), начисляемых за каждый месяц аннуитентно в соответствии с графиком платежей.

2.3. В соответствии с пунктом 1 статьи 77 Федерального закона «Об ипотеке (залоге недвижимости)» от 16 июля 1998 года № 102-ФЗ земельный участок и жилой дом в обеспечение обязательств, принятых по Кредитному договору, считаются находящейся в залоге у Кредитора (он же Залогодержатель) в силу закона с момента государственной регистрации перехода права собственности от Продавца к Покупателю (государственная регистрация права собственности Покупателя) на объекты недвижимости, указанные в пунктах 1.1., 1.2., 1.2.1., .1.2.2. настоящего Договора. Права и обязанности залогодателя будет нести соответственно Покупатель.

2.4. В соответствии с пунктом 5 статьи 488 Гражданского кодекса Российской Федерации, стороны определили, что земельный участок и жилой дом с момента передачи их Покупателю и до момента полной оплаты не будет находиться в залоге у Продавца ни в силу закона, ни в силу договора.

2.5. На момент подписания настоящего Договора рыночная стоимость объектов недвижимости (земельный участок и жилой дом), как предмета ипотеки в силу закона составляет 12000000 (двенадцать миллионов тысяч) рублей, что подтверждается заключением независимого оценщика ООО «Оценка», отчет оценки № 000 от 13.01.2022 г.

2.6. Права Кредитора по Кредитному договору (право на получение исполнения по денежному обязательству, обеспеченному ипотекой в силу закона, без предоставления других доказательств существования этого обязательства) и право залога на объекты недвижимости, обременяемые ипотекой в силу закона, удостоверяются закладной, составляемой Покупателем и выдаваемой в соответствие с законодательством РФ.

3. Порядок расчетов

3.1. Расчеты между Покупателем и Продавцом производятся в следующем порядке:

3.1.1. Денежная сумма в размере 11000000 (одиннадцать миллионов) рублей в счёт уплаты за приобретаемые Объекты недвижимости выплачивается Покупателем за счёт собственных средств Покупателя и за счёт, предоставляемого ипотечного кредита по Кредитному договору наличным расчетом. Подтверждением оплаты денежных средств будет являться предоставление расписки Продавца о получении соответствующей суммы,

3.1.2. Уплата денежной суммы в указанном в пункте 3.1.1 настоящего Договора размере выплачивается в два этапа.

- Этап первый. Денежная сумма в качестве аванса в размере 5000000 (пять миллионов) рублей уплачивается Покупателем не позднее дня заключения договора.

- Этап второй. Окончательный расчет (выплата денежной суммы в размере 6000000 (шесть миллионов) рублей), производится после государственной регистрации перехода права собственности на Объекты недвижимости (прекращение собственности) от Продавца и одновременной государственной регистрации права собственности Покупателя за счет кредитных средств в течение одного банковского дня, считая с даты фактического получения предоставляемого созаемщикам (Ф.И.О. (покупатель). и Ф.И.О. (супруга покупателя)) ипотечного кредита по Кредитному договору.

4. Права и обязанности сторон

4.1. Продавец обязуется:

4.1.1. В день подписания настоящего Договора передать Покупателю Объекты недвижимости с подписанием передаточного акта о передаче Земельного участка и Индивидуального жилого дома с мансардой согласно статьи 556 Гражданского Кодекса Российской Федерации.

При этом переданный земельный участок должен соответствовать описанию в кадастровом плане, а жилой дом соответствовать описанию в техническом и кадастровом паспортах, находиться в состоянии, пригодном для проживания, отвечать установленным техническим и санитарным требованиям.

4.1.2. В дни получения от Покупателя денежных средств согласно пункту 3.1.2 настоящего Договора предоставить документы, подтверждающие получение от Покупателя указанных денежных средств.

4.1.3. В момент приема-передачи Объектов недвижимости Продавец передает Покупателю ключи от жилого дома, а также всю техническую (технический паспорт, кадастровый паспорт жилого дома, кадастровый план земельного участка и пр.) и иную документацию на Недвижимое имущество (домовая книга, платежные документы, подтверждающие оплату коммунальных услуг, налоговых обязательств и пр.).

4.2. Продавец имеет право:

4.2.1. В одностороннем порядке отказаться от исполнения настоящего Договора в случае неполучения денежных средств, указанных в пункте 3.1.2. настоящего Договора, в течение 30 дней, считая с даты, установленной для совершения соответствующего платежа.

4.3. Покупатель обязуется:

4.3.1. Оплатить приобретаемые Объекты недвижимости по цене, указанной в пункте 1.3. настоящего Договора, в соответствии с условиями, описанными в разделе 3 Договора.

4.3.2. Принять от Продавца приобретаемую Недвижимость во владение и распоряжение после её фактического получения.

4.4. Покупатель имеет право:

4.4.1. Требовать от владельца закладной по исполнении части обеспеченного ипотекой в силу закона денежного обязательства удостоверения частичного исполнения (внесении ежемесячного, в том числе досрочного, платежа) способом, достаточным для Покупателя и очевидным для возможных последующих владельцев закладной.

4.4.2. Требовать от владельца закладной передачи ему закладной после окончательного исполнения, обеспеченного ипотекой в силу закона денежного обязательств.

5. Срок действия договора и иные условия

5.1. Покупатель приобретают право собственности на указанные земельный участок и жилой дом с момента регистрации перехода права собственности в Едином государственном реестре недвижимости. С этого же момента настоящий Договор вступает в силу.

5.2. Настоящий Договор действует до даты полного исполнения Продавцом и Покупателем всех обязательств, предусмотренных им.

5.3. Обязательства Покупателя в части ипотеки Объектов недвижимости в силу закона действуют до даты полного исполнения Покупателем денежных обязательств, права по которым удостоверены закладной, в соответствии с п. 2.4 и 2.7 настоящего Договора.

5.4. Содержание статей 167, 209, 223, 288, 292, 488, 556 Гражданского кодекса Российской Федерации и статей 43, 75, 76, 77, 78 Федерального Закона Российской Федерации «Об ипотеке (залоге недвижимости)» № 102 –ФЗ сторонам понятно.

5.5. Риск случайной гибели или случайного повреждения предмета ипотеки после передачи Объектов недвижимости несет Покупатель. Все обязательства перед третьими лицами, возникшие до заключения Договора или после, но по основаниям, имевших место до заключения Договора, несет Продавец.

5.6. Покупатель оплачивает все расходы, связанные с государственной регистрацией перехода прав собственности на Объекты недвижимости к Покупателю и с обременением Недвижимости ипотекой в силу закона.

5.7. В случае частичного исполнения обеспеченного ипотекой обязательства, ипотека в силу закона на Объекты недвижимости сохраняется в первоначальном объеме до полного исполнения Покупателем своих обязательств, возникших из Кредитного договора.

5.8. Замена предмета ипотеки в силу закона земельного участка и жилого дома по настоящему Договору допускается только с письменного согласия Кредитора (при передаче прав по закладной — владельца закладной) на основании дополнительного соглашения к настоящему Договору.

5.9. Стороны настоящего Договора подтверждают, что не лишены дееспособности, не состоят под опекой и попечительством, не страдают заболеваниями, препятствующими осознать суть Договора, а также отсутствуют обстоятельства, вынуждающие заключать Договор на крайне невыгодных для себя условиях.

Сторонам известно, что настоящий договор может быть признан недействительным, если он заключен под влиянием заблуждения (ст. 178 ГК РФ), обмана, насилия, угрозы, стечения тяжелых обстоятельств на крайне невыгодных условиях (ст. 179 ГК РФ), или совершен без намерения создать соответствующие правовые последствия, либо с целью прикрыть другую сделку (ст. 170 ГК РФ).

5.10. Во всем остальном, что прямо не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

5.11. Настоящий договор составлен и подписан в четырех экземплярах, два из которых передается в Управление Федеральной службы государственной регистрации, кадастра и картографии по Воронежской области, а два других выдаются сторонам.

Подписи сторон

Продавец:

____________________ (_________________________________________________________)

Покупатель:

____________________ (_________________________________________________________)

ПЕРЕДАТОЧНЫЙ АКТ

Воронежская область, Новохоперский район, с. Троицкое

16 января 2022 года.

гр. Ф.И.О., мужской пол, гражданство РФ, место рождения: г. Воронеж, ДД.ММ.ГГ рождения, паспорт: 0000 000000 выдан отделом УФМС России Воронежской области по Новохоперскому району, дата выдачи ДД.ММ.ГГ., код подразделения 000-000, зарегистрированный по адресу: Воронежская область, Новохоперский район, село Троицкое, ул. Большевистская, дом 4 именуемый в дальнейшем Продавец, с одной стороны и

гр. Ф.И.О., мужской пол, гражданство РФ, место рождения: г. Воронеж, ДД.ММ.ГГ рождения, паспорт: 0000 000000 выдан отделом УФМС России по г. Воронежу, дата выдачи ДД.ММ.ГГ., код подразделения 000-000, зарегистрированный по адресу: Воронежская область, г. Воронеж, ул. Хользунова, дом 24, кв. 42 именуемый в дальнейшем Покупатель, с другой стороны, совместно именуемые Стороны, составили настоящий акт о нижеследующем:

- В соответствии с обязательствами, предусмотренными договором купли – продажи земельного участка и жилого дома от 16.01.2022 г. Продавец передал, а Покупатель принял земельный участок (кадастровый номер 00:00:000000:00000, категория земель: земли населенных пунктов, вид разрешенного использования: для ведения личного подсобного хозяйства, площадь: 1600 кв.м.) и находящийся на нем индивидуальный жилой дом с мансардой ( кадастровый номер 00:00:000000:0000, инвентарный номер 000, назначение: жилое, этажность: 1, подземная этажность: 1, общая площадь жилого помещения: 202 кв.м.), расположенные по адресу: Воронежская область, Новохоперский район, село Троицкое, ул. Большевистская, дом 4.

- Продавец передал Покупателю техническую документацию на земельный участок и жилой дом.

- С техническим состоянием жилого дома Покупатель согласен.

- Претензий друг к другу не имеем.

- Настоящий передаточный акт составлен и подписан в четырех экземплярах, два из которых хранится в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Воронежской области, а два других у Покупателя и Продавца.

Продавец

______________________ (_____________________________________________________)

Покупатель

______________________ (_____________________________________________________)

Если у Вас есть вопросы по теме статьи, пожалуйста, не стесняйтесь задавать их в комментариях. Мы обязательно ответим на все ваши вопросы в течение нескольких дней.

Наши партнеры — юридическая компания ответит на ваш вопрос в течение 15 минут

Пожалуйста разъясните, должен ли представитель Банка, выдающий кредит Покупателю, участвовать в Договоре своей подписью или иначе, если прописано, что кредитные деньги будут перечислены на счет Покупателя, а уже с него Банком будут перечислены в течение 20 дней на указанный счёт Продавца. Каковы гарантии Продавцу, что банк не обманет? Достаточно ли ссылки в Договоре на кредитный договор? Или все-таки лучше деньги с Покупателя истребовать наличными? (речь идет о сумме 1,6 млн.) Спасибо.

Здравствуйте, Татьяна! Не должен. Гарантии заключаются в том, что до тех пор пока не будут уплачены продавцу деньги за квартиру она будет находится в ипотеки (залоге) у продавца в силу закона. Однако иногда стороны указывают, что правило об ипотеке в силу закона не применяется. Такой пункт (если он присутствует) следует исключать из текста договора.

Относительно расчет наличными — это самый надежный и спокойный способ оплаты.

Так у Вас в пункте 2.4. вышеуказанного договора прямо так и написано: «2.4. В соответствии с пунктом 5 статьи 488 Гражданского кодекса Российской Федерации, стороны определили, что земельный участок и жилой дом с момента передачи их Покупателю и до момента полной оплаты не будет находиться в залоге у Продавца»

Я бы данный пункт убрал, ибо до получения денежных средств в полном объеме данное имущество будет в залоге у Банка и здесь уже есть своего рода риски…..

Здравствуйте, Олег Петрович!

Этот пункт снимает дополнительные гарантии для продавца. Но образец договора исполнен в пользу покупателя, поэтому баланс интереса продавца не учтен.

Если договор будет использоваться продавцом, то можно вносит Ваши коррективы. Они будут актуальны и уместны.

Продаю жилой дом с использованием ипотеки, которая будет гаситься 100% за счет материнского капитала. Как это отразить в договоре купли-продажи? Что будет в разделе Оплаты?

Здравствуйте, Антонина!

Нужно подробно описать финансовые операции в четкой последовательности и детализации.

То есть какие суммы будут погашены за счет каких средств (источников), в какие сроки, кто будет ответственным за платежи, кто их будет производить, каким способом, в какой форме и пр.

Нужно в разделе договора отдельным пунктом указать общую сумму договора. Отдельным пунктом указать порядок оплаты. И отдельными пунктами расписать каждую разновидность платежа.

Источник: juresovet.ru