В настоящее время существует много видов ипотечных программ, получателями которых выступают разные категории граждан, и для каждой – требуется свой пакет документов.

Как проходит оформление ипотеки?

Оформление ипотечного кредита проходит в несколько этапов. На первом шаге потенциальный заемщик подает в банк заявку на одобрение кредита. Чаще всего это можно сделать как в лично отделении банка, так и дистанционно с помощью сайта или мобильного приложения. В случае предварительного одобрения — заемщику дается от 2 до 4 месяцев на поиск подходящей недвижимости.

После того, как заемщик находит желаемое жилье, банк запрашивает документы на объект недвижимости у продавца или застройщика. Проверка документов, как правило, занимает несколько рабочих дней.

Какие нужны документы для постройки своего дома в Украине?

Если объект недвижимости подходит под условия ипотеки, документы оформлены в соответствии с законом и на объекте нет обременений, препятствующих ее продаже, покупатель, продавец и банк заключают сделку, а документы передаются на регистрацию в Росреестр.

Какие документы понадобятся заемщику для оформления ипотеки?

В стандартный пакет документов входят:

справка о доходах;

заверенная копия трудовой книжки;

военный билет (либо приписное удостоверение);

документы, подтверждающие семейное положение.

Некоторые кредитные организации предлагают оформить ипотеку в упрощенном режиме по двум документам — паспорту и одному документу на выбор: водительскому удостоверению, военному билету, загранпаспорту или СНИЛС. Упрощенной системой оформления, как правило, могут воспользоваться зарплатные клиенты банка, либо граждане, зарегистрированные на Портале государственных услуг.

Конечный перечень необходимых документов будет зависеть от необходимости подтверждения дохода заемщика, требований льготной ипотечной программы.

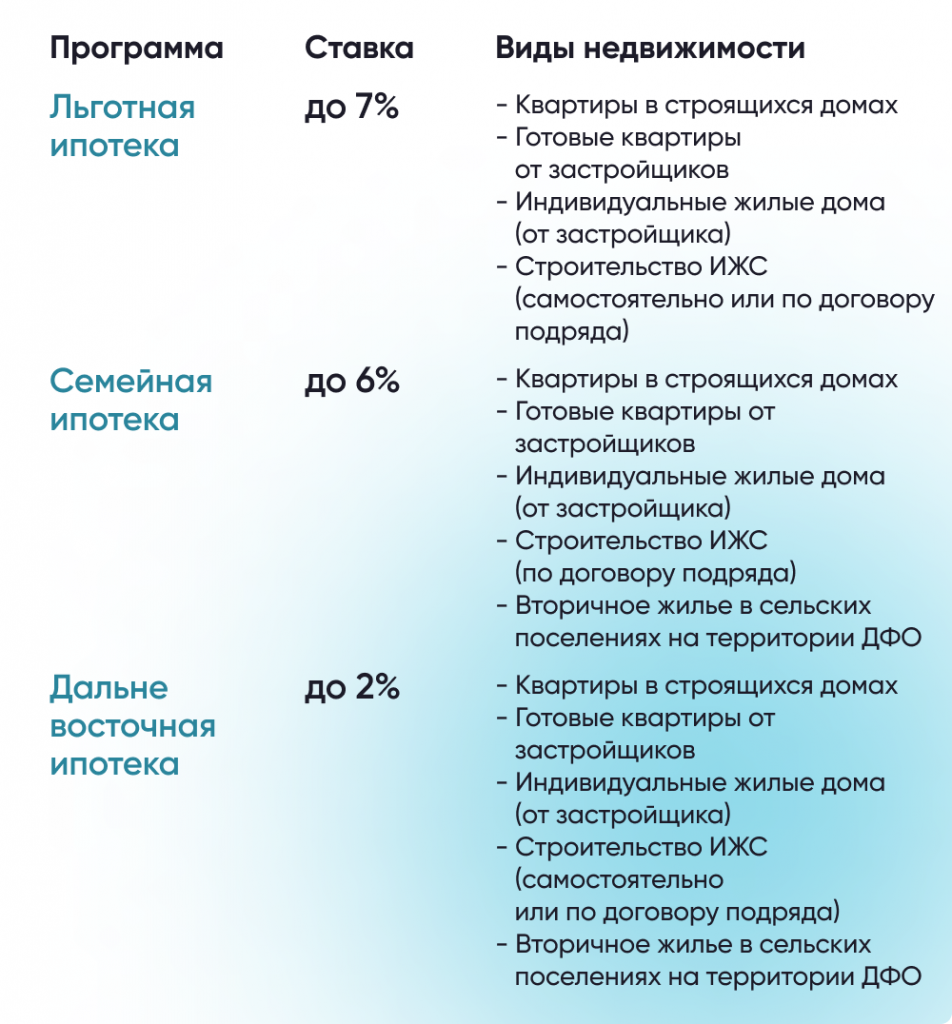

Что такое ипотека с господдержкой?

Суть данных программ заключается в том, что банки выдают жилищные займы по сниженной ставке, а разницу между рыночной и льготной ставкой возмещает государство. В настоящее время действует несколько льготных ипотечных программ:

Льготная ипотека 7% – могут воспользоваться все совершеннолетние граждане России без ограничений по семейному положению;

Семейная ипотека 6% – для семей, в которых после 1 января 2018 года родился первый ребенок или последующие дети;

Дальневосточная ипотека 2% – выдается молодым семьям (до 35 лет), молодым гражданам с детьми до 19 лет, участникам программы «Дальневосточный гектар» и гражданам, переехавшим в Дальневосточный федеральный округ (ДФО) по программе повышения трудовой мобильности, а также работникам медицинских и образовательных организаций на территории ДФО. С помощью Дальневосточной ипотеки можно приобрести или построить жилье на территории ДФО.

Никогда НЕ СТРОЙ дом БЕЗ ПРОЕКТА. Начало строительства дома — проект дома!

Стоит учитывать, что по перечисленным программам каждый банк самостоятельно определяет перечень необходимых документов. Условия могут отличаться, поэтому подробности нужно уточнять непосредственно в банке.

Какие документы потребуются пенсионерам?

Пенсионерам для оформления ипотеки, к стандартному перечню, необходимо приложить документ о размере пенсии. Таким документом может быть может:

справка государственного органа социальной защиты,

справка о назначения лицу пенсии из иных органов,

копия пенсионного удостоверения с выпиской по счету, на который осуществляется перечисление пенсии.

Точный перечень документов зависит от условий кредитования конкретного банка и индивидуальной ситуации каждого гражданина. Например, если у пенсионера нет работы, то он может пригласить в созаемщики гражданина с постоянным уровнем дохода, который повысит шансы на одобрение ипотечного кредита для пенсионера. В таком случае дополнительно потребуются документы на созаемщика.

Какие документы потребуются индивидуальным предпринимателям?

У граждан занятых коммерческой деятельностью будет отличаться набор документов, подтверждающих размер дохода.

Индивидуальным предпринимателям, вместо справки по форме 6-НДФЛ (бывшей 2-НДФЛ), необходимо предоставить в банк:

свидетельство о регистрации лица в качестве индивидуального предпринимателя (ИП) в Федеральной налоговой службе;

декларацию за последний налоговый период (если ИП сдает отчеты каждый квартал, то за последние 2 квартала);

лицензию на ведение деятельности, если законом предусмотрено лицензирование.

Самозанятые граждане при оформлении ипотеки могут подтвердить доход с помощью справки о доходах с электронной подписью ФНС.

Сделка по договору долевого участия

Если выбор сделан в пользу жилья в новостройке по договору долевого участия (ДДУ), застройщик должен будет предоставить банку документы о праве на земельный участок застройки, разрешение на строительство, проектную декларацию, договор долевого участия и выписку из Единого госреестра. Далее, банк откроет для дольщика эскроу счет, на котором разместит средства на покупку квартиры до момента окончания строительства. Ни покупатель, ни застройщик не смогут использовать их до окончания строительства дома и его ввода в эксплуатацию.

Сделка по договору купли-продажи

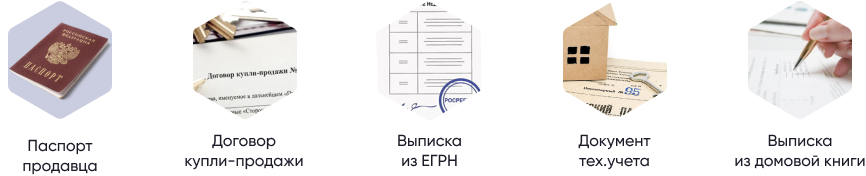

При покупке квартиры по договору купли-продажи (ДКП) от продавца потребуются:

документ о передаче права собственности продавцу (договор купли-продажи, дарения, мены, вступивший в законную силу судебный акт или свидетельство о праве на наследство);

выписка из ЕГРН;

документы, удостоверяющие личность продавца;

документы технического учета (экспликация и поэтажный план);

выписка из домовой книги;

документ, подтверждающий отсутствие задолженности по коммунальным платежам, интернету и иным услугам.

В случае приобретения частного дома, документы о праве собственности, технических характеристиках и об отсутствии обременений на недвижимость понадобятся еще и на земельный участок, на котором расположен дом.

Источник: www.banki.ru.com