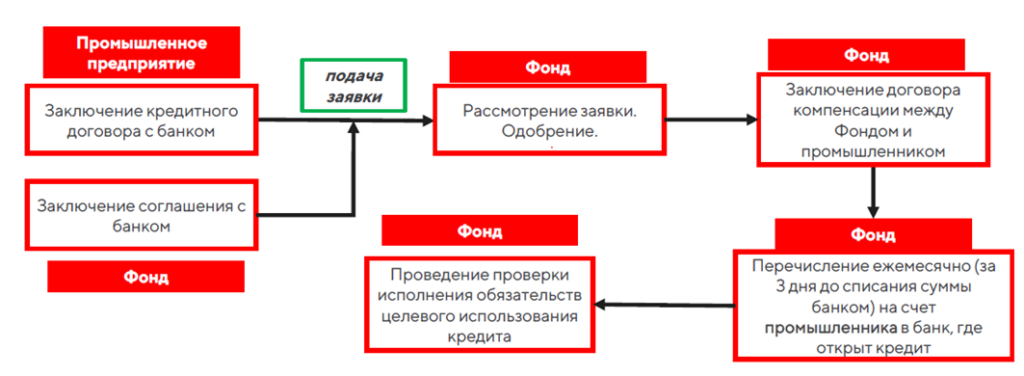

Как найти инвестиции для реализации бизнес-проекта? Есть «классический» вариант — оформление кредита в коммерческом банке. Можно попробовать обратиться в специализированный инвестиционный или венчурный фонд. Но есть и еще один, не менее перспективный сценарий — задействовать проектное финансирование. Что представляет собой этот формат взаимодействия между инвестором и предпринимателем?

Определение термина

Что такое проектное финансирование? Согласно распространенной в среде российских экспертов трактовке, это направление заемных средств в пользу объектов, предполагающее последующую самоокупаемость. Чем проектное финансирование принципиально отличается, к примеру, от кредитования?

Прежде всего механизмом распределения рисков среди тех, кто участвует в проекте. Другой важнейший критерий, определяющий сущность этого явления — погашение займов предполагается за счет конкретного источника, а именно выручки, которую дает проект. Дополнительные инвестиционные ресурсы, как правило, не рассматриваются.

Круглый стол: РЕАЛИЗАЦИЯ И ФИНАНСИРОВАНИЕ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНЫХ ПРОЕКТОВ: бизнес-модель Альянса

При кредите же рассчитаться с банком де-факто можно как угодно. Это может быть как выручка, так и совершенно сторонний источник. Это непринципиально. Однако если осуществляется проектное финансирование инвестиционных проектов, то тем, кто вкладывает средства, важно, чтобы объект себя окупил сам.

Преимущества проектного финансирования

Явление, о котором идет речь, считается достаточно новым для России. Активное пользование возможностями, которые дает проектное финансирование, осуществляется игроками российского рынка порядка 20 лет, западными компаниями — около 30-40. Какие есть преимущества у этой формы нахождения источника денежных средств?

Во-первых, оно носит адресный характер. В этом его преимущество перед традиционным кредитованием. Если же сравнивать данное явление с венчурными вложениями, то степень риска, как правило, несопоставима, а то и вовсе сведена к минимуму. Венчурный инвестор же может вложиться в полностью безуспешный проект. «Минные поля» проектного финансирования, как правило, не настолько сильно «напичканы» взрывоопасными элементами. Бизнес в рамках этой модели взаимоотношений предпринимателей и инвесторов, как правило, ведется в предсказуемых рамках, где есть место рациональному подсчету и адекватному прогнозированию.

Особенности

В чем заключаются особенности проектного финансирования? Прежде всего в том, что основным генератором выручки становятся, как правило, не революционные технологии, а уже где-то успешно опробованные. Это привлекает многих инвесторов. Также количество тех, кто готов вложиться в проект, равно как и тех, кто разделяет ответственность, обычно гораздо больше, чем при венчурных и кредитных соглашениях.

Национальная значимость

Насколько значимо проектное финансирование в России с точки зрения развития тех или иных сегментов рынка? Эксперты полагают, что роль этого инвестиционного института может быть достаточно велика для нашей страны. По мнению некоторых исследователей, потенциал роста экономики РФ во многом зависит от развития прогрессивных форм кредитования, которые, с одной стороны, допускали бы разумную степень обременения для заемщиков, с другой — гарантировали бы некий результат для инвесторов.

Переход на электронный документооборот и ЭЦП в строительстве. Уход от «бумажных» документов.

Отраслевая специфика

В каких отраслях чаще всего задействуется данный метод финансирования? Эксперты полагают, что проектное финансирование лучше всего совместимо как раз-таки со стратегически значимыми сегментами экономики России — горнорудной промышленностью, энергетикой, строительством, особенно в сферах, связанных с федеральной дорожной инфраструктурой.

Характеристики проектов

Несмотря на то что в среде мировых экономистов нет общих подходов к определению типичных характеристик проектов, фондирование которых осуществляется посредством тех механизмов, о которых идет речь, некоторые эксперты все же выделяют несколько критериев.

Во-первых, привлечение займов долгосрочное — порядка 10-20 лет. При банковских и венчурных вариантах привлечения капитала эти сроки, как правило, в несколько раз меньше.

Во-вторых, при проектном финансировании используются механизмы диверсификации кредитных рисков. Такие как, например, государственные гарантии, страхование, привлечение крупных инвесторов в лице федерального и международного масштаба банковских структур.

В-третьих, к участию в проектах, как правило, подключаются различные консалтинговые структуры (предлагаемые инвестором или же объектом фондирования), которые способны дать экспертную оценку перспективности финансируемой бизнес-модели и повысить ее эффективность.

Условия договора

- Основной предмет договора — займ.

- Стороны сделки — «проектоустроитель» и инвестор («заимодатель»).

- Фиксируется источник погашения займа — выручка от проекта.

- Ответственность по рискам распределена между проектоустроителем и инвестором.

- Задействование механизмов перераспределения ответственности по займу присутствует, хотя некоторые эксперты считают, что чаще оно имеет ограничения.

- Право на получение доли в выручке пропорционально размеру платежей от каждого из инвесторов.

- Предусмотрен механизм перераспределения долей в проекте между инвесторами в соответствии с оценочными объемами рисков.

Инвестиции даром?

В некоторых случаях формы проектного финансирования допускают, что в предмете соглашения будут прописаны не только кредитные средства, но также и спонсорские (не предполагающие обязательств по возврату со стороны объекта фондирования). Эксперты называют случай, когда в предмете договора между инвестором и предпринимателем фигурирует только займ, «проектным кредитованием».

Определение ответственности

Рассмотрим нюанс, касающийся пункта номер 4 в списке, который мы составили выше. Как правило, здесь возможны три основных варианта.

Согласно первому, заемщик в принципе освобождается от обязательств по возврату кредитных средств. Отсутствует так называемый «регресс» — требование о возмещении убытков заемщику. В этом смысле схема взаимодействия между предпринимателем и инвестором близка к венчурной. При этом учитываются не только риски финансового характера, но также, к примеру, и политические. Как правило, условия займа при таком типе соглашения достаточно жесткие.

Второй вариант — «регресс» в полной мере возлагается на заемщика. Этот вариант очень близок к классическому кредиту от банка.

Но в этом случае заемщик может получить инвестиции на вполне комфортных условиях.

Третий сценарий — ответственность распределяется в приблизительно равной пропорции между заемщиком и кредитором.

Для того чтобы рассчитывать на справедливое соотношение обязательств, предпринимателю, привлекающему инвестиции, нужно разработать модель, которая убедит партнера в том, что ресурсы, необходимые для реализации проекта, в достаточной мере диверсифицированы, а вероятность убытков невелика.

Регресс по согласованию

В некоторых случаях допускаются варианты с определением ответственности сторон, когда предприниматель получает некие дополнительные, не связанные с проектом преференции взамен на регресс — полный или выраженный в преобладающих пропорциях. Это может быть, например, вхождение в уставный капитал компании-инвестора без привязки к реализации текущего проекта.

То есть, условно говоря, если текущая бизнес-идея не сможет быть реализована и принесет убытки, то следующий проект инвестора в случае прибыльности принесет выручку и предпринимателю. Еще вариант: объект фондирования принимает полный регресс, но договаривается с кредитором о том, что если возникнут сложности, то займ можно будет погашать на льготных условиях — по гибкому графику, с пересмотром процентной ставки и т. д.

Рентабельность диктует условия

Самый редко практикуемый вариант — первый. Он применим в тех сферах, где рентабельность практически гарантирована (нефтяная отрасль, экспорт иных востребованных видов сырья, металлов0. В основном регресс полностью перекладывается на предпринимателя. Вместе с тем он, как правило, выгоднее обычного банковского кредита за счет более низкой ставки и, как мы уже сказали, наличия льгот при погашении займа.

Также заемщик может согласиться на полный регресс, если проект явно не выглядит рентабельным, или же аналитика показала, что рынок не настолько перспективен, как этого хочет инвестор.

Также кредитор может согласиться только на такой вариант, если по проекту не хватает дополнительных гарантий — государственных или же со стороны крупных банков.

Еще один возможный сценарий — предприниматель соглашается на полный регресс, если процент по обычным банковским кредитам слишком высок для него.

Финансовые инструменты

Посредством каких именно финансовых и юридических инструментов осуществляется фондирование проектов? Эксперты выделяют следующие их разновидности.

- Соглашение о кредитовании (обычно если источником займа является коммерческий банк) проектного финансирования.

- Договор на поставку материалов или оборудования. Этот вариант распространен в тех случаях, когда, например, осуществляется проектное финансирование строительства.

- Соглашение о предоставлении тех или иных ресурсов в аренду или лизинг.

В ряде случаев к договору могут прилагаться иные документы. Это может быть договор о страховании тех или иных рисков.

Требования к проектам

Какие есть требования к проектам, претендующим на финансирование в рамках схемы, о которой идет речь? Перечислим те, что часто фигурируют в экспертных источниках.

Во-первых, проект должны сопровождаться документацией, в которой присутствует подробное экономической обоснование бизнес-идеи. Если речь идет об относительно стандартизованной отрасли, например, том же строительстве, то составляется соответствующая смета (которую также может проанализировать инвестор или банк) проектного финансирования.

Во-вторых, тот рынок, где предполагается реализация проекта, должен иметь значительную капиталоемкость. Финансирование бизнес-идей, подразумевающих работу в новых, не опробованных еще никем сегментах, осуществляется в рамках модели, о которой идет речь, достаточно редко.

В-третьих, изучается производственная база (или ее потенциал) проекта. Если даже идея в достаточной мере хороша, а рынок в должной степени капиталоемкий, у предприятия должны быть ресурсы для реализации запланированного. В их достаточности также должен убедиться инвестор.

Государственный формат

В России активное участие в проектном финансировании принимает государство. Есть специальное учреждение, деятельность которого осуществляется в этой сфере. Это Федеральный центр проектного финансирования. Данная организация, исходя из публикуемых в отраслевых каталогах сведений, занимается консультационной деятельностью.

В компетенции этой структуры — проекты, реализуемые на региональном и муниципальном уровне. ФЦПБ участвует в их подготовке с последующим привлечением источников финансирования внебюджетного характера. Ведомство заинтересовано главным образом в развитии социальной инфраструктуры, транспортной системы, коммунальных ресурсов, а также энергетической отрасли России. Также приоритетами ФЦПБ является комплексное развитие тех территорий, где инфраструктурная проблематика имеет системный характер.

В ряде случаев Федеральный центр проектного финансирования проводит специализированные финансово-экономические экспертизы, помогает компаниям в нахождении экономических обоснований в ходе подготовки к различным раундам инвестирования. Одна из основных форм ведения деятельности ФЦПБ — государственно-частное партнерство, или ГЧП. В числе сфер, где оно применяется интенсивно — теплоснабжение. Федеральный центр проектного финансирования появился достаточно давно, в 1995 году. ФЦПБ является дочерней структурой Внешэкономбанка, все акции центра принадлежат этой кредитной организации.

Источник: businessman.ru

«Методика по подготовке заявок на предоставление государственной корпорацией — Фондом содействия реформированию жилищно-коммунального хозяйства финансирования на реализацию проектов строительства, реконструкции, модернизации объектов инфраструктуры за счет средств, полученных из Фонда национального благосостояния (утв. решением Правления Госкорпорации «Фонд содействия реформированию ЖКХ» от 03.02.2022 N 1146)

МЕТОДИКА

ПО ПОДГОТОВКЕ ЗАЯВОК НА ПРЕДОСТАВЛЕНИЕ ГОСУДАРСТВЕННОЙ

КОРПОРАЦИЕЙ — ФОНДОМ СОДЕЙСТВИЯ РЕФОРМИРОВАНИЮ

ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА ФИНАНСИРОВАНИЯ НА РЕАЛИЗАЦИЮ

ПРОЕКТОВ СТРОИТЕЛЬСТВА, РЕКОНСТРУКЦИИ, МОДЕРНИЗАЦИИ ОБЪЕКТОВ

ИНФРАСТРУКТУРЫ ЗА СЧЕТ СРЕДСТВ, ПОЛУЧЕННЫХ ИЗ ФОНДА

НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ

1. Настоящая методика по подготовке заявок на предоставление государственной корпорацией — Фондом содействия реформированию жилищно-коммунального хозяйства финансирования на реализацию проектов строительства, реконструкции, модернизации объектов инфраструктуры за счет средств, полученных из Фонда национального благосостояния (далее — Методика) разработана в соответствии с «Правилами предоставления государственной корпорации — Фондом содействия реформированию жилищно-коммунального хозяйства за счет привлеченных средств Фонда национального благосостояния займов юридическим лицам, в том числе путем приобретения облигаций юридических лиц при их первичном размещении, в целях реализации проектов по строительству, реконструкции, модернизации объектов инфраструктуры» (далее Правила), утвержденными постановлением Правительства Российской Федерации от 2 февраля 2022 года N 87 (далее постановление Правительства Российской Федерации).

Методика включает в себя рекомендации по подготовке приложений к заявке на финансирование проекта строительства, реконструкции и модернизации объектов инфраструктуры (далее Заявка) и рекомендованные формы отдельных документов, включенных в приложения к Заявке.

2. Заявка подается в государственную корпорацию — Фонд содействия реформированию жилищно-коммунального хозяйства (далее Фонд), на официальном бланке заемщика согласно форме приложения 1 к настоящей Методике, заемщиком — организацией, владеющей объектами инфраструктуры на праве собственности, на праве хозяйственного ведения или на праве оперативного управления либо на основе договора аренды или концессионного соглашения, организацией, создаваемой при участии Фонда.

3. Все сведения по проекту строительства, реконструкции, модернизации объектов инфраструктуры (далее проект) и потенциальному заемщику перед подачей Заявки должны быть занесены в автоматизированную информационную систему (АИС) «Реформа ЖКХ», в рабочую область «Проекты ФНБ». Заемщик вносит информацию по Заявке в АИС «Реформа ЖКХ»; после внесенных данных соответствующий уполномоченный орган исполнительной власти субъекта Российской Федерации должен перевести Заявку в статус «Утверждено СФ». Заявка, не внесенная в АИС «Реформа ЖКХ» в соответствии с настоящим пунктом, не принимается Фондом к рассмотрению, равно как и без наличия статуса по Заявке «Утверждено СФ».

4. Заявка подписывается руководителем заемщика (далее лицо, подписавшее Заявку).

5. Приложения к Заявке нумеруются, прошиваются (с указанием количества страниц), заверяются (скрепляются) подписью лица, подписавшего Заявку, и оттиском печати.

6. Заявка и прилагаемые к ней документы представляются в Фонд на бумажном носителе в одном экземпляре.

7. Копия Заявки и все документы, содержащиеся в приложениях, представляются также на машиночитаемом электронном носителе. Содержание документов в электронном виде должно быть идентично их содержанию на бумажном носителе.

8. Тексты правовых актов субъектов Российской Федерации и муниципальных правовых актов, прикладываемые к Заявке, представляются в редакции, действующей на дату подачи Заявки. Если в текст правового акта субъекта Российской Федерации или муниципального правового акта внесены изменения, в Фонд рекомендуется представить редакцию основного акта с учетом внесенных изменений и дополнений на дату оформления приложения.

9. Копии документов, представляемых в составе приложений к Заявке, в том числе актов, указанных в пункте 8 настоящего раздела, заверяются в установленном порядке.

10. Проверка финансового состояния заемщика, представившего Заявку в Фонд, осуществляется в соответствии с «Методикой проверки финансового состояния заемщика в целях предоставления государственной корпорацией — Фондом содействия реформированию жилищно-коммунального хозяйства за счет привлеченных средств из Фонда национального благосостояния займов юридическим лицам, в том числе путем приобретения облигаций юридических лиц при их первичном размещении, в целях реализации проектов по строительству, реконструкции, модернизации объектов инфраструктуры», утвержденной Фондом по согласованию с Министерством строительства и жилищно-коммунального хозяйства Российской Федерации (Минстроем России), Министерством финансов Российской Федерации (Минфином России) и Министерством экономического развития Российской Федерации (Минэкономразвития России).

11. Оценка достаточности финансовых ресурсов по проекту строительства, реконструкции, модернизации объектов инфраструктуры осуществляется в соответствии с «Методикой по оценке достаточности финансовых ресурсов для реализации проекта и источников для обслуживания и погашения займа в течение срока займа», утвержденной Президиумом (штабом) Правительственной комиссии по региональному развитию в Российской Федерации, согласованной Минстроем России, Минэкономразвития России, Минфином России.

12. Документы, которые в соответствии с положениями Правил, настоящей Методики могут быть представлены в Фонд после направления Заявки, оформляются в соответствии с положениями настоящей Методики, и направляются в Фонд в установленные Правилами сроки с сопроводительным письмом, подписанным руководителем заемщика в дополнение к ранее направленной Заявке.

13. В составе «Наименование проекта» в документах, представляемых в Фонд в рамках Заявки, указывается наименование мероприятия(й) (виды работ по проекту), наименование муниципального(ых) образования(й), на территории которого(ых) планируется реализовать проект.

РЕКОМЕНДАЦИИ ПО ПОДГОТОВКЕ ПРИЛОЖЕНИЙ К ЗАЯВКЕ

ПРИЛОЖЕНИЕ 1. ПЛАН МЕРОПРИЯТИЙ ПО СТРОИТЕЛЬСТВУ, РЕКОНСТРУКЦИИ, МОДЕРНИЗАЦИИ ОБЪЕКТОВ ИНФРАСТРУКТУРЫ

План мероприятий по строительству, реконструкции, модернизации объектов инфраструктуры утверждается решением высшего исполнительного органа государственной власти субъекта Российской Федерации по форме согласно приложению 2 к настоящей Методике.

В случае отсутствия на дату подачи Заявки утвержденного плана мероприятий к Заявке прикладывается обязательство высшего должностного лица (руководителя высшего исполнительного органа государственной власти) субъекта Российской Федерации, на территории которого планируется реализация проекта, или лица, к полномочиям которого отнесено утверждение плана мероприятий, по обеспечению включения мероприятий проекта в план мероприятий и представлению в Фонд утвержденного плана не позднее, чем в течение 20 рабочих дней со дня представления в Фонд Заявки (с приложением проекта плана мероприятий) по форме согласно приложению 5.1 к настоящей Методике.

В случае, если планируется получить заем Фонда на возмещение расходов заемщика на проведение технологического и ценового аудита объектов, включенных в проект, выполнение работ по проектированию и строительно-монтажных работ, необходимо отдельными строчками в плане мероприятий указать расходы заемщика на проведение технологического и ценового аудита объектов, стоимость работ по проектированию и стоимость строительно-монтажных работ.

Документы по приложению загружаются в раздел «Общая информация о проекте» вкладки «Документы» соответствующего проекта (рабочая область «Проекты ФНБ» АИС «Реформа ЖКХ»).

ПРИЛОЖЕНИЕ 2. ИНФОРМАЦИЯ О НАЛИЧИИ МЕРОПРИЯТИЙ ПРОЕКТА В ТЕРРИТОРИАЛЬНЫХ ДОКУМЕНТАХ ПЛАНИРОВАНИЯ

К настоящему приложению прикладываются:

— копии актов, утверждающих схему(ы) теплоснабжения, водоснабжения и водоотведения, программа(ы) комплексного развития системы коммунальной инфраструктуры муниципального(ых) образования(ий), на территории которого(ых) планируется к реализации проект (далее схема теплоснабжения, водоснабжения и водоотведения, программа комплексного развития);

— выписки из схемы теплоснабжения или схемы водоснабжения и водоотведения, программы комплексного развития с указанием мероприятий проекта или письмо лица (лиц), утверждающего(щих) схемы, программы комплексного развития, подтверждающее наличие мероприятий проекта в соответствующих схемах и программе комплексного развития.

В случае, если на дату подачи Заявки мероприятия проекта не включены в программу(ы) комплексного развития, в схему теплоснабжения или в схему водоснабжения и водоотведения, к Заявке прилагается обязательство лица (лиц), утверждающего(щих) такие схемы, программу(ы) комплексного развития систем, по обеспечению включения мероприятий проекта в программы комплексного развития систем коммунальной инфраструктуры, в схему теплоснабжения или в схему водоснабжения и водоотведения и представлению указанных выписок в Фонд не позднее, чем в течение 20 рабочих дней со дня представления в Фонд Заявки по форме согласно приложению 5.2 к настоящей Методике.

В случае, если строительство объектов инфраструктуры осуществляется для новой жилищной застройки, мероприятия по планируемой застройке включаются в программу(ы) комплексного развития. Также в составе настоящего приложения представляются обосновывающие документы (проект планировки территории, проект межевания территории и иные документы), также мероприятия планируемой застройки территории(й) должны быть отражены в программе комплексного развития.

Документы приложения загружаются в раздел «Техническое обоснование проекта» вкладки «Документы» соответствующего проекта (рабочая область «Проекты ФНБ» АИС «Реформа ЖКХ»).

ПРИЛОЖЕНИЕ 3. ИНФОРМАЦИЯ О ТЕХНОЛОГИЧЕСКОМ И ЦЕНОВОМ АУДИТЕ

Для каждого объекта инфраструктуры, включенного в проект, представляется положительное(ые) заключение(я) по результатам технологического и ценового аудита. Данное требование применяется, в том числе, к проекту, по которому имеется положительное заключение экспертизы проектной документации.

Заключение технологического и ценового аудита представляется в соответствии с типовой формой, утвержденной Минстроем России.

В случае отсутствия положительного(ых) заключения(й) по результатам технологического и ценового аудита на дату подачи Заявки к Заявке прилагается обязательство заемщика о получении заключения(й) по результатам технологического и ценового аудита на каждый объект инфраструктуры, входящий в проект, в течение 6 месяцев со дня заключения договора займа, указанного в пункте 15 Правил, по форме согласно приложению 5.3 к настоящей Методике.

Документы приложения загружаются в раздел «Техническое обоснование проекта» вкладки «Документы» соответствующего проекта (рабочая область «Проекты ФНБ» АИС «Реформа ЖКХ»).

ПРИЛОЖЕНИЕ 4. ИНФОРМАЦИЯ, ПОДТВЕРЖДАЮЩАЯ ПРАВА НА ОБЪЕКТЫ ИНФРАСТРУКТУРЫ, ВХОДЯЩИЕ В СОСТАВ ПРОЕКТА

Приложение содержит копии следующих документов:

1. Копия концессионного соглашения, заключенного после 1 января 2017 года (в случае если проект планируется реализовывать в рамках концессионного соглашения). Финансирование проекта, реализуемого в рамках такого концессионного соглашения осуществляется при условии, что строительство, реконструкция, модернизация объектов, включенных в проект, по состоянию на дату подачи Заявки, не начаты.

К концессионному соглашению прикладывается письмо органа исполнительной власти субъекта Российской Федерации в области регулирования тарифов (либо в случае передачи соответствующих полномочий законом субъекта Российской Федерации органа местного самоуправления, осуществляющего регулирование тарифов), подтверждающее, что реализация мероприятий проекта не начата. Копия концессионного соглашения заверяется концедентом.

В случае, если на дату подачи Заявки концессионное соглашение не заключено, в составе приложения представляется:

(или) проект концессионного соглашения, содержащийся в предложении заемщика, выступившего с инициативой заключения такого соглашения, размещенный на официальном сайте в сети Интернет в соответствии с частью 4.7 статьи 37 Федерального закона от 21 июля 2005 года N 115-ФЗ «О концессионных соглашениях»,

(или) копия конкурсной документации и конкурсного предложения заемщика.

В таком случае заверенная концедентом копия концессионного соглашения должна быть представлена в Фонд до даты заключения Фондом и заемщиком договора займа. Срок действия концессионного соглашения должен быть не меньше срока, на который заемщик планирует получить заем.

2. Копия договора аренды (копии договоров аренды) — в случае если проект планируется реализовывать в рамках договора аренды. Срок договора аренды должен быть не меньше срока, на который заемщик планирует получить заем. Мероприятия проекта должны быть предусмотрены предметом договора аренды.

К копии договора аренды прикладывается (прикладываются) выписка(и) из Единого государственного реестра недвижимости (ЕГРН), подтверждающая(ие) право аренды на все объекты инфраструктуры, включенные в проект, планируемый к реализации в рамках договора аренды, и выданная(ые) не ранее чем за 30 дней до даты подачи Заявки.

При наличии соглашения об условиях осуществления регулируемых видов деятельности (далее регуляторный контракт) — прикладывается его копия.

3. Выписка(и) из ЕГРН, выданная(ые) не ранее чем за 30 дней до даты подачи Заявки, подтверждающая право собственности/право хозяйственного ведения/право оперативного управления (в случае, если объект инфраструктуры принадлежит заемщику на праве собственности/на праве хозяйственного ведения или на праве оперативного управления).

Выписка(и) из ЕГРН о земельных участках, на которых осуществляется/планируется осуществлять строительство, реконструкцию, модернизацию объектов инфраструктуры, включенных в проект. В случае, если на дату подачи Заявки земельные участки переданы заемщику или в отношении таких участков установлен сервитут, указанная выписка должна подтверждать права пользования такими участками, в том числе на условиях сервитута, на срок не менее срока займа. В случае, если на дату подачи Заявки земельные участки не переданы заемщику, документы, указанные в настоящем пункте, представляются в сроки, установленные договором займа..

Документы приложения загружаются в раздел «Общая информация о проекте» вкладки «Документы» соответствующего проекта (рабочая область «Проекты ФНБ» АИС «Реформа ЖКХ»).

ПРИЛОЖЕНИЕ 5. ИНФОРМАЦИЯ О ПЛАНИРУЕМОМ ПРОЕКТЕ

Информация о проекте должна включать:

1) паспорт проекта, включающий общие сведения по проекту; информацию об объеме и источниках финансирования проекта, об источниках погашения заемных средств; информацию о достаточности финансовых ресурсов для реализации проекта и источников для обслуживания и погашения займа в течение срока займа; состав объектов инфраструктуры;

2) справку по проекту;

3) планируемые эффекты от реализации проекта.

Паспорт проекта, справка по проекту и планируемые эффекты от реализации проекта при представлении в Заявке подписываются лицом, подписавшим Заявку, главой(ами) муниципального(ых) образования(й), на территории(ях) которого(ых) планируется реализация проекта, и уполномоченным органом исполнительной власти субъекта Российской Федерации, отвечающим за реализацию проекта (ответственным за перевод проекта в статус «Утверждено СФ» в АИС «Реформа ЖКХ»).

Раздел 1 «Паспорт проекта» подготавливается посредством выгрузки из АИС «Реформа ЖКХ» в результате полного и корректного внесения следующей информации в АИС «Реформа ЖКХ».

Строка «Наименование проекта» — указывается наименование мероприятия(й), наименование муниципального(ых) образования(й), на территории(ях) которого(ых) планируется реализовать проект.

Строка «Краткое описание мероприятий» — указывается укрупненный перечень мероприятий проекта. Если заем планируется привлечь, в том числе в целях разработки проектной документации, в перечне мероприятий в строке «Краткое описание мероприятий» первым пунктом необходимо указать мероприятие «Выполнение работ по проектированию».

Строка «Срок реализации (инвестиционная стадия)» — указывается в формате «мм/гггг-мм/гггг».

Строка «Стоимость проекта» — указывается полная стоимость проекта в рублях с точностью до двух знаков после запятой. Стоимость мероприятий проекта во всех документах, содержащих подобную информацию, должна быть одинаковой в рублях с точностью до двух знаков после запятой.

Строка «Срок займа» — указывается период, на который планируется привлечь заем на реализацию проекта. Указывается в формате «мм/гггг-мм/гггг». Период займа не может превышать 25 лет.

Строка «Наименование муниципального образования (муниципальных образований), на территории которого(ых) планируется реализация проекта модернизации» — указывается наименование муниципального(ых) образования(й) и численность такого(их) муниципального(ых) образования(й), на территории которых планируется реализация проекта.

Строка «Наименование населенного пункта (населенных пунктов), на территории которого (которых) планируется реализация проекта модернизации» — необходимо указать наименование населенного пункта (населенных пунктов), где располагаются объекты, включенные в проект. Также указывается численность населения данного населенного пункта и численность населения, для которого будет улучшено качество услуг, то есть численность населения, которая получает и (или) будет получать услуги от объекта(ов), включенного(ых) в проект.

Блок «Сведения о владельце/собственнике объектов коммунальной инфраструктуры» — указывается информация о собственнике(ах) объектов, строительство, реконструкция, модернизация которого(ых) планируется в рамках реализации проекта.

Блок «Сведения об участнике проекта» — указывается информация о заемщике (организации, которая планирует получить заем Фонда и реализовать проект).

Строка «Проект реализуется в рамках договора о комплексном развитии территорий» — необходимо выбрать вариант «да» или «нет». При выборе варианта «да» система выдаст два поля, необходимых к обязательному заполнению: «По результатам реализации проекта будет создана возможность подключения новых абонентов жилищного фонда (м2)» и «Обоснование». Их необходимо заполнить.

Строка «По результатам реализации проекта будет увеличена перспективная производительность системы инфраструктуры в целях дальнейшего развития населенного пункта» — необходимо выбрать одну из двух команд «да» или «нет».. Если по результатам реализации проекта будет увеличена производительность системы в целях подключения новых абонентов жилищного фонда либо иных потребителей, необходимо в ячейке «По результатам реализации проекта будет увеличена перспективная производительность системы коммунальной инфраструктуры в целях дальнейшего развития населенного пункта» проставить галочку в интерактивном квадрате. В «Справке по проекту» расшифровывается, с чем связано такое увеличение (указать документы с реквизитами (в случае наличия), в соответствии с которыми планируется строительство новых жилищных фондов или промышленных парков либо иных объектов, для которых необходимо создать системы инфраструктуры).

Раздел «Объем финансирования и источники возврата».

Блок «Информация об объемах и источниках финансирования»:

Данные указываются отдельно по каждому году в течение срока реализации проекта (инвестиционной стадии ) и срока погашения займа.

В случае если в рамках проекта планируется выполнение работ по проектированию — с учетом срока и объема средств, необходимых для выполнения таких работ.

Планируемая стоимость проекта модернизации — указывается полная стоимость проекта в рублях с точностью до двух знаков после запятой с учетом стоимости работ по проектированию. Стоимость проекта (без учета стоимости работ по проектированию) должна составлять не менее 100 млн рублей.

Изменение стоимости проекта возможно в результате технологического и ценового аудита.

В качестве планируемых источников финансирования проекта предусматриваются:

Средства Фонда ЖКХ за счет средств ФНБ — средства в виде займа, планируемые к получению из Фонда на реализацию проекта;

Средства заемщика, всего,

собственные средства заемщика — средства организации от осуществляемой им деятельности;

средства кредитных организаций — средства, предоставленные (предполагаемые к предоставлению) банками заемщику на реализацию предполагаемого проекта;

средства институтов развития (ВЭБ.РФ, иные) — средства, предоставленные (планируемые к предоставлению) институтами развития заемщику на реализацию предполагаемого проекта;

средства бюджета субъекта РФ — средства бюджета субъекта РФ, планируемые к предоставлению заемщику в целях реализации проекта;

средства местного бюджета — средства местного бюджета, планируемые к предоставлению заемщику в целях реализации проекта;

прочие источники — иные средства, привлекаемые заемщиком в целях реализации проекта (например, средства, полученные (планируемые к получению) из иных федеральных программ).

Блок «Источники погашения заемных средств».

ИТОГО должно учитывать общую сумму возврата (с учетом начисленных процентов) — полная сумма займа, планируемого к получению из Фонда, с учетом начисленных процентов за весь срок использования такого займа в рублях с точностью до двух знаков после запятой.

В качестве планируемых источников погашения (источники, которые планируются заемщиком проекта как источники получения средств для погашения займа) заемных средств предусматриваются:

тарифные источники (амортизация, прибыль) — средства, предусмотренные в рамках установленных тарифов (с учетом реализации инвестиционной программы), долгосрочных параметров регулирования,

средства консолидированного бюджета субъекта Российской Федерации (субсидии на межтарифную выручку) — средства, предусмотренные в бюджете субъекта Российской Федерации и (или) в местном бюджете на предоставление субсидий в целях компенсации выпадающих доходов заемщику (ресурсоснабжающей организации);

средства консолидированного бюджета субъекта Российской Федерации (субсидии целевого характера) — средства, предусмотренные в бюджете субъекта Российской Федерации и (или) в местном бюджете на предоставление субсидий в целях погашения займа и (или) процентов, предоставленного Фондом;

средства, полученные за счет платы за подключение (технологическое присоединение), — средства застройщика за подключение к системе нового жилищного фонда и иных потребителей;

прочие источники — иные средства, предусмотренные (предоставленные) заемщиком для погашения займа, привлеченного заемщиком для реализации проекта.

В случае наличия прочих источников, в справке по проекту указываются такие источники.

Блок «Состав объектов инфраструктуры».

Информация представляется по всем объектам, строительство, реконструкция, модернизация которых планируется в рамках реализации проекта.

Если при реализации проекта объекты строятся взамен существующих, необходимо в подразделе «Состав объектов» соответствующего проекта в рабочей области «Проекты ФНБ» отразить старые и новые объекты по проекту.

Если при реализации проекта строятся новые объекты, а старые консервируются (подлежат закрытию), то информация «ДО» указывается по старым объектам, информация «ПОСЛЕ» — по новым объектам. Все объекты должны быть занесены в систему в подраздел «Состав объектов» соответствующего проекта рабочей области «Проекты ФНБ».

В подразделе «Состав объектов» в строке «Наименование объекта» не должно быть иной информации (например, информации о мероприятиях, связанных с этим объектом), необходимо указывать только наименование объекта (например, котельная, очистные сооружения, насосная станция и т.д.) и все его технические и информационные характеристики, предусмотренные полями формы.

В подразделе «Состав объектов» в блоке «Мощность объекта» указывается:

«установленная мощность» (Гкал/ч, м3/сутки, кВтч) — мощность (производительность) объекта, включенного в проект, согласно паспорту объекта;

«фактическая мощность» (Гкал/ч, м3/сутки, кВтч) — мощность объекта, включенного в проект, исходя из фактической подключенной нагрузки.

Пример паспорта по проекту (включающий в себя информацию об объеме и источниках финансирования проекта, источниках для обслуживания и погашения займа в течение срока займа и состав объектов инфраструктуры) соответствует форме 1 приложения 3 к настоящей Методике.

Раздел 2 «Справка по проекту».

В справке по проекту рекомендуется отразить следующую информацию (рекомендуется разделить справку на соответствующие разделы):

1. Краткий анализ существующего состояния системы инфраструктуры (относящейся к проекту) по следующим характеристикам: объекты инфраструктуры (основные технические характеристики источников, сетей, других объектов, связанных с проектом); надежность и бесперебойность работы системы инфраструктуры.

2. Описание и цели реализации проекта, включающие обоснование его экономической целесообразности, объема и сроков осуществления капитальных вложений по мероприятиям, запланированным в рамках проекта (с указанием таких мероприятий по каждому объекту — укрупненно с соответствующей стоимостью по годам), отдельно указывается выполнение работ по проектированию (в случае если заем планируется привлечь в том числе на выполнение таких работ) и расходы заемщика на проведение технологического и ценового аудита (в случае если заем планируется привлечь в том числе на проведение технологического и ценового аудита); по проекту необходимо обозначить виды планируемых работ (строительство, реконструкция).

Если при реализации проекта объекты строятся взамен существующих, в «Справке по проекту» необходимо детально обозначить, взамен каких объектов планируется построить новые (с указанием технических характеристик).

Если источником финансирования проекта, а также источником обслуживания и погашения займа будут являться средства бюджета субъекта Российской Федерации и (или) средства бюджета муниципального образования, необходимо отразить в справке, как указанные средства будут доведены до заемщика.

3. Описание планируемых эффектов от реализации проекта, в том числе (в случае, если планируется) связанные с увеличением перспективной производительности системы инфраструктуры в целях дальнейшего развития населенных пунктов и создания возможности подключения новых абонентов в рамках нового жилищного строительства (в млн м2), воздействием на окружающую среду (анализ выбросов — уменьшение углеродного следа (выбросов парниковых газов — диоксида углерода и метана в атмосферу), сбросов, шумовых воздействий), имеющиеся проблемы и направления их решения.

4. (Указывается по объектам, включенным в проект) Показатели реализации проекта строительства, реконструкции, модернизации в соответствующей сфере (является приложением к справке по проекту согласно форме 3 приложения 3 к настоящей Методике) — данные указываются за два года до даты подачи Заявки и спустя год после ввода в эксплуатацию .

Если организация не осуществляла деятельность два года, то данные представляются в соответствии со сроком деятельности такой организации. Если организация вновь создана, то в справке указывается данная информация, и форма заполняется на основе данных организации, которая осуществляла деятельность ранее. Если ранее деятельность никем не осуществлялась, создается новая система, форма заполняется с планируемыми показателями по результатам строительства объектов.

5. Информацию о деятельности и перспективах развития компании-Заемщика.

В справке по проекту отражается любая важная информация, относящаяся к проекту.

В случае, если предполагается новое строительство объектов инфраструктуры для подключения новых абонентов (например, в рамках нового жилищного строительства) и источником возврата заемных средств планируется плата застройщика за технологическое присоединение (подключение), необходимо отразить, на основании каких документов осуществлен расчет предлагаемого к строительству объекта необходимой мощности/протяженности (копии заявлений застройщиков о подключении, содержащих соответствующую информацию и документы, предусмотренные пунктом 90 «Правил холодного водоснабжения и водоотведения и о внесении изменений в некоторые акты Правительства Российской Федерации», утвержденных постановлением Правительства Российской Федерации от 29 июля 2013 года N 644. Рекомендуется включить в Заявку в состав приложения 7.2.

Раздел 3 «Планируемые эффекты от реализации проекта» подготавливаются посредством выгрузки из АИС «Реформа ЖКХ» в результате полного и корректного внесения информации в АИС «Реформа ЖКХ».

Форма 4 приложения 3 к настоящей Методике предусматривает внесение значений по планируемым эффектам (в натуральном и денежном выражении) от реализации проектов во вкладке «Эффекты от реализации проектов модернизации» в разделе «Проекты ФНБ» в АИС «Реформа ЖКХ»:

1-й эффект — снижение аварийности, чрезвычайных ситуаций на объекте(ах) инфраструктуры (шт/ед. мощности); указывается количество аварий по каждому объекту;

2-й эффект — снижение затрат на устранение аварий и чрезвычайных ситуаций (руб.); указываются затраты на устранение аварий и чрезвычайных ситуаций по каждому году до планируемых мероприятий по реализации проекта и через год после ввода объекта в эксплуатацию, в сопоставимых ценах;

3-й эффект — снижение износа объекта(ов) системы КИ в результате реализации проекта (процент); указывается процент износа каждого объекта «до» планируемых мероприятий по реализации проекта и через год после ввода объекта в эксплуатацию. В случае ликвидации/закрытия объекта инфраструктуры — поле «после» не заполняется;

4-й эффект — снижение дефицита производительности/пропускной способности объекта(ов) системы КИ в результате реализации проекта (процент); указывается процент по каждому объекту «до» планируемых мероприятий по реализации проекта и через год после ввода объекта в эксплуатацию;

5-й эффект — снижение затрат на плановые ремонты объектов инфраструктуры (руб.); указываются затраты на плановые ремонты объектов инфраструктуры по каждому году до планируемых мероприятий по реализации проекта и через год после ввода объекта в эксплуатацию, в сопоставимых ценах;

6-й эффект — снижение объема неочищенных стоков, сбрасываемых в водоемы (м3); указывается объем неочищенных стоков, сбрасываемых в водоемы по объекту по году «до» планируемых мероприятий по реализации проекта и через год после ввода объекта в эксплуатацию;

7-й эффект — снижение эксплуатационных расходов предприятия (руб.); указываются эксплуатационные расходы предприятия по каждому году «до» планируемых мероприятий по реализации проекта и через год после ввода объекта в эксплуатацию, в сопоставимых ценах;

8-й эффект — снижение платы за негативное воздействие на окружающую среду (руб.); указывается плата за негативное воздействие на окружающую среду по каждому году до планируемых мероприятий по реализации проекта и через год после ввода объекта в эксплуатацию, в сопоставимых ценах;

9-й эффект — сокращение энергоресурсов (топливо, электроэнергию) (кВтч/Гкал, куб/м.; руб.кВтч, руб.Гкал, руб. кг.у.т); указывается расход энергоресурсов в зависимости от сферы реализации проекта «до» планируемых мероприятий по реализации проекта и через год после ввода объекта в эксплуатацию;

10-й эффект — сокращение затрат на энергоресурсы (топливо, электроэнергию), руб.; указываются затраты на энергоресурсы по каждому году «до» планируемых мероприятий по реализации проекта и через год после ввода объекта в эксплуатацию, в сопоставимых ценах;

11-й эффект — прирост валовой выручки коммунальных предприятий за счет прироста мощностей при реализации проектов, связанных с развитием градостроительного потенциала и создание условий для развития территорий путем снижения дефицита производительности систем инфраструктуры и обеспечения возможности подключения новых абонентов, руб.; указывается объем потребления и тариф по году до планируемых мероприятий по реализации проекта и через год после ввода объекта в эксплуатацию;

12-й эффект — налоговые отчисления, руб.; указываются налоговые отчисления по каждому году до планируемых мероприятий по реализации проекта и через год после ввода объекта в эксплуатацию.

«Эффекты от реализации проектов модернизации» по соответствующему проекту в рабочей области «Проекты ФНБ» делятся на те, которые заполняются по объектам (в отношении эффектов 1, 2, 3, 4, 9 объекты инфраструктуры, указанные во вкладке «Состав объектов», автоматически подгружаются во вкладку «Эффекты от реализации проектов» АИС «Реформа ЖКХ»), и на те, которые заполняются по проекту в целом (эффекты 5, 6, 7, 8, 10, 11, 12).

Плановые значения по эффектам 2, 5, 7, 8, 10, 12 определяются исходя из фактических результатов эксплуатации объектов инфраструктуры (в случае если проектом предусмотрено не создание системы), включенных в проект, не менее чем за пять лет, предшествующих началу реализации проекта.

Фактические значения эффектов определяются на конец отчетного периода с учетом того, что положительный эффект от реализации мероприятий проекта может выражаться как в минимизации величины, так и в его максимизации (значения по эффектам реконструируемых, модернизируемых объектов инфраструктуры могут не изменяться).

Если при реализации проекта одни объекты строятся взамен существующих — эффекты «до» указываются по объектам, которые существуют, эффекты «после» указываются по новым объектам.

Если будет создана новая система, то эффектов по объектам «до» не будет, данные не отражаются.

Документы приложения загружаются в раздел «Общая информация о проекте» вкладки «Документы» соответствующего проекта (рабочая область «Проекты ФНБ» АИС «Реформа ЖКХ»).

ПРИЛОЖЕНИЕ 6. ИНФОРМАЦИЯ О ФИНАНСОВОМ ОБЕСПЕЧЕНИИ ПРОЕКТА

В составе данного приложения представляются следующие материалы:

— заполненное приложение 4 (Справка. Тарифные источники) к настоящей Методике;

— актуальная на дату направления Заявки тарифная модель заемщика, утвержденная уполномоченным органом исполнительной власти субъекта Российской Федерации в области государственного регулирования цен (тарифов);

— копия инвестиционной программы заемщика, включающая мероприятия проекта, или проект инвестиционной программы (в который включены мероприятия проекта) и письмо руководителя уполномоченного органа исполнительной власти субъекта Российской Федерации в области государственного регулирования тарифов (либо в случае передачи соответствующих полномочий законом субъекта Российской Федерации — органа местного самоуправления, осуществляющего регулирование тарифов) о возможности согласовать проект инвестиционной программы и утвердить ее в установленный срок (при следующем периоде регулирования в случае отсутствия утвержденной программы при подаче Заявки). Проект инвестиционной программы должен быть согласован с органом местного самоуправления поселения (городского округа), на территории которого расположены объекты, строительство, реконструкция, модернизация которых предусмотрены проектом;

— копии правовых актов уполномоченного органа исполнительной власти субъекта Российской Федерации в области государственного регулирования тарифов (либо в случае передачи соответствующих полномочий законом субъекта Российской Федерации — органа местного самоуправления, осуществляющего регулирование тарифов) об утверждении долгосрочных параметров регулирования. При отсутствии на дату подачи Заявки утвержденных долгосрочных параметров регулирования прилагается письмо, подписанное руководителем уполномоченного органа исполнительной власти субъекта Российской Федерации в области государственного регулирования цен (тарифов) о размере планируемых к утверждению долгосрочных параметров регулирования, учитывающих реализацию проекта (при следующем периоде регулирования);

— (на официальном бланке заемщика или организации, предоставляющей обеспечение) Сведения о планируемых способах обеспечения исполнения обязательств заемщика, по возврату займа и уплате процентов, а также о планируемом обеспечении обязательств заемщика по договору займа;

— (на официальном бланке заемщика или финансирующей заемщика организации) Сведения, подтверждающие собственные источники средств по проекту (нераспределенная прибыль, акционерный заем, часть тарифной выручки, целевой кредит на реализацию проекта, иное);

— бюджетная роспись, подтверждающая выделение средств на капитальные затраты (на реализацию проекта) из бюджета субъекта Российской Федерации и (или) в местном бюджете в случае если на реализацию проекта планируется предоставить средства бюджета. В случае отсутствия на момент подачи Заявки бюджетной росписи, представляется копия правового акта содержащего поручение финансовому органу субъекта Российской Федерации (финансовому органу местного самоуправления) предусмотреть в соответствующих бюджетах средства на реализацию проекта;

— иные документы (проекты), подтверждающие финансовые ресурсы (прочую (не тарифную) выручку), необходимые для финансового обеспечения реализации проекта и источников обслуживания и погашения займа в течение срока займа;

— фактический уровень собираемости платы за коммунальные услуги по соответствующей организации (заемщику) (за три года , предшествовавших дате подачи Заявки, по форме 22-ЖКХ (ресурсы) «Сведения о работе ресурсоснабжающих организаций в условиях реформы»);

Если организация не осуществляла деятельность два года, то данные представляются в соответствии со сроком деятельности такой организации. Если организация вновь создана, то в справке указывается данная информация, и форма заполняется на основе данных организации, которая осуществляла деятельность ранее. Если ранее деятельность никем не осуществлялась, создается новая система, форма заполняется с планируемыми показателями по результатам строительства объектов.

— объем поставляемых услуг (за три года , предшествовавших дате подачи Заявки). Сведения об объеме поставляемых услуг представляются по форме 2 приложения 3 к настоящей Методике. Указанная информация представляется по заемщику, подписывается руководителем уполномоченного органа исполнительной власти субъекта Российской Федерации в области государственного регулирования тарифов (либо в случае передачи соответствующих полномочий законом субъекта Российской Федерации — органа местного самоуправления, осуществляющего регулирование тарифов);

См. предыдущую сноску.

— финансовая модель с расчетом показателей (WACC, IRR, NPV, DSCR, срок окупаемости), составленная по детализированным показателям в поквартальном разрезе (представляется на бумажном носителе).

Электронные версии финансовых моделей отдельно по проектам в сфере теплоснабжения и по проектам в сфере водоснабжения и водоотведения можно скачать в рабочей области «Проекты ФНБ» АИС «Реформа ЖКХ».

Требования к составлению финансовых моделей.

Шаблоны финансовых моделей (в сфере теплоснабжения, в сфере водоснабжения и водоотведения) по проектам являются приложением 6.1 и приложением 6.2 (соответственно) к настоящей Методике.

Финансовая модель проекта должна быть представлена в составе Заявки на электронном носителе в формате MS Excel, а также загружена в сервис «Проекты ФНБ» АИС «Реформа ЖКХ» во вкладку «Правовое и финансовое обеспечение по проекту» подраздела «Документы». Правила заполнения финансовой модели приведены во вкладке «Руководство» внутри самого файла MS Excel.

Никакая часть финансовой модели не должна быть скрыта, защищена, заблокирована или иным образом недоступна для просмотра и внесения изменений. Все элементы, использующиеся при расчетах в составе формул, должны являться действующими ссылками на ячейки, в которых содержатся допущения (исходные данные), или ячейки, содержащие формулы. Недопустимы ссылки на внешние файлы, не предоставленные в составе экономического обоснования, и на циклические ссылки. В исключительных случаях факт и причина отступления от данных правил должны быть изложены в описании к финансовой модели.

Финансовая модель должна допускать внесение изменений в первоначально заложенные допущения и автоматически корректировать финансовые прогнозы в случае внесения таких изменений. Финансовая модель должна быть построена так, чтобы позволить проведение анализа чувствительности результатов финансовых прогнозов к изменению всех допущений (исходных данных) модели.

Если финансовые показатели, полученные в финансовой модели, основаны на одной или более базовых моделях, необходимо обеспечить динамические связи между этими базовыми моделями и финансовой моделью так, чтобы при внесении изменений в любую базовую модель происходило обновление финансовой модели.

Финансовая модель на бумажном носителе подписывается лицом, подписавшем Заявку.

Документы приложения загружаются в раздел «Правовое и финансовое обеспечение проекта» вкладки «Документы» соответствующего проекта (рабочая область «Проекты ФНБ» АИС «Реформа ЖКХ»).

ПРИЛОЖЕНИЕ 7.1. ИНФОРМАЦИЯ О ЗАЕМЩИКЕ (ОБЩИЕ СВЕДЕНИЯ)

В составе настоящего приложения представляются:

1) свидетельство о государственной регистрации юридического лица или лист записи Единого государственного реестра юридических лиц (ЕГРЮЛ), свидетельство о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации (нотариально заверенные копии);

2) копии учредительных документов (нотариально заверенные копии);

3) выписка из ЕГРЮЛ, выданная не ранее чем за 30 календарных дней до даты подачи Заявки (оригинал, электронный документ на бумажном носителе, составленный и заверенный в установленном порядке многофункциональным центром предоставления государственных и муниципальных услуг или нотариально заверенная копия).

Документы приложения загружаются в раздел «Документы, подтверждающие соответствие заемщика установленным требованиям» вкладки «Документы» соответствующего проекта (рабочая область «Проекты ФНБ» АИС «Реформа ЖКХ»).

ПРИЛОЖЕНИЕ 7.2. ИНФОРМАЦИЯ О ЗАЕМЩИКЕ (ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ)

В целях проверки финансового состояния заемщика к приложению 7.2. необходимо приложить следующие документы:

1) ежеквартальная промежуточная и годовая бухгалтерская отчетность (форма по ОКУД 0710001 «Бухгалтерский баланс», форма по ОКУД 0710002 «Отчет о финансовых результатах») заемщика за пять последних квартальных отчетных дат или за весь период деятельности заемщика (в случае, если период деятельности менее пяти кварталов, предшествовавших дате подачи Заявки) (заверяется лицом, подписавшем Заявку, и главным бухгалтером организации).

Отдельно, предоставляются за пять последних отчетных дат или за весь период деятельности заемщика (в случае, если период деятельности менее пяти кварталов), предшествовавших дате подачи Заявки:

— код 1170 расшифровка финансовых вложений;

— код 1240 расшифровка финансовых вложений вне зависимости от статей баланса, на которых осуществляется их бухгалтерский учет;

— код 1230/ — код 1520 расшифровка дебиторской/кредиторской задолженности клиента с указанием наименований дебиторов/кредиторов и дат возникновения, выделением всей просроченной задолженности и задолженности участников (учредителей) по взносам в уставный капитал (за пять последних отчетных дат);

— код 1410/ — код 1510 расшифровка краткосрочных и долгосрочных кредитов клиента в банках (займов, включая вексельные и облигационные) с указанием кредиторов, суммы по договору, суммы задолженности, валюты, срока кредитования, процентной ставки (доходности купона), графика погашения основного долга (предоставляется за пять последних отчетных дат);

— расшифровка забалансовых обязательств (авалированные векселя, гарантии, поручительства) с указанием банка, суммы договора, возможной суммы задолженности, валюты, срока обязательства, процентной ставки (предоставляется за пять последних отчетных дат);

— расшифровка полученных обеспечений (с указанием от кого и в пользу кого получено) и выданных обеспечений (с указанием наименований организаций, в пользу которых выдано обеспечение, и наименований принципалов или организаций, по обязательствам которых выдано обеспечение, а также сроков исполнения обязательств) (за пять последних отчетных дат);

— расшифровка прочих доходов/прочих расходов (за пять последних отчетных дат);

— расшифровка расходов по отдельным статьям формы ОКУД 0710002 «Отчет о финансовых результатах» за последние пять отчетных периодов (код 2120 себестоимость продаж с обязательным выделением амортизационных отчислений за период накопленным итогом).

2) аудиторское заключение к годовой отчетности Заемщика или письмо о том, что аудиторская проверка не осуществляется.

3) справка о текущих обязательствах по договорам лизинга и поручительствах (на текущую отчетную дату);

4) расходы по финансовому лизингу, учитываемые в составе себестоимости, коммерческих и управленческих расходах (на последнюю отчетную дату, на аналогичную отчетную дату годом ранее и по истекшему полному году);

5) справка о поступлении выручки от продажи товаров, продукции, работ, на расчетные счета (в кассу) заемщика (за последние 12 завершенных месяцев);

6) сведения о среднесписочной численности работников за предшествовавший год (за год до даты подачи Заявки);

7) справка о наличии/отсутствии задолженности по заработной плате (не ранее 30 дней до даты подачи заемщиком Заявки);

8) сведения об открытых (закрытых) расчетных счетах в кредитных организациях по форме Федеральной налоговой службы (не ранее 30 дней до даты подачи заемщиком Заявки) из налогового органа;

9) справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов на основании данных налогового органа (не старше 30 дней с даты подачи заемщиком заявки;

10) справка о стоимости чистых активов;

11) справка об отсутствии/наличии у заемщика на текущую дату картотеки к банковским счетам, открытым в других кредитных организациях из всех обслуживающих кредитных организаций (в случае наличия картотеки указать сумму и общее количество календарных дней) (не старше 30 дней с даты подачи заемщиком Заявки);

12) информация о кредитной истории заемщика из всех обслуживающих кредитных организаций (по состоянию на дату, не ранее чем за 30 дней до даты подачи заемщиком Заявки);

13) справка о текущих арбитражных судебных процессах в качестве ответчика и наложенных судебных арестах на имущество заемщика. В справке указывается следующая информация:

Источник: rulaws.ru

Государственная поддержка в получении финансирования для бизнеса

Консультации и помощь предпринимателям, которым необходимо дополнительное финансирование бизнеса. Предоставим подробную информацию о потенциальной кредитной поддержке онлайн или по телефону.

с механизмами привлечения финансирования: кредит, банковская гарантия, лизинг, факторинг и аккредитив

Как это работает

Все меры поддержки

На инвестиционные цели

До 1 млрд ₽

До 11% годовых

Для МСП с целью пополнения оборотных средств и рефинансирования кредитов на пополнение оборотных средств

Для высокотехнологичных инновационных субъектов МСП.

До 500 млн ₽

Не более 3% годовых

На покупку недвижимости для промышленного производства

До 500 млн ₽

До 5% годовых

На инвестиционные цели

До 1 млрд ₽

До 4,5% годовых

Для МСП с целью пополнения оборотных средств

До 10 млн ₽

До 11% годовых

Для компаний и ИП из сегмента микро и малый

До 50 млн ₽

До 8% годовых

Под проекты по цифровой трансформации на основе российских решений в сфере ИТ

До 10 млрд ₽, до 5% годовых

Для производителей, осуществляющих производство и переработку продукции

До 5% годовых

Максимальная сумма кредита:

- До 300 млн ₽ для малых предприятий;

- До 1 млрд ₽ для средних предприятий.

Процентная ставка: до 11% годовых для средних предприятий

Срок действия программы: c 16.03.2022 до 31.12.2022

Срок льготной ставки: до 3-х лет на инвестиционные цели. Срок кредита не ограничен. Включиться в программу можно как путем заключения нового КД, так и оформив ДС к действующему КД.

Цели:

- Инвестиционные цели

Например, для создания, приобретения, изготовления, модернизации и технического перевооружения основных средств (включая объекты капитального строительства, в том числе выполнение инженерных изысканий и подготовку проектной документации для их строительства или реконструкции); - Рефинансирование кредитов, ранее полученных на инвестиционные цели.

Требования к заемщикам:

- Заемщик не относится к субъектам МСП в части 3 и 4 статьи 14 Федерального закона от 24.07.2007 №209-ФЗ (документ);

Исключения: льготный кредит доступен предприятиям общепита с основным ОКВЭД в рамках классов 56 и 55 раздела I «Деятельность гостиниц и предприятий общественного питания», а также микропредприятиям, работающим в розничной торговле;

- Отсутствие нерезидентов среди лиц, входящих в цепочку собственников;

- Заемщик не связан прямо или через учредителей с долей участия в УК более 25% с иными юридическими лицами, не относящимися к категории субъектов МСП;

- Сфера деятельности Заемщика не относится к строительству в рамках 214-ФЗ (долевое строительство многоквартирных домов).

- Займы доступны не только представителям малого и среднего бизнеса, но и тем, кто платит налог на профессиональный доход (самозанятым)

Пакет документов для банка:

- Кредитная заявка;

- Анкета заёмщика;

- Копия паспорта заёмщика и копии паспортов соучредителей предприятия;

- Оригинал правоустанавливающих документов на бизнес;

- Свидетельство о регистрации права собственности на помещение или договор его аренды (субаренды);

- Финансовая или налоговая отчётность за несколько последних периодов;

- Справка из Федеральной налоговой службы об отсутствии долгов перед бюджетом;

- Перечень объектов, которые будут предоставляться в залог, и копии документов на это имущество.

Каждый банк может запросить дополнительные документы, подтверждающие соответствие бизнеса программе.

Максимальная сумма кредита:

- До 300 млн ₽ для малых предприятий и самозанятых;

- До 1 млрд ₽ для средних предприятий.

Процентная ставка:

- До 15% годовых для малых предприятий и самозанятых;

- До 13,5% годовых для средних предприятий.

Срок действия программы: до 31 декабря 2022 года

Срок льготной ставки: 1 год, срок кредита не ограничен. Включиться в программу можно, как путем заключения нового КД, так и оформив ДС к действующему КД.

Цели:

- Пополнение оборотных средств;

- Рефинансирование кредитов на пополнение оборотных средств.

Требования к заемщикам:

- Заемщик не относится к субъектам МСП в части 3 и 4 статьи 14 Федерального закона от 24.07.2007 №209-ФЗ (документ);

Исключения: льготный кредит доступен предприятиям общепита с основным ОКВЭД в рамках классов 56 и 55 раздела I «Деятельность гостиниц и предприятий общественного питания», а также микропредприятиям, работающим в розничной торговле; - Отсутствие нерезидентов среди лиц, входящих в цепочку собственников;

- Заемщик не связан прямо или через учредителей с долей участия в УК более 25% с иными юридическими лицами, не относящимися к категории субъектов МСП;

Банки по программе Банка России: Смотреть список

Пакет документов для банка:

- Кредитная заявка;

- Анкета заёмщика;

- Копия паспорта заёмщика и копии паспортов соучредителей предприятия;

- Оригинал правоустанавливающих документов на бизнес;

- Свидетельство о регистрации права собственности на помещение или договор его аренды (субаренды);

- Финансовая или налоговая отчётность за несколько последних периодов;

- Справка из Федеральной налоговой службы об отсутствии долгов перед бюджетом;

- Перечень объектов, которые будут предоставляться в залог, и копии документов на это имущество.

Каждый банк может запросить дополнительные документы, подтверждающие соответствие бизнеса программе.

Максимальная сумма кредита: до 500 млн ₽

Льготная процентная ставка: не превышает 3% годовых

Срок: до 3 лет

Цели:

- Пополнение оборотных средств;

- Инвестиционные цели.

Заемщик: высокотехнологичный, инновационный субъект МСП.

Требования к Заемщику на протяжении всего действия кредитного договора:

- Субъект МСП;

- Годовой объем выручки от продаж по данным отчетности за последний календарный год, не менее 100 млн ₽;

- Совокупный среднегодовой темп роста (CAGR ) выручки за последние 3 года не менее 12%;

- Обладает патентами (кроме торговых марок);

- Относится к высокотехнологичным инновационным субъектам МСП. Основной ОКВЭД соответствует приоритетному перечню;

- Не входит в группу (как она определяется в соответствии с Международными стандартами финансовой отчетности), годовая выручка которой или, если применимо, доход которой согласно данным консолидированной финансовой отчетности составляет более 2 млрд руб. (за исключением групп, в которые входят исключительно субъекты малого и среднего предпринимательства);

- С заемщиком не заключены кредитные договоры (соглашения), по которым ставка кредитования субсидируется в соответствии с постановлением Правительства Российской Федерации от 30 декабря 2018 г. № 1764 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и специализированным финансовым обществам в целях возмещения недополученных ими доходов по кредитам, выданным в 2019 — 2024 годах субъектам малого и среднего предпринимательства, а также физическим лицам, применяющим специальный налоговый режим «Налог на профессиональный доход», по льготной ставке», постановлением Правительства Российской Федерации от 5 декабря 2019 г. № 1598 «Об утверждении Правил предоставления из федерального бюджета субсидий в целях обеспечения льготного кредитования проектов по 12 цифровой трансформации, реализуемых на основе российских решений в сфере информационных технологий»;

- Соответствие используемой при производстве и (или) создании продукции технологии согласно перечню высокотехнологичных направлений.

Банки: МСП Банк

Максимальная сумма кредита: до 500 млн ₽

Процентная ставка:

- По льготной ставке – 5% годовых;

- Для инновационных технологических компаний ставка составит 3%.

Срок льготной ставки: до 7 лет

Цели: на покупку недвижимости для осуществления промышленного производства

Требования к заемщикам:

- Субъекты деятельности в сфере промышленности, вид экономической деятельности которого относится к разделу «С» Общероссийского классификатора видов экономической деятельности, за исключением юридических лиц и индивидуальных предпринимателей, осуществляющих хозяйственную деятельность в сфере добычи и торговли сырой нефтью, природным газом, производства и торговли жидким топливом, производства и торговли табачными изделиями и алкогольной продукцией;

- Заемщик обладает статусом налогового резидента Российской Федерации;

- Заемщик обладает статусом налогового резидента Российской Федерации;

- Заемщик зарегистрирован на территории Российской Федерации

в соответствии с Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей»; - Заемщик не находится в процессе реорганизации (за исключением реорганизации в форме присоединения к заемщику другого юридического лица или преобразования при условии сохранения заемщиком статуса системообразующей организации или юридического лица, входящего в группу лиц такой организации в соответствии с положениями статьи 9 Федерального закона «О защите конкуренции»), ликвидации, не является организацией, приостановившей деятельность на территории Российской Федерации;

- В отношении заемщика не возбуждено производство по делу о несостоятельности (банкротстве) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве);

- Заемщик не относится к субъектам МСП в части 3 и 4 статьи 14 Федерального закона от 24.07.2007 №209-ФЗ (документ);

Банки: отбор участников пройдет в 4 квартале текущего года

Максимальная сумма кредита:

- Для микропредприятий – от 50 млн ₽ до 200 млн ₽

- Для малых предприятий – до 500 млн ₽

- Для средних предприятий – до 1 млрд ₽

Процентная ставка:

- До 4,5% годовых – для малого и микробизнеса

- До 3% годовых – для среднего бизнеса

Срок льготной ставки: до 10 лет, из них льготный период 5 лет. В течение первых 3 лет ставки 3%-4,5%, затем 2 года ставка «Программы «1764»», действующая на момент подписания договора.

Срок действия программы: до 31 декабря 2022 года

Цели:

- Инвестиционные цели

Например, для создания, приобретения, изготовления, модернизации и технического перевооружения основных средств (включая объекты капитального строительства, в том числе выполнение инженерных изысканий и подготовку проектной документации для их строительства или реконструкции), а также на проектное финансирование.

Требования к заемщикам:

- Заемщик не относится к субъектам МСП в части 3 и 4 статьи 14 Федерального закона от 24.07.2007 №209-ФЗ (документ);

Исключения: льготный кредит доступен предприятиям общепита с основным ОКВЭД в рамках классов 56 и 55 раздела I «Деятельность гостиниц и предприятий общественного питания», а также микропредприятиям, работающим в розничной торговле; - Отсутствие нерезидентов среди лиц, входящих в цепочку собственников;

- Заемщик не связан прямо или через учредителей с долей участия в УК более 25% с иными юридическими лицами, не относящимися к категории субъектов МСП;

- Сфера деятельности Заемщика не относится к строительству в рамках 214-ФЗ (долевое строительство многоквартирных домов).

Приоритетные отрасли, участвующие в программе:

- обрабатывающее производство, в том числе производство пищевых продуктов, первичная и последующая (промышленная) переработка сельскохозяйственной продукции, в том числе в целях обеспечения импортозамещения и развития несырьевого экспорта;

- транспортировка и хранение;

- деятельность гостиниц

Список ОКВЭД:

Вид деятельности в соответствии с Правилами:

Обрабатывающее производство, в том числе производство пищевых продуктов, первичная и последующая (промышленная) переработка сельскохозяйственной продукции, в том числе в целях обеспечения импортозамещения и развития несырьевого экспорта

| Номер класса по ОКВЭД2 | Наименование класса ОКВЭД2 (включает все входящие в класс группы, если не указано иное) |

| 10 | Производство пищевых продуктов |

| 11 | Производство напитков (только группы 11.06 и 11.07 и все входящие в эту группу подгруппы) |

| 13 | Производство текстильных изделий |

| 14 | Производство одежды |

| 15 | Производство кожи и изделий из кожи |

| 16 | Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

| 17 | Производство бумаги и бумажных изделий |

| 18 | Деятельность полиграфическая и копирование носителей информации |

| 19 | Производство кокса и нефтепродуктов (за исключением подкласса 19.2, группы 19.20, подгрупп 19.20.1, 19.20.2, 19.20.9) |

| 20 | Производство химических веществ и химических продуктов (за исключением группы 20.14, подгрупп 20.14.1, 20.14.2) |

| 21 | Производство лекарственных средств и материалов, применяемых в медицинских целях |

| 22 | Производство резиновых и пластмассовых изделий |

| 23 | Производство прочей неметаллической минеральной продукции |

| 24 | Производство металлургическое |

| 25 | Производство готовых металлических изделий, кроме машин и оборудования |

| 26 | Производство компьютеров, электронных и оптических изделий |

| 27 | Производство электрического оборудования |

| 28 | Производство машин и оборудования, не включенных в другие группировки |

| 29 | Производство автотранспортных средств, прицепов и полуприцепов (за исключением подкласса 29.1, группы 29.10, подгруппы 29.10.2) |

| 30 | Производство прочих транспортных средств и оборудования (за исключением группы 30.91) |

| 31 | Производство мебели |

| 32 | Производство прочих готовых изделий |

| 33 | Ремонт и монтаж машин и оборудования |

Вид деятельности в соответствии с Правилами:

Транспортировка и хранение

| Номер класса по ОКВЭД2 | Наименование класса ОКВЭД2 (включает все входящие в класс группы, если не указано иное) |

| 52 | Складское хозяйство и вспомогательная транспортная деятельность |

Вид деятельности в соответствии с Правилами:

Деятельность гостиниц

| Номер класса по ОКВЭД2 | Наименование класса ОКВЭД2 (включает все входящие в класс группы, если не указано иное) |

| 55 | Деятельность по предоставлению мест для временного проживания |

Пакет документов для банка:

- Кредитная заявка;

- Анкета заёмщика;

- Копия паспорта заёмщика и копии паспортов соучредителей предприятия;

- Оригинал правоустанавливающих документов на бизнес;

- Свидетельство о регистрации права собственности на помещение или договор его аренды (субаренды);

- Финансовая или налоговая отчётность за несколько последних периодов;

- Справка из Федеральной налоговой службы об отсутствии долгов перед бюджетом;

- Перечень объектов, которые будут предоставляться в залог, и копии документов на это имущество.

Каждый банк может запросить дополнительные документы, подтверждающие соответствие бизнеса программе.

Максимальная сумма кредита:

- От 500 тыс до 2 млрд ₽ на инвестиционные цели;

- От 500 тыс до 500 млн ₽ – пополнение оборотных средств;

- До 10 млн ₽ на срок до 3 лет по ставке: ключевая ставка + 3,5% для микропредприятий и самозанятых.

Процентная ставка:

- До 10,25% (ключевая ставка ЦБ РФ + 2,75% годовых) для малых и средних предприятий;

- До 11% (ключевая ставка ЦБ РФ + 3,5% годовых) для микропредприятий и самозанятых.

Срок льготной ставки:

- 1 год – оборотные цели;

- 3 года – на развитие предпринимательской деятельности для микро и самозанятых;

- 10 лет – инвестиционные цели.

Цели:

- Пополнение оборотных средств;

- Инвестиционные цели;

- Рефинансирование кредитов на пополнение оборотных средств.

Приоритетные отрасли, участвующие в программе:

- Розничная и оптовая торговля;

- Сельское хозяйство;

- Внутренний туризм;

- Наука и техника;

- Здравоохранение;

- Образование;

- Обрабатывающая промышленность;

- Ресторанный бизнес;

- Бытовые услуги.

Требования к заемщикам:

- Юридический статус компании: бизнес должен быть зарегистрирован на территории России. Компания включена в Единый реестр МСП;

- Доступно МСП или тем, кто платит налог на профессиональный доход (самозанятым);

- Задолженность по налогам, сборам и другим обязательным платежам не превышает 50 тыс. рублей;

- Компания не имеет долгов по зарплате перед своими работниками;

- Предприятие не проходит процедуру банкротства;

- Заемщик не относится к субъектам МСП в части 3 и 4 статьи 14 Федерального закона от 24.07.2007 №209-ФЗ (документ).

Получить кредит можно как по основному, так и по дополнительным ОКВЭД.

Пакет документов для банка:

- Кредитная заявка;

- Анкета заёмщика;

- Копия паспорта заёмщика и копии паспортов соучредителей предприятия;

- Оригинал правоустанавливающих документов на бизнес;

- Свидетельство о регистрации права собственности на помещение или договор его аренды (субаренды);

- Финансовая или налоговая отчётность за несколько последних периодов;

- Справка из Федеральной налоговой службы об отсутствии долгов перед бюджетом;

- Перечень объектов, которые будут предоставляться в залог, и копии документов на это имущество.

Каждый банк может запросить дополнительные документы, подтверждающие соответствие бизнеса программе.

Минимальная сумма финансирования: 0,5 млн ₽

Максимальная сумма финансирования: 50 млн ₽

Процентная ставка:

- 6% для отечественного оборудования;

- 8% для зарубежного оборудования.

Срок: до 84 месяцев, авансовый платеж от 0% (при наличии поручительства РГО).

Предметом лизинга может быть новое, не вводившееся в эксплуатацию оборудование. Такое оборудование должно быть предназначено для производства, переработки или хранения продукции, выполнения работ и оказания услуг.

Не финансируется по программе:

- Оборудование, предназначенное для оптовой и розничной торговой деятельности;

- Водные суда;

- Воздушные суда и другая авиационная техника;

- Подвижной состав железнодорожного транспорта;

- Транспортные средства, самоходные машины и другие виды техники, на которые оформляются паспорт транспортного средства или паспорт самоходной машины и других видов техники;

- Навесное, прицепное оборудование к указанным видам техники.

Требования к заемщику:

- Компании и ИП из сегмента микро- и малый;

- Компания должна вести фактическую/операционную деятельность не менее 12 месяцев. В случае несоответствия этому требованию, ему должен соответствовать поручитель;

- Налоговый резидент РФ.

Максимальная сумма кредита:

- До 5 млрд ₽ при реализации Проекта *;

- До 10 млрд ₽ при реализации Программы **.

* Проект по цифровой трансформации на основе российский решений в сфере информационных технологий

** Совокупность проектов

Минимальная стоимость проекта: 5 млн ₽

Льготная процентная ставка: от 1 до 5 % годовых

Срок: от 3 до 10 лет

Срок действия программы: до ноября 2024 года

Заемщик: Юридические лица или их дочерние организации, которые реализуют Проект, Программу по цифровой трансформации на основе российских решений в сфере информационных технологий.

Требования к Заемщику:

- Не находится в процессе ликвидации, реорганизации;

- Налоговый резидент РФ;

- Регистрация бизнеса на территории РФ;

- Не находится в процессе банкротства.

- Сбербанк;

- ВЭБ.РФ;

- ВТБ;

- Альфа-банк;

- Газпрмбанк;

- Райфайзен;

- МКБ;

- Совкомбанк;

- ПСБ;

- Росбанк;

- АбсолютБанк;

- МСП Банк;

- Банк Центр Инвест;

- РСХБ;

- АК Барс;

- Банк Россия;

- ФК Открытие;

- Металлинвест;

- Челидбанк;

- РНКБ;

- Банк Санкт-Петербург.

Максимальная сумма кредита: без ограничений решений

Льготная процентная ставка: до 5% годовых

Срок: для оборотных кредитов до 3 лет, для инвестиционных до 10 лет

Заемщик: