В связи с изменениями в законодательстве в 2019 году многие предприятия не могут разобраться в требованиях. До сих пор поступают запросы о том, что же делать крупным предприятиям, а что субъектам малого и среднего бизнеса. И вовсе не понятен порядок работы для строительных организаций. Многие заказчики до сих пор требуют от своих подрядчиков лимиты на отходы, разрешения на выбросы и т.д.

Рассмотрим этот вопрос более подробно.

Вспомним, что с 2019 года все предприятия должны отчитываться не согласно принадлежности к категории бизнеса, а в соответствии с категорией объекта, критерии отнесения указаны в Постановлении 1029 от 28.06.15. В зависимости от категории перечень требуемой отчетности указан на нашем сайте в разделе полезная информация.

Но строительный объект не может быть поставлен на учет до ввода в эксплуатацию. Об этом говорится в письме Минприроды 28.10.2016 N 12-50/8692-ОГ, а также в письме Росприроднадзора 31.10.2016 N АС-09-00-36/22354.

Однако, следует помнить, что формально отменены лимиты на отходы и разрешения на выбросы, иными словами, отменены согласования проектов ПДВ и ПНООЛР в Росприроднадзоре, но в то же время нет четких указаний на каком основании определяются нормы образуемых отходов, превышать которые не следует.

Можно отчитываться по факту их образования, но провести инвентаризацию источников выбросов и образования отходов обязаны все организации. Оформить этот отчет следует с указанием всех технологий, образуемых наименований отходов, мест их накопления и т.д. Иными словами, это и будут полноценные ПНООЛР или ПДВ.

Поэтому рекомендуем их все же сделать для строительного объекта, а далее вести отчетность как для объектов «без категории», указанных в нашей таблице.

Источник: all4eco.ru

Отчетность по воде на предприятии. Краткая памятка

Данная памятка разработана в помощь сотрудникам, ответственным за водопользование на предприятии. В ней собрана актуальная информация по перечню, срокам, периодичности сдачи стандартных отчетов со ссылками на нормативную базу, ответственности в случае не предоставления/сдаче в срок, а также список исходных данных, необходимых для их составления.

Введение

Каждый объект негативного воздействия на окружающую среду обязан выполнять требования законодательства Российской Федерации. Согласно пункту 1 статьи 4.2 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» объекты, оказывающие негативное воздействие на окружающую среду (НВОС), в зависимости от уровня такого воздействия подразделяются на четыре категории:

- I категории — объекты, оказывающие значительное негативное воздействие на окружающую среду и относящиеся к областям применения наилучших доступных технологий;

- II категории — объекты, оказывающие умеренное негативное воздействие на окружающую среду;

- III категории — объекты, оказывающие незначительное негативное воздействие на окружающую среду;

- IV категории — объекты, оказывающие минимальное негативное воздействие на окружающую среду.

Категория объекта может быть изменена при актуализации учетных сведений об объекте НВОС.

В зависимости от категории НВОС организации предоставляют в надзорные органы определенные отчеты, разрабатывают и согласовывают документы/проекты, регламентируемые экологическим законодательством.

Сроки сдачи периодической отчетности

На этом ответственность не заканчивается: согласно законодательству РФ органы статистики могут потребовать возмещение ущерба, который возникает в связи с необходимостью исправления итогов отчетности при представлении неверных данных, нарушении сроков сдачи отчетов. Это регламентируется статьей 3 Закона РФ от 13.05.1992 № 2761-1.

Место предоставления отчетности может отличаться в зависимости от субъекта РФ.

Перечень исходных данных для отчетностей

Для формирования отчетностей по воде (ежеквартальных и годовых) все сведения должны быть актуальными на момент подотчетного квартала/года.

Так как сроки сдачи отчетов зафиксированы на законодательном уровне, все исходные данные должны быть готовы заранее. Особенно это касается протоколов исследования воды и прочих документов, на формирование/оформление которых требуется более одного дня (т.е. документы, которые не могут быть предоставлены в день запроса).

1. Отчет по мониторингу недр и отчет о выполнении условий пользования недрами

- Лицензия на недропользование с условиями;

- Данные мониторинга состояния недр, включающие в себя сведения:

- об использовании подземных вод (разбивка по ежемесячным объемам добычи и видам использования);

- о положении уровня воды в скважине;

- результаты химических анализов (протоколы КХА, договор с лабораторией, аттестат и область аккредитации лаборатории);

- сведения о ходе эксплуатации (в т.ч. сведения о марке установленного счетчика на водозаборных скважинах), ремонтных работах, геофизических исследованиях состояния ствола скважины.

2. Сведения, полученные в результате учета забора водных ресурсов и сброса сточных и дренажных вод, их качества (отчет по формам 3.1, 3.2, 3.3)

- регистрационные сведения организации (код ГУИВ, наименование организации, ЮР и фактический адрес, ИНН, бассейновый округ, наименование субъекта РФ);

- Лицензия на недропользование (добычу воды);

- марка прибора водоучета на водозаборной скважине с датой последней поверки;

- Решение о предоставлении водного объекта в пользование;

- марка прибора водоучета на сброс с датой актуальной поверки;

- наименование лаборатории, проводившей анализ сточных вод, аттестат и область аккредитации с указанием срока действия аттестата;

- поквартальный график сброса сточных вод;

- Разрешение и нормативы на сброс (для объектов I и II категории НВОС), либо расчетные сведения из Декларации НВОС/КЭР.

2.1. Сведения, полученные в результате учета объема забора (изъятия) водных ресурсов из водных объектов

- сведения о фактическом заборе воды за 1-ый, 2-ой и 3-ий месяц квартала по счетчику, тыс. м 3 .

2.2. Форма 3.2. Сведения, полученные в результате учета объема сброса сточных вод и (или) дренажных вод

- сведения о фактическом объеме отведенных сточных вод за квартал по счетчику, тыс. м 3 .

2.3. Форма 3.3. Сведения, полученные в результате учета качества сточных вод и (или) дренажных вод

- протоколы лабораторных исследований сточных вод после очистки на очистных сооружениях (ливневых и биологических при наличии), либо на Выпуске (в случае, если точка отбора проб после очистки на очистных сооружениях на Выпуске).

3. Отчет по выполнению условий Решения о предоставлении водного объекта в пользование

- Решение о предоставлении водного объекта в пользование;

- Программа регулярных наблюдений за водным объектом и его водоохранной зоной; договор/заявка, аттестат и область аккредитации лаборатории, проводившей анализ сточных вод;

- поквартальный график сброса сточных вод;

- план водохозяйственных мероприятий по охране водного объекта.

- протоколы лабораторных исследований воды во всех точках, указанных в Программе регулярных наблюдений;

- формы 1, 3.1-3.3;

- сведения об исполнении плана водохозяйственных мероприятий по охране водного объекта с указанием затраченных средств на их выполнение, в т.ч. суммы, затраченные на оплату услуг лаборатории.

Как правило, исследования воды проводятся в следующих точках:

- сточная вода: до очистных сооружений, после ОС очистных сооружений, на выпуске;

- природная вода: в месте сброса, в фоновом створе (выше места сброса) и в контрольном створе (ниже места сброса).

Точки исследования воды могут отличаться в зависимости от требований, указанных в Программе регулярных наблюдений за водным объектом.

4. Форма № 4-ЛС (скважина). Сведения о выполнении условий пользования недрами при добыче питьевых и технических подземных вод

- доступ к учетной записи Личного кабинета недропользователя через Единую систему идентификации и аутентификации (ЕСИА) на сайте Роснедр (при этом: учетная запись пользователя в ЕСИА должна быть подтверждена; пользователь должен авторизоваться как сотрудник юрлица или ИП; пользователь должен являться руководителем организации либо быть включен хотя бы в одну из групп доступа системы «ИС ГУ Роснедра» Федерального агентства по недропользованию; иметь электронно-цифровую подпись (ЭЦП) и доверенность на предоставление и подписание отчета ЭЦП в Личном кабинете недропользователя);

- Лицензия на право пользования недрами для добычи питьевых и технических подземных вод со всеми условиями к ней;

- заключение по проекту геологического изучения (разведки) участка недр, месторождения, участка месторождения (либо реквизиты) * ;

- заключение по проекту зон санитарной охраны водозаборного узла (либо реквизиты);

- заключение по техническому проекту водозабора водозабора (технический проект на разработку месторождения, участка месторождения) (либо реквизиты) * ;

- программа ведения мониторинга состояния недр;

- паспорт скважин;

- протоколы анализов подземной воды до и после водоподготовки;

- заключение по качеству подземных вод (либо реквизиты) * .

- наименование органа, выдавшего документ;

- номер и дата выданного документа.

5. 2-ТП (водхоз). Сведения об использовании воды

5.1. Титульный лист

- реквизиты организации (наименование, почтовый/фактический и юридический адреса; коды: ОКПО, ОКВЭД, ГУИВ, ИНН, ОКАТО).

5.2. Раздел 1. Забрано из природных источников, получено от поставщиков, использовано, передано и потеряно воды

- договор или Лицензия на недропользование;

- коды источника водоснабжения * :

- код типа источника;

- код водного объекта;

- расстояние от устья, км;

- коды * :

- поставщика по ГУИВ;

- категории качества воды;

- по ОКАТО;

- ВХУ;

- допустимый объем забора воды (если добыча воды осуществляется по собственной Лицензии);

- сведения по забранной (или полученной воде * ), разбитые по месяцам, тыс. м 3 ;

- сведения об использовании воды * :

- код территории по ОКАТО;

- код территории ВХУ;

- разбивка по видам использования, тыс. м 3 ;

- передано для использования или отведения * , тыс. м 3

* — в случае если вода получена от поставщика (например, водоканал), данные запрашиваются у поставщика. Объемы полученной от поставщика и переданной на отведение воды должны быть согласованы с ним заранее, т.к. при проверке и принятии отчета проверяют, чтобы сведения, предоставляемые поставщиком/водоканалом, совпадали со сведениями водопользователя.

5.3. Раздел 2. Водоотведение

- Решение на право пользования водным объектом;

- поквартальный график сброса сточных вод;

- мощность очистных сооружений;

- помесячная разбивка отведенной воды, тыс. м 3 ;

- протоколы исследования сточных вод после очистки на очистных сооружениях (либо на Выпуске) за год, использованные при формировании отчетов по формам 3.1-3.3.

При проверке и принятии отчета также следят, чтобы объемы водоотведения и показатели качества совпадали с ранее предоставленными ежеквартальными отчетами по формам 3.1-3.3.

6. Отчет по форме 2-ОС. Сведения о выполнении водохозяйственных и водоохранных работ на водных объектах

- фактические расходы (с НДС) на выполнение в отчетном году водохозяйственных и водоохранных работ, как завершенных (принятых), так и не завершенных в отчетном году, а также расходы на разработку проектов и затраты на авторский и технический надзор (с указанием источника финансирования);

- протяженность границ водоохранных зон и прибрежных защитных полос водных объектов, нанесенных на картографическую основу;

- протяженность водоохранных зон и прибрежных защитных полос, закрепленных на местности специальными информационными знаками;

- расходы на строительство, реконструкцию и ремонт очистных сооружений и канализационных сетей (с насосными станциями и т.п.). Данные приводятся только в стоимостном выражении;

- прочие затраты, направленные на водохозяйственные и водоохранные мероприятия.

7. Отчет по формам 6.1, 6.2, 6.3. Сведения, полученные в результате наблюдений за водными объектами

По правилам, наблюдения за водными объектами и водоохранной зоной необходимо проводить как минимум 2 раза в год (обычно этого достаточно) в летнее время. Обычно их проводят в начале и в конце лета.

Для того, чтобы отчитаться по формам 6.1-6.3, необходимо нанимать специализированную организацию, имеющую Лицензию Росгидромета на проведение гидрологических работ. Она проводит различного рода исследования и выдает отчет, в котором будут заполнены данные формы.

Требования к отчетности могут отличаться в зависимости от объекта и региона — всегда необходимо учитывать требования, прописанные в условиях к Решению на водопользование, Лицензии на недропользование и в Программе регулярных наблюдений за водным объектом и его водоохранной зоной.

Журнал учета качества сбрасываемых сточных вод и (или) дренажных вод ведется на основании протоколов исследования сточных вод и объемов сброса ежеквартально и не сдается в гос. органы, поэтому в качестве отдельного отчета не выделен.

Заметки

Для удобства и использования в работе вы можете скачать разработанную памятку «Отчетность по воде на предприятии».

Источник: journal.ecostandardgroup.ru

Отчет о балансе древесины в ЕГАИС Лес — кто сдает, когда и как?

В статье представим новую форму отчета о балансе древесины, которая действует с 1 марта 2022 года. Рассмотрим, кто, когда и как ее сдает. Остановимся на основных нововведениях при организации работы с древесиной в 2022 г.

- 1 Кто отчитывается о балансе древесины в ЕГАИС Лес?

- 1.1 Новые требования для складов пиломатериалов в 2022 году

- 3.1 Раздел «Общие сведения»

- 3.2 Раздел «Приход древесины»

- 3.3 Раздел «Расход древесины»

- 3.4 Раздел «Пересортировка, корректировка объема»

- 3.5 Раздел «Баланс древесины»

В 2022 году предусмотрен новый отчет о балансе древесины в ЕГАИС Лес. Приказ № 590 Минприроды РФ датирован от 25 августа 2021 г., но вступает в силу только с 1 марта 2022 года и действует вплоть до 01.03.2028.

Согласно официальному документу, утверждается форма отчета о ввезенной на склад или вывезенной со склада древесине, а также перечень обязательных сведений, вносимых в данный отчет.

Рассмотрим подробнее, кто, когда и как представляет этот отчет в систему ЕГАИС.

В настоящее время тестируется обновление функционала балансовой модели учета древесины. Рекомендуем Вам провести инвентаризацию остатков древесины и пиломатериалов на складах и зафиксировать эти данные!

Кто отчитывается о балансе древесины в ЕГАИС Лес?

Отчет о балансе древесины с 01.03.2022 подают ИП и юридические лица, являющиеся собственниками складов (МСД) и объектов лесопереработки (ОЛИ). Это требование действует, как минимум, до 2023 г.

Оборудовать места складирования лесопользователи должны на собственных земельных участках (то есть, которые официально им принадлежат), где можно вести соответствующую деятельность (имеют вид разрешенного пользования).

Освобождены от сдачи отчетности:

Отчетность формируется в электронном виде.

Новые требования для складов пиломатериалов в 2022 году

В 2022 г. пересмотрены не только формы электронных сопроводительных документов. Установлены нововведения в некоторых организационных вопросах. Размещать пункты складирования древесины (МСД) теперь можно только на собственных земельных участках.

Нужно оборудовать склады видеокамерами, которые будут фиксировать движение транспорта, используемого для транспортировки дерева. В доступных для обозрения местах следует разместить данные ИП либо юрлица, пункта складирования, режим его работы, копии нормативных документов, дающие право лицу заниматься соответствующим видом деятельности.

Обратите внимание! С 1 января 2022 г. запрещено экспортировать необработанную и грубо обработанную древесину ценных лиственных и хвойных пород.

Сроки сдачи отчетности

Отчет о балансе древесины на складе до 1 января 2023 года формируют на портале ЕГАИС. После этой даты ― автоматически с помощью электронного сервиса ФГИС ЛК (который придет на смену ЛесЕГАИС). Данные предоставляются по факту вывоза или ввоза пиломатериалов, и не позднее 1 рабочего дня с момента проведения операции.

Остатки древесины на складе подытоживаются автоматически на определенную дату (система суммирует баланс из предыдущего отчета и приход, учитывает расход).

Содержание отчета о балансе пиломатериалов на складе

Форма отчета о балансе древесины утверждена Приказом Минприроды России № 590 от 25.08.2021. Документ постановления представлен в табличной форме и состоит из нескольких разделов. В основе отчета ― данные о древесине, поступившей на склад и списанной с него. По значениям объемов прихода и расхода выводится текущий остаток.

Рассмотрим, какие сведения нужно вносить владельцам мест хранения пиломатериалов, чтобы отчитаться об остатках перед контролирующими органами.

Раздел «Общие сведения»

В разделе с общими сведениями часть данных формируется автоматически. Речь идет об уникальном идентификационном номере, дате создания текущего и предыдущего отчетов. Потребуется указать:

- информацию о собственнике склада: наименование юрлица или Ф.И.О. ИП, место расположения объекта, ИНН и т. д.;

- идентификационный номер склада.

Обратите внимание на то, что идентификационный номер пункта складирования, согласно новым требованиям, должен размещаться в доступном для обозрения месте.

Раздел «Приход древесины»

Раздел поделен на два подраздела:

- данные о пиломатериалах, которые поступили на склад;

- сведения о фактически принятых пиломатериалах.

В том числе, придется указать идентификационные номера электронных сопроводительных документов, отчетов об остатках пиломатериалов, других первичных документов. Вносятся данные о видах древесных материалов, ввезенных на склад (коды ОКПД2 и ТН ВЭД ЕАЭС). Значения объема (в куб. м) формируются автоматически на основе зарегистрированных первичных документов.

Раздел «Расход древесины»

Заполняется по аналогии с предыдущим разделом, только вместо данных о принятых материалах, указываются сведения о тех, которые списаны со склада. Предусмотрено два подраздела:

- информация о товаре, списанного с места складирования для отгрузки покупателям;

- данные о лесоматериалах, списанных в складе с целью дальнейшей переработки.

Значения объемов формируются автоматически.

Раздел «Пересортировка, корректировка объема»

Разделен на два подраздела:

- В первый включены данные о пересортировке древесины. Указываются значения объемов до и после проведения операции, виды пиломатериалов по кодам классификаторов. Вносятся сведения о собственнике склада.

- Во втором подразделе содержится информация о корректировке объемов с аналогичными показателями (но разными значениями).

Раздел «Баланс древесины»

Предусмотрены подразделы со следующими данными:

- о текущем объеме;

- о расчетном объеме при формировании отчета;

- о фактических остатках, выявленных при инвентаризации (заполняется при необходимости);

- о дебалансе дерева.

В последнем разделе вносятся данные о составителе документа (собственнике склада или уполномоченного им лица). Отчет заверяется электронной подписью.

Скачайте образец отчета о балансе древесины.

Где формируется отчет о балансе ввезенной и вывезенной со склада древесине

На данном этапе доступ к отчетности осуществляется через веб-версию ЛесЕГАИС (m.lesegais.ru), расположенной на официальном сайте портала:

Далее идем во вкладку Отчеты -> Учет Древесины -> Отчеты ОБД/ОПП:

Нажимаем «Создать отчет»:

И далее вносим данных отчета, в зависимости от типа операции (приемка или выбытие древесины, пересортировка или корректировка остатков).

От ЕГАИС Лес до ФГИС ЛК

Расскажем о будущих нововведениях. С 01.01.2023 начнет работу в постоянном режиме оператор ФГИС ЛК (единая федеральная государственная информационная система лесного комплекса). Ее основная функция ― обеспечение полной прозрачности движения пиломатериалов от мест заготовок до переработки или реализации конечному потребителю (складирование ― промежуточный этап).

ФГИС ЛК объединит уже действующие системы: Рослесхоз, ЕГАИС и другие, связанные с операциями по переработке пиломатериалов. На ее основе создается Государственный Лесной Реестр (ГЛР).

Напоминаем, что ФГИС ЛК уже работает в тестовом режиме. Пока ее действие распространяется на 4 региона: Иркутскую, Вологодскую, Тверскую и Архангельскую области. Пилотный проект позволит пользователям и разработчикам протестировать работу системы и сайта, выявить имеющиеся «пробелы» и определить, что нужно доработать.

Часто Задаваемые Вопросы

Регистрироваться и подавать данные нужно всем юридическим лицам и индивидуальным предпринимателям, чья работа связана с заготовкой, реализацией, покупкой или складированием лесоматериалов. В информационной системе отражаются сведения о договорах аренды земельных участков с лесными насаждениями, сделок купли-продажи, лесные декларации, отчетность и прочее. Регистрация осуществляется через портал Госуслуги.

Нет, посмотреть отчетность контрагента невозможно, функционалом системы это не предусмотрено. Но переданный объем, согласно документу, увидеть и сравнить можно. Для этого нужно перейти раздел с открытыми данными и указать себя или контрагента. В результате будет понятно, совпадает ли кубатура по отчетности.

Не подлежат учету:

- клеёные изделия из древесины;

- столярные изделия;

- окрашенные, протравленные, обработанные креозотом или другими консервантами лесоматериалы, шпалы, брусья;

- сборные деревянные конструкции;

- фанера;

- плиты древесно-волокнистые из древесины;

- плиты древесно-стружечные;

- тара деревянная;

- щепа, стружка, шерсть, мука деревянная.

В целом, вся продукция вторичной переработки древесины не является отчетной.

В настоящее время КоАП не предусматривается штраф за невнесение такого отчета. Следует помнить, что согласно ст. 8.28.1 КоАП РФ штрафы налагаются за непредставленную отчетность по сделкам с древесиной, за нарушение сроков подачи декларации о купле-продаже и за отсутствие электронно-сопроводительного документа при транспортировке древесины. Относится ли отчет о балансе древесины к этому виду отчетности, пока неясно.

74 комментария к “Отчет о балансе древесины в ЕГАИС Лес — кто сдает, когда и как?”

Добрый день! Основным видом деятельности организации является производство мебели. В этих целях организация приобретает пиломатериалы (брус). Надо ли организации с 1 марта 2022 года на портале ЕГАИС ЛЕС сдавать отчет о балансе древесины в соответствии с Приказом № 590 Минприроды РФ от 25 августа 2021г.

Ирина,

Да, Вы совершенно правы, с 01.03.2022 года этот отчет становится обязательным для участников ЕГАИС Лес. В настоящее время участники оформляют МСД/ОЛИ, также уже обязательно оформлять ЭСД на транспортировку древесины. С 1 марта все эти объекты будут работать в связке (МСД/ОЛИ — ЭСД — ОБД) и обеспечивать балансовый метод учета древесины.

Добрый день! Скоро 01 марта, а разработчики ПО не внедрили

форму отчета (ОБД и ОПП) в полном объеме. Движение древесины, регулируется лишь

ЭСД. Другие подразделы предусмотренные формой отчета — не работают

Да, очевидно, будут внедрять в «последний день». Как с ЭСД было в декабре. На данный момент нет ясности, как балансовая система отчетности будет работать.

Друзья, кто знает, когда будет новая форма отчета (ОБД и ОПП) согласно приказу №590 от 25 августа 2021 года. Сегодня 1 марта. Может уже внедрили, а я не вкурсе?

Александр, пока нет, ждем тоже внедрения.

А мне не ясно, как в ОБД будет отражатся продажа партий древесины меньше 10 кбм, ведь ЭСД на такую партию не создается. М.б. надо будет делать ежемесячную корректировку на этот объем, но на каком основании без ЭСД? И списание на хознужды (дрова) тоже без сопроводительного документа. М.б., накладная на внутреннее перемещение?

Нет ясности, служба техподдержки не отвечает или отвечает не на тот вопрос, какой был задан.

По факту — нет готовности системы к работе.

Добрый день! Согласны с вами, ждем реализации нового функционала и разъяснений регулятора. Только что опубликовали новость — https://rosleshoz.gov.ru/news/2022-03-02/n10071. Через 2 недели будет выпущена новая версия.

Ребята, сегодня 2 марта 2022, кто знает что с новым отчетом по приказу № 590 от 25.08.2021. Где эта форма для заполнения?

Добрый день Александр!

Вчера проверяли, пока ничего нового не выпустили. Но крайне рекомендуем провести инветнаризацию древесины на складах, чтобы занести начальные остатки.

а куда заносить начальные остатки?

Ирина, пока ожидаем нового функционала, в текущем некуда вносить. В течение 1-2 недель будет добавлен в Веб-версию по заверениям Рослесхоза.

Александр, пока ждем! Должны были вчера выкатить обновление функционала, но пока ничего нет. На lesegais.ru тоже пока нет уведомлений, вот ждем..

Добрый день, при каждой отгрузке в розницу, в том числе для организаций создавать ЭСД, если объём меньше 10 м3

Андрей, нет, если объем отгрузки менее 10м3, то ЭСД не создается.

Добрый день! Подскажите, если мы ИП закупаем обрезную доску у др ИП для розничной продажи, нам нужно как-то у себя фиксировать QR код или декларации и заполнения баланса достаточно?

Зоя, добрый день!

Если Вы закупаете обрезную доску, Вы заполняете декларацию о сделке покупки этой доски, отчет о фактически транспортированной древесине (по этой декларации), и если Вы на момент перевозки древесины уже являетесь ее собственником, то формируете электронный сопроводительный документ (с QR кодом). И с 1 марта (фактически пока нет функционала) Вам нужно будет вносить движение доски в Отчетах о балансе древесины. Пока новый функционал не введен, около 14-15 числа будет добавлен. Плюс, у вас должен быть зарегистрирован МСД (место складирования древесины), на который будет приходить доска.

Спасибо, за чёткое разъяснение !

Добрый день. У нас зем.участок под место складирования в аренде, мы ООО- не собственники, теперь нам нельзя заниматься покупкой, продажей и переработкой древесины?

Евгений, можете как и прежде заниматься сделками, на самом деле у Вас довольно типичная ситуация. Вам просто нужно зарегистрировать ОЛИ на месте складирования в m.lesegais.ru как свой, и с него производить отгрузки, на него принимать входящую древесину и т.п. В ближайшие 2 недели выйдет новый функционал системы, мы надеемся, что там момент с арендой участков МСД будет проработан. Просто система учета лесЕГАИС несовершенна, не соотносится с текущим законодательством часто.

Добрый день! Необходимо ли выполнять гашение ЭСД в мобильн приложение лес егаис, если я ИП и приобретаю доску у ИП для розничной торговли?

Да, ЭСД создается и гасится, если есть факт транспортировки древесины по сделке между контрагентами. Оформляет ЭСД собственник древесины на момент отправки (и если древесины больше 10м3). Гасить можно по прибытии, приемкой древесины по этому ЭСД, в частности в мобильном приложении.

Антон добрый день!

Скажите пожалуйста, мы занимаемся продажей круглого леса с верхних складов, соответственно, при оформлении ЭСД мы должны указать «Тип местоположения при оформлении» — «вывоз с лесосеки (лесная декларация)», но когда мы выбираем этот пункт графа с лесными декларациями пустая, нашли информацию что сначала должны занести лесную декларацию в систему ЕГАИС, но как это сделать не знаем, скажите пожалуйста как правильно всё оформить?

Сейчас мы заносим в ЭСД как МСД, т.е. например: продаем лес с квартал 220 выдел 19 лесосека 5, я создаю МСД_квартал 220 выдел 19 лесосека 5, и на каждый квартал приходиться так делать, понимаю что это нарушение т.к. это не является МСД, но как правильно всё сделать не можем найти информацию. Есть в аренде земельный участок, мы не являемся собственниками, можем ли мы его оформить как МСД?

София добрый день!

Да, арендный земельный участок вы можете зарегистрировать как МСД. Дело в том, что органы местного самоуправления занимаются вводом информации по лесным декларациям в систему ЕГАИС («зеленая» версия). Для этого такие декларация подаются лесопользователями в данные структуры. Возможно, что Вашу декларацию либо не внесли, либо есть тех. проблемы, т.к. она должна высвечиваться.

Думаю, вам следует обратиться к ним. Здесь мы помочь не можем. Правильно делаете, что пока формируете ЭСД по МСД с лесосеки, ЭСД должен быть обязательно при транспортировке.

Добрый день!

Мы ООО, которое приобретает у арендатора лесных насаждений хлысты.

Продаем же мы своим покупателям сортимент (бревна, балансы и дрова). Т.е. с делянки на свой МСД мы уже увезли сортимент. Вопрос: нужно ли в этой делянке создавать свой МСД. И как превратить хлысты в сортимент?

Виктория, нужно создать на делянке ОЛИ, т.к. после переработки получается сортимент, он тоже учитывается в ЕГАИС. С 23 марта будет доступен функционал, надеемся обработку там можно будет отражать. Пока хлысты в сортимент нет возможности переводить в программе.

Добрый день! С января месяца, по приходу машин с пиломатериалами, сканировали код через мобильное приложение. Все ОБД отражены в mobile.ЕГАИС. Но остаток по складу выдаёт 0 м3. С чем это может быть связано?

Олеся, балансовые отчеты пока находятся в режиме тестирования, поэтому остатки еще не отображаются. надеемся, все будет исправлено с обновлениями ЛесЕГАИС, в течение 2 недель должны их выпустить.

Добрый день. У нас лесопилка. Договор с продавцом леса закончил свое действие в декабре 2021, нового пока не заключали. Остался непереработанным определенный объем. Зарегистрировали ОЛИ.

Как и в какой срок нам нужно внести остатки? В 2022 проводили продажу непрофилированных пиломатериалов (не подлежащих внесению в лес егаис). Но также планируется продажа обычных пиломатериалов.

Анна, в настоящее время лучше всего провести инвентаризацию остатков непереработанной древесины на складе ОЛИ. Внести их можно будет, как только выпустят обновление функционала, и балансовая система заработает. Обещали к 14 марта уведомить всех лесопользователей, пока ждем.

Источник: egaislesuchet.ru

Переход на ФСБУ 6/2020 в «1С:Бухгалтерии 8»

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», утвержденные приказом Минфина России от 17.09.2020 № 204н. По желанию компания может применять новые стандарты досрочно. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 перейти на применение ФСБУ 6/2020 в упрощенном порядке.

Особенности нового стандарта учета основных средств

Приказом Минфина России от 17.09.2020 № 204н утверждены Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Новые стандарты обязательны к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. Организация вправе принять решение о применении ФСБУ 6/2020 и ФСБУ 26/2020 ранее указанного срока.

ФСБУ 6/2020 заменяет Положение по бухгалтерскому учету (ПБУ 6/01) «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н). Положения ФСБУ 6/2020 и ФСБУ 26/2020 в большей степени соответствуют МСФО (IAS) 16 «Основные средства» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н).

Основные новации утвержденного ФСБУ 6/2020 и отличия от ПБУ 6/01 подробно изложены в информационном сообщении Минфина России от 03.11.2020 № ИС-учет-29.

Помимо ПБУ 6/01, с 01.01.2022 упраздняются методические указания по бухгалтерскому учету основных средств (ОС), утвержденные приказом Минфина России от 13.10.2003 № 91н.

ФСБУ 6/2020 «Основные средства» распространяется на все организации (за исключением организаций бюджетной сферы). Организации, которые имеют право вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность (например, субъекты малого предпринимательства, не подпадающие под обязательный аудит), могут не применять ряд положений нового стандарта (п.п. 2, 3 ФСБУ 6/2020).

Понятие и критерии ОС

Согласно пункту 4 ФСБУ 6/2020, объектом основных средств считается актив, характеризующийся одновременно четырьмя признаками:

- Имеет материально-вещественную форму.

- Предназначен для использования организацией в ходе обычной деятельности:

- при производстве и (или) продаже ею продукции (товаров);

- при выполнении работ или оказании услуг;

- для охраны окружающей среды;

- для предоставления за плату во временное пользование;

- для управленческих нужд;

- для использования в деятельности некоммерческой организации (НКО), направленной на достижение целей, ради которых она создана.

- Предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев.

- Способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение НКО целей, ради которых она создана).

Организация может принять решение не применять ФСБУ 6/2020 в отношении активов, отвечающих всем признакам ОС, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. Затраты на приобретение, создание малоценных объектов признаются расходами периода, в котором они понесены. При этом организация должна обеспечить надлежащий контроль наличия и движения таких активов (п. 5 ФСБУ 6/2020).

Об учете малоценных объектов в «1С:Бухгалтерии 8» см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Оценка ОС

При признании в бухгалтерском учете объект ОС оценивается по первоначальной стоимости. Первоначальной стоимостью объекта ОС считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта ОС в бухгалтерском учете (п. 12 ФСБУ 6/2020). После признания объект ОС можно оценивать (п.п. 13-15 ФСБУ 6/2020):

по первоначальной стоимости, когда стоимость ОС и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных ФСБУ 6/2020. Например, первоначальная стоимость объекта ОС увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта (п. 24 ФСБУ 6/2020);

по переоцененной стоимости, когда стоимость ОС регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от их справедливой стоимости. Справедливую стоимость необходимо определять по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

Выбранный способ последующей оценки должен применяться ко всей группе основных средств.

В «1С:Бухгалтерии 8» поддерживается способ оценки ОС после признания по первоначальной стоимости.

Балансовая стоимость объекта основных средств представляет собой его первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020). Таким образом, ФСБУ 6/2020 вводит обязательную проверку основных средств на обесценение, которую следует выполнять по правилам МСФО (IAS) 36 «Обесценение активов» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н). Под обесценением понимается состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи.

Организация с упрощенным учетом может отказаться от проверки основных средств на обесценение. В этом случае балансовая стоимость ОС на отчетную дату представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации.

Изменения в порядке начисления амортизации

ФСБУ 6/2020 устанавливает новые правила начисления амортизации: амортизация по ОС начисляется независимо от результатов деятельности организации в отчетном периоде и приостанавливается, только если ликвидационная стоимость объекта становится равной или превышает его балансовую стоимость (п.п. 29-30 ФСБУ 6/2020). Ликвидационной стоимостью ОС считается величина, которую компания получила бы в случае выбытия объекта по окончании срока полезного использования (СПИ), включая стоимость остающихся материальных ценностей, и за вычетом предполагаемых затрат на выбытие.

Ликвидационная стоимость объекта ОС считается равной нулю, если (п. 31 ФСБУ 6/2020):

не ожидаются поступления от выбытия объекта ОС в конце срока полезного использования, в том числе от продажи материальных ценностей, остающихся от его выбытия;

ожидаемая к поступлению сумма от выбытия ОС не является существенной;

ожидаемая к поступлению сумма от выбытия ОС не может быть определена.

Сумма амортизации объекта ОС за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020).

Начисление амортизации (п. 33 ФСБУ 6/2020):

начинается с момента признания объекта ОС в бухгалтерском учете или (по решению организации) с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете;

прекращается с момента списания объекта ОС с бухгалтерского учета или (по решению организации) с первого числа месяца, следующего за месяцем списания объекта ОС с бухгалтерского учета.

В «1С:Бухгалтерии 8» начисление амортизации выполняется, как и при учете по ПБУ 6/01: начинается с первого числа месяца, следующего за месяцем принятия ОС к учету, и прекращается с первого числа месяца, следующего за месяцем списания объекта ОС.

ФСБУ 6/2020 предусматривает следующие способы начисления амортизации (п.п. 34-36 ФСБУ 6/2020 «Основные средства»):

способ уменьшаемого остатка;

пропорционально количеству продукции (объему работ в натуральном выражении) — по ОС, срок полезного использования которых определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта ОС.

При применении линейного способа стоимость объекта ОС погашается равномерно в течение всего срока полезного использования. Теперь по новому ФСБУ 6/2020 при линейном способе сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока полезного использования данного объекта.

При применении способа уменьшаемого остатка организация самостоятельно определяет формулу расчета суммы амортизации за отчетный период. Используемая формула должна обеспечивать систематическое уменьшение этой суммы по мере истечения срока полезного использования этого объекта.

Обратите внимание, что новое определение способа уменьшаемого остатка расширено, и оно не равнозначно прежнему определению, приведенному в ПБУ 6/01. Теперь под это определение подпадают:

прежний способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования. Данный способ также обеспечивает систематическое уменьшение суммы амортизации объекта ОС по мере истечения его срока полезного использования;

множество других способов.

При применении способа амортизации пропорционально количеству продукции (объему работ в натуральном выражении) не допускается определять сумму амортизации на основе выручки от продажи продукции (работ, услуг), производимой с использованием данного основного средства.

В «1С:Бухгалтерии 8» при применении ФСБУ 6/2020 можно использовать имеющиеся способы амортизации:

Способ уменьшаемого остатка;

По сумме чисел лет срока полезного использования;

Пропорционально объему продукции (работ).

При признании объекта ОС в бухгалтерском учете определяются элементы амортизации:

срок полезного использования;

способ начисления амортизации.

Элементы амортизации объекта ОС необходимо проверять на соответствие условиям использования этого объекта в конце каждого отчетного года, а также при наступлении обстоятельств, которые могут привести к изменению элементов амортизации. По результатам проверки при необходимости принимается решение об изменении соответствующих элементов амортизации (п. 37 ФСБУ 6/2020).

Начало применения 6/2020

В связи с началом применения ФСБУ 6/2020 последствия изменения учетной политики отражаются по выбору организации:

ретроспективно — как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п. 48 ФСБУ 6/2020);

в упрощенном порядке. Для этого на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно скорректировать балансовую стоимость основных средств с отнесением разницы на нераспределенную прибыль (п.п. 49, 50 ФСБУ 6/2020). Именно такой способ перехода на ФСБУ 6/2020 поддерживается в «1С:Бухгалтерии 8» редакции 3.0.

Организация с упрощенным учетом может начать применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020), то есть:

только в отношении фактов хозяйственной жизни, имевших место после начала применения стандарта;

без корректировки сформированных ранее данных бухгалтерского учета;

без пересчета сравнительных показателей отчетности прошлых лет.

Избранный организацией способ раскрывается в первой бухгалтерской отчетности, составленной с применением ФСБУ 6/2020 (п. 52 ФСБУ 6/2020).

Для тех объектов, которые, согласно ФСБУ 6/2020, должны признаваться объектами основных средств, но прежде учитывались в составе других активов, применяется упрощенный порядок перехода.

Балансовую стоимость объектов, которые ранее учитывались в составе ОС, но в соответствии с ФСБУ 6/2020 таковыми не являются, следует единовременно списать на нераспределенную прибыль (п. 49 ФСБУ 6/2020).

Поскольку порядок учета основных средств в бухгалтерском и налоговом учете по-прежнему различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года.

О новых правилах бухгалтерского учета основных средств в соответствии с ФСБУ 6/2020 также см. статьи профессора М.Л. Пятова (СПбГУ): Изменения в правилах бухгалтерского учета основных средств (часть 1) и Изменения в правилах бухгалтерского учета основных средств, часть 2.

Поддержка положений ФСБУ 6/2020 в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» начиная с версии 3.0.96 поддерживаются следующие положения ФСБУ 6/2020:

возможность досрочного применения нового стандарта;

новый порядок расчета амортизации;

возможность изменения элементов амортизации ОС;

пересчет балансовой стоимости ОС при упрощенном переходе на ФСБУ 6/2020.

Если организация хочет применять ФСБУ 6/2020 досрочно, с 2021 года, то в настройках учетной политики (раздел Главное — Учетная политика) переключатель ФСБУ 6 «Основные средства» применяется следует установить в соответствующее положение (рис. 1).

Рис. 1. Фрагмент настроек учетной политики

Если учет ОС ведется по правилам ФСБУ 6/2020, в документе Принятие к учету ОС на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость. Амортизация будет рассчитываться исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования (или объема продукции (работ)).

Также появляется возможность изменять элементы амортизации ОС: срок полезного использования, ликвидационную стоимость и способ начисления амортизации. Для этого служит документ Изменение элементов амортизации ОС, который доступен в разделе ОС и НМА по гиперссылке Параметры амортизации ОС (кнопка Создать).

В прошлых версиях программы этот документ назывался Изменение параметров амортизации ОС. Теперь изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись. Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, переключатель Отразить в следует установить в соответствующее положение. По умолчанию переключатель Отразить в установлен в положение В бухгалтерском учете. Порядок использования документа Изменение параметров амортизации ОС подробно рассмотрен ниже в описании Примера 2.

Согласно требованиям ФСБУ 6/2020, элементы амортизации ОС следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

Регламентная операция Переход на ФСБУ 6 выполняется в декабре года, предшествующего году перехода на ФСБУ 6/2020. Указанная операция автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Рассмотрим на примерах порядок отражения указанных изменений в «1С:Бухгалтерии 8» редакции 3.0.

Перспективный способ перехода на ФСБУ 6/2020

Организация с упрощенным учетом при переходе на ФСБУ 6/2020 может не пересчитывать балансовую стоимость для «старых» объектов ОС, при этом дальнейший учет всех основных средств необходимо вести по правилам нового стандарта.

Пример 1

Организация (ОСНО, плательщик НДС) относится к субъектам малого предпринимательства, не подпадающим под обязательный аудит.

С 2021 года организация досрочно переходит на применение ФСБУ 6/2020, последствия изменения учетной политики отражает перспективно.

На конец 2020 года на балансе организации числится основное средство — фрезерно-гравировальный станок. Первоначальная стоимость станка — 240 000 руб., начисленная амортизация — 105 600 руб., срок полезного использования — 50 мес., оставшийся СПИ — 28 мес. Элементы амортизации для станка не пересматриваются, в том числе ликвидационная стоимость считается равной нулю.

В июле 2021 года организация приобретает новое основное средство — сервер стоимостью 240 000 руб. (в т. ч. НДС 20 %). В бухгалтерском и налоговом учете для сервера установлен срок полезного использования — 25 месяцев.

Ликвидационная стоимость сервера определена в сумме 50 000 руб., поскольку организация намерена продать сервер через 25 месяцев.

Организация применяет линейный способ начисления амортизации для всех основных средств в бухгалтерском и налоговом учете.

Для досрочного перехода на новый стандарт учета основных средств в настройках учетной политики необходимо указать, что ФСБУ 6/2020 применяется с 2021 года (см. рис. 1). После указанных настроек в форме обработки Закрытие месяца за декабрь 2020 года появляется регламентная операция Переход на ФСБУ 6. При перспективном переходе на ФСБУ 6/2020 указанную операцию можно не выполнять. Но даже если организация выполнит Переход на ФСБУ 6, балансовая стоимость фрезерно-гравировального станка пересчитываться не будет, поскольку для него по условиям Примера 1 элементы амортизации не меняются.

Напомним, что по прежним правилам при линейном способе годовая сумма амортизационных отчислений в бухгалтерском учете рассчитывалась исходя из первоначальной стоимости ОС и нормы амортизации. Норма амортизации определяется как величина, обратная сроку полезного использования объекта ОС, выраженная в процентах. Ежемесячные амортизационные отчисления составляют 1/12 годовой суммы (п. 19 ПБУ 6/01).

Таким образом, до 2021 года сумма ежемесячной амортизации станка в бухгалтерском учете составляла 4 800 руб. (240 000 руб. / 50 мес.).

С января 2021 года сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока его полезного использования. Таким образом, в январе 2021 года сумма амортизации станка составляет 4 800 руб.: (240 000 руб. — 105 600 руб. — 0 руб.) / 28 мес.

В данном случае сумма амортизации станка остается прежней, хотя ее расчет выполняется уже по другому алгоритму.

По условиям Примера 1 в июле 2021 года организация принимает к учету основное средство с ненулевой ликвидационной стоимостью.

В документе Поступление ОС, который предназначен для одновременного отражения поступления и принятия к учету основных средств, наряду с другими ограничениями нет возможности указать ликвидационную стоимость. Но ее можно указать в документе Изменение элементов амортизации ОС.

Воспользуемся классическим сценарием работы с основными средствами: сначала сформируем документ Поступление (акт, накладная, УПД) с видом операции Оборудование, а затем документ Принятие к учету ОС.

При проведении документа поступления с видом операции Оборудование формируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01

— на сумму затрат на приобретение сервера (200 000 руб.);

Дебет 19.01 Кредит 60.01

— на сумму входящего НДС, предъявленного поставщиком при приобретении сервера (40 000 руб.).

Здесь и далее для целей налогового учета одновременно заполняются специальные поля регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет).

В документе Принятие к учету ОС на закладке Бухгалтерский учет теперь можно указать ликвидационную стоимость (рис. 2).

Рис. 2. Указание ликвидационной стоимости при принятии к учету ОС

При проведении документа формируется бухгалтерская проводка:

Дебет 01.01 Кредит 08.04.1

— на стоимость основного средства (200 000 руб.).

Введенная ликвидационная стоимость сохраняется в регистре Параметры амортизации ОС (бухгалтерский учет). С августа 2021 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. При проведении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца, формируются проводки по начислению амортизации основных средств:

Дебет 26 Кредит 02.01

— на сумму амортизации сервера, которая в бухгалтерском учете составляет 6 000 руб., а в налоговом — 8 000 руб.

Дебет 20.01 Кредит 02.01

— на сумму амортизации фрезерно-гравировального станка, которая в бухгалтерском и налоговом учете составляет 4 800 руб.

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации (рис. 3).

Рис. 3. Справка-расчет амортизации по правилам ФСБУ 6/2020

Проанализируем расчет амортизации сервера в августе 2021 года:

остаточная стоимость (или балансовая стоимость в терминах ФСБУ 6/2020) — 200 000 руб. (графа 6);

ликвидационная стоимость — 50 000 руб. (графа 7);

оставшийся СПИ — 25 месяцев (графа 9);

сумма амортизации — (200 000 руб. — 50 000 руб.) / 25 мес. = 6 000 руб. (графа 10).

В налоговом учете при линейном способе сумма ежемесячной амортизации определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта. Норма амортизации — величина, обратная сроку полезного использования объекта ОС, выраженная в процентах (п. 2 ст. 259.1 НК РФ). Ликвидационная стоимость при этом не учитывается, поэтому сумма амортизации сервера для целей налогообложения прибыли составляет 8 000 руб. (200 000 руб. / 25 мес.).

В конце 2021 года для всех основных средств следует выполнить проверку элементов амортизации на их соответствие условиям использования основных средств и при необходимости изменить с помощью документа Изменение элементов амортизации ОС.

Упрощенный переход на ФСБУ 6/2020

Теперь рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 выполняется автоматический пересчет балансовой стоимости при упрощенном переходе на ФСБУ 6/2020.

Пример 2

Организация (ОСНО, плательщик НДС) переходит с 2022 года на применение ФСБУ 6/2020 в упрощенном порядке. Основные средства, которые числятся на балансе организации на конец 2021 года, превышают стоимостной лимит, установленный организацией с 2022 года.

Предположим, перед переходом на ФСБУ 6/2020 организация приняла решение изменить элементы амортизации для ряда основных средств.

Для этого потребуется создать документ Изменение элементов амортизации ОС, датированный 31.12.2021. Программа «понимает», что введен документ, датированный концом года, предшествующего 2022 году, то есть году, с которого будет применяться новый стандарт. Поэтому табличная часть документа видоизменяется. Теперь для целей бухгалтерского учета можно изменить:

способ начисления амортизации. Обратите внимание, что переход с линейного способа на способ начисления амортизации пропорционально объему продукции (работ) не поддерживается;

оставшийся срок полезного использования или объем работ. При этом общий срок полезного использования пересчитывается автоматически;

По кнопке Подбор можно перейти в форму подбора основных средств, для которых следует изменить элементы амортизации. Подбирать основные средства можно по наименованию, по способу амортизации (в бухгалтерском учете), а также по остатку срока полезного использования (в бухгалтерском учете). По кнопке Перенести в документ подобранные основные средства переносятся в табличную часть документа Изменение элементов амортизации ОС.

Прежние элементы амортизации автоматически отражаются в строке до изменения. Измененные элементы амортизации следует ввести в строку после изменения (рис. 4).

Рис. 4. Пересмотр элементов амортизации

Например, для основного средства с инвентарным номером «22» до внесения изменений был установлен срок полезного использования 60 месяцев, истекший срок составил 12 месяцев, соответственно, оставшийся — 48 месяцев. Ликвидационная стоимость не определялась.

После внесения изменений оставшийся срок полезного использования сокращен до 38 месяцев, соответственно, общий срок теперь равен 50 месяцев. Ликвидационная стоимость определена в сумме 25 000 руб. Способ амортизации не меняется.

По кнопке Элементы амортизации доступна одноименная печатная форма документа. Полагаем, что данную форму можно использовать в качестве первичного документа при пересмотре элементов амортизации, поскольку в ней содержатся все обязательные реквизиты в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ. Кроме того, ФСБУ 6/2020 не содержит требований составлять отдельный документ на каждое ОС.

При проведении документа Изменение элементов амортизации ОС бухгалтерские проводки не формируются, но вводятся записи в регистры сведений подсистемы учета ОС, в том числе в регистр Параметры амортизации ОС (бухгалтерский учет).

Внесенные изменения будут применяться:

при выполнении регламентной операции Переход на ФСБУ 6, которая появляется в форме обработки Закрытие месяца за декабрь 2021 года;

при начислении амортизации начиная с месяца, следующего за месяцем проведения документа, то есть с января 2022 года.

Регламентная операция Переход на ФСБУ 6 должна выполняться только после формирования и сохранения бухгалтерской (финансовой) отчетности за отчетный год (по условиям Примера 2 — за 2021 год). Для корректного перехода рекомендуем сначала отменить регламентные операции четвертой группы, следующие за Переходом на ФСБУ 6 (Расчет отложенного налога по ПБУ/18, если организация применяет ПБУ 18/02, и Реформацию баланса). Затем следует выполнить Переход на ФСБУ 6 и все следующие за ним операции — каждую операцию поочередно.

Упрощенный порядок перехода на ФСБУ 6/2020 заключается в единовременной корректировке балансовой стоимости ОС на начало отчетного периода с отнесением разницы на нераспределенную прибыль. При этом балансовой стоимостью ОС считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 за вычетом накопленной амортизации. А накопленная амортизация рассчитывается по правилам ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования.

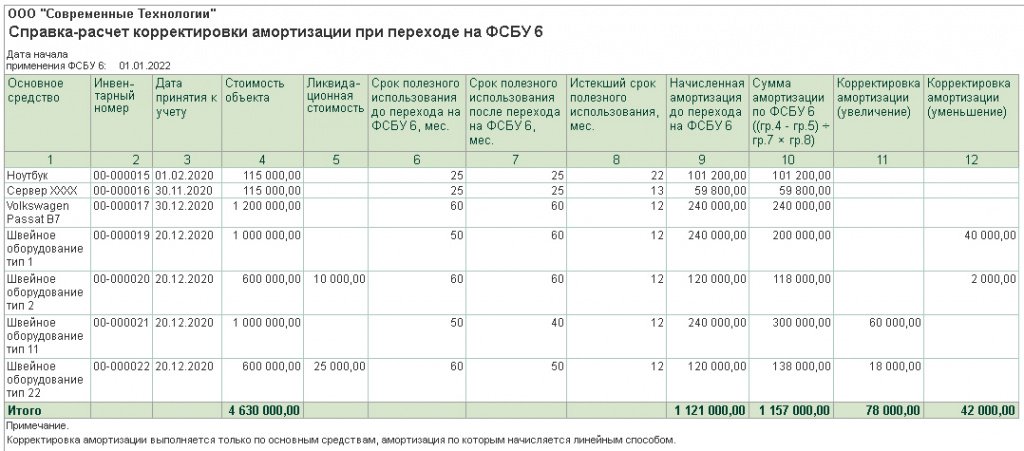

Детальный расчет сумм корректировок приведен в Справке-расчете корректировки амортизации при переходе на ФСБУ 6 (рис. 5).

Рис. 5. Справка-расчет корректировки амортизации при переходе на ФСБУ 6/2020

Проанализируем расчет корректировки балансовой стоимости для основного средства с инвентарным номером «22»:

первоначальная стоимость объекта — 600 000 руб. (графа 4);

ликвидационная стоимость — 25 000 руб. (графа 5);

СПИ после перехода на ФСБУ 6/2020 — 50 мес. (графа 7);

истекший СПИ — 12 месяцев (графа 8);

сумма амортизации по ФСБУ 6/2020 — 138 000 руб. ((600 000 руб. — 25 000 руб.) / 50 мес. х 12 мес.) (графа 10);

начисленная амортизация до перехода компании на ФСБУ 6/2020 — 120 000 руб. (графа 9);

корректировка амортизации в сторону увеличения — 18 000 руб. (138 000 руб. — 120 000 руб.) (графа 11).

Аналогичным образом рассчитываются корректировки амортизации для других ОС, по которым менялись элементы амортизации перед переходом на ФСБУ 6/2020.

При проведении регламентной операции Переход на ФСБУ 6 формируются бухгалтерские проводки:

Дебет 84.01 Кредит 02.01

— на сумму корректировки амортизации в сторону увеличения. Для ОС с инвентарным номером «22» эта сумма составляет 18 000 руб.;

Дебет 02.01 Кредит 84.01

— на сумму корректировки амортизации в сторону уменьшения.

Начиная с января 2022 года амортизация ОС уже считается по правилам ФСБУ 6/2020 исходя из пересмотренных элементов амортизации.

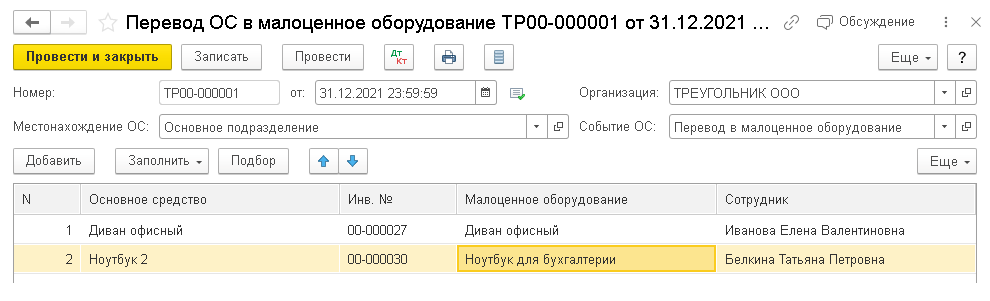

Списание малоценных основных средств

Согласно пункту 5 ФСБУ 6/2020, стоимость основных средств, признанных организацией несущественными в целях бухгалтерского учета, может быть единовременно списана в расходы.

Таким образом, несущественные ОС могут не отражаться в балансе, и тогда по ним не нужно будет начислять амортизацию, ежегодно проверять на обесценение и пересматривать элементы амортизации. При этом организация должна обеспечить надлежащий контроль наличия и движения таких активов.

До перехода на ФСБУ 6/2020 объекты с несущественной стоимостью могли учитываться в составе ОС. В соответствии с пунктом 49 ФСБУ 6/2020 балансовую стоимость объектов, которые ранее учитывались в составе ОС, но в соответствии с ФСБУ 6/2020 таковыми не являются, следует единовременно списать на нераспределенную прибыль.

Начиная с версии 3.0.98 в «1С:Бухгалтерии 8» автоматизировано списание стоимости несущественных основных средств при переходе на ФСБУ 6/2020. Для этой цели в разделе ОС и НМА появился новый документ Перевод ОС в малоценное оборудование. При проведении этого документа несущественные ОС не просто списываются, а переводятся в категорию малоценного оборудования, поэтому сохраняется возможность контроля их наличия. Документ имеет ограничения: перевод в малоценное оборудование доступен только для тех основных средств, которые не являются амортизируемым имуществом в налоговом учете, то есть первоначальная стоимость которых в соответствии со статьей 257 НК РФ не превышает 100 000 руб. Перевод ОС в малоценное оборудование может выполняться и после перехода на ФСБУ 6/2020, например, при пересмотре стоимостного лимита, применяемого организацией в бухучете для признания ОС несущественными.

Пример 3

Организация (ОСНО, плательщик НДС) переходит с 2022 года на применение ФСБУ 6/2020 в упрощенном порядке. Для всех основных средств установлен стоимостной лимит в размере 100 000 руб. за единицу.

На конец 2021 года на балансе организации числятся основные средства, в том числе объекты с первоначальной стоимостью, не превышающей стоимостной лимит. Для всех основных средств применяется линейный способ начисления амортизации.

Для списания стоимости несущественных ОС на нераспределенную прибыль следует создать документ Перевод ОС в малоценное оборудование, датированный 31.12.2021. В шапке документа необходимо указать местонахождение списываемых ОС.

Таким образом, документ Перевод ОС в малоценное оборудование следует создавать отдельно для каждого подразделения, где числятся несущественные ОС.

По кнопке Подбор можно перейти в форму подбора основных средств, которые планируется перевести в малоценное оборудование. Подбор ОС выполняется для указанного местонахождения. В форме подбора выводится наименование и первоначальная стоимость ОС. Объекты с первоначальной стоимостью, не превышающей установленный организацией лимит, следует выбрать, кликнув по ним мышью.

По кнопке Перенести в документ подобранные основные средства переносятся в табличную часть документа Перевод ОС в малоценное оборудование (рис. 6).

Рис. 6. Перевод ОС в малоценное оборудование

Напомним, что для учета основных средств используется справочник Основные средства. А для учета малоценного оборудования — справочник Номенклатура. При переводе ОС в малоценное оборудование карточка номенклатуры подбирается из справочника автоматически, также может быть создана вручную пользователем. Если карточка номенклатуры не была подобрана автоматически или создана вручную, она создается автоматически при проведении документа.

Сведения о сотруднике, ответственном за хранение малоценного объекта, автоматически заполняются сведениями о материально ответственном лице (МОЛ), указанном ранее в документах Принятие к учету ОС или Поступление ОС.

Карточку номенклатуры и сведения о сотруднике можно поменять вручную.

При проведении документа Перевод ОС в малоценное оборудование по каждому списываемому несущественному объекту формируются бухгалтерские проводки:

Дебет 26 (20.01, 44) Кредит 02.01

— на сумму амортизации ОС за последний месяц;

Дебет 02.01 Кредит 01.09

— на сумму накопленной амортизации ОС;

Дебет 01.09 Кредит 01.01

— на первоначальную стоимость ОС;

Дебет 84.01 Кредит 01.09

— на остаточную стоимость ОС;

— на первоначальную стоимость ОС.

Таким образом, несущественные ОС списываются, при этом в качестве малоценного оборудования учитываются за балансом в оценке, соответствующей первоначальной стоимости ОС. Малоценное оборудование закреплено за сотрудником, указанным в документе Перевод ОС в малоценное оборудование.

По кнопке Печать доступна печатная форма Перевод ОС в малоценное оборудование, где для каждого списываемого несущественного ОС выводится:

его наименование и инвентарный номер;

соответствующее ему малоценное оборудование и сотрудник, за которым оно закреплено;

стоимость малоценного оборудования в оценке, соответствующей первоначальной стоимости ОС.

В какой момент следует проводить документ Перевод ОС в малоценное оборудование?

Порядок списания малоценных ОС и порядок корректировки амортизации при переходе на ФСБУ 6/2020 установлен одним и тем же пунктом 49 указанного стандарта.

Полагаем, что в программе порядок действий в обоих случаях также должен быть единообразен. Документ Перевод ОС в малоценное оборудование и регламентная операция Переход на ФСБУ 6 должны выполняться только после формирования и сохранения бухгалтерской (финансовой) отчетности за отчетный год (по условиям Примера 3 — за 2021 год). После сохранения отчетности следует вернуться в форму обработки Закрытие месяца за декабрь 2021 года и выполнить все операции по переходу на ФСБУ 6/2020, для чего:

отменить регламентную операцию Амортизация и износ основных средств, поскольку амортизация несущественных ОС будет начислена в момент их списания;

провести документ Перевод ОС в малоценное оборудование для списания малоценных ОС на счет 84 «Нераспределенная прибыль (непокрытый убыток)»;

заново выполнить закрытие месяца, начиная с операции Амортизация и износ основных средств, в том числе выполнить операцию Переход на ФСБУ 6 для корректировки амортизации с отнесением разницы на 84 счет.

Указанная последовательность действий может быть упрощена в следующих версиях программы.

Источник: buh.ru