По закону гражданин Российской Федерации, который получает доходы, облагаемые по ставке НДФЛ 13 %, может претендовать на налоговый вычет. Эта сумма уменьшает доход налогоплательщика (налогооблагаемую базу), с которого исчисляется, удерживается и уплачивается НДФЛ. Эксперты 1С в статье рассказывают о видах вычетов по НДФЛ и о порядке отражения налоговым агентом в программе «1С:Зарплата и управление персоналом 8» редакции 3 самых распространенных вычетов — стандартных, имущественных, социальных, профессиональных, а также о регистрации доходов и вычетов с предыдущих мест работы.

Виды вычетов по НДФЛ

Статья 210 НК РФ определяет, что налоговая база по НДФЛ учитывает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Налоговая база может быть уменьшена на величину налоговых вычетов по НДФЛ, что приводит к уменьшению суммы налога (п. 3 ст. 210 НК РФ).

Корпоративный подоходный налог (теория)

В общем случае на налоговые вычеты уменьшить можно доходы резидентов, облагаемые НДФЛ по ставке 13 % согласно пункту 1 статьи 224 НК РФ, кроме доходов от долевого участия в организациях, выигрышей в лотереях и азартных играх (п.п. 3, 4 ст. 210 НК РФ).

Налоговый кодекс предусматривает 7 групп вычетов по НДФЛ в зависимости от целей их предоставления:

- стандартные вычеты (ст. 218 НК РФ):

- для льготных категорий физлиц;

- для лиц, на обеспечении которых находятся дети;

- на лечение;

- на обучение;

- на дополнительные меры по пенсионному обеспечению;

- на другие социально значимые цели;

- при приобретении жилья и земельных участков;

- при продаже некоторых видов имущества;

- в случае изъятия у налогоплательщика недвижимости для государственных или муниципальных нужд;

- оказывают услуги;

- выполняют работы по гражданско-правовым договорам;

- получают авторское вознаграждение;

- открывают инвестиционные счета;

- получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ;

Кроме того, статья 217 НК РФ перечисляет доходы, освобождаемые от налогообложения. Некоторые доходы освобождаются от налогообложения в сумме, не превышающей 4 000 руб., полученных за налоговый период. К таким доходам относятся, например:

- стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимость призов и выигрышей в денежной и натуральной форме, полученных налогоплательщиками:

- на конкурсах и соревнованиях;

- в проводимых мероприятиях в целях рекламы;

- от участия в азартных играх и лотереях;

Условия и размеры применения этих вычетов существенно различаются. Налоговый агент при расчете налоговой базы НДФЛ учитывает необлагаемые доходы и предоставляет налогоплательщику на основании заявления и подтверждающих документов следующие вычеты:

Как правильно оформлять документы по делопроизводству

- стандартные;

- имущественные;

- социальные;

- профессиональные.

Предоставить стандартные вычеты сотруднику невозможно, если у него отсутствует доход, потому что вычет предоставляется путем уменьшения дохода, облагаемого НДФЛ. Но в ситуации, когда доход отсутствовал не весь год или в отдельных месяцах доход был меньше предоставляемого вычета, применяются правила, установленные учетной политикой организации.

1С:ИТС

Подробнее о видах вычетов по НДФЛ и порядке их предоставления (как налоговыми агентами, так и налоговым органом) см. в разделе «Консультации по законодательству» .

Вычеты по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим порядок регистрации в программе «1С:Зарплата и управление персоналом 8» редакции 3 стандартных, имущественных, профессиональных, социальных вычетов, а также доходов и вычетов с предыдущих мест работы.

Стандартные вычеты

Заявления на стандартные вычеты (личные и на детей) регистрируются в программе «1С:Зарплата и управление персоналом 8» редакции 3. Действие стандартных вычетов (личных и на детей) можно отменить досрочно документом Отмена стандартных вычетов по НДФЛ.

Стандартные вычеты могут применяться как накопительно в течение налогового периода, так и в пределах месячного дохода — в зависимости от учетной политики, принятой в организации.

Правило применения стандартных вычетов

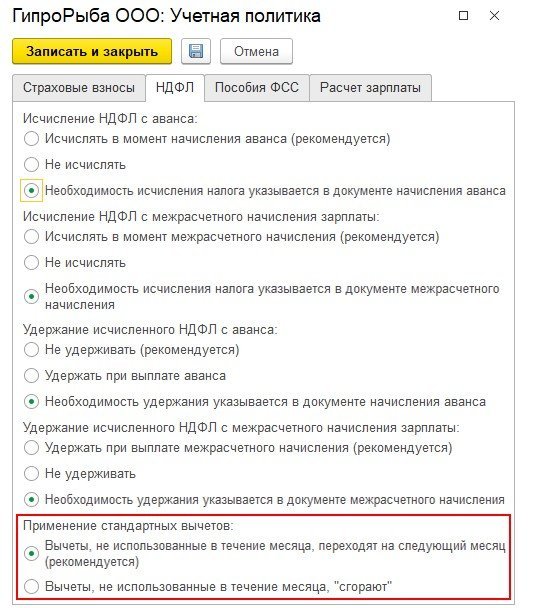

В «1С:Зарплате и управлении персоналом 8» редакции 3 при Настройке организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ зафиксировано правило Применения стандартных вычетов (рис. 1).

Рис. 1. Настройка учетной политики организации

Переключатель Применение стандартных вычетов указывает, применять ли вычеты нарастающим итогом в течение налогового периода или в пределах месячного дохода налогоплательщика. Настройку можно переключать в течение года. Это не повлечет перерасчетов в прошлых периодах. При очередном расчете вычеты будут предоставлены с начала налогового периода в соответствии с актуальной настройкой.

Пример 1

На начало 2019 года было установлено, что стандартные Вычеты, не использованные в течение месяца, «сгорают». Начиная с апреля переключатель Применение стандартных вычетов изменен на рекомендованный вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется).

Сотрудник В.С. Плющ имеет право на стандартный вычет по НДФЛ на первого ребенка в размере 1 400 руб. С января по март 2019 года вычеты применялись согласно настройке в пределах месячного дохода. Доход 1 000 руб. в январе и феврале оказывался меньше вычета. При этом вычет 1 400 руб. был применен не в полном объеме.

Непримененный вычет (2 х 400 руб.) «сгорает» при такой настройке. Когда доход больше вычета (март), то вычет применялся в размере 1 400 руб. Расчет применяемых вычетов отражен в таблице.

Месяц 2019 года

Доход, руб.

Положенный вычет, руб.

Примененный вычет, руб.

Переходящий вычет, руб.

При переключении в апреле правила Применения стандартных вычетов на вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется) вычеты стали применятся нарастающим итогом в течение налогового периода. Это не повлекло перерасчетов в прошлых месяцах, однако при расчете НДФЛ за апрель вычет пересчитан с начала года, учтены части вычетов, не примененных в январе и в феврале. В апреле доход 2 000 руб. превышает положенный месячный вычет 1 400 руб. Из накопленной (не примененной ранее) за январь и февраль суммы вычетов 800 руб. часть вычета (600 руб.) дополнительно к месячному вычету применяется к доходу. Оставшаяся часть (200 руб.), превышающая доход, накапливается для применения в следующих месяцах.

Всякий раз при изменении правила производится перерасчет применяемых стандартных вычетов в текущем периоде.

Регистрация стандартных личных вычетов

Статья 218 НК РФ предусматривает предоставление стандартных налоговых вычетов по НДФЛ в размере 3 000 руб. и 500 руб. для отдельных категорий граждан РФ.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 зарегистрировать заявление на личный стандартный налоговый вычет можно из карточки сотрудника по кнопке Налог на доходы. В открывшейся форме следует перейти по ссылке Ввести новое заявление на стандартный вычет (рис. 2).

В поле Месяц следует установить период, начиная с которого сотрудник имеет право на предоставление этого вычета. Установленный по умолчанию флаг Изменить вычеты на детей следует снять, а флаг Изменить личный вычет — установить. При этом предоставляется возможность в поле Код выбрать Вид вычета по НДФЛ и уточнить Документ, подтверждающий право на личный вычет в соответствующем поле.

Обратите внимание, что в программе удобно сохранять копии документов сотрудника, подтверждающих право на получение вычетов.

Файлы со сканкопиями указанных документов следует предварительно сохранить на диске компьютера. В форме Заявление на вычеты по кнопке Присоединенные файлы (иконка Скрепка — см. рис. 2) эти файлы загружаются в программу кнопкой Добавить — Файлы с диска, что обеспечивает быстрый доступ к файлам впоследствии. Файлы с диска можно удалить после загрузки копий. В программе копии сохраняются, и их можно просматривать и печатать.

Рис. 2. Регистрация заявления о предоставлении личного вычета

Регистрация стандартных вычетов на детей

В соответствии со статьей 218 НК РФ вычеты на детей могут заявить родители, супруга (супруг) родителя, усыновители, опекуны, попечители, приемные родители, супруга (супруг) приемного родителя. Размер вычета (от 1 400 руб. до 12 000 руб.) зависит от того, кому и на какого ребенка он предоставляется. Вычет может быть предоставлен в одинарном или двойном размере.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 заявления на вычеты на детей регистрируются в той же форме Заявление на вычеты, что и заявление на личный вычет (рис. 2): в карточке Сотрудника по ссылке Налог на доходы. Для того чтобы начать применение вычетов, необходимо Ввести новое заявление на стандартные вычеты. В форме Заявления на вычеты по НДФЛ следует установить Месяц, начиная с которого будут применяться вычеты по этому заявлению. При установленном флаге Изменить вычеты на детей по кнопке Добавить формируется запись о стандартном вычете.

Вычет выбирается из списка в соответствии с заявлением работника и документами, подтверждающими право на этот вычет. Например, вычет на первого ребенка имеет код 126. В поле Документ, подтверждающий право на вычет можно просто перечислить предоставленные документы, а по кнопке Присоединенные файлы (иконка Скрепка) загрузить в программу сканкопии. В поле Предоставляется по (включительно) необходимо указать период окончания действия вычета. Действие вычета прекращается автоматически либо при наступлении даты окончания действия, либо по достижении предела совокупного дохода.

Для применения стандартных вычетов на детей действует ограничение по размеру дохода с начала налогового периода. Подпунктом 4 пункта 1 статьи 218 НК РФ предусмотрено следующее: «Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей». Если доход освобождается от налогообложения, то при определении совокупного дохода такие доходы учитывать не нужно. Такая позиция подтверждена в письме Минфина России от 21.03.2013 № 03-04-06/8872.

Доход, полученный у налогового агента, автоматически учитывается при определении предела предоставления вычетов.

Регистрация доходов с предыдущего места работы

Доход, полученный у предыдущих работодателей, следует зарегистрировать в программе на основании предоставленной работником справки 2-НДФЛ.

Информация о доходах с предыдущих мест работы в программе «1С:Зарплата и управление персоналом 8» редакции 3 заполняется суммарно по всем справкам 2-НДФЛ за год, без уточнения работодателя. Однако нельзя просто просуммировать доход помесячно. Так как в программе этот доход регистрируется с целью определения предела предоставления вычетов, то его следует уменьшить на указанную в том числе величину доходов, освобожденных от налогообложения (например, материальная помощь в пределах 4 000 руб.).

В карточке сотрудника следует последовательно перейти по ссылкам Налог на доходы — Доходы с предыдущего места работы и помесячно заполнить исчисленный по всем справкам 2-НДФЛ совокупный доход, не освобожденный от налогообложения.

Регистрация предоставленных вычетов с предыдущего места работы

Доходы с предыдущего места работы, освобожденные от налогообложения не полностью, а не более установленных нормативов за налоговый период, следует зарегистрировать в программе в карточке сотрудника по ссылке Налог на доходы — Вычеты с предыдущего места работы (рис. 3).

Рис. 3. Регистрация вычетов с предыдущих мест работы

К таким доходам относятся доходы с кодами 1211, 2720, 2730, 2740, 2760, 2761, 2770, 2790. Несмотря на то, что для налогового агента в отношении этих доходов не установлена обязанность контролировать факт и сумму получения по прежнему месту работы, нет и оснований не учитывать эти обстоятельства, если налогоплательщик предоставляет с прежнего места работы справку 2-НДФЛ, в которой перечислены освобождаемые от налогообложения доходы.

При регистрации доходов по указанным кодам в программе «1С:Зарплата и управление персоналом 8» редакции 3 вычет предоставляется с учетом зарегистрированных вычетов с предыдущего места работы.

Пример 2

C.C. Горбунков получил на предыдущем месте работы материальную помощь (доход с кодом 2760) в размере 3 000 руб. и представил справку с предыдущего места работы. На новом месте работы сотруднику также предоставляется материальная помощь 3 000 руб. (рис. 4).

Рис. 4. Документ «Материальная помощь»

Так как предоставленный ранее вычет 3 000 руб. к доходу с кодом 2760 зарегистрирован в программе, то при расчете вычета у текущего работодателя применяется оставшаяся от 4 000 руб. часть вычета (1 000 руб.).

Регистрация имущественных и социальных вычетов

Для получения имущественных и социальных вычетов сотрудник предоставляет уведомление налогового органа, которое необходимо зарегистрировать в «1С:Зарплате и управлении персоналом 8» редакции 3. Подтверждение налоговым органом права на имущественный или социальный налоговый вычет отражается в карточке сотрудника: Налог на доходы — Ввести новое уведомление нал. органа о праве на вычет (рис. 5).

Рис. 5. Уведомление о праве на имущественные и социальные вычеты

На закладке Имущественные вычеты следует указать:

- Расходы на строительство/приобретение — Расходы на строит./приобретение;

- Проценты по кредитам;

- Проценты при перекредитовании.

На закладке Социальные вычеты следует указать:

- Расходы на свое обучение;

- Расходы на обучение детей;

- Расходы на лечение;

- Страховые взносы на медицинские услуги — Страх. взносы на мед. услуги;

- Расходы на дорогостоящее лечение;

- Взносы на добровольное страхование жизни — Взносы на добров. страх-ние жизни.

Профессиональные вычеты

Профессиональные вычеты предоставляются при работах по договорам гражданско-правового характера и авторским.

В программе их можно зарегистрировать документами Договор (работы, услуги); Договор авторского заказа; Акт приемки выполненных работ.

В этих документах предназначены поля НДФЛ и Код вычета для регистрации соответствующих кодов дохода и вычета.

Все указанные в программе вычеты будут учитываться при исчислении НДФЛ и отразятся в отчетах по форме 2-НДФЛ и 6-НДФЛ.

От редакции. Приглашаем 20.02.2020 в 1С:Лекторий на лекцию «Подготовка отчетов 2-НДФЛ и 6-НДФЛ — на что обратить внимание. Особенности составления в «1С:Зарплате и управлении персоналом 8″ (ред. 3). Новое в отчетности в 2020 году». Лекторы — В.Д. Волков (ФНС России) и эксперты 1С.

Зарегистрироваться на мероприятие и задать лекторам свои вопросы по теме лекции можно на сайте 1С:ИТС на странице 1С:Лектория .

Источник: buh.ru

Льгота по подоходному налогу в 2022 году

Подоходный налог является базовым прямым налогом, который в обязательном порядке начисляется на все доходы физических лиц. Заработная плата, дивиденды, продажа имущества: все это облагается данным видом налога. Но в некоторых случаях налогоплательщик вправе рассчитывать на льготу по подоходному налогу.

Что такое льготы по подоходному налогу?

Фактически льгота представляет собой налоговый вычет, который уменьшает налоговую базу или же является суммой, которая возвращается из ранее уплаченных налогов

Рассчитывать на льготы (вычеты) могут только те, у кого доход облагается ставкой в 13%.

Существует несколько видов льгот:

- cтандартные вычеты;

- имущественная льгота;

- социальная льгота по подоходному налогу.

Так, льгота на подоходный налог на детей в 2022 году относится к стандартным налоговым вычетам, и предоставляется следующим категориям налогоплательщиков:

- родителям несовершеннолетних детей;

- родителям детей, которые проходят обучение и еще не достигли 24-летнего возраста.

Суммы предлагаемых льгот сильно зависят от количества детей в семье:

- после рождения или же взятия на воспитаниеусыновление первого или второго ребенка: 1400 руб.;

- после рождения или же взятия на воспитаниеусыновление третьего и всех следующих детей: 3000 руб.;

Такие налоговые послабления подразумевают их использование обоими родителями/опекунами, но при необходимости все можно оформить только на одного из родителей, который будет пользоваться льготой за двоих.

Особые размеры льгот установлены для инвалидов. Так, в 2022 году для каждого несовершеннолетнего ребенка-инвалида, или ребенка-инвалида в возрасте до 24 лет, который учится на очной форме обучения и является инвалидом 1 и 2 группы назначается вычет в размере 12 000 руб. (для родителей и усыновителей), а для опекунов и попечителей 6 000 руб.

Льготы по подоходному налогу инвалидам 3 группы предусмотрены для индивидуальных предпринимателей.

При соответствии нескольким условиям вычеты не суммируются, а выбирается максимальный из всех возможных. Если же трудоустройство официально оформлено у двух разных компаний, то оформить вычет можно оформить только у одной из них. Налогоплательщик теряет стандартный вычет, если его доход перейдет рубеж в 350 000 руб. (ровно с того месяца, когда это произошло).

Имущественная налоговая льгота действует при определенных операциях с имуществом:

- покупка своей недвижимости (дома, квартиры);

- продажа своего имущества;

- покупка земли для строительства своего дома и начало этого строительства;

- продажа своего имущества для государственных целей.

Социальная льгота на данный вид налогообложения может быть оформлена в следующих ситуациях:

- при расходах на цели благотворительности;

- при оплате обучения;

- при расходах на лечение (в том числе на медикаменты);

- при расходах на добровольное страхование жизни или добровольное пенсионное страхование;

- при расходах на накопительную часть трудовой пенсии.

И социальные, и имущественные льготы могут быть предоставлены всем категориям налогоплательщиков.

Источник: bankiros.ru

Льготы по НДФЛ в 2021 году

Налоговый кодекс и иное российское законодательство предусматривает определенные послабления для граждан, уплачивающие в казну 13% НДФЛ. Выделяют два вида льгот и несколько групп вычетов. Рассмотрим, какие льготы по НДФЛ предусмотрены в 2021 году, а также до какой суммы выплачивается льгота по НДФЛ, кому предоставляются и механизмы их получения.

Правовая база

Отдельного ФЗ о льготах НДФЛ не существует. Регламентирует льготы по НДФЛ целый перечень законодательных актов:

- НК (ст. 56, 217—222);

- ТК (ст. 118);

- различные письма Минфина, постановления Правительства РФ.

Российским законодательством установлено два вида льгот по НДФЛ — налоговый вычет и освобождение от налогообложения некоторых типов дохода. В налоговом кодексе перечислен закрытый список таких доходов:

- госпособия по безработице, родам и беременности;

- пенсии по возрасту (не относится к страховым взносам частных ПФ);

- единовременные и ежемесячные выплаты на детей;

- компенсации за ущерб здоровью, увольнение, иное;

- алименты;

- маткапитал;

- оплата работодателем услуг медицинских учреждений своим работникам.

С полным перечнем можно ознакомиться в ст. 217 НК. Статья 215 перечисляет категории иностранных граждан, которые также освобождаются от подоходного налога.

Предусмотрено несколько групп налоговых вычетов. Самыми распространенными являются:

- стандартные вычеты (на себя и на детей);

- социальные (в ситуации, если гражданин несет социальные затраты — на учебу, лечение, благотворительность);

- имущественные (при продаже, покупке или строительстве недвижимого имущества, в иных случаях);

- профессиональные (налогоплательщиками являются предприниматели в статусе физических лиц, нотариусы).

Регламентирует имущественные налоговые вычеты ст. 220 НК, а также различные федеральные законы, устанавливающие изменения в налоговом кодексе.

Лимиты по закону

Размер льготы по НДФЛ имеет свой лимит, который устанавливается на законодательном уровне. Предел на стандартные льготы по НДФЛ зафиксирован в ст. 218 НК. Для социальных — ст. 219, имущественных — ст. 220, профессиональных — в ст.

221.

Существует два вида ограничений по размеру налогового вычета:

- фиксированная сумма (стандартные);

- процент от затрат, но не больше фиксированной величины (социальные, имущественные, профессиональные).

Важно! Все вычеты предоставляются только официально работающим гражданам с дохода, облагаемого 13% подоходным налогом.

Помимо лимита на размер, имеются и иные ограничения — количество выплат (раз в год, один раз в жизни), объект получения (родители, собственник жилья, пр.), виды трат (медицинские услуги, покупка жилого помещения, на детей, пр.).

Кто из родителей может получить

Статья 56 НК четко обозначает, кто имеет право на льготы по налогам НДФЛ на детей до 18 лет:

- оба родителя, занимающихся воспитанием ребенка/детей (включая не родных по крови — отчим, мачеха);

- опекуны и попечители.

Главное условие получения вычетов по подоходному налогу — наличие официальной работы, с которой в государственную казну поступают налоги.

Если родители в разводе или проживают раздельно (что можно документально подтвердить), один из родителей может отказаться от данной льготы, а второй оформить двойной вычет. Оформление двойного вычета доступно для одиноко воспитывающих родителей. Он будет действителен до вступления в брак.

До какой суммы дохода она положена

Для физических лиц существуют ограничения на подоходный вычет по НДФЛ, они связаны с полученным годовым доходом граждан. Его размер не должен превышать 350 тыс. руб. В среднем 29-30 тысяч в месяц. В этом случае, льгота оформляется на год. Если годовой доход существенно выше, то действует в течение месяца.

То есть, после получения одного вычета по НДФЛ на следующий вычет родители могут рассчитывать только в следующем году.

Смена трудового места не означает потерю налогового вычета, поскольку ее выплачивает государство, а не работодатель. Для этого нужно взять справку с предыдущего места работы.

Коды и необходимая документация

Для заполнения различной документации всех налоговым вычетам присвоены цифровые коды. Примеры отдельных кодов на льготы по НДФЛ представлены в таблице ниже.

| Вычет | Получатель | Код |

| На несовершеннолетнего ребенка (1,2 и 3), студента-очника до 24 лет | Любой родитель или усыновитель | 126/127/128 |

| На ребенка-инвалида до 18 лет (с 1 и 2 группой до 24 лет) | 129 | |

| На несовершеннолетнего ребенка (1,2 и 3), студента-очника до 24 лет | Опекун, приемный родитель или попечитель | 130/131/132 |

| На ребенка-инвалида до 18 лет (с 1 и 2 группой до 24 лет) | 133 | |

| Удвоенный вычет на несовершеннолетнего ребенка (1,2 и 3), студента-очника до 24 лет | Одинокие матери, отцы, попечители, опекуны и приемные родители | 134-139 |

| Удвоенный вычет на ребенка-инвалида до 18 лет (с 1 и 2 группой до 24 лет) | Одинокие матери, отцы, попечители, опекуны и приемные родители | 140/141 |

| Удвоенный вычет на несовершеннолетнего ребенка (1,2 и 3), студента-очника до 24 лет | На одного из родителей (опекунов, приемных родителей) при отказе на вычет второго | 142-147 |

| Удвоенный вычет на ребенка-инвалида до 18 лет (с 1 и 2 группой до 24 лет) | На одного из родителей (опекунов, приемных родителей) при отказе на налоговый вычет второго | 148/149 |

Детали распределения

Льготы по налогу доступны не только родителям несовершеннолетних детей, но и другим категориям граждан (ветераны, инвалиды, семьи с детьми-инвалидами, пр.).

Рассмотрим их коротко.

Ветерану боевых действий

К этой категории относятся не только участники ВОВ, но и иных боевых действий:

- афганцы;

- участники чеченской компании;

- военные, принимающие участие в сирийской операции;

- иные вооруженные конфликты.

Данная категория россиян не облагается налогом в соответствии с изменениями НК, вступившими в силу в 2019 году. Это произошло на основании решения Конституционного суда РФ. До 2019 года НДФЛ удерживали работодатели.

Продажа квартиры или земли

Самая известная налоговая преференция — получение физическим лицом 13 вычета с продажи квартиры, дома или земельного участка. Такая льгота называется имущественным налоговым вычетом. Для него важно соблюсти одно из условий:

- гражданин является собственником недвижимости более 3 лет;

- полученный доход не превышает 1 млн руб.

К жилому помещению относится недвижимость:

- купленная до 2019 г.;

- подаренная/переданная в наследство;

- приватизированная;

- полученная от договора пожизненной ренты.

С 2019 года срок собственности был увеличен до 5 лет. То есть гражданин, который приобрел квартиру или дом после 01.02.2019, стоимостью свыше 1 млн рублей сможет получить налоговый вычет только спустя 5 лет.

Существует множество нюансов, если собственник квартиры не единственный. Например, при общей долевой собственности супруги распределяют имущественный налоговый вычет самостоятельно. Если доли определены в договоре, то делиться согласно указанным частям.

Помощь матери-одиночке

Мать-одиночка — официальный статус, который получает женщина, родившая ребенка/детей вне брака. При этом у ребенка в свидетельстве о рождении в графе «отец» стоит прочерк. Либо сведения, которые записаны со слов матери. Отец-одиночка в России большая редкость.

Одинокий родитель (мать или отец) имеет право на получение удаленного вычета на ребенка/детей. Чтобы его получить потребуется написать отдельное заявление с приложением детского свидетельства о рождении, где в графе «отец» стоит прочерк.

В случае, если в документ внесены сведения со слов матери, то ей необходимо получить в ЗАГСе справку о рождении ребенка по форме 25, которая является доказательством статусности одинокой матери.

Если ребёнок

Самый распространенный налоговый вычет — наличие в семье ребенка/детей (по факту рождения). Помимо этого существуют и иные условия:

- официальное трудоустройство хотя бы одного из родителей;

- облагаемый подоходный налог при ставке 13%;

- нахождение в пределах России более 181 дня в год.

Вычет предоставляется родителям (одному из них) спустя месяц после рождения. Получать можно каждый месяц либо раз в год.

Права на вычет имеют все взрослые, которые обеспечивают жизнь ребенка. Например, разведенная женщина, вступившая замуж повторно, получает алименты от бывшего мужа. Все трое (мать, отчим, отец, платящий алименты) имеют право на вычет подоходного налога.

Мужчина, не вступивший в юридические отношения с матерью своего ребенка, сможет оформить льготы, лишь документально признав отцовство. А также потребуется заявление-подтверждение от матери, что мужчина проживает с ними или обеспечивает малыша.

На детей также положены вычеты, если они учатся в платных заведениях:

- образовательные и спортивные школы;

- детские сады;

- всевозможные кружки.

Организация может быть как российской, так и зарубежной. Главное условие — соответствующая аккредитация. Лимит льготы — 50 тыс. руб.

Налоговые вычеты также распространяются на оплату медицинских услуг, предоставленных несовершеннолетнему ребенку. Это услуги:

- медикаменты, утвержденные Правительством РФ;

- лечение в санатории/курорте;

- дорогостоящее протезирование;

- страховка на терапию;

- хирургические мероприятия.

Медучреждение должно иметь лицензию на оказание услуг. Лимит льготы — 120 тыс. руб.

Для детей инвалидов

Согласно письму Министерства финансов от 20 марта 2017 года № 03-04-06/15803, родителям ребенка/детей с инвалидностью положено два вида вычетов:

- по рождению;

- по статусу «инвалид».

Порядок рождения также имеет место быть. Чем больше детей, тем выше за последующего отпрыска вычеты с подоходного налога.

Родителям, воспитывающих детей данной категории, предоставляются вычеты в двойном размере.

Механизм получения

Оформить льготу на вычет из подоходного налога можно двумя способами — через налоговую или работодателя.

Получение налогового вычета через ФНС производится разового, поэтому заявление лучше подавать в конце календарного года. Обратиться в налоговую службу можно несколькими путями:

- приехать лично;

- через сайт;

- отправить заказное письмо с документами по почте;

- с помощью портала Госуслуги.

В случае если начисляет льготу бухгалтерия нанимателя, то гражданин этого может и не увидеть. Поскольку начисление происходит автоматически. Как правило, это происходит ежемесячно. Тем не менее, заявление на вычет необходимо написать. Лучше это делать в начале года, либо как только возникло право на льготу.

Необходимые документы

Помимо заявления, потребуется подтвердить право на налоговый вычет. Список бумаг может существенно различаться в зависимости от вида выплат.

Документы для льгот НДФЛ:

- паспорт гражданина РФ;

- документ, подтверждающий право на льготу (удостоверение участника боевых действий, чернобыльца, пр.);

- справка об инвалидности (при необходимости);

- иное.

Для стандартных вычетов на детей потребуются дополнительные бумаги:

-

свидетельства о рождении;

Для усыновителей/опекунов/попечителей потребуются свидетельства их статуса.

Составление заявления

Заявление составляется в свободной форме, в печатном виде или написанном от руки. Обязательная информация:

- наименование учреждения, куда подается документ;

- Ф. И. О. и должность руководителя или должностного лица ФНС;

- дата назначения льготы;

- ссылка на статью закона, которая дает право на вычет из подоходного налога;

- перечень прилагаемых справок;

- дата, подпись.

Пример заявления на льготу по НДФЛ представлен ниже.

Размер суммы в льготах по НДФЛ в 2021 году

Согласно ст. 218 НК, гражданам полагаются следующие стандартные вычеты:

- 3000 р ежемесячно — инвалидам-чернобыльцам; лицам, чья профессиональная деятельность была связана с радиацией и ядерным оружием; инвалидам ВОВ;

- 500р ежемесячно — героям СССР и РФ; блокадникам; инвалидам с детства (в т. ч. 1 и 2 групп); родителям и супругам погибших военных.

Согласно, ст. 220 НК россиянам положены имущественные вычеты в размере:

- при покупке или строительстве единоразово — 13% от стоимости недвижимости (но не более 2 млн руб.);

- проценты по ипотеке единоразово — 13% от размера кредита (но не более 3 млн руб.).

Согласно, ст. 219 НК физическим лицам полагаются социальные выплаты, которые равны затратам на лечение, обучение, терапию, страхование, дополнительные пенсионные взносы. Но не более 120 тыс. рублей в год.

На 1, 2, 3 и последующих

Вычеты подоходного налога на детей и их размер регламентируется ст. 218 НК. Пункт 4 гласит, что вычет предоставляется обоим родителям и усыновителям в размере:

- на 1 и 2 ребенка — 1400 р.;

- на 3 и последующего ребенка — 3000 р.;

- на каждого ребенка-инвалида до 18 лет (до 24 лет в случае, если ребенок является одновременно студентом-очником и инвалидом 1,2 группы) — 12 тыс. р.

Двойной вычет соответственно составляет — 2800, 6000 и 24 000 рублей.

Для приемных родителей и опекунов размер вычет одинаков с перечисленным выше, кроме последнего пункта. На каждого ребенка-инвалида положено по 6 тыс. рублей.

Пример расчета льготы по НДФЛ на детей в 2021 году

Ежемесячная заработная плата одного из родителей трех детей до 18 лет составляет 35 тыс. р (без учета подоходного налога). То есть, после вычета 13%, зарплата «на руки» составит 30450 р (НДФЛ — 4550 р).

Сумма положенного ей вычета — 1400+1400+3000=5800 р. Именно эта величина и вычитается из зарплаты:

(35000 — 5800) х 0,13= 3796 р.

Итого: 35000 — 3796 = 31204.

Таким образом, выгода родителя — 754 р. А если это одинокая мать, то — 1508 р.

Заключение

Итак, применение льготы НДФЛ — распространенная преференция в НК РФ. Ее размер лимитирован на законодательном уровне (ст. 218-221 НК). Право на льготы есть не у всех россиян, а лишь у отдельных граждан (родители несовершеннолетних детей, ветераны, инвалиды, семьи с детьми-инвалидами, пр.). При этом официально полученный доход в год не должен превышать 350 тыс. руб.

Источник: zakonoved.su

Налоговый вычет на ребёнка в 2018 году

Законодательство регламентирует некоторые виды доходов граждан, которые вычитаются из общей суммы при налогообложении. Налоговые вычеты не облагаются обычной ставкой НДФЛ 13%, если они относятся к стандартным.

Суммы, вычитаемые за детей, представляют собой стандартные налоговые вычеты. Это значит, что такая форма снижения налоговой нагрузки будет действовать постоянно, пока сохраняется исходный статус налогоплательщика (в данном случае, получение облагаемого налогом дохода и наличие одного или нескольких будущих наследников).

Кому можно производить этот вычет

Статья 218 Налогового кодекса РФ прописывает порядок назначения и вычисления налоговых льгот, в том числе и «детских» вычетов. Согласно закону, налоговый вычет на ребенка – это денежная сумма, обозначенная в нормативных актах, с которой не будет взиматься 13% по НДФЛ (подоходному налогу).

Право осуществить этот вычет имеет каждый из:

- родных родителей ребенка;

- усыновителей;

- опекунов;

- попечителей.

Право получить эту налоговую льготу признается при наличии одного или нескольких отпрысков в возрасте до 18 лет или старше (до 24 лет), если старший ребенок учится на стационаре в качестве:

- студента;

- курсанта;

- интерна;

- аспиранта;

- ординатора.

К СВЕДЕНИЮ! Очная форма обучения допускается не только в учебном заведении РФ, но и за рубежом. Обучение в магистратуре в качестве получения первого высшего образования не будет препятствием для назначения налогового вычета (естественно, если ребенок проходит по возрастному критерию).

Независимо от возраста, отдельный налоговый вычет будет начислен на детей-инвалидов.

Первый, второй, третий… Сколько вычитаем?

Налоговый вычет назначается отдельно на каждого ребенка, подходящего по возрастным критериям. На ребенка рожденного первым или вторым, он составляет одинаковую сумму, а именно 1400 руб. Если на попечении налогоплательщика трое и больше малышей или подпадающих под вычет детей постарше, то на каждого отпрыска младше второго будет начислен вычет на сумму 3000 руб. Суммы, предназначенные на каждого из них, складываются.

Учет количества детей производится по старшинству, то есть в хронологическом порядке их появления на свет. При этом не важен возраст старших детей и их статус. Например, самому старшему уже более 18 и он не обучается на очном отделении, то есть не подпадает под налоговый вычет, а всего в семье трое детей. В таком случае, младший, не достигший этого возраста, все равно является третьим ребенком, которому положен вычет уже в большей сумме – 3000 руб.

ВАЖНО! В трагических случаях смерти детей их номер по старшинству не изменяется: каждый живой ребенок все равно продолжает считаться тем же по счету, каким он стал в момент появления на свет. Если новые дети появились у супругов в другом браке, они уже не будут считаться первыми: хронологический порядок рождения сохраняется.

Ребенок-инвалид предоставляет право произвести вычет в следующих пределах:

- 12 000 для каждого из родителей (родных или усыновивших);

- 6 000 (для опекунов и попечителей).

ОБРАТИТЕ ВНИМАНИЕ! Приведенные суммы денежных средств – это не деньги, которые будут возвращены плательщику налогов, имеющему детей. С этих средств просто не будет взиматься дополнительные 13%, приходящиеся на НДФЛ. Например, гражданин, имеющий двоих несовершеннолетних детей, получит налоговую льготу (1400 + 1400) х 0,13 = 364 руб. На эту сумму станет легче его налоговое бремя.

Возможность самостоятельно произвести калькуляцию налогового вычета с помощью онлайн-сервиса есть у пользователей официального сайта ФНС. Для расчета нужно будет ввести в специальные поля исходные данные:

- количество детей;

- сумма облагаемого налогом дохода за предыдущий период;

- данные относительно детей с ограниченными возможностями по здоровью.

Двойной размер вычета

Закон предоставляет право некоторым категориям граждан производить «детский» налоговый вычет , увеличенный вдвое. Если ребенок воспитывается матерью-одиночкой, она имеет это право безоговорочно (так же, как и отец, воспитывающий ребенка один). Любой родитель может отказаться получать положенный ему вычет на ребенка, тогда его доля данной налоговой льготы перейдет к другому родителю. Если ребенок усыновлен, то, если один из усыновителей отказывается от вычета, другой получит его удвоенным.

Когда родитель всего один

В законодательных актах термина «единственный родитель» нет. Мать-одиночка (реже отец) считается единственным родителем по закону, если это доказано в таких документах:

- в свидетельстве о рождении ребенка второй родитель не значится;

- ЗАГС выдал справку (форма 25), что в свидетельство сведения о втором родителе записаны со слов первого (чаще всего вписывается отец со слов матери);

- второй родитель скончался, чему имеется официальное медицинское свидетельство;

- второй родитель официально лишен родительских прав;

- имеется решение суда о признании второго родителя умершим или без вести пропавшим.

ВНИМАНИЕ! Незарегистрированный брак не может быть основанием для признания родителя одиночкой.

Если родитель-одиночка зарегистрировал брак, он уже не будет иметь права получать увеличенный вдвое налоговый вычет, поскольку перестал быть единственным попечителем своего ребенка. Зато право на эту льготу автоматически приобретает новый супруг.

Предел, установленный для дохода при начислении вычета

Большой доход снимает с граждан право налоговых льгот по наличию детей. Если сумма дохода гражданина превысила установленную государством, он сам имеет финансовую возможность отвечать за обеспечение ребенка, поэтому нет оснований снижать его налоговое бремя. До 2016 года граждане, получившие более 280 тыс. руб., не имели возможности осуществить детский налоговый вычет. В 2016 году эта сумма была изменена, и на сегодня составляет 350 тыс. руб.

Время, за которое рассчитывается полученный доход, начинает учитываться с начала налогового периода, а именно календарного года. Как только сумма по нарастающей в тот или иной месяц месяц достигла законного предела, за последующие месяцы вычет начисляться уже не будет.

Документы для налогового вычета на ребёнка

Если родители ребенка официально трудоустроены, то их работодатель сам подает необходимые бумаги в соответствующий налоговый орган. Граждане просто получат заработную плату в соответствии со всеми удержанными налогами и произведенными вычетами. Нужные документы предоставляются сотрудниками в отдел кадров или бухгалтерию по их месту работы.

Для стандартного «детского» налогового вычета понадобятся:

- свидетельства о рождении или усыновлении (на всех детей);

- заявление, в котором сотрудник просит предоставить стандартный налоговый вычет на ребенка (детей);

- справка 2-НДФЛ за прошлый год (если было изменено место работы);

- на детей, которым уже есть 18 лет – справка о том, что они действительно обучаются на дневном отделении того или иного учебного заведения (эту справку нужно ежегодно обновлять).

ДОПОЛНИТЕЛЬНО! Если родители разведены или их брак не был зарегистрирован, то второй родитель может получить вычет, если документально докажет, что участвует в обеспечении своего отпрыска: для этого ему нужно предоставить соглашение о выплате алиментов или справку о регистрации по одному месту жительства с ребенком. Действительно также решение суда об определении того лица, с кем остается ребенок в случае развода родителей.

Для «двойного» вычета к этим документам добавляется:

- заявление на получение налогового вычета в удвоенном размере;

- письменный отказ другого родителя или усыновителя;

- справка 2-НДФЛ родителя, написавшего отказ (за каждый месяц, по которым производится вычет).

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

С какого времени начисляют вычет?

Расчетным периодом считается календарный год, поэтому налоговая льгота, касающаяся вычета по подоходному налогу за детей, будет начисляться с начала года. При этом не учитывается, в каком именно месяце в налоговый орган было предоставлено заявление, декларация и остальной пакет документов.

2017 год внес некоторые коррективы: теперь начало года начисления вычетов будет считаться с месяца, в котором рожден ребенок, либо с того дня, когда он был усыновлен или была установлена опека. Если сотрудник, у которого имеются дети, трудоустроился, уже имея их, то новый работодатель начнет насчитывать положенные льготы, начиная с месяца трудоустройства, при этом принимая во внимание доходы, полученные непосредственно на новом месте.

Не получили положенный вычет?

Случается, что налогоплательщик по тем или иным причинам в течение года не получил положенную ему налоговую льготу на своих детей. А может быть, ему начислили этот вычет не полностью: случаются ошибки и у налоговых агентов. Это вовсе не означает, что возможность вычета для него потеряна.

В наступившем году у него есть возможность вернуть часть суммы в размере вычета с уже уплаченного налога.

Главное, вовремя подать в налоговую декларацию и полагающиеся документы для возврата средств по НДФЛ:

- свидетельство о рождении или об усыновлении (копии) на каждого из детей;

- форма 3-НДФЛ (декларация);

- для сына или дочери от 18 до 24 лет – справка об обучении на стационаре.

Финальные сроки вычетов

Если ребенку в текущем году исполняется 18, при этом он не обучается очно, то стандартный налоговый вычет будет положен до конца этого календарного года (месяц рождения значения не имеет).

Студент очного отделения до 24 лет даст право на вычет своим родителям на срок:

- до момента окончания учебного заведения (даже если ему еще не будет 24 лет);

- до года наступления 24-летия (даже если обучение не завершено).

ОБРАТИТЕ ВНИМАНИЕ! В трагическом случае смерти ребенка сниженная налоговая ставка сохраняется за его родителями до конца календарного года.

Заявление на предоставление вычета

Лучше всего, если на предприятии имеются готовые бланки заявлений, в которые нужно только вписать индивидуальные данные, а необходимые вычеты нужно будет отметить «флажками», тогда никакой из них не окажется забытым.

Однако, допускается и свободная форма заявления, ведь строго установленных образцов на этот счет не существует.

Пример заявления на стандартный налоговый вычет на детей

Директору ООО «Домострой»

от кладовщицы Розановой Р.Л.

ЗАЯВЛЕНИЕ

Прошу при определении налоговой базы предоставить мне ежемесячные стандартные налоговые вычеты по налогам на доходы физических лиц на моих детей Розанову А.Д. ( 21 год, студентка дневной формы обучения), Розанова О.Д. (10 лет).

К заявлению прилагаю:

- копию свидетельства о рождении Розанова О.Д.;

- копию паспорта Розановой А.Д.;

- справку о том, что Розанова А.Д. действительно обучается на дневном отделении МГУ (экономический факультет).

14.01.2015 г. Р.Л.Розанова

Пример заявления на предоставление налогового вычета в двойном размере

Директору ООО «Восход»

от Зеленцовой Т.И.,

старшего экономиста,

ИНН 36678398000,

проживающей по адресу

г.Москва, Зеленый проспект,

д. 26, кв. 194

ЗАЯВЛЕНИЕ

Прошу предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц на моих детей Зеленцова М.П. (13.04.2005 г.), Зеленцову Е.П. (06.07.2008 г.), Зеленцову А.П. (18.10.2012 г.) в удвоенном размере (основание – пп.4 п.1 ст.218 Налогового Кодекса Российской Федерации) в связи с тем, что мой супруг Зеленцов П.И. скончался в 23.11.2016 г.

Источник: assistentus.ru