Процесс покупки недвижимости бывает порой очень утомительным — переговоры с собственником, множество документов и общение с юристами или нотариусами. Но не стоит думать, что после того, как вы отдали деньги за квартиру, можно наконец-то лечь на диван и расслабиться или начать праздновать покупку новой недвижимости. Поэтому, даже с ключами на руках, придется о многом позаботиться. Мы подготовили для вас небольшую шпаргалку о том, что нужно сделать после покупки квартиры, чтобы вы как можно быстрее могли со спокойной душой сказать: «Да, я здесь хозяин».

Оформить собственность

При этом неважно, как вы купили квартиру: за собственные средства или в ипотеку. Первым делом нужно оформить право собственности на недвижимость. Ведь только после того, как сведения появятся в федеральной базе Росреестра (едином государственном реестре недвижимости — ЕГРН), вы по праву сможете назвать себя собственником.

Для этого нужно подать заявление, договор купли-продажи и все сопутствующие документы в Росреестр. Это можно сделать с помощью банка или через ближайший МФЦ. Кроме того, необходимо оплатить госпошлину. Право собственности зарегистрируют в течение одной-двух недель, после чего вы получите выписку из ЕГРН, подтверждающую проведенную регистрацию права собственности, и сможете распоряжаться имуществом по своему усмотрению.

Уголовка вместо налогового вычета. Реальная ситуация из жизни

Поменять регистрацию

Для этого подайте документы онлайн через портал Госуслуг или лично при посещении МФЦ. Полностью совершить процедуру онлайн не получится — чтобы зарегистрироваться в новой квартире, вам нужно будет внести соответствующую отметку в паспорт. При этом предварительно сниматься с места прошлого учета не нужно — все это можно сделать одновременно. Данная процедура проходит без уплаты госпошлины и занимает от 3 до 8 дней.

Посетить офис УК

Информация о смене собственника не поступает автоматически в управляющие компании. Поэтому вам придется самостоятельно оформить договор на предоставление услуг ЖКХ с обслуживающей фирмой. Это важный момент, он позволит вам не столкнуться с проблемами по задолженности за бытовые услуги, а также позволит избежать неприятных казусов с коммунальным обслуживанием.

Воспользоваться налоговым вычетом

С официального дохода: если вы получаете «белую» зарплату, с которой вы платите НДФЛ, то вы имеете право вернуть 13% от стоимости жилья. Однако этот вычет можно получить максимально с 2 млн рублей, т.е. не более 260 тыс. рублей. Если жилье стоило меньше, то остатком лимита можно воспользоваться при покупке другой квартиры.

При ипотеке: если при покупке квартиры вы воспользовались ипотечным кредитом, то у вас есть возможность также вернуть 13% с уплаченных банку процентов. При этом здесь также есть лимит — максимально возможная сумма процентов должна быть не более 3 млн рублей. По итогу вы сможете вернуть максимум 390 тыс. рублей. Однако воспользоваться этим типом вычета можно только один раз.

Два этих вычета можно комбинировать. Тогда вы сможете получить выгоду в размере 650 тыс. рублей. А если недвижимость приобретена в браке, то право на вычет имеет каждый супруг и тогда можно сэкономить 1,3 млн рублей. В течение 3 месяцев ФНС проведет проверку документов, по окончании которой вам выплатят денежные средства. Пожалуй, это самые приятные хлопоты .

Документы для имущественного налогового вычета при покупке квартиры, дома, строительстве и ипотеке

Не забудьте про соседей!

Не советуем игнорировать этот пункт, ведь хорошие отношения с соседями — залог комфортного проживания. Вы можете не только праздновать вместе праздники, общаться и приятно проводить время, но обращаться друг к другу за помощью в непредвиденных обстоятельствах.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Источник: domrfbank.ru

Предоставление документов в налоговую — сроки и образцы ответов на требования

Требования о предоставлении документов в налоговую часто возникают во время плановой или внеплановой проверки. Но ФНС вправе их истребовать и в других случаях. Рассказываем, как, в каком виде и за какой период с момента запроса нужно передать документы в ФНС. Подробно излагаем, что требует закон и как избежать штрафов.

Полный комплекс бухгалтерских услуг для малого и среднего бизнеса по выходным тарифам — действуют специальные предложения.

Оглавление

Способы отправки требований о предоставлении документов в налоговую

Налогоплательщик может получить требование о предоставлении документов в налоговую одним из способов:

В электронном виде

Через личный кабинет налогоплательщика (появляется во входящих документах) ― такой способ используется редко, но исключать его не следует

На бумажном носителе

В виде заказного письма через Почту России

Лично вручается ИП или руководителю организации (его доверенному лицу) под расписку.

Если вы уплачиваете НДС или имеете более 10 сотрудников, нужно сдавать отчетность в электронном виде. Соответственно, требование налогового органа о предоставлении документов должно быть в такой же форме. В остальных случаях ФНС может посылать запросы в любом виде.

Обратите внимание! Присылать требования простым (не заказным) письмом или запрашивать документы по телефону налоговый инспектор не имеет права.

Формат требования

Требование о предоставлении документов в налоговую оформляется не «абы как», а по строго отведенной форме (КНД 1165013). В документе содержатся данные (нумерация соответствует отметкам на образце ниже):

- 1 — должность и наименование налогового органа, Ф. И. О. и подпись должностного лица;

- 2 — сроки исполнения требований;

- 3, 4 — перечень запрашиваемых документов (сделок), информация о них;

- 5 — реквизиты ИП или ООО, к которым обращается налоговая.

Кроме того, указывается статья НК РФ, на основании которой составлено требование. При наличии ― мероприятия налогового контроля, при проведении которого возникла необходимость запроса. Например, предоставление документов по итогам камеральной налоговой проверки.

Если требование оформлено на бумажном носителе, там обязательно должна стоять подпись налогового инспектора или руководителя ФНС. Что касается печати, ее наличие не обязательно.

Если требование создано в электронном виде, оно должно быть заверено усиленной квалифицированной электронной подписью уполномоченного должностного лица ФНС.

Образец на требование налоговой о предоставлении документов.

Документы, которые может запрашивать налоговая

Типы запрашиваемых документов напрямую связаны с предшествующими мероприятиями. Рассмотрим разные варианты.

Камеральная налоговая проверка

Проводится для контроля соблюдения закона о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в ФНС.

Основание для истребования документов при камеральной проверке: ст. 93 НК РФ.

Что могут потребовать: документы, пояснения и внесение коррективов в уточненную декларацию.

Рассмотрим несколько примеров:

- 1. В уточненной налоговой декларации уменьшена сумма налога ― нужно предоставить пояснения, на основании чего изменены соответствующие показатели.

- 2. Составлена декларация, в которой указан размер убытка ― требуются пояснения, обосновывающие его размер.

- 3. В расчете по страховым взносам указаны необлагаемые суммы или предприниматель платит по пониженным тарифам ― документы, согласно которым налогоплательщик получает на это право.

За какой период запрашивают документы: тот, за который составлена отчетность. Но есть исключения из правил. Например, если вычет по НДС был перенесен с прошлого периода, документ могут запросить в ходе текущей проверки.

В какие сроки выставляют требования: в течение 3 месяцев со дня сдачи отчетов. Срок могут продлить, если проверка затягивается (о чем есть соответствующее официальное решение) или нужно проведение дополнительных мероприятий.

Выездная налоговая проверка

Мероприятие проводится с целью выявления нарушений налогоплательщика.

Основание: ст. 93 НК РФ.

Что могут потребовать: документы, связанные с исчислением и уплатой взносов и налогов (бухгалтерские регистры, кадровую документацию и т. д.).

За какой период запрашивают документы: за тот, который указан в решении о проведении выездной проверки. При этом можно выявлять нарушения, которые совершены в предшествующие 3 года. Если прошло больше времени, срок давности считается истекшим. Например, решение о проведении выездной проверки принято в 2022 году ― можно запросить документы за период с 2019 по 2021 год.

В какие сроки выставляют требования: в пределах срока проведения проверки. Не позже, чем через 6 месяцев с момента принятия решения о ее выполнении. Иногда мероприятие продлевается. В таком случае срок выставления требований продлевается тоже.

Встречная проверка

Мероприятие проводится с целью сбора недостающей информации о предприятии, которое уже навестил или только планирует это сделать инспектор в рамках выездной проверки. Документы запрашиваются не у самой компании, а у ее контрагентов.

Что могут потребовать: любые документы, связанные с контрагентами.

За какой период запрашивают документы: за любой.

В какие сроки выставляют требования: в передах проведения встречной проверки.

Вне проверок

Налоговая может запрашивать любые документы и информацию по сделкам не только в рамках проведения проверок, но и на этапе предпроверочного анализа.

Если у предпринимателя образовалась задолженность по обязательствам и имуществу свыше 1 млн рублей, у него также могут потребовать предоставление документов вне рамок налоговых проверок. Например, договор купли-продажи, карточки учета основных средств.

Документы запрашиваются за любой период. Срок выставления требований не ограничен.

Подтверждение электронного требования о предоставлении документов

В ответ на требование налоговой о предоставлении документов нужно в течение 6 рабочих дней прислать подтверждение в ФНС:

- квитанцию о приеме;

- уведомление об отказе.

Обратите внимание на то, что нельзя отказаться от требования по собственному желанию. На то должны быть веские причины. Их три:

- требование направлено не тому адресату;

- не заверено электронной подписью (а значит не имеет юридической силы);

- оформлено не в том формате, который установлен законом.

Если в требовании отсутствует хотя бы один из обязательных реквизитов, вы имеете право отправить в налоговую мотивированный отказ. В нем нужно обязательно указать причину.

Сроки предоставления документов по требованию налоговой

Сроки предоставления документов налоговой (такие же периоды предусмотрены для отправки уведомления, если документы полностью отсутствуют):

- в течение 20 дней ― при налоговой проверке консолидированной группы налогоплательщиков;

- 30 дней ― при проверке ФНС иностранной организации, подлежащей постановке на учет в налоговом органе;

- 10 дней ― в остальных случаях.

Пояснения предоставляются в течение 5 дней. Контрагенты направляют документы, истребованные при встречной проверке, тоже в течение 5 суток. Отсчет начинается со дня получения соответствующего требования.

Дата получения требования зависит от того, каким способом оно отправлено:

- по электронной почте ― день отправки налогоплательщиком квитанции о приемке;

- через личный кабинет налогоплательщика ― следующий день после размещения требования;

- через почту России ― с шестого дня, начиная с момента отправки заказного письма;

- при личном вручении ― день его получения под расписку.

Пример 1. Налоговая отправила предпринимателю требование по электронной почте 13 июня. Основание: по результатам камеральной проверки выявлено, что в расчете по страховым взносам указаны необлагаемые суммы. На следующий день предприниматель направил в ФНС уведомление о приемке. До 24 июня нужно предоставить запрашиваемые документы.

Пример 2. Налоговый инспектор вручил ИП требование лично под расписку 10 мая. Требуются пояснения по уменьшенной сумме налога в уточненной декларации. Предоставить их нужно до 15 мая.

Продление сроков предоставления документов в налоговую

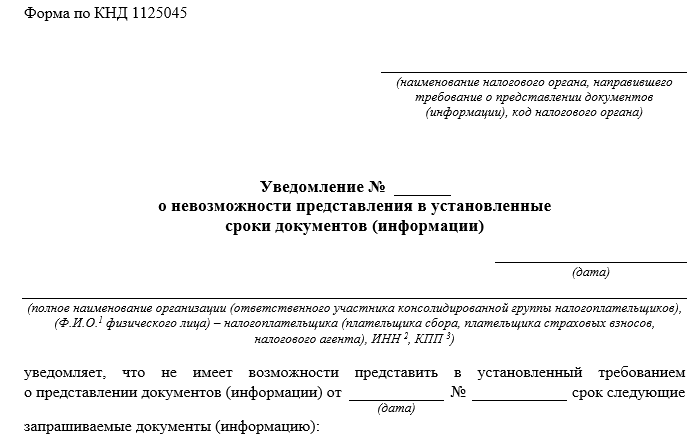

Если налогоплательщик не может предоставить документы в отведенные сроки, ему нужно в течение 1 рабочего дня письменно уведомить об этом налоговую. Обязательно указать причину, почему невозможно предоставить документы, в какие сроки требование будет исполнено.

К уведомлению нужно приложить оправдательные документы ― подтверждение, почему невозможно выполнить требование ИФНС в срок. Например, выписку из положения об обособленных подразделениях, где указано, что документы хранятся по месту их нахождения.

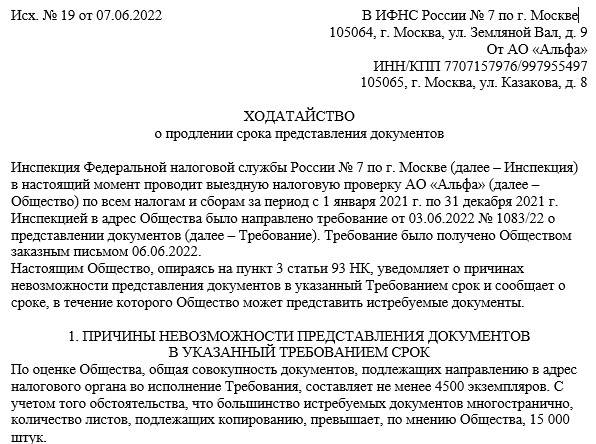

Образец ходатайства в налоговую о продлении срока предоставления документов.

В течение 2 дней с момента получения этого уведомления руководитель ФНС или его заместитель принимает решение: продлить сроки предоставления документов или отказать налогоплательщику.

Способы предоставления документов в налоговую

Способы предоставления документов в налоговую:

- в электронном виде, созданные по специальному формату: по email или через личный кабинет налогоплательщика;

- на бумажном носителе ― заверенные ксерокопии передаются лично налоговую, заказным письмом или через представителя;

- в виде скан-образов (электронных копий документов) по email или через личный кабинет налогоплательщика.

В большинстве случаев предприниматель самостоятельно выбирает, в каком виде ему предоставить документы. Но есть исключения. Так, пояснения по декларации относительно НДС передаются только в электронном виде.

Обратите внимание! В некоторых случаях дополнительно нужно приложить сопроводительное письмо в налоговую о предоставлении документов . Оно необходимо в том случае, когда в них не указаны данные об отправителе и получателе. В сопроводительном письме содержатся реквизиты компании и ФНС, перечень прилагаемых документов (с указанием количества экземпляров), контактные данные составителя.

Электронные документы

Если документы формируются в электронной форме, их нужно заверить усиленной КЭП. В противном случае это будет просто бумажка, не имеющая юридической значимости. Передача электронных документов в налоговую осуществляется с помощью ЭДО или через личный кабинет налогоплательщика на сайте ФНС.

Рассмотрим основные преимущества предоставления документов в электронном виде после налоговой проверки:

- возможность избежать технических ошибок;

- экономия собственных ресурсов ― известно, что заполнение документов вручную или на ПК с последующей печатью, процесс трудозатратный;

- гарантированно приходит подтверждение доставки ― налогоплательщик точно знает, что его послание получено адресатом и он не будет привлечен к ответственности за игнорирование требования.

Электронный документ можно отправить из дому или офиса ― не нужно тратить время и приходить на почту или в отделение ФНС.

Сканы-образы

Скан ― цифровая копия физического носителя информации. То есть, сканируют бумажный документ, заверяют получившуюся электронную копию усиленной КЭП и отправляют в налоговую по email или через личный кабинет налогоплательщика.

Преимущества скан-образа в том, что такой документ легко редактировать перед отправкой.

Ксерокопии документов

Ксерокопии документов заверяются у руководителя предприятия или уполномоченного лица. Он ставит подпись, а при наличии ― печать. Но она не обязательна.

Если документ заверяет уполномоченное лицо, на него должна быть составлена доверенность, которая подтверждает его полномочия. Доверенность подписывает руководитель компании и заверяет нотариус. Копии документов не требуют нотариальной заверки.

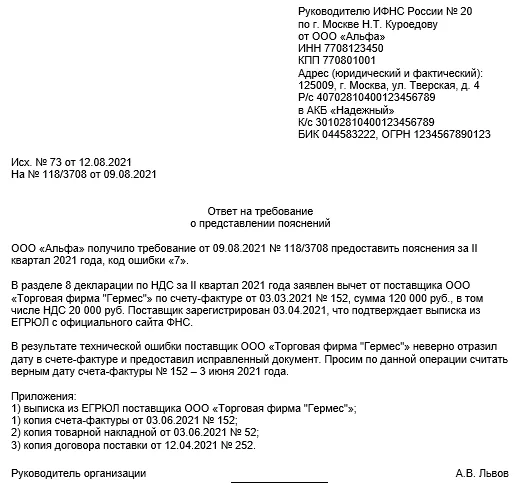

Предоставление пояснений и информации

Письмо с пояснением или информацией предоставляется в налоговую в виде документа, оформленного в произвольной форме. В нем указывают:

- реквизиты компании;

- номер и дату исходящего письма;

- реквизиты требования, на основании которого даются пояснения(номер, дату);

- причины расхождений в отчетности, запрашиваемую информацию.

Пояснения по НДС нужно отправлять в электронной форме. В бумажном виде ФНС их не примет, а если требования не будут удовлетворены, налогоплательщик заплатит штраф.

Штрафы

За нарушение порядка предоставления или непредоставление документов в налоговую грозит штраф. Налоговая ответственность:

- 200 руб. за каждый документ, запрашиваемый в результате камеральной, выездной проверки, вне рамок проверок;

- 5 000 руб. за каждое пояснение и информацию, запрашиваемые по результатам тех же проверок и без них (при повторном нарушении размер штрафа увеличивается до 20 000 руб.);

- 10 000 руб. за каждый документ, запрашиваемый по результатам встречной проверки.

- на руководителя ― 300-500 руб.;

- на ИП ― не распространяется.

Вопросы и ответы

Когда можно отказать налоговой в предоставлении документов?

Налоговикам можно не предоставлять документы, не предусмотренные законом, если требование составлено не в нужной форме или не содержит обязательных реквизитов и т. д. Но просто игнорировать запрос нельзя. Приготовьтесь дать ФНС аргументированный отказ с указанием причины.

Можно ли не предоставлять документы в налоговую если они уже были предоставлены ранее?

Если документы уже были ранее предоставлены в налоговые органы, их можно не посылать. При этом налогоплательщик должен уведомить об этом ФНС в установленный срок.

Эксперт

Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания.

Нужна помощь с бухгалтерским обслуживанием?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить все вопросы.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Онлайн-кассы

POS-системы

Кассовые аппараты

Сканеры штрих-кодов

Сейфы

Понравилась статья? Поделись ею в соцсетях.