Деятельность любого предприятия связана с риском. Риск — это любое событие или действие, которое может помешать компании достигнуть тактических и стратегических целей. Система управления рисками обеспечивает оптимальный баланс между максимизацией прибыли и долгосрочной стабильностью бизнеса.

Классификация основных видов риска

Рыночный риск — влияние внешних по отношению к предприятию факторов, возникающих в результате изменения конъюнктуры рынка: колебания цен, курсы валют, котировки ценных бумаг. Рыночным рискам в наибольшей степени подвержены самые ликвидные активы компании: денежные средства, ценные бумаги, товарные запасы.

Кредитный риск — вероятные потери, связанные с отказом или неспособностью контрагента полностью или частично выполнить свои кредитные обязательства.

Риск ликвидности — вероятность получения убытка из-за недостатка денежных средств и неспособности выполнить свои обязательства. Последствия риска ликвидности: штрафы, пени, ущерб деловой репутации, банкротство. Риск возникает по причине непрофессионального управления оборотным капиталом.

Экономические и политические риски — Вячеслав Панкратьев

Инвестиционный риск — риск возникновения потерь, связанные с инвестициями: нарушение графика или превышения бюджета проекта. Риск нарушения графика проекта приводит к увеличению бюджета, и, следовательно, срока его окупаемости как напрямую, так и за счет недополученной выручки.

Операционный риск — потенциальные потери, вызванные ошибками, либо непрофессиональными или противоправными действиями персонала компании, а также сбоем в работе оборудования.

Юридический риск — возможные потери в результате изменения законодательства, а также из-за несоответствия документов законодательным нормам. Последствия риска: признание сделки недействительной, наступление ответственности по заключенным договорам.

Налоговый риск — возможные потери в результате изменения налогового законодательства, а также непрофессиональных или противозаконных действий персонала. Последствия налогового риска: пени, штрафы, доначисления налогов в бюджет, административная и уголовная ответственность.

Информационный риск — опасность возникновения рисков, вызванных утечкой информации и использованием ее конкурентами и сотрудниками в целях, противоречащих интересам компании, а также риск технических сбоев каналов передачи информации.

Маркетинговый риск — это риск недополучения прибыли из-за снижения объема реализации или цены товара. Ошибки в планировании дохода происходят из-за недостаточного анализа рынка: неверной оценки конкурентоспособности или неправильного ценообразования. Также на маркетинговый риск влияют ошибки в стратегии продвижения: недостаточный бюджет на продвижение или неправильный способ продвижения.

Классификация рисков по характеру влияния:

- Влияющие. Причина риска напрямую, без участия промежуточного бизнес-процесса влияет на результативность оцениваемого бизнес-процесса.

- Управляемые. Наличие у структурного подразделения методов управления, передачи или отказа от риска.

- Контролируемые. Наличие у структурного подразделения методов контроля за управлением, передачей или отказом от риска.

Методы управления рисками:

Лекция 2: Что такое риск и управление рисками?

В зависимости от характера воздействия методы управления рисками подразделяются на группы:

Отказ от риска — устранение опасности, отказ от совершения действий и/или принятия решений, характеризующихся высоким риском: переход на безопасную технологию, отказ от взаимодействия с сомнительным контрагентом, отказ от проекта с неопределенным спросом, продажа рискового актива, уход с рынка в странах с неустойчивой политической системой.

Уменьшение риска — снижение вероятности наступления рискового события и масштаба потенциального ущерба: диверсификация бизнеса, более совершенная технология, кредитный лимит на клиента, разработка стратегии по работе в рисковых странах.

Сохранение риска — мониторинг риска без активного воздействия на него в случаях, когда граница риска находится на приемлемом уровне или воздействие на этот риск невозможно или экономически неоправданно: инструкции по технике безопасности, формирование резервов на покрытие убытков.

Передача риска контрагентам — передача риска контрагентам через контрактные обязательства в случаях, когда воздействие на него невозможно или экономически не оправдано, а граница риска превышает допустимый уровень: включение в контракт статьи об ответственности поставщика за срыв поставки и размере штрафных санкций, факторинг без регресса.

Передача риска третьим лицам — передача риска третьим лицам путем страхования или хеджирования в случаях, когда воздействие на него невозможно или экономически не оправдано, а граница риска превышает допустимый уровень.

Передача риска на аутсорсинг — передача непрофильных функций другим организациям, позволяет не только снизить риски, но и повысить эффективность деятельности, уменьшить затраты: автоматизация управленческого учета, строительные работы, перевозочная деятельность.

Выбор методов и инструментов управления рисками осуществляется по каждому риску в зависимости от потенциальных потерь и вероятности возникновения рисковых ситуаций.

Управление рисками включает:

1. Выявление рисков

2. Анализ рисков

3. Принятие решений

Анализ рисков включает:

Карта рисков — это графическое и текстовое описание ограниченного числа рисков организации, расположенных в прямоугольной таблице, по одной оси которой указана сила воздействия или значимость риска, а по другой — вероятность или частота его возникновения.

Источник: alfaseminar.ru

Анализ рисков в деятельности предприятия

Характеристика экономических рисков предприятий строительства

Общество с ограниченной ответственностью «Гранит» создано в 2000 году. Компания располагается в Тульской области, в городе Донской. Данная компания занималась строительством нескольких ТЦ в городе Донской и Новомосковск, а так же строительством большого количества малоэтажных зданий различного назначения.

Некоторое время ООО «Гранит» занималось только отделкой помещений, как внутренней, так и внешней, но спустя время компания расширилась и стала самостоятельно заниматься строительством зданий.

В связи со значительными объемами деятельности анализируемое предприятие сформировало достаточно большой штат сотрудников (табл. 2.1).

Таблица 2.1 — Количество работников

Среднесписочная численность работников, чел.

Объем денежных средств, направленных на оплату труда, тыс. руб.

Объем денежных средств, направленный на социальное обеспечение, тыс. руб.

Общий объем израсходованных денежных средств, тыс. руб.

В строительной сфере вообще и для анализируемого предприятия в частности характерна высокая доля затрат на сырье и материалы. Однако, в анализируемом периоде их доля достаточно существенно сократилась — с 80,83% до 70,41% (Приложение), что обусловлено диверсификацией деятельности в 2012 году, а также покупкой нескольких объектов, строительство которых было начато другими компаниями, но впоследствии эти стройки были «заморожены». Это позволило сократить расходы на сырье и материалы, однако, несколько увеличило удельный вес процентов по кредитам, т.к. пришлось обращаться к «внешним» заимствованиям.

ООО «Гранит» обладает рядом конкурентных преимуществ по сравнению с зарубежными компаниями, работающими в Тульской области, а также некоторыми отечественными строительными фирмами, а динамика основных показателей, характеризующих финансовое положение Компании, за три завершенных финансовых года свидетельствует об увеличении объемов деятельности (в 1,5 раза по сравнению с 2010 годом) (табл. 2.2).

Таблица 2.2 — Динамика капитала компании за 2010-2012 гг.

Чистые активы, тыс. руб.

Уставный капитал, тыс. руб.

Сумма добавочного капитала и нераспределенной прибыли прошлых лет, тыс. руб.

Несмотря на то, что в общих источниках финансирования активов преобладают заемные средства, у предприятия отсутствует просроченная задолженность, а коэффициент покрытия платежей по обслуживанию долгов не опускается ниже 1,65 в 2012 году. При этом чистые активы предприятия на протяжении всего анализируемого периода растут.

Динамика показателей, характеризующих прибыльность/убыточность компании за три года представлена в табл. 2.3

Таблица 2.3 — Динамика показателей, характеризующих прибыльность/убыточность компании

Чистая прибыль, тыс. руб.

Уплаченный налог на прибыль, тыс. руб.

Рентабельность чистых активов, %

Рентабельность собственного капитала, %

Величина убытков по балансу, тыс. руб.

Соотношение убытков по балансу и валюты баланса, тыс. руб.

Чистая прибыль за 2012 год существенно сократилась, составив 86861 тыс. руб. по сравнению со 117421 тыс. руб. в 2011 г.

В целом, несмотря на улучшение отдельных финансовых показателей, экономическое положение Компании можно назвать нестабильным и, в первую очередь, из-за снижения размеров прибыли и рентабельности — основных показателей эффективности деятельности. Данная ситуация может в будущем существенно ограничить финансовые возможности Компании и увеличивает риск неплатежеспособности.

Далее необходимо детально рассмотреть риски Компании, связанные с основной хозяйственной деятельностью — строительство и реконструкция зданий и сооружений.

1. Отраслевые риски.

Основным фактором, способным привести к ухудшению ситуации в отрасли является высокий уровень цен на основные строительные материалы.

Минимизировать влияние вышеуказанных негативных факторов Компании позволяет долгосрочное тесное сотрудничество с российскими производителями стройматериалов (имидж надежного покупателя)

Основным позитивным фактором является прогнозируемый рост спроса на недвижимость на российском рынке, который существенно снижает отраслевые риски.

2. Влияние развития региона на деятельность Компании.

Тульская область является развивающимся регионом в Российской Федерации, в котором сформирован достаточно эффективный организационно-экономический механизм государственного экономического регулирования строительного производства. Благодаря принятому комплексу мер сохранен потенциал строительного комплекса. Достигнута относительная стабилизация объемов введения новых объектов жилой и коммерческой недвижимости, созданы предпосылки для устойчивого развития регионального строительного комплекса.

По предварительным прогнозам и оценкам в ближайшей перспективе руководством области не планируются изменения политического курса, способные негативно отразиться как на общей экономической ситуации в регионе, так и на положении строительного комплекса в частности, что даст возможность области по-прежнему оставаться успешным и стабильным регионом России.

3. Валютные риски.

В связи с отсутствием экспорта и относительно небольшими объемами потребления импортных материалов (15-18% от стоимости закупаемых материалов), риски резких колебаний валютного курса являются минимальными и не окажут негативного влияния на возможности Компании по развитию основной деятельности.

4. Влияние инфляции.

По мнению руководства Компании, инфляция не окажет значительного влияния на деятельность. Вследствие инфляции происходит увеличение цен на ресурсы, привлекаемые для осуществления процесса производства, которое компенсируется ростом рыночных цен на объекты строительства. В последнее время темпы инфляции стабилизировались, и ее прогнозируемый уровень составляет 10-12 % годовых. Данный уровень инфляции учитывается в планах развития предприятия. По мнению руководства, значение инфляции, при котором у него могут возникнуть трудности по исполнению своих обязательств, значительно превышает прогнозируемый уровень инфляции и составляет более 30 %. Вышесказанное позволяет сделать вывод о незначительности влияния инфляции на финансово-хозяйственную деятельность Компании.

5. Кредитные риски

При осуществлении проекта строительства аналитический отдел определяет основные риски, с которыми можно столкнуться при реализации проекта. Система управления рисками, понимание их особенностей именно в конкретном проекте, позволяют предприятию организовать эффективное управление проектом, избежать ошибок, которые могут привести к непредвиденным затратам и даже поставить под угрозу саму идею реализации проекта. Аналитический отдел группирует четыре основных типа рисков: технические, производственные, экономические и политико-правовые риски. Поскольку на последний вид рисков возможно минимальное воздействие, в связи с этим их только учитывают (осуществляя мониторинг законодательства в сфере, непосредственно влияющей на деятельность анализируемой Компании), а управлению подлежат первые три.

6. Технические риски возникают в процессе строительства и сдачи объекта связаны со следующими факторами:

— ошибки в проекте;

— задержки в получении согласований, разрешений и проведении необходимых экспертиз;

— задержка в создании производственной инфраструктуры промышленной площадки;

— нарушение календарного графика строительства подрядчиками и поставщиками;

— задержка в поставке технологического оборудования;

— нарушение сроков проведения строительно-монтажных работ в связи с неготовностью вспомогательных устройств, конструкций и сооружений;

— непредвиденные остановки производства во время пуско-наладочных работ и ввода объекта в эксплуатацию из-за неготовности отдельных производственных участков для функционирования в режиме единого комплекса.

Именно эти риски оказывают непосредственное влияние на самый уязвимый и затратный период реализации строительного проекта. Создание производственной инфраструктуры является важнейшим техническим этапом при строительстве объекта, включающим в себя различные организационные моменты, связанные со своевременным получением технических условий, согласований и разрешений.

Уровень рисков предприятий строительства

Для осуществления расчетов при формировании бюджета строительства риски в ООО «Гранит» делят на две группы:

1. Риск потери доходов.

2. Риск увеличения расходной части проекта.

Алгоритм оценки рисков при формировании бюджета строительства включает:

— оценку вероятности выполнения бюджета в целом;

— оценку выполнения бюджета с учетом рисков по отдельным видам доходов и статьям расходов;

— стоимостную оценку возможных потерь от неполучения запланированных доходов и превышения статей расходов при выполнении бюджета строительства.

Поскольку риск является категорией вероятностной, для его оценки в ООО «Гранит» используются следующие методы:

— статистические (достаточно часто);

— экспертные (периодически, в случае строительства нестандартных объектов);

— построение моделей случайных процессов (очень редко).

ООО «Гранит» наиболее часто использует статистический и экспертный методы. При выборе метода оценки рисков учитываются достоинства и недостатки каждого из них. Так, первый метод оценки требует большого объема статистической информации за длительный период времени. Точность третьего метода зависит от принятых в модели допущений и от количества факторов, которые учитываются моделью. Кроме того, метод построения моделей наиболее трудоемкий.

В ООО «Гранит» используется градация проектов по объемам привлекаемых средств и масштабам строительства и формируется портфель заказов на основе выбора оптимальной стратегии, которая обеспечит наибольший уровень прибыли.

Центральное место в оценке риска ООО «Гранит» занимают анализ и прогнозирование возможных потерь ресурсов. При этом имеются в виду случайные, непредвиденные потери, возникающие вследствие отклонения реальной ситуации от предполагаемого хода событий. Наиболее важное значение при этом в условиях функционирования строительной компании отводится таким элементам риска, как непредвидимость конъюнктуры рынка, спроса, цен. В то же время ООО «Гранит» приходится иметь дело с «наложением» факторов рыночного и нерыночного типа (нарушением договорных обязательств, несоблюдением норм и правил строительной деятельности и т.д.).

Таким образом, чтобы оценить вероятность потерь, обусловленных развитием событий по непредвиденному варианту, следует, прежде всего, выявить все возможные факторы риска: как присущие вообще хозяйственной или строительной деятельности, так и специфические. Кроме того, необходимо осуществлять ранжирование факторов рисков по важности или по степени их вклада в общий профиль конкретного ООО «Гранит».

Источник: studbooks.net

Специфика экономических рисков в коммерческой деятельности

Науку рискологию вполне можно отнести к молодому научному знанию. Свидетельством этого является хотя бы тот факт, что определенности с явлением экономических рисков пока не достигнуто. Часто приходится сталкиваться с ситуацией, когда понятия «риск финансовый» и «экономический риск» путают не только опытные специалисты экономических специальностей, но и риск-менеджеры. На самом деле, вопрос этот нельзя считать простым, ведь однозначной линии разграничения даже между финансами и экономикой на уровне предприятия отечественной наукой не проведено. В настоящей статье мы постараемся препарировать эти понятия и получить ответы.

Понятия экономической и предпринимательской деятельности

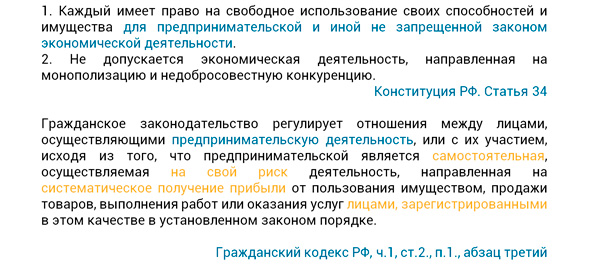

Начиная разговор о хозяйственной практике и соответствующих ей угрозах, целесообразно сразу «озвучить» отграничения, которыми мы воспользуемся, чтобы сузить предметную область исследования. С позиции субъектности я предлагаю ограничиться микроуровнем, то есть рассмотрением обозначенных вопросов в масштабе предприятия как субъекта деятельности. Данная единица бизнеса в своем внутреннем устройстве и во внешнем мире осуществляет целую гамму видов деятельности: экономическую, предпринимательскую, социальную, образовательную и т.д. Проще всего нам начать осмысление с предпринимательства в силу наиболее полного раскрытия соответствующего понятия в законодательстве.

Субъект предпринимательской деятельности в форме предприятия, пользуясь принципом коммерческой свободы, осуществляет ее на свой страх и риск, то есть самостоятельно с определенной целью – систематическое извлечение прибыли. Право начала предпринимательских действий возникает у компании при условии государственной регистрации самого субъекта и его участников. Понятие этого вида деятельности напрямую связано с сущностью предпринимательства, которое, в свою очередь, реализуется как вид экономической активности. Ее отсутствие в действиях предпринимателя исключает рассмотрение компании в качестве коммерческой организации.

Из представленных выше цитат ключевых законодательных актов страны мы видим, что понятие предпринимательской деятельности носит производный характер по отношению к деятельности экономической. Однако определить последний вид деятельности значительно сложнее, чем первый.

Это связано с тем, что экономика как явление общественной жизни рассматривается в нескольких комплексных значениях. С одной стороны, это сфера общественных, хозяйственных отношений (от древнегреческого слова «Ойкос» – хозяйство) нескольких уровней (от глобального до семейного). С другой стороны, с точки зрения субъекта предпринимательской деятельности, т.е. предприятия, под экономикой понимается особая область знаний. Ее предметом является активность компании во всех направлениях приложения усилий, процессы разработки и принятия хозяйственных решений.

В литературе иногда приходится наблюдать точку зрения, в которой под экономической деятельностью понимается хозяйственное функционирование субъекта, направленное на получение прибыли. Некоторые авторы считают, что для данной деятельности характерна цель – приращение денежной массы. Оба этих подхода существенно ограничивают само понятие экономической природы. В первом случае путаются понятия предпринимательства и экономики, а во втором – экономики и финансов.

Сущность экономического риска

Экономический риск определяется соответствующим видом деятельности. К признакам экономической деятельности можно отнести:

- принадлежность к общеполезной, хозяйственной практике субъекта (предприятия в нашем случае);

- факт присутствия субъекта деятельности, который закрепляется актом государственной регистрации (в качестве юридического лица);

- область реализации в области экономики как сферы хозяйствования;

- наличие целей функционирования, выражающихся в удовлетворении потребностей общества, его членов и сотрудников компании, с одной стороны, и в создании материальных и нематериальных благ – с другой;

- доход служит задаче компенсации производимых компанией материальных расходов и различного рода издержек.

Экономические риски и неопределенность связаны теснейшим образом. Под данной категорией угроз мы будем понимать вероятность наступления неблагоприятных событий в результате принятого хозяйственного решения руководством компании. Положительный аспект риска предлагается пока игнорировать. Неопределенность среды хозяйствования является, по сути, главнейшей причиной возможного события в будущем. Но помимо неопределенности на риск экономического характера влияет ресурсная ограниченность по всем направлениям (финансы, материальные, информационные, временные ресурсы и т.д.).

Опасность возникает вследствие определенной объективной возможности наступления неблагоприятных событий, а принимаемое решение формирует субъективные предпосылки для них. Вообще же субъективная и объективная стороны любых хозяйственных фактов и событий играют в экономических отношениях одну из ключевых ролей. И субъект отношений всегда имеет оценочное суждение по поводу любого предполагаемого события в их динамике. А поскольку сами эти отношения включают как минимум два субъекта, то нам нужно понимать, применительно к кому из них рассматривается риск. Для этого предлагаю обратить внимание на схему, представленную ниже.

Предприятие само является субъектом экономических отношений (ЭО), но и его владельцы, сотрудники также выступают одновременно субъектами правоотношений, трудовых отношений и, естественно, ЭО. Таким образом, субъекты ЭО вступают во взаимодействие в связи с имеющими в них место объектами ЭО. Под объектами таких отношений мы рассматриваем комплекс имущественных и неимущественных прав и обязанностей, возникающих у соответствующих субъектов.

Все это работает как внутри предприятия, так и по отношению к субъектам, внешним к нему. Внешние ЭО напрямую связаны с таким видом фактов и событий, которые формируют в комплексе предпринимательскую практику, связанную с извлечением прибыли. Однако если экономическая активность связана не только с этим, то сопутствующий риск оказывается значительно шире угроз предпринимательской направленности. Риски, имеющие двойственную природу (предпринимательского и иного рода), входят в более широкое понятие хозяйственного риска, например:

- финансовый риск;

- имущественный риск;

- ресурсный риск и т.п.

Место экономического риска в поле вероятностей

А какие отношения в компании могут не относиться к предпринимательской активности? Например, трудовые отношения, связанные с социальной сферой жизни предприятия: по ЖКХ на балансе, если предприятие градообразующее, или с персоналом, занятом во дворце культуры, на базе отдыха и т.д. Следующим примером мы можем назвать благотворительную деятельность. С ней связано движение финансовых средств, приобретение имущества и задействование других ресурсов, например, информационных, временных, материальных и т.п. Список подобной хозяйственной практики может быть продолжен.

На представленной выше схеме показана классификация экономических рисков в логике их «ветвления» по трем вложенным признакам:

- по связи риска с отношениями экономической или внеэкономической природы;

- по включению в риск, связанный с ЭО, предпринимательской направленности;

- по разновидностям предпринимательского риска как базовой формы хозяйственного риска.

Действительно, связи между субъектами имеют не только экономический характер. Их могут определять политика, технологии, международные отношения и т.п. В то же время виды экономических рисков, помимо чисто делового контекста, могут включать специальные виды универсальных рисков.

К ним относятся угрозы, которые способны нести в себе последствия для хозяйственных инициатив не только по получению прибыли. Например, может быть нанесен ущерб финансам сотрудников из-за ошибок начисления НДФЛ или ФСС (финансовый риск). Также вероятны неблагоприятные последствия для имущества, числящегося на балансе предприятия в его социальной сфере (имущественные риск).

Понятие риска в области ЭО, таким образом, имеет принципиальные отличия от других видов: предпринимательского, финансового, инвестиционного и т.д. Все эти формы включаются в системное явление риска экономического, а некоторые из них входят в понятие риска предпринимательского. Такое возникает тогда, когда иной природы, чем быть связанными с извлечением прибыли, в них не заложено. Так, инвестиционный риск по своей сути относится к предпринимательскому типу, исходя из определения инвестиционной деятельности. То же можно сказать и о кредитном риске, а вот финансовый риск, как мы увидели ранее, несколько шире.

Финансовый риск мы определяем как вид экономического риска, устанавливающий возможность наступления неблагоприятного события и его последствия в форме потерь финансовых ресурсов (денежных средств) в результате принятого решения. В целом же возможные последствия риска экономики компании формируются по трем основным направлениям.

- Неполучение запланированной выгоды полностью или частично (прибыли, выручки, удовлетворенности персонала, капитализации бизнеса и т.п.).

- Полная или частичная потеря ресурсов компании (денег, персонала, имущества, информации и т.д.).

- Дополнительные финансовые и материальные расходы (например, в случае компенсации возникших убытков).

Мы по существу рассмотрели вероятные последствия угроз для хозяйственного комплекса предприятия. Представляется, что цель по отграничению разнообразных угроз, связанных с деятельностью субъекта хозяйствования, достигнута. Это означает, что риск-менеджер, проектный руководитель или экономист по инвестициям способен лучше ориентироваться в основных понятиях управления рисками, опираясь на полученный в статье результат. При этом модель предметной области профессиональной сферы обогатилась за счет ясности по поводу их важных отличительных особенностей.

Источник: projectimo.ru

Постадийная оценка рисков строительства торгово-развлекательного комплекса в городе Красноярске

Постадийная оценка рисков основана на том, что риски определяются для каждой стадии проекта отдельно, а затем находится суммарный по всему проекту. В каждом проекте выделяются следующие стадии:

— подготовительная (прединвестиционная): выполнение всего комплекса работ, необходимых для начала реализации проекта;

— инвестиционная: возведение необходимых зданий и сооружений, закупка и монтаж оборудования;

— эксплуатационная: вывод проекта на полную мощность и получение прибыли.

Все расчеты выполняются дважды:

1) на момент составления проекта;

2) после выявления наиболее опасных его элементов. В последнем случае разрабатывается перечень мер, реализация которых позволяет уменьшить степень риска.

По характеру воздействия риски делятся на простые и составные. Составные риски являются композицией простых, каждый из которых в сочетании рассматривается как простой риск. Простые риски определяются полным перечнем непересекающихся событий, т. е. каждое из них рассматривается как не зависящее от других. В связи с этим первой задачей является составление исчерпывающего перечня рисков. Второй задачей является определение удельного веса каждого простого риска во всей их совокупности.

Характер инвестиционного проекта как чего-то совершаемого в индивидуальном порядке, по существу, оставляет единственную возможность для качественной оценки значений рисков — использование мнений экспертов.

Целью проекта является строительство торгово-развлекательного комплекса в городе Красноярске.

Для оценки вероятности рисков приглашены семь экспертов.

На первом этапе своей работы экспертная группа провела формирование набора простых рисков, способных оказать влияние на ход проекта по стадиям.

На прединвестиционной стадии эксперты выделили следующие наиболее значимые простые риски (табл.1).

Источник: vunivere.ru

Понятие и классификация рисков в экономике

Несмотря на широкое использование понятия риск, в научной литературе нет единого подхода к определению риска.

Под риском понимается:

o неопределенность, связанная с принятием решений, реализация которых происходит только с течением времени [1];

o возможность возникновения неблагоприятных ситуаций в ходе реализации планов и исполнения бюджетов предприятия[2];

o возможная опасность, действие наудачу в надежде на счастливый исход[3];

o опасность потери запланированной доходности проекта как за счет увеличения затрат, так и за счет нереализации на практике прогноза получения выручки[4].

Следовательно, можно сделать вывод, что риск – это потенциальная возможность возникновения управляемого события в условиях неопределенности среды осуществления экономической деятельности, которая поддается количественной и качественной оценке.

В настоящее время так и не выработано единого научного обоснованного подхода к определению риска в экономике, также отсутствует

единая классификация рисков. Это связано с тем, что экономическая деятельность характеризуется огромным количеством проявления риска, которые определяются и трактуются по-разному. Также не определены единые критерии классификации рисков.

Однако можно выделить несколько общих черт, присущих риску:

o риск характеризуется наличием неопределенности;

o понятие риска всегда связано с возможностью выбора того или

o иного варианта развития событий [5].

Под классификацией рисковпонимается распределение рисков по

определенным группам в зависимости от выбранного классификационного

признака исходя из направленности и специфики деятельности предприятия.

Классификация рисков включает в себя категории, группы, виды, подвиды и разновидности рисков. В настоящее время универсальный классификатор рисков отсутствует, что обуславливает самостоятельную категоризацию рисков предприятия в соответствии с основными направлениями деятельности по выявлению, анализу и минимизации рисков.

Из вышесказанного можно сделать вывод, что в каждом конкретном случае классификация рисков выражает определённую деятельность компании или предприятия в зависимости от целевого ориентирования руководства.

Наиболее важными элементами, положенными в основу классификации рисков, являются [6]:

o время возникновения;

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные риски. Анализ ретроспективных рисков, их характера и способов снижения дает возможности более точно прогнозировать текущие и перспективные риски.

o основные факторы возникновения;

По факторам возникновения риски подразделяются на политические и экономические риски. Политические риски — это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров, военные действия на территории страны и другие).

Экономические риски — это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны. Наиболее распространенным видом экономического риска, являются изменения конъюнктуры рынка, несбалансированная ликвидность (невозможность своевременно выполнять платежные обязательства), изменения уровня управления и другие.

o характер учета;

По характеру учета риски делятся на внешние и внутренние риски. К внешним рискам относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории (социальные группы, юридические и (или) физические лица, которые проявляют потенциальный и (или) реальный интерес к деятельности конкретного предприятия).

На уровень внешних рисков влияет очень большое количество факторов — политические, экономические, демографические, социальные, географические и др. К внутренним рискам относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и др. факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.

o характер последствий;

По характеру последствий риски подразделяются на допустимые, критические и катастрофические.

Допустимый риск — это риск решения, в результате неосуществления которого, предприятию грозит потеря прибыли. В пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они не превышают размер ожидаемой прибыли.

Критический риск — это риск, при котором предприятию грозит потеря выручки; т.е. зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае, могут привести к потере всех средств, вложенных предприятием в проект.

Катастрофический риск — риск, при котором возникает неплатежеспособность предприятия. Потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

o сфера возникновения.

Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый и страховойриск.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Среди наиболее важных причин возникновения производственного риска можно отметить: снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и другие.

Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышения издержек обращения и другие.

Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществления платежей.

Страховой риск — это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах — перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются: неправильно определенные страховые тарифы, азартная методология страхователя.

В качестве основы для построения универсального классификатора, стандарта рисков с учетом отраслевой специфики хозяйствующих субъектов есть возможность использовать классификацию UNIDO, в соответствии с которой выделяются три основных группы рисков [7]:

o финансовые, связанные с невозвратном средств или их части со стороны клиентов, заемщиков и т.п.

o политические, связанные с изменением позиции государственных органов и общественных организаций всех уровней.

o производственные (проектные), связанные с деятельностью поставщиков или собственного персонала.

Однако в качестве наиболее оптимальной классификации рисков для предприятия лучше рассматривать ту классификацию, в качестве которой выступают факторы или объекты риска.

Таким образом, можно сделать вывод, что риск в экономическом понятии означает потенциальную возможность возникновения управляемого события в условиях неопределенности среды осуществления экономической деятельности, которая поддается количественной и качественной оценке. В связи с тем, что экономическая деятельность характеризуется огромным количеством проявления риска, которые определяются и трактуются по-разному, в настоящее время так и не определены единые критерии классификации рисков. Классификация рисков – это распределение рисков в зависимости от выбранного классификационного признака исходя из направленности и специфики деятельности предприятия. К наиболее важными элементам, положенным в основу классификации рисков, можно отнести время возникновения, основные факторы возникновения, характер учёта, характер последствий и сфера возникновения риска.

Источник: studopedia.ru