Если застройщик не построит дом вовремя, то деньги с эскроу-счетов вернутся дольщикам. Уже не придется судиться с девелопером, рискуя в случае его банкротства вовсе потерять все средства.

Нет, при покупке готового жилья деньги перечисляются напрямую на счет застройщика. Рисков в таком случае нет никаких, а значит, и подстраховка в виде эскроу-счетов не нужна.

Средства на эскроу-счетах застрахованы в Агентстве по страхованию вкладов с повышенным лимитом до 10 млн. руб. Это максимальная сумма, которую смогут вернуть дольщику.

Да, можно взять ипотеку в другом банке. Кредитор просто перечислит средства на указанный эскроу-счет. Ограничений по выбору банка для ипотечного кредитования нет.

Вернуть деньги можно в случае расторжения договора долевого участия по соглашению сторон, в ситуации, когда девелопер не выполнил свои обещания и не сдал объект в срок, в одностороннем порядке в соответствии с законодательством РФ.

Пополнение счета возможно только после регистрации ДДУ и предоставления в Банк информации об этом. До этого момента счет недоступен к пополнению. Счет можно пополнить любым удобным способом: в мобильном и интернет-банке с собственных счетов ( в т.ч. из стороннего банка), наличным способом через Отделения Банка. Пополнение счета доступно третьим лицом по доверенности (с указанием соответствующих полномочий).

Эскроу счет в строительстве. Покупка квартиры с использованием эскроу счета. Безопасно? #эскроусчет

В Банк информацию о регистрации ДДУ (копия зарегистрированного ДДУ) направляет застройщик. Также зарегистрированный ДДУ может быть предоставлен покупателем в любое отделение Банка для внесения данных регистрации в договор счета эскроу.

В случае заключения ДДУ несколькими дольщиками открытие счета эскроу возможно на имя одного из покупателей (если в ДДУ нет условий о внесении каждым дольщиком своей доли стоимости договора).

В случае заключения ДДУ несколькими дольщиками и наличия в ДДУ условий внесения каждым покупателем своей доли стоимости договора, счет открывается на каждого дольщика, сумма депонирования равна доле, определенной в ДДУ.

Если Депонентом по ДДУ является несовершеннолетний гражданин, то счет эскроу открывается на имя несовершеннолетнего. Договор счета эскроу должен быть заключен законным представителем (в отношении малолетних детей) либо несовершеннолетним в возрасте от 14 до 18 лет с согласия законного представителя (ст. 26, 28 ГК РФ). Для открытия счета в Банк должны быть представлены документы, позволяющие идентифицировать представителей малолетнего и подтвердить их полномочия (ДУЛ родителя, и свидетельство о рождении малолетнего).

В случае если объект по ДДУ оплачивается за счет средств несовершеннолетнего, требуется разрешение органов опеки на совершение расходных операций по счетам несовершеннолетнего и осуществлению операций в рамках исполнения ДДУ. В случае если объект недвижимости оплачивается за счет средств законных представителей, счет эскроу несовершеннолетнего пополняется законными представителями (если в условиях ДДУ прописана аккредитивная форма расчетов, то текущий счет для открытия аккредитива и аккредитив оформляются на имя законного представителя несовершеннолетнего; в этом случае Плательщик по аккредитиву — законный представитель, Получатель — несовершеннолетний).

ЭСКРОУ СЧЕТА! Что это? И как это работает? 5 ВАЖНЫХ ФАКТОВ!!!

В этом случае ДДУ, договор счета эскроу и аккредитив (при необходимости) оформляются на Заемщика, поскольку счет эскроу может быть пополнен только Депонентом (т.е. Депонент и Заемщик должны совпадать). В случае если Депонент и Заемщик — разные лица, Заемщику потребуется перечислить кредитные средства на счет Депонента, с которого Депонент сможет пополнить счет эскроу.

Процесс покупки недвижимости и открытия счета эскроу отличается только в том, что лицо, действующее по доверенности от Депонента, должно иметь нотариально удостоверенную доверенность, содержащую соответствующие полномочия + нотариально заверенную копию паспорта доверителя. Пополнить счет эскроу можно как на основании нотариальной доверенности, так и на основании доверенности, оформленной в Банке.

Источник: www.open.ru

Счета эскроу и новая система покупки жилья

Счет эскроу — это банковский счет, который используется для проведения оплаты сделок купли-продажи. Он считается условным, т.к. переходит от одного владельца другому при выполнении определенных условий, например, переоформлении документов на право собственности.

Покупатель регистрирует счет и зачисляет на него нужную сумму. Деньги временно замораживаются (депонируются). Продавец может снять их только после совершения оговоренных в соглашении действий. Банк при этом является независимым посредником и следит за выполнением всех условий.

ВНИМАНИЕ! С помощью такого счета можно осуществить передачу не только денег, но и других ценностей, например ценных бумаг. При этом в качестве посредника вместо банка может выступать нотариус или другой независимый агент.

Такими счетами пользуются не только граждане, но и юридические лица, например, при расчетах с поставщиками. Эскроу — это альтернатива аккредитиву или банковской ячейке.

При заключении сделок каких видов используется счет эскроу?

Счет эскроу применяется для проведения любых финансовых сделок, которые сопряжены с рисками, связанными с возможностью потери денег одним из участников в результате мошеннических действий со стороны второго. Данная мера применяется также в случаях, когда между заключением договора и платежом существует продолжительный временной промежуток, например, для переоформления документов на право собственности на объект купли-продажи.

Счет эскроу часто используется в следующих ситуациях:

- долевое строительство;

- продажа жилой площади;

- реализация ценных бумаг;

- продажа предприятия или другого бизнеса;

- заключение мирового соглашения в ходе судебного процесса;

- проведение операций с переоформлением предметов интеллектуальной собственности, например продажа товарной марки или изобретения.

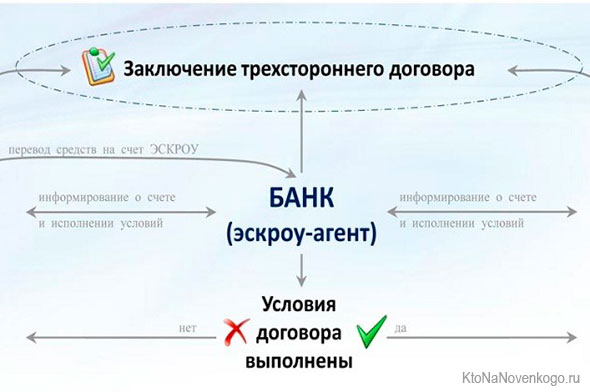

Регистрация эскроу-счета

В составлении и подписании договора на открытие эскроу должны участвовать все стороны соглашения: депонент (лицо, вносящее деньги на счет), бенефициар (получатель средств) и представитель финансового учреждения. Исключением является долевое строительство, когда бенефициаром является компания-застройщик, заранее заключающая договор с банком.

В соглашении должны быть оговорены все детали сделки: информация об участниках, объекте купли-продажи, сроках выполнения условий.

ВНИМАНИЕ! В договоре на открытии эскроу необходимо указать способ, которым бенефициар сможет доказать факт выполнения определенных условий. Например, при продаже жилья это может быть предъявление выписки из ЕГРН о смене собственника объекта недвижимости.

После составления соглашения депонент может перевести деньги на счет. Услуги банка оплачиваются сторонами сделки.

Пакет документов, необходимых для открытия эскроу, может различаться в зависимости от условий конкретного финансового учреждения. Неизменными являются заявление на оформление счета и документ, подтверждающий личность клиента, т. е. паспорт.

Для юридических лиц обязательно предоставление следующих бумаг:

- заверенная копия устава или учредительного договора;

- документ, подтверждающий полномочия представителя компании, например доверенность;

- бумаги, подтверждающие благоприятное финансовое положение предприятия (бухгалтерская отчетность за год, справки об отсутствии задолженности по уплате налоговых обязательств, заключение аудитора и т. д.).

В некоторых банках для открытия счета эскроу заявителю потребуется заполнить анкету установленной формы.

Как пользоваться счетом эскроу?

Порядок пользования эскроу:

- Заключение трехстороннего соглашения на открытие счета.

- Внесение депонентом суммы на эскроу в размере, оговоренном в договоре.

- Выполнение условий сделки бенефициаром и представление подтверждающих документов.

- Обеспечение банком доступа бенефициару к эскроу, выдача наличных или перевод средств на другой счет на выбор клиента.

Если в указанный в соглашении срок продавец не является в отделение банка для представления доказательств выполнения условий сделки, агент аннулирует счет, а деньги, содержащиеся на нем, возвращает покупателю. Если бенефициару требуется больше времени на выполнение оговоренных действий, срок договора можно продлить. При этом следует учитывать, что банк может потребовать за эту услугу уплату дополнительной комиссии.

Кому принадлежат деньги на счете эскроу?

Согласно российскому законодательству, деньги на эскроу до момента расчета принадлежат депоненту, а затем — бенефициару. Смена владельца происходит в результате выполнения условий, прописанных в договоре.

Аккредитив, эскроу-счет и ячейка — в чем различия?

Кроме эскроу, в качестве гарантии платежей могут использоваться аккредитивы и банковские ячейки.

Последний вариант часто применяется при продаже недвижимого имущества. Покупатель оформляет аренду на ячейку в банке и помещает в нее деньги. По требованию клиента доступ к ней может получить другое лицо, предъявив определенные документы. После регистрации договора купли-продажи вторая сторона представляет его банку и забирает деньги.

Аккредитив — это обязательство банка перевести деньги со счета клиента другому лицу после выполнения определенных условий. Данный метод часто используется для расчетов с поставщиками, если стороны не вполне доверяют друг другу. Клиент помещает средства на счет. Они временно замораживаются. После подтверждения факта поставки товара деньги перечисляются продавцу.

Эскроу является самым современным банковским способом гарантии платежей. Формы расчетов в каждом случае различаются. Ячейка предназначена для передачи наличных средств, аккредитив и эскроу — безналичных, что более приемлемо для юридических лиц.

Банковская ячейка и аккредитив могут быть закрыты покупателем в любой момент, эскроу — только по соглашению всех сторон.

ВНИМАНИЕ! Главное отличие счета эскроу от банковской ячейки и аккредитива заключается в том, что банк, являясь посредником, несет полную ответственность за платеж. Таким образом, расчеты с помощью эскроу более защищены и надежны.

Эскроу, банковская ячейка или аккредитив — что лучше?

Во многом все 3 варианта расчетов схожи. В каждом случае банк контролирует правомерность сделки и дает гарантию, что продавец получит деньги, а покупатель — право владения имуществом. Кроме того, каждый метод расчета с помощью услуг банка обеспечивает сохранность денег. Какой вариант выбрать, следует решать сторонам самостоятельно, учитывая все тонкости и особенности сделки.

Как выбрать банк для сделки со счетом эскроу?

На официальном сайте Банка России представлен перечень финансовых учреждений, которые предоставляют услуги по открытию и обслуживанию эскроу-счетов для финансирования долевого строительства. В данном списке перечислены только надежные агенты.

Но это не означает, что данные финансовые учреждения занимаются обслуживанием граждан по сделкам купли-продажи жилой недвижимости на вторичном рынке. Поэтому не обязательно ограничиваться этим перечнем, если планируется приобретение готового жилья, транспортного средства или другого ценного имущества. Можно обратиться в любой банк, который оказывает соответствующие услуги.

ВНИМАНИЕ! Не рекомендуется перечислять на счет эскроу сумму для покупки недвижимости в размере более 10 млн руб. и более 1,4 млн руб. при сделках с другим видом имущества. В таком случае, если лицензия банка будет отозвана, клиент в течение короткого времени получит обратно свои деньги. При сделках на более крупные суммы рекомендуется открыть одновременно несколько эскроу в разных финансовых учреждениях.

Особенности счета эскроу при покупке строящегося жилья

Эскроу, зарегистрированный для расчетов при покупке строящегося жилья, имеет свои особенности:

- Застройщик самостоятельно выбирает банк для открытия счета из списка финансовых учреждений на сайте регулятора.

- Компания получает права на деньги покупателей после сдачи дома и выдачи ключей от квартир новым владельцам. Если жильцы недовольны качеством приобретенной недвижимости, например отделкой помещения, средства в любом случае переходят в распоряжение застройщика.

Преимущества и недостатки счета эскроу

Проведение платежей по счету эскроу имеет ряд преимуществ и недостатков.

- продавец гарантированно получает вырученные деньги, а покупатель приобретает надежную защиту от мошеннических действий;

- если один из участников принимает решение о расторжении сделки, счет автоматически закрывается, а средства возвращаются депоненту;

- стороны договора самостоятельно определяют вид документа, представление которого является основанием для получения денег бенефициаром;

- при долевом строительстве открытие эскроу финансируется застройщиком, а сумма до 10 млн руб. подлежит страхованию;

- счет данного типа не может быть арестован даже при наличии у депонента задолженности по налогам, алиментам, штрафам и т. д.

- не все финансовые учреждения России оказывают данную услугу;

- отсутствие возможности вернуть деньги депоненту без расторжения договора;

- отсутствие функции начисления процентов, как в случае с депозитом;

- начисление комиссии за открытие счета в размере 0,7–1 %.

Счета эскроу: как будет работать новая система покупки жилья?

С 1 июля 2019 г. работает новая система покупки жилья. С этого момента деньги не передаются непосредственно от покупателя застройщику. Они замораживаются на счетах эскроу до момента выполнения компанией всех обязательств перед клиентами.

Если у застройщика возникнут проблемы с завершением работ, покупателям гарантированно возвращаются вложенные ими деньги.

Откуда застройщик будет брать деньги на строительство дома?

Согласно новым правилам, застройщик может рассчитывать на финансирование своего проекта со стороны банка. Счета эскроу регистрируются в отделении кредитора. Успешная продажа жилой площади на этапе строительства поможет снизить проценты по ссуде.

В чем плюсы покупки через счета эскроу при долевом строительстве?

Главным положительным фактором проведения платежей через счета эскроу при долевом строительстве является финансовая защита дольщиков. Кроме того, существуют и другие плюсы:

- Застройщик может получить деньги клиентов только после завершения строительства дома. В период проведения работ он пользуется заемными средствами. Поэтому в интересы компании входит своевременная сдача квартир дольщикам. В таком случае застройщик может сэкономить на процентах по ссуде и быстро получить деньги покупателей.

- Кредитор предоставляет средства для финансирования конкретного проекта. Они не могут быть потрачены не по назначению. Это исключает ситуации, при которых дольщики продолжительное время вынуждены ждать свои квартиры, пока застройщик использует полученные средства на завершение других проектов.

- В случае банкротства компании дольщики не получат квартиры, но гарантированно вернут свои деньги.

Что нового для покупателей квартир в новостройках?

Внеся изменения в законодательство, государство создало «подушку безопасности» для покупателей квартир в новостройках. Теперь исключены риски, при которых граждане могут остаться без квартир и потерять свои деньги по вине безответственного застройщика.

Кроме того, при возникновении у банка проблем с лицензией клиенты не понесут убытки. Программа страхования обеспечивает сохранность сумм в размере до 10 млн руб.

Как оформить ипотеку при использовании эскроу-счета?

Покупатель имеет право оформить ипотеку в банке, финансирующем проект, или в любом другом финансовом учреждении. В последнем случае в качестве кредитора и эскроу-агента будут выступать разные организации. Это не может оказывать влияние на условия обслуживания счета. В любом случае комиссия за открытие и ведение эскроу начисляться не должна.

ВНИМАНИЕ! При оформлении ипотеки в стороннем банке возможно взимание платы за перечисление заемных средств на эскроу-счет.

Зачисление первоначального взноса возможно только после заключения договора об участии в долевом строительстве, т. е. когда сделка признана состоявшейся. После перевода всех кредитных средств на эскроу заемщик приступает к выполнению обязательств по ипотеке и ожидает завершения строительства.

ВНИМАНИЕ! Покупатель имеет право на рефинансирование ссуды в другом банке. Смена кредитора никоим образом не может повлиять на состояние счета.

Участники сделки с применением эскроу-счета

В сделке с применением эскроу-счета участвуют уполномоченный банк-агент, который выступает в качестве независимого гаранта, депонент и бенефициар.

Что если что-то пошло не так?

Если покупатель по собственной инициативе принимает решение расторгнуть договор и прекратить свое участие в долевом строительстве, отказавшись от приобретенной квартиры, средства по кредиту должны быть возвращены банку, кроме первоначального взноса, который подлежит возврату покупателю.

Если договор расторгается по вине застройщика, например невыполнение условий соглашения, срыв сроков строительства, банкротство, средства, внесенные на эскроу-счет, возвращаются клиенту. Раньше при возникновении такой ситуации покупатель терял первоначальный взнос и обязан был выплатить долг по ипотеке. На сегодняшний день такой риск исключен. Участнику проекта возвращаются вложенные деньги, а банк получает обратно средства по кредиту.

Если клиент откажется от права на расторжение договора и примет решение дождаться завершения строительства объекта другим застройщиком, вложенная сумма хранится на эскроу-счете до окончания всех работ и сдачи квартир дольщикам на правах владения.

Источник: finanso.com

Эскроу счет — что это, и как им пользоваться?

Эскроу счет — термин, о котором раньше говорили лишь экономисты и банковские служащие, стремительно входит в нашу повседневную жизнь. Всё из-за того, что с 1 июля 2019 года в силу вступят поправки в Федеральном законе 214, и начнется процесс отмены долевого строительства с заменой его на банковское финансирование. Теперь у покупателей возникает много вопросов по эскроу счетам – что это и чем отличаются от других счетов.

С 1 июля 2019 года все сделки покупки недвижимости в строящемся доме будут проходить с помощью счетов эскроу.

Название эскроу зародилось в Соединенных штатах и означает сделку при помощи специальных счетов, деньги на которых остаются нетронутыми до выполнения всех условий договора. Предполагается, что такие счета заводятся для взаиморасчётов по сложным операциям, например при покупке недвижимости, в которых необходимо учесть множество различных факторов.

Главная особенность эскроу счета в том, что в один банковский инструмент можно включить бесконечное количество любых зависимых друг от друга обстоятельств.

Эскроу счет на вторичном рынке недвижимости

У риелторов есть понятие идеальной сделки, в которой квартира юридически чиста, а у покупателя есть наличные средства для покупки недвижимости. Такие случаи есть, но очень редки. Чаще всего в договоре необходимо прописать ипотеку, материнский капитал или рассрочку, а бывает что и дарственную, наследство и переуступку прав собственности одновременно.

Иногда цепочки покупки могут включать в себя до 10 квартир, именно для таких случаев были придуманы специальные договоры, потому что другие виды банковских операций не подходили. Например, аккредитив не подходил для этого, он описывал отношения только между двумя сторонами, а в эскроу счет можно включать взаимоотношения между любым количеством сторон.

Эскроу счет для первичного рынка недвижимости

Примером для применения эскроу счетов стал опыт США и европейских стран. Так, например, во Франции клиент выносит деньги на счет поэтапно, всего 6-7 этапов. Вырыли котлован – внесли 10%, залили фундамент — еще 10%, и только последний взнос 15% составляет прибыль застройщика, которую он получает в самом конце.

Пока в России долевое строительство далеко от европейских стандартов. Застройщик забирает сразу все деньги за покупку недвижимости себе, и, хорошо, если это происходит после государственной регистрации жилья. В противном случае, одну и ту же квартиру безнаказанно можно продать несколько раз. Дольщики не могут проследить, на что тратятся их деньги, а застройщик порой возводит дома по типу «финансовой пирамиды» — тратит деньги на предыдущие проекты. Такие схемы нередко заканчиваются банкротством строительных фирм и обманом граждан.

По прогнозам, через полгода доля сделок с эскроу счетами достигнет половины от нынешнего объема всех сделок с первичной недвижимостью.

Теперь на каждую сделку будет открыт отдельный эскроу счет, куда покупатель переводит свои деньги, а застройщик получает их только после сдачи объекта и получением покупателем ключей от своей квартиры. Эскроу-агентом (гарантийным лицом) выступает банк, который не только отвечает за сохранность денег, но и, если застройщик кредитовался в этом банке, тщательно следит за всеми этапами строительства. При этом гарантировать, что жилье точно построят, такие счета не могут, но если дом не сдан, деньги обязательно возвращаются покупателю.

Банки и гарантии

Существует 2 типа эскроу счетов для сделок с недвижимостью – один для уже готового жилья, а другой для еще строящегося. В первом случае, если у банка отзовут лицензию, то государство возместит до 10 млн.рублей, а если речь идет о строящемся жилье, тут гарантий пока никаких нет. Правда, сейчас власти планируют расширить страховой лимит в 10 мл.и по счетам эскроу для долевого строительства.

В среднем с каждой сделки через эскроу счета банк берет комиссию от 20 тыс. рублей до одного процента от общей стоимости сделки.

Пока единственной гарантией для таких сделок является надежность и ограниченное количество банков, допущенных для открытия эскроу счетов.

Недавние изменения в гражданском кодексе, не только увеличили срок исполнения по договорам условного депонирования до 5 лет, но и расширили перечень лиц, которые могут стать эскроу-агентами. Сейчас, если сделка не происходит с первичной недвижимостью, агентом может выступать не только банк, но и любое лицо, к которому есть доверие. Это может быть как аксакал в деревне, так и старший по дому. Однако в большинстве случаев таким доверенным лицом становится нотариус.

Если эскроу- агентом выступает сам нотариус, сделка застрахована абсолютно на всю сумму вне зависимости от ее размера, при этом ни один государственный орган не сможет наложить арест на этот счет или каким-либо образом изъять средства.

Сейчас по такому принципу происходят сделки на многих интернет площадках, и в этом случае агент называется гарантом. Гарант следит за тем, чтобы не только продавец получил полностью свои деньги, но и покупатель получил товар в целостности, сохранности и полной комплектации.При этом деньги до получения посылки с товаром находятся у гаранта. Это так называемые безопасные платежи или безопасные сделки, и сейчас законодатель позволил совершать их и в off-line плоскости по отношению к любым товарам или услугам.При этом такие сделки вне простора интернета подлежат обязательному нотариальному удостоверению.

Возможности эскроу счетов

Пока не многие банки распробовали все возможности этого инструмента. Он позволяет описывать огромное количество связанных между собой событий и регулировать их финансово, т.е. на каждое событие в рамках одного счета можно зафиксировать отдельной денежной суммой. До этого у банков таких условий не было, надо было делать множество разных счетов, множество разных действий между двумя сторонами.

В оплату по сделке с эскроу счетом можно передавать не только денежные средства (как наличные так и безналичные), но и имущество, ценные бумаги и т.д.

Эскроу счет интересен тем, что туда могут быть включены как юридические, так и фактические обстоятельства, вплоть до того, что должен прийти человек, одетый определенным образом и это будет основанием для передачи ему какой-то суммы денег. Эти счета подходят не только для сделок с недвижимостью, но и для торгово-закупочных операций, для экспортно-импортных операций, и для любых операций, где очень много промежуточных условий для выполнения общей цели.

Источник: an-rakurs.ru

Счет эскроу

Счет эскроу — это банковский счет для безопасных сделок между продавцом и покупателем. Для них это своеобразная страховка: покупатель знает, что он получит купленный товар, работу или услугу, а продавец — что гарантированно получит всю сумму без риска неуплаты.

Человек хочет купить помещение в строящемся доме. Он раньше не слышал об этом застройщике и переживает, что стройка может остановиться, а сам он потеряет деньги. Чтобы этого избежать, банк открывает дольщику счет эскроу, и покупатель переводит туда деньги. Застройщик их сможет получить только тогда, когда достроит дом и сдаст покупателю помещение.

Рассказываем, как работает счет эскроу, кто и когда его использует и как его открыть.

Когда используется счет эскроу

Четких регламентов, когда можно открывать счет эскроу, нет. Его открывают при крупных сделках в двух случаях:

- Когда у одной из сторон есть сомнения, что партнер выполнит свою часть сделки.

- Когда с платежа и до получения товара или услуги проходит длительное время. Например, несколько месяцев.

Один из самых частых поводов открытия счета — покупка недвижимости в рамках договора долевого участия. Но компании и предприниматели тоже могут работать с этим счетом. К примеру, в сделках продажи бизнеса, товарного знака или изобретений, при покупке коммерческой недвижимости или передаче прав собственности.

Кто участвует в сделках со счетом эскроу

В сделках со счетом эскроу участвуют три стороны: депонент, бенефициар и эскроу-агент. Депонент — это тот, кто открывает счет эскроу, покупатель. Бенефициар — тот, кто получит деньги, если выполнит условия сделки. Эскроу-агент — банк, в котором стороны открывают счет.

Если бенефициар не выполнит условия сделки, то деньги со счета забирает депонент

В чем особенность счета эскроу

До тех пор, пока продавец не выполнит свои условия сделки, деньги на счете принадлежат депоненту — покупателю. Если из сторон решит расторгнуть сделку, то депонент забирает свои деньги, а сам счет закрывается.

Чтобы одна из сторон смогла снять деньги со счета, она должна предоставить доказательства, что условия сделки выполнены или, наоборот, не выполнены. Без них банк не может отдать деньги.

Компания покупает у предпринимателя помещение. Для сделки стороны решили открыть счет эскроу. К дате заключения договора право собственности на недвижимость так и не передано. По выписке из ЕГРН собственник — продавец. Именно эту выписку компания покажет банку и сможет забрать деньги со счета назад.

Какие именно документы будут считаться свидетельством выполнения или невыполнения условий сделки, стороны определяют сами и заранее прописывают в договоре при открытии счета.

Банк не может использовать деньги на счете эскроу в своей работе. Если суммы с депозитов банки используют для выдачи кредитов, то сделать так с деньгами на счете эскроу нельзя. А еще банк не может арестовать или заблокировать такой счет. Но и проценты на него тоже не начисляются.

За открытие счета депонент платит комиссию. Комиссия зависит от банка, часто она не превышает одного процента от суммы.

При работе со счетом эскроу есть несколько исключений, если речь про сделку долевого строительства. Так, комиссию банку платит не покупатель квартиры, а компания-застройщик. Депонент только вносит деньги. Сумму до 10 млн рублей страхует Агентство по страхованию вкладов. Если покупатель положит на счет 12 млн рублей, застрахованы будут только 10 млн рублей.

Как открыть счет эскроу

Для открытия счета эскроу нужно подать заявление в банк и заключить договор. Договор заключают все стороны сделки: депонент, бенефициар, банк. В нем они прописывают, какой товар, работу или услугу покупает депонент, условия выполнения сделки, документы, которые будут подтверждать факт выполнения этих условий, а также сроки и размер платежа.

Если в сделке участвует физлицо, то из документов может понадобиться только паспорт. Для компаний и предпринимателей точный список документов предоставит банк. Важно помнить, что не все банки работают со счетами эскроу. Узнать, есть ли у банка такая услуга, можно на его сайте.

Источник: secrets.tinkoff.ru

Что такое эскроу счет — как его отрыть, каковы плюсы и минусы

Счета эскроу – это понятие, пока известное не всем, но уже в ближайшем будущем, в соответствии с изменением в законодательстве, с ним столкнётся каждый желающий купить квартиру в новостройке.

Поэтому желательно разобраться, что это понятие означает, и как такими счетами пользоваться.

С июля 2019 г. действует новая схема: теперь квартиру в новостройке можно купить только через эскроу счёт, открытый в одном из банков, уполномоченных на осуществление данных операций.

Теперь покупатель, участвующий в долевом строительстве, будет платить не самому застройщику, а банку. Заблокированные деньги на счету эскроу будут лежать до окончания строительства и момента, когда застройщик зарегистрирует право собственности. Конечно, это намного удобнее и безопаснее ДДУ.

Договор условного счёта создаётся, чтобы защитить покупателя. Он открывается на имя дольщика, и это исключает потерю денег при заморозке стройки. Если дом не достроен вовремя, банк, как агент, возвращает деньги со счёта дольщику.

Эскроу счет — что это

Так называют специальный счёт, при наличии которого право владения лежащими на нём средствами сможет перейти от одного владельца другому, только когда выполняются определённые условия, также обязательно указанные в договоре.

Эскроу – английский термин, означающий условное депонирование (escrow), по-русски такие счета часто называю условными счетами. За рубежом такие счета используются давно и часто.

В открытии такого счета участвуют три стороны:

-

Депонент (покупатель). Он открывает счёт и переводит туда средства. Это не обязательно деньги, на счёте могут быть ценные бумаги, другие ценности. Потом ими оплачивается сделка с продавцом.

Покупателем, как впрочем и продавцом, может выступать физическое и юридическое лицо.

При открытии счёта подписывается договор между тремя сторонами. При этом эскроу – агент становится гарантом исполнения сделки и получения своевременной оплаты.

Такая схема используется не только при сделках с недвижимостью, но и при продаже других активов, например, при покупке и продаже ценных бумаг, целого бизнеса (что это?).

Счет эскроу, что это простыми словами? Удобная замена аккредитиву (что это?) или снимаемой на двоих участников сделки банковской ячейке.

Стороной договора может быть, с учетом нового законодательства, компания – застройщик.

Особенность счёта, о которой нельзя забывать — ограниченной срок его действия. Эскроу – счёт не бессрочный, он оформляется на определённый срок, в России максимум его действия – 5 лет.

Если за это время условия, зафиксированные в договоре, не выполняются, счёт закрывается, а всё, что на нём находится, возвращается покупателю. Но пока счёт действует, покупатель не имеет права распоряжаться деньгами, на нём находящимися. Правила пользования условными счетами указаны в Ст. 926.1 ГК РФ.

Как открыть счет эскроу

- Шаг первый. Покупатель совместно с продавцом обращается в уполномоченный банк, и заключают там трёхсторонний договор. В нём указан срок его действия и условия получения денег.

- Шаг второй. На счёт вносятся денежные средства или другие ценности в размере договоренностей.

Преимущества и недостатки эскроу счёта

Преимуществ у условного счёта довольно много, не зря же он введён в обязательные условия сделки с недвижимостью, предполагающие долевое участие.

- Пользоваться таким счётом намного удобнее, чем, например, банковской ячейкой, в которую необходимо класть ценные бумаги или наличность. Пополнить эскроу счёт можно простым переводом.

- Деньги на счёте застрахованы в соответствии с программой защиты вкладов. В случае операций с недвижимостью возмещается до 10 млн.рублей, а по аккредитиву – всего 1,4 млн.руб.

- Если эскроу счёт используется в сделках с недвижимостью — в долевом строительстве, комиссия за его ведение равна нулю, в остальных случаях комиссия за ведение условного счёта равна долям процента.

Тогда как комиссия за использование аккредитива или ячейки составляет несколько процентов от счёта.

Недостатком, да и то условным, может считаться ограничение гарантированного возврата при отзыве лицензии у банка. При этом учитывать нужно не только сумму, но и срок действия. Если он, например, короткий, и действует всего год, риск возрастает.

При сделках на крупные суммы безопаснее пользоваться несколькими условными счетами в различных банках.

Так как условные счета – это новый банковский продукт для РФ, услугу их открытия оказывают не все банки. Зато такие банки должны соответствовать высоким требованиям ЦБ: иметь высокий кредитный рейтинг, универсальную лицензию.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Спасибо за доступные разъяснения, теперь я более-менее в курсе, что такое эскроу счет. Может, инфа пригодится в будущем.

Источник: ktonanovenkogo.ru