Федеральный закон №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» дополнили новыми статьями: 15.4 «Особенности привлечения застройщиком денежных средств участников долевого строительства в случае размещения таких средств на счетах эскроу» и 15.5 «Особенности открытия, ведения и закрытия счёта эскроу для расчетов по договору участия в долевом строительстве», вступившими в силу с 1 июля 2018 года.

Эти изменения стали очередным шагом к цивилизованному и безопасному рынку первичного жилья. На этот раз переход на новые условия сделали плавным, комфортным для всех участников и не вызвали никаких потрясений. Вступивший в силу 1 июля 2018 года закон позволяет, но не обязывает застройщиков переходить на новую схему расчетов. Обязательным использовать эскроу-счета станет только с 1 июля 2019 года, таким образом, девелоперам дали целый год на переход и адаптацию к новым условиям.

Открыт первый эскроу-счет для строительства индивидуального дома

Справка: Счет эскроу – это специальный счет для безопасного проведения расчетов между покупателем и продавцом. Его еще называют условный счет, потому что он автоматически переходит от одного владельца к другому при наступлении определенных условий. Покупатель кладет деньги на счет эскроу, а продавец может их забрать, когда выполнит условия, заранее прописанные в договоре. Банк как независимый посредник следит за выполнением этих условий.

Как это работает?

Приобретая квартиру в строящемся доме, мы вносили денежные средства в кассу застройщика либо на его расчётный счёт. Далее невозможно было отследить, на что пошли внесенные средства — действительно ли их потратили на строительство указанного объекта или отправили в неизвестном направлении. Теперь схема стала максимально прозрачной.

Все дольщики вносят денежные средства на эскроу-счёт в банке, независимо от того, за собственные средства приобретается доля или с привлечением ипотеки (это распространяется даже на первоначальный взнос). Строительство объекта осуществляется на средства застройщика либо с привлечением заемных средств, в частности, банковского проектного финансирования. Доступ с эскроу-счёту и, соответственно, деньгам дольщиков компания-застройщик получает только после полного исполнения своих обязательств по договорам долевого участия. Иными словами, пока дом полностью не построен и не введен в эксплуатацию, деньги участников долевого строительства лежат в целости и сохранности в надежном месте.

Зачем все это?

В условиях современного рынка безопасность сделок давно уже вышла на первый план. Новые поправки Закона №214-ФЗ значительно уменьшат, если вообще не исключат, возможность проникновения на рынок недобросовестных застройщиков, преследующих лишь цель наживы незаконным путем. Компании-однодневки, без репутации и собственных средств, не смогут выполнить требования банков и законодательства. Рынок очистится от большого числа мошенников.

ЭСКРОУ СЧЁТ или Государственный компенсационный фонд? Что выбрать?

Счет эскроу застройщик может открыть не в любом банке, а лишь во входящем в список аккредитованных Центробанком, на настоящий момент их 55. Так что не стоит бояться, что банк обанкротится и деньги пропадут, финансовые учреждения тоже проходят серьезную проверку.

Первыми в России участниками сделки по проектному финансированию строительства с использованием счетов эскроу стали Сбербанк и компания «Брусника», с объектом в городе Тюмень. В состав групп компаний «Брусника» входит новосибирский застройщик СП ООО «Сибакадемстрой» ( Европейский берег, Никитина, Панорама, Дунаевский, На Декабристов).

А как же минусы?

Ложкой дегтя в бочке меда, как обычно и случается, является цена квадратного метра. Потеряв доступ к денежным средствам дольщиков, компании-застройщики вынуждены искать другие способы финансирования. А их совсем немного — собственные средства либо проектное финансирование.

Строительство многоквартирного дома требует колоссальных вложений, и на современном рынке практически нет таких компаний, которые могли бы похвастаться такими объемами собственных оборотных средств.

Остается Проектное банковское финансирование. А это, по своей сути, кредит, который подразумевает выплату процентов за пользование. Вот эти банковские проценты, заложенные в цену квадратного метра, и лягут дополнительным грузом на плечи дольщиков.

Как гласит пословица — «За всё в этом мире нужно платить», на этот раз мы платим за собственную безопасность, согласитесь, не так уж и высока цена.

05.03.19,

Татьяна Кирсанова,

фото автора

продажа/покупка недвижимости Другие статьи автора

Источник: dom.sibmama.ru

Эскроу 2019: риски дольщиков

Нововведение, которое облегчает жизнь участников долевого строительства и вводится с середины 2019 года, – это эскроу-счета. Еще с 2018 законодательную инициативу в виде изменений в Закон об участии в долевом строительстве (214-ФЗ) критиковали застройщики. Но для участников в целом изменения служат защитной мерой, предупреждающей большие финансовые потери из-за недобросовестности строительных компаний, а также мошеннических схем. Вместе с тем есть и некоторые риски у дольщиков при эскроу-расчетах.

Коротко о схеме

Основная претензия – в схему отношений между строительной компанией и участником вводится банк, а это повысит стоимость жилья, снизит потребление. В реальности это не привело к подобным последствиям в значительной мере, на рынок недвижимости оказывают сильное влияние другие процессы.

Схема заключается в том, что участник передает деньги не непосредственно застройщику, а в банк на специальный счет – эскроу. Средства депонируются, снять их оттуда просто так ни строительная компания, ни участник не может. Они поступают застройщику после того, как он выполнит свою часть договора долевого строительства (ДДУ). Если же этого не происходит, а также в некоторых других случаях деньги возвращаются дольщику.

Алгоритм действий выглядит следующим образом:

- Потенциальный участник выбирает строящийся дом, связывается с застройщиком, уточняет условия ДДУ;

- Стороны подписывают соглашение, договор долевого участия (ДДУ);

- Участник/дольщик перечисляет в соответствии с соглашением деньги на эскроу-счет, который открывается в банке на имя застройщика;

- В ходе непосредственного строительства компания не может получить эти деньги, но под них получает заем в банке;

- После введения дома в эксплуатацию специальный сотрудник банка проверяет выполнение всех условий сделки, при отсутствии значимых недостатков застройщику дается доступ к средствам на эскроу-счете.

В целом схема несложная, преследует цель защитить интересы дольщика. Создается впечатление, что ничего неприятного с вложенными средствами не произойдет. Если компания сдаст дом вовремя, участник получит жилье. При нарушении условий ДДУ деньги вернутся обратно. Но для дольщика в этом процессе есть некоторые скрытые риски, которые ему нужно учитывать при заключении сделки.

Риски участника при использовании эскроу-счетов

Описанная выше схема – это модель, которая не учитывает других факторов. В частности, это касается:

- Отзыва лицензии у банка, в котором открыт счет эскроу;

- Процедура взыскания на имущество участника;

- Невыполненные другие обязательства компании-застройщика, которые не предусмотрены условиями ДДУ.

- Невыполнение обязательств-застройщика, которые предусмотрены условиями ДДУ

Первый случай вполне реальный. Несмотря на то, что эскроу-счет можно открыть не в любом банке, а только в тех, которые числятся в специальном реестре ЦБ, такие финансовые учреждения также могут лишиться лицензии. А это значит, что участник может лишиться какой-то суммы.

В частности, это касается денег, которые не покрываются гарантированным возмещением от государства (10 млн руб.). Поэтому в зону риска попадают дорогие сделки, связанные с покупкой элитной недвижимости.

Рекомендация!

В таких случаях дольщик не может повлиять на выбор застройщиком банка для открытия эскроу-счета. Но ему необходимо анализировать надежность финансового учреждения, обращаться за помощью к кредитным юристам и специализированным компаниям.

Сопровождение сделки специалистами СПИК

безопасность сделки и проверку всех документов

Другой случай – процедура взыскания. Тот факт, что деньги находятся под депонированием, не делает невозможным наложение взыскания на них, если дольщик уклоняется от других обязательств. Как и при процедуре несостоятельности, так и в других спорах (алименты, непогашенный долг за коммунальные услуги или перед контрагентом, по кредиту) деньги с эскроу-счета будут списаны в счет погашения задолженности.

Обратная сторона этого риска – застройщик может подать другой иск против участника. Поскольку обязательства перед ним по ДДУ не выполнены, он потребует доплату, будет назначен штраф и начислена пеня. В любом случае, дольщику придется нести существенные финансовые потери.

В третьем случае необходимо учитывать, что при применении схемы расчетов эскроу компания-застройщик освобождается от некоторых других видов обеспечения обязательств перед участниками, а именно:

- Застрахованная ответственность;

- Выплаты компенсаций в соответствующий фонд;

- Залог прав на объект строительства.

Отсутствие выполненных обязательств, которые не предусмотрены условиями обслуживания эксроу-счета, не является препятствием для получения застройщиком денег. При этом дольщик столкнется с реальными трудностями, связанные с невыполнением этих обязательств.

В четвертом случае в случае невыполнения застройщиком своих-обязательств по ДДУ, например, срока сдачи жилья, Банк возвращает дольщику денежные средства, внесенные на эскроу. Однако нужно учитывать, что денежные средства возвращаются без процентов, как если бы эти средства лежали на вкладе, без учета инфляции, а стоимость жилья за время, отведенное для постройки дома, вырастет. Для того, чтобы такой ситуации не возникло, нужно тщательно оценивать застройщика, понимать, уложиться ли он в сроки строительства по ДДУ или есть риск остаться с деньгами, часть из которых съела инфляция, но без квартиры.

Сопровождение сделки специалистами СПИК

Бесплатно для Вас

Мы знаем то, что умолчит застройщик

Некоторые особенности эскроу-счета

При заключении ДДУ с застройщиком участнику рекомендуется учитывать следующие моменты:

- На каждое соглашение открывается отдельный счет, сведения о котором указываются в ДДУ;

- В соглашении прописываются такие условия, как размер вносимой на счет суммы, срок, до которого они там находятся, а также основания прекращения обязательств сторон друг перед другом;

- Срок действия счета может устанавливаться сторонами любой, но Законодатель требует, чтобы он был минимум на полгода длиннее указанного срока в ДДУ;

- Условия доступа застройщика к деньгам могут оговариваться и вписываться в ДДУ разные при соблюдении основного требования – соответствие действующему законодательству.

Переуступка прав для ухода от эскроу

В преддверии 01 июля 2019 года ряд застройщиков поспешило переоформить ДДУ на заинтересованные юридические лица, которые в дальнейшем продают квартиры по договорам переуступки со способом расчетов через аккредитив. С одной стороны это позволяет застройщикам сохранить издержки на прежнем уровне (нет необходимости платить процент банку по кредитам), а также позволяет обойти проверки самой строительной компании, проверки целевого использования средств.

Но такая схема несет для дольщиков дополнительные риски:

- отсутствие проверки использования средств дольщика как раз может сыграть с участником долевого строительства плохую шутку. Здесь нужно будет очень тщательно подходить к выбору застройщика, понимать риски недостроя и учитывать репутацию компании;

- юридическое лицо, на которое оформляются права, как правило, небольшая организация. В случае, если ее признают банкротом по каким-либо неисполненным обязательствам, то все сделки, совершенные за год до признания этой организации банкротом, будут признаны ничтожными.

- налоги. В целях снижения издержек на налоги, юридическое лицо будет намеренно занижать стоимость квартиры по соглашению по переуступке с Вами до того уровня, по которому получило эти права от застройщика. Соответственно разница между реальной ценой квартиры и ценой в соглашении может быть скрыта от налоговых органов или учтена как плата за переуступку. Впоследствии это отразится и на получении налогового вычета при продаже этой недвижимости (Вы заплатите больше налогов, если решите продавать квартиру в течение 5 лет после оформления права собственности), и на рисках невозврата этой неучтенной суммы в случае спора с юридическим лицом.

- риск недобросовестности юридического лица. Например, необходимо тщательно проверять юридическое лицо на предмет некрупности сделки, изучать финансовую отчетность организации, а это бывает сложно по причине элементарного нежелания этого юридического лица раскрывать информацию.

- обычно застройщики ограничивают количество переуступок двумя, в данной схеме одна переуступка уже совершена. Это может отразиться на вашей инвестиционной составляющей в будущем.

Сопровождение сделки специалистами СПИК

безопасность сделки и проверку всех документов

Заключение

Несмотря на цели, который ставились Законодателем при введении расчетов через эскроу-счета, определенные риски для дольщиков существует. Связаны с разными факторами, включая лишение лицензии банка, процедурой взыскания за невыполненные обязательства участников перед другими лицами. Рекомендуется перед заключением договора проконсультироваться у практикующего юриста.

Источник: spikcompany.ru

О недостатках системы эскроу-счетов в долевом строительстве

Долгое время шли разговоры о необходимости замены привлечения денежных средств по договорам участия в долевом строительстве на проектное финансирование, чтобы граждане приобретали готовое жилье, а строительство финансировали банки. Президентом Правительству было поручено разработать план по переходу к этой схеме строительства и приобретения жилья.

Уже в конце 2017 года был разработан План мероприятий («дорожная карта») по поэтапному замещению в течение трех лет средств граждан, привлекаемых для создания многоквартирных домов и иных объектов недвижимости, банковским кредитованием и иными формами финансирования, минимизирующими риск для граждан. Очевидно, что законодатель несколько поменял свою позицию и денежные средства граждан все-таки будут привлекаться в начале строительства, но с использованием системы эскроу-счетов.

Эскроу-счет в долевом строительстве – это специальный счет, открываемый в банке, на котором депонируются деньги дольщика на период строительства дома, и оплачиваются Застройщику лишь после того, как тот исполнит свои обязательства перед дольщиком.

Денежные средства застройщику для строительства предоставляет тот же банк, но уже в виде кредита.

Основными элементами этой модели являются:

— договор участия в долевом строительстве: заключается между участником долевого строительства и застройщиком и предусматривает уплату цены договора участия в долевом строительстве исключительно с использованием механизма счетов эскроу и (или) специальных счетов;

— договор счета эскроу между участником долевого строительства (депонент), застройщиком (бенефициар) и уполномоченным банком (эскроу-агент), заключаемый после регистрации договора участия в долевом строительстве.

— договор целевого кредита: заключается между уполномоченным банком и застройщиком, фондируется в том числе за счет денежных средств, размещенных на счетах эскроу и (или) специальных счетах, а также иных источников.

Рассмотрим проблемы, которые могут возникнуть в связи с использованием эскроу-счетов в отношениях долевого строительства.

Рост цен

В первую очередь, у застройщика могут возникнуть проблемы с обеспечением текущего финансирования строительства. Время и силы застройщиков будут потрачены на замещение денежного потока, прежде поступавшего от дольщиков, иными источниками, которых у застройщика остается не так много.

Как было уже сказано, наиболее вероятный вариант – получение кредита в банке, в котором открыты счета эскроу. Однако это может привести к удорожанию стоимости квадратного метра за счет процентов, подлежащих оплате банку.

Перечень банков, которые могут открывать счета и одновременно кредитовать застройщика утверждает Центробанк. Сегодня их 21. Правительством планируется активное внедрение данной схемы (по прогнозам доля таких договоров составит около 30% от общего количества зарегистрированных договоров участия в долевом строительстве к началу 2019 года). Несмотря на это, например, у Банка ВТБ (он был одним из первых банков, включенных в этот список Центробанком) нет разработанной программы кредитования застройщиков и открытия эскроу-счетов. До сих пор не понятно, под какой процент будут кредитоваться застройщики.

Законодательного регулирования процентов, под которые будет кредитовать банк, нет. Изначально обсуждалось, что это будет около 6-7% годовых. Но банку абсолютно не запрещено устанавливать иной процент.

Юридически использование эскроу-счетов в долевом участии в строительстве было возможным с 1 июля 2017 года, однако, такая практика не сложилась из-за высоких процентных ставок.

С другой стороны, не ясно, чем эта схема лучше покупки уже готового жилья. Дольщик выплачивает денежные средства, которые хранятся в банке, без процентов, ждет предположим около двух лет, и в итоге получает квартиру, хотя за это время, даже просто положив эти деньги в банк под проценты можно было бы получить 12-14%. Вся привлекательность модели долевого участия в строительстве заключалась в том, что на стадии котлована жилье на 10-30% оказывалось дешевле уже готовой квартиры. Сейчас же, если застройщик кредитуется в банке и напрямую не получает денежные средства, он наверняка будет устанавливать изначально цену как за готовое жилье, потому что в действительности он продает готовую квартиру, и только потом получает деньги.

Возможное нарушение сроков исполнения обязательств застройщиком

Как было сказано выше, между банком и застройщиком заключается договор целевого кредита. Банкам при этом предоставлено право отказывать застройщику в осуществлении операций по счетам, а работающего правового механизма обжалования такого отказа пока нет. Таким образом, прогнозируется, что данные обстоятельства будут существенно дезорганизовывать процесс финансирования строительства, что в конечном счете может привести к задержке ввода объектов в эксплуатацию.

Кроме того, кредитное финансирование создает для застройщиков дополнительные обязательства, как то обязательство предоставлять банку информацию обо всех организациях, привлеченных застройщиком или лицами, действующими по поручению застройщика либо по договору с застройщиком, для строительства многоквартирных домов, на строительство которых предоставлен кредит, в том числе о поставщиках материалов для такого строительства, и иную информацию, предоставление которой предусмотрено кредитным договором.

Возможность наложения арестов, взыскания денежных средств на эскроу-счете

В силу п.4 ст. 15.4 Закона № 214-ФЗ в случае заключения договора участия в долевом строительстве, предусматривающего открытие эскроу-счета, заключение отдельного договора условного депонирования денежных средств не требуется. Эта норма является очень спорной.

Бытует мнение, что в эскроу-сделках законодательство прямо не исключает возможность наложения ареста/списания денежных средств со счета эскроу по исполнительным документам по обязательствам депонента (т.е. владельца денежных средств). В отношении обязательств бенефициара указанные действия недопустимы, так как бенефициар до момента получения денежных средств их владельцем не является. Применительно к договору долевого участия, к которому «привязан» счет эскроу, это может привести к тому, что деньги одного депонента будут списаны по обязательствам другого депонента.

По поводу приостановления операций по такому счету налоговыми органами надо отметить, что к отношениям сторон в связи с открытием, обслуживанием и закрытием счета эскроу применяются общие положения о банковском счете. Нормы ст. ст. 860.7 и 860.8 — 860.10 ГК РФ не содержат запрета на приостановление операций по счету эскроу в случаях, предусмотренных законом. Получается, что есть вероятность того, что застройщик сдаст квартиру, а деньги, которые банк должен перечислить застройщику в течение 10 дней, не могут быть перечислены в связи с приостановлением операций по счету.

Таким образом, и вероятность взыскания денежных средств, и приостановление операций по счету, являются рисками застройщика.

Ненадежность банков

До введения счетов эскроу необходимо было проверять только застройщика. Теперь же проверять придется еще и банк – на предмет соответствия его требованиям, которые устанавливаются Правительством к кредитным организациям. Банковская система в нашей стране не отличается особой стабильностью. Быть на 100 % уверенным в том, что ни один из банков, находящихся в перечне ЦБ, не окажется банкротом, нельзя.

Важнейшим нововведением является то, что возмещение по счету эскроу выплачивается Агентством по страхованию вкладов в размере 100% суммы, находящейся на указанном счете на момент наступления страхового случая, но не более 10 миллионов рублей.

10 миллионов рублей — довольно спорная сумма: для стандартного жилья это цена порой трехкомнатной квартиры, например, в городе Ростове-на-Дону, а вот, например, средняя стоимость элитной новостройки в Москве в семь раз выше потенциального лимита, и есть многоквартирные дома, где 10 миллионов рублей — это цена примерно десяти квадратных метров.

В целом, анализируя внесенные поправки, мы замечаем недоработанность выбранной модели и ее нелогичность. Очевиден перекос в сторону интересов участника долевого строительства, и что еще более заметно, в сторону банков. В погоне за минимизацией вероятности потерь дольщиков, законодатель нарушает интересы застройщика. В целом специалисты сходятся во мнении о том, что на рынке после внесенных изменений смогут остаться только крупные строительные фирмы.

Оптимальной моделью было бы поэтапное предоставление денежных средств участников долевого строительства застройщику в зависимости от объема работ, выполненных на объекте.

Для плавного перехода от долевого строительства к проектному финансированию установлен слишком короткий срок. Резкое изменение «правил игры» приведет к серьезным потрясениям в сфере недвижимости. Вероятно, проектное финансирование пока не в состоянии конкурировать со всем привычной «долёвкой», пока не сможет предложить выгодные условия для покупателей – речь не только о ценах в целом, но и о скидках на низких стадиях готовности проекта.

Источник: xn—-7sbajjoidsi6ad8b5fh1c.xn--p1ai

Эскроу-счет — что это? Всё, что нужно знать при покупке в новостройке

Квартиры и апартаменты в новостройках покупают через эскроу-счета с лета 2019 года — но до сих пор не сложилось четкого понимания, что это за счета такие и как их появление повлияло на безопасность и права дольщиков.

В статье собрали все самые популярные вопросы про счета эскроу — их преимущества и недостатки по сравнению со старой схемой покупки в новостройке, а также нюансы оформления сделки.

Поможем выбрать и купить квартиру в новостройках Москвы и области! Обращайтесь в «Авахо» — бесплатно консультируем, выезжаем на показы и сопровождаем сделку на всех этапах. Звоните: +7 (495) 431-64-64.

Что такое эскроу-счет?

Счет эскроу в новостройке — это специальный банковский счет для безопасного хранения денег дольщика. Средства на нем «замораживаются» до окончания строительства, и только после этого переводятся на счет застройщика.

Идея эскроу в том, чтобы сохранить деньги дольщика до завершения строительства — застройщик не сможет ими воспользоваться до исполнения обязательств по договору.

Появление эскроу-счетов помогло избежать обмана на рынке новостроек — до 1 июля 2019 года деньги дольщиков сразу переводились застройщику, что нередко приводило к хищениям и долгостроям. Теперь покупатель имеет гарантию полного возврата своих средств, если со стройкой вдруг что-то пойдет не так.

В чем разница между ДДУ и эскроу?

Договор долевого участия (ДДУ 214-ФЗ) — это документ, в котором прописаны права и обязанности застройщика и покупателя, в том числе способы расчета за жилье.

Эскроу-счет — это способ расчета при покупке недвижимости в новостройке. Он указывается в ДДУ. До 1 июля 2019 года договор не требовал открытие счета эскроу, поэтому стороны сделки могли воспользоваться другими способами расчета.

Как работает покупка через счета эскроу?

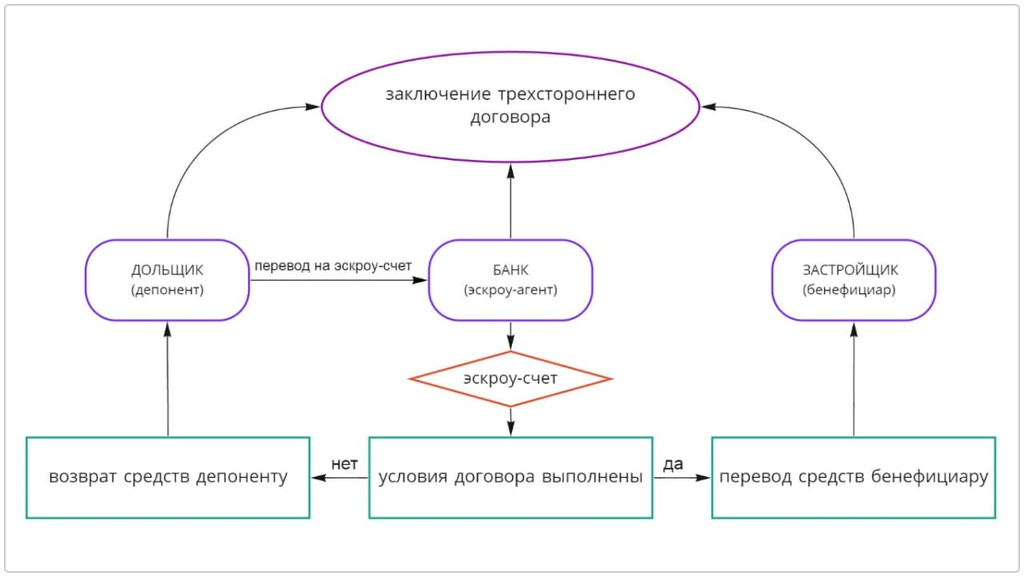

Покупка в новостройке через эскроу-счет состоит из семи этапов:

- Покупатель подписывает ДДУ с девелопером.

- Покупатель, застройщик и банк заключают трехсторонний договор для открытия. эскроу-счета, можно сделать это дистанционно.

- Застройщик регистрирует ДДУ в Росреестре.

- Покупатель вносит деньги за квартиру на счет эскроу.

- Банк «замораживает» средства дольщика до конца строительства дома.

- После получения разрешения на ввод объекта банк переводит деньги на расчетный счет застройщика.

- Покупатель оформляет недвижимость в собственность.

При покупке жилья в новостройке по ДДУ в сделке участвуют две стороны: застройщик (бенефициар) и дольщик (депонент). В схеме с эскроу-счетами присутствует еще и третья сторона — банк (эскроу-агент), который выступает в роли посредника, безопасно хранит деньги покупателя и потом передает их застройщику.

Наглядная схема покупки квартиры через эскроу

Какие гарантии дает покупка через эскроу-счет?

- Полный возврат средств при банкротстве застройщика. Если девелопер не исполнит свои обязательства по договору, покупатель не потеряет средства. Дольщик может не захотеть расторгнуть договор — в этом случае он ждет, когда назначат нового застройщика. Деньги так и останутся на счете без изменения.

- Бесплатное открытие и использование эскроу-счета. Дольщик платит только процентную ставку по кредиту банку, в котором он оформил ипотеку.

- Средства на счетах эскроу застрахованы Агентством по страхованию вкладов (АСВ). При банкротстве или отзыве лицензии у банка гарантировано вернут сумму до 10 млн руб.

- Счет не арестуют, даже если дольщик — должник. В налоговой не смогут арестовать счет эскроу, поскольку деньги на нем «заморожены».

Какие существуют риски эскроу?

- Только покупатели квартир сохраняют право на жилье в случае банкротства застройщика. Если дольщик приобретает апартаменты, он может рассчитывать только на возврат средств.

- Страховка по счету эскроу при банкротстве застройщика покрывает не больше 10 млн руб. Если квартира стоит дороже, остальные деньги при возврате «сгорят».

- Не получится вернуть деньги с эскроу-счета без серьезных причин. Банк блокирует внесенные средства, поэтому ими нельзя будет воспользоваться.

- По эскроу нельзя вернуть проценты, уплаченные по ипотеке. Застройщик может обанкротиться, а выплаты по кредиту покупателю никто не вернет.

- В новостройках с эскроу цены выше. Раньше застройщики получали деньги от покупателей и строили дома на них. Теперь девелоперам нужно брать кредит или строить на собственные деньги. Они могут повысить стоимость на жилье, чтобы компенсировать расходы на проценты по проектному финансированию.

Где купить жилье через эскроу-счет?

Через эскроу-счет можно купить жилье в новостройке, которая находится на стадии строительства — где сделка заключается через ДДУ. Если застройщик уже ввел дом в эксплуатацию, оформляется договор купли-продажи и появляются уже другие способы расчета: через аккредитив, банковскую ячейку или депозит нотариуса.

Эскроу-счет можно использовать и при покупке вторичного жилья. В этом в роли продавца будет выступать не застройщик, а собственник недвижимости. В договоре купли-продажи стороны укажут, что расчет будет через счет эскроу.

В каком банке открывается счет эскроу?

Эскроу-агента выбирает застройщик — по своему усмотрению. Обычно счет эскроу открывают в том же банке, в котором оформлено проектное финансирование — там, где девелопер взял кредит на строительство.

Банки, уполномоченные на открытие эскроу-счетов, должны соответствовать требованиям ПП №697. Их список составляет и ежемесячно обновляет Центральный Банк — с ним можно ознакомиться в специальном реестре на сайте cbr.ru. Выбранный банк становится держателем всех счетов эскроу покупателей в новостройке.

Как оформить ипотеку при покупке по эскроу?

Рассмотрим особенности оформления ипотеки:

- Подача заявки. Кредитором и эскроу-агентом могут выступать разные организации, поэтому не обязательно выбирать тот же банк, в котором застройщик открыл эскроу-счет — другой может предлагать более выгодные условия. Однако если эскроу-агент и кредитор не совпадают, то с заемщика может взиматься комиссия за перевод средств из одного банка в другой.

- Заключение сделки. Сначала банк-кредитор проверяет, зарегистрирован ли ДДУ в Росреестре. Потом он переводит сумму кредита и первый взнос на эскроу-счет — через покупателя деньги не проходят.

- Погашение ипотеки. Покупателю остается вносить платежи по кредиту и ждать окончания строительства. На этом этапе дольщик может рефинансировать ипотеку — возможно, на рынке процентная ставка станет ниже во время строительных работ.

Начисляются ли проценты на эскроу-счет?

Нет, на счет эскроу проценты не начисляются — с него невозможно получать доход, как в случае с банковскими депозитами. Покупатель вносит деньги, после чего они полностью «замораживаются» до завершения строительных работ.

В 2020 году в Комитете Госдумы по природным ресурсам, собственности и земельным отношениям обсуждали законопроект, который разрешил бы начислять проценты на эскроу-счета — дольщики в этом случае могли бы использовать полученный доход на ремонт квартиры и покупку мебели. В итоге поправки в Гражданский кодекс РФ отклонили, опасаясь подорожания кредитов для застройщиков и роста стоимости жилья.

Продаются ли апартаменты по эскроу-счетам?

Несмотря на статус нежилой недвижимости, апартаменты тоже можно приобрести по ДДУ с эскроу-счетом. Процесс покупки и оплаты в этом случае практически не отличается от сделок с квартирами.

Такой порядок действует с 26 июня 2019 года — с принятием закона 151-ФЗ, который внес ряд срочных поправок в закон о долевом строительстве. До этого нормы 214-ФЗ на покупку апартаментов не распространялись.

Сейчас дольщики апартаментов и квартир имеют одинаковые права, но есть исключение. Если застройщик обанкротится, у покупателей квартир все равно останется право на жилье, а дольщики апартаментов смогут вернуть только деньги. Так происходит потому, что апартаменты — это юридически нежилая недвижимость.

Как вернуть деньги за жилье при эскроу-счетах?

Вернуть оплаченные за квартиру деньги, в том числе хранящиеся на эскроу-счете, можно в банке эскроу-агенте — после расторжения договора. Разорвать сделку с застройщиком можно во внесудебном порядке или через суд.

Расторгнуть ДДУ можно в суде общей юрисдикции — если существенно сдвинулись сроки строительства, проектной документации, назначения общедомового имущества (п. 1.1. ст. 9 214-ФЗ).

Ситуация

Как вернуть деньги

Застройщик исполняет обязательства

— Расторгнуть ДДУ без суда по соглашению сторон, договорившись с застройщиком

Застройщик не исполняет обязательства

— Составить заявление о расторжении ДДУ по инициативе дольщика и отправить его застройщику

— Обратиться в суд — если застройщик ненадлежащим образом исполняет свои обязательства (п. 1.2. ст. 9 214-ФЗ)

— Обратиться в Фонд защиты прав дольщиков

Банк эскроу-агент лишился лицензии

— Обратиться в Агентство по страхованию вкладов (АСВ) и получить возврат до 10 млн руб.

Если дольщик купил квартиру в ипотеку, то деньги с эскроу-счета возвращаются не ему, а банку-кредитору. Покупатель получает обратно только первоначальный взнос.

Выводы — достоинства и недостатки покупки через эскроу-счет

Достоинства

Недостатки

— бесплатное открытие и использование;

— гарантия полного возврат средств в случае банкротства застройщика;

— счет нельзя арестовать;

— банк хранит деньги до завершения строительства;

— можно расторгнуть договор в одностороннем порядке при особых условиях.

— при банкротстве банка возвращается не более 10 млн руб.;

— возврат денег по эскроу не компенсирует рост цен на жилье;

— при банкротстве застройщика покупателю не вернут уплаченные проценты по ипотеке.

— не все банки могут открыть эскроу-счет;

— не начисляются проценты.

Эскроу-счет при покупке квартир в новостройках сделал сделки по ДДУ безопасными для дольщиков, но не исключил все риски. Главный из них — лишение лицензии эскроу-агента (банка). В этом случае дольщик потеряет средства, если купил недвижимость стоимостью более 10 млн руб. Впрочем, если стоимость жилья ниже этой суммы, то риски становятся минимальными. Покупатель в любом случае вернет свои деньги, если застройщик или банк нарушат обязательства.

Если застройщик обанкротится, то покупатель может потерять возможность купить новую недвижимость на выгодных условиях. Банк вернет деньги, но стоимость жилья подорожает во время строительства — новостройки возводят примерно 2 года.

Источник: avaho.ru