Сегодня свыше 90% заявок в банк поступает через партнерский канал, дистанционно, при этом 50% сделок в банке проходит с участием риелторов. К сожалению, мы очень часто сталкиваемся с ошибками как при подаче заявки, так и при выходе на сделку. Зачастую сделки срываются из-за несоблюдения элементарных нюансов. Например, достаточно распространенная ошибка: риелтор не выяснил у клиента всю финансовую картину до подачи заявки; оказалось, что клиент закредитован и на нужную сумму не проходит. Этого можно избежать при правильном подходе, рассчитав платежеспособность, при необходимости привлечь созаемщика или заранее закрыть ненужные, старые кредитные карты, либо сообщив сотруднику банка о намерении закрыть тот или иной кредит

Важно уделять внимание и стоимостям в сделке, очень часто мы сталкиваемся с пересмотрами кредитных заявок, так как квартира оказалась дороже на 50–100 тыс., либо сумма кредита была запрошена «впритык», но из-за возникновения дополнительных расходов собственных средств не хватило. Не стоит также жениться/выходить замуж накануне сделки (Да-да! Бывает и такое!), менять паспорт и прописку. Лучше перенести эти приятные события на период после проведения сделки

Эскроу счет в строительстве. Покупка квартиры с использованием эскроу счета. Безопасно? #эскроусчет

Лучше перенести эти приятные события на период после проведения сделки.

Преимущества работы по эскроу счетам для дольщика

- Гарантия сдачи дома в эксплуатацию или возврат средств дольщику в случае банкротства застройщика.

- Деньги дольщиков на эскроу счете застрахованы Агентством по страхованию вкладов. В случае банкротства банка или отзыва лицензии, деньги дольщику возместит Агентство — выплатит сумму, равную стоимости квартиры, но не более десяти миллионов рублей.

- Открытие счета эскроу, как правило, дешевле, чем альтернативные варианты: аккредитив или банковская ячейка.

- На счет эскроу можно переводить деньги безналичными платежами, что удобнее и безопаснее, чем наличный расчет.

Для застройщика работа по эскроу счетам обязательна с 1 июля 2019 в соответствии с требованиями Федерального Закона 214-ФЗ. Они лишаются возможности привлекать деньги дольщиков напрямую, а будут кредитоваться в банках или вкладывать в строительство свои средства. Такие изменения в законодательстве существенно повлияют на работу застройщика, и, скорее всего, средний и малый бизнес будет терпеть некоторые трудности.

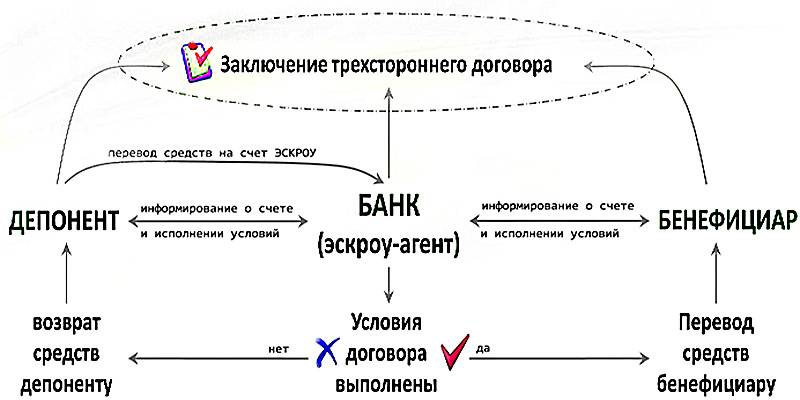

Как работает

Основа сделки – исполнение трехстороннего договора, заключенного между участниками: продавцом, покупателем, банком. Последний выполняет функцию доверительной стороны.

Договор должен содержать все предполагаемые операции и условия их исполнения.

Сделка с эксроу-счетом выглядит следующим образом:

- В банк обращается покупатель с заявлением об открытии счета. Заявление оформляется в строго определенной форме, с указанием предмета договора (суммы), правила осуществления банковской операции, срок действия, а также иные условия, присущие любому другому договору (реквизиты сторон, решение споров и ответственность).

- Открывается специальный счет, на котором размещают сумму, необходимую для оплаты по договору между покупателем и продавцом. Возможен прием наличными, либо пополнение производят банковским перечислением.

- Далее участники сделки выполняют условия сделки (в случае с покупкой недвижимости – отдают документы на регистрацию нового собственника).

- Если в процессе исполнения условий контракта возникают сложности, средства остаются на хранении в банке и разблокируются только для депонента (т.е. покупателя).

- Если сделка успешно завершается, участники приходят в банк и сдают подтверждающие документы на проверку эскроу-агенту (т.е. представителю банка).

- После положительного решения, бенефициар (продавец) получает доступ к деньгам на счету и далее волен распоряжаться ими по собственной воле.

Изучив схему работы эскроу, становится понятным, что принцип действия схож с аккредитивом, однако, в отличие от него, имеются существенные преимущества.

Отличия от аккредитива

Выбирая, какой гарантией воспользоваться при совершении расчетов с продавцом недвижимости, следует отметить важные отличия от аккредитива:

- Открытие эскроу-счета возможно только по соглашению трех сторон, включая банк, обеспечивающего безопасность финансовой сделки.

- Для получения допуска к средствам необходимо представить агенту определенные бумаги, подтверждающие исполнение условий договора.

- Процесс управления счетом более удобен для участников, и предполагает большую оперативность.

Эскроу, банковская ячейка или аккредитив — что лучше

Помимо счета эскроу для гарантированных расчетов часто используют другие два финансовых инструмента — аккредитив и банковскую ячейку.

Банковская или депозитарная ячейка — это сейф в банке, который можно арендовать. По желанию клиента к ячейке может получить доступ и другой человек, предъявив определенные документы. Поэтому такие сейфы используют при покупке недвижимости. Покупатель арендует ячейку и кладет туда деньги. Когда договор купли-продажи зарегистрируют, продавец предъявит его сотрудникам банка и заберет деньги.

Аккредитив — это обязательство банка перевести деньги клиента получателю после того, как тот выполнит какое-то оговоренное заранее условие. Аккредитивы часто используют в торговых сделках, когда продавец и покупатель не особо друг другу доверяют. Банк выступает посредником. Вот как это работает: покупатель перечисляет деньги на счет, банк его замораживает. Когда продавец подтвердит поставку, ему перечислят деньги.

Банковская ячейка используется для расчетов наличными, а счет эскроу — всегда безналичный платеж. Если одна из сторон сделки — юридическое лицо, то использовать банковскую ячейку не получится. Нужны безналичные формы гарантийных расчетов — например, аккредитив или счет эскроу.

И в случае со счетом эскроу, и в случае с аккредитивом бенефициар получает деньги только после того, как выполнит условия сделки.

Несмотря на то что и банковскую ячейку, и аккредитив, и счет эскроу используют, чтобы снизить риски в сделках, эти три формы расчетов кое-чем отличаются.

Различия аккредитива, счета эскроу и ячейки

| Форма договора | Стороны могут вносить любые изменения | Стороны могут вносить любые изменения | |

| Ответственность за платеж | Несет депонент | Несет банк | Несет депонент |

| Закрыть счет досрочно | Может депонент, в любой момент | Только если одна из сторон расторгнет договор | Может депонент, в любой момент |

| Получает деньги со счета | Получатель или тот, на кого он указал | Только бенефициар | Получатель или кто-то еще по переводному аккредитиву |

| Использовать в долевом строительстве | Нельзя | Необходимо, за исключением особых случаев | Нельзя |

| Страхование | Можно застраховать отдельным договором со страховой компанией | Если это сделка купли-продажи недвижимости, в том числе и договор долевого участия, то АСВ страхует до 10 млн рублей | Можно застраховать отдельным договором со страховой компанией |

| Деньги могут взыскать | Да | Нет | Да |

Счет эскроу

Стороны могут вносить любые изменения

Банковская ячейка

Стороны могут вносить любые изменения

Ответственность за платеж

Аккредитив

Несет депонент

Счет эскроу

Несет банк

Банковская ячейка

Несет депонент

Закрыть счет досрочно

Аккредитив

Может депонент, в любой момент

Счет эскроу

Только если одна из сторон расторгнет договор

Банковская ячейка

Может депонент, в любой момент

Получает деньги со счета

Аккредитив

Получатель или тот, на кого он указал

Счет эскроу

Только бенефициар

Банковская ячейка

Получатель или кто-то еще по переводному аккредитиву

Использовать в долевом строительстве

Счет эскроу

Необходимо, за исключением особых случаев

Банковская ячейка

Нельзя

Аккредитив

Можно застраховать отдельным договором со страховой компанией

Счет эскроу

Если это сделка купли-продажи недвижимости, в том числе и договор долевого участия, то АСВ страхует до 10 млн рублей

Банковская ячейка

Можно застраховать отдельным договором со страховой компанией

Деньги могут взыскать

Счет эскроу

Нет

Банковская ячейка

Да

О понятии эскроу счета

В ГК РФ (ст. 860.7) определение данного понятия раскрыто через описание порядка процедуры:

Переведя все это на человеческий язык, получаем следующее. Счет эскроу — это специальный банковский счет, который используют для снижения рисков при оформлении какой-либо сделки.

Одна сторона сделки переводит на данный счет деньги, которые замораживаются (на банковском языке это называется депонированием). Вторая сторона сможет снять эти средства только в том случае, если выполнит свои обязательства.

Гражданин А. хочет купить квартиру у гражданина Б., при этом опасается, что продавец обманет его. Чтобы обезопасить себя, гражданин А. открывает эскроу счет в банке. В таком случае гражданин Б. сможет получить деньги только после того, как жилье будет юридически оформлено на покупателя.

Для открытия такого спец-счета обе стороны должны заключить договор счета эскроу, в котором указывается, на каких основаниях банк должен разморозить деньги и перевести их получателю.

На счете эскроу можно депонировать не только деньги, но и иное имущество — к примеру, ценные бумаги и иные документы.

Участники договора

В сделке принимают участие три стороны:

- Депонент – это тот, кто вносит деньги (или имущество) на условный счет.

- Бенефициар – это тот, кто получит деньги (или имущество), когда исполнит свое обязательство.

- Эскроу-агент – сторона, которая замораживает деньги на счете.

Агент является независимой стороной, выступает гарантом заключаемой сделки и контролирует факт выполнения обязательств бенефициара и депонента.

В мировой практике эскроу-агентами могут быть банки, специализированные фирмы и юридические компании. В России такие услуги могут оказывать только банки.

Преимущества и недостатки для участников сделки

Эскроу-счета гарантируют надежность сделки при покупке квартиры для обеих сторон, поскольку банк не просто резервирует финансы до момента соблюдения девелопером обязательств, но и контролирует их передачу. Однако новая схема имеет как преимущества, так и недостатки.

Для дольщиков преимуществ больше всего:

- Минимальная вероятность контакта с мошенниками, что исключает денежные потери.

- Прозрачность, а также строгий контроль всех финансовых поступлений.

- Гарантия успешного проведения сделки – получения квартиры или возврата инвестиций.

- Эскроу обходится дешевле, нежели альтернативные варианты – аккредитив или банковская ячейка.

- Финансы на счетах страхуются. Даже если у банка будет отозвана лицензия, средства вернут дольщику в размере, соответствующем стоимости недвижимости (но не больше 10 млн. рублей).

- Возможность перевести нужную сумму на счет безналичным платежом, что гораздо безопаснее и удобнее взноса наличными.

- Среди застройщиков формируется здоровая конкуренция – останутся только добросовестные.

- Возможны льготы и плавающие ставки для владельцев ипотечных кредитов, открывающих эскроу-счет в том же банке.

- Ограниченное число банков, работающих со счетами данного типа.

- Беспочвенные опасения, что переход на эскроу-счета усложнит расторжение договора долевого участия с застройщиком, когда возникнет такая необходимость (например, изменилось финансовое положение покупателя). На самом деле процедура расторжения практически не отличается от обычной, просто выплата денег будет осуществляться банком.

- В отличие от депозита, сумма, что лежит на эскроу, замораживается, и на нее не начисляются проценты. При долгосрочном хранении стоит вспомнить об инфляции, а значит – о частичном убытке дольщика.

Некоторые застройщики не признают данную схему удобной для себя, поскольку она лишает их возможности напрямую привлекать деньги от дольщиков. Следовательно, большинству компаний придется вести строительство за свой счет либо брать солидный кредит в банке. Но для девелоперов здесь есть преимущество: чем больше средств у покупателей на эскроу-счетах, тем дешевле обойдется проектное финансирование (банк снизит процентные ставки).

Несомненно, необходимость сотрудничать с посредником-банком повлечет дополнительные комиссионные расходы и повысит общую стоимость операций. Подобные изменения существенно отразятся на работе девелоперов и приведут к повышению цен на жилье в новостройках. А в случае задержки сдачи объекта в эксплуатацию более, чем на 6 месяцев, любого застройщика могут признать банкротом (для правительства это очередной «рычаг управления» стройкой).

Но не стоит отметать еще один вариант развития событий: разорение значительной части строительных компаний, которое повлечет за собой сокращение рабочих мест. Не исключено также, что из-за необходимости открытия эскроу-счетов будет наблюдаться частичный переход застройщиков на «серые» схемы привлечения капитала. Но несмотря на все минусы, даже здесь есть приятный «бонус» для строительных организаций: больше не потребуются дополнительные формы обеспечения, а соответственно, лишние затраты в виде оплаты поручительства банков, страховых взносов, отчислений в компенсационный фонд.

Напоследок стоит вспомнить и о третьей стороне – банках. Да, они выиграют больше всех. Но теперь, скорее всего, начнут кредитовать только компании, которых уже обслуживали на протяжении нескольких лет и в чьей надежности убеждены, поскольку принимают на себя риски, связанные с незавершенным строительством.

А вот что касается уже запущенных объектов, которые нуждаются в финансировании, но не могут быть достроены по старой схеме за счет дольщиков, то здесь есть высокая степень риска, что они будут заморожены или переданы на завершение другим девелоперам. Однако, если компания ранее работала с банками, значит ее надежность уже подтверждена фактами и она сможет получить кредит, чтобы избежать неприятностей. Именно от этого следует отталкиваться инвестору, выбирая квартиру в новостройке.

Как будут работать застройщики

Перечисленные нововведения фактически ликвидируют такой способ приобретения жилья, как долевое строительство. Граждане, не получив существенную скидку после перехода на эскроу-счета, наверняка не захотят ждать несколько лет в ожидании окончания строительства, а предпочтут вложить деньги в готовые квартиры. При таком варианте и застройщику будет невыгодно возводить жилье по относительно низким ценам.

Чтобы сохранить рынок долевого жилья хотя бы в ограниченном формате, в марте 2019 года Минстрой РФ разработал комплекс критериев, при которых застройщики смогут продолжить работу на льготных условиях:

- старые правила, в том числе без использования эскроу-счетов, можно применять при фактической готовности объекта не менее 15%, если он возводится в рамках комплексного освоения территорий или по заказу местных властей;

- если возводимый объект отнесен к категории проблемных, т.е. учтен в государственных программах по защите прав дольщиков, его можно достраивать по старым правилам при готовности не менее 6%;

- можно обойтись без использования эскроу-счетов по иным видам объектов, если их готовность составляет не менее 30%;

- количество договоров, фактически заключенных на перечисленные объекты, должно составлять не менее 10% общей площади жилых и нежилых помещений МКД.

Если строительная компания заинтересована в сохранении для себя прежних условий работы, она должна за свой счет заказать экспертизу и подтвердить степень готовности. Только на основании экспертного заключения, размещенного в открытом доступе для потенциальных дольщиков, можно получить разрешение на работу без эскроу-счетов.

При рассмотрении указанных поправок, эксперты Правительства РФ привели цифры по объемам готового жилья на рынке долевого строительства – на стадии 30% готовности находится почти 80% домов. При таких условиях, почти все объекты можно спокойно достраивать и без перехода на эскроу-обслуживание.

К дополнительным требованиям, которые коснутся каждого застройщика, можно отнести:

- ужесточение требований к срокам сдачи объекта, в том числе к отдельным этапам строительства (например, при нарушении отдельных этапов, ранее оговоренных в проектной документации, дольщик сможет взыскать повышенные штрафные санкции и забрать деньги с эскроу-счета);

- для каждого застройщика сохраняется обязанность по отчислениям в компенсационный фонд (это особенно актуально для объектов, которые будут достраиваться по старым правилам);

- все средства, размещенные на эскроу-счетах, будут застрахованы государством на сумму, не превышающую 10 млн. руб. (это означает, что в случае банкротства банка дольщик сможет вернуть эту сумму без предъявления требований в арбитраж).

Откуда возьмут деньги на строительство компании, если средства с эскроу-счетов будут заблокированы? Банки, получившие аккредитацию от государства, будут осуществлять кредитование строительных компаний, заключивших договор на эскроу-обслуживание. При этом государство обещает выделение кредитов на льготных основаниях, а гарантия банку будет обеспечиваться за счет денег на эскроу-счетах. На данный момент средняя ставка по такому направлению кредитования составляет 10-13%, однако по мере увеличения продаж и поступления денег на эскроу-счета, она будет снижаться.

Застройщики, перешедшие на систему эскроу-счетов еще в прошлом году, уже смогли воспользоваться кредитованием от аккредитованных банков. Максимальный размер кредита составил 1.2 млрд.руб. Именно такую сумму получил один из застройщиков в Сбербанке под гарантию эскроу-обслуживания. Главной проблемой эскроу-счетов является отсутствие индексации или начисления процентов на вложенные деньги, поэтому дольщик и застройщик могут получить только ту сумму, что была указана в договоре.

Достоинства и недостатки

Применение эскроу даёт такие плюсы:

- Стороны самостоятельно решают, что для банка будет доказательством совершения сделки. Для этого в договоре указывают комплект документов, которые необходимо применить. Например, при продаже квартиры это может быть акт приёма передачи или выписка из Единого реестра прав собственности на недвижимость. Конечно, в данном случае разумно будет выбрать второй вариант.

- При использовании рассматриваемого способа обе стороны получают защиту от мошенничества. Оплата произойдёт только в том случае, если обе стороны полностью выполнят свои обязательства.

- Каждая из сторон может отказаться от выполнения сделки, не доводя её до завершения.

- Использование эскроу в долевом строительстве позволяет эффективно защитить права дольщиков. Применение такого способа расчётов предусмотрено федеральным законом.

- Даже в случае, если субъекты имеют задолженности по алиментам и штрафам, с этого счёта деньги судебным приставам изъять нельзя.

Однако при использовании эскроу имеются существенные минусы:

- Не все банки имеют право оказывать такие услуги.

- В течение некоторого времени внесённая сумма является заблокированной.

- Деньги, которые переведены на это счёт не приносят прибыли ни одной из сторон. На них банк проценты не начисляет.

- Использование услуги предоставления эскроу не является бесплатным. За открытие счёта обычно требуется заплатить комиссионные в размере 0,7-1,0%.

Несмотря на имеющиеся недостатки такой способ активно применяется в различных видах сделок.

В чем минусы эскроу-счетов?

Главный минус — рост цен на квартиры. Раньше застройщики получали деньги от дольщиков напрямую, а сейчас стройку финансируют банки через кредиты. Застройщики платят банкам проценты, и себестоимость жилья растет.

Некоторые потеряли доход от инвестиций в недвижимость. Застройщикам нет смысла продавать квартиры на этапе котлована: деньги они всё равно получат только после регистрации права собственности на первую квартиру. Продажи стали открывать позже, и люди, которые раньше зарабатывали на разнице между покупкой квартиры на этапе котлована и продажей готовой, потеряли свой доход.

Комментарий Самолета

Доход от инвестиций в недвижимость стал меньше по сравнению с предыдущим периодом, но если сравнивать с обычным вкладом в банке, инвестиции выгоднее. Особенно на фоне снижения ставок по вкладам: например, стоимость квартиры за время строительства в течение двух лет в среднем увеличивается на 30 – 35% — это 17,5% годовых, а на вкладе можно заработать 5 – 6%.

Молодые компании со смелыми, нетиповыми проектами не могут оплачивать кредиты банков и вынуждены закрываться или менять стратегию в пользу типового, понятного покупателям жилья.

Про эскроу-счета

Банк «Санкт-Петербург» был одним из первых, кто запустил работу с новой формой расчетов в 2018 году. Сегодня совместно с партнером банка, застройщиком ГК «Строительный трест», мы проводим сделки с эскроу-счетами как с участием кредитных средств различных банков, так и без ипотеки.

Немаловажно уметь разобраться в продукте и дать исчерпывающие ответы на вопросы клиента, ведь эскроу-счета — тема на слуху, но далеко не все в ней разбираются. Попробуем пролить свет на основные моменты, которые однозначно нужно знать и понимать:. 1

Счет эскроу — это специальный счет, который открывается на имя дольщика в банке, для расчетов по договору долевого участия

1. Счет эскроу — это специальный счет, который открывается на имя дольщика в банке, для расчетов по договору долевого участия.

2. Дольщик открывает счет эскроу в банке, вносит на него денежные средства (стоимость приобретаемого объекта). Данные денежные средства блокируются банком на период строительства объекта недвижимости. По окончании строительства, при представлении застройщиком в банк документов, которые свидетельствуют о вводе строящегося объекта в эксплуатацию и регистрации права собственности на один объект долевого строительства, который входит в состав объекта недвижимости (то есть квартиру или машино-место), банк перечислит денежные средства, размещенные на счете эскроу, застройщику.

3. Открыть счет эскроу можно не в любом банке, а только в том, который соответствует утвержденным критериям «финансовой устойчивости». Информация о банке, в котором дольщик должен открыть счет эскроу, указывается застройщиком в договоре долевого участия.

4. Все дольщики в рамках одного строящегося объекта недвижимости (например, многоквартирного дома) должны открыть счета эскроу в одном и том же уполномоченном банке (то есть применима логика «все яйца в одну корзину»).

Счет эскроу имеет ряд преимуществ по сравнению с иными формами расчетов:

– защищен системой страхования вкладов (при отзыве лицензии у банка, в котором у дольщика размещены денежные средства на счете эскроу, Агентство по страхованию вкладов возместит дольщику 100% остатка на счете, но не более 10 млн рублей);

– защищен от ареста, взыскания, принятия обеспечительных мер;

– ни дольщик, ни застройщик не могут распоряжаться денежными средствами, которые размещены на счете эскроу в момент строительства (если на это нет законных оснований);

– обеспечивает исполнение застройщиком обязательств по договору долевого участия (дольщик гарантированно получает либо построенный объект недвижимости, либо, в случае недостройки объекта, денежные средства, внесенные им на счет эскроу);

– по счету эскроу возможна уступка прав (например, в случае, если заключается договор уступки прав требований по договору долевого участия);

– по счету эскроу возможно поэтапное внесение денежных средств (в случае, если договором долевого участия установлена рассрочка по оплате);

– отсутствуют комиссии за операции, связанные с открытием и сопровождением счета эскроу.

Кто сможет принимать деньги за новостройки напрямую

Со счетами эскроу была проблема: банки часто отказывали застройщикам и не открывали им такие счета. И до сих пор отказывают. А застройщики не могли продолжать строительство, хотя в доме уже была продана часть квартир и построено несколько этажей. В итоге хороший замысел мог превратиться в проблему.

Тогда правительство придумало, как облегчить застройщикам жизнь. Некоторым из них разрешили принимать деньги напрямую, даже если ДДУ регистрируются после 1 июля, — на свои счета в банках. Это значит, что застройщик имеет доступ к деньгам еще до того, как сдаст дом. Ему не придется брать кредит или замораживать стройку.

Чтобы работать без счетов эскроу, застройщику нужно подтвердить определенную степень готовности объекта. На этапе котлована принимать деньги напрямую точно никто не сможет. А вот если треть дома достроена и в нем продали, например, 15 из 100 квартир, два офиса и пять машино-мест — эскроу не понадобится.

Есть два основных критерия оценки для расчетов напрямую:

- Объем проданных площадей. Это значение для всех объектов одно — 10% квартир, нежилых площадей и машино-мест. Считают именно по площади, а не по количеству проданных объектов. Проверяют по зарегистрированным ДДУ и сравнивают с проектной декларацией.

- Степень готовности объекта. Она зависит от проекта и категории застройщика и может составлять 6, 15 или 30%. Но степень готовности выбирает не сам застройщик: критерии установило правительство.

Со степенью готовности ситуация такая.

Если проект крутой или важный, то степень готовности может быть 6%. Крутой — это когда на участке строятся социальные объекты, застройщик системообразующий и строит как минимум 4 млн квадратных метров как минимум в четырех регионах России. Или если застройщик доделывает чужой проблемный объект.

Чуть строже с проектами средней крутости: когда идет комплексное освоение территории, строят детские сады, школы и поликлиники, сносят ветхое жилье. Тогда степень готовности для прямого финансирования — 15%.

Для всех остальных проектов степень готовности должна быть 30%. То есть если застройщик строит один дом по обычному проекту, то ему достаточно достроить объект на 30%, продать там 10% площадей — и можно работать без эскроу.

Источник: mulino58.ru

Эскроу-счет. Плюсы и минусы для дольщиков.

С 1 июля 2019 года использование эскроу-счетов для расчетов между Дольщиком и Застройщиком является обязательным.

Для чего нужна новая схема расчетов?

Закрепление на законодательном уровне схемы оплаты при заключении Договора участия в долевом строительстве через эскроу-счета связана в первую очередь с проблемой долгостроев и «обманутых дольщиков».

Эскроу-счет – это специальный счет в банке, на котором хранятся денежные средства Дольщика до окончания строительства Застройщиком объекта и ввода его в эксплуатацию («Дольщик-Банк-Застройщик»).

Иными словами, Застройщик не получит деньги в случае нарушения обязательств по договору, а также в случае своего банкротства.

Плюсы использования эскроу-счета для Дольщиков:

В случае, если дом не достроен или не введен в эксплуатацию в установленные сроки, либо Застройщик обанкротился – денежные средства будут возвращены Дольщику;

Открытие и дальнейшее обслуживание эскроу-счета для Дольщика бесплатное;

Денежные средства Дольщиков застрахованы (в случае банкротства банка).

Минусы использования такой схемы расчетов тоже имеются:

Рост цен на новостройки. Застройщики вынуждены привлекать кредитные средства на строительство объектов, либо вкладывать собственные, в связи с чем неизбежен рост себестоимости недвижимости.

Установлен лимит возвращаемых средств (10 миллионов рублей) на случай банкротства банка. Свыше указанной суммы Дольщику получить не получится (например, при стоимости объекта 17 млн. рублей, имеется риск неполучения 7 млн.).

Расходы в виде уплаченных процентов по ипотеке, в случае расторжения Договора, Дольщику не вернут.

Денежными средствами Дольщика, фактически находятся в обороте у банка, при этом Дольщику прибыли не приносят (% не начисляются). В настоящее время обсуждается законопроект, по которому предусмотрено начисление процентов за пользование денежными средствами (на счете эскроу).

Как Дольщику обезопасить себя?

Некоторые Застройщики получили разрешение на строительство объектов до вступления в силу Закона (до 01.07.2019 г.) и продолжают производить расчеты напрямую «Дольщик-Застройщик» в 2021 году.

Не являются также обязательным открытие эскроу-счета в случае приобретения квартиры в уже построенном доме.

При заключении договора без участия банка-посредника Дольщику следует ответственно подойди к выбору как Застройщика, так и объекта долевого строительства (например, заказать на сайте налоговой службы выписку из Единого государственного реестра юридических лиц, проверить имеется ли разрешение на строительство, узнать на какой стадии находится объект (% готовности), обратить внимание на деловую репутацию Застройщика и прочее).

Как понять Дольщику применяется ли способ расчетов через эскроу-счет?

О продажах с применением эскроу-счетов обычно заявляет сам Застройщик или его сотрудники при посещении офиса продаж, телефонных переговоров.

Дольщик может найти интересующую информацию по объекту самостоятельно.

На примере Застройщика Группа компаний «Самолет» разберем как найти сведения о применении эскроу-счетов.

На официальном сайте Застройщика выбираем понравившийся объект, например ЖК «Мытищи-Парк». Далее ищем вкладку «Документы проекта». В данной вкладке можно ознакомиться с последними изменениями в проектную декларацию. Так, по выбранному нами ЖК применяется способ расчетов через эскроу-счета, банк в котором открывают эскроу-счета НАО «Альфа-Банк», в данном документе имеется информация о количестве заключенных договоров с использованием эскроу-счетов.

Источник: lex24.ru

Что такое счета эскроу в долевом строительстве?

С января 2017 года, очередные изменения в закон ФЗ-214 дали Покупателям новостроек еще один вариант для защиты своих вложений в долевое строительство – так называемые счета эскроу. Что это такое, и как это защитит дольщиков?

Федеральный закон о долевом строительстве ФЗ-214 обязывает каждого Застройщика чем-либо обеспечить исполнение своих обязательств перед дольщиком по Договору долевого участия в строительстве (ДДУ). То есть закон требует от строительной компании гарантию того, что дольщик не потеряет свои деньги, вложившись в строительство.

Такой гарантией (или обеспечением обязательств Застройщика) может служить одно из следующих условий:

- Поручительство банка (на практике не работает, не прижилось на рынке);

- Страхование гражданской ответственности Застройщика (на практике пока еще работает для договоров ДДУ заключенных с 2014 по 2017 годы);

- Отчисления в Компенсационный фонд долевого строительства (по договорам ДДУ, заключенным с 2017 по 2019 годы, подробнее – см. по ссылке);

- Расчеты с Застройщиком через счета эскроу (как альтернатива первым трем вариантам обеспечения).

Какой способ обеспечения обязательств по ДДУ выбрать, решает сам Застройщик. Дольщику остается только принять этот выбор, полагаясь на защиту закона. Точнее, с 01 июля 2018 (согласно последним установкам ФЗ-214) при заключении каждого нового ДДУ, Застройщик может выбрать одно из двух – либо перечислить взнос в компенсационный фонд, либо позволить дольщику произвести расчеты через счет эскроу. Но уже через год – с 01 июля 2019 – все расчеты дольщиков с Застройщиками по новым строительным проектам должны вестись через счета эскроу в обязательном порядке (п.5, ст.8, ФЗ-175 от 1 июля 2018).

Что же это такое – эскроу счета в разрезе ФЗ-214?

Эскроу-счет в долевом строительстве – это специальный счет, открываемый в банке, на котором замораживаются деньги дольщика на период строительства дома, и передаются Застройщику только после того, как тот исполнит свои обязательства перед дольщиком.

Применение эскроу счетов регламентируется законом в ст. 860.7 ГК РФ.

Буквально, расчеты с Застройщиком через эскроу-счет выглядят так. При покупке квартиры в новостройке, и заключении Договора долевого участия (ДДУ), дольщик после регистрации договора должен его оплатить. Но деньги он передает не Застройщику, а вносит в банк, на специальный счет эскроу. Деньги на этом счете блокируются, т.е. доступа к ним не имеют ни дольщик, ни Застройщик, в течение всего срока строительства.

После сдачи дома в эксплуатацию, и передачи квартир дольщикам, Застройщик получает доступ к деньгам на счете эскроу. Если же Застройщик не выполнил своих обязательств перед дольщиком (обанкротился, заморозил строительство), то банк с этого счета возвращает деньги дольщику.

Таким образом, эскроу счет выполняет обеспечительную функцию по обязательствам Застройщика, и по своей сути мало чем отличается от расчета через аккредитив.

Чем счет эскроу отличается от аккредитива в сделках с недвижимостью?

Основное отличие эскроу счета от аккредитива при покупке квартиры в том, что:

- аккредитив может быть закрыт Покупателем квартиры (плательщиком), даже без уведомления Продавца (получателя денег), а эскроу-счет не допускает произвольного закрытия (только в случаях, прямо предусмотренных законом, например, при расторжении ДДУ);

- аккредитив строго зарегулирован законом, а эскроу-счет допускает больше свободы в условиях договора между сторонами сделки;

- сумма на счете эскроу для оплаты квартиры по ДДУ страхуется агентством по страхованию вкладов (АСВ) на сумму до 10 млн. руб.

Ну и в целом, эскроу-счет лучше «заточен» под проведение расчетов по Договорам долевого участия, чем аккредитив, хотя по своей сути они очень близки.

Источник: malaxit56.ru

Двенадцать вопросов об эскроу-счетах в долевом строительстве

Эскроу-счет — это счет в банке, на котором хранятся деньги дольщиков. Покупатель не передает деньги за квартиру напрямую продавцу, а переводит их на счет, к которому у застройщика нет доступа.

Суть эскроу-счета в том, что застройщик не получит деньги, пока не передаст первую квартиру покупателю. Так исчезает риск потерять деньги из-за банкротства или мошенничества застройщика и решается проблема обманутых дольщиков. При этом застройщик получает деньги на стройку не от дольщиков, а от банка в виде кредита.

Как открыть счет эскроу?

Для создания нужно участие трех сторон:

- кредитной организации;

- покупателя товара или услуги (депонент);

- продавца (бенефициар).

Стороны составляют договор – есть стандартная форма, но ее можно изменять. В письменном соглашении должны быть указаны: обязанности всех участников, сумма на счете, условия для перевода денег, описание предмета договора. Важный факт, который обязательно должен быть прописан – доказательство завершения сделки. То есть, как банку понять, что можно отдавать деньги. Чаще всего таким доказательством является какой-либо документ, например, выписка из Единого государственного регистра недвижимости.

После того, как продавец доказал, что качественно предоставил услугу, банк переводит деньги. Часть средств – комиссия кредитно-финансовому учреждению – будет списана за работу посредника.

Краткая схема открытия счета:

- Обращение в банк.

- Составление договора, который устраивает все стороны.

- Открытие счета и перевод средств на них депонентом.

- «Заморозка» денег банком.

- Ожидание выполнения всех требований соглашения.

- Предъявление доказательств выполнения услуги.

- Перевод денег бенефициару.

Какие документы понадобятся? Во-первых, письменное заявление, а во-вторых, документ, удостоверяющий личность. Желательно – паспорт, но подойдут и другие. Для физического лица на этом список закончен. А вот юридическому понадобятся дополнительные бумаги.

Как минимум – устав и документальные сведения о финансовом состоянии компании.

Обратите внимание, что договор эскроу и договор счета эскроу – это разные вещи. При заключении первого не обязательно создавать счет, можно «заморозить» наличные деньги.

Обязательно ли использовать эскроу-счета?

Использование эскроу-счетов обязательно с 1 июля 2021 года. Если до этой даты застройщик получил разрешение на строительство — РНС, он может не использовать эскроу-счета.

Некоторые застройщики специально запускали проекты раньше июля 2019 года, чтобы продавать квартиры по старой схеме без эскроу-счетов. Но через несколько лет, когда старые дома закончатся, все квартиры в новостройках будут продаваться только через эскроу-счета.

Для каждого покупателя банк открывает отдельный эскроу-счет по договору долевого участия. Если покупать три квартиры, будет три отдельных эскроу-счета. При этом покупатель не платит банку за открытие эскроу-счета — это прямо сказано в ФЗ-214, статья 15.5, пункт 5.

Плюсы и минусы приобретения квартиры с использованием эскроу-счета

- Гарантия безопасности денежных средств покупателя. Основная цель новой модели расчета между покупателем и застройщиком недвижимости — сохранить деньги депонента при невыполнении условий бенефициаром. Сегодня, покупая квартиру в новом доме, дольщики могут без опасения ожидать сдачи новостройки в эксплуатацию.

- Бесплатное открытие и дальнейшее обслуживание эскроу-счета для покупателя квартиры.

- Открыть эскроу-счёт можно только в надежном банке, прошедшем аккредитацию.

- Рост стоимости недвижимости. Раньше застройщики строили дома на деньги дольщиков. Сегодня же им приходится возводить многоэтажки либо на собственные средства, либо через проектное финансирование (кредит на строительство в банке). Стоимость кредита и дальнейшую выплату процентов банку застройщики теперь компенсируют повышением цен на недвижимость.

- Ограничения на сумму возвращаемых денег, если банк обанкротится. Вернуть свои денежные средства гражданин может, но только сумму, не превышающую ₽10000000.

- Средства, находящиеся на счету эскроу, заморожены, а стоимость недвижимости с каждым годом растет. Если, например, через несколько лет застройщик не уложится в срок, а стоимость недвижимость возрастёт, то купить идентичную квартиру в новостройке на возвращенные деньги уже не получится.

- Если застройщик нарушил договор, внесённые на счёт эскроу деньги вернутся без уплаченных банку процентов. Выплата банку процентов во время всего периода строительства, которые вернуть нельзя, — расходы депонента. Учитывая тот факт, что в среднем на постройку дома может уходить до 3 лет — это может составить более 15% от стоимости объекта недвижимости.

В каких случаях покупатель может забрать деньги?

У покупателя есть несколько оснований, чтобы вернуть деньги с эскроу-счета:

- окончание срока депонирования;

- нарушение застройщиком обязательств по договору долевого участия;

- банкротство застройщика.

Депонирование — это срок размещения денег на эскроу-счете, его прописывают в договоре на счет и долевое участие. Обычно указывают с запасом в 3 – 6 месяцев на случай, если стройка затянется, но если срок закончился, дольщик вправе забрать деньги.

Еще деньги можно забрать, если покупатель и застройщик расторгли договор долевого участия. При этом неважно, как именно расторгли: по соглашению сторон, в суде или в одностороннем порядке.

Как это работает: схема

Схема работы счета эскроу одинакова при расчетах по любой сделке. Она включает несколько этапов:

- Разработка условий основной сделки. При этом, прописывая порядок расчета в основном договоре, нужно добавить условие об оплате через счет эскроу в определенном банке.

- Заключение договора с банком. Стороны подписывают трехстороннее соглашение об открытии счета эскроу, в котором указывают, при каких обстоятельствах деньги переводятся получателю.

- Открытие счета эскроу и перечисление денег плательщиком. С момента зачисления средств деньги замораживаются до исполнения сделки. Они все еще принадлежат плательщику, однако он не может ими свободно распоряжаться.

- Исполнение сделки и предъявление в банк документов. Проверка банком представленных справок, выписок, актов. С момента исполнения сделки (а не с момента перечисления) деньги принадлежат получателю.

- Перечисление денег получателю в течение 10 дней.

Счет эскроу очень похож на аккредитив и депозит нотариуса тем, что в расчетах активное участие принимает третье лицо, которому доверяют обе стороны.

Внимание! Важная особенность – пока деньги заморожены на счете эскроу, их нельзя списать в счет других долгов. Например, приставы не смогут их арестовать в рамках исполнительного производства.

Что такое раскрытие эскроу-счетов?

Сейчас застройщик получает деньги через 3 – 5 месяцев после регистрации права собственности на первую квартиру. Но в июне 2020 года Минстрой предложил давать застройщику доступ к деньгам раньше: после получения разрешения на ввод дома в эксплуатацию — это и называется раскрытием эскроу-счетов.

У Минстроя такие аргументы за раскрытие счетов:

- застройщик сможет получить деньги дольщиков раньше;

- быстрее закроет свои кредиты и, возможно, снизит цены на квартиры;

- на этапе ввода в эксплуатацию риски для дольщиков минимальны.

Но на момент публикации статьи раскрытие еще не используется, а только обсуждается.

Какие нюансы с эскроу-счетами при покупке в ипотеку?

Принципиальных нюансов нет. Покупатель может взять ипотеку в одном банке, а эскроу-счет завести в другом — за это не берут дополнительную плату. Просто у покупателя будет два разных банка: банк-эскроу-агент и банк-кредитор.

При этом использование эскроу-счета не отбирает у покупателя права рефинансировать ипотеку. Эти две вещи никак не связаны и не влияют друг на друга.

Единственный нюанс: банк-кредитор может брать комиссию за перевод денег на эскроу-счет в чужом банке. Этот момент лучше уточнить перед заключением договора, например, у ипотечного менеджера или по звонку на горячую линию.

Особенности страхования и налогообложения счета эскроу

Подоходный налог (или налог на прибыль для юрлиц) на любой вклад в банке (а деньги на счете эскроу являются вкладом покупателя) начисляется в том случае, если процентная ставка превышает ставку рефинансирования ЦБ РФ + 10%. Но это не так важно, поскольку на эскроу-счета проценты не начисляются. А значит, налогом такие счета не облагаются ни при каких условиях.

Страхование средств физлиц на счете эскроу регулируется федеральным законом № 177-ФЗ от 23.12.2003 (ст.12.1). Если с банком что-то случится, депоненту вернут 100% денег, внесенных на эскроу-счет, но не более 10 миллионов рублей. Если таких счетов открыто несколько, общий размер возмещения также не может превышать 10 млн. рублей.

Чтобы получить страховку, в Агентство по страхованию вкладов необходимо представить заявление, паспорт, копию договора на открытие счета.

На юридических лиц страхование вкладов не распространяется, они могут застраховать внесенную на эскроу-счет сумму самостоятельно.

Какие банки работают с эскроу?

Список банков, которые имеют право работать с эскроу-счетами, обновляется каждый месяц. Поэтому лучше проверять на сайте Центробанка перед открытием счета.

Список банков, которые вправе работать с эскроу-счетами, можно скачать на сайте Центробанка в разделе Информация по кредитным организациям

На 1 июля 2021 года в списке 94 банка, привычные — Сбербанк, Росбанк, Россельхозбанк, Альфа-банк — и не очень: Чайна констракшн банк, Тойота-банк, Роскосмосбанк.

В чем минусы эскроу-счетов?

Главный минус — рост цен на квартиры. Раньше застройщики получали деньги от дольщиков напрямую, а сейчас стройку финансируют банки через кредиты. Застройщики платят банкам проценты, и себестоимость жилья растет.

Некоторые потеряли доход от инвестиций в недвижимость. Застройщикам нет смысла продавать квартиры на этапе котлована: деньги они всё равно получат только после регистрации права собственности на первую квартиру. Продажи стали открывать позже, и люди, которые раньше зарабатывали на разнице между покупкой квартиры на этапе котлована и продажей готовой, потеряли свой доход.

Комментарий Самолета

Доход от инвестиций в недвижимость стал меньше по сравнению с предыдущим периодом, но если сравнивать с обычным вкладом в банке, инвестиции выгоднее. Особенно на фоне снижения ставок по вкладам: например, стоимость квартиры за время строительства в течение двух лет в среднем увеличивается на 30 – 35% — это 17,5% годовых, а на вкладе можно заработать 5 – 6%.

Молодые компании со смелыми, нетиповыми проектами не могут оплачивать кредиты банков и вынуждены закрываться или менять стратегию в пользу типового, понятного покупателям жилья.

Станет ли эскроу дороже аккредитива?

Ещё один насущный вопрос, волнующий как агентов, так и потенциальных депонентов – станет ли эскроу дороже аккредитива (особого типа денежного обязательства, принимаемого банком по поручению плательщика). В настоящее время большинство финансовых экспертов не исключают подобной возможности. При этом такая разница может быть обусловлена тем, что к эскроу-агентам (банкам) предъявляются гораздо более высокие требования. Впрочем, данное утверждение нельзя назвать постулатом, и с развитием популярности такой финансовой услуги её стоимость может снизиться по сравнению со стоимостью аккредитивов.

Источник: stone-stream.ru

Счета эскроу в долевом строительстве

Уже с 1 июля текущего года все российские девелоперы будут переведены на модель проектного финансирования и проведение расчетов с долевыми инвесторами посредством эскроу-счетов (по крайней мере так запланировано). Такие требования регламентируются на законодательном уровне и является обязательными для всех застройщиков.

В этом материале мы расскажем, как будет работать данный механизм деловых отношений между дольщиками и девелоперами, а также в чем особенности, недостатки и преимущества такого решения для строительных компаний и самих инвесторов.

На сегодняшний день, рынок недвижимости находиться в состоянии активного роста, что обусловлено падение цен на квартиры, а также критическим снижением ставок по ипотеке. По данным официальной статистики, россияне в прошлом году оформили ипотечных договоров и кредитов на недвижимость на сумму более 1,3 триллиона рублей. При этом средний размер ипотечного кредита вырос до отметки 2,4 миллиона.

Тем не менее, далеко не все инвесторы смогли получить свою недвижимость. С ростом спроса на недвижимость выросло и число неблагонадежных строительных компаний, которые не хотят или не могут выполнять все договорные обязательства перед дольщиками. Подобная ситуация утяжеляется тем моментом, что инвестор обязан выплачивать ипотечный кредит, сумма которого была выплачена застройщику, так и не получив свою недвижимость.

Решить данную проблему отечественные парламентарии решили при помощи введения экскроу-счетов в долевом строительстве. Механизм работы такого счета защищает инвестора и минимизирует риски возникновения таких неприятных ситуаций. С июля этого года инвестор или гарантированно получает свою недвижимость или возвращает свои инвестиции в полном объеме.

Что представляет собой эскроу счет в сфере строительства?

Много кто уже слышал о данном нововведении, но большинство потенциальных дольщиков все равно еще не понимают суть и механизм работы подобных счетов. Если объяснять простыми словами, то эскроу-счет – это специализированный тип счета, который призван защитить интересы долевых инвесторов.

Классическим эскроу-счетом называется специальный счет обеспечительного типа, на которой вносятся деньги плательщика в размере суммы, что предусмотрена договором. Все средства на таком счете депонируются, то есть замораживаются, до момента выполнения сторонами всех обязательств, что регламентированы договором. При использовании такого счета банк выступает в роли некого посредника, который гарантирует выполнение всех обязательств сторон, а также сохраняет и передает деньги при выполнении всех условий.

Эскроу счета в 2019 году в сфере долевого строительства будут использоваться таким образом:

- Долевой инвестор в присутствии представителя застройщика производит открытие банковского счета в любом из банков, что предоставляет подобные услуги;

- Все участники сделки подписывают договор с банком, который регламентирует условия, при которых средства будут переданы на счет застройщика;

- Инвестор вносит на данный счет необходимую сумму, после чего сумма блокируется на счете до выполнения договорных обязательств;

- Банк осуществляет перевод с эскроу счета на счет застройщика при удачном завершении сделки.

Зачем внедрять эскроу счета?

Такие счета позволяют соблюсти интересы всех сторон, застройщику получить деньги за предоставление жилья, а инвестору получить недвижимость или вернуть свои деньги в полном объеме.

На отечественном строительном рынке нередки случаи, когда инвестор вносит деньги и не получает свое жилье в назначенному сроку или не получает его вообще по некоторым причинам. Среди причин, когда инвестор может остаться и без денег, и без жилья выделяют:

- банкротство застройщика;

- запрет на ввод дома в эксплуатацию из-за нарушений технологии строительства;

- затягивание сроков строительства;

- начало судебных разбирательств со строительной компанией;

- выведение денег и банальный обман инвесторов с последующей ликвидацией строительной компании за счет фиктивного банкротства и т.п.

Основной идеей введения данных счетов является защита покупателей и долевых инвесторов, а также минимизация количества недостроенных объектов по всей стране.

При условии соблюдения всех пунктов договора банк обязуется переедать замороженную сумму застройщику в полном объеме в течение 10 дней, если иные условия не указаны в договоре.

Период хранения денег на счете такого типа ограничен сроком в 5 лет. Все обязательства за хранения денег на счету в этот период несет банк, где открывается эскроу счет.

Преимущества и недостатки экроу счетов для застройщиков

Инициатива введения таких счетов была воспринята строительными организациями в негативном контексте. Такая тенденция неудивительна, ведь данное решение имеет множество преимуществ для потенциальных инвесторов или покупателей, но не имеет никаких преимуществ для застройщика. Если раньше, застройщик мог распоряжаться деньгами инвесторов на первых этапах строительства, инвестировать их в строительные материалы, оплату труда, аренду техники и т.д. То теперь, для финансирования строительства застройщикам будет необходимо брать кредиты в банках.

Среди недостатков таких счетов для строительных компаний выделяют:

- Необходимость оформления больших кредитов на финансирования строительства;

- Невозможность распоряжаться деньгами покупателей и дольщиков на этапе строительства;

- Необходимость поиска и привлечения спонсорских денег;

- Прозрачность и строгий контроль всех финансовых поступлений;

- Невозможность проведения денег по «серым» схемам без уплаты налогов.

Преимущества и недостатки эксроу счетов для дольщиков

Очевидно, что подобное решение направлено на защиту интересов и средств инвесторов и покупателей недвижимости, поэтому для них счета эскроу не имеют никаких недостатков, помимо блокирования собственных денег на счете банка. Также вытекающим из ситуации недостатком можно считать прогнозируемый рост цен на недвижимость, что будет обусловлено необходимостью финансирования строительства из других источников и взятия застройщиком кредитов под определенный процент.

Среди преимуществ таких счетов для инвесторов выделяют:

- Защиту собственных средств от недобросовестных застройщиков;

- Гарантию получения недвижимости или полного возврата инвестиций.

Что будет, если у банка отзовут лицензию

Законодательством предусмотрен момент защиты инвестором на случай банкротства банка или потери им банковской лицензии. Стоит понимать, что такой вариант событий вполне возможен, учитывая тяжелую ситуацию в банковском секторе и его сокращение практически в 2 раза за последние 6 лет.

По законодательству, все средства, что заморожены на эксроу счетах, будут застрахованы на сумму до 10 миллионов рублей. По предварительным расчетам, такая страховая сумма, в случае потери банком лицензии, сможет покрыть ущерб большинства инвесторов, поскольку средний размер приобретения недвижимости находиться на уровне 2,5 миллионов рублей. Такое покрытие рисков недостаточно для больших городов, где стоимость недвижимости легко превышает 10 миллионов рублей. Тем не менее, другое страхование рисков законодательством не предусмотрено, поэтому специалисты рекомендуют тщательно выбирать банк для открытия эскроу счета при большой стоимости приобретения жилья.

Выводы

Безусловно, стоит ожидать некоторых изменений после введения счетов эскроу в сферу строительства. Предполагается существенный рост стоимости недвижимости, который будет обусловлен тем, что застройщики потеряют основной источник финансирования строительства. Существующая практика давала возможность проводить строительство на деньги первых инвесторов. Новая практика заставит банки искать крупное финансирование, поскольку деньги долевых инвесторов будут заморожены до сдачи объекта в эксплуатацию. Основным источником финансирования строительства станут банковские кредиты, проценты с которых будут перекладываться на плечи дольщиков.

Тем не менее, большинство инвесторов готовы немного переплатить, но получить полную гарантию сохранности собственных средств.

Источник: nordestinvest.ru