В «Сбербанке» впервые была использована схема финансирования индивидуального жилого строительства (ИЖС), которая раньше применялась только для многоэтажных домов, сообщает пресс-служба кредитной организации. «Сбербанк» и строительная компания из Ростовской области заключили сделку на финансирование строительства коттеджного посёлка с использованием эскроу-счёта. Ипотеку планируют предоставлять по ставке 8,3% годовых на стадии строительства.

Особенность сделки состоит в использовании схемы финансирования, ранее применявшейся только при строительстве многоквартирных домов. Сумма кредита, который получит застройщик, составит 289 млн руб., срок кредитования ― два года. На эти деньги должно быть построено 6,7 тыс. м 2 загородного жилья.

Сергей Бессонов, вице-президент «Сбербанка», директор дивизиона «Кредитные продукты и процессы», рассказал, что продавать коттеджи будут не по договорам долевого участия, а по договорам купли-продажи, при этом будет применён механизм эскроу. По его словам, главная задача состоит в том, чтобы выяснить, насколько защита в виде эскроу и льготные ипотечные программы будут способствовать увеличению спроса и сделают ли они проекты ИЖС привлекательными для компаний-застройщиков.

Эскроу счета – что это простыми словами. Как изменятся цены на квартиры | Жилищный вопрос

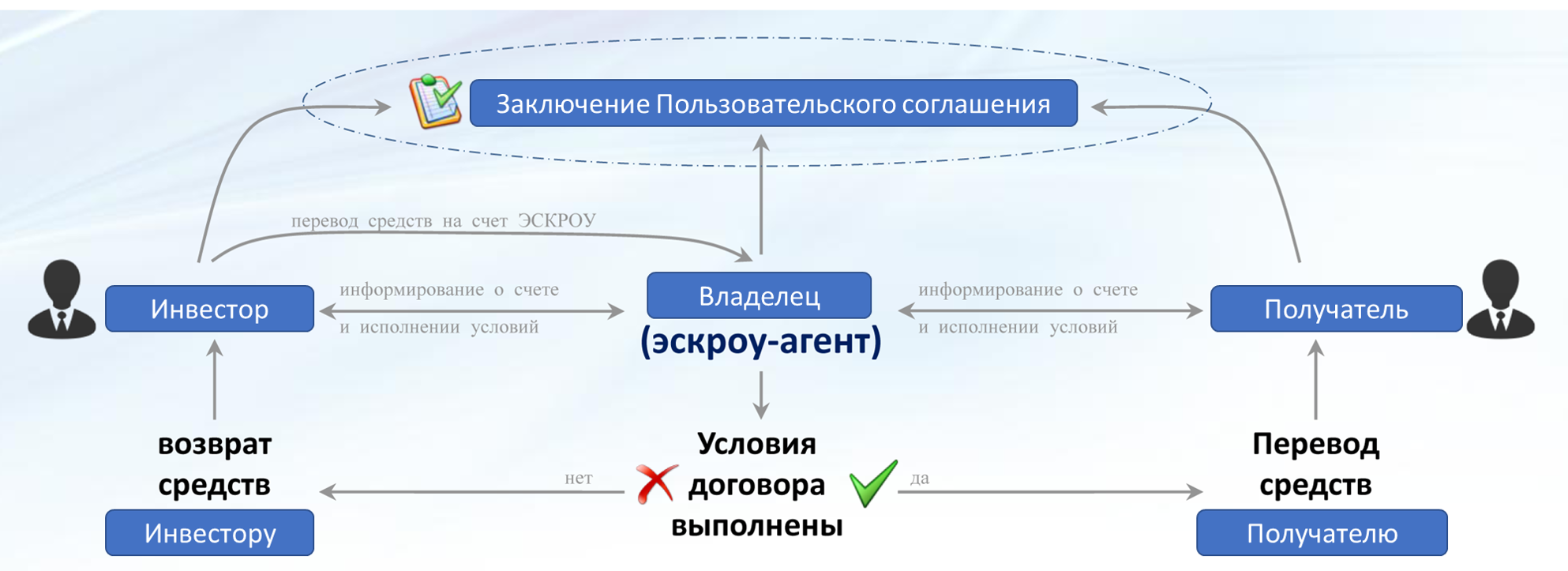

Эскроу-счёт ― это специальный счёт для безопасного проведения расчётов между покупателем и продавцом. Открывать такие счета могут банки, специализированные организации, юридические компании и другие эскроу-агенты. Эскроу-счета обычно применяются при заключении трёхсторонних договоров между продавцом, покупателем и третьей стороной ― банком или другой организацией, выступающей в роли гаранта и доверительной стороны.

Такая форма расчётов широко используется при продаже строящихся объектов недвижимости. В 2017 г. в России началась реформа, запрещающая застройщикам получать деньги на строительство непосредственно от покупателей и вводящая счета эскроу для расчётов с ними. С июля 2019 г. использование эскроу-счетов при возведении новых объектов недвижимости стало обязательным.

Источник: journal.open-broker.ru

Эскроу-счет – что это простыми словами, что поменялось в ДДУ

При совершении крупных сделок, например, покупке квартиры, каждый опасается за свои деньги, за честность продавца или компании-застройщика. К сожалению, случаи, когда люди теряют средства и не становятся собственниками недвижимости, время от времени случаются. Для безопасности подобных сделок банк может предоставить эскроу-счета. При этом он сам становится третьей стороной и отслеживает исполнение всех договорных обязательств. Рассмотрим варианты применения эскроу-счетов при приобретении недвижимого имущества на вторичном рынке или долевом строительстве, а также их отличительные особенности в сравнении с аккредитивами.

Что такое Эскроу-Счёт в недвижимости? Плюсы и минусы

Эскроу-счета – что это? Объясним простыми словами

Самый щепетильный момент в любой сделке с вторичным жильем – оформление документов. Денежная сумма слишком велика, чтобы носить ее с собой и в нужный момент обменять на подписанные документы. Все время, пока идет оформление, и покупатель, и продавец испытывают страх остаться ни с чем. Этого-то момента и позволяют избежать банки с открытием эскроу-счета и возложением на себя обязательств по сопровождению сделки.

Когда существует договоренность о купле-продаже недвижимого имущества, покупатель (депонент) и продавец (бенефициар) отправляются в банк, что оказывает услугу эскроу и именуется эскроу-агент. Происходит заключение трехстороннего договора. Депонент кладет на эскроу-счет необходимую сумму. При этом четко прописываются условия, при которых право пользования переходит к продавцу. Банк сохраняет сумму на эскроу-счете до завершения сделки и следит за соблюдением всех условий.

Простыми словами, эскроу-счет – это счет, куда покупатель кладет деньги, а продавец их снимает, но после выполнения всех оговоренных заранее условий. Открывается он на срок до пяти лет. При этом банк отвечает за сохранность средств и честность выполнения всех обязательств. На сегодняшний день это – самый безопасный вариант оформления сделок с недвижимым имуществом.

Подробная информация об эскроу-счетах раскрывается в статье 860.7 ГК РФ. В ней говорится об особенностях оформления договора, порядке его закрытия, особенностях перехода права управления деньгами, находящимися на счетном балансе.

Применение эскроу-счета при приобретении недвижимости

В договоре при открытии такого счета обязательно прописываются полномочия финансового учреждения. Здесь возможны два варианта:

Банк без обязательства следит за правильностью оформления документации. В этом случае его представитель только проверяет наличие полного пакета, перечисленного в эскроу договоре. Если все документы на месте, считает обязательства выполненными и передает деньги в распоряжение продавцу.

При этом впоследствии может оказаться, что какие-то бумаги не были оформлены надлежащим образом. Это может принести как необходимость переоформления, так и проблемы с законностью сделки. Особенно это актуально при покупке недвижимости на вторичном рынке.

В договоре в обязанности эскроу-агента входит проверка законности и правильности оформления документов. Тогда юрист банка перед признанием сделки совершенной проверит каждый документ на подлинность, правильность оформления и соответствие действующему законодательству. В этом случае, во-первых, сводятся к минимуму риск спорных вопросов в дальнейшем, а во-вторых, если они все-таки возникнут, можно будет требовать от финансового учреждения выполнения обязательств в полном объеме. Именно из-за этой обязанности контроля над сделкой не все банки имеют право открывать эскроу-счета.

Если во время оформления сделки возникают какие-либо сложности с документами, например при выписке несовершеннолетних жильцов из квартиры во время приобретения вторичной недвижимости, доступ к финансам возможен лишь для покупателя. Продавец имеет право на снятие денег после проверки банком документов по сделке и признания ее завершенной. При необходимости внесения изменений в договор эскроу это можно сделать в заранее оговоренной форме по соглашению всех трех сторон либо по судебному решению.

Эскроу-счет открывают на строго определенный срок, после окончания сделки он закрывается. Возможно досрочное расторжение по включенным в договор причинам. Тогда деньги возвращаются к покупателю, если не предусмотрены другие варианты.

Особенности работы с эскроу-счетами при долевом строительстве

Согласно изменениям в статье 214 ФЗ с 1 июля 2019-го вложения покупателей, участвующих в долевом строительстве, застройщик может получить лишь с эскроу-счета. Это позволяет избежать ситуаций с обманутыми дольщиками. Счета застрахованы, здание возводится на средства строительного концерна либо финучреждения, если используется кредит. К застройщику финансовые вложения с эскроу-счета переходят в течение десяти дней после сдачи многоквартирного дома.

Если договор долевого строительства расторгнут, средства с эскроу-счета возвращаются участнику (покупателю), или, если он брал кредит – в кредитную организацию. Порядок возврата должен быть заранее отражен в договоре. Ситуация с обманутыми дольщиками больше не будет повторяться. Если застройщик не в состоянии достроить дом самостоятельно, то банк найдет средства и возможности.

Покупатель получит свою недвижимость. Если все-таки будет принято решение о прекращении строительства, то деньги в полном объеме вернутся на счет покупателя. При смене застройщика, по желанию, покупатель сможет как вернуть свои деньги, так и дождаться назначения нового застройщика и получить, в конце концов, свою квартиру.

При наследовании или перехода права владения по судебному решению, если участник долевого строительства надумал переуступить права на недвижимость, то к новому претенденту на жилье переходят все прежние обязательства.

Следует знать, что процентов по эскроу-счету банк ПОКА не начисляет. Вознаграждение банку не выплачивается. Деньги на эскроу-счетах подлежат обязательному страхованию. Сумма страховки – 10 000 000 рублей.

В случае если во время выполнения обязательств по эскроу-договору у банка будет отозвана лицензия или он разорится, возврат средств будет произведен в порядке и объеме, описанном в статье 177 ФЗ «О страховании вкладов физических лиц в банках РФ». К сожалению, если недвижимость стоила больше, чем 10 миллионов рублей, то превышающая сумму часть пропадет. Кроме того, покупателю придется доплатить ее продавцу или застройщику в полном объеме.

Пример: Если покупатель приобрел в одном банке две квартиры по 6 млн. рублей каждая, то в случае наступления страхового случая он получит только 10 млн. рублей, несмотря на то что открыто было два эскроу-счета! Разбить же эскроу-счета по разным банкам не получится — один ДДУ — один эскроу-счет.

Могут ли с эскроу-счета списать деньги по долгам? Может ли эскроу-счет быть арестован?

В соответствии со статьей 73.3 (введена Федеральным законом от 26.07.2017 N 212-ФЗ) имущество, ценные бумаги и деньги депонированные на эскроу-счета защищены от всех видов взысканий! В том числе и налоговой!

Деньги на эскроу-счетах нельзя списать в качестве оплаты за алименты или в счет задолженности по налогам или задолженности третиим лицам. Однако, это не значит что такие счета можно использовать от различного рода уклонений! Дело в том что суд не может постановить списание денежных средств с эскроу, однако может наложить арест! В этом случае по завершении срока действия договора деньги со счета вы уже не получите — они уйдут либо застройщику при выполнении им условий договора, либо право получить деньги перейдет к кредиторам (или приставам).

То же самое правило действует и при депонировании имущества. Депонированное имущество или денежные средства нельзя взыскать не дождавшись окончания срока действия договора!

Начисление процентов по эскроу-счетам

На данный момент думой разрабатывается законопроект № 844913-7 (о процентах по счету эскроу). Планируется утвердить следующие изменения:

- Ежемесячное начисление процентов банками.

- Процентная ставка по эскроу-счетамбудет установлена на уровне среднерыночной. На текущий момент это около 5% годовых.

- Проценты по эскроу-счетам будут начисляться на отдельный счет.

- Чтобы банк начислял проценты на эскроу-счета эти деньги должны работать, а не лежать мертвым грузом. Т.е. деньги с эскроу-счетов будут инвестироваться, что означает риск их потери!

- Сейчас по договорам с использованием эскроу-счетов строительство ведется за счет кредитных средств. Застройщик кредитуется банком под небольшую ставку. Если же будут приняты изменения в законопроекте по начислению процентов, банки будут вынуждены поднять процентную ставку для застройщика. Не все застройщики потянут такой процент. Это неизбежно приведет к удорожанию стоимости квартир в новостройках и снижению предложений от застройщиков.

Отличие эскроу-счета от аккредитива

Аккредитив – это обязательства банка, по которым он обязан перевести на счет продавца деньги после полного завершения сделки и предоставления всех документов, это подтверждающих. Эскроу-счет – это сумма, внесенная покупателем и отданная банку на хранение до полного завершения сделки.

При расторжении договора по сделке, например, при смерти продавца вторичной недвижимости, разорении застройщика или иных обстоятельствах, при которых ее исполнение становится невозможным, эскроу-счет автоматически будет закрыт, при аккредитиве оснований для этого нет. Если сделка не завершена, деньги вернутся покупателю, если обязательства уже выполнены – продавцу. Этот момент очень четко может отследить банк. Кроме того, покупатель способен отозвать аккредитив, в этом случае продавец может остаться без денег.

Эскроу-счет можно закрыть по соглашению досрочно только, если присутствуют представители всех трех сторон. Контроль сделки банком защищает не только покупателя, но и продавца, риск мошенничества практически сведен к нулю. Аккредитив покупатель может закрыть в любое время по своему усмотрению.

Аккредитив – законодательно установленная процедура, не позволяющая отступлений по собственному усмотрению. Эскроу – это договор, который позволяет вносить изменения, причем, даже в процессе совершения сделки, если все стороны согласны.

Например, при долевом строительстве, пока строится дом, покупатель принимает решение о переуступке права на свою долю другому человеку. Он согласовывает это с застройщиком, регистрирует переуступку в Росреестре, права на эскроу-счет переходят к новому дольщику. При аккредитиве банк проверяет только наличие документации. Для эскроу банк – гарант правильного оформления документов, законности сделки и выполнения договорных условий.

Эскроу-агенты

Не все кредитные организации оказались готовы к повышенным обязательствам перед клиентами. Пока услуги эскроу оказывают наиболее крупные банки. Согласно мировой практике это могут быть разные финансовые организации.

Работа агентов пока осложняется отсутствием опыта в судебных разбирательствах.

Если в эскроу договоре не была прописана ответственность банка за проверку документов, то финучреждение и не отвечает за законность сделки. То есть, если подписи на каких-либо документах при покупке вторичной недвижимости были подделаны, а банк принял эти документы, то его ответственности в этом нет, даже если впоследствии сделка будет оспорена в суде. В то же время, при долевом строительстве, финансовое учреждение, как правило, кредитует застройщика, законность всех документов проверена им очень тщательно.

При заключении эскроу договора нужно особенно тщательно изучать обязанности банка и, при неясных моментах, просить их разъяснить или расписать в договоре подробнее. В случае если эскроу банк прекращает свою деятельность во время сделки, то финансы со счета возвращаются депоненту, если обязательства уже были выполнены – продавцу.

Эскроу-счета используют не только при сделках с недвижимостью, но и в любых крупных проектах, например, в контрактах на выполнение работ или разработку проектов, при покупке долей или акций компаний.

Особенности использования эскроу-счета застройщиком

Как уже говорилось, застройщики теперь не могут использовать средства дольщиков для возведения домов. В договоре принимает участие третья сторона – банк, а средства на эскроу-счете заморожены до момента сдачи здания. Те строительные компании, которые успели согласовать проекты и получить деньги до вступления закона в силу, могут использовать их для постройки дома.

Работать с эскроу-счетами имеют право лишь строительные компании с большим опытом и стажем работы на рынке:

не менее трех лет работы;

от 10 тысяч квадратных метров сданного жилья;

административные расходы во время строительства не должны превышать 10% от всей суммы, необходимой для строительства.

Авансовые платежи не должны превышать 30%. При превышении этой суммы банк блокирует счет.

Ввод объектов в эксплуатацию должен происходить в определенные договором сроки. Если будет просрочена сдача хотя бы одного объекта из крупного жилого комплекса, в дальнейшем застройщик может лишиться права работать с эскроу-счетами.

Вопрос-ответ (21)

Подскажите пож.та С моего ЭксроуСчёта -денежные средства сняты Застройщику, ещё в ноябре 2021; Это как говорит менеджер его представитель — что Госкомиссия приняла объект и поэтому деньги снялись( типа читайте ЗАКОН), а сами квартиры с чистовой отделкой и поэтому мы ждёмс когда они ЕЁ выполнят! Вначале они шли с существенным опережением графиков и мы были уверены что нам светит досрочная передача ключей!

Одноко ж при распросах их сотрудников нам тыкают носом в сам ДОГОВОР (ДДУ)- в котором указано что сдача квартир должна быть проведена до 31.12.2022г. Ну как так получается деньги они себе сняли в ДЕКАБРЕ 2021 а сдача квартир будет — в декабре 2022; это что ГОД застройщик пользуется деньгами ДОЛЬЩИКА. А дольщик к примеру платит и ипотеку и за съем квартиры деньги! Опять лазейка для наших бедных ОЛИГАРХОВ.

Скажите что лучше, акредетив или эскроу счет?

Когда застройщик может списать деньги с моего эскроу счета? ( квартира приобреталась год назад, долевое строительство). На сайте застройщика информация, что дом сдан, но никаких извещений мной не получено, соответственно квартира мной не принята и не подписан акт приема-передачи недвижимости. Деньги с эскроу счета сняты без каких-либо извещений, законно ли это?

При открытии эскроу счета принимаются ли наличные деньги? Или надо открывать текущий счет и перечислять на эскроу счет?

Эти вопросы регулирует ваш Застройщик. обратитесь к нему по порядку зачисления средств на Эскроу-счет по вашему объекту застройки.

Застройщик начал строить дом летом 20 года, при этом на эскроу поступает только 35000 руб за кв.м. А остальное собственно застройщику. Законна ли такая схема, если да, то насколько это опасно?

Хотим купить по ипотеке квартиру в строящемся доме до договору цессии, на данный объект у дольщика уже открыт эскоу счёт в банке. Как банк, выдающий кредит, это одобрит, куда будут зачислены деньги? На вновь открытый эскроу счёт? Или зачислены продавцу — дольщику?

Вы же покупаете квартиру у физлица? Вам нужно с ним расплатиться, согласно договора цессии, так? Значит кредитные средства пойдут вашему продавцу, для расчета по договору.

Здравствуйте. Подскажите пожалуйста, если по ДДУ цену за недвижимость я должна внести на эскроу-счёт в рассрочку, то возможно ли досрочное внесение всей суммы по договору. В ДДУ про досрочную оплату ничего не говорится

Обратитесь к своему застройщику, в службу сопровождения клиентов. Либо в юротдел, договорной отдел

Добрый день! Рассматриваем покупку квартиру в новостройке со сроком сдачи в 2022 году, используя первоначальный взнос и ипотеку. Я так понимаю, в случае неисполнения застройщиком своих обязательств, все деньги со счета эскроу вернутся в банк. Первоначальный взнос я смогу получить. А вот что будет с деньгами, уплаченными на тот момент по ипотечному кредиту.

Получу ли я их обратно? Если да, то всю уплаченную сумму или какой-то процент? Спасибо!

При расторжении ипотечного договора будет возвращен авансовый платеж и оплаченное тело кредита за вычетом процентов банку. А если учесть что сначала согласно ипотечному договору Вы оплачиваете в основном проценты — то не совсем выгодная сделка для Вас получается.

Добрый вечер!

Возможно ли частями вносить на эскроу счет денежные средства при покупке квартиры?

Условия рассрочки (какой минимальный первоначальный взнос и какую сумму можно оплатить частями — определяет Застройщик по каждому объекту. Вы предварительно это обсуждаете, до заключения ДогДолевого участия. Условия рассрочки (какая сумма ежемесячно или ежеквартально вносится на Ваш эскроу-счет, и в какие даты) и будут указаны в разделе ДДУ.

купили квартиру в марте 2020г за наличные по договору дду теперь они требуют расторгнуть договор ссылаясь на то что они будут работать по эскору счету что нам делать

Как такое возможно? По ДДУ застройщик взял на себя обязательства передать вам квартиру. При перезаключении договора у вас есть гарантии что вы ее получите?

Вам нужно обратиться за сопровождением к опытному юристу по недвижимости, который имеет опыт и с защитой прав потребителей.

Только так.

В начале статьи сказано: «Денежная сумма слишком велика, чтобы носить ее с собой и в нужный момент обменять на подписанные документы», но ведь эту сумму всё равно надо вносить, а значит принести её с собой или как?

Что значит ваш вопрос «принести с собой или как»? Мы предполагаем, что у всех,кто пишет на портал, есть своя реальная ситуация.

Если вы покупаете жилье, то кроме квадратных метров, вам нужны гарантии. Поэтому мы, сопровождая сделку, рассматриваем, какие имеются риски у покупателя в реальной ситуации. И от этого выбираем — каким образом Покупателю стоит расплачиваться за жилье: заморозить на аккредитив до регистрации права, перевести безналичным путем, либо оплатить наличными.

Покупаю Квартиру по ДДУ и открываю эскроу счёт с аккредитивом в банке, какая вероятность и что может случиться что банк не вернёт деньги при условии банкротства компании застройщика

После подписания вами ДДУ все пункты действующих обязательств и ответственности участников сделки (Вас, Застройщика, Банка) -прописаны в ДДУ, договоре на открытие Эскроу-счета, договоре на открытие аккредитива. Пока максимум инфы- в документах.

Все остальное развитие событий, в тч форсажоры и банкротство — по действующему законодательству.

Открыла эскроу-счёт для ДДУ в банке. По условиям договора деньги перечисляются банком с определённого счета. Но по своей ошибке я отправила на этот счёт ещё деньги. Сейчас на счету больше денег, чем предусмотрено договором ДДУ. Как это отразится на счёте. Свершится ли сделка в э то м случае

Не совсем понятно, в чем опасение. Сколько бы ни было денег там, откуда пошли деньги на эскроу-счет, главное — чтобы на ЭСКРОУ попала ровно нужная сумма.

И потом, деньги будут перечислены после регистрации ДДУ. Так что ваше право уже будет зафиксировано. А точность расчетов вы можете всегда отрегулировать с банком и застройщиком.

Добрый день!если застройщик строит за счет банковского кредита (проектного финансирования),то только в этом случаи средства дольщиков замораживаются на Эскроу счетах? а если застройщик работает по старой схеме, то получается что требовать страховку в виде эскроу счета я не могу? где-то можно уточнить информацию за счет собственных средств строит застройщик или за счет кредитных средств?

спасибо.

Добрый день!

Спасибо за ответ!

еще хотела уточнить, если застройщик работает по старой схеме без эскроу-счета, до регистрации ДДЦ могу настаивать на открытие эскроу-счета ?правильно ли понимаю, работать по эскроу-счет застройщики не обязаны? но я как дольщик могу на этом настаивать? объект на данный момент находится на стадии котлована и расчет планируется наличными

спасибо.

По каждому обьекту Застройщиком определено заранее — строит он за счет собственных средств + средства дольщиков, ЛИБО — за счет банковского кредита (проектного финансирования), при котором средства дольщиков замораживаются на Эскроу счетах.

Как что выбрав дом, вы однозначно идете по общей схеме финансирования, и требовать для себя иных условий, не реально.

Добрый день. подскажите, пожалуйста, приобретаю квартиру срок сдачи 4кв. 20121 год,расчетный наличный, в ДДУ ничего не сказано про эскроу счет, только то, что строят согласно ФЗ-214 и якобы этого достаточно чтоб ничего не боятся, в дду есть только обязательства по перечислению взноса в Фонд защиты прав граждан — участников долевого строительства, могу ли настаивать на заключении сделки именно с открытием эскроу счета? могут ли отказать в заключении ДДУ?

спасибо.

Нет, вы сможете настоять относительно эскроу.

Если ваш застройщик делает отчисления в Фонд, это значит они строят данный объект по предыдущей законной схеме. Те застройщики, у которых на момент ввода Эскроу-схемы уже был выполнен значительный объем работ (более 2/3), строят через привлечение средств дольщиков. Значит, это касается и выбранного вами дома.

Рассматриваем покупку квартиры, сдача 1 кв. 2021, первоначальный взнос+ ипотека ( все стандартно), я так понимаю ипотечные деньги будут лежать на эскроу счете- и в случае не сдачи дома уйдут обратно в банк, который дал ипотеку, а авансовый платеж который будет оплачен изначально как первый взнос застройщику- он тоже будет лежат на эскроу счете И в случае недосторя вернется? или он будет уплачен застройщику и в случае заморозки строительства я потеряю эти деньги??

Все ваши деньги, включая Первоначальный взнос — будут заморожены на эскроу-счете (в основном — эскроу дольщики открывают в двух крупнейших банках — Сбербанк и ДОм.РФ). И застройщик их сможет получить ТОЛЬКО после сдачи дома в эксплуатацию. Таким образом и защищены права дольщиков и их средства.

Чтобы вы были уверены в этом, перед заключением Договора долевого участия, попросите Застройщика отправить вам на майл для ознакомления — форму договора ДДУ.

Можете также предварительно ознакомиться с формой договора на открытие Эскроу-счета, который вы будете подписывать в Банке, указанном Застройщиком.

Скажите, пожалуйста, может ли государство заморозить деньги на эскроу-счетах, во всяком случае имеет ли право и насколько это вообще возможно в наше нестабильное время.Например, понадобятся средства на восстановление экономики после столь серьёзнейшего кризиса или еще что-нибудь.Примером служит кризис 90х, когда все вклады населения заморозили,а потом после разморозки и сильнейшей девальвации эти деньги уже сильно обесценились..

Частично вопрос уже разбирался https://avprrb.ru/articles/poleznaya-informatsiya/eskrou-schet-chto-eto-takoe-kak-i-kogda-im-polzuyutsya/#9 — Могут ли с эскроу-счета списать деньги по долгам, Может ли эскроу-счет быть арестован — прочитайте!

На данный момент нет закона на основании которого государство может изъять эти деньги на свои нужды. Однако его могут издать. 😉

покупаю квартиру по ДДУ, просят открыть эсроу счёт до подписания дду.ннт в этом нарушения со стороны застройщика? Спасибо.

Все вопросы вы имеете право задавать сопровождающему вас менеджеру Банка, пока они у вас не закончатся.

Эскроу-счет более защищает ваши интересы как дольщика, так как в этом случае вас средства дольщиков будут заморожены на этих счетах в Банке (который вам указали) — до ввода в эусплуатацию дома и регистрации права собственности Первого Дольщика. то есть, за стройщик не имеет к ним доступа, а возводит дом на кредитные средства.

Хочу купить студию у застройщика через эскроу-счёт. Для ознакомления с условиям договора застройщик потребовал сначала заключить договор оказания консультационных услуг по регистрации договора в сумме 15 тыс руб с условием, что если я окажусь от приобретения, то сумма не возвращается.

После заключения и оплаты указанного договора, при ознакомлении договора ДДУ мне стало понятно , что в нескольких пунктах ущемляются права участника ДДУ. В замаскированном виде в нём заложена вероятность дополнительных затрат ещё на 200 тыс. руб. Из оопыта знаю, что такие застройщики не идут на корректировку указанных замечаний. Как правильно обосновать возврат суммы за невыполненные услуги по договору оказания консуьтационных услуг по регистрации договора ДДУ?

Обоснованно заявить возврат средств по вашему Дог консульт. услуг можно только на основе содержания подписанного вами договора, а также например, Закона о защите прав Потребителей. Он в частности, и регулирует те отношения между застройщиком и дольщиком, которые не попадают под 214-ФЗ.

Конечно, пока вами не подписан ДДУ, но имеется дог консульт. услуг, который возможно, также имеет функцию бронирования и фиксации цены, обратитесь к юристам Организации по защите прав Потребителей.

Источник: avprrb.ru

5 главных вопросов про эскроу-счета: что необходимо знать дольщику

С 1 июля 2019 года в России долевое участие в строительстве осуществляется через эскроу-счета в уполномоченных банках. Система поначалу вызывала скепсис у большинства участников рынка, но постепенно начала приживаться. Только за первые два месяца 2021 года объем средств на эскроу-счетах в банке ДОМ.РФ увеличился на 25%.

При прежней системе застройщики страховали свою ответственность перед дольщиками или получали банковские гарантии. Хотя список уполномоченных страховщиков был около полутора десятков компаний, реально на этом рынке работали 4-5. Как отмечает Игорь Жук, член Наблюдательного совета РНПК (Российской национальной перестраховочной компании), «именно невыполненные обязательства перед дольщиками заставили изменить саму конструкцию обязательств, внести коррективы в исполнение 214 закона, создать гарантийный Фонд ДОМ.РФ и перейти на эскроу-счета».

«Среди всех страховщиков, которые занимались страхованием ответственности дольщиков, можно выделить общество взаимного страхования. По разным оценкам, НКО «Потребительское общество взаимного страхования гражданской ответственности застройщиков» занимало 15-17% рынка. Оно исполнило все свои страховые обязательства и передало все резервы в компенсационный фонд ДОМ.РФ. Работа «ПОВС застройщиков» наглядно показала,что саморегулирование участников рынка реально работает», – подчеркнул Жук.

Однако эффективная работа ОВС ситуацию не спасла, и рынок постепенно перешел на эскроу. Раньше деньги напрямую поступали застройщику, он использовал их в строительстве. Теперь застройщикам приходится работать или на свои деньги, или брать кредит у банка, или использовать проектное финансирование. Доступ к деньгам дольщиков, которые лежат в банке на эскроу-счетах, они не имеют до сдачи объекта.

Плюсы и минусы эскроу-счетов

Первый и главный плюс — отсутствие обманутых дольщиков, число которых в 2019 году, по данным Минстроя РФ, составляло более 133 тысяч. На тот момент в стране было более 2000 проблемных долгостроев.

Помимо безопасности дольщиков, из плюсов также можно отметить снижение зависимости застройщика от продаж, считает генеральный директор аналитической и консалтинговой компании «Недвижимость-Профи» Денис Бобков. «Когда произошла вся эта история с пандемией, стройки и продажи остановились. Спрос сильно упал. Но это практически не сказалось на застройщиках, так как, можно сказать, что проектное финансирование при падении спроса сыграло роль «бампера» для застройщика. С эскроу-счетами он получает меньшую зависимость от поступления денежных средств от дольщиков», — пояснил Бобков.

Первый минус — банки не всегда готовы кредитовать застройщиков. Большинство банков готовы дать кредит, если видят, что у компании много интересных и масштабных проектов, однако средним и малым предприятиям зачастую приходится уходить с рынка. «Для рынка в целом это минус, так как снижается конкуренция, но уход мелких застройщиков снижает риски для покупателей», — отмечает Бобков.

Второй минус — снижение маржинальности для инвестора. Застройщику приходится платить проценты по кредиту. Деньги на эскроу-счете не приносят прибыли застройщику, а проценты по кредиту закладываются в цену квартиры. Становится невыгодным покупать жилье на начальном этапе по ДДУ (договору долевого участия): раньше цена на этапе котлована была ниже конечной на 30–50%, а уж 20% можно было гарантированно заработать. Сейчас максимум, на который может рассчитывать инвестор в недвижимость, – 10-15%.

Третий минус — снижение качества строящихся объектов. Банк может сохранить ваши деньги, но не может проконтролировать качество строительства. Из-за того что теперь застройщики имеют весомый стимул поскорее сдать объект, чтобы получить все деньги дольщиков, качество строительства может хромать.

5 главных вопросов про эскроу-счета

1. Чем эскроу отличаются от прежней системы инвестирования в недвижимость?

Теперь собранные на квартиру деньги вы несете не застройщику, а в банк, который работает с этим застройщиком. Таких уполномоченных банков 96. Договор заключается и с банком, и с застройщиком, который получит вложенные вами средства только после выполнения обязательств. Если застройщик решит все бросить, то внесенная на счет сумма будет вам возвращена банком.

2. Кому принадлежат деньги на эскроу-счете?

По закону деньги на эскроу-счете принадлежат депоненту. То есть тому, кто их внес в банк. Сторона, которая в дальнейшем должна получить эти деньги, после того как выполнит все условия подписанного договора, – бенефициар. Третья сторона – банк, который выступает посредником и замораживает внесенную депонентом сумму, называется эскроу-агент.

Ирина Михеева, ведущий юрисконсульт КСК Групп: «Договор эскроу всегда дополняет какой-то основной договор – договор долевого участия, купли-продажи недвижимости, бизнеса и т.п. В договоре на открытие счета эскроу должны быть указаны все существенные условия сделки: наименование продаваемого товара, сроки оплаты и т.п.

Кроме того, в договоре необходимо определить перечень документов, которые бенефициар обязан предъявить банку как доказательства исполнение условий сделки и прописать обязанность банка проверить представленные документы (например, при покупке недвижимости – выписка из ЕГРН; при покупке автомобиля – Свидетельство о регистрации транспортного средства)».

3. Могу ли я забрать деньги из банка, если захочу расторгнуть договор с застройщиком?

Так сделать не получится. В договоре будет четко прописано, когда и при каких условиях расторгается договор и в каком случае вы сможете забрать свои деньги. Ситуация «просто расхотелось» не предусмотрена.

4. Какой максимальный срок действия договора эскроу?

Договор будет действовать пять лет, даже если в нем указан больший срок. По истечении срока действия договора имущество возвращается депоненту (если бенефициар не выполнил обязательства) или передается бенефициару (если есть основания для передачи). Однако депонент и бенефициар вправе согласовать иные варианты распоряжения деньгами по истечении срока.

5. Что будет при банкротстве банка, где у меня эскроу-счет?

Если ваш вклад в банке по эскроу-счету в пределах 10 млн рублей, то возврат этих средств вам гарантирует государство, а возвратом занимается Агентство по страхованию вкладов.

Источник: fingazeta.ru