Петрова Полина Александровна Главный специалист Отдела анализа эффективности капитальных вложений Управления проверки сметной документации и экспертизы проектов организации строительства Главгосэкспертизы России

Применяемые в международной практике методы определения стоимости инвестиционного проекта на предпроектной стадии достаточно разнообразны. Выбор того или иного метода зависит от ряда факторов: от существующей в стране специфики инвестиционного проекта, от наличия банка данных аналогичных реализованных проектов, от выбранной контрактной стратегии, системы ценообразования и т. п. Учитывая, что в настоящее время укрупненные нормативы цены строительства (НЦС), предназначенные для планирования инвестиций (капитальных вложений), разработаны только на различные виды объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры, финансирование которых осуществляется из государственных источников, в промышленном строительстве, реализуемом крупными отраслевыми компаниями без участия государства, активно внедряются зарубежные методы оценки.

Этапы определения стоимости СМР в разрезе учета выполненных работ

Системы ценообразования в строительстве Великобритании, Франции, Германии, США достаточно эффективные, сложные и многоуровневые. Везде есть элементы и базисно-индексного, и ресурсного методов, существуют показатели для оценки стоимости строительства на различных стадиях реализации инвестиционных проектов, начиная от инвестиционного замысла и обоснования инвестиций и заканчивая собственно взаимодействием между заказчиком и подрядчиком в процессе строительства. Широко используются базы данных реализованных проектов. Как правило, это усредненные «обезличенные» данные (benchmarks).

За рубежом в сфере ценообразования строительства работает несколько профессиональных ассоциаций, задающих «правила игры» и условия обмена знаниями и лучшими практиками.

Широко распространены следующие международные стандарты классификации смет:

- ААСЕ — Association for the Advancement of Cost Engineering;

- ANSI — American National Standard Institute;

- ACostE — Association of Cost Engineers (UK);

- NFP — Norwegian Project Management Association;

- ASPE — American Society of Professional Estimators.

В настоящее время наиболее распространенным в Российской Федерации международным стандартом классификации смет является ААСЕ (Международная Ассоциация развития стоимостного инжиниринга).

Привлекают особое внимание методы определения стоимости инвестиционных проектов на предпроектной стадии. Особенностью оценки на этой стадии является высокая неопределенность технологических и стоимостных параметров при определяющем влиянии на затраты проекта принятых ключевых решений. Укрупненная, но адекватная оценка стоимости проекта может гарантировать эффективность капитальных вложений в проект.

Изложенные ниже методы определения стоимости инвестиционных проектов на предпроектной стадии приведены на примере оценки проектов в нефтеперерабатывающем и нефтехимическом строительстве.

Этапы определения стоимости в строительстве, Интервью со Светланой Крыловой | Академия Сметного Дела

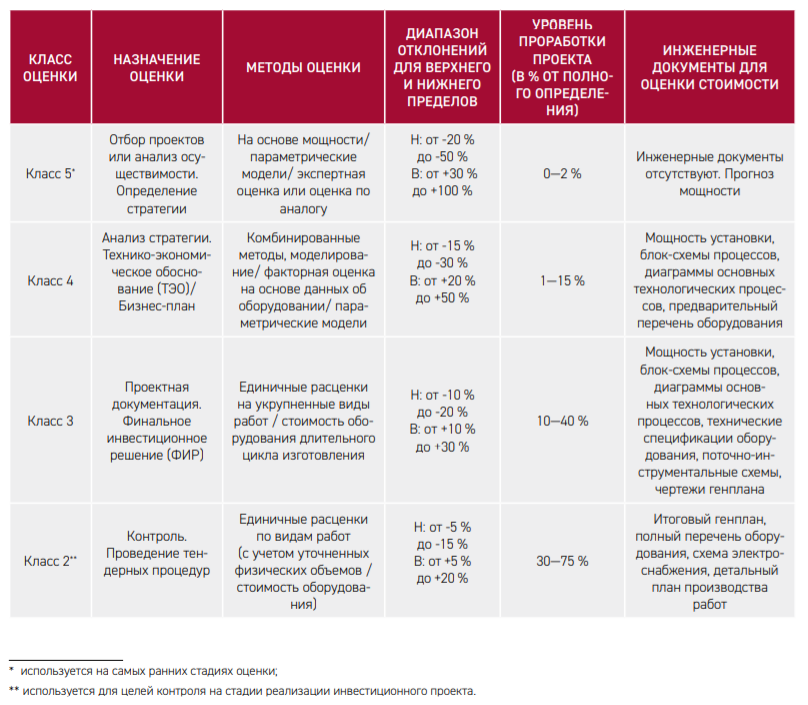

Методология оценки капитальных вложений, основанная на международном стандарте классификации смет (AACE CLASSIFICATION STANDARD), кратко представлена в таблице 1.

Таблица. 1. Методология оценки капитальных вложений по международным стандартам

Согласно стандартам международной оценки, стоимость инвестиционного проекта, определяемая на предпроектной стадии, должна соответствовать 4 и 3 классам точности, при уровне инженерной проработки от 1% до 15% от полного объема и включающей как минимум следующие данные:

- мощность предприятия;

- блок-схемы процессов;

- эскиз генплана;

- диаграммы основных технологических процессов;

- технические спецификации оборудования;

- поточно-инструментальные схемы;

- чертежи генплана

На данном этапе, как правило, используются стохастические методы (графические и математические), параметрические, комбинированные методы, методы моделирования.

Наиболее точным методом, позволяющим определить стоимость инвестиционного проекта, является моделирование. Сметы класса 4 формируются, как правило, методом моделирования.

Определение стоимости инвестиционного проекта, соответствующей смете класса 4, методом моделирования условно можно разбить на 4 этапа:

- Определение структуры и способа определения стоимости проекта;

- Сбор информации о проектах-аналогах;

- Сопоставление и приведение аналогов технологических установок к требуемым параметрам;

- Определение стоимости инвестиционного проекта по приведенным проектам-аналогам методом моделирования.

Метод моделирования, в свою очередь, ранжируется по фактору мощности и/или по методу приведенных объемов (при наличии данных о физических объемах, трудозатратах).

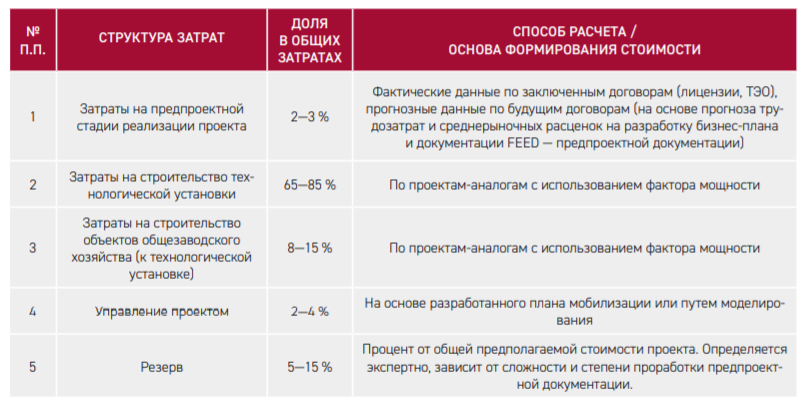

Этап 1. Определение структуры и способа определения стоимости инвестиционного проекта

Типовая структура затрат и основа для формирования стоимости инвестиционного проекта в ряде объектов промышленного строительства представлена в таблице 2.

Таблица. 2 . Типовая структура затрат и основа для формирования стоимости инвестиционного проекта

Этап 2 . Сбор информации об объектах-аналогах

Информация об объектах-аналогах собирается из различных источников и перекрестно проверяется. Особое внимание следует обратить на:

- территориально-климатические условия строительства;

- технологические параметры установок;

- размеры площадок под строительство, особенности компоновок;

- предполагаемые трудозатраты, физические объемы материалов;

- весовые и габаритные характеристики оборудования;

- технологичность предполагаемого строительства;

- стоимость реализованных инвестиционных проектов, их отдельных этапов и компонентов.

Этап 3 . Сопоставление и приведение аналогов технологических установок к требуемым параметрам

Выполняется анализ сходства выбранных объектов-аналогов с рассматриваемым объектом (основные технические характеристики конструктивных, объемно-планировочных, технологических решений, состав технологических установок, размеры площадок и особенности компоновок).

Этап 4. Формирование сметы класса 4 методом моделирования

Моделирование стоимости объектов по выбранным аналогам может осуществляться:

- по фактору мощности (Capacity-factored Modeling) при наличии полных данных о стоимости объекта-аналога (Capex);

- по методу приведенных объемов (Quantities Rated Modeling) при наличии данных о физических объемах, предполагаемых трудозатратах и пр.

Моделирование стоимости предполагает использование одновременно двух методов и сравнение выполненных расчетов. При этом предполагается, что расхождение стоимости не должно превышать 40%. При большем расхождении рекомендуется вернуться к этапам 2 и 3, в частности:

- уточнить информацию о выбранных объектах-аналогах, возможности их применения в качестве аналогов;

- уточнить состав технологических установок, в целях исключения несопоставимых, размеры площадок и т.п.

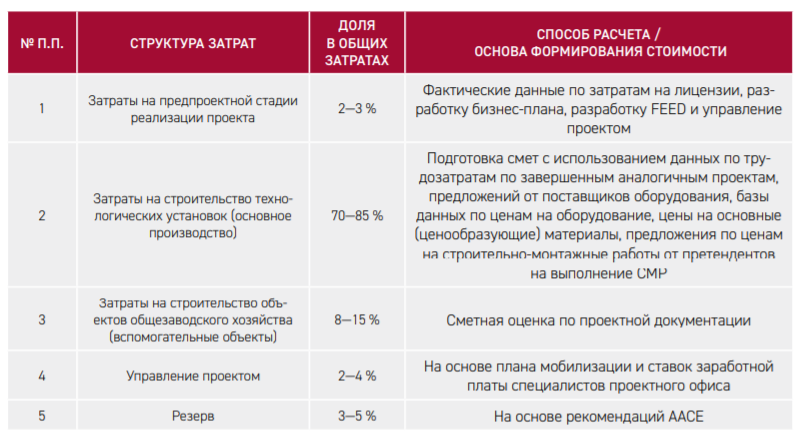

Сметы класса 3 формируются методом прямого счета (точность +/- 20%) на основании физических объемов согласно инженерным документам, единичным расценкам на укрупненные виды работ, стоимости оборудования, в том числе длительного цикла изготовления.

Определение стоимости сметы класса 3 гарантирует наличие Базового проекта (FEED), в состав документации которого входят:

- технические решения по инженерным системам и сетям;

- принципиальные технологические схемы;

- перечень и компоновка оборудования;

- заказные спецификации на оборудование длительного цикла изготовления;

- укрупненный расчет объемов строительно-монтажных работ;

- поэтапный график реализации проекта;

- расчет общей стоимости проекта и прочее.

В российской практике это может быть сопоставимо с этапом реализации проекта на стадии подготовки и утверждения проектной документации.

Таблица 3 . Примерная структура и способ расчета стоимости

В целях повышения точности стоимостных расчетов, отдельные подходы и практики в зарубежных системах ценообразования строительства, несомненно, представляют большой интерес с точки зрения интерполирования в российскую систему ценообразования:

применение ресурсного метода оценки стоимости строительства, наряду с базисно-индексным;

применение принципов различной степени детализации сметных расчетов для разных стадий проектирования;

организация процессов сбора и обработки данных о фактически понесенных затратах на строительство объектов, для корректировки уже сложившихся нормативов и методических подходов. Основным источником данных о стоимостных показателях, о методиках, которые применяются для расчета сметной стоимости, являются данные об уже реализованных инвестиционных проектах, и стоимость отдельных затрат в их составе;

активная работа профессиональных сообществ, которые способствуют обмену информацией, развитию экспертизы и установлению единых стандартов;

сопоставление и анализ стоимости на всех этапах жизненного цикла инвестиционных проектов.

Данная статья из журнала «Вестник государственной экспертизы» (№2/2020) публикуется в рамках информационного сотрудничества журнала «ГеоИнфо» и Главгосэкспертизы России.

С 2019 года «Вестник» доступен только по подписке. Получить всю подробную информацию и подписаться на журнал «Вестник государственной экспертизы» можно ЗДЕСЬ .

Источник geoinfo.ruЭтапы и точность определения стоимости строительства. Параметрические методы оценки затрат

В крупных проектах разработка документации производится в четыре- пять стадий, включающих предпроектную и проектную проработку. Как правило, на каждой стадии производится также расчет стоимости будущего объекта. На каждой стадии применяются различные методы, и оценка стоимости последовательно уточняется. Однако опыт определения затрат на различных стадиях в России и за рубежом существенно различается.

В России со времен СССР остался нормативный метод определения сметного резерва средств на непредвиденные работы и затраты. В I960—1970-х гг. действовали нормы резерва на стадии проектирования в размере 5—10% для производственных объектов и общественных зданий, возводимых по индивидуальным проектам, и 2—4% для жилых зданий и типовых проектов. В 1984 г. были установлены проценты для одностадийного и двухстадийного проектирования примерно в том же размере. Несмотря на то, что цены были утверждаемые, заработная плата жестко регулировалась, а средняя инфляция не превышала 1—2% в год, строители часто не укладывались в эти нормы [1] .

В современных сметных нормативах предусматривается резерв в 2—3%, а для уникальных и технически сложных объектов — 10%. Нормативы резерва на предпроектных стадиях и при рабочем проектировании не предусматриваются. Понятно, что уложиться в эти нормы с учетом инфляции, рыночных отношений и неопределенности строительных процессов нереально; они скорее желательны, чем действительны. Избежать превышения сметной стоимости в этих условиях часто можно лишь с помощью экономии на строительных материалах или на заработной плате рабочих кадров, что совокупно влечет ухудшение качества строительства.

В зарубежных странах с более глубокими рыночными традициями ие принято экономить па качестве строительства, поэтому к резервированию затрат подходят более ответственно. В частности, резерв средств ие нормируется, а рассчитывается по элементам стоимости с учетом неопределенности строительства, опыта выполнения предыдущих проектов, особенностей конкретной стройки. При этом резервирование тесно связано с понятием рисков и, по сути, является платой за риск, за вынужденное незнание будущего развития проекта.

Прогноз удорожания часто определяется на основании данных коммерческих центров по прогнозированию цен. Как правило, применяют различные прогнозные индексы удорожания к различным составляющим сметы, сравнивают результаты, определенные по различным методам. При этом учитывается график выполнения работ по проекту. Использование статистики предыдущих проектов может быть выполнено самостоятельно, с использованием публикуемых статистических данных и собственных наблюдений.

Для примерного определения точности оценки стоимости строительства промышленных объектов Международная ассоциация развития стоимостного инжиниринга Association for the Advancement of Cost Engineering International (ААСЕГ) рекомендует систему классификации сметных оценок, приведенную в табл. 10.1 (Международные практические рекомендации 18R-97). В этой системе планируется ожидаемая точность расчетов на основе обобщения опыта крупных промышленных компаний, у которых каждый проект проходит, как правило, четыре-пять стадий уточнения стоимости.

Классификация построена на уровне определенности показателей проекта как первичной характеристике; остальные характеристики являются вторичными. Как видно из таблицы, на ранних стадиях проработки проекта вполне допустимы ожидаемые отклонения в десятки процентов. Это происходит вследствие того, что на этих стадиях используется очень ограниченная информация об объекте.

Таблица 10.1

Матрица классификации смет для объектов промышленности

Уровень определенности проекта, %

Типичная цель оценки

Методология (типичный метод оценки)

Экспертные оценки, аналоги, параметрические модели

Технико- экономическое обоснование

Параметрические модели, данные по оборудованию

Данные по оборудованию, укрупненные расценки

Укрупненные и детальные единичные расценки

Конкурс, проверка смет

Детальные единичные расценки

Предполагается, что оценки 5-го класса точности используются для подготовки стратегического планирования бизнеса, изучения рынка и начальной оценки проекта. Они основываются на грубых удельных показателях. В отечественной практике они могут использоваться для уровня инвестиционного замысла, эскизного проектирования.

Оценки 4-го класса применяются для технико-экономической оценки концепции проекта, предварительного расчета бюджета стройки; в отечественной практике — для обоснования инвестиций, бизнес-плана, предварительного ТЭО.

Оценки 3-го класса используют для формирования бюджета стройки и плана финансирования, которые, однако, могут корректироваться. При этом проект производственного объекта уже должен содержать описание технологических процессов, компоновки, генпланы, перечень основного оборудования. Это примерно соответствует уровню проработки ТЭО.

Сметы 2-го класса могут быть применены для разработки технико-коммерческих предложений генерального подрядчика. Для этого должны быть закончены компоновочные чертежи и генеральный план, технологические и электрические схемы, получены цены продавцов оборудования, рассчитано ресурсное обеспечение стройки и графики рабочей силы. Практически это соответствует первой стадии проектирования — проектной документации.

Наконец, смета 1-го класса — наиболее детальная — используется для разработки технико-коммерческих предложений субподрядчиков, проверки стоимости выполненных работ и контроля выполнения проекта. Обычно разработка проекта закончена, т.е. выполнена рабочая документация. Тем не менее некоторая неопределенность сохраняется.

Разумеется, для средних и малых проектов такое глубокое эшелонирование стоимостных расчетов вряд ли целесообразно, однако и в этом случае должно производиться, как правило, две-три итерации. Для гражданских зданий и повторяющихся проектов ожидаемая точность значительно выше.

На самых ранних этапах целесообразно применять приближенные, так называемые параметрические, методы оценки стоимости строительства и эксплуатационных затрат. Они заключаются в использовании производственно-экономических функций, выражающих стоимость объектов и комплексов через определенные параметры, задаваемые разработчиком. Такие функции могут быть выведены статистически или на основании специальных исследований. Они широко применяются за рубежом. Например, для определения стоимости предприятия в целом (S) часто применяются функции вида

где Лига — числовые показатели; F — основной параметр (производительность) предприятия; F0 — нормализующее значение параметра.

Например, для химических заводов США по данным многолетних наблюдений значение га лежит в основном в пределах 0,6—0,8 1 .

Для отдельных объектов применяются более сложные зависимости. Так, в США разработана формула [2] [3] для оценки стоимости башенных градирен в зависимости от тепловой нагрузки и расхода охлаждающей воды:

где R — диапазон охлаждения, °F; Л —температурный напор, °F; F — расход воды, тыс. галлонов в минуту.

В отечественной практике также могут быть применены подобные зависимости. Так, по расчетам автора, стоимость металлических резервуаров для нефтепродуктов (С) объемом от 100 до 50 000 м [4] с учетом монтажа может быть ориентировочно аппроксимирована зависимостью (погрешность до ±8%):

Источник studme.orgЭтапы определения стоимости строительства

4.12. Технология расчета сметной стоимости строительства на разных этапах развития девелоперских проектов

Сметная стоимость строительства – расчетная сумма денежных средств, необходимых для осуществления строительства в полном объеме. Логично сгруппировать эти средства по смысловой нагрузке, объединив их в 2 группы затрат.

В ПЕРВУЮ ГРУППУ входят затраты строительно-монтажного характера, то есть затраты на виды работ, предполагающие для их осуществления использование как рабочей силы, так и материалов и механизмов. В эту группу входят затраты по возведению составных частей будущего строительного проекта:

- основное здание («коробочка»);

- подводящие внешние инженерные коммуникации (кроме электросетей);

- внешние электросети;

- благоустройство;

- дорожная сеть.

Эти затраты составляют для среднестатистического проекта около 80% от общей стоимости строительства. Все виды работ, формирующих перечисленные выше затраты, стандартизированы в большей или меньшей степени. Для этих работ существуют типовые технологические карты, описывающие последовательность и состав манипуляций, необходимых для их осуществления. В приложении к типовым технологическим картам имеются соответствующие им элементные нормативы на количество необходимых ресурсов — труда, материалов, комплектующих, единиц техники, механизмов и пр. — для осуществления этих работ (см. ресурсную разбивку затратных расценок в Локальной смете, представленной в качестве примера в Главе «Ценообразование»).

Технологические карты разрабатывают по единой схеме, рекомендуемой методическими указаниями по разработке типовых технологических карт в строительстве, разработанных ЦНИИОМТП (Центральный научно-исследовательский и проектно-экспериментальный институт организации, механизации и технической помощи строительству — головной институт в области строительного производства был основан в 1931 году при Госстрое СССР). В технологических картах освещены вопросы технологии и организации строительного процесса, указаны потребности в материалах, полуфабрикатах, конструкциях и инструментах, технологические схемы, калькуляции затрат, требования к качеству работ, технико-экономические показатели работ. Технологическая карта состоит из восьми разделов, каждый из которых формирует свои условия и требования, совокупное выполнение которых позволяет получить строительную продукцию при максимальной эффективности (требуемое качество при минимальных затратах). Технологические карты разрабатываются согласно существующим СНиПам и ГОСТам на строительные процессы, результатом которых являются законченные конструктивные элементы, а также части сооружения.

Но для того, чтобы подрядчики имели юридические, технические и документальные основания для производства строительно-монтажных работ, заказчик должен заказать и оплатить ряд необходимых операций. К тому же заказчик должен сам существовать на какие-то средства – оплачивать заработную плату, аренду, канцтовары. То есть заказчику следует осуществить дополнительные платежи, которые составляют в сумме до 20% от общей стоимости строительства. Эти платежи разумно объединить во ВТОРУЮ ГРУППУ – затраты не строймонтажного характера. В данную группу входят затраты на следующие виды работ:

- предоставление услуг заказчика;

- производство изыскательских и исследовательских работ;

- разработка проектной документации;

- получение согласований и заключений;

- экспертиза проекта;

- получение технических условий на подключение;

- получение разрешения на строительство (открытие ордеров по видам работ);

- прочие виды работ.

При этом, затраты строймонтажного и нестроймонтажного характера осуществляются и в процессе строительства непосредственно корпусов зданий (устройство фундаментов, ведение технадзора) и в периоде подготовки территории строительства (вырубка деревьев, снос старых строений, получение порубочных билетов и разрешений на снос, ведение технического надзора). Именно поэтому для систематизации и понимания того, на что конкретно будут затрачены средства, существует система группировки всех затрат на строительство объекта. На профессиональном языке эта система группировки называется Сводный сметный расчет стоимости строительства (ССР). Стандартный ССР состоит из 12 глав, наименование и описание которых представлено ниже:

«Подготовка территории строительства»

(средства на работы и затраты, связанные с отводом и освоением застраиваемой территории).

«Основные объекты строительства»

(сметная стоимость возводимых зданий и сооружений).

«Объекты подсобного и обслуживающего назначения»

(сметная стоимость объектов подсобного и обслуживающего назначения – зданий мастерских, управлений, складов, хозяйственных корпусов, проходных, мусоросборников, зданий поликлиник, столовых, магазинов, объектов бытового обслуживания и пр.).

«Объекты энергетического хозяйства»

(перечень объектов, соответствующих наименованию главы).

«Объекты транспортного хозяйства и связи»

(перечень объектов, соответствующих наименованию главы).

«Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения»

(перечень объектов, соответствующих наименованию главы).

«Благоустройство и озеленение территории»

(перечень объектов, соответствующих наименованию главы).

«Временные здания и сооружения»

(включаются средства на строительство и разборку временных зданий и сооружений, специально возводимых на период строительства и необходимых для производства строительно-монтажных работ и обслуживания работников строительства).

«Подготовка эксплуатационных кадров»

(средства на подготовку эксплуатационных кадров для строящихся и реконстр. предприятий).

«Проектные и изыскательские работы, авторский надзор»

(средства на: выполнение проектно-изыскательских работ — раздельно на проектные и изыскательские; проведение авторского надзора проектных организаций за строительством; проведение экспертизы предпроектной и проектной документации; испытание свай, проводимое подрядной строительно-монтажной организацией в период разработки проектной документации по техническому заданию заказчика строительства; подготовку тендерной документации).

Кроме того при формировании ССР необходимо предусмотреть резерв средств на непредвиденные работы и затраты, предназначенный для компенсации дополнительных затрат, связанных с:

- уточнением объемов работ по рабочим чертежам, разработанным после утверждения проекта (рабочего проекта);

- изменениями проектных решений в рабочей документации и т.д.

Резерв средств на непредвиденные работы и затраты определяется от итога глав 1-12 и приводится в ССР отдельной строкой с распределением по графам 4-8 (см. ниже образец ССР). Резерв средств может определяться в размере 2-3 %, а по уникальным и особо сложным объектам строительства (или на предпроектном этапе для всех объектов) размер этого резерва может быть установлен в размере до 10 %. Очевидно, что коммерческая организация может установить плавающий размер лимита средств на непредвиденные расходы. Максимальный лимит предпроектного этапа плавно снижается по мере развития проекта. См. также Примечание на тему управления статьей «Непредвиденные расходы» в Главе «Права и обязанности руководителя проекта. Система принятия решений по развиваемым проектам».

Основным документом, регламентирующим технологию расчета сметной стоимости строительства в РФ, является «Методика определения стоимости строительной продукции на территории РФ» МДС 81-35.2004. Принципы, изложенные в ней, обязательны для использования при формировании сметной стоимости строительства для объектов, предусматривающих государственное финансирование.

Для объектов внебюджетного финансирования методика носит рекомендательный характер. Тем не менее, данный документ отвечает на главный вопрос: «Для чего рассчитывается ССР?» — для определения общего лимита средств на строительство объекта. Методика описывает, какими способами можно посчитать стоимость строительства на разных этапах развития проекта.

К тому же она прошла проверку практикой у нескольких поколений отечественных строителей. Поэтому представляется разумным использование методов ценообразования, содержащихся в ней, и для коммерческих объектов. Указанную методику следует использовать в качестве основы системы ценообразования в инвестиционно-строительной (девелоперской) компании.

В главы ССР включаются отдельными строками итоги расчетов всех объектных и локальных сметных расчетов/смет (сметных стоимостей всех отдельных объектов и работ, предусмотренных проектом), а также сметных расчетов на отдельные виды затрат. В ССР рекомендуется применять разбивку по главам (см графу 3). Ниже представлена «шапка» для таблицы ССР.

Расчет ССР производится на основании следующих исходных данных:

- Исходных данных от заказчика расчета (формат исходных данных – любой, зависит в основном от технической подготовленности заказчика и этапа развития проекта), предпроектной и проектной документации, ведомостей объемов строительных и монтажных работ, спецификаций и ведомостей потребности оборудования и инвентаря, решений по организации и очередности строительства, принятых в проекте организации строительства (ПОС), пояснительных записок к проектным материалам.

- Действующих сметных нормативов (элементных, укрупненных по видам или комплексам работ, укрупненных по объектам-аналогам).

- Рыночных цен на материалы, оборудование и инвентарь.

- Отдельных, относящихся к проекту, решений органов власти, определяющих возникновение индивидуальных затрат, относящихся к данному проекту.

Исходные данные на ранних этапах могут состоять только из адреса объекта, его функционала и ориентировочной площади, на поздних – это полный состав исходных данных, описанных выше, в том числе комплект рабочей документации. Напрямую от этапа реализации проекта и, соответственно, имеющихся исходных данных, зависит выбор и использование сметных нормативов. При расчете ССР используются следующие 3 вида сметных нормативов (показателей):

- Элементные (используются для формирования единичных расценок, выражены как правило, в абсолютных показателях) — государственные ГСН, отраслевые ОСН, территориальные ТСН и фирменные ФСН (разработанные на основе ГЭСН, ОСН и ТСН с учетом особенностей деятельности организации), индивидуальные ИСН (сформированные организацией самостоятельно в том случае, когда отсутствуют соотв. ГСН, ОСН, ТСН). Элементные нормативы формируются на основании замеров, позволяющих оценить количество ресурсов, необходимых для производства той или иной операции/вида работ – количества рабочего времени определенной квалификации (человеко-часов), требуемого времени эксплуатации техники и механизмов, необходимого объема материалов, комплектующих и т.д.

- Укрупненные (могут быть выражены как в абсолютных показателях, так и в процентах или же в виде стоимости) – укрупненные показатели базисной стоимости УПБС и показатели по видам работ УПБС ВР, сборники показателей по видам работ ПВР, укрупненные показатели ресурсов УПР, укрупненные ресурсные нормативы УРН, укрупненные показатели сметной стоимости УПСС, прейскуранты, нормативы из Регионального справочника стоимости (РСС), укрупненные нормативы цен строительства НЦС. Часто укрупненные показатели формируются по тем работам, которые компания реализовала ранее на своих строительных объектах. Укрупненные показатели формируются на основе статистических данных, полученных в отношении работ, реализованных на объектах, сданных в в эксплуатацию после завершения строительно-монтажных / ремонтно-отделочных работ.

- Показатели по объектам-аналогам (выражены, как правило, в стоимостных показателях, приводимых в привязке к отдельным видам строительно-монтажных и отделочных работ, осуществляемым при строительстве/ремонте объектов) – собственные (фирменные) показатели по объектам-аналогам, ранее реализованным компанией, показатели из Регионального справочника стоимости (РСС, том, посвященный новому строительству объектов), федеральные сборники, издаваемые Министерством регионального развития РФ.

При составлении отдельных смет (сметных расчетов), именуемых также локальными сметами, формирующих в дальнейшем объектные сметы (сметные расчеты), которые, в свою очередь, формируют ССР, могут применяться следующие методы определения стоимости, представленные в таблице.

Методы определения стоимости

Описание метода.

Трудоемкость расчета.

Исходные проектные материалы и итог расчета

Используемые сметные нормативы

Осуществляется калькулирование в текущих (прогнозных) ценах и тарифах ресурсов, необходимых для реализации проектного решения. Потребность в ресурсах выражена в натуральных показателях: трудоемкость по видам работ (чел.-час), время использования машин и механизмов (маш.-час), расход материалов, изделий и конструкций (м 3 , м 2 и пр.)

Комплект рабочей документации.

Комплект локальных смет, формирующих в сумме объектные сметы.

Элементные (например, ГЭСН-2001)

Предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Используется система текущих и прогнозных индексов по отношению к стоимости, определенной для базисного периода (в настоящее время, как правило, 2001 г.). Индекс состоит из целых чисел и двух знаков после запятой.

Приведение в уровень текущих (прогнозных) цен производится путем перемножения элементов затрат или итогов базисной стоимости на соответств. индекс с последующим суммированием итогов по соответствующим графам сметного документа. При этом для пересчета стоимости эксплуатации машин в соответствующий уровень цен рекомендуется применять индекс на эксплуатацию машин, а к оплате труда механизаторов, входящей в стоимость эксплуатации машин, — индекс на оплату труда.

Комплект проектной документации стадии «П»

Локальные сметные расчеты, формирующие далее объектные сметные расчеты. При последующ. разработке РД пересчитываются в локальные и объектные сметы.

Укрупненные сметные нормативы (в отдельных случаях – стоимостные показатели по объектам-аналогам).

Метод основан на использовании стоимостных данных по ранее построенным и запроектированным аналогичным зданиям и сооружениям (собственным или других компаний), сметные расчеты по которым составлены на основе рабочей документации РД. Показатели, как правило, приводятся к общей площади и площади коммерческих площадей объектов-аналогов. Метод используется, как правило, только на допроектном и предпроектном этапах развития проекта.

Задание на расчет в произвольной форме.

Локальные сметные расчеты, формир. далее объектные сметные расчеты. При последующ. разработке РД пересчитываются в локальные и объектные сметы.

Банк собственных данных или справочники по объектам-аналогам

Полученные в результате расчетов с использованием любого из описанного выше методов локальные и объектные сметные расчеты / сметы формируют сводный сметный расчет стоимости строительства (ССР). Необходимо учитывать, однако, что точность осуществленных расчетов прямо пропорционально зависит от места, которое соответствующий метод занимает в представленной выше сравнительной таблице – чем выше расположен метод, тем выше его точность и наоборот. Исходные данные для расчета локальных смет / сметных расчетов на отдельные виды работ и затрат те же, что были приведены выше для расчета ССР.

Необходимо несколько слов сказать об особенностях расчета 12 главы ССР («Проектные и изыскательские работы, авторский надзор»). Для расчета стоимости проектирования необходимым и достаточным условием является наличие сведений о натуральных показателях объекта (объем и функционал). Эти показатели могут изменяться от этапа к этапу при развитии проекта. Но!

Точность и полнота расчета являются неизменными и не зависят от этапа развития проекта. Расчет следует производить на основании соответствующих сборников на проектные работы (МРР для Москвы и федеральные сборники).

Поможет разобраться в актуальной ситуации на рынке труда

Подборка 50+ ресурсов об IT-сфере

Только лучшие телеграм-каналы, каналы Youtube, подкасты, форумы и многое другое для того, чтобы узнавать новое про IT

ТОП 50+ сервисов и приложений от Geekbrains

Безопасные и надежные программы для работы в наши дни

Рассчитывая стоимость единицы продукции, используют определенные, общепринятые формулы, а при определении стоимости всего объема выполненных работ исходными данными служит стоимость единицы продукции.

- Оценка стоимости методом аналогии с похожими работами, которые уже выполнялись по ходу реализации этого проекта или реализованные на других проектах

Оценка по аналогам может реализовываться сразу ко всем работам, а может быть использована совместно с параметрической оценкой стоимости проекта. Во втором случае должны быть сведения о ранее выполнявшихся аналогичных работах, но в других объемах или при измененных условиях. Основным преимуществом данного способа оценки стоимости является повышенная точность.

Объяснение этому достаточно простое – известна не только плановая стоимость работ, подвергаемых анализу, но и ее фактическое значение. На основании наличия существенной разницы между плановыми и фактическими показателями, менеджер проекта может предпринимать необходимые действия.

- Метод оценки стоимости большого объема работ «снизу-вверх» заключается в суммировании оценок, характерных для мелких составляющих, оцениваемой работы

Если иерархическая структура работ разработана точно и подробно, то и стоимостные оценки проект будут точными и корректными. Данный метод является самым точным, что подтверждается практикой.

В качестве примера можно взять процесс передачи сервера заказчику. Как и любое другое оборудование, сервер до момента передачи нуждается в тестировании. Стоимость этого процесса складывается из стоимостей обычного тестирования, тестирования при максимальных нагрузках и ряда других стандартных процедур.

- Существует и обратный метод «сверху-вниз»

По сравнению с предыдущим, этот метод является не таким точным. В основном его применяют в тех случаях, когда отсутствует подробная иерархическая структура работ, не хватает информации о материалах и компонентах, которые необходимы для осуществления работ. Процесс оценки стоимости аналогичен предыдущему методу, только в обратном порядке.

В первую очередь оценивают в укрупненном формате весь объем работы, после чего его разбирают на составные части – по виду работ, по исполнителю, по месту производства и т.д. Чаще всего оценку таким способом проводят на начальном этапе проекта. Т.е. в тот период, когда решается его целесообразность, стоит ли тратить средства для более точного планирования и оценки.

- Метод анализа предложений от разных исполнителей

Этот метод актуален при условии, если работу могут выполнить несколько организаций. Техническое задание рассылают всем потенциальным исполнителям. В коммерческих предложениях, полученных от них, указаны сроки выполнения работ, цена на каждую операцию и общая стоимость работ, а также прописаны иные условия. Владея информацией от исполнителей, менеджер проекта может выполнить оценку стоимости.

Приглашаем вас на бесплатный онлайн-интенсив «Путь в IT»! За несколько часов эксперты GeekBrains разберутся, как устроена сфера информационных технологий, как в нее попасть и развиваться.

Интенсив «Путь в IT» поможет:

- За 3 часа разбираться в IT лучше, чем 90% новичков.

- Понять, что действительно ждет IT-индустрию в ближайшие 10 лет.

- Узнать как по шагам c нуля выйти на доход в 200 000 ₽ в IT.

![]()

При регистрации вы получите в подарок:

Тест, в котором вы оцениваете свои качества и узнаете, какая профессия в IT подходит именно вам

«Критические ошибки, которые могут разрушить карьеру»

Собрали 7 типичных ошибок, четвертую должен знать каждый!

Тест «Есть ли у вас синдром самозванца?»

Мини-тест из 11 вопросов поможет вам увидеть своего внутреннего критика

Хотите сделать первый шаг и погрузиться в мир информационных технологий? Регистрируйтесь и смотрите интенсив:

Выбор метода оценки стоимости зависит от конкретных деталей каждого проекта, квалификации менеджера и других критериев. Например, для хорошего результата при использовании метода «снизу-вверх», при стоимостной оценке, требуется наличие хорошо проработанной иерархической структуры работ. Кстати, и при других методах оценки этот критерий не будет лишним. При его отсутствии, следует пользоваться методом «сверху-вниз».

5 основных принципов оценки

Менеджер проекта должен стремиться повышать качество процесса оценки стоимости. Для этого существует 5 основных принципов, которых он должен придерживаться:

- Принцип «оптимального ответственного». Его суть заключается в том, что лучше всего оценить стоимость предстоящей задачи сможет тот, кто лучше разбирается в ней. Зачастую исполнитель и становится оптимальным ответственным. Ведь никто лучше его не знает решение задачи, потому что только он обладает необходимыми знаниями, и что немаловажно – опытом. Путем привлечения исполнителей на стадии планирования, менеджер проекта развивает их мотивационный посыл и учит их работать на результат.

- Принцип «независимости». Основан на том, что оценка стоимости различных работ и составляющих ее операций производится независимо от оценок работ, которые связаны с ними. Проще говоря, каждую работу рассматривают независимо от других процессов. Связи между работами и процессами, а также появляющиеся в результате этой связи риски и отклонения, учитывают при анализе информации при дальнейшем, более подробном, планировании.

- Принцип «адекватности условий». Производя оценку и расчет предстоящих работ, специалист должен исходить из того, что он имеет ресурсы в необходимом количестве, методы выполнения работ применяются самые эффективные, а реализация происходит в адекватных условиях. Такие расчеты характерны для оптимистического сценария развития событий. При необходимости получения уточненных оценок, следует брать в расчет возможные ограничения по проекту. Это может привести к объяснимому увеличению оценок.