Сметная документация — это один из важнейших элементов при проектировании любого сооружения или системы и как правило в проектных организациях даже существуют целые специальные отделы, занимающиеся составлением смет.

Само понятие сметной стоимости возникло еще при плановой экономике и по сути являлось эквивалентом цены строительства, однако не стоит думать, что при рыночной экономике это понятие стало неактуальным, хотя функции сметной стоимости и видоизменились, однако необходимость в ней сохраняется, а роль даже в некоторой мере возросла, это обусловлено тем, что, сметная документация является ориентиром для установления договорной цены для заказчика и подрядчика и в этой роли необходима для оптимального планирования и анализа затрат у обеих сторон, а так же для проведения промежуточных денежных расчетов между ними.

Сметная стоимость строительства — это плановая величина расходов, необходимых для создания объекта в точном соответствии с проектом. На основе полной сметной стоимости производится распределение капитальных вложений по годам строительства, определяются источники финансирования, формируются договорные цены на строительную продукцию.

Пошаговая инструкция составления сметы | Академия Сметного Дела

Стоит отметить, что при заключения договора подряда сметная документация не является обязательной, обязателен лишь протокол соглашения о договорной цене. Однако заказчик имеет право затребовать сметную документацию в любой форме, с любой степенью детализации и большинство заказчиков как правило пользуются таким правом практически, в особенности если заказчиком является государственная организация.

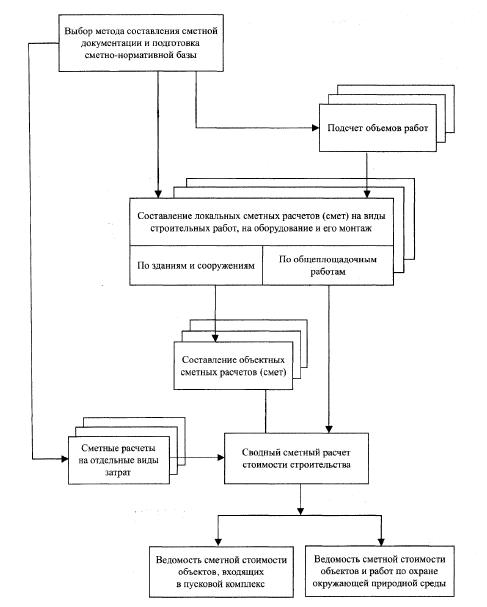

Сметная документация, охватывающая весь комплекс строящихся объектов, именуется «сводной», так как она обычно обобщает документацию по отдельным объектам. Если же она охватывает лишь конкретный объект или его часть (вид работ), она именуется соответственно «объектной» или «локальной». Сметный документ, который рассчитывается без подробной детализации с использованием укрупненных показателей, обычно именуется «сметным расчетом». Если делается детальный расчет стоимости по рабочим чертежам без укрупнения, то получаемый документ обычно именуется «сметой».

Сметная стоимость устанавливается на каждой стадии проектирования, в связи с чем обеспечивается поэтапная ее детализация и уточнение.

На предпроектной стадии при составлении «Обоснования инвестиций» по заданию инвестора определяется предварительная (расчетная) стоимость строительства. Она составляется по предельно укрупненным показателям (на 1 га мелиорируемых земель, на 1м3 строительного объема, на 1 м2 жилой площади и т.д.), ибо проекта на этой стадии еще нет. При отсутствии таких показателей могут использоваться данные о стоимости объектов-аналогов.

На стадии «проект» составляются тоже укрупненные, но более точные сметные расчеты. Они основываются на чертежах этой стадии проектирования и включают «Сводный сметный расчет стоимости строительства», объектные и локальные сметные расчеты, сметные расчеты на отдельные виды работ, в том числе изыскательские и проектные (составляются до начала этих работ) и др. При нескольких видах строительства (и соответственно нескольких источниках финансирования) составляется еще «Сводка затрат» по видам строительства (например, гидромелиоративного, промышленного, жилищного и т.д.).

Что такое проектная документация?

Основанием для сметных расчетов на этой стадии, как отмечалось, служит проектная документация и действующая сметно-нормативная база 1991г., либо цены 1984г. с введением соответствующих поправочных коэффициентов. При отсутствии сметных нормативов используются индивидуальные расценки, составленные непосредственно для таких случаев.

На стадии «Рабочая документация» (РД) составляются объектные и локальные сметы, причем СНиП 11.01-95 разрешает их не составлять, если договором на выполнение РД это не предусмотрено.

В рыночных условиях РФ применяются четыре метода расчета сметной стоимости:

Ресурсный метод — это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат). При таком методе устанавливаются раз — дельно в натуральных измерениях (м3, тонна, штука, чел-час и т.д.) расходы материалов и изделий, затраты времени на эксплуатацию машин, затраты труда рабочих, а цены на эти ресурсы принимаются текущие (на момент составления смет). В качестве нормативной базы используются Нормативные показатели расхода материалов (НПРМ). Этот метод позволяет в дальнейшем достаточно точно пересчитывать сметную стоимость на новые цены.

Ресурсно-индексный метод — это сочетание ресурсного метода с системой индексов цен на ресурсы. Индексами цен называют отношения текущих цен к базовым. В качестве базовых цен, как отмечалось, принимают цены на 1.01.91 и допустимо использовать цены 1984г. с поправками.

Базисно — индексный метод — это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной на базисном уровне или уровне предшествующего периода. В отличие от ресурсно-индексного метода, раздельного определения расхода ресурсов в натуральных показателях обычно не делается. Приведение к текущим ценам выполняется путем перемножения базисной стоимости по каждой строке сметы на соответствующий индекс.

Базисно — компенсационный метод состоит в том, что определяется базисная стоимость с учетом ожидаемых изменений цен и тарифов, а в процессе строительства она уточняется в зависимости от фактических изменений этих цен и тарифов.

Выбор метода составления сметной документации законодательством не регламентируется и осуществляется в каждом конкретном случае в зависимости от условий договора (контракта) и общей экономической ситуации. Наиболее перспективным считается ресурсный и ресурсно-индексный методы, однако, в настоящее время в строительстве преобладает базисно — индексный метод.

Сметная стоимость строительно-монтажных работ делится на три основных части:

— сметная прибыль (плановые накопления)

Прямые затраты включают стоимость материалов, изделий, расходы на эксплуатацию машин и механизмов, зарплату рабочих. Они определяются, исходя из сметных норм и цен, объемов конструкций или видов работ, т.е. любым из названных выше методов расчета.

Накладные расходы отражают затраты, связанные с созданием общих условий строительного производства, т.е. включают расходы на организацию, управление и обслуживание стройки. Они определяются чаще всего в процентах от прямых затрат в соответствии с федеральными нормами накладных расходов, либо по индивидуальным нормам конкретной строительной организации. Возможно также их определение с помощью системы показателей накладных расходов по видам строительно-монтажных работ или укрупненным показателям на основные виды строительства.

Сметная прибыль (плановые накопления) — это сумма средств, необходимых для покрытия расходов, непосредственно не связанных с данным строительством, но нужных для дальнейшего функционирования строительной организации. Это расходы на уплату налогов, развитие производства и его инфраструктуры, на материальное стимулирование и обеспечение благоприятных условий жизни работников. Сметная прибыль обычно определяется в процентах от общих затрат или затрат на оплату труда рабочих (например, 50% от затрат на оплату труда рабочих или 12% от сметной стоимости работ). Используются для этого общеотраслевые нормативы или индивидуальные нормы конкретной организации.

Сметная стоимость отдельных объектов и видов работ, включаемых в сводные сметы на промышленное и жилищно-гражданское строительство, определяется по прейскурантам, по сметам к типовым и повторно применяемым экономичным и индивидуальным проектам, привязанным к местным условиям строительства, а при их отсутствии — по сметам, составленным по рабочим чертежам.

При этом необходимо иметь в виду, что для уникальных зданий и сооружений, а также для объектов, строительство которых будет вестись по экспериментальным или по впервые применяемым индивидуальным проектам с использованием типовых проектных решений, типовых конструкций и деталей (по которым нет прейскурантных цен и не могут быть использованы сметы к ранее разработанным проектам на аналогичные здания и сооружения), сметная стоимость определяется по сметам к техническому проекту, составленным, как правило, по укрупненным сметным нормам (УСН), и только в исключительных случаях при отсутствии укрупненных сметных норм — по единичным расценкам на строительные работы, введенным в действие с 1 января 1969 г., и ценникам на монтаж оборудования, введенным в действие с 1 января 1972 г., а к технорабочим проектам — по сметам, составленным по рабочим чертежам.

Сметная документация является неотъемлемой частью любого проекта. В современных условиях проектировщик при разработке технико-экономического обоснования — ТЭО проекта, рабочего проекта, рабочей документации — обычно разрабатывает следующую сметную документацию: сводный сметный расчет, сводку затрат, объектные и локальные сметные расчеты, сметные расчеты на проектно-изыскательские и научно-исследовательские работы, ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс. В состав рабочего проекта входят: объектные и локальные сметы, ведомость сметной стоимости товарной строительной продукции. В сметной документации могут разрабатываться калькуляции единичных расценок на строительные и монтажные работы, которых нет в действующих сборниках строительных норм.

Для определения сметной стоимости строительства зданий и сооружений согласно МДС 81-1.99, р.2.2 составляется следующая документация:

В составе проекта:

· сводка затрат (при необходимости);

· сводный сметный расчет стоимости строительства;

· объектные и локальные сметные расчеты;

· сметные расчеты на отдельные виды затрат.

В составе рабочей документации (РД):

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД), рабочих чертежей.

Локальные сметные расчетысоставляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основе РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Локальные сметы и локальные сметные расчеты составляются на основе физических объемов работ, конструктивных чертежей элементов зданий и сооружений, принятых методов производства работ и, как правило, на каждое здание и сооружение по видам работ. При этом данные по отдельным видам работ группируются по отдельным конструктивным элементам зданий и сооружений. Порядок группировки данных по отдельным конструктивным элементам зданий, сооружений, видам работ должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. Исходя из этих принципов, локальные сметные расчеты делятся на:

· общестроительные работы: земляные работы, фундаменты, стены подземной части, стены, каркас, перекрытия, перегородки, полы и основания, покрытия и кровли, отделочные работы и пр.;

· специальные работы: фундаменты под оборудование, каналы и приямки, футеровка и изоляция, химические защитные покрытия и т.п.;

· внутренние санитарно-технические работы: водопровод, канализацию, отопление, вентиляцию и кондиционирование воздуха и т.п.;

· установку оборудования: приобретение и монтаж технологического оборудования, технологических трубопроводов, металлических конструкций и т.п.

Объектные сметыобъединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются договорные цены на объекты.

Объектные сметные расчетыобъединяют в своем составе на объект в целом данные из локальных смет, их расчетов и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затратсоставляются в тех случаях, когда требуется определить, как правило, в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсация, в связи с изъятием земель под застройку, расходы, связанные с применением льгот и доплат, установленных правительственными решениями и т.д.).

Сводный сметный расчетстоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Одновременно со сметной документацией по желанию пользователя в составе проекта и РД могут разрабатываться:

· Ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс. Она составляется в том случае, когда строительство и ввод в эксплуатацию предприятия, здания и сооружения предусматривается осуществить отдельными пусковыми комплексами. Эта ведомость включает в себя сметную стоимость входящих в состав пускового комплекса объектов, а также общеплощадочных работ и затрат. Ведомость сметной стоимости строительства пусковых комплексов составляется по форме сводного сметного расчета.

· Ведомость сметной стоимости объектов и работ по охране окружающей природной средысоставляется в том случае, когда при строительстве предприятия, здания и сооружения предусматривается осуществлять мероприятия по охране окружающей природной среды. В ведомость включается только сметная стоимость объектов и работ, непосредственно относящихся к природоохранным мероприятиям.

Сметная документация составляется в установленном порядке независимо от метода осуществления строительства — подрядным или хозяйственным способом.

Объектные сметысоставляются на основаниилокальных смет, в которых стоимость работ может определяться в одном уровне цен: в базисном или в текущем, по МДС 81-1.99. Данные локальных смет группируются по графам сметной стоимости:

· оборудование, мебель и инвентарь

Для определения полной стоимости объекта, требуемой для расчетов между заказчиком и подрядчиком, в объектную смету, составленную в текущем уровне цен, к стоимости строительно-монтажных работ включаются дополнительные средства на покрытие лимитированных затрат.

Сводный сметный расчет стоимости строительства (сокращенно – ССР)– основной документ, объединяющий все затраты и определяющий сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Сводные сметные расчеты стоимости строительства составляются и утверждаются отдельно на производственное и непроизводственное строительство.

Смета на геодезические работы нужна как проектным организациям для подготовки сводного сметного расчета по проекту, так и непосредственным заказчикам геодезических работ для определения начальной максимальной цены контракта. Мы оказываем услуги по составлению смет на инженерно-геодезические изыскания и производство геодезических работ. Локальная смета на геодезические изыскания требуется и геодезистам из различных геодезических компаний, чтобы подготовить коммерческое предложение и обосновать расценки геодезической фирмы в своем прайс-листе на инженерно-геодезические работы.

Правила составления сметы четко определены нормативной документацией, поэтому в ней не должно быть ничего лишнего — никаких непонятных геодезических расценок, никаких лишних и придуманных коэффициентов. С другой стороны, состав затрат на выполнение геодезических изысканий включает обязательные расходы по организации и ликвидации геодезических работ, расходы топографо-геодезической экспедиции по внутреннему и внешнему транспорту от временной изыскательской базы, а также от места постоянной дислокации до объекта топосъемки.

studopedia.org — Студопедия.Орг — 2014-2022 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.013 с) .

Источник: studopedia.org

Состав и порядок разработки проектно-сметной документации

Для определения сметной стоимости проектируемых предприятий, зданий и сооружений составляется сметная документация. Состав ее позволяет определить сметную стоимость различных видов строительной продукции: строительных и монтажных работ, объектов строительства, стройки в целом и при необходимости, входящих в их состав пусковых комплексов и очередей строительства.

Порядок разработки сметной документации установлен Инструкцией о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений.

При двустадийном проектировании полный состав сметной документации разрабатывается на первой стадии — ТЭО (проект) в виде сметных расчетов и может быть уточнен на стадии рабочей документации путем составления локальных и объектных смет, если это предусмотрено договором на проектные работы. На стадии рабочего проекта составляются локальные и объектные сметы и сводный сметный расчет стоимости строительства.

Состав и формы сметной документации

| Наименование сметного документа | Номер образца |

| Сводный сметный расчет стоимости строительства (капитального ремонта) | |

| Сводка затрат | |

| Объектный сметный расчет (объектная смета) | |

| Локальный сметный расчет (локальная смета) | |

| Локальная ресурсная ведомость | 5а |

| Локальный ресурсный сметный расчет (локальная ресурсная смета) | |

| Ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс | |

| Ведомость сметной стоимости объектов и работ по охране окружающей природной среды |

Порядок разработки сметной документации на строительство

Локальные сметы (сметные расчеты) являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам.

Объектные сметы (сметные расчеты) определяют сметную стоимость строительства объекта путем объединения в своем составе данных из локальных смет (сметных расчетов).

Сметные расчеты на отдельные виды затрат составляются, как правило, для определения прочих затрат, сопутствующих строительству и не учтенных сметными нормативами (компенсации в связи с изъятием земель под застройку, премии за ввод в действие объекта в срок и досрочно и др.).

Сводные сметные расчеты стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных смет (сметных расчетов), локальных смет на обще площадочные работы и сметных расчетов на отдельные виды затрат.

Сводка затрат составляется в том случае, когда в состав стройки входят объекты производственного, жилищно-гражданского и другого назначения, стоимость которых определяется самостоятельными сводными сметными расчетами.

Если проектом предусматривается ввод предприятия (учреждения) пусковыми комплексами, то в составе сметной документации разрабатываются ведомости сметной стоимости строительства объектов, входящих в пусковые комплексы.

В тех случаях, когда при строительстве предприятия, здания и сооружения предусматривается осуществлять природоохранные мероприятия, составляется ведомость сметной стоимости объектов и работ по охране окружающей природной среды.

При составлении сметных расчетов (смет) могут использоваться следующие методы:

• ресурсный — калькулирование в текущих (прогнозных) ценах и тарифах статей затрат по видам ресурсов;

• ресурсно-индексный — сочетание ресурсного метода с индексами на ресурсы;

• базисно-индексный — использование системы текущих и прогнозных индексов по отношению к сметной стоимости, определенной в базисном уровне цен по единичным расценкам;

• на основе укрупненных сметных нормативов, в т. ч. банка данных по аналогам — использование укрупненных показателей стоимости и стоимостных данных по зданиям и сооружениям, аналогичным проектируемым.

Результаты вычислений и итоговые данные в сметной документации рекомендуется приводить:

• в локальных сметных расчетах (сметах) — с округлением до рубля;

• в объектных сметных расчетах (сметах) и в сводном сметном расчете стоимости строительства— в тысячах рублей, с округлением до двух знаков после запятой.

ПОРЯДОК ПОДГОТОВКИ ПРОЕКТНО-СМЕТНОЙ ДОКУМЕНТАЦИИ.

Общие положения

В соответствии со ст. 48 Градостроительного Кодекса РФ проектная документация представляет собой документацию, содержащую материалы в текстовой форме и в виде карт (схем) и определяющую архитектурные, функционально-технологические, конструктивные и инженерно-технические решения для обеспечения строительства, реконструкции объектов капитального строительства, их частей, капитального ремонта, если при его проведении затрагиваются конструктивные и другие характеристики надежности и безопасности объектов капитального строительства.

Виды работ по подготовке проектной документации, которые оказывают влияние на безопасность объектов капитального строительства, должны выполняться только индивидуальными предпринимателями или юридическими лицами, имеющими выданные саморегулируемой организацией свидетельства о допуске к таким видам работ. Иные виды работ по подготовке проектной документации могут выполняться любыми физическими или юридическими лицами.

В случае если подготовка проектной документации осуществляется физическим или юридическим лицом на основании договора с застройщиком или заказчиком, последний обязан предоставить такому лицу:

-градостроительный план земельного участка;

-результаты инженерных изысканий (в случае, если они отсутствуют, договором должно быть предусмотрено задание на выполнение инженерных изысканий);

-технические условия (в случае, если функционирование проектируемого объекта капитального строительства невозможно обеспечить без подключения такого объекта к сетям инженерно-технического обеспечения).

Проектная документация утверждается застройщиком или уполномоченным им лицом (заказчиком). В случаях, когда необходимо проведение государственной экспертизы проектной документации и результатов инженерных изысканий, утверждение проектной документации возможно только при наличии положительного заключения указанных экспертиз.

Разработка и утверждение проектной документации не требуется при строительстве, реконструкции, капитальном ремонте объектов индивидуального жилищного строительства (отдельно стоящих жилых домов с количеством этажей не более чем три, предназначенных для проживания одной семьи). В данном случае законодательство не требует в обязательном порядке разработки проектной документации, однако застройщик вправе по собственной инициативе обеспечить разработку проектной документации применительно к таким объектам.

Положение о составе разделов проектной документации и требованиях к их содержанию утверждено Постановлением Правительства РФ от 16.02.2008 № 87 «О составе разделов проектной документации и требованиях к их содержанию».

Источник: megaobuchalka.ru