1. В целях настоящей главы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Кодекса).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Строительство небольшого качественного дома из газобетона — окончательное обсуждение и затраты

2. Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Абзац исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ.

2.1. В целях настоящей главы расходами вновь созданных и реорганизованных организаций признается стоимость (остаточная стоимость) имущества, имущественных и неимущественных прав, имеющих денежную оценку, и (или) обязательств, получаемых в порядке правопреемства при реорганизации юридических лиц, которые были приобретены (созданы) реорганизуемыми организациями до даты завершения реорганизации. Стоимость имущества, имущественных и неимущественных прав, имеющих денежную оценку, определяется по данным и документам налогового учета передающей стороны на дату перехода права собственности на указанные имущество, имущественные и неимущественные права.

Расходами вновь созданных и реорганизованных организаций также признаются расходы (а в случаях, предусмотренных настоящим Кодексом, убытки), предусмотренные статьями 255, 260 — 268, 275, 275.1, 279, 280, 283, 304, 318 — 320 настоящей главы, осуществленные (понесенные) реорганизуемыми организациями в той части, которая не была учтена ими при формировании налоговой базы. В целях налогообложения указанные расходы учитываются организациями-правопреемниками в порядке и на условиях, которые предусмотрены настоящей главой. Состав таких расходов и их оценка определяются по данным и документам налогового учета реорганизуемых организаций на дату завершения реорганизации (дату внесения записи о прекращении деятельности каждого присоединяемого юридического лица — при реорганизации в форме присоединения).

Дополнительные расходы, связанные с передачей (получением) имущества (имущественных и неимущественных прав) при реорганизации организаций, в целях налогообложения учитываются в порядке, установленном настоящей главой.

Вебинар «Расчет себестоимости строительства объекта и анализ рентабельности»

3. Особенности определения расходов, признаваемых для целей налогообложения, для отдельных категорий налогоплательщиков либо расходов, произведенных в связи с особыми обстоятельствами, устанавливаются положениями настоящей главы.

4. Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты.

5. Понесенные налогоплательщиком расходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с расходами, стоимость которых выражена в рублях.

Понесенные налогоплательщиком расходы, стоимость которых выражена в условных единицах, учитываются в совокупности с расходами, стоимость которых выражена в рублях.

Пересчет указанных расходов производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания таких расходов в соответствии со статьями 272 и 273 настоящего Кодекса.

В целях настоящей главы суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов.

Комментарии к ст. 252 НК РФ

В отношении налогового учета любых расходов налогоплательщик должен придерживаться следующих правил.

Прежде всего, обращаемся к положениям пункта 1 статьи 252 НК РФ, который устанавливает, что для признания для целей налогообложения прибыли расходы должны соответствовать следующим критериям:

1) они должны быть обоснованными;

2) документально подтвержденными;

3) связаны с деятельностью, направленной на получение дохода.

Несоблюдение какого-либо из указанных критериев означает невозможность принятия той или иной категории затрат в составе расходов, уменьшающих налогооблагаемую прибыль.

Далее обращаемся к положениям статей 254 — 265 НК РФ, а также статьи 270 НК РФ и определяем, к какой группе расходов относятся те или иные затраты. С учетом изложенных в данных статьях правил осуществляется учет или неучет соответствующих затрат в целях налогообложения прибыли.

Методическими рекомендациями по применению главы 25 «Налог на прибыль организаций» НК РФ, утвержденными Приказом МНС России от 20.12.2002 N БГ-3-02/729, было установлено, что под экономически оправданными затратами понимались затраты (расходы), обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота.

Минфин России в письме от 09.11.2007 N 03-03-06/2/208 разъяснил, что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Учитывая, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (часть 1 статьи 8 Конституции Российской Федерации) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

КС РФ в Определении N 366-О-П «Об отказе в принятии к рассмотрению жалобы негосударственного некоммерческого образовательного учреждения «Институт управления» на нарушение конституционных прав и свобод положениями пункта 1 статьи 252 НК РФ» подчеркнул, что в пункте 9 Постановления N 53 речь идет именно о намерениях и целях (направленности) реальной деятельности налогоплательщика, а не об ее результате. При этом суд указал, что налоговое законодательство не использует понятия экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. Аналогичные выводы содержит Определение КС РФ от 04.06.2007 N 320-О-П «Об отказе в принятии к рассмотрению запроса группы депутатов Государственной Думы о проверке конституционности абзацев второго и третьего пункта 1 статьи 252 НК РФ», согласно которому нормы, содержащиеся в абзацах 2 и 3 пункта 1 статьи 252 НК РФ, не допускают их произвольного толкования, поскольку требуют установления объективной связи понесенных налогоплательщиком расходов с направленностью его деятельности на получение прибыли, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы.

Такие же выводы изложены и в письмах Минфина России от 09.11.2007 N 03-03-06/1/792 и от 30.10.2007 N 03-03-06/2/199.

Из этого же исходит и Пленум ВАС РФ, указавший в Постановлении от 12.10.2006 года N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. При этом речь идет именно о намерениях и целях (направленности) этой деятельности, а не о ее результате. Вместе с тем обоснованность получения налоговой выгоды, как отмечается в том же Постановлении, не может быть поставлена в зависимость от эффективности использования капитала.

Формируемая ВАС РФ судебная практика основывается на презумпции экономической оправданности совершенных налогоплательщиком операций и понесенных по этим операциям затрат. Как указано в пункте 1 указанного Постановления Пленума ВАС РФ, действия налогоплательщиков, имеющие своим результатом получение налоговой выгоды, предполагаются экономически оправданными.

Пунктом 10 Постановления N 53 разъяснено, что факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

В Постановлении КС РФ N 6-П от 21.04.2003 впервые упоминаются такие качества участника экономических правоотношений, как добрая воля, разумная осмотрительность и осторожность.

По мнению КС РФ, конституционные принципы свободы экономической деятельности и свободного перемещения товаров, услуг и финансовых средств предполагают наличие надлежащих гарантий стабильности, предсказуемости и надежности гражданского оборота, которые не противоречили бы индивидуальным, коллективным и публичным правам и законным интересам его участников. Поэтому, осуществляя в соответствии со статьями 71 (пункты «в» и «о») и 76 Конституции регулирование оснований возникновения и прекращения права собственности и других вещных прав, договорных и иных обязательств, оснований и последствий недействительности сделок, федеральный законодатель должен предусматривать такие способы и механизмы реализации имущественных прав, которые обеспечивали бы защиту не только собственникам, но и добросовестным приобретателям как участникам гражданского оборота.

Исходя из положений вышеизложенных норм, должная осмотрительность и осторожность налогоплательщика как участника экономических отношений гарантирует осуществление в отношении его правовой защиты. Таким образом, данные положения еще раз подчеркивают принцип презумпции добросовестности налогоплательщика.

Понять критерии «должной осмотрительности и осторожности» помогает судебная практика. Так, ВАС РФ в Определении от 21.12.2007 N 17389/07 признал правомерными выводы судов нижестоящих инстанций о соблюдении налогоплательщиком должной осмотрительности и осторожности в процессе осуществления им деятельности.

Нелишним будет рассмотреть конкретные обстоятельства, которые привели ВАС РФ к такому выводу:

— налогоплательщик при заключении сделок проявил надлежащую осмотрительность: потребовал от поставщиков представления информации о постановке на налоговый учет, систематичности уплаты налога на добавленную стоимость в бюджет с доходов, полученных от реализации товаров (в данном случае пиломатериалов);

— налоговым органом не представлено доказательств, подтверждающих наличие у общества умысла на создание благоприятных налоговых последствий и каких-либо взаимоотношений налогоплательщика с поставщиками или субпоставщиками, направленных на создание цепочки предприятий, уклоняющихся от уплаты налогов;

— налогоплательщик совершал операции с реальными, имеющими действительную стоимость товарами, приобретенными на внутреннем рынке и вывезенными на экспорт за пределы Российской Федерации. При этом поставщики первого звена представили налоговому органу документы, подтверждающие поступление от общества выручки за поставленные товары и уплату налога на добавленную стоимость в бюджет.

С 01.01.2009 в пункт 2.1 статьи 252 НК РФ внесены изменения, в соответствии с которыми изложенный в нем порядок распространен и на неимущественные права.

Однако переоценка неимущественных прав, имеющих денежную оценку, при реорганизации для целей исчисления налога на прибыль не производилась как до 01.01.2009, так и после указанной даты.

Как показывает практика налоговых проверок, налоговые органы, как правило, не признают экономически оправданными следующие виды расходов:

— затраты на приобретение спецодежды, спецобуви и защитных приспособлений в случае, если обязательное применение спецодежды, спецобуви и защитных приспособлений работниками конкретной профессии не предусмотрено законодательством РФ;

— затраты на приобретение топлива, воды и энергии всех видов, если они не обоснованы технологическим процессом;

— расходы на оплату услуг специализированных организаций по подбору персонала в случае, если организация фактически не произвела набор работников, в том числе и в результате рассмотрения кандидатур, представленных специализированными компаниями по подбору персонала;

— расходы по командировкам учитываются только при наличии подтверждений о производственном характере поездки (командировки);

— расходы по оплате услуг консультационных, бухгалтерских, юридических услуг, если в штате организации есть аналогичные штатные единицы.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Согласно положениям пункта 1 статьи 11 НК РФ понятие «первичные учетные документы» в целях их использования для целей налогообложения следует определять в соответствии с законодательством Российской Федерации о бухгалтерском учете (см. также письмо Минфина России от 24.04.2007 N 07-05-06/106).

Требования к оформлению документов, подтверждающих затраты налогоплательщиков, установлены в статьях 313 — 333 НК РФ, а также в нормативно-правовых актах по бухгалтерскому учету. Кроме того, требования к оформлению отдельных видов документов устанавливаются в других актах законодательства РФ и нормативно правовых актах государственных органов.

Первичные учетные документы организации, подтверждающие налоговые выгоды, должны соответствовать условиям, предъявляемым к ним статьей 9 Федерального закона Российской Федерации от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ).

Налогоплательщику следует обратить внимание, что для документальной подтвержденности расходов необходимо документальное оформление по соответствующей унифицированной форме первичной учетной документации. В письме Управления МНС России по г. Москве от 11.07.2003 N 26-08/38889 со ссылкой на письмо МНС России от 15.05.2003 N 02-4-08/184-С827 в части статьи 252 НК РФ указано, что если из утвержденных Госкомстатом России унифицированных форм первичной учетной документации организацией удалены существенные реквизиты унифицированных форм, то расходы, произведенные и указанные организацией в первичных документах, не соответствующих требованиям законодательства Российской Федерации, не могут быть признаны документально подтвержденными и, следовательно, учтены для целей налогообложения прибыли.

Таким образом, налогоплательщик должен все хозяйственные операции оформлять на бланках унифицированных форм, соответствующих этим хозяйственным формам. Однако встречаются случаи, когда по соответствующей операции не утвержден бланк унифицированной формы.

В таком случае представляется, что налогоплательщик в соответствии с требованиями пункта 2 статьи 9 Закона N 129-ФЗ такой бланк может разработать самостоятельно, при этом в нем должны содержаться следующие обязательные реквизиты:

а) наименование документа;

б) дата составления документа;

в) наименование организации, от имени которой составлен документ;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Если налогоплательщик применяет формы первичных документов, по которым не предусмотрены типовые формы первичных учетных документов, в приказе об учетной политике он должен утвердить соответствующие формы. Такое требование содержится в пункте 5 ПБУ 1/98 «Учетная политика организации», утвержденного Приказом Минфина России от 09.12.1998 N 60н.

Источник: zknrf.ru

Фактически произведенные расходы на строительство

× Deprecated function: Array and string offset access syntax with curly braces is deprecated in include_once() (line 20 of /var/www/cl263669/data/www/abk-63.ru/includes/file.phar.inc).

Затраты, связанные с командированием рабочих для выполнения строительно-монтажных работ учитываются в графах 7 и 8 Сводного сметного расчета

Эти затраты определяются либо на основании данных ПОС о численности рабочих и времени их работы на объекте, либо по сметной трудоемкости, определенной в сметной документации. К сметной трудоемкости, определенной в прямых затратах следует добавить затраты труда, предусмотренные в накладных расходах, в затратах на строительство временных зданий и сооружений, в дополнительных затратах при производстве строительно-монтажных или ремонтно-строительных работ в зимнее время. (Порядок определения трудоемкости в сметной документации приводится в приложении к главе Пособия «Определение сметных затрат по оплате труда рабочих») К затратам труда основных рабочих и рабочих, обслуживающих машины, следует добавить в пределах 5-7% затраты труда обслуживающих и вспомогательных рабочих. Кроме того, следует учесть выходные и праздничные дни. При определении затрат на командировки необходимо учитывать оплату:

• суточных;

• проездов до места командировки и обратно;

• проживания, если заказчиком не предоставляется бесплатное жилье.

Размер суточных следует принимать в соответствии действующими нормами возмещения командировочных расходов, устанавливаемых правительством. При оплате суточных в больших размерах, чем установлено на текущий момент Правительством, разница оплачивается за счет прибыли подрядных организаций.

Вопрос о необходимости командировок решается в каждом конкретном случае в ПОС исходя из дальности расстояния до объекта, условий транспортного сообщения, характера выполняемых работ, а также необходимости создания работнику условий для отдыха.

Извлечение из письма МРР от 24.03.2010 №10975-ИП/08:

«Размер лимита средств на командирование рабочих определяется расчетом на основании проекта организации строительства или проекта производства работ исходя из предполагаемого количества привлекаемых на стройку работников и срока их пребывания на стройке.

В расчете могут быть использованы данные о затратах труда рабочих, учтенных в сметной документации.

Заказчик, с учетом сроков строительства и графика выполнения работ, должен согласовать состав командируемых рабочих по количеству, квалификационному составу и специальности, включая водителей автотранспортных средств.

При этом необходимо учитывать соответствующие данные центров по труду и занятости об обеспечении региона необходимыми трудовыми ресурсами.»

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017)

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2 500 рублей за каждый день нахождения в заграничной командировке, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

При непредставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2 500 рублей за каждый день нахождения в заграничной командировке. Аналогичный порядок налогообложения применяется к выплатам, производимым лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим (выезжающим) для участия в заседании совета директоров, правления или другого аналогичного органа этой компании;

Кроме того, следует учитывать, что госслужащим размер командировочных расходов определены Постановлениями Правительства РФ от 02.10.2002 N 729 и от 26.12.2005 N 812.

ПОСТАНОВЛЕНИЕ от 2 октября 2002 г. N 729

О РАЗМЕРАХ ВОЗМЕЩЕНИЯ

РАСХОДОВ, СВЯЗАННЫХ СО СЛУЖЕБНЫМИ КОМАНДИРОВКАМИ

НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, РАБОТНИКАМ,

ЗАКЛЮЧИВШИМ ТРУДОВОЙ ДОГОВОР О РАБОТЕ В ФЕДЕРАЛЬНЫХ

ГОСУДАРСТВЕННЫХ ОРГАНАХ, РАБОТНИКАМ ГОСУДАРСТВЕННЫХ

ВНЕБЮДЖЕТНЫХ ФОНДОВ РОССИЙСКОЙ ФЕДЕРАЦИИ,

ФЕДЕРАЛЬНЫХ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ

Источник: abk-63.ru

Глава 3

Под долгосрочными инвестициями (вложениями во внеоборотные активы) подразумеваются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Долгосрочные инвестиции связаны:

• с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих организаций и объектов непроизводственной сферы;

• с приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств или их частей;

• с проведением мероприятий по созданию и приобретению нематериальных активов;

• с приобретением земельных участков и объектов природопользования;

• с осуществлением доходных вложений в материальные ценности;

• с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляется застройщиками. Под застройщиками понимаются предприятия, специализирующиеся на организации капитального строительства, дирекции строящихся предприятий, а также действующие предприятия, осуществляющие капитальные вложения.

Капитальные вложения являются необходимым элементом воспроизводства, который заключается в замене (восстановлении) основных фондов, если их дальнейшее использование физически невозможно или экономически нецелесообразно, либо в приобретении новых основных фондов и в обеспечении данного процесса путем выделения соответствующих источников его финансирования.

Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости принятых строительных объектов и приобретенных отдельных видов основных средств и других долгосрочных активов.

3.1. Учет долгосрочных инвестиций

Для отражения в бухгалтерском учете операций, связанных с осуществлением долгосрочных инвестиций, используется балансовый счет 08 «Вложения во внеоборотные активы», на котором учитываются инвестиции по направлениям вложений капитального характера (видам) на специально открываемых субсчетах:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»;

08-4 «Приобретение объектов основных средств»;

08-5 «Приобретение нематериальных активов»;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных»;

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

По отношению к балансу счет 08 активный, калькуляционный. Дебетовое сальдо отражает сумму фактических затрат по незаконченному строительству и приобретениям. По дебету счета записывают фактические произведенные хозяйством затраты, подлежащие, в соответствии с законодательством, включению в первоначальную стоимость объектов внеоборотных активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается с кредита счета 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др. Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 «Основные средства» (табл. 3.1).

Таблица 3.1Типовая корреспонденция счетов по учету долгосрочных инвестиций

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется в разрезе затрат, осуществляемых хозяйством по каждому поступающему объекту основных фондов.

Построение аналитического учета должно производиться таким образом, чтобы имелась возможность обособления информации о затратах на:

• строительные работы и реконструкцию; буровые работы; монтаж оборудования; приобретение оборудования, не требующего монтажа, а также на инструменты и инвентарь и др.;

• формирование основного стада по видам животных, а в отдельных случаях – по породам;

• по затратам закладки и выращивания многолетних насаждений – по видам, годам, местам их нахождения;

• по затратам, связанным с приобретением нематериальных активов.

3.2. Учет земельных участков

Земля является универсальным средством производства. Земельные участки относятся к понятию недвижимости и входят в состав внеоборотных активов. Но в отличие от всех прочих внеоборотных активов земельные участки являются объектами, стоимость которых не амортизируется, так как их потребительские свойства с течением времени не изменяются, декапитализируются при списании.

На территории Российской Федерации разрешена частная собственность юридических лиц на земельные участки. Право собственности на земельный участок, если иное не установлено законом, распространяется на находящиеся в границах этого участка поверхностный (почвенный) слой и замкнутые водоемы, находящиеся на нем лес и растения.

В настоящее время земли принадлежат организациям на праве собственности, пользования или аренды. Это определяет организацию учета земельных участков и обусловливает их отражение на балансе или забалансовых счетах.

Первичный учет земель осуществляется в акте на оприходование земельных угодий по видам угодий:

• сельскохозяйственные угодья: пашня; пастбища; сенокосы и др.;

• земли, находящиеся в стадии мелиоративного строительства;

• земли, находящиеся в стадии восстановления плодородия;

• лесные площади и древесно-кустарниковые насаждения (полезащитные полосы, древесно-кустарниковая растительность на землях сельскохозяйственного назначения);

• земли, находящиеся под водой (под реками и ручьями, под озерами, под водохранилищами, прудами и др.);

• земли под дорогами, прогонами и просеками;

• земли под общественными дворами, улицами и площадями и прочими общественными постройками;

В сельскохозяйственном производстве детализация учета земель может осуществляться по севооборотам, сенокосооборотам и пастбищеоборотам, полям, участкам, садам, виноградникам, ягодникам и т. д.

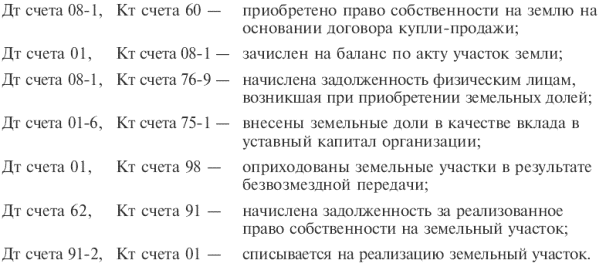

Земельные участки приходуются в состав основных средств в результате их покупки, безвозмездного поступления, вклада в уставный капитал физическими лицами земельных долей и других операций. При этом оценку стоимости земель производят следующими способами:

• при взносе в уставный капитал – по обоюдной договоренности сторон;

• при покупке – исходя из сумм фактических произведенных затрат;

• при безвозмездной передаче – по рыночной цене на дату оприходования;

• при обмене на другое имущество – по балансовой стоимости имущества, обмениваемого на земельный участок.

В случае невозможности проведения оценки стоимости земли одним из вышеуказанных способов оценка производится исходя из ее нормативной цены.

Оприходование и выбытие земельных участков производится на основании следующих бухгалтерских записей.

3.3. Учет затрат при строительстве объектов основных средств

Объектами, вводимыми при строительстве, являются здания, сооружения со всеми относящимися к ним обустройствами, оборудованием, а также при необходимости с прилегающими к ним инженерными сетями, объектами внешнего благоустройства и пр.

Процесс строительства начинается с планирования, которое осуществляется на базе имеющихся смет на строительство и определения источников его финансирования, а завершается вводом построенных объектов в эксплуатацию, после чего затраты на капитальное строительство приобретают форму первоначальной стоимости введенных основных средств.

К расходам, формирующим первоначальную стоимость объекта, вводимого строительством, относятся затраты на строительные работы, на монтаж оборудования, на приобретение оборудования, требующего и не требующего монтажа, инструмента, инвентаря и другие расходы в соответствии с утвержденной сметой на строительство. Заказчик-застройщик отражает соответствующие расходы по дебету счета 08, субсчет 3 «Строительство объектов основных средств» в корреспонденции со счетом 60 «Поставщики и подрядчики».

Бухгалтерский учет операций по капитальному строительству ведется в порядке, установленном ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» и Положением по бухгалтерскому учету долгосрочных инвестиций.

В бухгалтерском учете затраты по строительству группируются по технологической структуре расходов, определяемых сметной документацией. Учет рекомендуется вести по следующей структуре расходов:

• работы по монтажу оборудования;

• приобретение оборудования, сданного в монтаж;

• приобретение оборудования, не требующего монтажа; инструмента и инвентаря;

• приобретение оборудования, требующего монтажа, но предназначенного для постоянного запаса;

• прочие капитальные затраты; затраты, не увеличивающие стоимости основных средств.

Строительно-монтажные работы могут выполняться силами специализированных организаций (подрядный способ) или собственными силами организации-застройщика (хозяйственный способ). Юридической основой при первой форме взаимоотношений является заключаемый сторонами в соответствии с действующими правилами и положениями договор подряда на капитальное строительство.

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика на счете 08 по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций. Расчеты между заказчиком и подрядчиком в процессе строительства могут осуществляться:

• в форме промежуточных платежей за выполненные подрядчиком работы по этапам (конструктивным элементам) на основании акта о приемке в эксплуатацию очереди, пускового комплекса и т. п., составленного приемочной комиссией;

• после завершения всех работ на объекте строительства на основании утвержденного государственной приемочной комиссией акта о приемке в эксплуатацию законченного строительства.

При выявлении завышения стоимости строительных и монтажных работ по оплаченным и принятым к оплате счетам подрядных организаций заказчик уменьшает на сумму завышения принятые от них затраты с соответствующим возмещением за счет полученных подрядчиками сумм, использованных источников финансирования или уменьшения задолженности по принятому к оплате счету от подрядной организации за выполненные работы.

При хозяйственном способе производства строительно-монтажных работ в рамках субсчета 08-3 «Строительство объектов основных средств» по каждому строящемуся или реконструируемому объекту открывается отдельный аналитический счет.

На данных аналитических счетах организация учитывает фактически производимые затраты по следующим статьям:

• «Основная оплата труда с отчислениями на социальные нужды»;

• «Затраты на эксплуатацию строительных машин и механизмов»;

По статье «Материалы» отражается стоимость фактически израсходованных в процессе проведения строительных и монтажных работ материалов. Вторая статья затрат включает оплату труда и другие выплаты работникам, занятым в строительстве. Статья «Затраты на эксплуатацию строительных машин и механизмов» состоит из затрат на оплату труда работников, обслуживающих машины и механизмы, потребляемую ими электроэнергию и горюче-смазочные материалы (ГСМ), на амортизацию, аренду и т. д. Накладные расходы представляют собой общие затраты на строительство, распределенные на каждый объект. Все остальные затраты включают в статью «Прочие затраты».

3.4. Учет затрат на приобретение внеоборотных активов

Приобретение объектов внеоборотных активов осуществляется:

• за плату на основании договоров купли-продажи в отношении основных средств (на основании договора уступки-приобретения в отношении нематериальных активов);

• в качестве внесения вклада в уставный (складочный) капитал вновь образуемой организации или в увеличение уставного (складочного) капитала уже существующей организации на основании учредительного договора;

• при обмене на другое имущество;

• при безвозмездном поступлении.

При поступлении за плату на основании договора купли-продажи первоначальная стоимость объектов внеоборотных активов формируется исходя из следующих затрат:

1. По объектам основных средств – в размере фактически произведенных затрат:

• сумм, уплачиваемых организацией в соответствии с договором поставщику (продавцу);

• сумм, уплачиваемых за информационные и консультационные услуги, связанные с приобретением основных средств;

• регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением (получением) прав на объект основных средств;

• таможенных пошлин и невозмещаемых налогов, уплачиваемых в связи с приобретением объекта основных средств;

• вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект основных средств;

• иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств.

2. По объектам приобретенных нематериальных активов – в размере следующих фактически произведенных затрат:

• сумм, уплачиваемых в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

• сумм, уплачиваемых за информационные и консультационные услуги, связанные с приобретением нематериальных активов;

• регистрационных сборов, таможенных пошлин, патентных пошлин и других аналогичных платежей, произведенных в связи с уступкой (приобретением) исключительных прав правообладателя;

• невозмещаемых налогов, уплачиваемых в связи с приобретением объекта нематериальных активов;

• вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект нематериальных активов;

• иных расходов, непосредственно связанных с приобретением нематериальных активов.

Приобретение оборудования, машин, инструмента, инвентаря и других объектов основных средств на основании договоров купли-продажи отражается по субсчету 08-4 «Приобретение объектов основных средств»; затраты по приобретению нематериальных активов показываются на дебете субсчета 08-5 «Приобретение нематериальных активов».

Денежная оценка основных средств, вносимых участниками общества с ограниченной ответственностью и принимаемых в общество третьими лицами в уставный капитал общества, утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно.

Денежная оценка основных средств, вносимых в оплату акций при учреждении акционерного общества, производится по соглашению между учредителями. При этом оценка не может быть выше оценки рыночной стоимости имущества, выполненной независимым оценщиком. Согласно ст. 34 Федерального закона «Об акционерных обществах» привлечение независимого оценщика для оценки рыночной стоимости является обязательным.

В бухгалтерском учете в соответствии с Планом счетов поступление объектов основных фондов в качестве вклада в уставный (складочный) капитал отражается записями: по дебету счета 08 и кредиту счета 75-1 «Расчеты по вкладам в уставный (складочный) капитал». При вводе объектов в эксплуатацию делаются записи:

Дт счета 01 «Основные средства», 04 «Нематериальные активы»

Кт счета 08 «Вложения во внеоборотные активы».

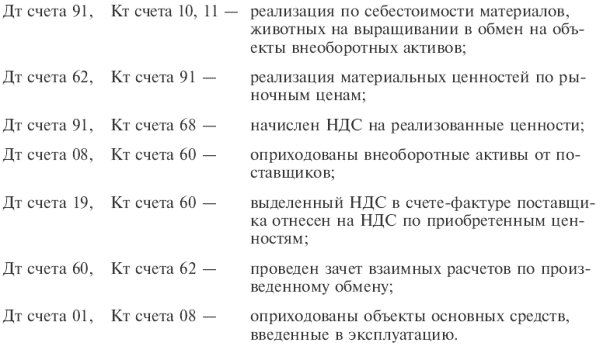

Первоначальной стоимостью объектов внеоборотных активов, приобретаемых в обмен на другое имущество, отличное от денежных средств, является стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость данных ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При этом в бухгалтерском учете делаются следующие записи.

Первоначальная стоимость объектов внеоборотных активов, полученных по договору дарения (безвозмездно), формируется по дебету счета 08 «Вложения во внеоборотные активы» и складывается из их текущей рыночной стоимости на дату принятия к учету, расходов на доставку, если они оплачиваются принимающей стороной, и других расходов, связанных с подготовкой объекта к эксплуатации. Это отражается в учете записями:

– на текущую рыночную стоимость поступившего основного средства – в корреспонденции со счетом 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления»;

– на расходы по доставке, транспортировке и приведению объекта в состояние, пригодное к использованию, – в корреспонденции со счетами расчетов, денежных средств и др.

В последующем после ввода основного средства в эксплуатацию часть доходов будущих периодов (в сумме начисленной амортизации за отчетный период) признается доходами отчетного периода и записывается по дебету счета 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления», и кредиту счета 91 «Прочие доходы и расходы».

3.5. Учет затрат на приобретение оборудования, сданного в монтаж

При поступлении в организацию оборудования, требующего монтажа, его приходуют по фактической себестоимости приобретения по дебету счета 07 «Оборудование к установке» с кредита счета 60 «Расчеты с поставщиками и подрядчиками» и других счетов.

Счет 07 «Оборудование к установке» предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования, требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Если монтаж приобретаемому оборудованию не требуется, то стоимость такого оборудования фиксируется сразу по дебету счета 08 «Вложения во внеоборотные активы».

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Счет 07 материальный (инвентарный) и калькуляционный. К нему могут быть открыты субсчета:

07-1 «Оборудование к установке отечественное»;

07-2 «Оборудование к установке импортное».

Расходы по приобретению оборудования складываются из его стоимости по счетам поставщиков, транспортных расходов по доставке оборудования и заготовительно-складских расходов (включая наценки, комиссионные вознаграждения, уплаченные снабженческим организациям, стоимость услуг посреднических организаций и др.).

Сумму НДС по поступившему оборудованию отражают по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» с кредита счета 60 и других счетов.

Поступление оборудования к установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без его использования в порядке, аналогичном порядку учета соответствующих операций с материалами. При использовании счета 15 учет отклонений в расходах по приобретению ведут по номенклатуре статей, утвержденной заказчиком. Ежемесячно расходы, учтенные на счете 15, списывают с кредита этого счета в дебет счета 07 и включают в состав отклонений фактической стоимости приобретения от их стоимости по счетам поставщиков (табл. 3.2).

Отдельно учитывается оборудование при строительстве подрядным способом, переданное заказчиком подрядчику для монтажа. При этом оборудование продолжает учитываться у заказчика на счете 07 «Оборудование к установке», а у строительной организации оно принимается на забалансовый счет 005 «Оборудование, принятое для монтажа».

Таблица 3.2Типовая корреспонденция счетов по учету оборудования требующего монтажа

Аналитический учет по счету 07 ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т. д.).

3.6. Учет затрат по формированию основного стада

Основное стадо продуктивного и рабочего скота формируется за счет перевода молодняка в основное стадо, приобретения взрослых животных и безвозмездного их получения. В бухгалтерском учете выделяют следующие расходы:

1) по выращиванию организацией собственного молодняка продуктивных и рабочих животных в целях последующего перевода в основное стадо;

2) по приобретению организацией взрослых животных у сторонних организаций и физических лиц в целях увеличения поголовья основного стада.

Для отражения операций по принятию на учет собственного молодняка, выращенного в организации, предназначен субсчет 08-6 «Перевод молодняка животных в основное стадо». По дебету данного субсчета записывается сумма балансовой стоимости молодняка, переводимого в основное стадо, в корреспонденции с кредитом счета 11 «Животные на выращивании и откорме». Переведенный молодняк одновременно списывается в дебет счета 01 «Основные средства» с кредита субсчета 08-6.

Аналитический учет по данному субсчету строится таким образом, чтобы была возможность обособления информации о затратах по отдельным видам животных (крупный рогатый скот, лошади, свиньи и т. п.).

Стоимость молодняка, переводимого в основное стадо, складывается из стоимости молодняка на начало года и затрат на выращивание в текущем году.

Затраты на выращивание молодняка животных в текущем году определяются исходя из полученного привеса живой массы с начала года до даты перевода в плановой оценке одного килограмма (центнера) привеса или прироста (в отношении молодняка животных, по которому не производится определение привеса живой массы, например молодняка лошадей). Прирост лошадей определяется исходя из плановой себестоимости одного кормо-дня их содержания и количества дней с начала года до даты перевода.

После того, как в конце года рассчитывается фактическая себестоимость затрат на выращивание молодняка животных, переведенных в течение года в основное стадо, на величину выявленной на счете 11 «Животные на выращивании и откорме» разницы делается дополнительная либо сторнировочная запись в дебет субсчета 08-6 «Перевод молодняка животных в основное стадо». Одновременно корректируется стоимость оприходованных животных, отраженная на счете 01-4 «Скот рабочий и продуктивный».

Для отражения операций по приобретению взрослых животных у племзаводов и других организаций в целях увеличения основного стада предназначен субсчет 08-7 «Приобретение взрослых животных». По дебету данного счета отражаются все затраты, осуществляемые организацией в связи с приобретением животных, в корреспонденции с соответствующими счетами учета затрат:

Дт счета 08-7 «Приобретение взрослых животных», Кт счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Дт счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кт счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»

Дт счета 08-7 «Приобретение взрослых животных», Кт счетов 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 10 «Материалы», 76 «Расчеты с разными дебиторами и кредиторами».

Дт счета 01-4 «Скот рабочий и продуктивный», Кт счета 08-7 «Приобретение взрослых животных».

Взрослые животные, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости, к которой прибавляются фактические расходы по доставке животных в организацию. Рыночная стоимость животных, полученных безвозмездно, записывается в дебет счета 08 с кредита счета 98 «Доходы будущих периодов».

Затраты по завершенным операциям формирования основного стада списывают с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства».

3.7. Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы

Отражение в бухгалтерском учете операций, связанных с проведением научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР), следует осуществлять в соответствии с требованиями ПБУ 17/02.

Настоящее Положение применяется в отношении научно-исследовательских, опытно-конструкторских и технологических работ:

• по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

• по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Если, например, по результатам НИОКР будет получен патент на изобретение или другой подобный документ, то организация должна принять созданные объекты в качестве нематериальных активов.

ПБУ 17/02 не распространяется на расходы:

• по освоению природных ресурсов;

• на подготовку и освоение производства;

связанные с совершенствованием технологии и организации производства, улучшением качества продукции, ее дизайна и других эксплуатационных свойств.

Расходы на НИОКР признаются в бухгалтерском учете при наличии следующих условий:

• сумма расхода может быть определена и подтверждена;

• имеется документальное подтверждение выполнения работ (акт приемки выполненных работ и др.);

• использование результатов работ для производственных и управленческих нужд приведет к получению будущих экономических выгод;

• использование результатов НИОКР может быть продемонстрировано.

В случае невыполнения хотя бы одного из вышеперечисленных условий расходы организации, связанные с выполнением НИОКР, признаются прочими расходами отчетного периода.

Расходы на НИОКР должны учитываться в качестве вложений во внеоборотные активы на счете 08, субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

Аналитический учет расходов по НИОКР ведется обособленно по видам работ, договорам (заказам). Единицей бухгалтерского учета расходов является инвентарный объект – совокупность расходов по выполненной работе, результаты которой самостоятельно используются в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации.

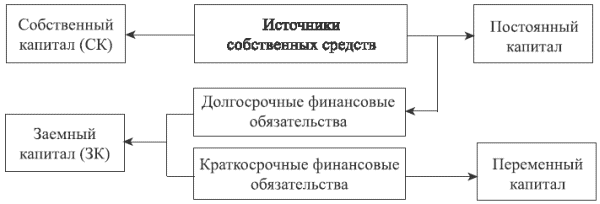

3.8. Учет финансирования долгосрочных инвестиций

Финансирование долгосрочных инвестиций сводится к двум вариантам:

за счет собственного капитала;

смешанное финансирование за счет собственного капитала и заемного капитала.

В целом структуру источников можно представить на рис. 3.1.

Выбор варианта зависит от следующих факторов:

• достаточности собственных финансовых ресурсов;

• стоимости долгосрочного финансового кредита в сравнении с уровнем прибыли и его доступности;

• достигнутого соотношения использования собственного капитала и заемного капитала.

Рис. 3.1. Структура источников финансирования долгосрочных инвестиций

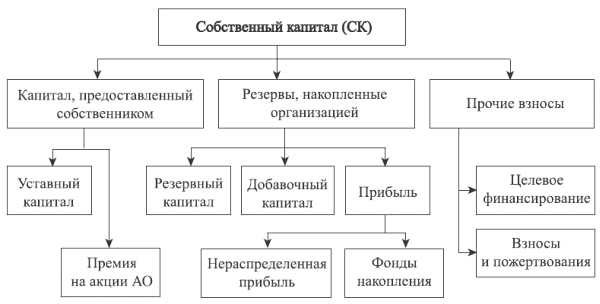

Основным источником, конечно же, является собственный капитал, который имеет следующую структуру (рис. 3.2):

Рис. 3.2. Структура собственного капитала

К собственным средствам также относят амортизационные отчисления по основным средствам и нематериальным активам, которые в силу требований бухгалтерского законодательства являются регулятивами к балансу и потому в составе собственного капитала не отражаются.

В соответствии с требованиями бухгалтерского и налогового учета организации могут применять различные методы начисления амортизации (так называемые налоговые льготы) с целью формирования налогообложения прибыли и финансирования капитальных вложений.

С целью осуществления контроля за состоянием и использованием средств на финансирование долгосрочных инвестиций организации могут образовывать фонды накопления.

Поступление заемных средств, в частности кредитов банка, для финансирования долгосрочных инвестиций учитывают по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и др. На суммы погашенных кредитов дебетуют счет 67 в корреспонденции со счетами учета денежных средств. Порядок кредитования, условия выдачи кредитов и их погашения регулируются банковским законодательством и кредитными договорами.

Расходы организации по уплате процентов за пользование кредитными ресурсами банков на осуществление долгосрочных инвестиций относятся в дебет счета 08 «Вложения во внеоборотные активы». Проценты, уплаченные после ввода в эксплуатацию объектов внеоборотных активов, и просроченные проценты относятся в дебет счета 91 «Прочие доходы и расходы».

Вопросы и задания

1. Что относят к долгосрочным инвестициям?

2. На каком счете ведется учет долгосрочных инвестиций?

3. Назовите субсчета счета вложений во внеоборотные активы.

4. Включаются ли расходы по монтажу оборудования в первоначальную стоимость объектов основных средств?

5. На каком счете учитывается оборудование, требующее монтажа?

6. В чем отличие учета операций по строительству, осуществляемому подрядным способом, от операций по строительству хозяйственным способом?

7. Начисляется ли амортизация по земельным участкам?

8. Как осуществляется учет земель в организациях?

9. Каким документом регулируется учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы?

10. Какие существуют источники финансирования долгосрочных инвестиций?

Тесты

1. Нормативным документом, регулирующим отражение в бухгалтерском учете операций по учету долгосрочных инвестиций, выступает:

2. По каким объектам долгосрочных вложений в основные средства амортизация не начисляется:

a) продуктивному скоту;

c) оборудованию к установке?

3. Поступление объектов основных средств в счет целевого финансирования отражается в бухгалтерском учете записью:

a) Дт счета 01, Кт счета 60;

b) Дт счета 08, Кт счета 01;

c) Дт счета 08. Кт счета 86.

4. Первоначальная стоимость объектов внеоборотных активов, полученных безвозмездно, формируется исходя из их:

a) текущей рыночной стоимости на дату принятия к учету;

b) восстановительной стоимости по балансу инвестора;

c) согласованной сторонами стоимости.

5. Отражение в бухгалтерском учете операций, связанных с проведением научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР), следует осуществлять в соответствии с требованиями Положения по бухгалтерскому учету:

6. К затратам по формированию основного стада относятся затраты:

a) по выращиванию молодняка животных;

b) по выращиванию кормовых культур, идущих на корм основному стаду;

c) по приобретению племенных животных у сторонних организаций.

7. Расходы на НИОКР признаются в бухгалтерском учете при наличии одного из условий:

a) сумма расхода превышает 20 000 руб.;

b) использование результатов работ для производственных и управленческих нужд, возможно, приведет к получению будущих экономических выгод;

c) использование результатов НИОКР может быть продемонстрировано.

8. Сальдо по счету 08 «Вложения во внеоборотные активы» рассчитывается как:

a) сумма сальдо на начало периода и на конец периода, деленная на два;

b) сумма сальдо на начало периода плюс дебетовый оборот за период минус кредитовый оборот за период;

c) сумма сальдо на начало периода плюс кредитовый оборот за период минус дебетовый оборот за период.

9. Внесение объектов вложений во внеоборотные активы в качестве взноса в уставный капитал отражается:

a) по кредиту счета 75;

b) по дебету счета 75;

c) по кредиту счета 08.

10. Одним из основных источников финансирования новых долгосрочных инвестиций служат:

a) амортизационные отчисления;

b) кредиторская задолженность поставщикам;

c) долгосрочные кредиты банка.

11. После оприходования вложения во внеоборотные активы, полученного безвозмездно, и ввода основного средства в эксплуатацию часть доходов будущих периодов признается доходами отчетного периода:

a) в сумме, пропорциональной стоимости основного средства;

b) в сумме, равной 100 % стоимости данных вложений;

c) в сумме, начисленной амортизации по основному средству за отчетный период.

12. При хозяйственном способе строительства затраты группируются на отдельном аналитическом счете, при этом выделяют одну из статей:

b) накладные расходы;

c) проценты за кредит.

13. При приобретении земельных долей у физического лица в учете возникла задолженность данному лицу, которую следует отразить проводкой:

Источник: www.nnre.ru

Текущий ремонт офиса

ИП, применяющий общую систему налогообложения, своими силами (без привлечения подрядных организаций) осуществляет ремонт складских помещений — как собственных, так и арендованных. Каков порядок документального оформления списания материалов при осуществлении ремонта?

Доходы индивидуальных предпринимателей (далее — ИП), применяющих общую систему налогообложения, облагаются НДФЛ в порядке, определенном главой 23 НК РФ.

При исчислении налоговой базы по НДФЛ физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п. 1 ст. 221 НК РФ).

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения прибыли, установленному главой 25 НК РФ. Это означает, что к вычету принимаются те расходы, которые соответствуют требованиям, установленным в ст. 252 НК РФ, и могут быть учтены при налогообложении прибыли на основании ст.

Способы списания расходов на ремонт основных средств

На основании п. 1, 2 ст. 260 НК РФ расходы на ремонт основных средств могут быть учтены в составе прочих расходов, связанных с производством и реализацией, что относится также и к расходам арендатора амортизируемых основных средств, если договором (соглашением) между арендатором и арендодателем возмещение указанных расходов арендодателем не предусмотрено.

Как разъяснил Минфин России в письме N 03-03-06/1/901, положения главы 25 НК РФ не ставят возможность признания расходов на ремонт основных средств при формировании налоговой базы по налогу на прибыль в зависимость от вида произведенного ремонта (текущего, среднего, капитального) или способа его осуществления (хозяйственный или подрядный).

Однако обращаем внимание, что в силу п. 1 ст. 616 ГК РФ обязанность по осуществлению капитального ремонта переданного в аренду имущества возлагается на арендодателя, если иное не предусмотрено законом, иными правовыми актами или договором аренды.

Так, в постановлении ФАС Волго-Вятского округа N Ф01-3181/11 по делу N А82-7144/2010 судьи отказали предпринимателю в принятии к вычету затрат на ремонт полов, кабельных каналов и замену дверных блоков в арендованном помещении на том основании, что данные работы относятся к капитальному ремонту, выполняемому за счет арендодателя.

Из решения ВАС РФ N ВАС-9939/10 следует, что индивидуальные предприниматели должны руководствоваться нормами главы 25 НК РФ не только в части регламентации состава расходов, но и порядка их признания.

Документально подтвержденные расходы

В силу требований п. 1 ст. 252 НК РФ расходы должны быть подтверждены документально. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Нормы главы 25 НК РФ не предусматривают конкретного перечня документов, необходимых и достаточных для документального подтверждения и обоснования расходов на ремонт основных средств. Перечень документов, которыми налогоплательщик вправе обосновывать затраты в целях налогообложения прибыли, является открытым (смотрите, например, постановления ФАС Московского округа N КА-А40/1354-09, Двадцатого арбитражного апелляционного суда N 20АП-3662/11).

Следовательно, ИП вправе подтвердить расходы на ремонт как арендованных, так и собственных помещений любыми документами, которые оформлены в соответствии с законодательством РФ.

На ИП распространяются требования об оформлении хозяйственных операций первичными документами (п. 4, 9, 11 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденного приказом Минфина РФ и МНС РФ N 86н/БГ-3-04/430), требования к которым установлены ст. 9 Закона N 402-ФЗ. В качестве первичного учетного документа, которым оформляется списание материалов, используется акт на списание материалов.

При этом какие-либо требования по оформлению данного документа в зависимости от вида производимого ремонта или наличия права собственности на ремонтируемые основные средства законодательством не установлены. То есть единственным существенным условием является его соответствие требованиям ст. 9 Закона N 402-ФЗ. Отметим, однако, что правильное оформление акта само по себе не гарантирует отсутствие претензий со стороны налоговых органов.

Помимо документального оформления, списание материалов необходимо обосновать экономически, что подразумевает документальное подтверждение расходов на их приобретение и обоснование их расхода на осуществление ремонта (смотрите также постановление Второго арбитражного апелляционного суда N 02АП-2523/2009).

Обоснованность расходов на ремонт, в свою очередь, может быть подтверждена калькуляцией (сметой) стоимости ремонтных работ, в которой будет указано, в том числе, наименование и количество необходимых для ремонта материалов, а также договором аренды, возлагающим на арендатора обязанность по проведению ремонта за свой счет (для ремонта арендованных помещений).

Таким образом, списание материалов на ремонт основных средств может быть оформлено актом на списание материалов при условии его соответствия требованиям ст. 9 Закона N 402-ФЗ. При этом какие-либо особенности оформления данного документа в зависимости от вида производимого ремонта или ремонтируемых основных средств законодательством не установлены.

Обязательным условием учета стоимости списанных материалов при формировании налоговой базы по НДФЛ также будет являться документальное подтверждение расходов на их приобретение и экономическая обоснованность их расхода.

Нормы списания материалов

Стоимость выполняемых работ во многом зависит от расходов на стройматериалы. Особенно если речь идет об элитных объектах, при строительстве или ремонте которых используют дорогие материалы. Поэтому, составляя смету на работы, организации нужно заложить в нее определенные нормы расхода материалов. Подробнее об этом мы поговорим в нашей статье.

Нормы расхода стройматериалов

Действующая система ценообразования и сметного нормирования в строительстве включает в себя строительные нормы и правила: ч.4 СНиП «Сметные нормы и правила» и другие сметные нормативные документы.

Сметные нормативы — это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Они используются для определения сметной стоимости строительства и реконструкции объектов.

Сметной нормой называется совокупность ресурсов (затрат труда работников, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ. Главная функция сметных норм — определить нормативное количество ресурсов, необходимых для выполнения той или иной работы.

Сметные нормы составляют из расчета того, что работа выполняется в нормальных условиях, не осложненных внешними факторами. Если же работа выполняется в особых условиях (стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами), то к сметным нормам применяются коэффициенты, приводимые в общих положениях к сборникам нормативов.

Существуют следующие сметные нормативы:

- федеральные (общереспубликанские);

- ведомственные (отраслевые);

- региональные (местные);

- собственная нормативная база пользователя.

Стоимость строительства в сметах может определяться различными методами.

- Ресурсный метод. Он состоит в том, что все затраты суммируются в натуральном выражении в текущих ценах. При этом используются такие показатели, как трудоемкость (чел.-ч), время использования строительных машин (маш/ч), расход материалов и комплектующих (шт., кв. м и т.д.).

Чтобы определить эти показатели, организация может использовать свои данные или воспользоваться одним из сборников нормативных показателей, а также федеральным сборником сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств.

- Базисно-индексный метод. Согласно этому методу стоимость строительства определяется так: складывается стоимость укрупненных видов строительной продукции в базисных ценах, а полученный результат умножается на индексы пересчета базисных цен в текущие.

- Ресурсно-индексный метод: стоимость строительства определяется ресурсным методом в базисных ценах (на 1 января 2000 г.) и умножается на индексы, приводящие эти цены к сегодняшнему уровню.

- Базисно-компенсационный метод: складываются стоимость работ и затрат в базисном уровне цен и дополнительные затраты, связанные с изменениями цен и тарифов на строительные ресурсы (материальные, технические, энергетические, трудовые и пр.).

- Используются данные о ранее построенных или запроектированных объектах.

Пример 1. ООО «Строитель» заключило договор на выполнение ремонтных работ для ЗАО «Рената».

В соответствии с договором ООО «Строитель» должно покрасить стены в цехе ЗАО «Рената» водоэмульсионной краской. Ранее эти стены были покрашены масляной краской.

Площадь окрашиваемых стен составляет 600 кв.

Акт о списании материалов на текущий ремонт

м. Договорная стоимость работ — 55 000 руб. (чтобы упростить пример, мы предположим, что ООО «Строитель» не является плательщиком НДС).

Составляя смету , ООО «Строитель» использовало сборник ГЭСНр-2001-62 «Малярные работы» (ресурсный метод), утвержденный Постановлением Госстроя России от 17 декабря 1999 г. N 77. В нормах сборника расход материалов рассчитан на выполнение всего комплекса работ, необходимых при повторной окраске ранее окрашенных поверхностей.

Подробнее о составлении смет читайте в статье, опубликованной в Приложении N 2, 2003, с. 52.

Кроме того, расход материалов по окраске поверхностей рассчитан исходя из условий их производства с использованием готовых составов шпатлевок, грунтовок, колеров.

В частности, при выполнении работ по окраске стен водоэмульсионной краской в комплекс работ, предусмотренных ГЭСНр-2001-62, входят следующие операции: очистка от загрязнений; расчистка отстающей краски; расшивка трещин и щелей; огрунтовка раствором мыловара; подмазка трещин и выбоин; шлифовка подмазанных мест; шпатлевка расчищенных и подмазанных мест; шлифовка шпатлевки; вторая шпатлевка; шлифовка; огрунтовка прошпатлеванных и подмазанных мест; флейцевание; шлифовка; первая окраска; флейцевание; шлифовка шкуркой окрашенной поверхности; вторая окраска; флейцевание или торцевание.

Площадь окраски стен масляными составами определяется за вычетом площади проемов по наружному обводу коробок с добавлением площади окраски столбов, пилястр, ниш, оконных и дверных откосов.

Нормы расхода на 100 кв. м окрашиваемой поверхности (окрашивание водоэмульсионным составом поверхностей стен, окрашенных ранее масляной краской с расчисткой старой краски более 35%) установлены в таблице ГЭСНр 62-16 (в нашем случае — норма 62-16-9):

- затраты труда рабочих-строителей — 33,89 чел.-ч (средний разряд работы — 3,1);

- затраты труда машинистов — 0,16 чел.-ч;

- машины и механизмы: подъемники мачтовые — 0,1 маш.-ч; автомобиль бортовой — 0,06 маш.-ч;

- материалы:

- 101-9844 — краски водоэмульсионные — 0,071 т;

- 101-0623 — мыло хозяйственное — 5,1 шт.;

- 101-0620 — мел молотый — 0,0255 т;

- 101-1712 — шпатлевка — 0,072 т;

- 101-1916 — бумага шлифовальная — 0,0016 х 1000 кв. м;

- 101-0639 — пемза — 0,0044 куб. м;

- 411-1002 — вода — 0,24 куб. м;

- 101-1840 — клей малярный — 4,02 кг.

Исходя из вышеуказанных норм ГЭСНр-2001-62, сметная стоимость материалов, необходимых для выполнения работы (с учетом того, что фактическая окрашиваемая площадь составляет 600 кв. м), была рассчитана следующим образом.

Ведомость потребности в материалах и расчет стоимости материалов по объекту и разделам сметы

| N п/п |

Коды материалов |

Наименование материалов |

Ед. изм. |

Количество | Стоимость ед. измер. материала, руб. |

Всего сметная стоимость, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 101-9844 | Краски водоэмульсионные | кг | 71 х 6 = 426,00 |

26,00 | 11 076,00 |

| 2 | 101-0623 | Мыло хозяйственное | шт. | 5,1 х 6 = 30,60 |

2,80 | 85,68 |

| 3 | 101-0620 | Мел молотый | кг | 25,5 х 6 = 153,00 |

12,90 | 1 973,70 |

| 4 | 101-1712 | Шпатлевка | кг | 72 х 6 = 432,00 |

33,50 | 14 472,00 |

| 5 | 101-1916 | Бумага шлифовальная | кв. м | 1,6 х 6 = 9,60 |

45,00 | 432,00 |

| 6 | 101-0639 | Пемза | куб. м | 0,0044 х 6 = 0,0264 |

6 000,00 | 158,40 |

| 7 | 101-1840 | Клей малярный | кг | 4,02 х 6 = 24,12 |

40,20 | 969,62 |

| Итого | 29 167,40 | |||||

Как списать расходы в бухучете

Как указано в п.11 Положения по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденного Приказом Минфина России от 20 декабря 1994 г. N 167, затраты подрядчика складываются из всех расходов, связанных с выполнением подрядных работ по договору. Иными словами, в бухучете в состав расходов нужно включить всю стоимость материалов, израсходованных в ходе строительства или ремонта (даже если этот расход превышает норму, заложенную в смете). Аналогичным образом списываются материалы в том случае, когда застройщик выполняет работы собственными силами (п.8 ПБУ 2/94).

Пример 2. Вернемся к условиям примера 1.

Предположим, что фактически при выполнении работ по окраске стен в цехе ЗАО «Рената» были осуществлены следующие расходы:

- израсходованы материалы на сумму 30 000 руб.;

- начислена зарплата работникам (с учетом ЕСН, взносов в ПФР и от несчастных случаев) в сумме 10 101 руб.;

- начислена амортизация основных средств — 50 руб.;

- списаны общехозяйственные расходы, приходящиеся на данный заказ, — 4895 руб. (в соответствии с учетной политикой счет 26 закрывается на счет 20).

В учете ООО «Строитель» бухгалтер сделает следующие проводки:

Дебет 20 Кредит 10

- 30 000 руб. — списаны израсходованные материалы;

Дебет 20 Кредит 70 (69)

- 10 101 руб. — начислена зарплата работникам (с учетом ЕСН, страховых взносов в ПФР и от несчастных случаев на производстве);

Дебет 20 Кредит 02

- 50 руб. — начислена амортизация основных средств, использованных в ходе ремонта;

Дебет 20 Кредит 26

- 4895 руб. — списаны общехозяйственные расходы, приходящиеся на данный заказ;

Дебет 62 Кредит 90 субсчет «Выручка»

- 55 000 руб. — отражена выручка от выполнения ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Себестоимость продаж» Кредит 20

- 45 046 руб. (30 000 + 10 101 + 50 + 4895) — списаны расходы по выполнению ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

- 9954 руб. (55 000 — 45 046) — отражена прибыль от выполнения ремонтных работ для ЗАО «Рената».

Если организация выполняет работы из материалов, предоставленных заказчиком, то полученные от заказчика материалы должны рассматриваться как давальческое сырье и отражаться на забалансовом счете 003 «Материалы, принятые в переработку».

Пример 3. Изменим условия примеров 1 и 2. Предположим, что водоэмульсионная краска стоимостью 11 076 руб. была предоставлена заказчиком — ЗАО «Рената». Остальные материалы на общую сумму по смете 18 091,4 руб. (29 167,4 — 11 076,0) ООО «Строитель» приобрело самостоятельно. Фактически было приобретено материалов на сумму 18 500 руб. Все эти материалы были использованы при покраске стен. Остальные расходы те же, что и в примере 2.

Поскольку частично работы были выполнены из материала заказчика, то стоимость работ составила не 55 000 руб., а 43 924 руб. (55 000 — 11 076).

В этом случае бухгалтер ООО «Строитель» должен отразить в учете операции следующим образом:

- 11 076 руб. — получена водоэмульсионная краска от ЗАО «Рената»;

Дебет 20 Кредит 10

- 18 500 руб. — списаны израсходованные материалы (кроме водоэмульсионной краски, предоставленной заказчиком);

- 11 076 руб. — списана водоэмульсионная краска, израсходованная при выполнении работ;

Дебет 20 Кредит 70 (69)

- 10 101 руб. — начислена зарплата работникам (с учетом ЕСН, страховых взносов в ПФР и от несчастных случаев на производстве);

Дебет 20 Кредит 02

- 50 руб. — начислена амортизация основных средств, использованных в ходе ремонта;

Дебет 20 Кредит 26

- 4895 руб. — списаны общехозяйственные расходы, приходящиеся на данный заказ;

Дебет 62 Кредит 90 субсчет «Выручка»

- 43 924 руб. — отражена выручка от выполнения ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Себестоимость продаж» Кредит 20

- 33 546 руб. (18 500 + 10 101 + 50 + 4895) — списаны расходы по выполнению ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

- 10 378 руб. (43 924 — 33 546) — отражена прибыль от выполнения ремонтных работ для ЗАО «Рената».

Как списать расходы в налоговом учете

Стоимость материалов, которые используются при выполнении работ, относится к материальным расходам (пп.1 п.1 ст.254 Налогового кодекса РФ). При этом никаких ограничений по количеству расходуемых материалов (в соответствии с установленными нормами, нормативами и т.д.) в данной статье Налогового кодекса РФ не установлено. Главное — расходы нужно документально подтвердить и обосновать. Это вытекает из п.1 ст.252 Налогового кодекса РФ.

Таким образом, в налоговом учете на расходы списывается вся стоимость израсходованных материалов, а не та, что была заложена в смете. При этом в учетной политике строительной организации должен быть прописан порядок определения размера материальных расходов при списании сырья и материалов, используемых при выполнении работ. Иными словами, необходимо выбрать один из методов оценки материалов, предусмотренных в п.8 ст.254 Налогового кодекса РФ:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретения (ФИФО);

- метод оценки по стоимости последних по времени приобретения (ЛИФО).

Пример 4. Вернемся к условиям примеров 2 и 3, предположив, что и для целей бухгалтерского учета, и для целей налогообложения ООО «Строитель» оценивает используемые при выполнении работ материалы по средней стоимости.

В этом случае налогооблагаемая прибыль в обоих примерах совпадает с бухгалтерской прибылью.

Бухгалтерский учет: Текущий ремонт офиса: учет и документальное оформление списания материалов

ТЕКУЩИЙ РЕМОНТ ОФИСА: УЧЕТ И ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ СПИСАНИЯ МАТЕРИАЛОВ

В процессе эксплуатации основные средства изнашиваются, а для поддержания объектов в рабочем состоянии и предотвращения преждевременного выхода из строя необходим ремонт основных средств. Подлежащие ремонту объекты предварительно обследуются должностными лицами либо подразделениями организации, ответственными за их эксплуатацию и использование. Материалы обследования (дефектные акты, акты технического обследования, докладные записки о техническом состоянии и т.п.) с отражением выводов и предложений о характере и объемах необходимых ремонтных работ представляются руководителю организации для принятия по ним решения (утверждения).

В зависимости от сложности, продолжительности, объемов и характера выполняемых работ ремонт основных средств может быть текущим либо капитальным. Порядок учета расходов по проведению ремонта основных средств зависит от того, кем выполняются ремонтные работы. Существует два способа проведения ремонта основных средств: подрядный способ (ремонт производится силами сторонней организации) и хозяйственный способ (подразумевает выполнение ремонтных работ силами самой организации).

Рассмотрим порядок списания материалов при осуществлении текущего ремонта, произведенного собственными силами организации.

Действия организации должны быть следующими:

1. Назначается работник, ответственный за проведение ремонта. Выполнение ремонтных работ работником может производиться как в рамках своих должностных обязанностей, так и путем заключения с ним договора подряда. При необходимости с ним заключается договор материальной ответственности.

2. Определяется расход материалов:

— по нормам, установленным в организации;

— по факту в зависимости от вида ремонтных работ.

Документальное оформление использованных при проведении ремонтных работ материалов производиться путем составления акта на списание материалов по форме, установленной в организации в соответствии с требованиями ст.9 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности».

3. Производится передача в подотчет материально ответственному лицу материалов, необходимых для проведения ремонтных работ. На данной стадии движения материалов следует учитывать территориальную удаленность склада от места проведения работ. Согласно п.7 разъяснений Минфина РБ от 15.07.2004 № 15-9/338 «О порядке применения товарно-транспортных накладных» отпуск материалов в кладовые цехов рассматривается как внутреннее перемещение. Расход материала со склада в производство (в цех) оформляется лимитно-заборными картами, актами-требованиями на замену (дополнительный отпуск) материалов, накладными-требованиями на отпуск (внутреннее перемещение) материалов, комплектовочными ведомостями, раскройными картами. В случае нахождения цехов на другой территории (по другому адресу) отпуск материалов, полуфабрикатов, запчастей и другого имущества производится по товарно-транспортным накладным (форма ТТН-1), товарным накладным (форма ТН-2).

Следовательно, если склад и место проведения ремонтных работ расположены по одному адресу, то передача материалов оформляется накладной на внутреннее перемещение (актом-требованием на замену (дополнительный отпуск) материалов формы М-10 или накладной-требованием на отпуск (внутреннее перемещение) материалов формы М-11, бланки которых были утверждены постановлением Госкомстата СССР от 28.12.1989 № 241 (примечание)). Следует отметить, что отраслевыми министерствами разработаны типовые формы документов первичного учета. Так, например, Минпромом РБ постановлением РБ от 29.12.2004 № 21 утвержден Альбом унифицированных форм первичной учетной документации по учету основных средств и материалов для организаций Министерства промышленности Республики Беларусь, в который включены формы М-10п (акт-требование на замену (дополнительный отпуск) материалов) и М-11п (требование-накладная на отпуск материалов).

В случае, когда склад и место проведения ремонтных работ находятся по различным адресам, то при передаче материалов необходимо оформить накладную формы ТТН-1 или ТН-2 (бланки накладных утверждены постановлением Минфина РБ от 14.05.2001 № 53).

4. На основании акта на списание материально ответственное лицо отражает расход материалов в материальном отчете.

Исходя из подп.2.2.6.2 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных Минэкономики РБ 26.01.1998 № 19-12/397, Минстатом РБ 30.01.1998 № 01-21/8, Минфином РБ 30.01.1998 № 3 и Минтруда РБ 30.01.1998 № 03-02-07/300, затраты по поддержанию основных средств, используемых в предпринимательской деятельности в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов), относятся к затратам на обслуживание производственного процесса и включаются в себестоимость продукции (работ, услуг).

Согласно п.31 Инструкции о порядке бухгалтерского учета основных средств, утвержденной постановлением Минфина РБ от 20.12.2001 № 127 (далее — Инструкция № 127), восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.